페트로차이나 (00857.HK): 배당 수익률 4.1%의 중국 에너지 안보 챔피언 — 11홍콩달러에서 여전히 낙관적 전망이 유효한 이유

페트로차이나 (00857.HK): 배당 수익률 4.1%의 중국 에너지 안보 챔피언 — 11홍콩달러에서 여전히 낙관적 전망이 유효한 이유

데이비드 하틀리 · 2026년 4월 15일 · 시장 / 실적 · 수익률 상회(OUTPERFORM) $HK$11.80

작성자: 데이비드 하틀리 | 2026-04-15

등급: 수익률 상회 | 12개월 목표 주가: HK$11.80 (확률 가중)

섹터: 에너지 — 통합 석유 및 가스 | 시장: 홍콩

카테고리: 시장 > 실적 | 티커: $00857.HK, $0386.HK, $0883.HK, $XOM, $CVX, $601857.SS

요약

- 페트로차이나 (00857.HK)는 2026년 4월 13일 HK$11.00로 마감하며 52주 가격 범위인 HK$5.07–HK$11.28의 상단에 위치했습니다. 이는 저점 대비 약 117% 상승한 수치로, 브렌트유 가격이 배럴당 80달러 후반대를 유지하는 가운데 매출 2조 7,900억 위안, 순이익 1,573억 위안(전년 대비 +4.5%)을 기록한 2025 회계연도 실적(2026년 3월 27일 발표)에 따른 재평가 결과입니다.

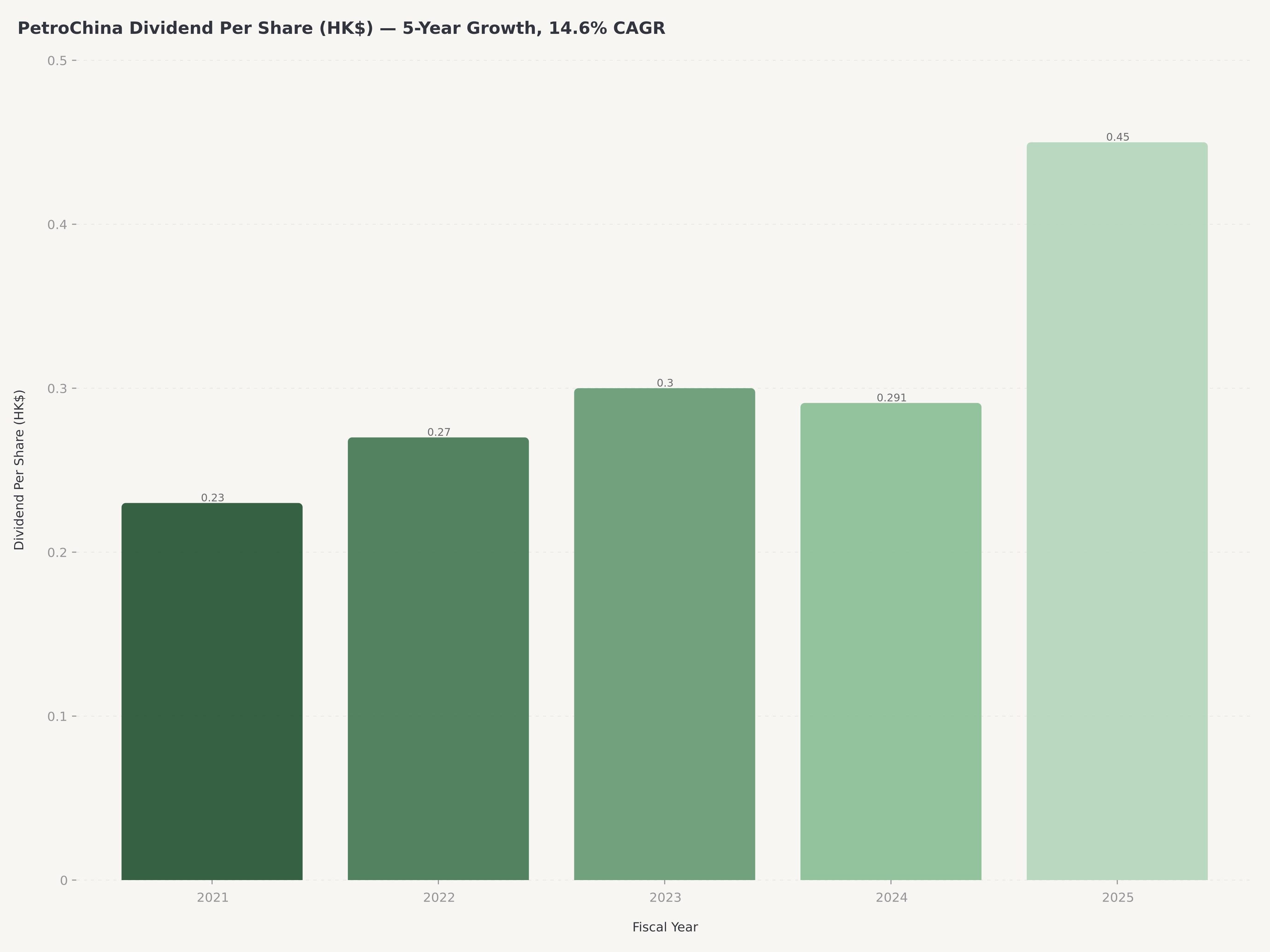

- 배당은 이번 분석의 핵심입니다. 페트로차이나는 2025년 전체 배당금을 주당 HK$0.45(전년 대비 +54.7%)로 결정하여 총 880억 위안을 주주에게 환원했습니다. 이는 4.1%의 후행 배당 수익률을 의미하며, 현재 유가 수준에서 잉여현금흐름(FCF)으로 충분히 감당 가능합니다. 유지보수 자본지출(성장 및 "디지털 지능형" 투자 전) 이후의 FCF 수익률은 15.2%, 부채비율은 36.4%로 하락했으며, 배당금은 FCF의 약 54.7%만 소모했습니다.

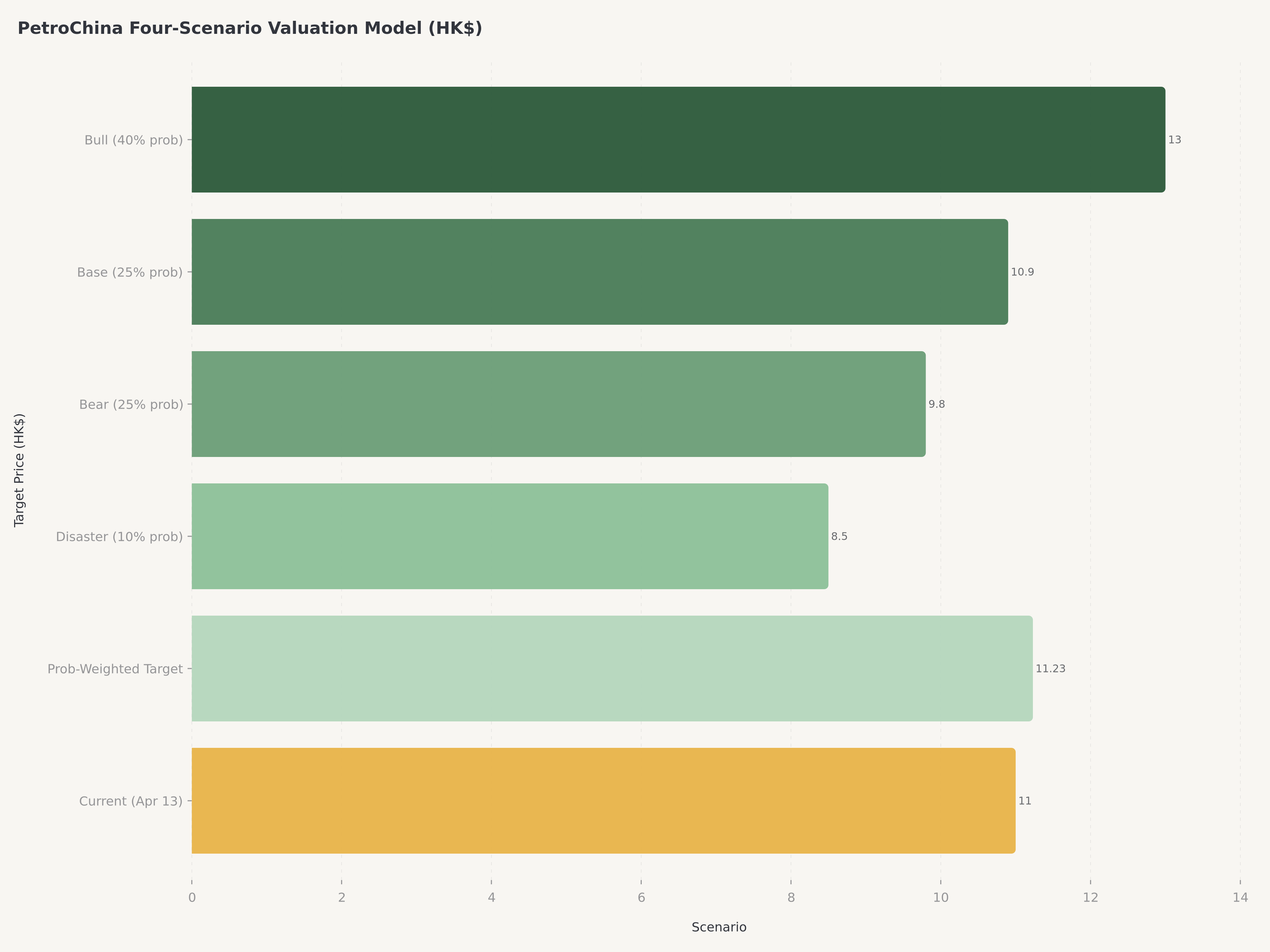

- Edgen 360° 보고서의 4가지 시나리오 밸류에이션에 따르면 확률 가중 공정 가치는 HK$11.23입니다. 페트로차이나가 "제15차 5개년 계획"을 수행하고 신에너지 비중을 생산량의 6.2%까지 가속화하며 브렌트유가 85~95달러 범위를 유지할 경우 HK$13.00(낙관 케이스, 확률 40%)까지 상승 가능합니다. 반면, 호르무즈 해협 평화 협정으로 지정학적 프리미엄이 사라지고 브렌트유가 70달러 아래로 폭락할 경우의 하한가는 HK$8.50(재난 케이스, 10%) 부근입니다.

- 약세 시 매수, 강세 시 보유 전략 — HK$11.00에서 주가는 순자산가치(P/B)나 주가수익비율(P/E, 선행 11.63배, 5년 중앙값 약 8배 대비) 측면에서 더 이상 저렴하지 않습니다. 그러나 국가 지원 전략적 해자, 천연가스 마케팅 부문의 턴어라운드(전년 대비 +62.7%), 상승하는 배당금의 조합은 장기 수익 투자자들에게 여전히 투기적인 에너지 종목보다 매력적인 총 수익을 제공합니다.

지금 이것이 중요한 이유: 중국의 에너지 안보와 석유 주기의 만남

페트로차이나는 단순한 유가 대리 종목도, 단순한 배당주도 아닙니다. 이는 중국 에너지 안보 전략의 운영 중추입니다. 이 사명은 페트로차이나를 ExxonMobil이나 Chevron 같은 글로벌 통합 기업들과 구분 짓고, 홍콩 상장사인 CNOOC (0883.HK) 및 Sinopec (0386.HK)과도 차별화합니다. 2025년 중국은 약 4,100억 입방미터의 천연가스를 소비했으며(전년 대비 7% 증가), 원유의 70% 이상을 계속해서 수입하고 있습니다. 베이징은 이 의존성을 국가 안보의 최우선 과제로 거듭 확인했습니다. 페트로차이나는 모기업인 CNPC를 통해 국가의 이러한 사명을 수행하는 주요 도구입니다. 국내 상류 부문 탐사, 장거리 파이프라인 운영, LNG 수입 터미널, 그리고 어떤 경쟁사보다 중국 농촌 깊숙이 침투해 있는 22,127개의 소매 네트워크가 그 기반입니다.

이러한 전략적 위치는 두 가지 직접적인 투자 시사점을 가집니다. 첫째, 페트로차이나의 수익은 구조적으로 순수 상류 부문 기업보다 변동성이 적습니다. 장기 공급 계약을 맺은 규제 유틸리티 성격의 천연가스 마케팅 부문이 과거 수익에 직접적인 영향을 미쳤던 원자재 가격 변동성을 흡수하기 때문입니다. 2025 회계연도에 천연가스 마케팅 부문은 영업이익이 전년 대비 62.7% 성장하며 수익 가속화의 가장 큰 기여를 했으며, 중국의 LNG 수용 능력 확대와 "제15차 5개년 계획"에 따른 서기동수(West-East) 파이프라인 확장이 완료됨에 따라 더욱 확장될 전망입니다. 둘째, 정책적 해자로 인해 페트로차이나의 배당 능력은 서구 메이저 기업들과 질적으로 다릅니다. 지배 주주인 CNPC(지분 약 80%)는 그 자체가 국유 기업으로, 이들의 자본 환원은 사실상 중국 정부로의 재정 이전입니다. 이는 공격적인 자사주 매입이나 저수익 사업 다각화보다는 꾸준하고 상승하는 배당에 대한 강력한 제도적 편향을 만듭니다.

석유 주기는 두 번째 동력입니다. 브렌트유는 지속적인 OPEC+ 감산과 이란-이스라엘 긴장 고조에 따른 지정학적 위험 프리미엄에 힘입어 2025년 내내 배럴당 80달러 후반대를 유지했습니다. Edgen 360° 보고서의 기본 케이스는 브렌트유가 2026년까지 85~95달러 범위에서 안정화될 것으로 가정합니다. 낙관 케이스는 휴전 협정 결렬로 브렌트유가 100달러를 돌파하는 상황을, 재난 케이스는 평화 협정으로 가격이 70달러 미만으로 하락하는 상황을 상정합니다. 페트로차이나의 통합 모델은 수익 창출을 위해 반드시 100달러 유가가 필요하지 않으며, 중간 주기 수준의 유가 환경에서도 배당을 유지하고 신에너지 자본지출을 충당할 수 있습니다. 그러나 현재 매크로 환경의 비대칭성(하방보다는 상방 시나리오가 더 많은 확률 가중치)이 주가를 12개월 만에 HK$5에서 HK$11로 끌어올린 배경입니다.

경영진 및 자본 구조

페트로차이나의 리더십은 국유 기업 모델과의 의도적인 연속성을 반영합니다. 다이 허우량(Mr. Houliang Dai) 회장은 2020년 1월 이사회 의장으로 임명되었으며, 모기업인 CNPC의 부사장을 역임하는 등 20년 이상의 경영 경험을 보유하고 있습니다. 그는 왕 화(Mr. Hua Wang) 최고재무책임자(CFO) 겸 이사의 지원을 받고 있습니다. 왕 CFO는 CNPC 재무 부서에서 경력을 쌓았으며, 2019년 46%였던 부채 비율을 2025년 말 36.4%까지 낮추는 점진적인 부채 감축을 이끌었습니다. 런 리신(Mr. Lixin Ren)은 페트로차이나 정제 부문 사장을 맡고 있으며, 저우 신화이(Mr. Zhou Xinhuai)는 마케팅 부문을 총괄하며 소매 주유소 네트워크를 관리하고 있습니다.

자본 구조의 두 가지 특징은 투자자에게 중요합니다. 첫째, CNPC의 약 80% 지분율은 유통 물량을 제한하지만, 페트로차이나의 자본 배분 결정이 국가 전략 우선순위와 일치해야 함을 의미합니다. 현재 정책 체제하에서 이는 제국 건설식의 M&A보다는 현금 배당 확대와 선별적인 신에너지 투자를 뜻합니다. 둘째, 주주 명부에 지수 연동 및 ETF 자금이 점점 더 유입되고 있습니다. 홍콩 라인의 기관 소유 비중은 2025년 내내 약 83.8%에서 85% 이상으로 상승했으며, 특히 China Southern FTSE China SOE Sustainable Prosperity Index ETF와 China Universal CSI Energy Index ETF의 매집이 두드러졌습니다(즉, 이 주식은 중국 국영 에너지에 노출되기를 원하는 투자자들의 패시브 수단이 되고 있습니다).

더 많은 홍콩 상장 투자 기회를 위해 팝마트의 글로벌 IP 확장 및 소비자 브랜드 전략 분석과 텐센트의 AI 전환 및 기술 리더십 심층 분석을 확인해 보세요.

부문별 운영 실적

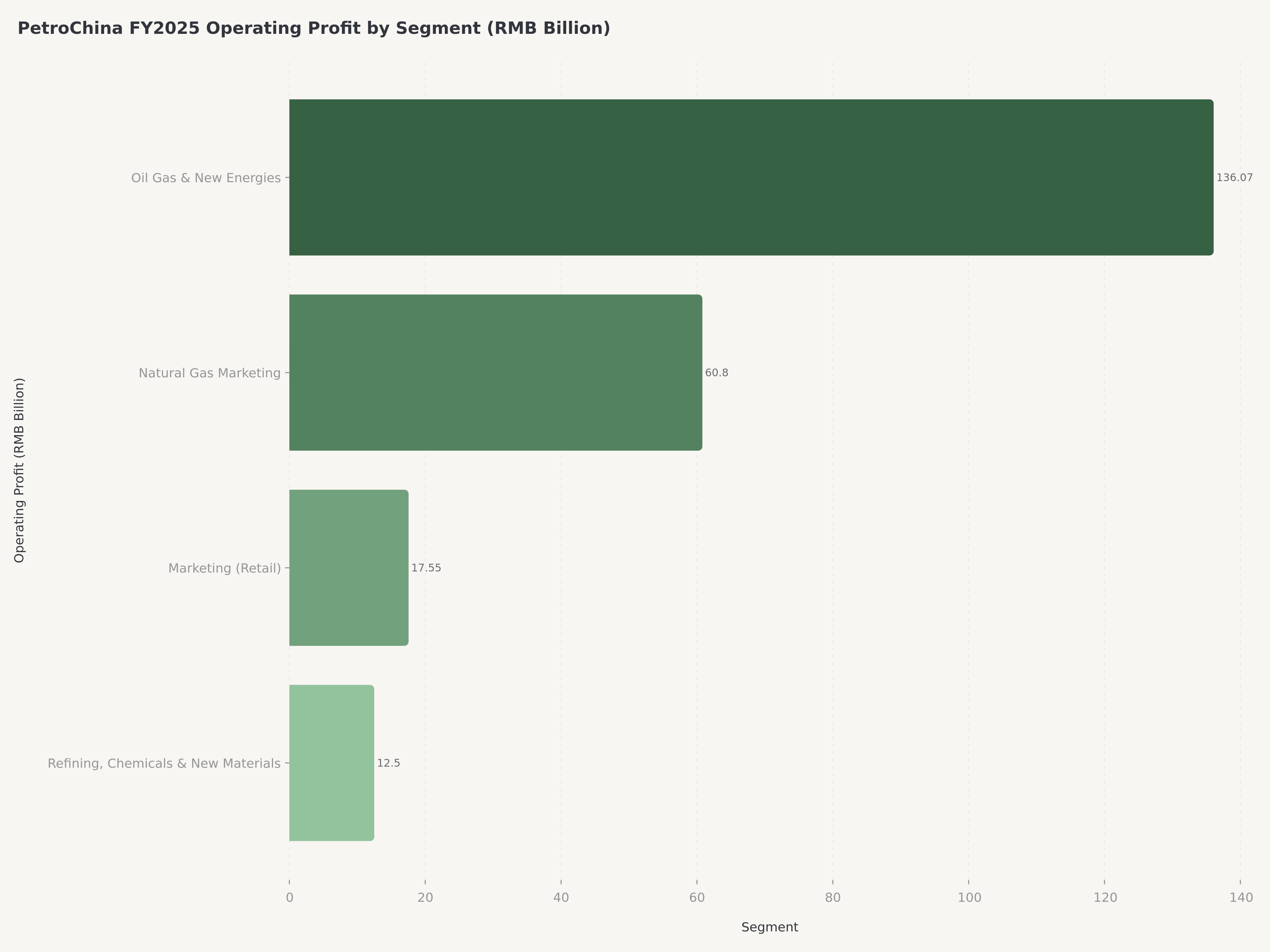

2025 회계연도는 페트로차이나의 "제14차 5개년 계획" 마지막 해였으며, 경영진은 뛰어난 부문별 실적으로 이를 마무리했습니다. 천연가스 마케팅 부문은 영업이익 608억 위안(전년 대비 +62.7%)을 기록하며 내부 목표치인 570억 위안을 초과 달성했고, 그룹 매출을 2조 7,900억 위안으로 끌어올렸습니다. 이러한 실적 상회는 "제15차 5개년 계획"으로 진입하는 전환 의제가 막연한 예측이 아닌 입증된 실행력을 바탕으로 시작됨을 의미하는 중요한 신호입니다. 2025년 조정 주당순이익(EPS)은 전년 대비 14.6% 증가한 1.02위안을 기록했습니다.

석유, 가스 및 신에너지 (상류)

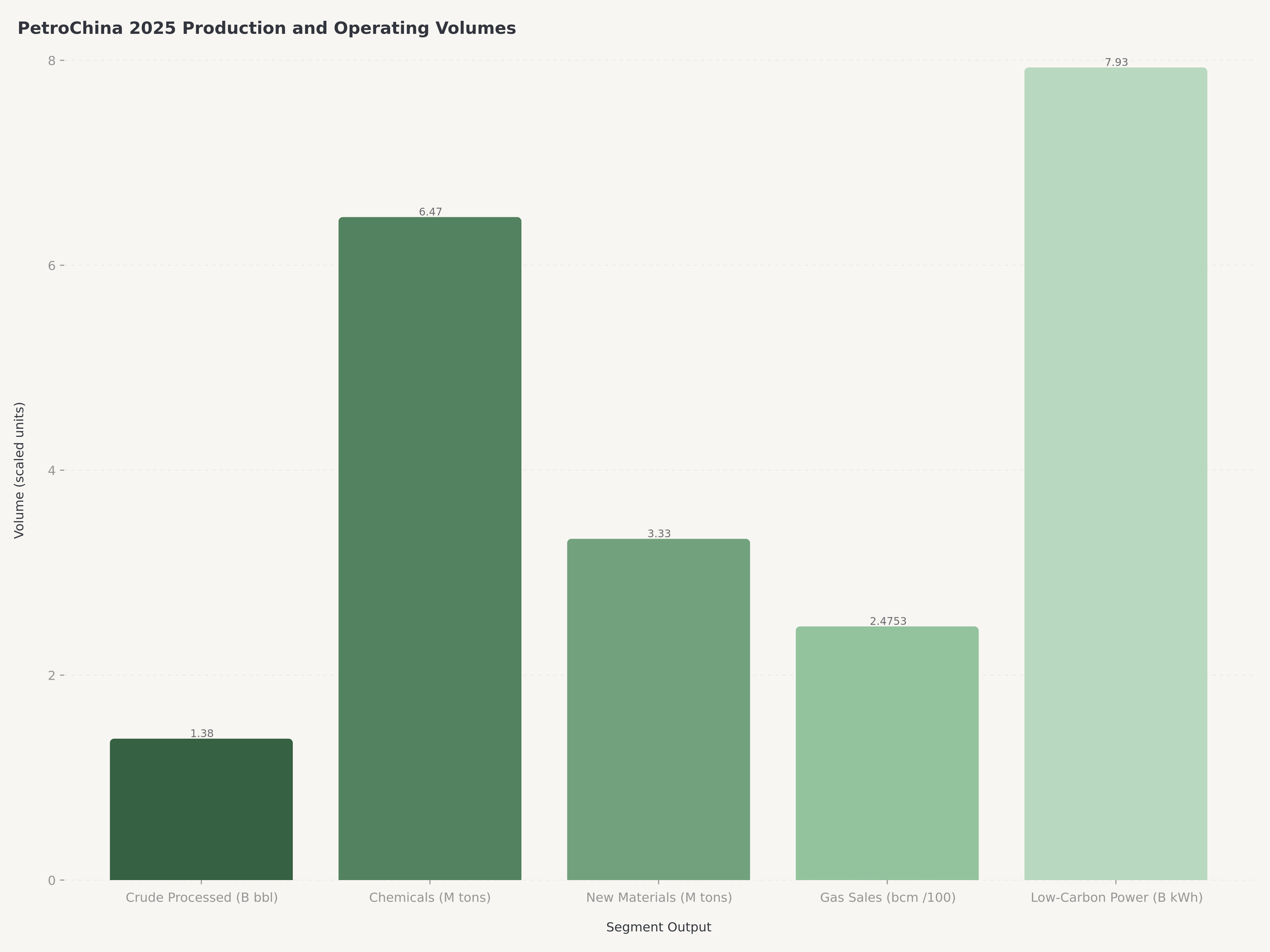

상류 부문은 원유 및 천연가스의 탐사, 개발, 생산 및 마케팅을 담당하며 여전히 가장 큰 수익 기여도를 유지하고 있습니다. 경영진은 2025 회계연도 상류 부문 영업이익이 1,360억 7,000만 위안이라고 밝혔으나, 하반기 글로벌 유가 하락으로 인해 성장이 다소 제약되었습니다. 이 부문의 중요성은 막대한 자본지출 배분에서도 드러나는데, 이는 다칭(Daqing)과 같은 성숙한 국내 유전의 생산 극대화와 셰일 오일 등 비전통 자원 확장에 집중함과 동시에 신에너지를 실질적인 국내 플랫폼으로 육성하려는 이중 전략을 반영합니다. 동시에 이 부문은 풍력, 태양광, 지열 및 탄소 포집·활용·저장(CCUS) 프로젝트에 대한 투자를 빠르게 늘리며 회사의 저탄소 전환을 주도하고 있습니다. 그 결과 저탄소 발전량은 전년 대비 68.0% 증가했으며, 2025년 태양광 및 지열 발전량은 79억 3,000만 kWh에 달해 상반기부터 시작된 가파른 성장세를 이어갔습니다.

정제, 화학 및 신소재

정제, 화학 및 신소재 부문은 원유를 다양한 부가가치 제품으로 전환하는 페트로차이나의 하류 부문을 대표합니다. 이 부문은 원유를 휘발유, 경유, 등유와 같은 필수 연료로 정제하고, 수많은 산업의 기초 원료가 되는 에틸렌, 합성수지 등 광범위한 석유화학 제품을 생산합니다. 2025년 한 해 동안 이 부문은 13억 8,000만 배럴의 원유를 처리하고 647만 톤의 화학 제품을 생산했습니다. 이 부문 전략의 핵심은 하반기 실적 강화에 있습니다. 특히 신소재 분야로의 공격적인 확장을 통해 2025년 연간 생산량이 62.7% 급증한 333만 톤을 기록했습니다. 고성능 및 특수 소재로의 이러한 전환은 변화하는 산업 수요에 대한 직접적인 대응이며, 더 높은 마진을 확보하고 가치 사슬 상단으로 이동하려는 중요한 노력입니다.

마케팅 (소매)

마케팅 부문은 정제유 및 비석유 제품의 판매와 유통을 담당하며 소비자와 접하는 회사의 주요 창구 역할을 합니다. 중국 전역에 22,000개 이상의 주유소 네트워크를 운영하고 있으며, 이들은 단순히 연료를 판매하는 곳을 넘어 전기차 충전 및 비연료 소매 서비스를 제공하는 통합 에너지 허브로 변화하고 있습니다. 2025년 이 부문은 175억 5,000만 위안의 견조한 영업이익을 달성했으며, 이는 변화하는 소비자 수요 패턴에 적응하며 하반기 실적이 개선된 결과입니다.

천연가스 마케팅 (판매)

천연가스 마케팅 부문은 천연가스의 수송 및 판매를 관리합니다. 천연가스는 중국의 탈탄소 전략에서 핵심 전환 연료로 기능하고 있어 이 부문의 전략적 중요성이 커지고 있습니다. 2025년 연간 영업이익 608억 위안을 기록하며 상반기 실적 대비 크게 가속화되었는데, 이는 강력한 수요 성장과 우호적인 시장 환경을 반영합니다. 이 부문은 방대한 파이프라인 네트워크를 운영하며 국내 가스 판매와 국가 수요 충족을 위한 LNG 수입 관리를 담당합니다. 2025년 국내 천연가스 판매량은 전년 대비 5.6% 성장한 2,475억 3,000만 입방미터(bcm)를 기록하며, 석탄에서 청정 에너지로 전환하는 중국의 정책을 지원하는 핵심 기능을 입증했습니다.

배당 및 자본 환원 스토리

이는 순환 매매에 집중하는 글로벌 투자자들이 과소평가하기 쉬운 부분입니다. 페트로차이나는 2025년 전체 배당금을 주당 HK$0.45로 결정했는데, 이는 2024년 주당 HK$0.291 대비 54.7% 증가한 수치이며 총 880억 위안을 주주에게 환원한 것입니다. 이 배당금은 잉여현금흐름의 약 54.7%에 불과하여 상당한 완충 지대를 남겼으며, 지속적인 배당 성장에 대한 정책적 의지를 보여주었습니다. 현재 HK$11.00 주가 기준 후행 배당 수익률은 약 4.1%입니다. 이는 홍콩 에너지 섹터 내에서 가장 높은 수준(CNOOC와 Sinopec이 더 높음)은 아니지만, 낮은 배당 성향으로도 지속 가능하며 배당 성장 속도는 더 빠릅니다. 지난 5년간 페트로차이나의 주당 배당금은 연평균 약 14.6%씩 복리로 증가했으며, 이는 미국의 어떤 통합 석유 메이저 기업도 따라오기 힘든 수치입니다.

자본 환원 전망은 잘 언급되지 않는 두 가지 호재에 의해서도 뒷받침됩니다. 첫째, 2025년 투하자본수익률(ROIC)은 8.28%에 달해 이전 대비 뚜렷한 개선을 보였으며, 이는 글로벌 경쟁사(XOM의 ROIC는 비슷한 높은 한 자릿수 범위)와 견줄 만한 수준입니다. 둘째, 연간 4,000억 위안 이상의 영업현금흐름은 유지보수 및 성장 자본지출, 배당, 부채 감축을 모두 충당하고도 남는 수준입니다. 이것이 유가가 2024년 고점 대비 하락했음에도 경영진이 점진적인 배당 성장을 계속 가이드하는 이유입니다.

수익 중심의 투자자들에게 실질적인 의미는 페트로차이나가 이제 순수 상류 부문 기업보다는 홍콩 상장 유틸리티 종목이나 고배당 리츠(REITs)와 더 직접적으로 경쟁한다는 것입니다. 유가와의 상관관계는 여전히 존재하지만 변동성 전이는 완화되었으며, 배당 궤적은 주기적인 원자재 사업보다는 우호적인 규제하의 유틸리티 기업과 더 비슷해 보입니다.

15.2% FCF 수익률에 대한 참고 사항. 헤드라인 15.2% 잉여현금흐름 수익률은 약 1,300억 위안의 유지보수 자본지출 이후 기준으로 측정된 수치입니다(기본 케이스 시가총액 약 2,560억 달러 기준, 영업현금흐름 약 4,000억 위안에서 FCF 약 2,700억 위안을 제외한 추정치). 이는 성장 및 디지털 지능형 투자(2026~2030 회계연도에 걸쳐 연간 약 1,000억 위안씩 배분된 5,000억 위안 규모의 "디지털 지능형 전환" 투자) 전의 수치입니다. 2025 회계연도 전체 자본지출 약 2,790억 위안을 모두 차감한 총 자본지출 기준 FCF 수익률은 8~10% 수준이며, 이는 여전히 현재 배당금(총 880억 위안 배당은 총 자본지출 후 FCF의 약 30~40%)을 충분히 감당할 수 있는 수준입니다. 독자들은 두 수치를 모두 유념해야 합니다. 높은 수치는 경영진이 배당을 계속 올릴 수 있는 근거가 되며, 낮은 수치는 성장과 전환 자금을 조달한 후 실질적으로 "초과"되는 현금의 상한선을 보여줍니다.

4가지 시나리오 밸류에이션

Edgen 360° 보고서는 페트로차이나의 전망을 2x2 매트릭스로 구성했습니다. 기업 성장("제15차 5개년 계획" 및 신에너지 전환의 강력한 실행 vs 약한 실행)과 매크로 및 자본 흐름 환경(브렌트 유가, 지정학적 프리미엄, ETF/SOE 자금 흐름의 우호적 vs 비우호적 조합)이 그 기준입니다. 이에 따른 4가지 시나리오와 확률 가중치, 목표 가격 범위는 다음과 같습니다.

시나리오 | 조건 | 배수 | 목표가 | 시가총액 | 확률 |

낙관 (A) | 강력한 성장 + 우호적 매크로 | 1.19x | HK$13.00 | US$305B | 40% |

기본 (B) | 약한 성장 + 우호적 매크로 | 1.00x | HK$10.90 | US$256B | 25% |

비관 (C) | 강력한 성장 + 비우호적 매크로 | 0.90x | HK$9.80 | US$230B | 25% |

재난 (D) | 약한 성장 + 비우호적 매크로 | 0.78x | HK$8.50 | US$200B | 10% |

확률 가중 목표 주가는 HK$11.23(0.40 × 13.00 + 0.25 × 10.90 + 0.25 × 9.80 + 0.10 × 8.50)로, 기준가 HK$11.00 대비 배당 전 약 2%의 상승 여력을 의미합니다. 여기에 4.1%의 배당 수익률을 합산하면 총 기대 수익률은 약 6%입니다. 기관 목표 주가로 반올림하면 12개월 목표가는 HK$11.80로, 이는 방어 가능한 수준 내에서 낙관적 편향을 반영한 수치입니다.

40%의 낙관 확률에 대한 근거. HK$11.00에서 주가는 52주 최고가인 HK$11.28보다 약 3% 낮으며 약 117% 랠리를 보인 후이므로, 낙관 케이스에 40% 확률을 부여하는 것은 단순 평균 회귀 원칙에 어긋나 보일 수 있습니다. 그러나 360 보고서의 낙관적 가중치는 세 가지 구조적 호재를 반영합니다. (1) 국가 지원 배당 하단(국유 기업 자사주 매입 능력 및 FCF의 50%를 초과하는 배당 성향), (2) 중국의 에너지 안보 사명과 연계된 제15차 5개년 계획에 따른 구조적 재평가, (3) 순수 상류 기업과 차별화되는 천연가스 마케팅의 성장(2025 회계연도 전년 대비 +62.7%)입니다. 이러한 요소들이 없다면 30%의 낙관 확률이 더 적절할 것입니다. 국유 기업의 자본 환원 규율이나 제15차 5개년 계획의 실행력에 회의적인 투자자라면 확률을 낙관 30% / 기본 30% / 비관 30% / 재난 10%로 조정하여 약 HK$10.85의 공정 가치를 도출할 수 있으며, 이 경우 등급은 수익률 상회에서 중립(Market Perform)으로 하향됩니다. 따라서 현재 HK$11.80 목표가는 단순히 "유가 상승"을 기대하는 것이 아니라 이 세 가지 기둥에 대한 명시적인 베팅을 포함합니다.

시나리오 분석의 가장 중요한 결론은 비대칭성입니다. 낙관 케이스(40%)는 약 HK$2.00의 상승 여력과 약 HK$0.45의 배당을 더하지만, 재난 케이스(10%)는 약 HK$2.50를 앗아가더라도 배당이 총 수익률을 -20% 위로 방어해 줍니다. 즉, 확률 가중 보상은 양수이며, 하방은 배당과 국가 지원에 의해 구조적으로 제한되어 있습니다. 또한 낙관적 경로에는 구체적인 촉매제(2026년 4월 30일 1분기 실적 발표, 2026년 하반기 제15차 5개년 계획 실행 업데이트 등)가 존재합니다.

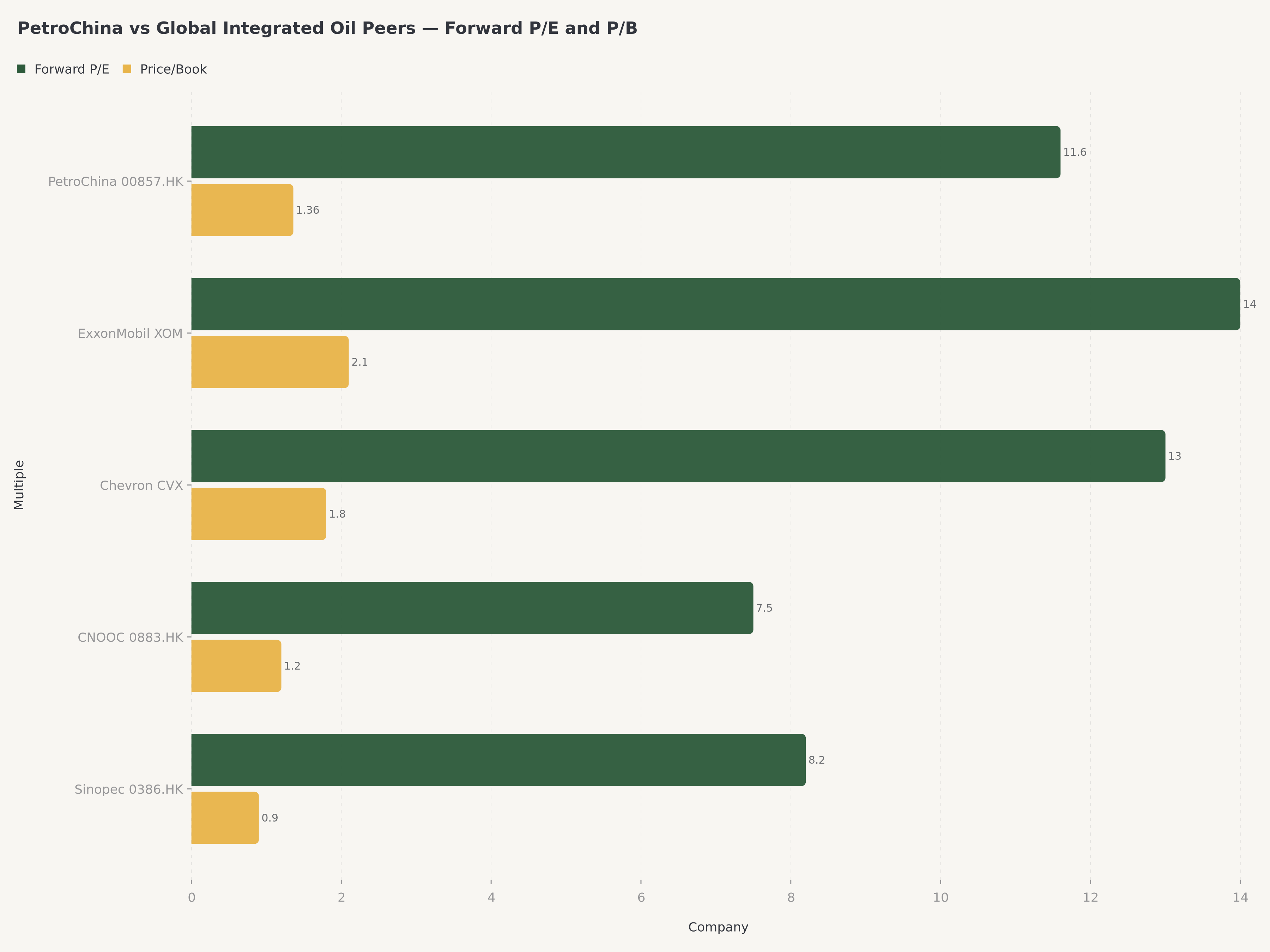

글로벌 경쟁사와의 비교는 그림을 더 명확하게 합니다. HK$11.00에서 페트로차이나는 선행 주가수익비율(P/E) 약 11.6배, 주가순자산비율(P/B) 1.36배에 거래됩니다. ExxonMobil은 선행 P/E 약 14배, P/B 2.1배에 거래되며 Chevron은 선행 P/E 약 13배, P/B 1.8배 수준입니다. 페트로차이나의 할인율은 일부 중국 리스크 프리미엄과 해외 투자자의 배당세 마찰을 반영한 것이지만, P/B 조정 ROIC 기준으로는 글로벌 메이저 대비 비싸지 않으며 배당 성장률은 훨씬 높습니다.

국내 H주(Sinopec 0386.HK, CNOOC 0883.HK)와 미국 슈퍼 메이저(XOM, CVX) 외에 두 그룹의 경쟁사도 참고할 만합니다. 유럽 통합 메이저인 Shell과 TotalEnergies는 선행 P/E 9~11배, 배당 수익률 4~5%로 거래되며, 국가 안보 사명은 없지만 페트로차이나와 가장 유사한 "가치 + 수익" 대안입니다. 글로벌 국가 연계 통합 기업인 Saudi Aramco와 Equinor는 가장 관련성 높은 지배구조 및 수익 벤치마크를 제공합니다. 특히 아람코는 배당 수익률과 국가 연계 안정성을 반영하여 높은 배당 정책을 유지하고 있습니다. A주 상대 종목(601857.SS)은 H주 대비 약 30~45% 프리미엄에 거래되는데, 이는 본토 소매 자금 유입, 배당 원천징수 차이(본토 투자자는 10% 원천징수 회피), 국내 ETF의 지수 편입 수요 등을 반영한 결과입니다.

리스크

본 분석에는 실질적인 리스크가 따르며, Edgen 360° 보고서는 다음과 같은 핵심 리스크를 명시하고 있습니다.

1. 유가 폭락. 가장 큰 단기 리스크입니다. 보고서의 재난 케이스(10% 확률)는 호르무즈 해협 평화 협정과 급격한 글로벌 경기 둔화가 겹쳐 브렌트유가 70달러 미만으로 떨어지는 상황을 상정합니다. 이 환경에서 페트로차이나의 상류 부문 수익은 크게 위축될 것이며 주가는 HK$8.50 수준으로 하락할 가능성이 큽니다.

2. 지정학적 불연속성. 페트로차이나의 국제적 발자취, 특히 CNPC를 통한 이라크, 중앙아시아, 동아프리카의 상류 자산 노출은 갑작스러운 제재나 몰수, 가동 중단과 같은 꼬리 리스크(tail risk)를 수반합니다. 호르무즈 해협의 불안정한 균형이 즉각적인 우려 사항이지만, 미-중 전략적 경쟁에 따른 중기적 리스크도 배제할 수 없습니다.

3. 전환 실행 리스크. 낙관 케이스는 페트로차이나가 제15차 5개년 계획을 예정대로 이행하여 신에너지 비중을 4.5%에서 6.2%로 늘리고, 쿤룬(Kunlun) 대규모 모델 통합을 완료하며, 5,000억 위안의 디지털 전환 투자를 운영 레버리지로 전환하는 것에 달려 있습니다. 실행 착오나 비용 초과, 일정 지연이 발생할 경우 낙관(40%)보다는 기본 케이스(25%)가 타당해집니다.

4. 규제 및 가격 책정 압박. 중앙 공기업으로서 페트로차이나는 국내 연료 가격 상한제와 천연가스 요금 규제를 받으며, 이는 원가 급등 시 마진을 압박할 수 있습니다. 마케팅 부문은 유가 급등기 소매 가격 통제에 특히 취약합니다.

5. 모기업 의존도. CNPC의 약 80% 지분율은 국가 우선순위와의 일치라는 강점인 동시에, 소수 주주에게 최적이 아닌 가격으로 계열사 간 거래나 자산 주입이 발생할 수 있는 지배구조 리스크이기도 합니다. 역사적으로 이 리스크는 잘 관리되어 왔으나 구조적으로 존재합니다.

6. 환율 및 배당세 마찰. 홍콩 상장 H주는 해외 보유자에게 10%의 배당 원천징수세가 부과되며, CNH/HKD 환율 변동에 노출되어 본토 외 투자자들의 실질 수익률은 헤드라인 수치보다 약 30~50bp 낮아질 수 있습니다.

12개월 촉매제 맵

12개월 등급에는 12개월간의 촉매제가 필요합니다. 즉각적인 1분기 실적 발표(2026년 4월 30일) 외에도 연말까지 다음과 같은 네 가지 중기 촉매제가 존재합니다.

- 중간 배당 발표 (2026년 8월). 페트로차이나는 보통 8월 말 상반기 실적과 함께 중간 배당을 발표합니다. 2025 회계연도 배당 추세(전년 대비 +54.7%)를 고려할 때 중간 배당 증액은 낙관 케이스의 핵심인 "배당 성향 상승"을 직접 입증할 것입니다.

- 중앙 공기업 시가총액 관리(央企市值管理) 편입. 중앙 공기업에 명시적인 시가총액 관리 KPI(가치 기반 평가, 자사주 매입, 배당 규율 등)를 부여하려는 베이징의 움직임은 잠재적 촉매제입니다. 페트로차이나가 공식 시범 리스트에 포함될 경우 배당 정책은 더욱 공고해질 것입니다.

- 1분기 실적 후 ETF 비중 조정. 4월 30일 실적 발표 이후 HSCEI, MSCI China, CSI Energy 지수 리밸런싱 기간에 추가적인 패시브 수요가 발생할 수 있습니다. 2025년 기관 소유 비중이 이미 85%를 넘어선 가운데 추가 상향 조정이 가능합니다.

- 천연가스 가격 개혁 (2026년 3분기 예상). 업계 보고서들은 2026년 3분기 천연가스 가격 개혁 발표 가능성을 지속적으로 제기하고 있습니다. 이는 2025 회계연도에 영업이익 성장을 주도한 부문의 마진 구조에 직접적인 영향을 미치며 낙관 케이스를 강력히 지지할 수 있습니다.

평가

확률 가중 12개월 목표 주가 HK$11.80를 고려할 때, HK$11.00의 페트로차이나는 더 이상 2025년 초 HK$5~6 시절의 딥 밸류 반등 종목이 아닙니다. 대신, 개선되는 하류 부문 마진, 62.7%의 성장을 보이는 천연가스 엔진, 하락하는 부채 비율, 4.1%의 배당 수익률(5년 CAGR 14.6%), 그리고 잉여현금흐름의 50% 이상을 환원하겠다는 경영진의 약속을 갖춘 고품질 복리 성장주입니다.

수익률 상회(Outperform) 등급은 이 균형을 반영합니다. 낙관 케이스에서 향후 12개월간 10~15%의 총 수익을 기대할 수 있고 하방은 배당에 의해 제한적이며 확률 가중 보상은 긍정적입니다. 오늘날 홍콩 시장에서 가장 선호되는 종목은 아닐 수 있지만, 수익 중심 및 중국 매크로 균형 포트폴리오에 있어 페트로차이나는 글로벌 메이저 대비 우수한 수익성, 품질 및 옵션 가치를 제공합니다.

HK$10.00 이하로 조정 시 매수하십시오. 실적 발표 기간 동안 보유하십시오. 브렌트유 강세에 따라 HK$12.50 위에서는 비중 축소를 고려하고 지정학적 완화에 따른 약세 시 재매수하십시오.

FAQ

Q: 페트로차이나의 현재 배당 수익률은 얼마이며 지속 가능한가요?

2025년 전체 배당금 주당 HK$0.45 및 2026년 4월 13일 기준가 HK$11.00 기준, 후행 배당 수익률은 약 4.1%입니다. 지속 가능성은 54.7%의 배당 성향(FCF 대비), 15.2%의 FCF 수익률, 36.4%의 부채 비율에 의해 뒷받침됩니다. 5년 배당금 CAGR은 14.6%입니다.

Q: CNOOC (0883.HK) 및 Sinopec (0386.HK)과 비교하면 어떤가요?

페트로차이나는 홍콩 상장 3대 메이저 중 가장 다각화되어 있으며 천연가스 마케팅 부문이 가장 큽니다. CNOOC는 해상 탐사 및 생산 순수 플레이어로 유가 민감도가 높고 배당 수익률이 높습니다. Sinopec은 정제 능력이 큰 하류 부문 중심입니다. 페트로차이나는 가장 균형 잡힌 노출과 강력한 신에너지 전환 내러티브를 제공합니다.

Q: "제15차 5개년 계획"은 페트로차이나에 어떤 의미인가요?

중국의 5개년 계획은 공기업의 전략적 우선순위를 결정합니다. 제15차 계획(2026~2030)은 국내 천연가스 확장, AI를 활용한 효율성 제고, 신에너지 비중을 생산량의 6.2%까지 확대하는 것을 강조합니다. 이는 경영진의 자본지출 및 수익 가이드라인의 기준이 됩니다.

Q: 페트로차이나는 브렌트 유가의 대리 종목인가요?

부분적으로 그렇습니다. 상류 부문 수익은 브렌트유와 연동되지만, 정제·마케팅·천연가스 부문이 영업이익의 40% 이상을 차지하는 통합 모델은 유가 변동성을 완화합니다. 역사적으로 이 주식의 브렌트유 대비 베타는 0.5~0.7 수준으로 순수 탐사 기업보다 낮습니다.

Q: ExxonMobil 및 Chevron 대비 밸류에이션은 어떤가요?

HK$11.00에서 페트로차이나는 선행 P/E 약 11.6배, P/B 1.36배로 ExxonMobil(약 14배, 2.1배) 및 Chevron(약 13배, 1.8배) 대비 할인되어 거래됩니다. 이 할인은 중국 리스크, 세금 마찰, 낮은 유통 물량을 반영합니다. 수익 조정 밸류에이션 측면에서 페트로차이나는 적정하거나 약간 저평가된 상태입니다.

Q: 다음 촉매제는 무엇인가요?

즉각적인 촉매제는 2026년 4월 30일 1분기 실적입니다. 12개월 기준으로는 8월 중간 배당 발표, 중앙 공기업 시가총액 관리 이니셔티브 편입, 1분기 실적 후 ETF 리밸런싱, 3분기 천연가스 가격 개혁 발표 등이 예정되어 있습니다.

면책 조항

본 기사는 Edgen.tech에서 정보 제공 목적으로 작성되었으며 투자 권유나 권고가 아닙니다. 모든 수치는 2026년 4월 11일자 페트로차이나 보고서, 2025 회계연도 연간 실적 공시 및 공개된 분석 자료를 바탕으로 합니다. 목표 주가는 확률 가중치에 따라 변동될 수 있습니다. 과거 수익률이 미래 성과를 보장하지 않습니다. 투자 결정 전 반드시 금융 전문가와 상담하십시오. Edgen.tech 및 작성자는 언급된 유가증권의 포지션을 보유할 수 있습니다.

투자, 드디어 혼자 안 해도 돼요.

Edgen 무료 체험. 신용카드 필요 없고, 약정도 없어요.