野村証券、6 ヶ月で SK Hynix の目標株価を 5 倍に — MU と SNDK に追い風

By Edgen Research | 2026-05-18 Tickers: $MU, $SNDK | 関連銘柄(セクター・マップ): SK Hynix (000660.KS), Samsung (005930.KS), Kioxia (285A.T)

5 月 17 日、野村証券 は SK Hynix の目標株価を ₩4M まで引き上げた。半年前の水準からおよそ 5 倍である。改定幅そのものより重要なのは、野村証券 がその下に書いた一文だ — AI メモリ需要は従来のサイクル・モデルでは説明できない「新たな局面(new regime)」に入った、という見立てである。これを受けて、我々は #66 AI ハードウェア 5 バスケット・マップ の見方を更新する — MU と SNDK を Hold から Buy へ引き上げる。

要点

- 5 月 17 日、野村証券 は SK Hynix の目標株価を ₩4M に引き上げ (現値 ₩1.82M、上昇余地 +120%) — 2025 年 11 月の ₩840K 比で きっちり 5 倍、半年で 4 回連続の上方修正。

- 論拠の核心: 今後 5 年で AI メモリ需要は 約 1,000 倍 に拡大、一方で供給増は 5-6 倍 (CAGR 約 30%) に抑えられる見通し。ハイパースケーラーが 3-5 年の LTA 長期契約 を前払金付きで締結し、価格を固定中。

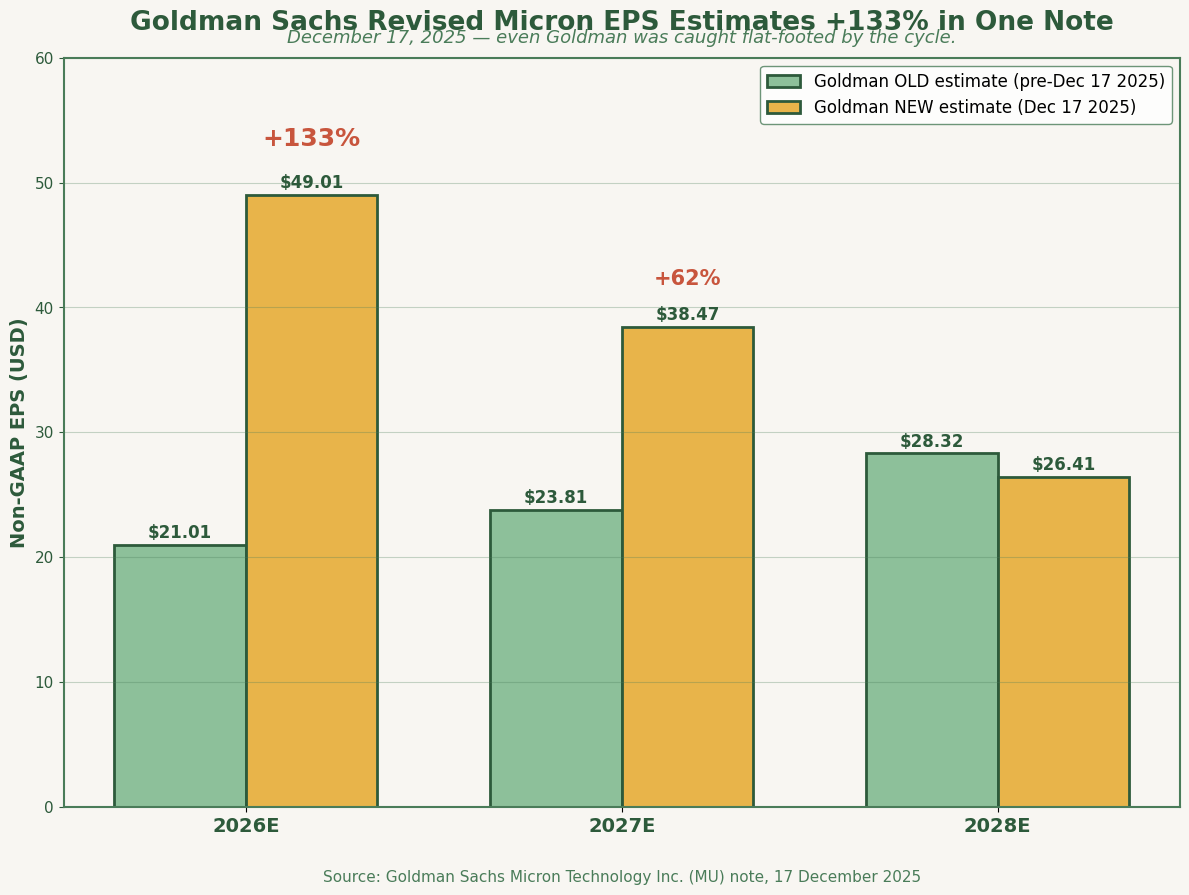

- Goldman は 12 月 17 日の 1 本のノートで MU 2026E EPS を 133% 上方修正 ($21.01 → $49.01)、MU FY2Q26 ガイダンスはストリート・コンセンサスに対し売上 +29%、EPS +69%。

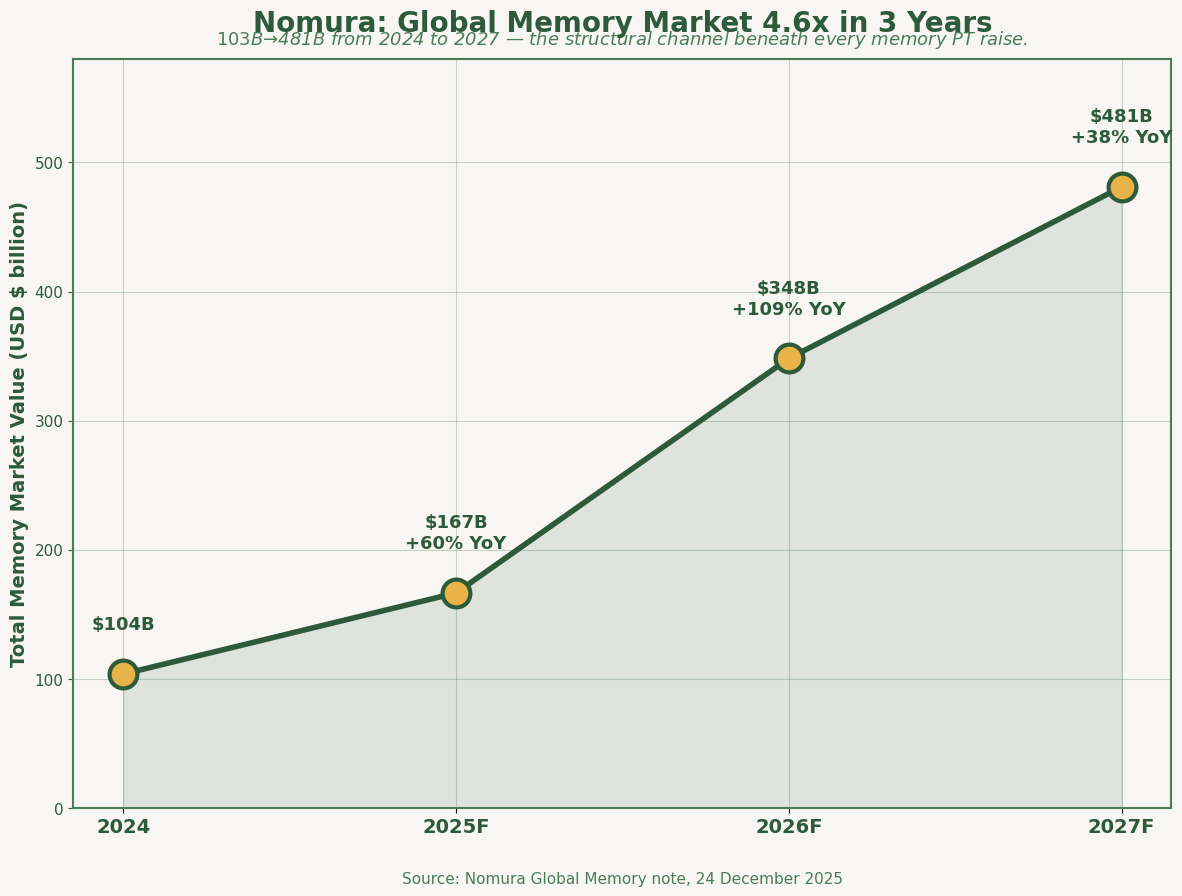

- 野村証券 の 12 月 24 日マクロ・ノートはメモリ市場が 4.6 倍に成長 ($103B 2024 → $481B 2027F) すると予想していた。半年後、ウォール街の目標株価引き上げはすべてその軌跡をなぞっている。

- #66 の「Hold、買い増し控え」から、MU と SNDK を双方とも「Buy」へ引き上げる — 両銘柄とも、野村証券、Goldman、コンセンサスが今リプライシングしているのと同じ構造的チャネルの中にいる。

野村証券 は半年で SK Hynix の目標株価を 5 倍にした

物語は到達点ではなく、軌跡そのものにある。

| 日付 | 野村証券 SK Hynix PT (KRW) | 改定 | 出所 |

|---|---|---|---|

| 2025 年 11 月 | 約 ₩840K | ₩540K → (+56%) | 野村証券 Korea Technology |

| 2026 年 4 月 24 日 | ₩2.34M | ₩1.93M → (+21%) | 野村証券 Asia Equity Research |

| 2026 年 5 月 17 日 | ₩4.0M | ₩2.34M → (+71%) | 野村証券 Global Memory: Real AI Boom Is Here |

連続 4 回の引き上げ。発表当日はどれも「攻めすぎ」と映ったが、数週間後に振り返ると「保守的すぎ」と見えた。最新の目標株価は 5 月 15 日終値 ₩1.82M 比で +119.9% の上昇余地を含意する — 野村証券 の強気シナリオは、旧サイクルからの外挿ではなく、「新局面」へとモデルを明確に再較正している。

5 月 17 日の改定は、前 4 回より重い意味を持つ。それまでの改定は同じサイクル・モデル内で EPS 推定値の上昇を追っていただけだ。今回はモデル自体を書き直す — 野村証券 の表現で「AI の指数関数的需要が牽引するメモリ株のリレーティング」である。

野村証券 のマクロ論: 需要 1,000 倍 vs 供給 5-6 倍

野村証券 の 12 月 24 日 Global Memory ノートは、2024 年から 2027 年にかけてメモリ市場全体が 4.6 倍に拡大すると見ていた:

5 月 15 日の続編 Real AI Boom Is Here は、その根底の算数をさらに鋭く詰める。原文:

「メモリ需要は今後 5 年で数千倍に増える可能性がある……一方で同期間の業界供給増は約 5-6 倍 (CAGR 約 30%) にとどまる可能性が高いと考えており、構造的な需給逼迫が現実的に解消し得るのか、深刻な疑問を提起する。」

数字の極端さは意図的なものだ。野村証券 の主張は — 供給が追いつき、ASP が崩落し、サイクルが回る前に降りる というメモリ・サイクルのメンタル・モデル全体が、もはや誤りだ、というものである。過去サイクルを支配していた変数 (消費者在庫の振れ、ファブ増設サイクル) は、もはや決定要因ではない。AI のトークン消費がそれに置き換わった。そして AI のトークン消費は構造的に指数関数的である。

LTA フレームワーク (構造的書き換えの第二の柱) に対する 野村証券 の見方も同様に率直だ:

「3-5 年の最低契約期間、前払金、CapEx 支援コミットメントが一般化しつつあり、解約を困難にし、契約の拘束力を強め、現状に近い収益性を実質的に保証している。」

これは 2024 年型のスポット市場サイクルではない。インフラ級の調達サイクルであり、過去のどのメモリ上昇サイクルにも存在しなかった契約上の安定性を伴う。

Goldman は 12 月の時点で算数を見ていた — それでもまだ Neutral

野村証券 の 5 月の書き換えに 6 か月先立つ 2025 年 12 月 17 日、Goldman Sachs は Micron に関して、静かではあるが尋常でない数字を伴うノートを出していた:

Goldman ノートの主要数字:

| 指標 | Goldman 旧 | Goldman 新 | 改定幅 |

|---|---|---|---|

| 2026E EPS | $21.01 | $49.01 | +133% |

| 2027E EPS | $23.81 | $38.47 | +62% |

| Price target | $205 | $235 | +15% |

| MU FY2Q26 売上ガイダンス中央値 | (Street: $14.46B) | $18.7B | Street 比 +29% |

| MU FY2Q26 EPS ガイダンス中央値 | (Street: $4.97) | $8.42 | Street 比 +69% |

Goldman は 1 度のリビジョンで 2026 EPS 予想を 133% 引き上げた — この規模の改定は通常、モデルが何四半期にもわたり構造的に現実を下回っていた場合にしか起こらない。それでも Goldman は 依然として MU を Neutral に据え置いた。理由は Samsung の HBM 認定による価格戻りの可能性である。

振り返ると、その保守性こそが決定的なシグナルだった。MU は Goldman の 12 月目標株価以降、約 140% さらに走った。強気のセルサイドでも、まだ強気足らずだったということだ。

Goldman は、我々が LTA エビデンスと呼ぶ点も明確に押さえている。原文:

「Micron はすでに 2026 年向けの顧客数量交渉を完了している……同社は HBM 製品の供給量が通年で増加し続け、HBM4 の量産出荷は 2QCY26 に開始されると見込む。」

そして HBM 市場構造について:

「2025 年の HBM ベースライン TAM $35B から、業界は 40% CAGR で売上を成長させ、2028 年までに $100B 超に到達し得る。」

Goldman の $35B → $100B HBM TAM 予想は、野村証券 の $103B → $481B のメモリ市場全体予想の下に位置するサブセグメントの算数だ。両者は同じ構造的チャネルの二つの断面である。

米国株への当てはめ: MU と SNDK を Buy へ

Micron (MU) — 米国唯一の HBM サプライヤー。複数のセルサイド・デスクが、Goldman が 12 月に指摘した現実にようやく追いついた: Morgan Stanley の 12 月 18 日ノートは、MU の EPS ガイダンスが「コンセンサスを 75% 上回る」と記した。UBS は 3 月初、翌期 EPS が $85 に近づく可能性を提示。JPMorgan は 2026 年見通しで MU を半導体トップピックに指定し、「供給逼迫は 2026 年以降も持続」する理由を挙げた。

野村証券 が描く構造的チャネルは、MU が座っているのとまさに同じチャネルである — HBM アロケーション、DRAM 契約価格、LTA ロックされた数量。#66 の論旨 — 「もう価格に織り込み済み」— は、5 月のセルサイドがこのサイクルを正確にモデル化していることを前提としていた。野村証券 の 5 月 15 日の書き換えが明らかにしたのは、強気のセルサイドでさえ慢性的に過小モデル化していた、という事実だ。MU の構造的チャネルは、野村証券 が SK Hynix に含意したマルチプルでは、まだリレーティングされていない。

SanDisk (SNDK) — 米国唯一の NAND ピュアプレーヤー。Kioxia の 5 月 15 日の決算は NAND 側を独立に裏付けた: 1QFY2027 純利益ガイダンス ¥869B (前年比 48 倍)、4QFY2026 営業利益率 60%。BofA は 1 月初、SNDK 目標株価を $390 に引き上げ、「AI 推論における NAND の戦略的位置の上昇」を挙げた。SNDK はその後、その数字を意味のある形で上回っている — 同じ「慢性的過小モデル化」パターンの再現である。

Micron vs SanDisk メモリ比較 で、その下層にあるプライシング・パワーのメカニズムを扱った。本稿が改訂する対象 — #66 — は 5 月 15 日、両銘柄を「Hold、買い増し控え」に置いていた。我々は両者を Buy に移す。

トリガーは単一の目標株価数字ではない。同じ週に — 野村証券 のマクロ、Goldman の MU 個別の算数、Kioxia の実際の NAND 業績 — 3 つの独立したリーディングが同じ構造的書き換えを指したことである。

MU と SNDK を Hold に戻す 3 つのシグナル

3 つのシグナル — 向こう 2 四半期にどれか 1 つでも実際に動き出せば — MU と SNDK は Hold に戻る:

| リスク | 監視指標 | なぜ論旨が崩れるか |

|---|---|---|

| HBM 供給規律の崩壊 | Samsung HBM4 認定が想定ランプを上回る速度で進展 | 需要吸収より速く HBM 供給が 30%+ 追加 → ASP 戻り、Goldman が明示した懸念 |

| ハイパースケーラー CapEx 減速 | 2H 2026 決算で CSP CapEx ガイダンス下方修正 | 構造的需要論を支える AI 支出チャネルが切れる |

| CXMT (中国 DRAM) の実質的シェア獲得 | 2027 年の中国ファウンドリ DRAM ビット成長 >15% | LTA フレームの外でコモディティ DRAM の供給過剰ダイナミクスを再導入 |

現時点のファンダメンタル・データは、これら 3 つのいずれの破綻も支持していない。Citi によれば HBM ASP は Q4 2026 にかけて引き続き四半期ごとに上昇している。CSP CapEx ガイダンスは 2026 年央まで下方ではなく上方に向かっている。CXMT はまだいかなる Tier-1 ハイパースケーラー顧客についても規模ベースでの認定に至っていない。とはいえこの 3 つはいずれも実在するリスクであり、向こう 2 四半期のうちにどれか 1 つでも実質的に動き出せば、今回の格上げは撤回されるべきものになる。

本稿はリサーチおよび教育目的のコンテンツであり、個別投資助言ではない。Edgen Research はクロスカバレッジ統合リサーチ用の機関バイラインである。引用主要出所: 野村証券 Global Memory (「Real AI Boom Is Here」 2026 年 5 月 15 日; 「Stronger Memory Chip Prices Boost Earnings」 2025 年 12 月 24 日); Goldman Sachs Micron Technology カバレッジ (2025 年 12 月 17 日およびフォローアップ); 補助的なセルサイド・ノートとして Morgan Stanley、UBS、JPMorgan、Bernstein、Barclays、BofA Securities、Citi。行動に移す前に最新データに基づき必ず検証されたい。Edgen および寄稿者は本稿で言及された証券のポジションを保有する可能性がある。

投資、もうひとりじゃない

Ed を無料で試そう。クレカ不要、縛りなし