Orange Cap Games傘下のMoonbirdsの戦略、実行、パートナーシップ、評価シナリオに焦点を当てた評価。Moonbirdsガイドはこちらでご覧いただけます:

要約

- OCGは、コミュニティからブランド、製品へと移行する実績あるIP復活戦略を適用しており、すでに注目を活動と需要に転換しています。

- エリート投資家の連携、Kaito AI social-to-earnのような具体的なユーティリティ、Othersideアバター、パートナーエアドロップがMoonbirdsに強力な勢いを与え、持続的な価値への明確な道筋を示しています。

Moonbirdsとは

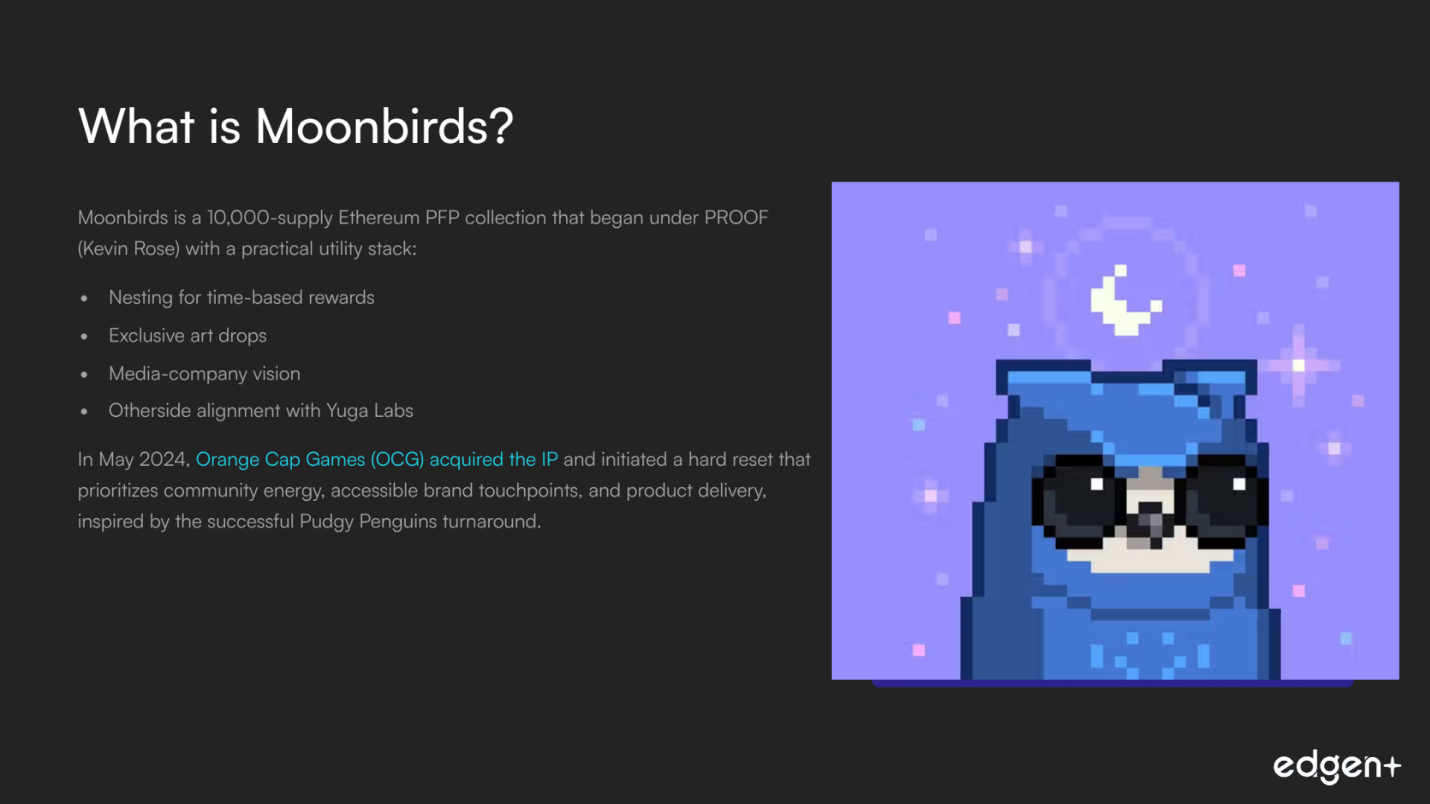

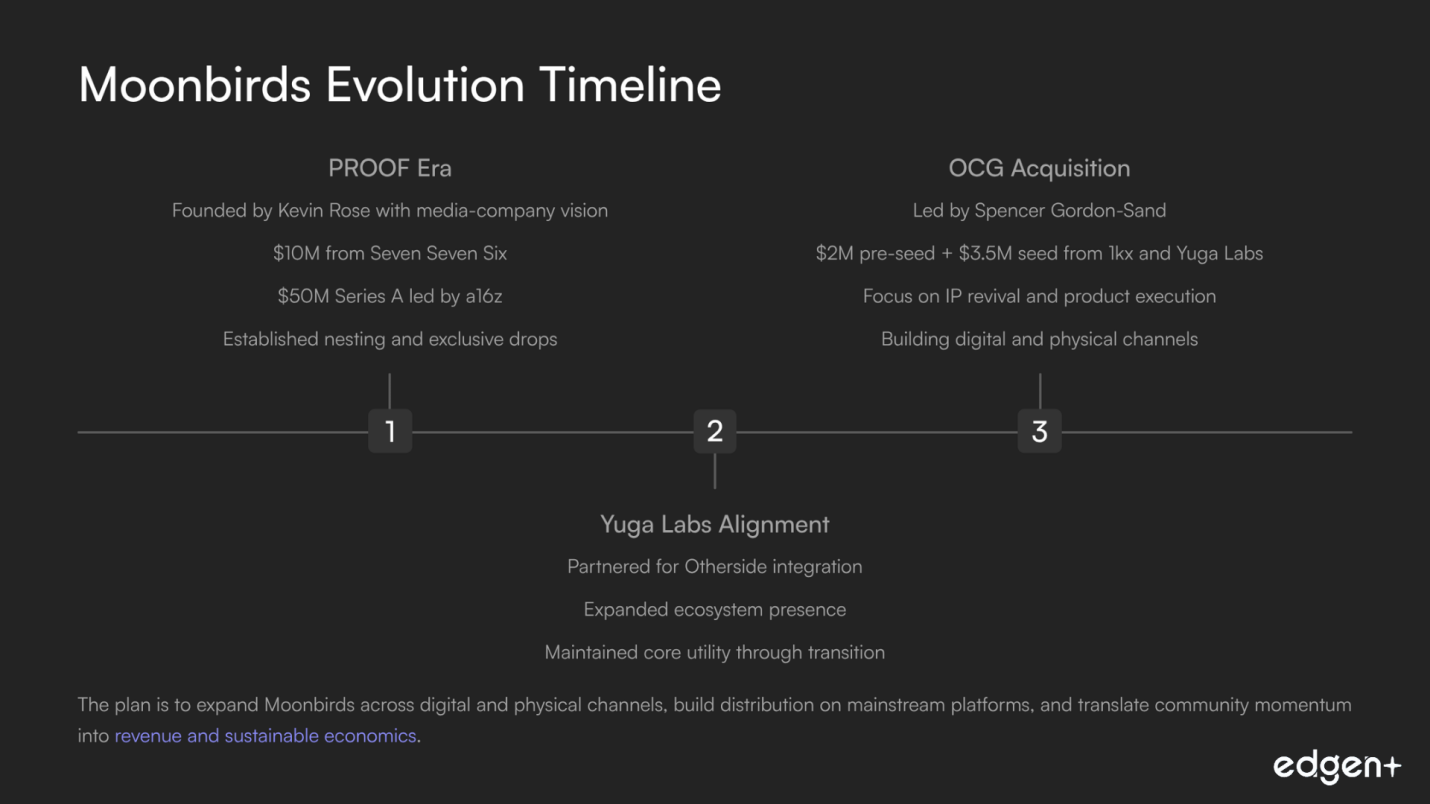

Moonbirdsは10,000個供給のEthereum PFPコレクションであり、PROOF(Kevin Rose)のもとで開始され、時間ベースの報酬を得るためのNesting、独占的なアートドロップ、メディア企業としてのビジョンといった実用的なユーティリティスタックを備えていました。その後、Yuga Labsと提携してOtherside向けに展開されました。2025年5月、Orange Cap Games(OCG)がこのIPを買収し、成功したPudgy Penguinsの好転に触発され、コミュニティのエネルギー、アクセスしやすいブランドタッチポイント、製品提供を優先するハードリセットを開始しました。

Spencer Gordon-Sandが率いるOCGは、Vibesトレーディングカードゲームを含む、クリプトネイティブな信頼性と製品実行経験をもたらしています。計画は、Moonbirdsをデジタルおよび物理チャネル全体に拡大し、主流プラットフォームでの流通を構築し、コミュニティの勢いを収益と持続可能な経済に転換することです。Kaito AI(social-to-earn)などのパートナーシップや、MonadやTownsのようなプロジェクトとのエアドロップアクセスは、チームがより広範なIPおよびゲームプラットフォームを構築する間、保有者に即座の価値を追加します。

刷新されたリーダーシップ、高いシグナルを持つ支援者、そして明確な運用モデルにより、Moonbirdsは伝説的なNFTコレクションから、持続可能でユーティリティに anchoredされたブランドへと進化する態勢を整えています。

I. 基礎および戦略分析

1. ビジョンと投資家の連携

戦略はPROOFからYuga、OCGへと3つの時代を経て進化し、IPの復活、コミュニティの活性化、製品の出荷という集中したミッションに向かっています。

投資家のサポートもこの流れを反映しており、a16zがPROOFのメディア論文を支援したことから、1kxとYuga LabsがOCGのシードラウンドを共同で主導し、資本を好転計画と一致させています。

2. 卓越したチームと実行力

- CEO Spencer Gordon-Sand(初期のNFT投資家であり、著名なコミュニティリーダー)によるオペレーター主導の実行力と、実用的な製品経験の組み合わせ。

- Vibes TCGは、物理的およびデジタルな実行力に加え、アジアを拠点とする能力を通じて製造および規模拡大への運用経路を示しています。

3. 資本力と承認

過去の資金調達には、Seven Seven Sixからの1,000万ドル、a16zが主導しトップティアの参加者が加わった5,000万ドルのシリーズAが含まれます。

現在、OCGは1kxとYuga Labsから350万ドルのシード資金(200万ドルのプレシードに続く)の支援を受けており、Vibesからの収益によって補強されています。これにより、健全で実行に焦点を当てた資金繰りが生まれています。

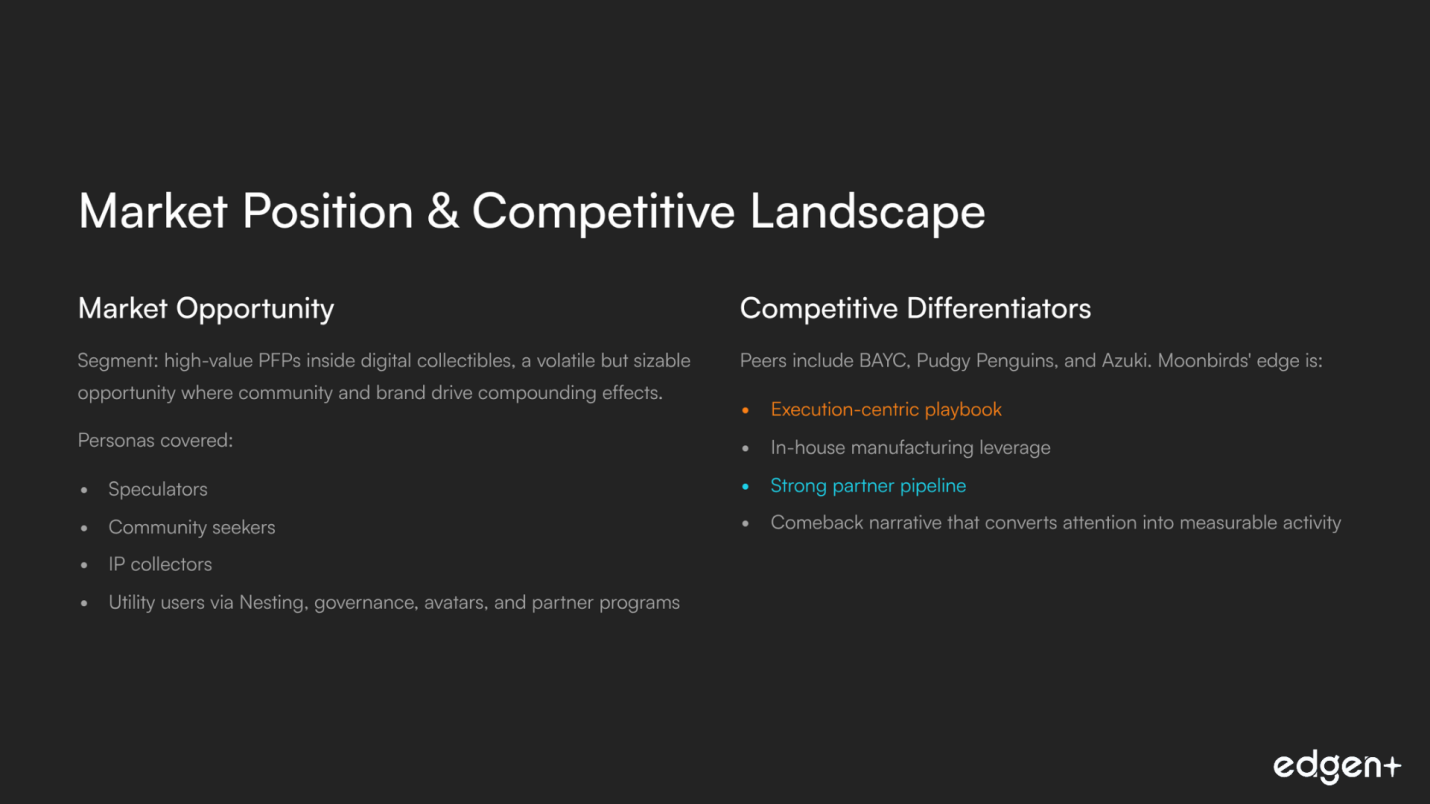

4. 市場機会と適合性

- セグメント:デジタルコレクティブル内の高価値PFP。コミュニティとブランドが複合的な効果を推進する、変動はあるものの規模の大きい機会です。

- カバーされるペルソナ:投機家、コミュニティを求める人々、IPコレクター、そしてNesting、ガバナンス、アバター、パートナープログラムを介したユーティリティユーザー。

5. 競争環境と差別化要因

競合にはBAYC、Pudgy Penguins、Azukiが含まれます。Moonbirdsの強みは、実行中心のプレイブック、自社製造の強み、強力なパートナーパイプライン、そして注目を測定可能な活動に転換するカムバック物語です。

根本的な見解: 連携した投資家、実用的な運営者、製品主導のロードマップを持つ、目覚ましい基礎的強さ。

II. プレローンチエコシステムと市場投入戦略

1. コミュニティと物語の勢い

OCGの買収は物語の転換を触発しました。一貫したリーダーシップのコミュニケーションと、Kaito AIのような具体的なユーティリティ発表は、ソーシャルおよびオンチェーン活動を再活性化しました。シグナルは、エンゲージメントの質の向上と、反応の良いホルダーベースを示しています。

2. オンチェーンフットプリント

大規模で回復力のあるホルダーベースは、製品とトークンメカニズムのための強力な発射台を提供します。長期保有行動、再活性化された二次活動、およびサブコレクションは、ブランドステータスを維持しながらアクセスをサポートします。

3. ユーティリティを追加するパートナーシップ

- Kaito AIソーシャル・トゥ・アーンはコンテンツを報酬に変換し、受動的な保有を積極的な参加と発見に変えます。

- MonadやTownsのようなエアドロップルートは、ホルダーに報酬を与え、質の高い流通を求める連携パートナーを引きつけます。Otherside対応の3Dアバターは、エコシステムを横断するユーティリティを拡張します。

4. トークノミクスと価値の蓄積(現在)

- Nestingは、保有行動をサポートし、将来の$TALONSトークンに向けてシステムを準備する時間ベースの報酬を作成します。

- Lunar Societyを通じたガバナンスは、影響力をコアNFTと財源に結びつけ、参加者とブランド間の長期的な連携を強化します。

GTM準備度評価:非常に有望です。ユーティリティ指向のパートナーシップと提供規律が強固な基盤を形成しています。トークンTGEの準備は、継続的な運用と法的準備から恩恵を受けるでしょう。

III. 将来分析(触媒と機会)

短期(1ヶ月以内)

Kaito AIの活性化は、クリエーターループを複合化し、発見を改善し、取引やパートナーの関心につながる持続的なエンゲージメントをサポートします。

中期(1〜3ヶ月)

OCG時代の最初の製品リリースは、物語を超えたファンダメンタルズを確立し、運用モデルを検証することができます。

長期(6ヶ月以上)

$TALONS TGEは、より広範な経済における公開価格を設定し、DeFiと構成可能性を可能にし、パートナーの対象領域を増やします。

将来展望:大きな機会があり、実行のペースが勢いを永続的な価値に変換する主要なレバーとなります。

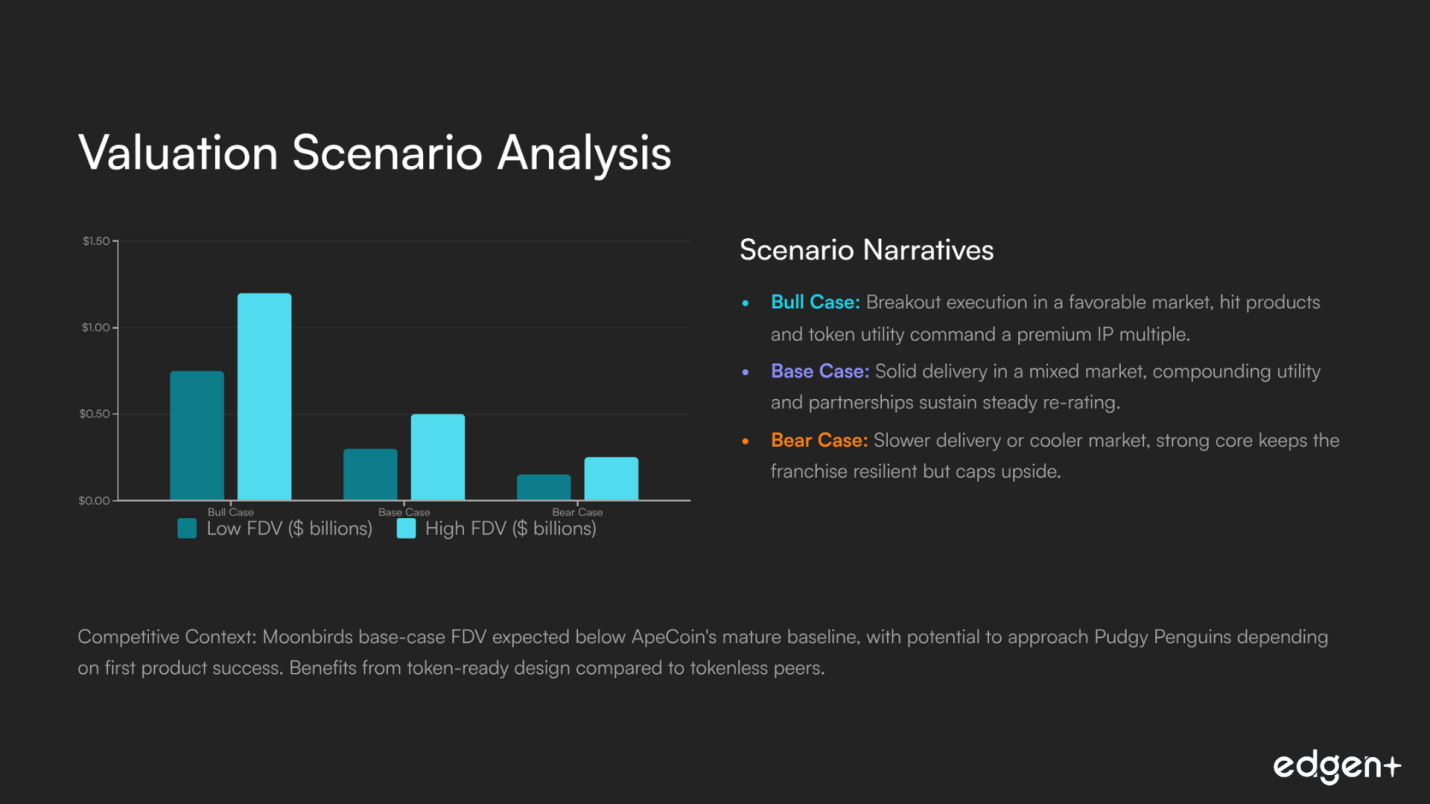

IV. 評価シナリオ分析(TGE FDV)

シナリオ | FDV(10億ドル) | 簡単な説明 |

強気シナリオ | 0.75 – 1.20 | 有利な市場での画期的な実行、ヒット製品とトークンユーティリティがプレミアムなIPマルチプルをもたらす。 |

基本シナリオ | 0.30 – 0.50 | 混合市場での堅実な提供、複合ユーティリティとパートナーシップが着実な再評価を維持。 |

弱気シナリオ | 0.15 – 0.25 | 提供の遅れまたは市場の冷え込み、強力なコアがフランチャイズを回復力のある状態に保つが、上昇余地を制限。 |

競合状況(TGE時またはTGE近傍のトークン視点)

プロジェクト | トークン | TGE/トークンの視点 | 保有者との連携 | 配布スタイル | Moonbirdsとの位置付け(ベースケース) |

ApeCoin / Otherside | エコシステムユーティリティとガバナンス | BAYC連携 | エアドロップと上場 | MoonbirdsのベースケースFDVは$APEの成熟したベースラインを下回ると予想されるが、Yugaとの戦略的結びつきは付加価値となる。 | |

Pudgy Penguins | IP、おもちゃ、ゲームのフライホイール | Penguin保有者 | コミュニティ指向 | MoonbirdsのベースケースFDVは$PENGUに近いか下回る可能性があり、最初の製品成功に依存する。 | |

Azuki | (なし) | ブランドとアニメ指向のIP | コレクション主導 | 該当なし | トークンを持たないピアベンチマークであり、Moonbirdsは追加の蓄積のためのトークン対応デザインから恩恵を受ける。 |

最終的な見解

Moonbirdsは、プロフェッショナルに運営されるIP復活プロジェクトとして、真のコミュニティ基盤と実用的な製品パスを備え、強力な潜在力を示しています。エリート投資家の連携と初期のユーティリティの牽引力により、プロジェクトは非常に有望に見えます。評価レンジの上限を解除するための鍵は、実行の速度と品質にかかっています。

教育コンテンツであり、金融アドバイスではありません。

紹介

.ee9b0bcf9fc168ac.png)

.32b68d3b2129e802.png)