DustPhotonics買収後のCredo Technology:CRDOによる7億5,000万ドルのシリコンフォトニクス獲得とJefferiesの買いレーティングがAIネットワーキングの投資理論を再評価させる理由

デビッド・ハートレー記者 | 2026-04-15 格付け:買い | 目標株価:205ドル(30%の上昇余地) セクター:半導体 — AIネットワーキング、光DSP、アクティブ電気ケーブル(AEC) カテゴリー:テック&AI > 半導体 | AIインフラ | ティッカー:$CRDO

要約

- Credo Technology (NASDAQ: CRDO) は2026年4月14日、日中15%高の157.69ドルで取引を終えました。これは同日に発生した2つの強力なカタリストによるものです。Jefferiesが目標株価を引き上げ、買い(Buy)の格付けを再確認したこと、そしてCredoがシリコンフォトニクスの革新企業であるDustPhotonicsを7億5,000万ドルで買収すると発表したことです。この取引により、Credoの既存の800G/1.6T SerDesおよびDSPスタックに、共同パッケージ型光学(CPO)の技術とIPが直接統合されることになります。

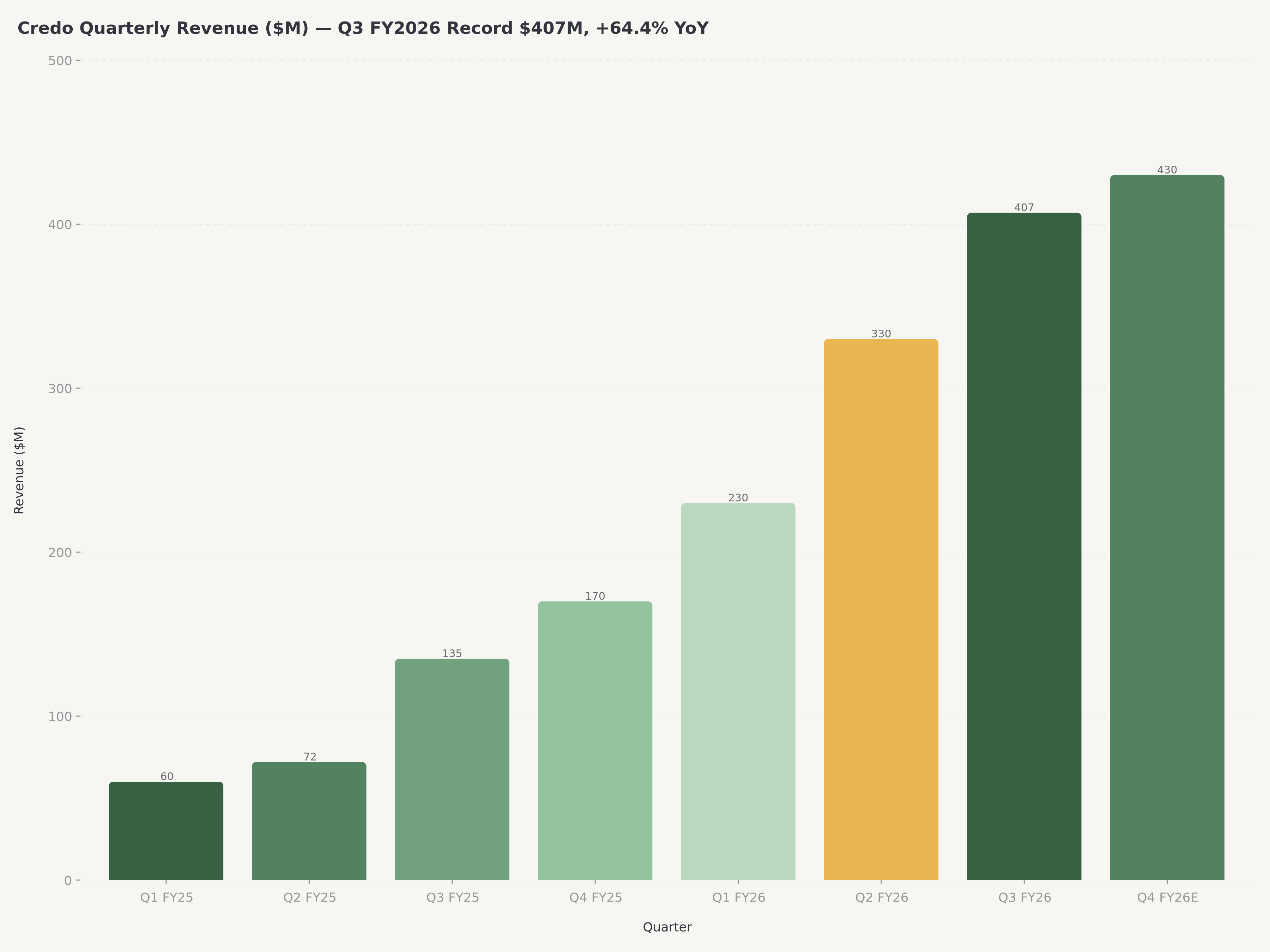

- 再評価の背景にある財務状況は驚異的です。2026年度第3四半期の売上高は4億700万ドル(前年同期比64.4%増)、非GAAPベースの売上総利益率は68.6%、非GAAPベースの営業利益率は49.6%に達しました。2026年度通期の売上高成長率は前年比2倍以上(100%超)を追跡しており、成長率においてはMarvellやBroadcomを含むほぼすべてのAIネットワーキング半導体競合他社を(規模ではまだ及ばないものの)上回っています。

- Edgen 360°の4シナリオモデルは、議論を公平に枠付けしています。強気(Bull)ケース 273ドル / 時価総額494億ドル(確率35%)、基本(Base)ケース 109ドル / 197億ドル(15%)、弱気(Bear)ケース 85ドル / 154億ドル(35%)、壊滅(Disaster)ケース 49ドル / 88億ドル(15%)です。確率加重された公正価値は約148ドルであり、157.69ドルの市場価格は中央値の推定をわずかに上回っています。しかし、DustPhotonicsの買収は強気シナリオの確率を押し上げ、強気の上限そのものを引き上げる可能性があります。

- 私たちはCRDOを「買い」、目標株価205ドルと評価します。これはDustPhotonics買収後のシナリオ再加重(強気45% / 基本15% / 弱気25% / 壊滅15%)を反映したもので、修正後の確率加重公正価値は約182ドルとなり、これにシリコンフォトニクス統合のオプション価値として約23ドルのカタリストプレミアムを加えています。リスク許容度が高くAI構築に確信を持つ投資家にとって、リスク・リワードは依然として魅力的です。ただし、単一顧客が売上の40%以上を占めていること、90日間のプット・コール・レシオが最近1.39に急上昇したこと、そして弱気・壊滅シナリオの合計確率50%を無視できない点は留意すべきです。

今これが重要な理由:1日に2つのカタリスト

2026年4月14日は、IPO以来、Credoの公開市場史上最も重要な1日となるでしょう。2つの独立したカタリストが1つのニュースサイクルに収束し、株価を日中15%押し上げ、157.69ドルでの引けをもたらしました。

カタリスト #1 — Jefferiesが目標株価を引き上げ、買いを継続。 すでにCRDOの担当アナリストであったJefferies(2026年3月14日付のEdgen 360°レポートによると、3月3日に目標株価を240ドルから200ドルに引き下げていましたが、買いは維持)が、4月14日に目標株価を引き上げ、買いの推奨を再確認しました。この引き上げは格付けそのもの以上に2つの理由で重要です。第一に、すでに前向きであったコンセンサス(平均目標株価は約206ドル、強力な買いのコンセンサス)をさらに強化し、強気のナラティブを固めました。第二に、わずか6週間前に目標を下げたばかりの証券会社が引き上げに転じることは、意味のあるマインドチェンジを示唆し、通常は機関投資家の資金流入に先行します。

カタリスト #2 — DustPhotonicsを7億5,000万ドルで買収。 これは構造的により重要なイベントです。DustPhotonicsは、光学エンジンをスイッチやGPUパッケージに直接配置することでビットあたりの電力を劇的に削減し、1.6T/3.2T世代のAI相互接続を可能にする技術であるCPOに特化したシリコンフォトニクスの革新企業です。Credoは歴史的にSerDes、光DSP、アクティブ電気ケーブル(AEC)を中心に事業を構築してきました。DustPhotonicsは、CredoをMarvell (MRVL)やBroadcom (AVGO)といった資金力のある競合から隔てていたシリコンフォトニクスの空白を埋めるものであり、210億ドル超の時価総額に対して妥当な価格で実現しました。

Credoとは何者か、なぜ経営陣が重要なのか

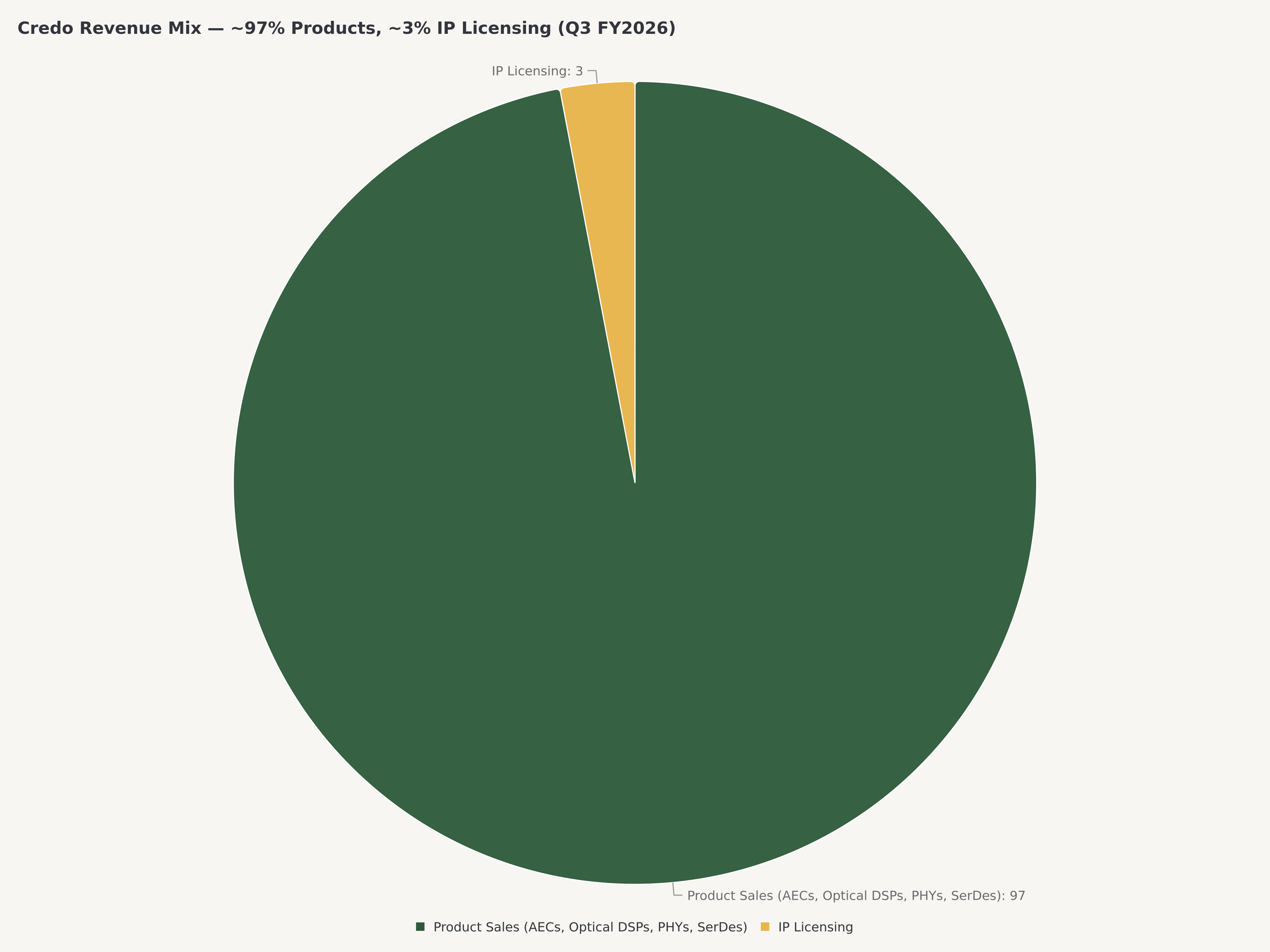

Credo Technology Group Holding Ltdは、世界のデータインフラ市場における高速かつ低消費電力な接続需要に対応するために設立されたファブレス半導体企業です。同社の使命は、AIやクラウドコンピューティングの爆発的成長によって深刻化したシステムレベルの帯域幅ボトルネックを緩和する画期的な技術を提供することです。直近の決算では、売上の約97%が製品販売によるもので、残りの3%が知的財産(IP)ライセンスによるものです。

製品ポートフォリオは、HiWireブランドのアクティブ電気ケーブル(AEC)、100Gから1.6Tをカバーする光DSP、ラインカードPHY、SerDesチップレットなどで構成されています。競争力の源泉は製品数だけでなくアーキテクチャの統合にあり、SerDesチップレットとDSP PHYをセットで提案できる強みがあります。

リーダーシップ。 経営陣はWilliam Brennan(CEO兼社長)とダニエル・フレミングCFOが率いています。経営陣はMarvellやInphiでの強力な実績を持っており、Bill Brennan氏は両社で幹部職を歴任しました。また、Marvellの共同創業者であるPantas Sutardja氏もCredoの共同創業者として名を連ねています。ボードメンバーにはリップブー・タン氏も加わっており(2025年3月発表)、AIネットワーキング、ファブレス運営、ハイパースケーラーとの関係構築において、この業界屈指の経験を持つチームと言えます。

2026年度第3四半期実績:運営の証明

投資理論を裏付ける運営実績は極めて明快です:

- 売上高:4億700万ドル(前年同期比64.4%増)— 四半期として過去最高。

- 非GAAP売上総利益率:68.6% — 業界最高水準。

- 非GAAP営業利益率:49.6% — 売上拡大に伴い大幅上昇。

- ガイダンス: 2026年度通期の売上高は前年比100%超(2倍以上)となる見込み。

特筆すべきは、ハイパースケーラーを顧客としながら68.6%という高い粗利益率を維持している点です。これは、Credoの製品が十分に差別化されており、顧客が技術に対してプレミアムを支払う意欲があることを示しています。

主なリスク

- 顧客集中度: 単一の顧客が売上の40%以上を占めています。

- 買収統合リスク: 7億5,000万ドルの買収に伴うチーム統合やロードマップの調整。

- 競合他社の反応: MarvellやBroadcomによる価格攻勢や、顧客の囲い込み。

- マクロおよび地縁政治リスク: TSMCへの生産依存、および米中間のAIチップ輸出規制の強化。

結論:目標株価205ドルで買い推奨

私たちはCredo (CRDO) を、目標株価205ドルで「買い」と評価します。 売上が倍増し、粗利益率が上昇し続けているというファンダメンタルズは極めて強力です。DustPhotonicsの買収は、次世代技術であるCPOにおける地位を盤石にします。140ドルから145ドルへの押し目があればエントリーの好機と考えます。

FAQ

2026年4月14日に何が起きましたか?

Jefferiesによる目標株価引き上げと、DustPhotonicsの買収発表が重なり、株価は15%急騰しました。

DustPhotonics買収の戦略的重要性は?

次世代のAI通信で不可欠となるシリコンフォトニクスとCPO技術を内製化できる点です。これにより大手競合との技術格差を解消します。

CRDOは割高ですか?

確率加重公正価値(148ドル)からは約7%の上振れに留まっており、将来の成長性を加味した目標株価205ドルに対しては、依然として30%の上昇余地があります。

免責事項:本記事は情報提供のみを目的としており、投資勧誘を意図するものではありません。

投資、もうひとりじゃない

Edgen を無料で試そう。クレカ不要、縛りなし