サマリー

- IonQは2026年4月14日に19.9%上昇し、$29.76から$35.73となった。Defense Advanced Research Projects Agency(DARPA)がIonQをHeterogeneous Architectures for Quantum(HARQ)プログラムの参加者として発表したことを受けたもので、AFRL、Missile Defense Agency、韓国のKISTIを含むすでに強力な政府顧客リストに加わる象徴的な防衛科学面での裏付けとなった。

- このカタリストの下で、投資ストーリーは二面性を持つ:IonQはトラップドイオン量子コンピューティングにおける最も明瞭な商業純粋銘柄であり(ハードウェア、AWS/Azure/Google上のクラウドQCaaS、プロフェッショナルサービスにまたがるフルスタックモデル)、FY2025のブッキング成長は前年比約429%、残存履行義務は約$300M — 一方で、$83Mの売上高を生み出すために多額のキャッシュを消費し、調整後EBITDAの黒字化は本ディケード末まで見込まれていない。

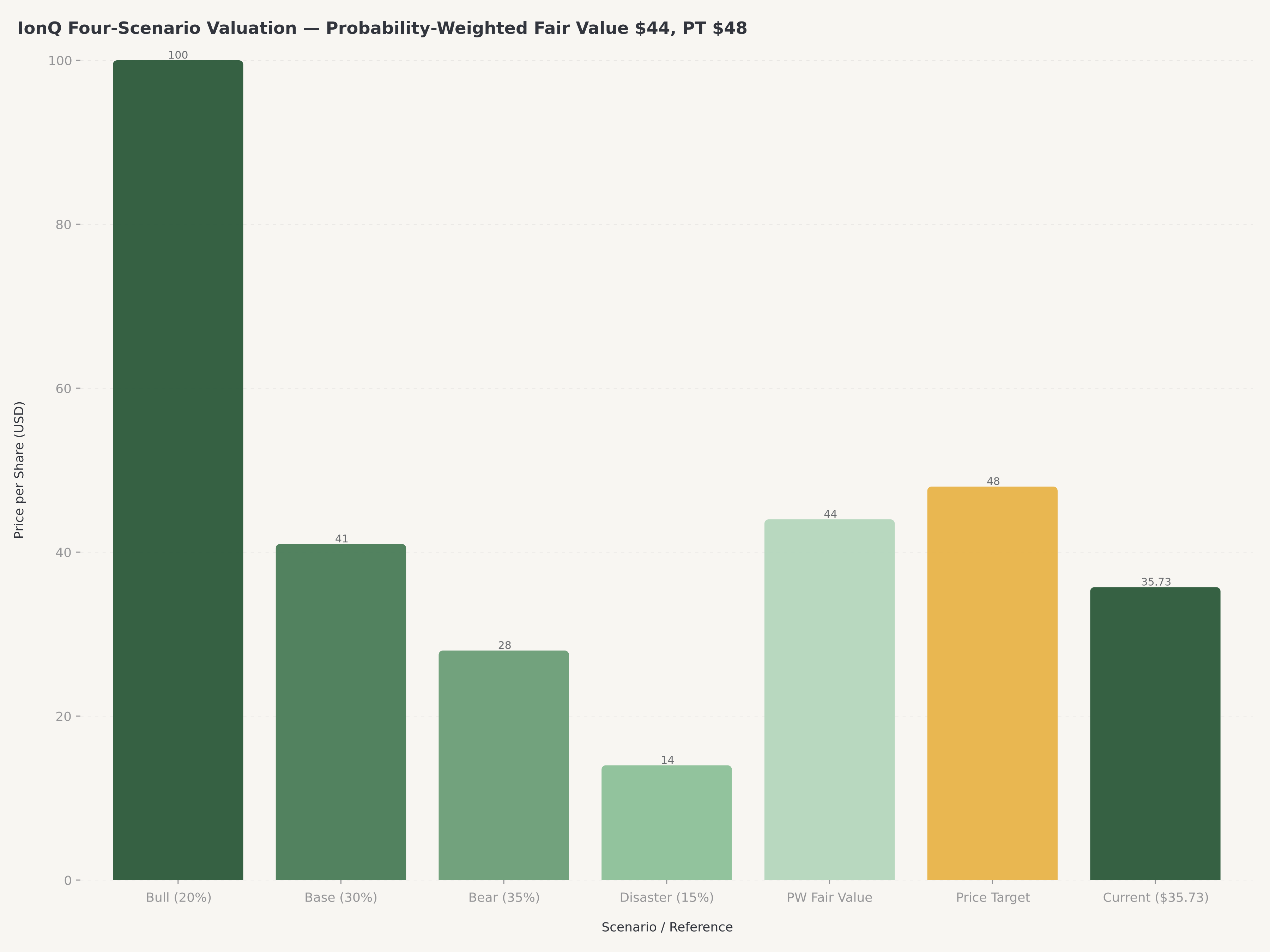

- 最新のEdgen 360°レポートに示された4シナリオ評価フレームワークは、確率加重フェアバリューを1株あたり約$44と示唆しており、現在の株価$35.73に対する水準である。当社は12ヶ月目標株価を$48と設定する。これはDARPA HARQカタリスト、Oxford Ionics買収主導の技術ロードマップ加速、そして次の商業化の変曲点までビルドアウトを支える$3.3Bの現金クッションを反映した控えめなプレミアムである。

- これはSpeculative Buy — リスク許容度の高いポートフォリオ内の1〜3%のサテライトポジションとして適切であり、コアホールディングではない。52週レンジ$23.49〜$84.64がボラティリティプロファイルのすべてを物語る。投資家は、テクニカル・マイルストーンの実行と2026〜2027年のマクロ環境との相互作用次第で、ブルケース($95〜105)へのさらに100%のリレーティングと、ディザスターケース($14)への50%超のドローダウンの両方の可能性に合わせてサイジングすべきである。

量子コンピューティングが今重要な理由:DARPA HARQシグナル

過去10年の大半、量子コンピューティングは「もしも」のアセットクラスだった — 未知の未来のある時点で古典スーパーコンピューターの射程を超える問題を解決するハードウェア物理への投機的賭けである。そのフレーミングはもはや正確ではない。量子は実験室の好奇心から国家安全保障インフラへ移行しつつあり、その変化を最も早く見る方法は、米連邦政府がどこに賭けているかを見ることだ。

2026年4月14日、DARPAはHeterogeneous Architectures for Quantum(HARQ)プログラムの参加者を発表した — トラップドイオンのみ、または超電導のみのロードマップに先駆けて実用規模性能を達成するために、異種アーキテクチャ(トラップドイオン、超電導、光子、中性原子の量子ビットを混合)を組み合わせた量子システムを開発する複数年にわたる取り組みである。IonQは指名された参加者の一社である。市場の反応は即時かつ激しかった:IonQ株は日中19.9%急騰し、$35.73で引け、より広い量子バスケット(D-Wave Quantum、Rigetti、Quantum Computing Inc.)を明確に上回った。

HARQ発表は3つの重なる理由で重要である。第1に、これは財務コミットメントのシグナルである:DARPA契約は通常、特定のマイルストーンに紐づいた複数年資金をもたらし、IonQの既存の政府ビジネス — $1.1MのAir Force Research Laboratory(AFRL)契約、2026年2月に締結された$151MのMissile Defense Agency SHIELD IDIQ契約、および韓国のKorea Institute of Science and Technology Information(KISTI)とのパートナーシップが中核 — は、政府顧客が一度確保されれば更新・拡大する傾向があることを示している。第2に、これは技術的検証である:DARPAのプログラム・オフィスは高度に競争的な公募でIonQを少数の商業パートナーの一つに選定しており、同社のトラップドイオン・アーキテクチャと統合されたソフト・ハード・スタックへの暗黙の是認である。第3に、おそらく最も重要なのは、HARQがトラップドイオン量子に対する最大の弱気テーゼ — 超電導(IBM、Google)または中性原子(QuEra、Atom Computing、Infleqtion)アプローチがよりスケーラブルであることが判明するという懸念 — に対し、IonQのトラップドイオンの専門性が弱点ではなく特徴となるような異種アーキテクチャを明示的に資金提供することで対応している点である。

要するに、HARQはIonQを「複数の量子有望株の一つ」から「米国の国家安全保障機構が2030年にも関連性を保つと賭けている少数の企業の一つ」へとフレーム変更する。

会社:フルスタック・トラップドイオン量子プラットフォーム

IonQ Inc.はピュアプレイの量子コンピューティング企業で、同社が「フルスタック」プラットフォームと称するもの — すなわち、自社でトラップドイオン量子プロセッサーを設計・製造し、それらをプログラムする制御ソフトウェアおよびコンパイラーを構築し、直接的なハードウェア販売とAmazon Web Services、Microsoft Azure、Google Cloud上のQuantum-as-a-Service(QCaaS)提供の両方を通じてエンドユーザーに提供する — を運営している。IonQの主力システム(ForteおよびForte Enterpriseプラットフォーム)の基盤技術であるトラップドイオン計算は、電磁トラップに保持された個々のイッテルビウムイオンを量子ビットとして使用する — 長いコヒーレンス時間、高忠実度の2量子ビットゲート、全対全の量子ビット接続性で評価される量子ビットモダリティである。トレードオフは、トラップドイオンシステムは歴史的に実行が遅く、超電導競合他社よりチップあたりの量子ビット数が少ない規模にとどまってきたことである。

同社の2025〜2026年の戦略姿勢は、その規模の企業としては異例に積極的である。有機投資と急速なM&Aケイデンスの組み合わせを通じて、IonQは量子バリューチェーン全体にわたるビジネスのポートフォリオを組み立てた:Oxford Ionics(2025年半ばに約$1.08Bで買収)をイオントラップチップ技術と英国国防省との関係のために;Qubitek(約$118Mで買収)を制御システム専門知識のために;Lightsynq(光子相互接続);Capella Space(衛星画像および宇宙ネットワーク・アプリケーション);Vector Atomic(ナビゲーションとタイミング);SkyWater Technology(量子フォトニクス向けファウンドリ統合);そしてID Quantique(IDQ)からの戦略的統合アセットで、これによりポスト量子暗号と$151M MDA SHIELD IDIQ契約がIonQ傘下に入った。買収戦略は攻撃的(断片化した産業で人材とIPを統合)であると同時に防衛的(競合が到達する前に次の技術プラットフォームをロックダウン)である。

マネジメント面では、Niccolò De Masiが2025年にCEOとして加わり、Forte Biosciencesからの運営経験と公開市場での露出をもたらした。彼はPeter Chapman(現エグゼクティブチェアマン)、共同創業者のChristopher Monroe(最初期のトラップドイオン物理学者の一人)を含む技術ベンチ、および元米国国家情報長官、NGAのアドバイザー、元DoD CISOのKatie Arringtonを含む、防衛と量子産業の深い代表性を持つボードを率いている。ガバナンス構造は国家安全保障エンゲージメント — 政府収益の比率が高まる中で重要 — と長期的なR&D実行を強調している。

事業パフォーマンス:巨額損失と並走するハイパーグロース

2026年2月26日に発表されたIonQのQ4 2025および通年FY2025業績は、同社の例外的な成長軌道と実質的なバーンレートの両方を示した。

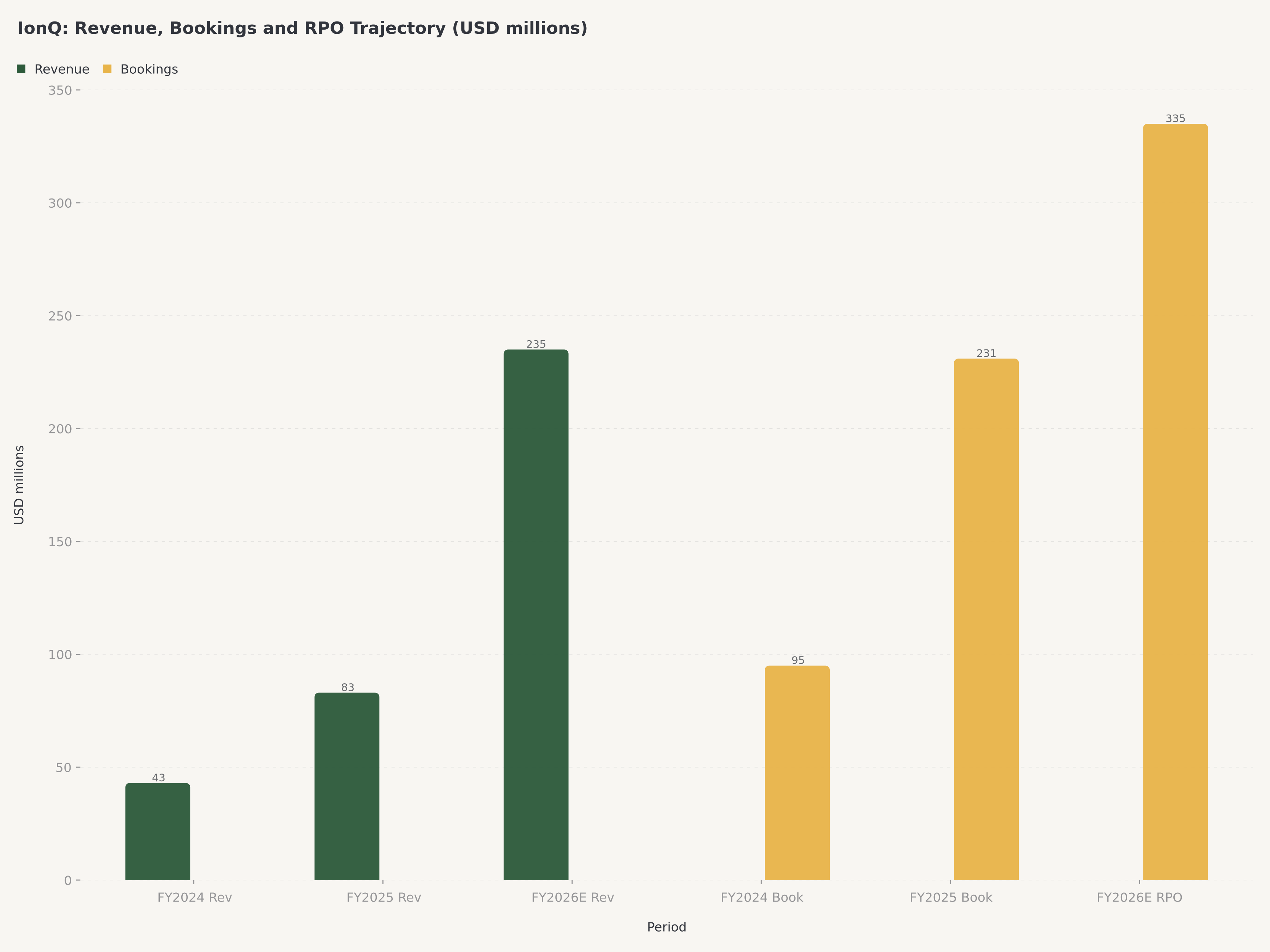

売上高: Q4 2025の売上高は約$22Mで、コンセンサスを約$0.48Mわずかに下回った。通年FY2025の売上高は$83.13Mに達し、$75〜95Mのガイダンスレンジ内に快適に収まった。より深いストーリーはブッキングにある:IonQはQ4 2025のブッキングを約$95.6M、通年2025のブッキングを約$230.5M — 前年比約429%成長 — と報告し、残存履行義務(RPO、契約済みだが未提供の売上バックログ)は年末までに約$300Mに到達した。経営陣はFY2026年末のRPOを$325〜340Mへとガイドしており、これは今後18〜24ヶ月にわたる具体的な可視性を提供する数値である。

収益性: 収益性側はストーリーのもう半分であり、GAAPと非GAAP指標の慎重な解析が必要である。GAAPベースでは、Q4 2025は純利益約 +$753.7M を報告した — しかしこのヘッドライン数値は約$950Mの非現金ワラント負債公正価値ゲイン(四半期中の株価下落に紐づくマーク・トゥ・マーケットの会計調整)にほぼ完全に起因しており、基礎的な事業パフォーマンスを示すものではない。その非現金項目を除くと、事業の実像は鋭く負となる:Q4 2025調整後EBITDA損失は約 -$186.8M で、合併後統合およびM&A購入会計に関連する大幅な株式報酬、加えて高いR&Dベース上の純然たる事業損失を反映している。2026年度コンセンサスの調整後EBITDA損失は約 -$340M へ拡大しており — 従前のコンセンサスより有意に悪化 — Oxford Ionics統合の通年影響、買収後ロードマップに渡るR&Dの高まり、および商業セールス組織構築に伴うSG&Aスケーリングを反映している。2027年コンセンサスのEPSは約 -$2.92、調整後EBITDAは約 -$323M で、損失は少なくともあと2会計年度にわたり実質的であり続けることを示している。

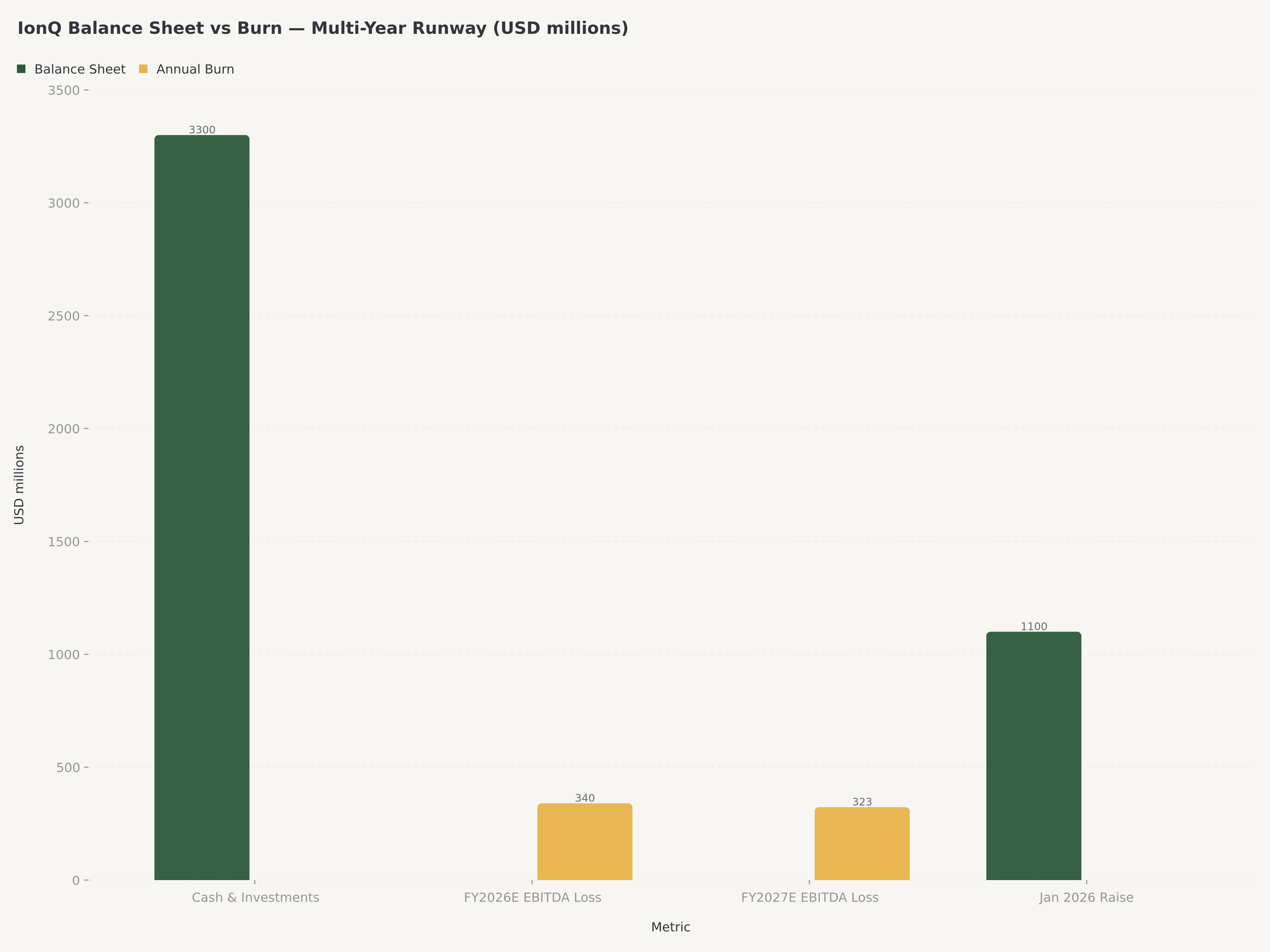

キャッシュと資本: 損失を相殺するのはキャッシュの要塞である。IonQは2026年1月にエクイティオファリングで約1株$55付近で約$1.1Bを調達し — 52週高値付近で、今日の$35.73よりかなり上でエクイティファイナンスを確保 — 四半期末に現金および短期投資で約$3.3Bを保有した。予想される2026年の約$340Mのキャッシュバーン(コンセンサスEBITDA水準)に対し、これは現在のペースで9〜10年のランウェイとなり、同社がロードマップを差し迫った資本リスクなしに実行する大きな余裕を提供する。総債務は控えめなままで、バランスシートはネットキャッシュ・ポジティブを維持している。

コンセンサス見通し: ウォール街のコンセンサスは現在、FY2026売上高を約$235M(前年比約183%増)と、$225〜245Mの確率的レンジ内でモデル化している。ベースケースは、ブッキングと売上高の別のハイパーグロース年、継続的なR&Dによるマージン圧力、2026年末時点で$2.5Bを超えて推移するキャッシュバランスである。アナリスト目標株価は集団下限の$35.35から最高$105(Rosenblatt)までの範囲で、2026年4月初頭時点でMorgan Stanleyが$35.00(Equal-Weight)で下限近く、中央値$66.30、平均約$72.77。現在の$35.73はおおよそMorgan Stanleyの弱気ケース・ターゲットに位置し、2025年10月の$84.64ピークからの広範な調整を反映している。

4シナリオ評価:$35.73はどこに位置するか

IonQに対するEdgen 360°フレームワークは、会社の成長実行(強 vs 弱)とマクロ/資本フロー環境(有利 vs 不利)の2×2評価マトリックスをモデル化している。結果として生じる4シナリオが投資ストーリーをアンカーする。

| シナリオ | 条件 | 目標株価 | 時価総額 | 乗数 | 確率 |

|---|---|---|---|---|---|

| ブル (A) | 強い成長 + 有利マクロ | $95–$105 | $35.0–$37.3B | 2.80x | 20% |

| ベース (B) | 弱い成長 + 有利マクロ | ~$41 | ~$14.6B | 1.10x | 30% |

| ベア (C) | 強い成長 + 不利マクロ | ~$28 | ~$10.0B | 0.75x | 35% |

| ディザスター (D) | 弱い成長 + 不利マクロ | ~$14 | ~$5.0B | 0.37x | 15% |

確率加重フェアバリュー:1株あたり約$44。

シナリオ分析は、量子株特有の二分性を明らかにする。$100のブルケースは、IonQがOxford Ionics統合ロードマップを実行し、$300M RPOから意味のある商業売上を提供し、HARQ検証を背景に追加の防衛契約を獲得し、金利緩和と高リスク技術株への潤沢な資本フローというマクロ環境の中でそれを行うと想定する。$41のベースケースは、そうでなければ有利なマクロ環境の中で単一の実行上のつまずき — 遅延した製品マイルストーンまたは予測より遅い売上ランプ — を想定する。$28のベアケースは興味深いことに、IonQが完璧に実行するがマルチプルが金融条件の引き締めと非収益成長からのローテーションにより圧縮される場所である — これが当社モデルでベアケースが最高確率(35%)を持つ理由であり、DARPA HARQ発表前の4月初頭に株が取引された水準である。$14のディザスターケースは、実行失敗とマクロ引き締めの組み合わせを表し、株価が現金と知的財産の有形価値のみを反映する水準となる。

$35.73において、IonQは現在ベースとベアシナリオの間のどこかにプライスされている — 純ベア中間値$28より約$5上、4月14日のラリーを反映している。当社の確率加重フェアバリュー$44は、HARQ主導のラリー後の今日でさえ、株がブレンド中央推定値をやや下回ることを示唆する。当社の12ヶ月目標株価$48への含意される上昇余地は約34%で、ブルケースは約180%の上昇を、ディザスターケースは約60%の下落を示唆する。

$100のブルケースを明確に位置づけると:コンセンサスFY26売上高$235Mに対し、これはフォワードP/S約150xを示唆する。この水準は歴史的にメガトレンドのセンチメント・ピーク(1999年のインターネット株、2020年のCOVID期のSaaS参照)に限定されてきた。当社の20%の確率は、このマルチプルが持続することに非ゼロだが低い確信を反映する — 投資家はこの非対称性を念頭にポジションサイジングすべきである。商業的に実現可能な量子コンピューティングは依然として本ディケード後期(2028〜2030+)の帰結であり、持続的なブルケース・プライシングはいずれもファンダメンタルズで正当化されるリレーティングではなく、センチメント・トレードとして理解するのが最適である。

またシナリオ表で見えるベース(30%)/ベア(35%)の逆転について明示的にしたい:ベース確率がベアをわずかに下回っているのは、近期のセンチメント・スイングとDARPA契約タイミングが、堅実なファンダメンタルズであっても6〜12ヶ月のダウンサイド・リスクをもたらすためである。高められたベア・ウェイトはこの実行タイミング・リスク — 強い実行が不利なマクロに出会うアウトカム — を反映したものであり、長期テーゼが失敗したという見解ではない。

競争環境:IonQ vs 量子コホート

IonQを理解するには、量子コンピューティングの競争トポロジーを理解する必要がある。業界は3つのティアに合理的に分けられる。

ティア1:ハイパースケール・インカンベント。 IBM、Google(Alphabet)、Microsoftは、自社ハードウェアとソフトウェア開発を伴う大規模な内部量子研究プログラムを運営している。IBMは2020年代後半までにエラー訂正済みシステムを目指す超電導量子ビット・ロードマップに公約しており;Google Quantum AIは2024年12月にしきい値以下のエラー訂正を初めて実証する画期的な「Willow」マイルストーンを発表した。これらのプログラムは資金が潤沢で(親会社内では事実上無限のR&D予算)、そのクラウドプラットフォームに深い統合上の優位性を与える。しかしそれらはピュアプレイの量子企業ではない — 量子ビジネスは、他の収益で数千億を生み出す企業内に埋め込まれた損失発生部門である。

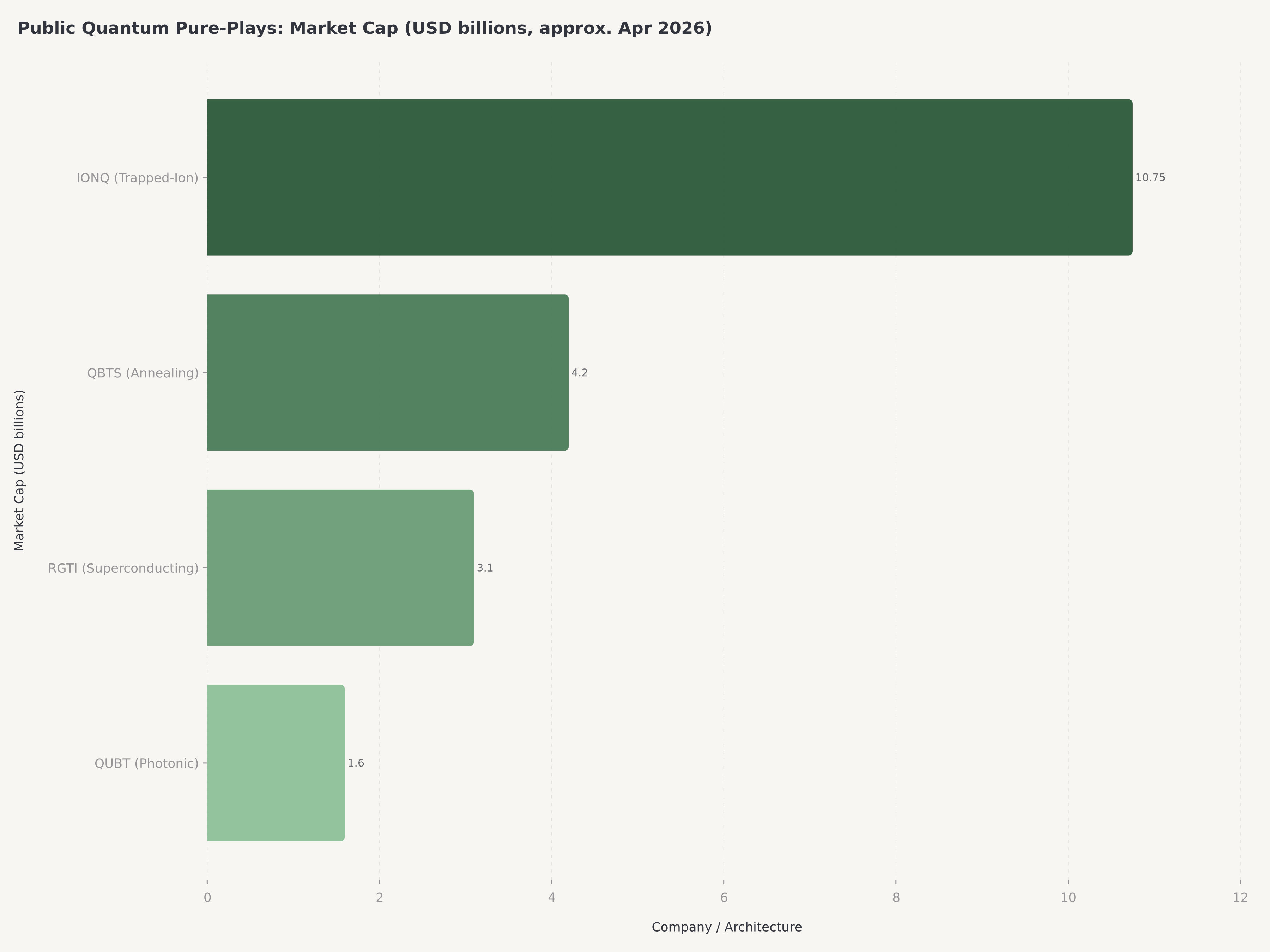

ティア2:公開ピュアプレイ。 IonQ、D-Wave Quantum (QBTS)、Rigetti Computing (RGTI)、Quantum Computing Inc. (QUBT)が公開ピュアプレイ・コホートを構成する。各社が異なるアーキテクチャの賭けをしている:IonQはトラップドイオン、D-Waveは量子アニーリング、Rigettiは超電導、QUBTは光子量子およびReservoir Computing。IonQは時価総額と売上高で最大;D-Waveは最古参で商業展開の最長の実績(そのアニーラーは特定の最適化問題に使われる);Rigettiは防衛寄りの顧客ミックスを持ち、最近超電導ロードマップに資金を投じるため資本調達した;QUBTは最小かつ最も投機的である。このグループの中で、IonQは最もクリーンなAI時代のナラティブ(AWS/Azure/Google統合を伴うハイブリッド量子-古典コンピュート)と最強の政府顧客フットプリントを持つ。

ティア3:プライベート・ディスラプター。 トラップドイオン・プラットフォームの中で、IonQの主要な競争環境にはQuantinuum(Honeywell支援、プライベート、直近ラウンドで推定$5〜10Bの評価額)が最も直接的なトラップドイオン競合として含まれる — 並行するアーキテクチャの賭けと深い産業支援を考えると密接に注視すべきプライベート・ピアである。Quantinuumと並んで、PsiQuantum(光子)、Atom ComputingおよびQuEra(中性原子)、Infleqtion(冷原子)、Pasqal(中性原子)が実質的なベンチャー資金を持つプライベート企業として事業を営んでいる。IBMとGoogleは代替量子ビットモダリティ(超電導)を代表しており、直接的なトラップドイオン・ピアではない。それらのアーキテクチャは量子ビット・スケーリング問題の異なるペインポイントをターゲットとしており、特に中性原子サブティアは、トラップドイオンや超電導より早く数千量子ビットへスケールできる潜在的な「第二世代」技術として関心を集めてきた。これはIonQにとっての弱気テーゼのティアである — プライベート・ディスラプターは理論上、IonQのトラップドイオン・リーダーシップを飛び越える可能性がある。しかしHARQの異種アーキテクチャへのフォーカスは、DARPA(ひいては広範な米国量子戦略)が複数のアーキテクチャが共存することを期待していることを示唆し、飛び越えシナリオの可能性を低くしている。

IonQが勝つ領域。 IonQには3つの防衛可能な競争優位性がある。第1に、トラップドイオン量子ビット忠実度:同社はForteプラットフォームで99.99%の2量子ビット・ゲート忠実度を報告し、これは業界ベンチマークのままである。第2に、クラウドアクセシビリティ:IonQは米国の3大ハイパースケーラー・クラウドすべてにネイティブに統合されている唯一の量子ハードウェア・プロバイダーである。第3に、M&A主導のIPスタック:特にOxford Ionics買収はIonQに、従来のトラップドイオン・システムが必要とする線形なハードウェア成長なしに、より大きな量子ビット数へのスケーリングを可能にする独自のイオントラップチップ・アーキテクチャを与える。

IonQが脆弱な領域。 脆弱性も同様に明確である。第1に、売上規模:IBMとGoogleはそれぞれ、量子R&Dだけに、IonQ全FY2026売上高の何倍もの支出を行う。第2に、物理リスク:トラップドイオン・アーキテクチャが100万量子ビット、エラー訂正済みシステムに到達できるかという問題は依然として真に未解決であり、別のアーキテクチャが最初に実用規模に到達することを示唆する将来のDARPAまたは科学的結果はいずれも、IonQのマルチプルを実質的に圧縮するであろう。第3に、キャッシュバーン:バランスシートに$3.3Bがあっても、年間約$340Mのバーンレートは資本規律が重要であることを意味し、売上成長が減速すればエクイティ・ストーリーは擁護が困難になる。

カタリストとリスク

12ヶ月カタリスト(12ヶ月の時間軸を正当化するもの)

- Q1 2026決算(2026年5月):ブッキングとRPO更新;防衛契約タイミングでのポジティブ・サプライズの可能性

- MDA SHIELDタスクオーダー・フロー:$151M IDIQフレームワークの2026年を通じた具体的タスクオーダーへの転換

- 追加のDARPA HARQ契約開示(Q2〜Q4 2026):正式な契約授与額、技術マイルストーン・スケジュール、パートナー開示が$50〜200Mのコミット済み政府売上を追加する可能性

- Oxford Ionics初製品出荷(2026年末/2027年初頭 — 12ヶ月ウィンドウの端):初の統合製品出荷が2026年末または2027年初頭に予想される;これは主要な12ヶ月マイルストーンであり、論理的なレーティング・レビューのポイントである

- 韓国量子コンピューティング展開:KISTI設置の進捗は追加のアジア太平洋政府契約を可能にする可能性

複数年テーゼ(株が本当に何についてなのか)

- 2028〜2030+までに商業的に実現可能な量子:基礎的な投資テーゼは、実用規模、エラー訂正済み量子システムが本ディケード後半に商業展開に到達することに依存する;これは複数年、12ヶ月ではない帰結である

- 2026〜2030にわたるHARQ統合:DARPA異種アーキテクチャ・ロードマップは複数年の取り組み;近期カタリストは進捗マーカーであり、ターミナル・バリューではない

- プラットフォーム・マネタイゼーション:AWS/Azure/GCPにわたってQCaaSを商業的に意味のあるリカーリング売上のブックにスケールすることは3〜5年の実行ストーリー

当社は近期カタリスト・フロー(Q1決算、SHIELDタスクオーダー、追加HARQ開示、Oxford Ionics初出荷)に基づき、12ヶ月時間軸で Speculative Buy と評価する。同時に基礎的テーゼが複数年であることを認める。Oxford Ionics出荷が開始し、12ヶ月カタリスト実行が実現データに対して評価できるようになる 2027年1月にレーティングを再検討 する予定である。

近期リスク

- キャッシュバーン軌道:FY2026調整後EBITDA損失ガイダンス約 -$340M は従前の期待より有意に悪化;さらなる悪化はエクイティ・ストーリーに圧力をかける

- M&A統合実行:Oxford Ionics、Qubitek、Lightsynq、Vector Atomicを同時に吸収することは運営上野心的;統合の遅れはコストラインと遅延した製品マイルストーンに現れる

- インサイダー売却:2026年4月に記録された継続的なインサイダー売却 — 2026年初頭の株価軟調期における上級経営陣による売却を含む — は弱気のテクニカル画像に拍車をかけた

- マクロ・ローテーション・リスク:量子は長期、非収益成長のアセットクラス;連邦準備制度からのいかなる新たなタカ派的変節もコホート全体のマルチプルを圧縮するであろう

- 物理/アーキテクチャ・リスク:競合アーキテクチャ(光子、中性原子、超電導)からの主要な科学的マイルストーンは競争環境をリセットする可能性がある

- 顧客集中:政府売上が商業より速く拡大しており、単一の支払者(米国連邦政府および同盟国防省)への集中を生み出している

- さらなる資本調達によるダイリューション・リスク:IonQは 2026年1月に約1株$55で$1.1Bのエクイティ調達 を完了しており — 現在の$35.73よりかなり上 — $1.08B Oxford Ionics ディール、プラスQubitek、Lightsynq、Vector Atomic、Capella Space、SkyWater関連統合を含む買収的M&Aパターンを追求している。年間キャッシュバーン約$340M、エクイティ市場をタップすることを明示的に厭わない経営陣、そして商業化が現実的に本ディケード後期(2028〜2030+)の帰結であることから、商業化前の追加資本調達の確率は無視できない。2026年1月のクリアリング価格$55を下回って執行される追加調達はマーク・トゥ・マーケット・ベースで希薄化的であり、さらなるM&Aは主要オファリングなしでも株式数に圧力をかける株式を用いた対価を必要とする可能性がある。投資家は1株あたりアップサイドを評価する際、現在の株式数だけでなく、現実的なダイリューション・パスをモデル化すべきである。

判定:Speculative Buy、$48目標株価

IonQは商業量子コンピューティングへの長期の賭けを公開市場で表現する最もクリーンな方法である。4月14日のDARPA HARQ発表は即時のP&L意味でのファイナンシャル・カタリストではない — これまでに開示された契約額は$235M売上ガイドの文脈では控えめである — が、トラップドイオン・システムに対する最大の弱気テーゼに、米国量子ロードマップに異種アーキテクチャを明示的に組み込むことで応える戦略的検証である。2026年2月に締結された$151M MDA SHIELD IDIQ、ID Quantique統合、Oxford Ionics技術アップグレード、そして複数年のランウェイを提供する$3.3Bキャッシュ・クッションと組み合わせると、IonQは真の構造的優位性を持って次の商業化フェーズに入る。

当社はIonQを 12ヶ月時間軸 で Speculative Buy と評価し、目標株価 $48、$35.73から約34%の上昇を示唆する — 同時に基礎的テーゼが複数年であること(商業的に実現可能な量子は2028〜2030+の帰結)を明示的にフラグする。12ヶ月レーティングは近期カタリスト・フローに錨を下ろしている;Oxford Ionics出荷が開始する 2027年1月にレーティングを再検討 する予定である。目標株価は、ブルシナリオ ($100) に20%、ベースシナリオ ($41) に30%、ベアシナリオ ($28) に35%、ディザスターシナリオ ($14) に15%を加重したブレンデッド・アウトカムにキャリブレートされており、約$44を生み出す。これに対し約$4の控えめなプレミアムがDARPA HARQカタリストとOxford Ionics統合が示唆する戦略的加速を反映している。投資家は相応にポジションをサイジングすべきである:これは分散ポートフォリオの1〜3%のサテライト・ポジションであり、二元的な技術的アウトカムへの明示的なリスク許容度と複数年の保有時間軸を持つ投資家に適する。52週取引レンジ$23.49〜$84.64は、$48への旅がどれほどボラタイルかを示す最良の前方指標である。

(1) 2026年第2または第3四半期に開示されるDARPA HARQ契約額が累積ブッキングで$100Mを超える、(2) Oxford Ionics統合がスケジュールに先駆けて公表された製品マイルストーンを達成する、または (3) 株がファンダメンタルズの悪化なしに$28を下回って引き下げられる場合、Buy にアップグレードする。FY2026調整後EBITDA損失が現在の -$340Mコンセンサスを超えて拡大するか、2026年末のキャッシュ残高が$2.5Bを下回る場合、Hold にダウングレードする。

当社見解に対するリスク

Speculative Buyコールに対する最も重大なリスクは、ベアケースCに埋め込まれたマクロ・ローテーション・リスクである。連邦準備制度が2026年に制限的政策への回帰をシグナルする場合 — またはいかなる理由でもクレジット市場が引き締まる場合 — 量子コホートは、ファンダメンタルズの実行にかかわらず、最も打撃を受ける業界の一つとなる。これが、ベア(強い実行+不利なマクロ)を35%の最高確率シナリオと評価する理由である。投資家はポジションサイジングとエントリー・タイミングを慎重に考慮すべきである;個々のカタリストの二元的性質を考えれば、ドル・コスト平均法は合理的なアプローチである。

第2のリスクは実行主導である:IonQが2025年に構築したM&Aスタックは複雑で、有機製品ロードマップを提供しながら複数の買収ターゲットを同時に統合することは、困難な運営タスクである。いかなる遅れも売上とマルチプルを同時に圧縮する。

第3のリスクは最も基礎的なもの — 物理リスクである。当社の投資ストーリーは、トラップドイオン量子ビットが、エラー訂正済み実用規模量子コンピューティングへの道において競争力を保つという仮定に依存している。別のアーキテクチャがそのマイルストーンに決定的に最初に到達すれば、IonQストーリーは実質的な修正を必要とする。

結論

DARPA HARQ発表は、投機的技術サイクルにおいて、耐久性ある投資ケースを純粋にナラティブ駆動のものから分かつ類のカタリストである。IonQにとって、HARQはトラップドイオン・アーキテクチャを米国の異種量子ロードマップのパートナーとして検証し、すでにビジネスの最も防衛可能な特徴である政府顧客のモートを延長し、2025年10月の高値から6ヶ月の調整を経た後に機関資本が再関与するための複数年の理由を提供する。$35.73では、株はいかなる古典的尺度でも安くない — フォワード売上高の約45倍で取引 — が、当社の確率加重フェアバリュー$44より控えめに下、当社12ヶ月目標$48より約34%下である。適切にサイジングされた長期ポジションを持つ投資家にとって、ここが量子が報われ始めるポイントである。

FAQ

DARPA HARQプログラムとは何か、なぜIONQ株を動かしたのか?

2026年4月14日に発表されたDARPAのHeterogeneous Architectures for Quantum(HARQ)プログラムは、単一アーキテクチャ・アプローチより早く実用規模性能を達成するために、複数の量子ビット・アーキテクチャ(トラップドイオン、超電導、光子、中性原子)を組み合わせた量子コンピューティング・システムを開発する複数年のイニシアチブである。IonQは参加者として指名され、これは米国国家量子戦略の構成要素としてのトラップドイオン技術を検証すると同時に、複数年契約資金への扉を開く。株はこのニュースで19.9%上昇し$35.73で引けた。なぜなら、トラップドイオン最大の弱気テーゼ — 競合アーキテクチャに飛び越えられるという懸念 — に対し、トラップドイオンを単独の賭けではなく国家ロードマップの特徴とすることで対応しているからである。

IONQは収益性があるか、いつ達成するか?

IonQは基礎的事業ベースで持続的に収益性があるわけではなく、2026年または2027年に調整後EBITDA損益分岐に到達するとは見込まれていない。GAAP数値は慎重な解析が必要である:Q4 2025は GAAP純利益 +$753.7M を報告したが、これはほぼ完全に約$950Mの非現金ワラント負債公正価値ゲイン(マーク・トゥ・マーケットの会計項目)により駆動され、基礎事業パフォーマンスではない。事業パフォーマンス側では、Q4 2025調整後EBITDA損失は約 -$186.8M で、コンセンサスFY2026調整後EBITDA損失は約 -$340M へ拡大した。FY2027コンセンサスは調整後EBITDAで約 -$323M である。収益性は現実的には本ディケード後期の帰結で、現在の$230Mブッキング・ベースを実質的に超える商業売上スケーリングに依存する。$3.3Bのキャッシュ残高はその変曲点に到達するための複数年ランウェイを提供する。

IonQの目標株価とレーティングは何か?

当社はIonQを Speculative Buy で、12ヶ月目標株価 $48 と評価し、2026年4月14日の終値$35.73から約34%の上昇を表す。目標株価は4つのシナリオの確率加重平均から導出される:ブル ($100、20%)、ベース ($41、30%)、ベア ($28、35%)、ディザスター ($14、15%) — 約$44を生み出す — プラスDARPA HARQカタリストとOxford Ionics統合ロードマップへの控えめなプレミアム。

IonQはQBTS、RGTI、QUBTと比較してどうか?

公開ピュアプレイ量子コホートの中で、IonQは時価総額と売上高で最大である。D-Wave Quantum (QBTS) は量子アニーリングを使用し、これは特定の最適化問題に最適化された異なるアーキテクチャで、最長の商業展開履歴を持つ。Rigetti (RGTI) は超電導量子ビットを使用し、防衛寄りの顧客ミックスを持つが売上高では小さい。Quantum Computing Inc. (QUBT) は光子およびリザーバー・コンピューティング・アプローチを使用し、最小かつ最も投機的である。IonQの差別化は (1) トラップドイオン忠実度、(2) トリプルクラウド(AWS、Azure、GCP)QCaaS統合、そして (3) 最大の政府顧客フットプリントである。

IonQを保有することの最大のリスクは何か?

3大リスクは (1) マクロ・ローテーション・リスク — 量子は長期、非収益成長のアセットクラスで、金利と流動性レジームに極めて敏感;(2) 実行リスク — 商業運営をスケールしながら2025年の複数の買収(Oxford Ionics、Qubitek、Lightsynq、Vector Atomic)を同時に統合することは運営上複雑;そして (3) 物理/アーキテクチャ・リスク — もし競合アーキテクチャ(光子または中性原子)がエラー訂正済み実用規模に最初に到達すれば、トラップドイオン・アプローチは飛び越えられる可能性がある。$28のベアケースは強い実行と不利なマクロを組み合わせたシナリオに35%の確率を割り当て、$14のディザスターケースは複合的な下振れに15%の確率を割り当てる。

免責事項:本記事は情報提供のみを目的としており、投資助言を構成しない。著者およびEdgenは議論された証券のポジションを保有していない。過去のパフォーマンスは将来の結果を示唆しない。量子コンピューティング株は極端なボラティリティと二元的な結果を示す;ポジションサイジングとリスク管理が不可欠である。投資家は投資判断を行う前に独自のデューデリジェンスを実施すべきである。

投資、もうひとりじゃない

Edgen を無料で試そう。クレカ不要、縛りなし