レーティング:Buy MU(目標株価 $550)| Hold SNDK(目標株価 $750) セクター:半導体 — メモリ(DRAM、NAND、HBM) カテゴリー:Tech & AI > 半導体 | 決算 | ティッカー:$MU、$SNDK

サマリー

- MUとSNDKはいずれもFY2026 Q2で過去最高益を計上し、同じAIメモリスーパーサイクルの恩恵を受けているが、現在の株価におけるリスク/リワードには顕著な差がある:MUの株価$465.66は確率加重公正価値$423を約10%上回る水準にある一方、SNDKの株価$944.51は確率加重公正価値$698を約35%上回っている

- マイクロンのHBMフランチャイズは王冠の宝石である:FY2026 Q2のHBM売上高は$2.18B(QoQ +22%)、HBM3E 36GBはすでに量産出荷中で、HBM4は6社のパートナーへサンプル出荷中 — これによりMUはSKハイニックス、サムスンと並び、CY2026のHBM TAMの約20%を獲得できる位置にある

- サンディスクは2025年2月のウエスタンデジタルからのスピンオフ以降+2,228%、2026年年初来では+301%上昇しており、上昇要因はBiCS10(NVIDIAと共同開発の332層NAND)と投機的な「High Bandwidth Flash」(HBF)の機会への期待。ただし株価は現在、歴史的に極めて狭い誤差許容範囲しかない完璧な実行シナリオを織り込んでいる

- MUは合理的なマルチプルでマルチイヤーのHBM可視性を最も明確に示している銘柄として「買い」。SNDKは意味のある押し目か、具体的なBiCS10/HBF売上の顕在化を待って追加すべきで現時点では「ホールド」 — 2026年4月20日のナスダック100採用はパッシブフローの支援材料となるが、根本的な評価算式を変えるものではない

なぜ今メモリが重要なのか:AIスーパーサイクルには二つのエンジンがある

メモリ半導体業界は10年に一度の変革を経験している。ロジックチップではTSMCのファウンドリ支配へとほぼ集約されたのに対し、メモリは寡占的でありながら競争の激しい市場構造を保ったまま、二つの明確に異なる技術 — DRAM(プロセッサ隣接の揮発性ストレージに使用されるダイナミック・ランダム・アクセス・メモリ)とNANDフラッシュ(SSDやモバイル端末向けの不揮発性ストレージ)— を軸に構成される。10年以上にわたり、メモリ株は激しいブーム&バストを伴うシクリカルなコモディティ銘柄とみなされてきた。AI革命はこのナラティブを根本的に変えた。

この変化が最も顕著に現れているのがHBM(High Bandwidth Memory)である。元々グラフィックスカード向けに開発された3D積層型DRAMアーキテクチャであり、今や出荷されるあらゆるAIアクセラレータに不可欠な伴走者となっている。NVIDIA H100 GPUには80GBのHBM3が搭載され、新型H200には141GBのHBM3e、次世代Blackwell B200プラットフォームには192GBのHBM3eが搭載予定だ。世代交代のたびにGPU当たりのHBM搭載量は2~3倍となり、ハイパースケーラーの設備投資 — マイクロソフト、グーグル、アマゾン、メタの合計で2026年には$350B超がAIインフラに投下される — は、ほぼ全量がHBMを大量消費するシステムへと振り向けられる。結果、2023年にはDRAM市場全体の売上高の5%未満であったHBMが、2027年までには50%超を占めると予想されている。これがAIメモリスーパーサイクルの第一のエンジンであり、マイクロンは(SKハイニックス、サムスンと並ぶ)HBMを製造する技術的能力を持つ唯一3社のうちの1社である。

第二のエンジンは、より静かだが同等に重要なエンタープライズNANDストレージの変革である。AI推論ワークロード — 訓練済みモデルがユーザークエリに応答する日常運用 — は、モデルの重みを保持し、アクティベーションをキャッシュし、訓練データをストリーミングするために、高速・大容量のSSDストレージを大量に必要とする。最新のQLC NANDで構築されるデータセンターSSDは、ドライブ当たり122TBの容量で出荷されるようになっており、従来型HDDからエンタープライズSSDへの移行が加速している。2025年2月にウエスタンデジタルからスピンオフしたばかりのサンディスクは、今やピュアプレイのNAND企業としてこの移行から直接恩恵を受けている。NVIDIAと共同開発した332層NAND技術であるBiCS10アーキテクチャにより、サンディスクは次世代のAI最適化ストレージで優位な位置にある。

ここで特異なのは、そしてこの比較記事が必要となる所以は、市場が現時点で同じスーパーサイクルの二つのエンジンを大きく異なる水準で値付けしているという点である。マイクロンはAIで加速した業績に対してフォワードEPSベースで約12倍、サンディスクは4か月でほぼ4倍に跳ね上がった後も約20倍で取引されている。いずれもウォール街アナリストの過半数から「買い」評価を得ている。投資家にとっての問いは、ここからどちらが優れたリスク調整後リターンを提供するかである。

2社、2つの道:ビジネスモデル比較

マイクロン・テクノロジーはDRAM、NAND、NORメモリにまたがる事業を持つ、完全統合型メモリメーカーである。アイダホ州ボイシに本社を置き、CEOサンジェイ・メヘロトラ(旧サンディスクおよびSpansionのベテラン)が率いる。数十年にわたる上場企業であり、近代メモリ時代を通じてフォーチュン500構成銘柄であり続けてきた。事業は4つのセグメントで構成される:HBMおよびデータセンターDRAMを擁する現在の主力成長エンジンCNBU(Compute and Networking Business Unit);スマートフォンOEM向けのMBU(Mobile Business Unit);NANDベースのクライアント/エンタープライズSSDを扱うSBU(Storage Business Unit);自動車・産業用途のEBU(Embedded Business Unit)。FY2026 Q2において、CNBUは売上高の約57%を占め、HBMおよび大容量DDR5サーバーDRAMを主因にYoYで120%超の成長を示した。

対照的にサンディスクは、2025年2月のウエスタンデジタル・スピンオフから誕生したピュアプレイのNANDフラッシュ企業である。CEOデイビッド・ゴエクラー(親会社時代からスピンオフを指揮)の下、エンタープライズストレージ業界各所のベテランで構成される取締役会を擁し、より分散した同業他社に比べシャープで集中した戦略で運営されている。事業はクラウド(最高成長セグメント — FY2026 Q2で売上高の24%、YoY +185%)、クライアント(売上高の60%、エンタープライズおよびコンシューマ向けSSDを含む)、コンシューマ(着脱式フラッシュカードおよびポータブルドライブ)にまたがる。サンディスクの製造は主に日本のキオクシアとの長年にわたる合弁を通じて行われており — この提携はコスト構造を安定化させると同時に、将来のM&Aまたはより緊密な統合を巡る憶測を絶えず生み出している。

この哲学的な差異は重要である。マイクロンは水平統合型メモリリーダーであり、DRAM、HBM、NANDが同時にサイクルアップすれば、3セグメントすべてから恩恵を受ける。いずれかがサイクルダウンしても、他が衝撃を吸収することが多い。サンディスクは垂直集中型のNANDスペシャリストであり、NAND価格が強含みエンタープライズSSD需要が急増すれば、アップサイドを不均衡に取り込む。一方、2023–2024年に見られたようなNAND供給過剰が再来すれば、同社は不均衡に打撃を受ける。マイクロンへの投資は、メモリ複合体への分散エクスポージャーを買うことを意味する。サンディスクへの投資は、NANDに特化した集中的で高ベータのエクスポージャーを買うことを意味する。

業績:数字の直接比較

両社ともFY2026 Q2決算を数週間の間隔で発表し、いずれもコンセンサスを大きく上回った。しかしビートの規模と内訳は異なる物語を語っている。

マイクロン FY2026 Q2(2026年2月26日締め四半期)

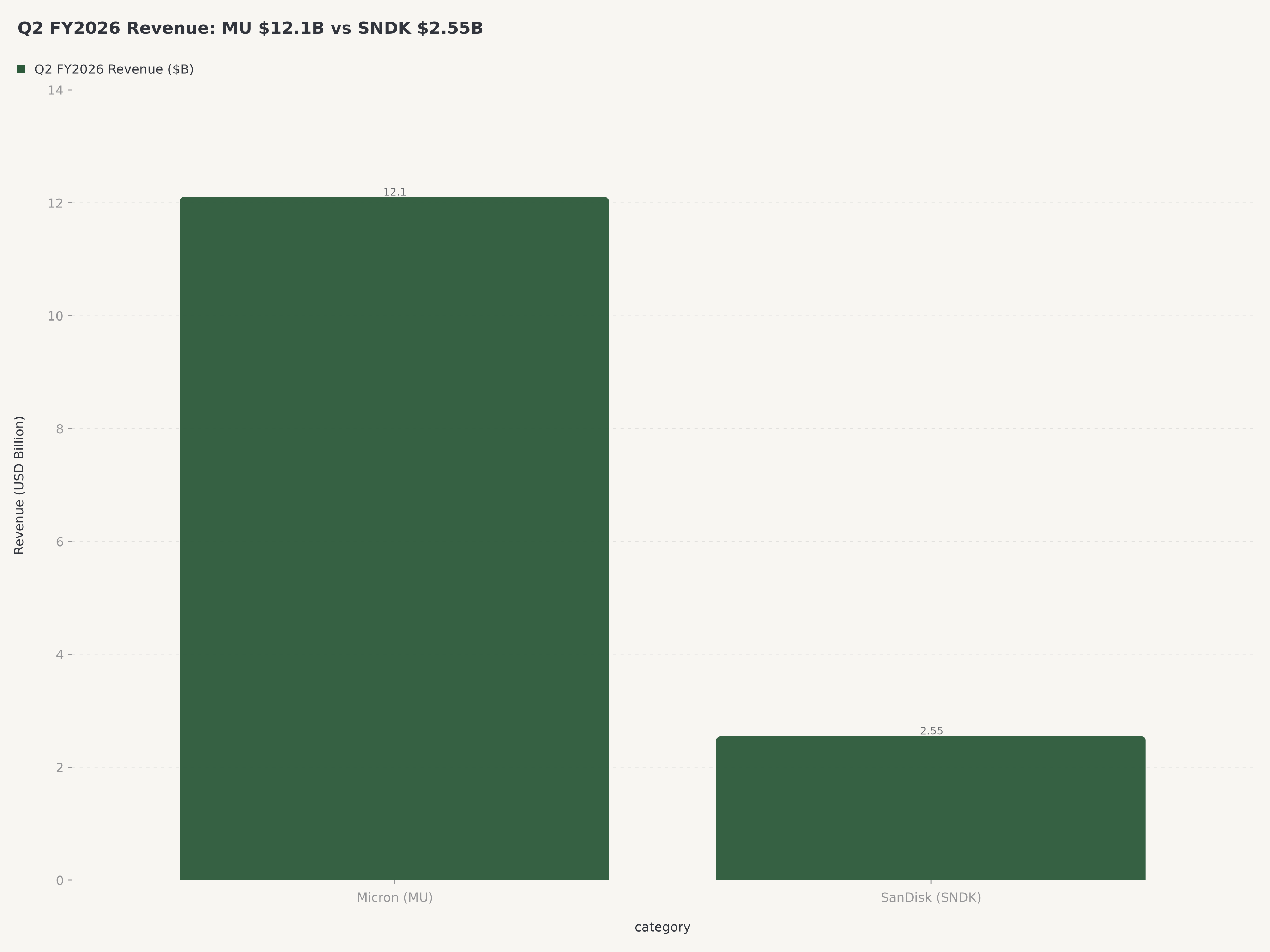

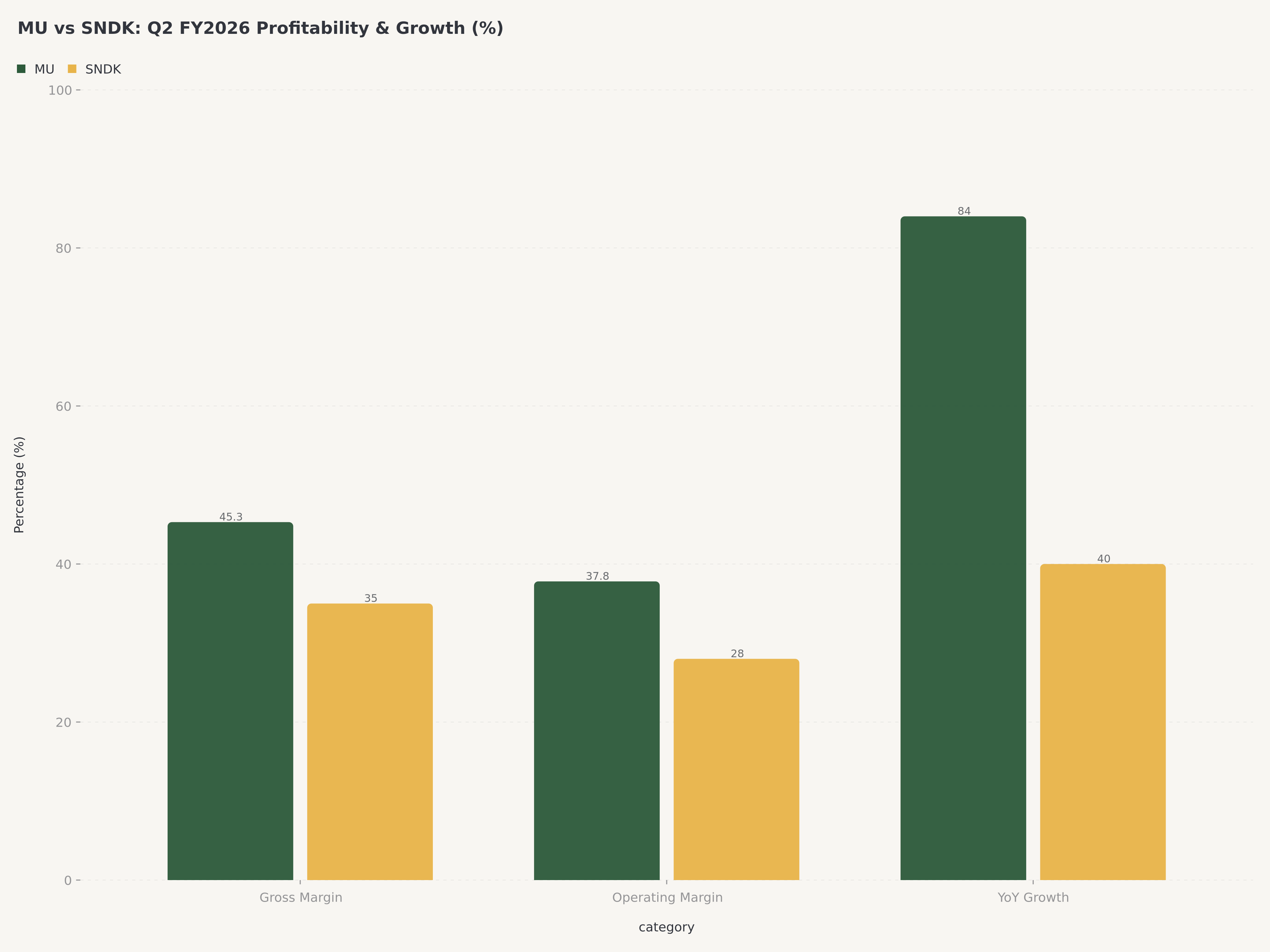

マイクロンの売上高は$12.1B(YoY +84%、QoQ +17%)と四半期ベースの過去最高を更新。Non-GAAP希薄化EPSは$3.22とコンセンサスの$2.95を上回り、同社史上最高の四半期収益性となった。GAAP粗利益率は45.3%と前年同期の22.5%から23ポイント拡大 — これはHBMにおける価格決定力と高採算データセンター製品へのミックスシフトの双方を反映する。Non-GAAP営業利益率も過去最高の37.8%に達した。

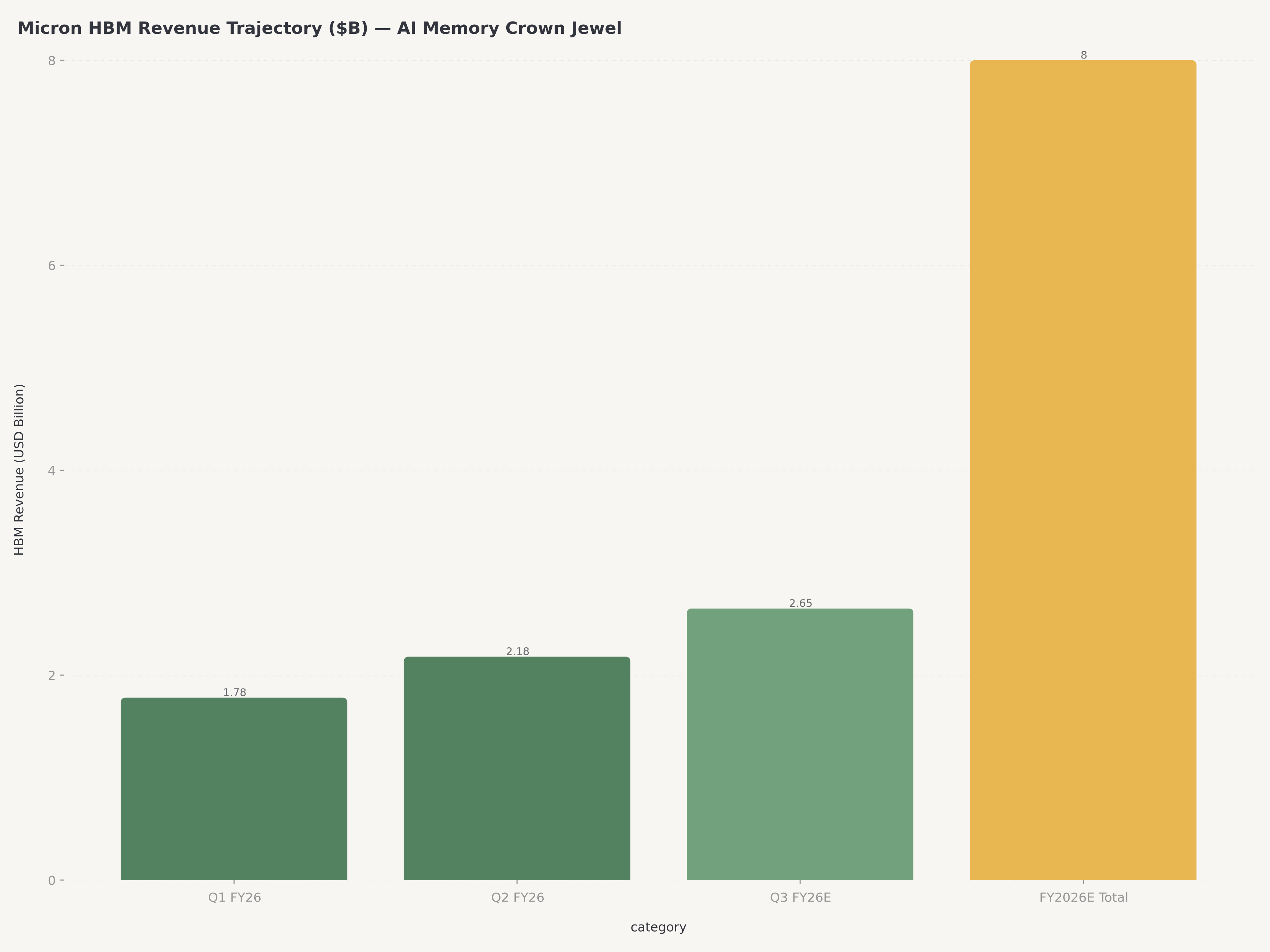

セグメント別内訳はAIストーリーを明瞭に語っている。CNBU(コンピュート&ネットワーキング)は約$6.9Bの売上高を計上、うちHBMだけで$2.18B — FY2026 Q1の$1.78Bから22%の連続増加となった。経営陣は、会計年度2026通年のHBM売上高が$8Bを上回り、年度末の年率換算ランレートで約$10–12Bに達するガイダンスを示した。HBM3E 36GBはすでに複数のハイパースケーラー顧客に量産出荷中であり、HBM4はカレンダー年2026–2027の量産立ち上げに向けて6社のパートナーでクオリフィケーション中である。マイクロンはCY2026におけるHBMシェア約20%(2025年の推定15%から上昇)を目標としている。

FY2026 Q3ガイダンス(Q2決算発表時)は、売上高を約$12.5B ± $500M、Non-GAAP粗利益率を46–47%へさらに拡大、Non-GAAP EPSを約$3.25とした。経営陣はHBMに関して「可視性は今や会計年度2027の複数四半期先まで伸びている」と表現しており、これはメモリ企業に典型的な慎重な四半期コメントから大きく転換するトーンである。

サンディスク FY2026 Q2(2025年12月26日締め四半期、2026年1月2日発表)

サンディスクの売上高は$2.55B(YoY +40%、QoQ +17%)で、事前ガイダンスのレンジ上限$2.40–2.50Bを大きく上回った。Non-GAAP EPSは$3.00でコンセンサス$2.94を上回った。Non-GAAP粗利益率は35%に急拡大し、前年同期の23%から12ポイント拡大 — これは平均販売価格の高いエンタープライズ/データセンターSSDへのミックスシフトが寄与した。四半期単独のフリーキャッシュフローは$843Mに達し、スピンオフ以前のNAND環境ではほぼ考えられない数字である。

セグメント別内訳は成長の集中先を示している。データセンターセグメントは売上高の約24%を占め、サンディスクの先進3D NAND技術で構築されたエンタープライズSSDへの爆発的需要を反映して、YoY +185%の成長を示した。エンタープライズエンドポイントSSDおよびコンシューマSSDを含むクライアントは売上高の60%を占め、40–50%の成長を記録。コンシューマ(リムーバブルストレージ)は最小かつ最低成長のセグメントで、売上高の16%を占めた。

FY2026 Q3ガイダンスは顕著に強気である:売上高$3.20–3.40B(Q2からの連続成長率は約25–33%)、Non-GAAP粗利益率36–42%、Non-GAAP EPS $3.35–4.45。このEPSレンジの中央値$3.90はQ2の$3.00から30%の連続増を意味し、レンジ幅自体が異例に広い(中央値から±14%)— これはメモリ価格動向、BiCS10ランプのタイミング、HBF機会の収益化に関する高い不確実性を反映している。

ヘッド・トゥ・ヘッド財務サマリー

規模の格差を体に叩き込むことが重要だ。マイクロンのFY2026 Q2売上高$12.1Bはサンディスクの$2.55Bの約4.7倍。年率換算ベースで、マイクロンは~$50Bの売上規模、サンディスクは~$10Bの売上規模である。マイクロンの粗利益率は実質的に高い(GAAP 45% 対 Non-GAAP 35% — 会計手法を揃えるとおおよそ匹敵する)。しかしサンディスクの連続成長モメンタムはより大きく、絶対値でもガイダンス・トラジェクトリでも優っている。

バリュエーション格差:実行を織り込まれた株価 vs 完璧を織り込まれた株価

ここで比較記事は具体性を帯びる。両社ともそれぞれのEdgen 360°レポートで4シナリオのバリュエーションモデルを提示している。結果として算出される確率加重公正価値は、明確に異なる結論へと導く。

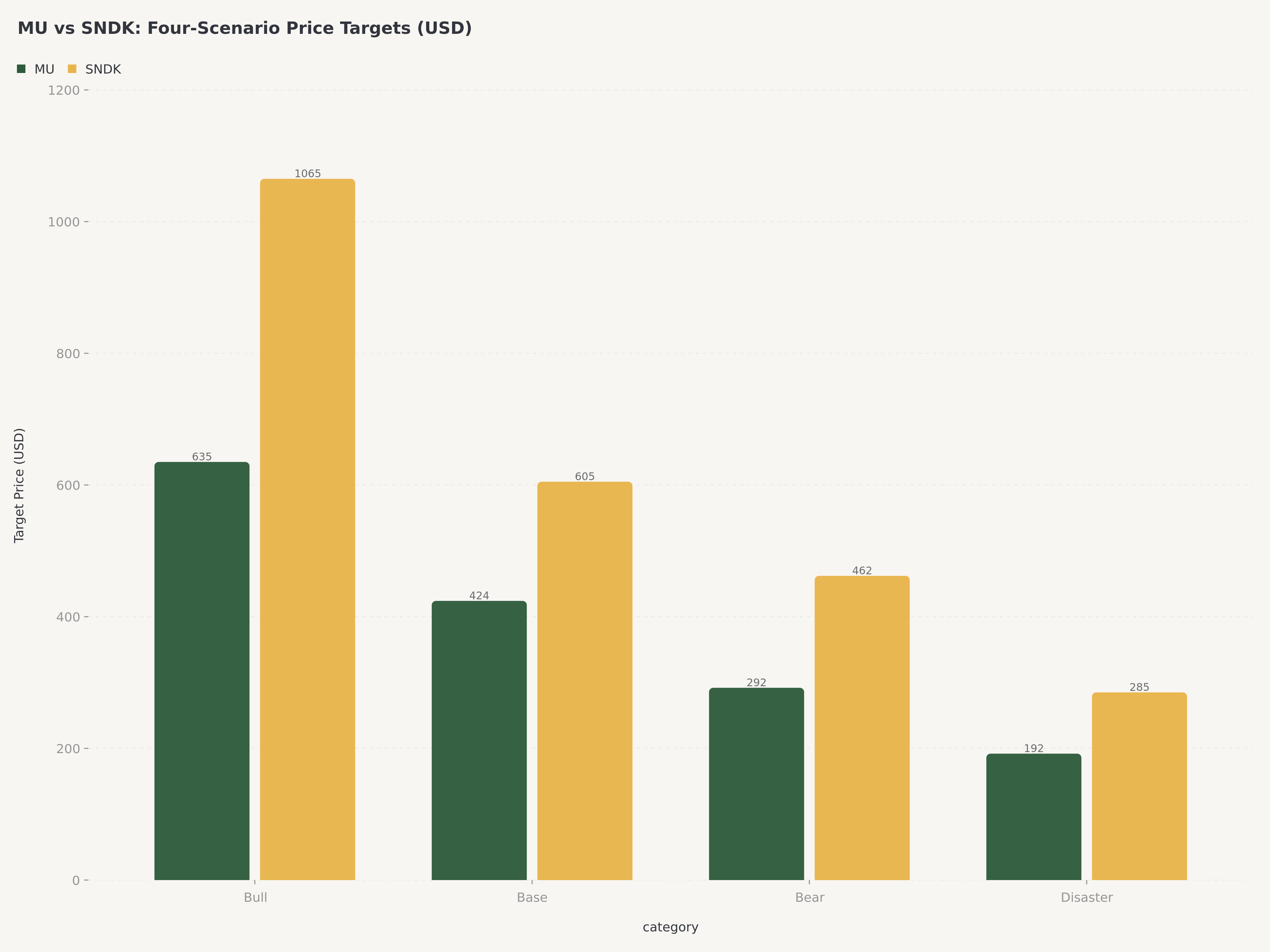

マイクロン・バリュエーション・シナリオ(Edgen 360°レポート、2026年3月21日より)

シナリオ | 株価レンジ | 時価総額レンジ | マルチプル | 確率 |

Bull(高成長+マクロ追い風) | $605–665 | $680–750B | 1.50x–1.65x | 35% |

Base(低成長+マクロ追い風) | $403–445 | $450–500B | 1.00x–1.10x | 20% |

Bear(高成長+マクロ逆風) | $262–322 | $295–363B | 0.65x–0.80x | 30% |

Disaster(低成長+マクロ逆風) | $161–222 | $181–250B | 0.40x–0.55x | 15% |

確率加重公正価値:約$423。現在値(2026年4月14日):$465.66。市場は現在、マイクロンを確率加重中心推定値に対しおよそ10%上回る水準で値付けしている一方、Bullケース(中央値$635で約+30~43%)への非対称な上値余地は十分に織り込まれていない。Bullケース実現にはHBM実行が前提となるが、FY2026 Q2業績とQ3ガイダンスから判断すれば、すでに進行中と言える。

サンディスク・バリュエーション・シナリオ(Edgen 360°レポート、2026年4月12日より)

シナリオ | 株価レンジ | 時価総額レンジ | マルチプル | 確率 |

Bull(高成長+マクロ追い風) | $1,030–1,100 | $152–162B | 1.45x–1.55x | 40% |

Base(低成長+マクロ追い風) | $570–640 | $84–94B | 0.80x–0.90x | 15% |

Bear(高成長+マクロ逆風) | $425–500 | $63–74B | 0.60x–0.70x | 30% |

Disaster(低成長+マクロ逆風) | $250–320 | $37–47B | 0.35x–0.45x | 15% |

確率加重公正価値:約$698。現在値(2026年4月14日):$944.51。市場は現在、サンディスクを確率加重中心推定値より約35%上回る水準で値付けしている。Bullケース中央値$1,065は現値から約13%の上値に留まる一方、確率加重ダウンサイド(Bear + Disaster = 合計45%の確率)は30–60%の損失を示唆する。現時点での株価におけるリスク/リワードはマイクロンとは正反対の非対称性を持つ。

端的に言えば、現行株価でマイクロンはBullケースへ約+37%のアップサイド対Bearケースへ約-38%のダウンサイドと、確率加重でBull方向に傾いた概ね対称的なリスクプロファイルを示す。サンディスクはBullケースへ約+13%のアップサイド対Bear/Disasterケースへ約-45~-55%のダウンサイドと、Bull確率40%にもかかわらず確率加重ダウンサイドに傾いた非対称なリスクプロファイルを示す。

差別化されたAIストーリー:HBM支配 vs NAND加速

両社ともAIの恩恵を受ける企業だが、その経路は異なる。

マイクロンのAIエクスポージャーはHBM中心かつマルチイヤーで可視的。 NVIDIAのBlackwell、AMDのMI350、Google、Amazon、Metaのカスタムシリコンなど、あらゆるAIアクセラレータチップにはHBMが必要である。2026年に出荷されるアクセラレータは8百万ユニットを超える見込みで、アクセラレータ当たりのHBM搭載量も世代ごとに増加している。マイクロンは2025年半ば以来NVIDIA向けにHBM3Eを量産出荷しており、最高性能のAI訓練システムを動かす12-Hi 36GB HBM3E構成を供給できる2社のうちの1社である。現在サンプル出荷中のHBM4は、このリーダーシップを2027–2028年まで延伸する。HBM収益ストリームはハイパースケーラー顧客との長期ボリュームアグリーメント、複数四半期にわたる可視性、そして従来のコモディティメモリよりスペシャルティケミカルに近い価格安定性を特徴とする。

サンディスクのAIエクスポージャーはNAND推論隣接かつ発展途上。 サンディスクのAIナラティブは3本柱に立脚する。第一に、AI推論ワークロード向けのエンタープライズSSD需要はハイパースケーラーがモデルサービングのための容量を増やすにつれ加速している。FY2026 Q2のデータセンターセグメントYoY +185%成長がその具体的な証拠である。第二に、NVIDIAと共同開発され2027年に量産ランプを控えるBiCS10(332層NAND技術)は、次世代AI最適化ストレージでのサンディスクの恩恵を位置付ける。第三に、最も投機的な要素として「High Bandwidth Flash」(HBF)機会は、サンディスクの最高密度NANDがAI推論用途でHBMを補完(シナリオによっては部分的に代替)できる未来を描く。決定的な問いは、これらのうちどれだけがファンダメンタルで、どれだけがナラティブかである:サンディスクの現在のAI売上高は実在かつ成長中だが、HBFそのものは2026年の寄与というより2027–2028年の潜在機会に留まる。

分析的結論は:マイクロンのAIエクスポージャーは検証済み・量産中・拡張中。サンディスクのAIエクスポージャーは部分的に検証済み(エンタープライズSSD)で部分的にアスピレーショナル(HBF)である。

競争ポジショニング:DRAM寡占 vs NANDコモディティ

メモリ業界の構造は歴史的に企業収益性の主要決定要因であり、マイクロンとサンディスクは業界内で大きく異なるポジションを占める。

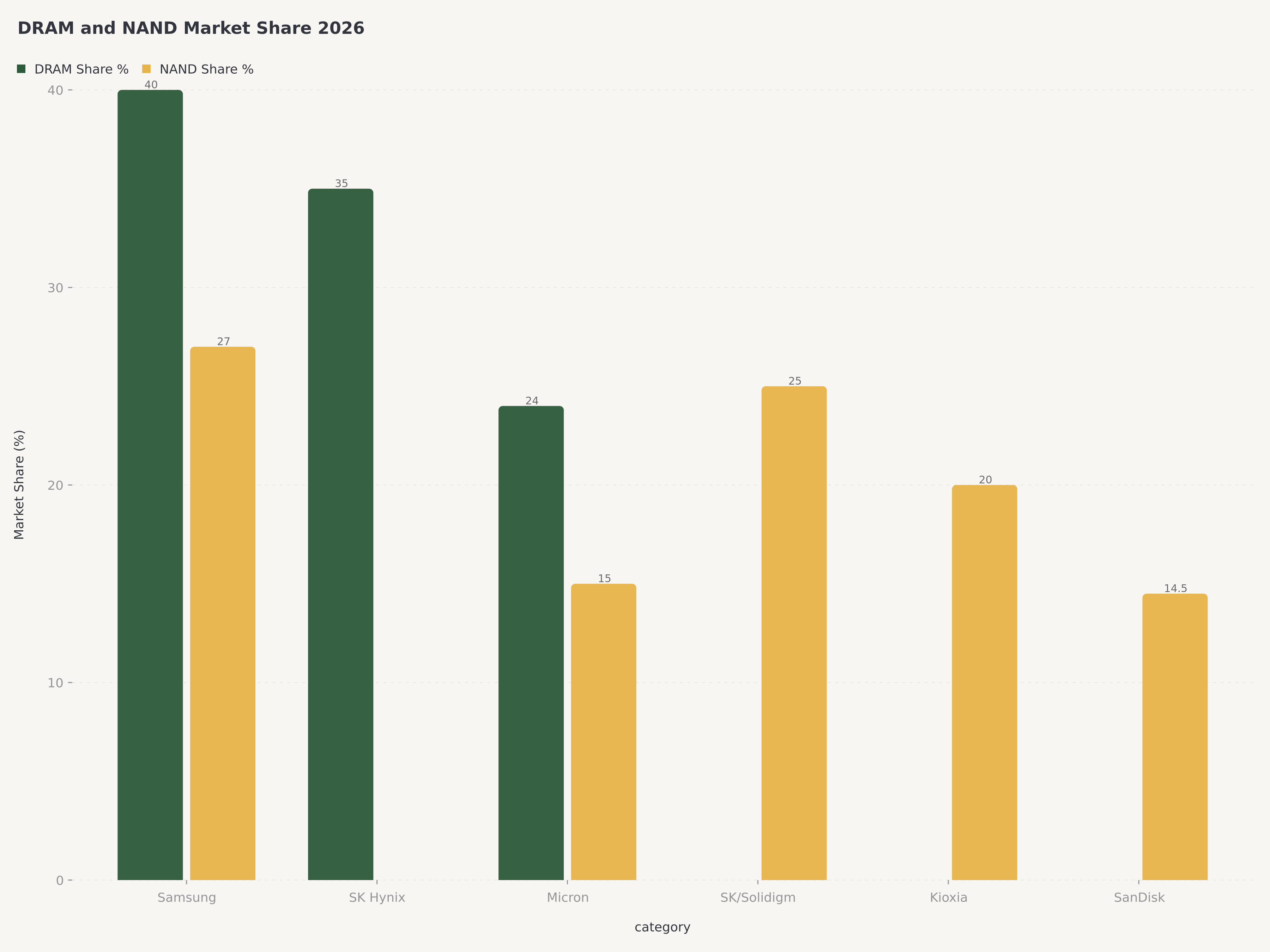

DRAM(マイクロンの主力フランチャイズ): 業界はサムスン(約40%シェア)、SKハイニックス(約35%)、マイクロン(約24%)の3大プレーヤーへと集約された。この95%超の合計シェアに加え、参入障壁(技術、資本要件、顧客関係)の高さが、サイクルを通じて業界平均を上回る利益率を歴史的にもたらしてきた。特にHBMでは現在SKハイニックスが首位(約50%シェア)、サムスンが続き(約30%)、マイクロンは攻勢的にランプして約20%に到達した。マイクロンのHBMシェア・トラジェクトリは上向きで、これが重要なのはHBMがコモディティDRAMの約3~4倍の粗利益率を持つためである。

NAND(サンディスクの主力フランチャイズ): 業界はサムスン(約27%)、SKハイニックス/Solidigm(約25%)、キオクシア(約20%)、マイクロン(約15%)、サンディスク(約14.5%)の5大プレーヤーで構成される。競合数の多さ、DRAMに比べ低い資本要件、ブーム&バストの価格サイクル傾向の強さから、DRAMよりも低く変動的な利益率が歴史的な特徴となっている。サンディスクの業界5位というポジションはサムスンやSKハイニックスより価格決定力が低いことを意味し、有効に競争するためには技術(BiCS10)とパートナーシップ(NVIDIA、キオクシア)による差別化が必須となる。

HBM(AIメモリの王冠の宝石): ここはマイクロンがプレーし、サンディスクがプレーしない領域だ。HBM市場は2024年に約$18B、2029年までに$85Bに達する見込みで、業界推定によれば粗利益率は55–65%。HBMを量産規模で製造する技術的能力を持つのはSKハイニックス、サムスン、マイクロンの3社のみ。サンディスクは今日HBMのプレゼンスを持たず、そのHBFコンセプトも真の代替品ではない — HBMはGPUとオンパッケージで動作する一方、HBFはシステムレベルでの動作となる。

カタリストとリスク

マイクロン・カタリスト(近い将来)

- FY2026 Q3決算(2026年6月)— $12.5B売上高ガイダンスを上振れる可能性、HBMのさらなる上振れ

- HBM4量産ランプ発表(2026年後半)

- B200 Blackwellの量産展開に伴うHBM TAM拡大

- 第3生産拠点(台中)— $1.8Bの投資、初期貢献は会計年度2028を予想

マイクロン・リスク

- メモリサイクルリスク — AI需要は構造的だが、コモディティDRAMおよびNANDはなお供給過剰化し得る

- 地政学的エクスポージャー — 台湾拠点、中国市場アクセス

- HBMサプライチェーン集中(HBM3Eの先進パッケージング容量の制約)

- 設備投資の重さ — 会計年度2025の$13.8Bから会計年度2026は$16–18Bへ増加

サンディスク・カタリスト(近い将来)

- ナスダック100採用 — 2026年4月20日(パッシブフロー支援)

- FY2026 Q3決算(2026年4月下旬)— $3.20–3.40Bガイダンスの上振れ

- BiCS10量産ランプ — NVIDIAパートナーシップからの初期売上は2027年を予想

- キオクシア統合の可能性 — 12–24か月のタイムライン、価格決定力を生み出す可能性

- AI推論向けHBF(High Bandwidth Flash)のポジショニング — 2027–2028年

サンディスク・リスク

- スピンオフ後の+2,228%ラリーおよび2026年年初来+301%を受けたバリュエーションの伸張

- NAND供給過剰リスク — 価格が急速に悪化した歴史を持つ5社構造の市場

- BiCS10の実行リスク — 技術ランプは頻繁にスリップする

- HBFはアスピレーショナル — 実質的な売上寄与は早くて2028年以降

- ナスダック100採用は現行水準で完全に織り込み済み;イベントは「ニュースで売り」となる公算

- 顧客集中 — エンタープライズSSD売上高の約70%が上位10社のハイパースケーラー/OEM顧客に依存

結論:MUは買い、SNDKはホールド

マイクロン(MU)— 買い、目標株価 $550。 当社目標株価はBaseケース($424)とBullケース($635)を55%/45%でブレンドした$518をベースに、HBM4ランプと継続的なDRAM価格堅調によるアップサイドのオプション価値を反映して$550に切り上げた。$465.66では、マイクロンは目標株価に対し約18%のアップサイドとおおむね対称的なリスクプロファイルを提供する。HBMの実行はすでに証明され、FY2026 Q3ガイダンスは可視性を延伸し、バリュエーションマルチプル(約12倍フォワードEPS)は構造的な長期追い風を持つ企業としては合理的である。ポジションサイズはマイクロンが本質的にシクリカルであるという点を反映すべきであり — AIスーパーサイクルの持続性がなければコアポジションとしては推奨しない — ただし現在のAIメモリスーパーサイクルがマルチイヤーの脚を持つと信じる投資家には、マイクロンは最良のリスク調整後リターン・プロファイルで最もクリーンなエクスポージャーを提供する。

サンディスク(SNDK)— ホールド、目標株価 $750。 当社目標株価はBaseケース($605)とBullケース($1,065)を70%/30%でブレンドし、ナスダック100採用によるパッシブフロー支援の5%プレミアムを加えた約$760を$750に丸めた。$944.51では、サンディスクは当社目標株価を約20%上回って取引されている。当社がSellではなくHoldとする理由は、(a)BiCS10およびHBFは株価の再評価をもたらし得る真のオプショナリティを示している、(b)ナスダック100採用は持続的なパッシブ需要を生む、(c)会社のFY2026 Q3ガイダンスは信頼性を持つ — の3点による。しかし現行水準でのポジション積み増しは推奨できない。サンディスクを保有する投資家は、株価が$1,000を上回ればトリミングを検討すべきで、$800を下回れば一層建設的となる。

当社見解へのリスク

マイクロン「買い」コールへのリスク: PC、スマートフォン、エンタープライズIT支出の減速に起因する、コモディティDRAMまたはNAND価格の急激なシクリカル・ダウンターンは、事業の非HBM部分でマイクロンの利益率を不均衡に圧縮する。HBMランプがスリップしたりNVIDIAがBlackwellの展開を遅らせたりすれば、マイクロンの2026年業績トラジェクトリは失望に転じ得る。確率:25–30%、すでにBearケース・シナリオに織り込み済み。

サンディスク「ホールド」コールへのリスク: 当社「ホールド」コールへの最大のリスクは、当社が慎重過ぎる可能性である。BiCS10の量産ランプが2027年より早く到来する、HBFが2026年後半までに商用検証を達成する、NAND価格の強さが想定より長く持続する — このシナリオではBull確率を上方修正すべきで、株価は2026年中に$1,100–1,200に向かう可能性がある。逆方向の最大のリスクは、2023–2024年のようにNAND供給過剰が再来し、サンディスクのピュアプレイNANDエクスポージャーが株価をBearケース水準の$425–500へ戻すシナリオである。

おわりに

マイクロンとサンディスクは、AIメモリスーパーサイクルへの強気を表現する公開市場で最もクリーンな2つの手段だが、現行株価では等価の投資ではない。マイクロンはDRAM、NAND、HBMにまたがる分散エクスポージャーを提供し — 中でもHBMがプレミアム評価を正当化するマルチイヤーの可視性と利益率拡大をもたらす。サンディスクはNANDへの集中的かつ高ベータのエクスポージャーを提供し — 真のAI追い風を持つがアスピレーショナルなカタリストと、近い将来の楽観をすでに織り込んだ株価を伴う。

本日メモリ複合体で新規ポジションを構築する投資家には、サンディスクよりマイクロンを大きな差で推奨する。スピンオフ後のラリーを経てすでにサンディスクをロングしている投資家には、実行を注視しつつ「ホールド」を推奨する — $1,000超ではトリミング、$800未満で追加。AIメモリスーパーサイクルは現実でありマルチイヤーでありHBMエクスポージャーを持つ企業に有利に働く。マイクロンはそれを持つ。サンディスクは(少なくとも今はまだ)持っていない。

FAQ

2026年、MUとSNDKのどちらのメモリ株が優れているか?

マイクロン(MU)が現行株価でよりよいリスク調整後リターンを提供する。$465.66ではマイクロンは確率加重公正価値$423を約10%上回る水準にあり、Bullケース$635(35%確率)への意味のある上値を持つ。サンディスクは$944.51で確率加重公正価値$698を約35%上回って取引され、Bullケース$1,065(40%確率)への上値は限定的である一方、Bearケース$462へのダウンサイド(Bear+Disaster合計45%確率)は大きい。当社はMUをBuy(目標株価$550)、SNDKをHold(目標株価$750)と評価する。

HBMとは何か、なぜマイクロンにとって重要なのか?

HBM(High Bandwidth Memory)は従来型DRAMよりも大幅に高いメモリ帯域幅を提供する専用の3D積層型DRAMアーキテクチャであり、NVIDIA H100、H200、Blackwell B200のようなAIアクセラレータチップにとって不可欠である。マイクロンは世界で3社しか存在しないHBM製造企業の1社(SKハイニックス、サムスンと並ぶ)であり、HBMはコモディティDRAMの約3~4倍の粗利益率を持つ。マイクロンのHBM売上高はFY2026 Q2で$2.18Bに拡大し(QoQ +22%)、会計年度2026通年では$8B超のガイダンスが示されており、CY2026の目標市場シェアは約20%(2025年推定15%から上昇)である。

なぜサンディスク株は2026年にこれほど上昇したのか?

サンディスクは2026年年初来で約301%(2025年2月のウエスタンデジタル・スピンオフ以降では2,228%)上昇しており、その要因は複数の組み合わせである:(1)売上高$2.55B(YoY +40%)というFY2026 Q2の好業績、(2)エンタープライズ・データセンターSSDへのAI起因需要(データセンターセグメントはYoY +185%成長)、(3)NVIDIAと共同開発したBiCS10 332層NAND技術への期待、(4)AI推論でHBMに挑戦し得る「High Bandwidth Flash」(HBF)機会への憶測、そして(5)2026年4月20日のナスダック100採用によるパッシブインデックスフロー期待。

DRAMとNANDの違いは何か、AIの恩恵をより大きく受けるのはどちらか?

DRAMは揮発性メモリ(電源オフでデータ消失)で、プロセッサ隣接の短期ストレージに使われる — HBMはこの領域における特殊な高帯域幅バリアントである。NANDは不揮発性のフラッシュメモリで、SSDやモバイル端末における長期ストレージに使われる。AI訓練ワークロードはGPUコンピュートにモデルパラメータを供給するため大量のHBM(DRAMベース)を必要とする。AI推論ワークロードはHBM(モデル実行用)とNAND SSD(モデル重みおよびキャッシュ結果の保存用)の双方を必要とする。現在、HBMはAI起因のマージン拡大の大部分を捕捉している。各AIアクセラレータが相当量かつ増加する量のHBMを消費するためである一方、NANDはエンタープライズSSD需要を通じてより間接的に恩恵を受ける。マイクロンは双方から、サンディスクは主にNANDから恩恵を受ける。

MUの「買い」評価またはSNDKの「ホールド」評価を変更させる要因は?

以下の場合、当社はMUをHoldに格下げする:(1)HBM実行がスリップし、出荷または市場シェアがガイダンスを下回る、(2)カレンダー年2026 Q3–Q4にシクリカルなメモリ・ダウンターンが顕在化する、(3)業績の上振れを伴わずに株価が$600を超えてラリーする。以下の場合、当社はSNDKをBuyに格上げする:(1)BiCS10の商用検証が2027年スケジュールに先行して到来する、(2)HBFがハイパースケーラーとの意味あるデザインウィンを獲得する、(3)ファンダメンタルズの悪化を伴わずに株価が意味ある水準($800未満)まで押し目をつける。

免責事項:本稿は情報提供のみを目的とするものであり、投資助言を構成するものではない。著者およびEdgenは記載された証券にポジションを保有していない。過去の実績は将来の結果を示すものではない。投資家は投資判断に先立ち自らのデューディリジェンスを行うべきである。

投資、もうひとりじゃない

Edgen を無料で試そう。クレカ不要、縛りなし