摘要

- Intel 正在執行半導體史上最具雄心的轉型——從一家衰退中的 CPU 壟斷企業轉變為垂直整合的晶圓代工廠,實施 IDM 2.0 策略。FY2025 營收為 $528.5億,但由於大規模重組費用和代工投資虧損,GAAP 每股盈餘僅為 $0.06。

- 新任執行長 Lip-Bu Tan,前 Cadence Design Systems 執行長,於2025年3月上任,正在推動文化和營運變革,專注於工程紀律、成本削減,以及加速關鍵的 18A 製程節點——目前正在客戶驗證階段,潛在的外部代工客戶訂單可能重新定義 Intel 的長期經濟模式。

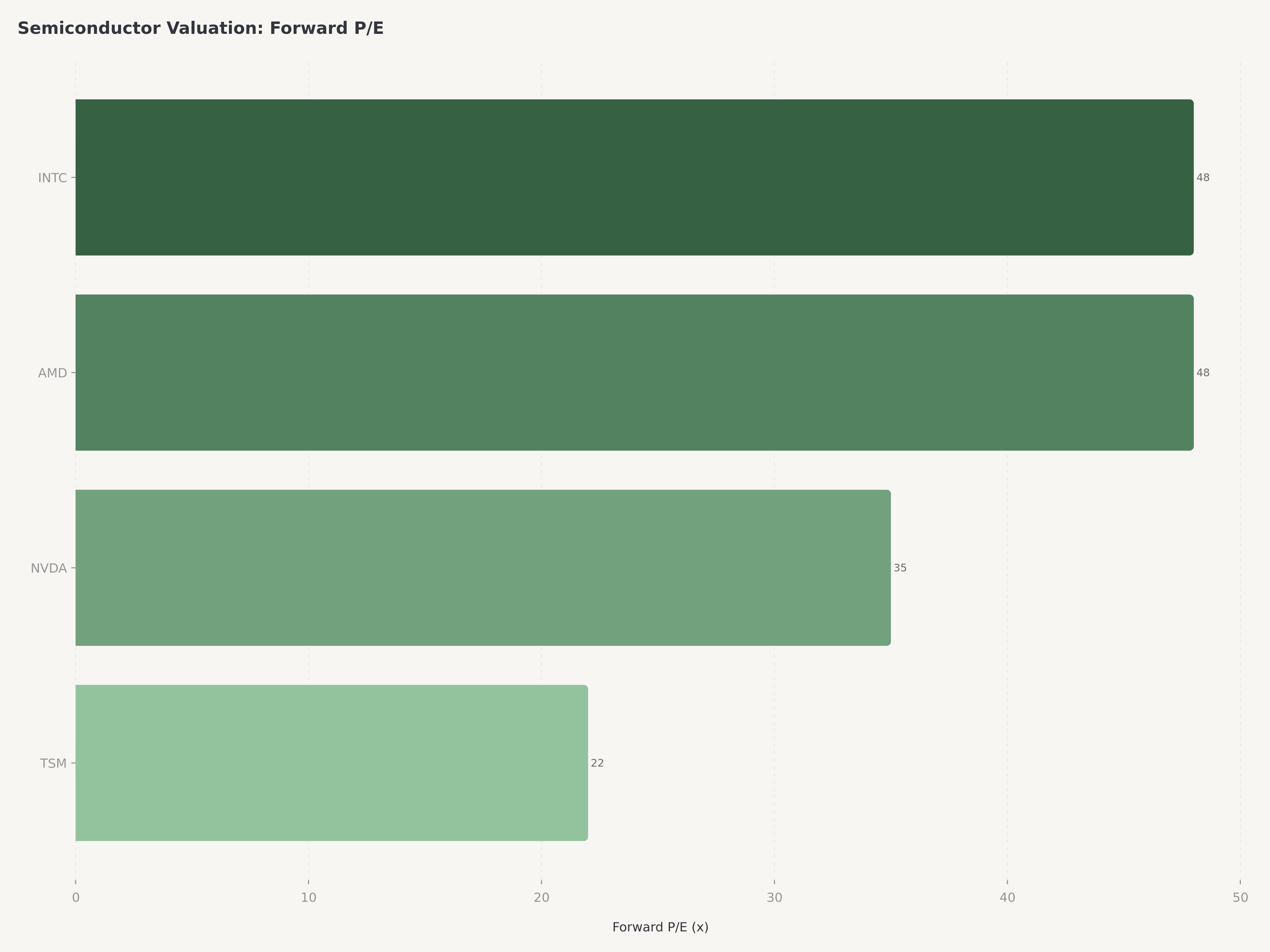

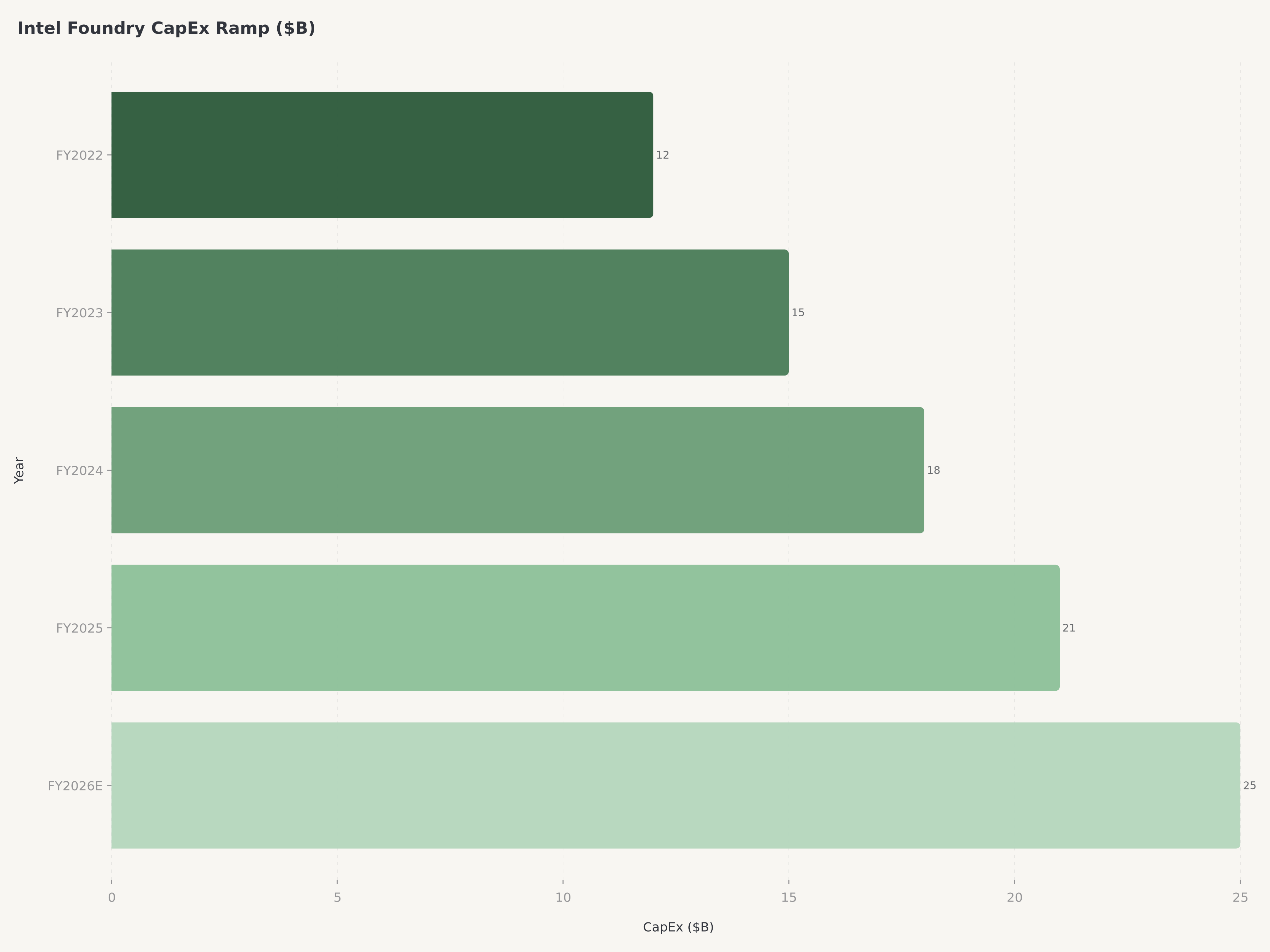

- 以非 GAAP 每股盈餘計算的前瞻本益比約為48倍,且自由現金流深度為負(約 -$55億),這是由於每年 $200億以上的晶圓廠資本支出——Intel 的交易基於對執行力的信心而非當前基本面——但 $195億的 CHIPS 法案資金($85億撥款加 $110億貸款)大幅降低了資本負擔風險。

- 我們給予 Intel 投機性買入評級,目標價 $80,代表約28%的上行空間,取決於 18A 節點驗證成功和首個有意義的外部代工客戶訂單——這兩者都將觸發從轉型故事到代工平台的結構性重估。

半導體週期與 CHIPS 法案:為什麼 Intel 的時機可能恰到好處

全球半導體產業在2026年進入了一個分化週期。AI 相關需求——加速器、高頻寬記憶體、先進封裝——持續激增,台積電 ($TSM) 報告2026年第一季營收為 $359億(年增35%),高效能運算佔銷售額的61%。同時,傳統 PC 和伺服器 CPU 市場正從多年的消化期過渡到換機週期的早期階段,受 Windows 11 終止支援時間表和企業 AI PC 採用推動。這種分化為 Intel 創造了特定機遇:其核心客戶端 CPU 業務受益於 PC 換機潮,而其代工業務瞄準地理多元化領先製程產能的結構性短缺。

地緣政治因素不容忽視。CHIPS 和科學法案於2022年8月簽署成為法律,代表了自1987年創建 SEMATECH 以來美國在半導體領域最重大的產業政策干預。Intel 已取得 $85億的直接撥款和 $110億的貸款——這是該計畫中對任何單一公司的最大撥款——用於支持亞利桑那州、俄亥俄州和新墨西哥州的晶圓廠建設。這 $195億的政府支持有效地補貼了 Intel 國內製造擴張計畫的約三分之一,減少了否則將使 IDM 2.0 策略在財務上不可行的股權稀釋和債務負擔。將半導體製造回流的政治需求為 Intel 提供了任何純商業競爭對手都無法複製的結構性優勢:美國政府在財務上投資於 Intel 的成功。

Intel 的轉型:IDM 2.0 和 Lip-Bu Tan 時代

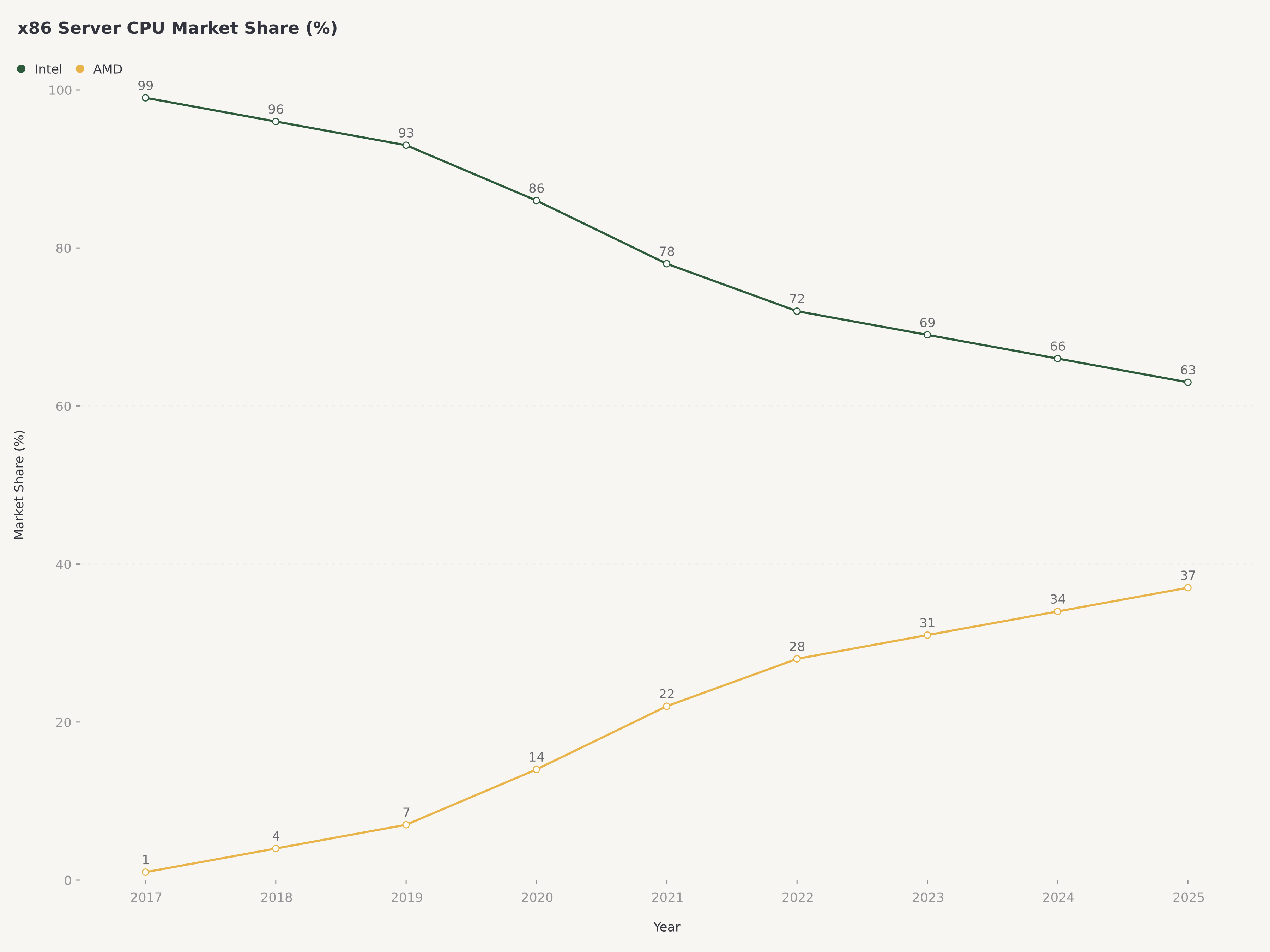

要理解 Intel 正在嘗試做什麼,首先必須認識到這家公司曾經下滑到何種程度。Intel 發明了 x86 架構,統治了 PC 和伺服器 CPU 市場四十年,並營運著世界上最先進的半導體晶圓廠。但一系列製造失誤——始於2018年的臭名昭著的10奈米延遲——粉碎了 Intel 的製程領先地位。AMD ($AMD) 利用其在台積電製造的 Zen 架構抓住了這一機遇,伺服器 CPU 市佔率從幾乎為零上升到2026年初的超過36%。NVIDIA ($NVDA) 完全主導了 AI 加速器市場。Intel 的市值從2020年超過 $3,000億跌至2024年底不到 $1,000億。

IDM 2.0 策略由前執行長 Pat Gelsinger 於2021年首次提出,代表了 Intel 的回應:從僅為自身製造晶片的整合元件製造商轉型為為外部客戶製造晶片的合約代工廠——直接挑戰台積電和三星。這不是漸進式調整。它要求 Intel 同時 (1) 透過積極的節點推進(Intel 4、Intel 3、20A、18A)重新取得製程技術領先地位,(2) 建立營運基礎設施以滿足外部客戶對良率、品質和交付可靠性的要求,(3) 在核心產品線上保持對 AMD 和基於 ARM 競爭對手的競爭力。

Lip-Bu Tan 於2025年3月被任命為執行長,為該策略注入了此前所缺乏的可信度。Tan 不是 Intel 的內部人士——他用30年時間將 Cadence Design Systems 打造成主導的電子設計自動化平台,使他在整個半導體生態系統中擁有深厚的人脈關係。他自2022年以來在 Intel 董事會任職,意味著他在清楚了解執行差距的情況下繼承了 IDM 2.0 願景。上任以來,Tan 重組了 Intel 的工程組織以扁平化層級並恢復「建設者文化」,裁減了約15,000名員工,並且——關鍵的是——透過將資源從低優先級節點轉移來加速了 18A 時間表。市場做出了回應:Intel 的股價從2024年低點的 $20多上漲到今天的 $62.38,反映出市場越來越有信心正確的領導者正在執行正確的策略。

營運績效:轉型的代價

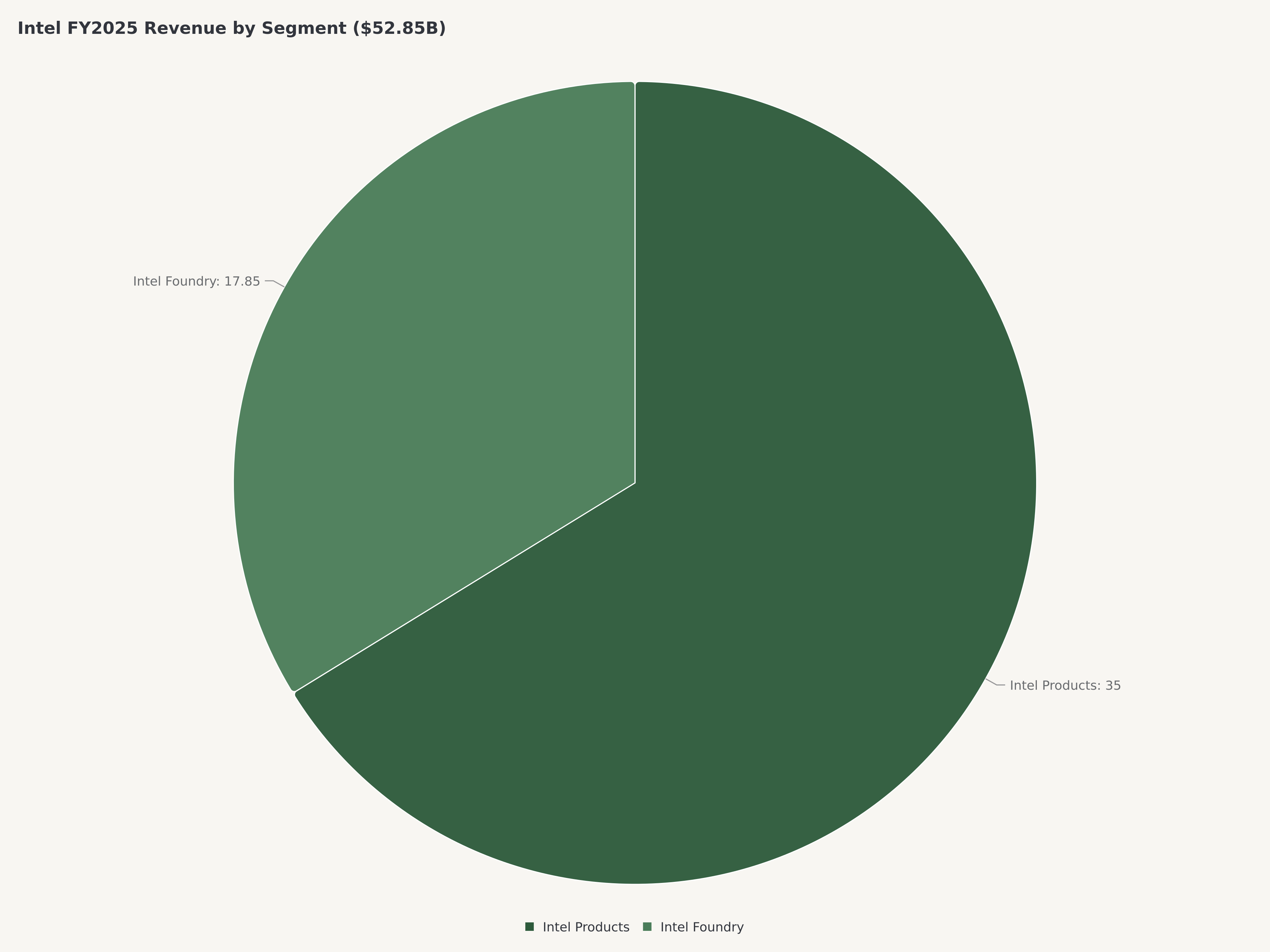

Intel 的 FY2025 財務數據講述了一家處於資本密集型轉型深處的公司的故事。約 $528.5億的營收基本與去年持平,反映了客戶運算事業部的穩定(受益於早期 PC 換機週期)被資料中心和 AI 部門持續的競爭壓力所抵消。GAAP 每股盈餘 $0.06 作為獲利指標基本沒有意義——它被大規模重組費用、與代工投資相關的資產減值以及正在退役的舊設備加速折舊所壓低。

非 GAAP 每股盈餘約 $0.51 提供了 Intel 基礎產品獲利能力的更清晰視角,剝離了重組雜訊。GAAP 毛利率34.5%是 Intel 歷史上的低點(公司在鼎盛時期平均超過55%),反映了 Intel Foundry 的拖累——該部門正在消耗資本,同時從外部客戶產生的營收微乎其微。非 GAAP 毛利率約43%更好地代表了產品業務的經濟效益。這兩個數字之間的差距——近850個基點——量化了代工建設的財務負擔。

指標 | FY2025 | 背景 |

營收 | ~$528.5億 | 基本與去年持平 |

GAAP 每股盈餘 | $0.06 | 受重組費用壓低 |

非 GAAP 每股盈餘 | ~$0.51 | 更清晰的產品獲利能力 |

GAAP 毛利率 | 34.5% | 代工業務拖累 |

非 GAAP 毛利率 | ~43% | 僅產品業務 |

自由現金流 | ~-$55億 | $200億+晶圓廠資本支出 |

現金及等價物 | ~$85億 | 債務負擔顯著 |

資本支出 | ~$200億+ | 晶圓廠建設高峰 |

自由現金流狀況嚴峻。Intel 在 FY2025 消耗了約 $55億的負自由現金流,這是由超過 $200億的晶圓廠建設和設備安裝資本支出驅動的。這種資本密集程度對 Intel 來說是前所未有的,接近台積電同期 $300-350億的年度資本支出——但台積電產生了 $400億以上的營運現金流來資助這些支出。Intel $85億的現金儲備雖然可觀,但在沒有持續進入債務市場和 CHIPS 法案撥付的情況下,提供的緩衝有限。資產負債表承載著顯著的槓桿,公司在2024年暫停了股息分配——這在財務上是必要的,但對於一檔曾經是股息貴族的股票來說,象徵意義是痛苦的。

代工深度分析:18A 和製程領先的競賽

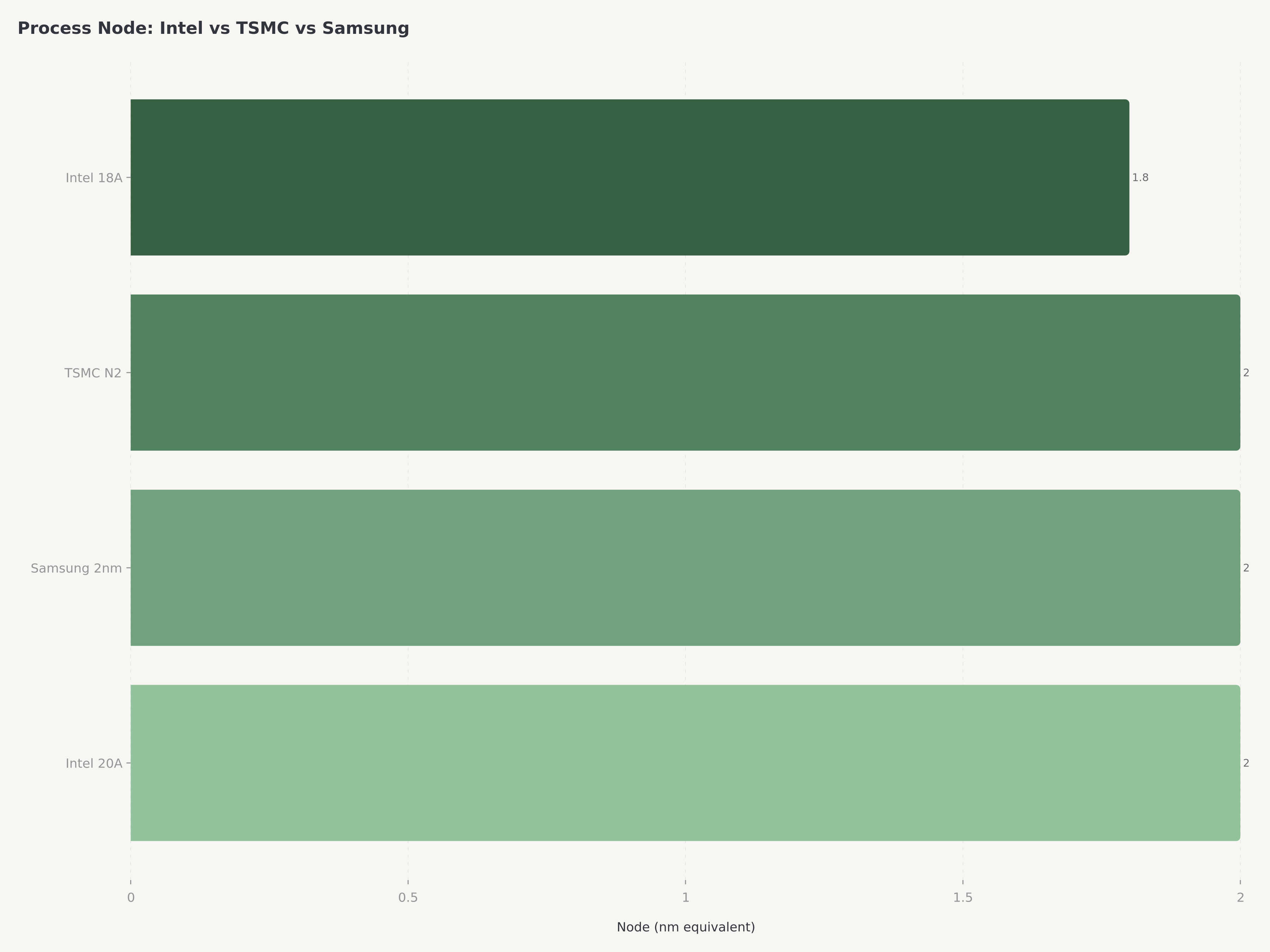

18A 製程節點是 Intel 整個轉型所依賴的支點。使用 Intel 基於埃米的命名法(18A = 1.8奈米等效),該節點包含兩項關鍵創新:RibbonFET——Intel 的閘極全環繞電晶體架構實現,以及 PowerVia——一種背面供電網路,透過將電源連接路由到有源電晶體層下方而非與正面的佈線空間競爭,從而提高電晶體密度和效能。如果 18A 達到其規格,它將使 Intel 與台積電的 N2 節點和三星的 2nm GAA 製程大致持平——結束多年的製程技術落後。

截至2026年4月,18A 正處於客戶驗證階段——這是一個關鍵階段,測試晶片和早期生產晶圓由 Intel 的內部產品團隊(用於下一代 Xeon 和客戶端處理器)和潛在的外部代工客戶評估良率、效能和可靠性。Intel 已揭露了 18A 的「多個」外部客戶接洽,但出於競爭敏感性未點名具體公司。業界猜測集中在 Broadcom ($AVGO)、Qualcomm 以及多家美國國防和航太公司——這些公司會重視地理上安全的、位於美國的先進晶片製造來源。

競爭背景至關重要。台積電仍然是合約代工領域無可爭議的領導者,以約60%的全球市佔率和持續推進的製程技術路線圖(N3E、N2、A16)保持領先。三星的代工部門在其 3nm GAA 製程的良率問題上舉步維艱,市佔率有所下降。Intel Foundry 試圖作為第三選擇進入這個市場——一個由美國政府支持並為客戶提供遠離台灣地緣政治風險的地理多元化的選擇。價值主張是真實的,但執行門檻極高。Intel 從未大規模營運過外部代工業務。建立客戶服務基礎設施、設計使能生態系統(PDK、IP 庫、EDA 工具驗證)以及服務要求嚴格的無晶圓廠客戶所需的良率管理紀律,是一項多年的系統工程。18A 良率的任何失誤——定義為實現具有競爭力的每晶圓晶片數經濟效益——都將延遲外部客戶的量產並延長代工虧損期。

估值:為二元轉型定價

Intel 的估值獨特地具有挑戰性,因為該公司實際上是兩個財務狀況截然相反的業務捆綁在一起。Intel Products——客戶端 CPU、伺服器處理器和網路晶片——產生正的營業利潤,作為獨立實體將以合理的倍數交易。Intel Foundry——外部製造服務業務——正在消耗數十億資本,營收微乎其微,其價值完全取決於未來的執行。每股 $62.38 的市場價格,代表 $3,132.1億的市值,反映了一種混合觀點:投資者為 Intel Products 的獨立價值支付了適度溢價,以取得代工成功的選擇權。

市場看到的(水面之上): 非 GAAP 每股盈餘的前瞻本益比約48倍,自由現金流為負,以及一家已將 CPU 壟斷地位拱手讓給 AMD 的公司——對於一家傳統晶片製造商來說,看起來估值昂貴。

真實圖景(水面之下): 48倍的倍數因投資高峰期間的盈利低谷而被誇大。僅 Intel Products 在正常化盈利下就能產生足夠的營業利潤來支撐15-20倍的估值。代工選擇權的定價相對於其潛在價值有大幅折價,因為市場——合理地——要求在分配代工經濟效益之前看到 18A 良率和外部客戶訂單的證明。CHIPS 法案資金實際上是非稀釋性的政府股權,在大多數估值框架中尚未充分反映。

我們建模了四種情境,以捕捉這種規模轉型中固有的廣泛結果分布:

情境 | 機率 | 關鍵假設 | 隱含價格 |

牛市:代工突破 | 20% | 18A 良率達標,2028年前有2個以上主要外部客戶,代工2029年達到損益平衡 | $120 |

基準:穩步執行 | 45% | 18A 按時通過驗證,1個外部代工客戶,產品業務穩定,非 GAAP 毛利率恢復至約45% | $80 |

熊市:執行延遲 | 25% | 18A 良率問題將外部客戶推遲至2029年以後,AMD 持續搶佔份額,毛利率停滯 | $45 |

困境:代工失敗 | 10% | 18A 未能達到有競爭力的良率,代工策略放棄,重組為純產品公司 | $25 |

**機率加權** | **100%** | **~$73** |

我們 $80 的目標價高於機率加權值 $73,反映了我們的判斷:基準情境的機率是保守的——Lip-Bu Tan 的業績記錄和 CHIPS 法案的財務後盾使分佈略向上傾斜。投機性買入評級承認了結果範圍確實很廣:我們的牛市($120)和困境($25)情境之間相差近5倍,反映了代工賭注的二元性質。

風險:誠實的評估

代工執行風險——Intel 從未做過這件事。 INTC 投資論點面臨的最大單一風險是 Intel Foundry 未能在 18A 上實現有競爭力的良率,並且無法吸引有意義的外部客戶。Intel 在其整個56年的歷史中一直只為自己製造晶片——這與服務外部代工客戶是根本不同的營運紀律。台積電用了三十年來建立這種能力。Intel 正試圖在三年內複製它。如果 18A 良率令人失望——先進節點的良率爬坡經常遇到意外的缺陷機制——外部客戶將預設選擇台積電,Intel 每年 $200億以上的資本支出將創造出沒有買家的昂貴產能。

AMD、NVIDIA 和 ARM 在核心產品上的競爭。 雖然代工故事主導了投資者的關注,但 Intel 的產品業務在每條戰線上都面臨著日益加劇的競爭壓力。在伺服器 CPU 方面,AMD 的 EPYC 處理器已獲得超過36%的市佔率。在客戶端 PC 方面,來自 Qualcomm(Snapdragon X Elite)和 Apple(M 系列)的基於 ARM 的處理器正在筆記型電腦市場建立立足點。在 AI 加速器方面,Intel 的 Gaudi 產品線未能在 NVIDIA 佔主導地位的 CUDA 生態系統面前獲得有意義的進展。如果 Intel Products 的營收和毛利率侵蝕速度快於 Intel Foundry 的營收成長速度,合併財務狀況將惡化。

資本結構和現金消耗可持續性。 Intel 每年消耗約 $55億的自由現金流,同時承擔顯著的債務和僅 $85億的現金儲備。CHIPS 法案資金提供了關鍵的緩解,但撥付與里程碑掛鉤。股息已經暫停。如果現金消耗速度在未來兩到三年內持續,Intel 可能需要以較高利率進入債務市場、出售資產(Altera FPGA 業務和 Mobileye 自動駕駛股權是候選標的)或考慮股權稀釋。

結論

在 Lip-Bu Tan 領導下的 Intel 正在執行半導體產業中風險最高的轉型。IDM 2.0 策略——在抵禦 AMD、NVIDIA 和 ARM 對核心產品業務的衝擊的同時建立世界級的外部代工廠——要麼是精準把握了美國本土晶片製造地緣政治需求的明智之舉,要麼是一家已經失去製程技術領先地位的公司的資本毀滅性過度擴張。答案幾乎完全取決於 18A。如果該節點按計畫通過驗證並以有競爭力的良率吸引到外部客戶,Intel 將成為一家結構性不同的公司——一個擁有自有產品組合的代工平台,並得到 $195億政府資金的支持。如果未能做到,大規模的資本支出將創造擱置資產,股價將重新回到遠低於今天的水平。

我們給予 Intel 投機性買入評級,目標價 $80,代表約28%的上行空間,適合具有12-18個月投資視野和對較高波動性容忍度的投資者。2026年第一季財報將於4月23日發布,屆時將提供代工進展和產品業務軌跡的下一個關鍵數據點。最值得關注的一件事:18A 良率數據和任何具名的外部代工客戶公告——兩者中任何一個都將催化重新估值。

分析更廣泛半導體格局的投資者應參閱我們的 AMD 股票分析,該文章探討了 Intel 最直接的競爭對手以及如果 Intel 轉型失敗的主要受益者。如需了解驅動半導體需求的 AI 基礎設施生態系統,我們的 Credo Technology (CRDO) 分析涵蓋了連接 AI 資料中心加速器的高速網路層。

常見問題

INTC 股票現在值得買入嗎?

Intel 在 $62.38 被評為投機性買入,適合尋求代工轉型曝險且風險承受能力較高的投資者。$80 的目標價意味著約28%的上行空間,驅動因素是 18A 製程節點驗證和潛在的外部代工客戶訂單。然而,「投機性」這一限定詞很重要:Intel 每年消耗約 $55億的自由現金流,由於重組費用 GAAP 每股盈餘實際上為零,代工策略從未以這種規模被嘗試過。投資者應據此確定部位大小,並關注4月23日的2026年第一季財報。

Intel 2026年的目標價是多少?

我們的四情境框架產生的目標價分別為:$120(牛市,20%機率)、$80(基準,45%機率)、$45(熊市,25%機率)和 $25(困境,10%機率)。機率加權價值約為 $73。我們 $80 的目標價反映了基於 Lip-Bu Tan 執行信譽和 CHIPS 法案財務支持的適度上行偏差。

Intel 的 18A 製程節點是什麼?為什麼重要?

Intel 18A 是該公司的下一代製程節點(等效於約1.8奈米),包含兩項突破性技術:RibbonFET(閘極全環繞電晶體)和 PowerVia(背面供電)。如果 18A 達到有競爭力的良率,它將使 Intel 與台積電的 N2 節點大致持平——結束多年的製造劣勢。更重要的是,18A 是 Intel 計畫向外部代工客戶提供的節點,使其成為整個 IDM 2.0 策略的關鍵。

Intel 與 AMD 和台積電相比如何?

Intel(市值 $3,132億)佔據了 AMD 和台積電之間的獨特位置。與無晶圓廠模式的 AMD 不同,Intel 既設計又製造自己的晶片——現在還計畫為他人製造。與擁有數十年代工經驗的台積電不同,Intel 是代工新手。AMD 以約48倍的前瞻本益比交易;台積電以約20倍交易;Intel 以約48倍非 GAAP 前瞻本益比交易,但自由現金流為負。如果代工策略成功,Intel 提供更高的上行空間,但如果失敗,風險也大得多。

CHIPS 法案對 Intel 股票意味著什麼?

Intel 取得了所有公司中最大的 CHIPS 法案撥款:$85億的直接撥款加 $110億的貸款,共計 $195億。這筆政府資金補貼了 Intel 國內晶圓廠擴張成本的約三分之一。資金撥付與里程碑掛鉤,意味著 Intel 必須達到建設和生產目標才能獲得撥付。CHIPS 法案有效地使美國政府成為 Intel 代工成功的財務利害關係人。

免責聲明:本文僅供參考,不構成投資建議、推薦或買賣任何證券的要約。分析代表作者基於截至發布日期公開可用資訊的觀點。財務數據來源於 Intel 的 SEC 文件、公司報告和第三方研究。過去的表現不代表未來的結果。投資者應自行進行盡職調查,並在做出投資決策前諮詢合格的財務顧問。Edgen.tech 及其分析師可能持有所討論證券的部位。

推薦閱讀