DustPhotonics Anlaşması Sonrası Credo Technology: CRDO'nun 750 Milyon Dolarlık Silikon Fotoniği Atılımı ve Jefferies'in Al Tavsiyesi Neden AI Ağ Teorisini Yeniden Fiyatlandırıyor?

David Hartley Tarafından | 2026-04-15 Derecelendirme: Al | Fiyat Hedefi: 205 $ (%30 potansiyel artış) Sektör: Yarı İletkenler — AI Ağları, Optik DSP'ler, Aktif Elektrik Kabloları (AEC) Kategori: Teknoloji & AI > Yarı İletkenler | AI Altyapısı | Borsa Kodu: $CRDO

Özet

- Credo Technology (NASDAQ: CRDO), 14 Nisan 2026'yı gün içinde %15 artışla 157,69 $ seviyesinden kapattı. Bu yükseliş, aynı gün gerçekleşen iki güçlü katalizöre dayanıyor: Jefferies fiyat hedefini yükseltirken Al derecelendirmesini yineledi ve Credo, silikon fotoniği yenilikçisi DustPhotonics'i 750 milyon $ karşılığında satın aldığını duyurdu. Bu anlaşma, Credo'nun mevcut 800G/1.6T SerDes ve DSP yığınına doğrudan ortak paketlenmiş optik (CPO) yeteneği ve fikri mülkiyeti ekliyor.

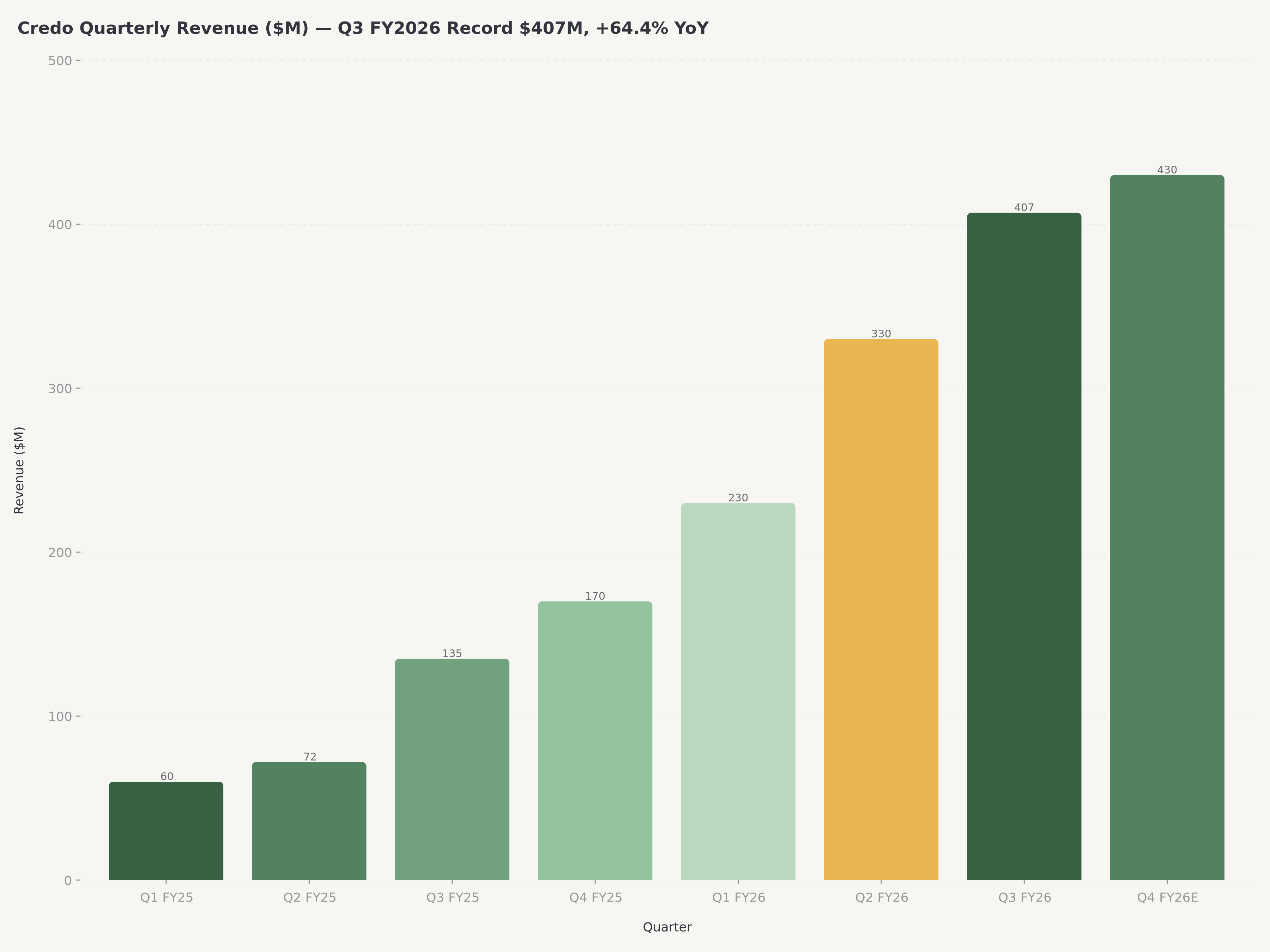

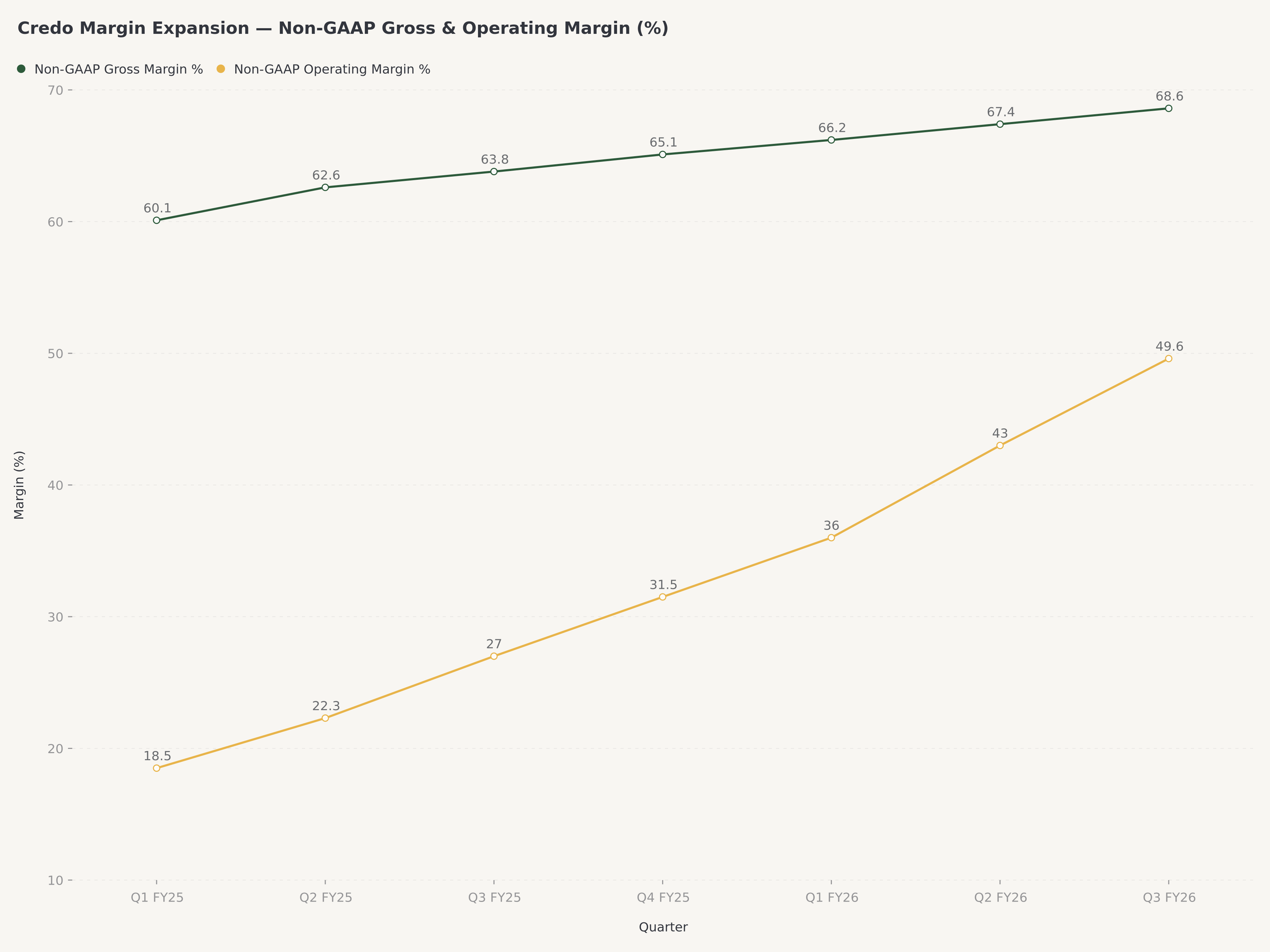

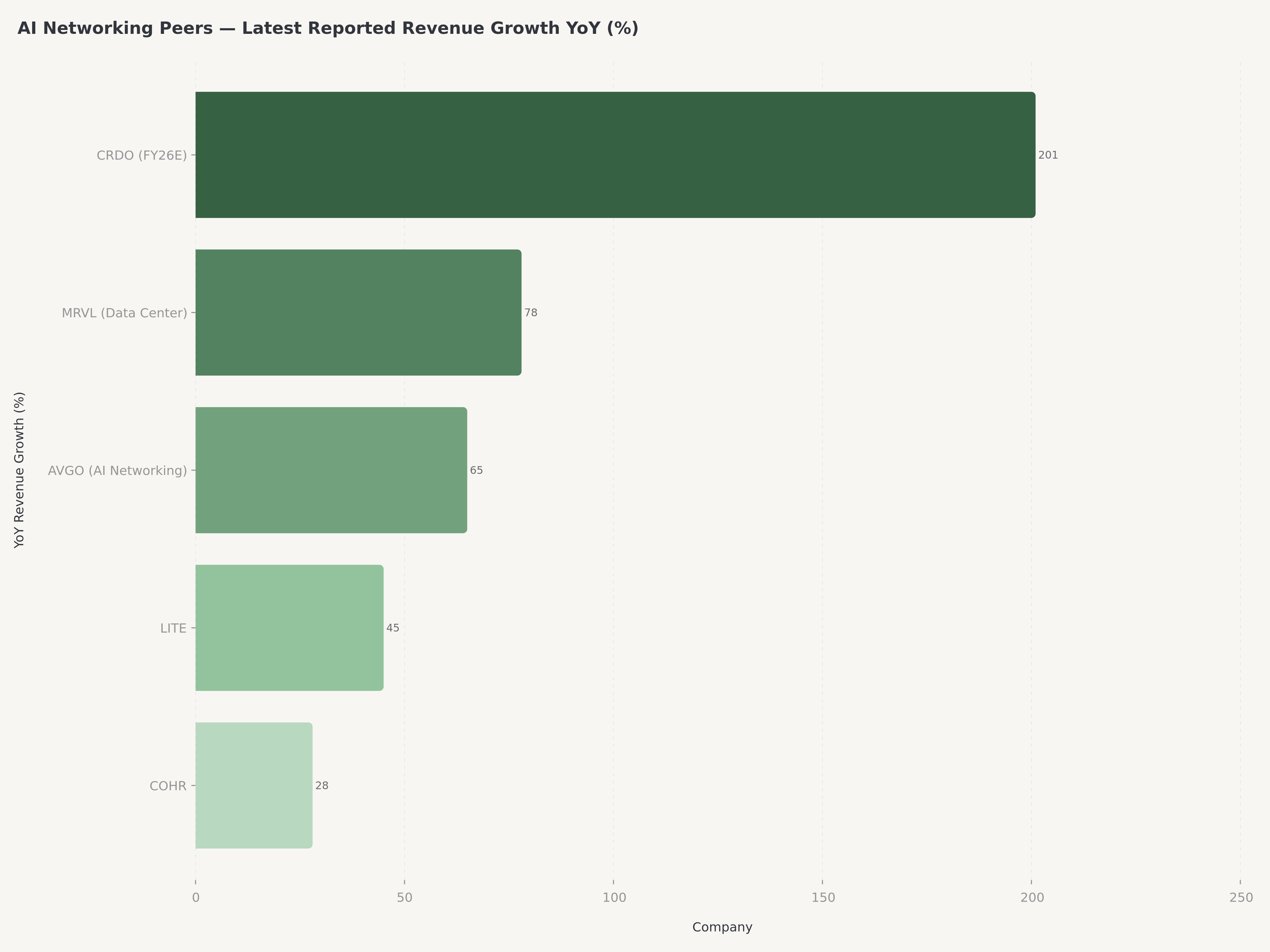

- Bu yeniden değerlemenin arkasındaki finansal tablo olağanüstü: 2026 mali yılı 3. çeyrek geliri 407 milyon $ (yıllık %64,4 artış), GAAP dışı brüt kar marjı %68,6, GAAP dışı faaliyet marjı %49,6 ve 2026 mali yılı gelir büyümesi yıllık bazda iki katından fazlasına (%100'ün çok üzerinde) ulaşıyor. Bu performans, Credo'yu büyüme hızı açısından (henüz ölçek olarak olmasa da) Marvell ve Broadcom dahil olmak üzere AI ağ yarı iletkeni akranlarının neredeyse tamamının önüne koyuyor.

- Edgen 360° dört senaryolu model tartışmayı dürüstçe çerçeveliyor: Boğa (Bull) senaryosu 273 $ / 49,4 milyar $ piyasa değeri (%35 olasılık), Temel (Base) senaryo 109 $ / 19,7 milyar $ (%15), Ayı (Bear) senaryosu 85 $ / 15,4 milyar $ (%35), Felaket (Disaster) senaryosu 49 $ / 8,8 milyar $ (%15). Olasılık ağırlıklı adil değer 148 $ civarında bulunuyor, bu da 157,69 $ seviyesindeki piyasanın Credo'yu merkezi tahminin biraz üzerinde fiyatladığı anlamına geliyor — ancak DustPhotonics anlaşması mantıklı olarak Boğa olasılığını yukarı çekiyor ve Boğa tavanını yükseltiyor.

- CRDO için 205 $ fiyat hedefiyle Al notu veriyoruz. Bu hedef, DustPhotonics sonrası yeniden ağırlıklandırılan senaryoları (Boğa %45 / Temel %15 / Ayı %25 / Felaket %15) yansıtıyor ve yaklaşık 182 $ tutarında revize edilmiş olasılık ağırlıklı adil değer ile silikon fotoniği entegrasyon opsiyon değeri için ~23 $ katalizör primi üretiyor. Risk/ödül oranı, yüksek risk toleransına ve AI kurulumuna inancı olan yatırımcılar için cazip kalmaya devam ediyor — ancak tek bir müşteri hala gelirin %40'ından fazlasını temsil ediyor, 90 günlük put/call oranı yakın zamanda 1,39'a yükseldi ve %50'lik birleşik Ayı/Felaket olasılığı göz ardı edilemez.

Bu Neden Şimdi Önemli: İki Katalizör, Tek Gün

14 Nisan 2026, Credo'nun halka arzdan bu yana halka açık piyasa tarihindeki en önemli oturum olarak kayıtlara geçecek. İki ayrı katalizör tek bir haber döngüsünde birleşti ve hisseyi gün içinde %15 yükselterek 157,69 $'dan kapattırdı.

Katalizör #1 — Jefferies fiyat hedefini yükseltti, Al tavsiyesini yineledi. Halihazırda aktif bir CRDO analisti olan Jefferies (14 Mart 2026 tarihli Edgen 360° raporuna göre Jefferies, 3 Mart 2026'da fiyat hedefini 240 $'dan 200 $'a indirmiş ancak Al tavsiyesini korumuştu), 14 Nisan 2026'da fiyat hedefini yükseltti ve Al çağrısını yineledi. Bu yükseltme, derecelendirmenin ötesinde iki nedenden dolayı önemlidir. Birincisi, zaten olumluya meyilli olan konsensüsü (Edgen 360° raporuna göre ortalama fiyat hedefi yaklaşık 206 $ ve Güçlü Al konsensüsüydü) pekiştirerek boğa anlatısını sıkılaştırıyor. İkincisi, sadece altı hafta önce hedefini düşüren bir kurumdan gelen bu tür analist yükseltmeleri, anlamlı bir fikir değişikliğine işaret eder ve tipik olarak artan kurumsal girişlerden önce gelir. Hissenin SPX500 S&P 500'ün %25'ine karşılık 6 aylık %132,80'lik performansı CRDO'yu belirgin bir şekilde öne çıkardı ve Jefferies'in yukarı yönlü revizyonu taze bir katalizör ekledi.

Katalizör #2 — DustPhotonics 750 milyon $'a satın alındı. Bu yapısal olarak daha önemli bir olaydır. DustPhotonics, optik motoru doğrudan anahtar veya GPU paketine taşıyan, bit başına gücü önemli ölçüde azaltan ve 1.6T/3.2T nesil AI ara bağlantısını mümkün kılan ortak paketlenmiş optikler (CPO) konusunda uzmanlaşmış bir silikon fotoniği yenilikçisidir. Credo tarihsel olarak markasını elektriksel SerDes, optik DSP'ler ve Aktif Elektrik Kabloları (AEC) etrafında inşa etti. DustPhotonics, Credo'yu Marvell (MRVL) ve Broadcom (AVGO) gibi daha derin cepli rakiplerinden ayıran silikon fotoniği açığını kapatıyor ve bunu Credo'nun 21 milyar $+ piyasa değeri ve nakit yaratan 2026 mali yılına göre makul bir fiyata yapıyor.

Birleştiğinde, bu katalizörler Credo'yu saf bir SerDes/DSP/AEC satıcısından, kendi güvenilir optik motoruna sahip entegre bir AI ağ şirketine dönüştürüyor. Piyasanın %15'lik tepkisi sadece bir gelir çarpanı artışını değil, bu yeniden çerçevelemeyi yansıtıyor.

Credo Kimdir ve Yönetim Ekibi Neden Önemlidir?

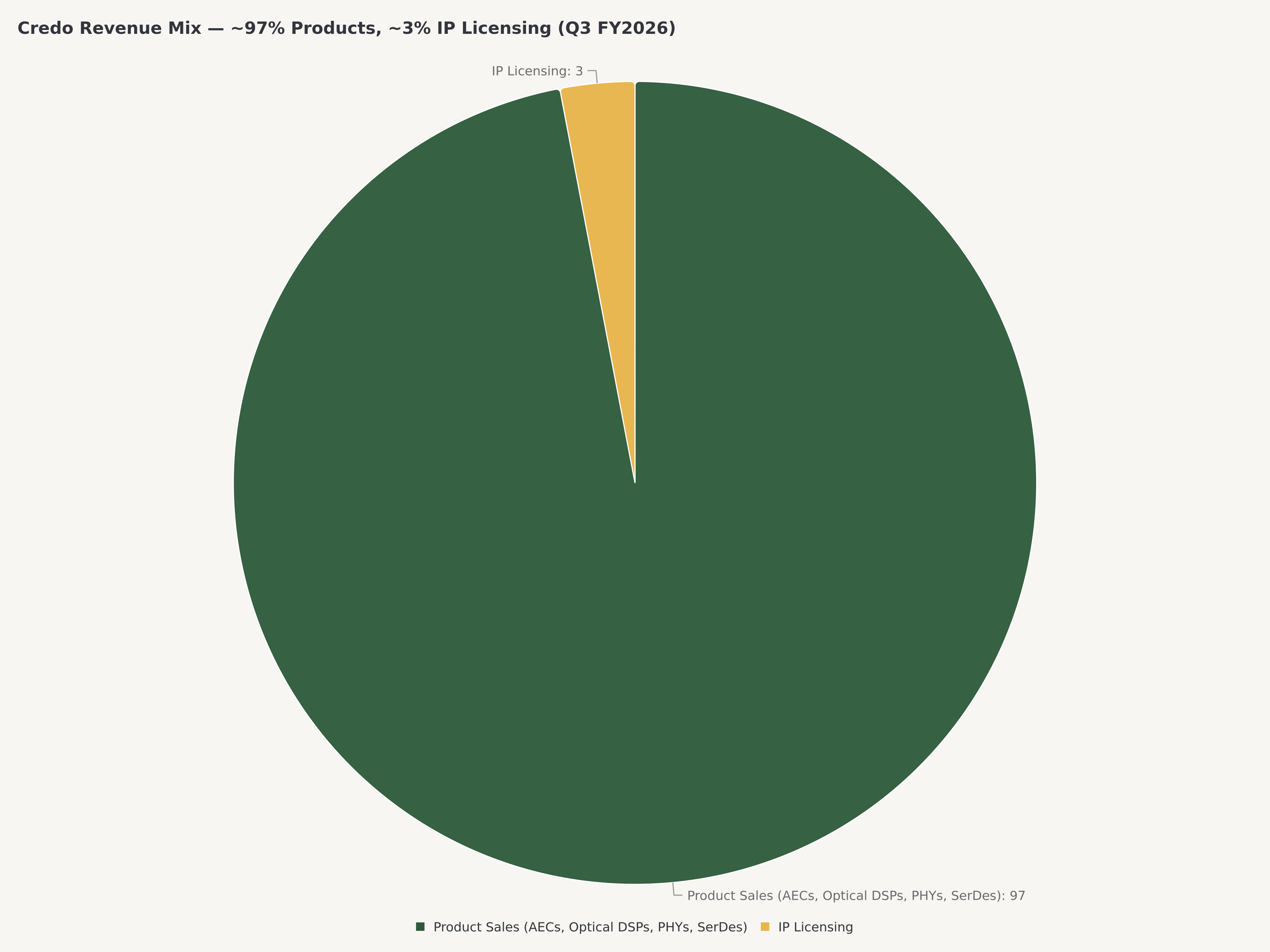

Credo Technology Group Holding Ltd, küresel veri altyapısı pazarlarında artan yüksek hızlı ve güç tasarruflu bağlantı talebini karşılamak üzere kurulmuş bir fabrikasız (fabless) yarı iletken şirketidir. Şirketin temel misyonu, Yapay Zeka (AI), bulut bilişim ve hiper ölçekli ağların üstel büyümesiyle artan sistem düzeyindeki bant genişliği darboğazlarını hafifleten çığır açan teknolojiler sunmaktır. En son raporlar ağırlıklı olarak ürün odaklıdır: 2026 mali yılının 3. çeyreğinde Credo, toplam gelirinin yaklaşık %97'sini ürün satışlarından, kalan %3'ünü ise Fikri Mülkiyet (IP) lisanslamasından elde etmiştir.

Ürün portföyü, her biri AI veri altyapısı hiyerarşisinin belirli bir katmanını hedefleyen birkaç tamamlayıcı aile etrafında düzenlenmiştir: HiWire markası altında pazarlanan Aktif Elektrik Kabloları (AEC'ler); 100G/400G'den 800G'ye ve 1.6T'ye kadar uzanan optik DSP'ler (2026 mali yılı 2. çeyreğinde bir 1.6T DSP tanıtıldı); Line Card PHY'ler; orijinal SerDes çipletleri ve hiper ölçekli, kurumsal ve HPC müşterilerini hedefleyen IP lisanslama ve ayrık bileşenler portföyü. Temel rekabet avantajı sadece ürün sayısı değil, aynı zamanda mimari entegrasyondur — Credo'nun SerDes çipletleri ve DSP PHY'leri aynı tasarım kazanımlarını kapsar, bu da ayrık rakiplerin eşleşmekte zorlandığı paketlemeye olanak tanır.

Liderlik. Yönetim ekibi William Brennan (CEO ve Başkan) ve CFO Daniel Fleming tarafından yönetilmekte olup ürün, mühendislik ve operasyon genelinde deneyimli teknoloji emektarlarından oluşmaktadır. CRDO'nun yönetimi güçlü bir Marvell ve Inphi geçmişine sahiptir — kurucu/CEO Bill Brennan, Credo'yu kurmadan önce Marvell ve Inphi'de üst düzey roller üstlenmişti ve Marvell kurucu ortağı Pantas Sutardja, Credo'nun kurucu ortağı olarak anılmaktadır. (Not: Marvell'in şu anki CEO'su Matt Murphy doğrudan bir rakibi yönetmektedir ve CRDO'nun yönetim kurulu veya yönetimi ile hiçbir bağı yoktur.) Credo'nun kendi yönetim kurulu, yönetim ekibindeki Jim Laufman (Hukuk Başkanı) ve Mart 2025'te direktör olarak atanan Lip-Bu Tan ile istikrarlı bir şekilde güçlenmiştir. Bu ekip yarı iletkenleri iş başında öğrenen bir ekip değildir; AI ağları, fabrikasız yürütme ve hiper ölçekli müşteri ilişkileri genelindeki birleşik operasyonel deneyim, müşteri güveninin yıllar içinde oluştuğu bir sektörde gerçek bir rekabet varlığıdır.

2026 Mali Yılı 3. Çeyrek Performansı: Operasyonel Kanıt

Yatırım tezinin arkasındaki operasyonel kanıt alışılmadık derecede nettir. 2026 mali yılı 3. çeyreği için Credo şunları sağladı:

- Gelir: 407 milyon $, yıllık %64,4 artış — Şirketin tarihindeki en büyük çeyreklik gelir.

- GAAP Dışı Brüt Kar Marjı: %68,6, bir rekor ve AI ağ yarı iletken akran grubu arasındaki en iyilerden biri.

- GAAP Dışı Faaliyet Marjı: %49,6, nispeten sabit bir Ar-Ge ve faaliyet tabanına karşı gelir ölçeklendirmesiyle önemli ölçüde arttı.

- EPS: Son kazanç gücüne karşı son on iki ay için bildirilen 1,13 $; en son çeyreklik EPS (bildirilen 0,50 $) konsensüsü yakaladı veya geçti.

- Tam Yıl 2026 Mali Yılı Rehberliği (İma Edilen): Tam yıl gelir büyümesi yıllık bazda %100'ün çok üzerinde (yani iki katından fazla) seyrediyor ve 2026 mali yılı 4. çeyrek geliri 425–435 milyon $ olarak öngörülüyor — bu, 3. çeyreğin rekor olmasına rağmen ardışık bir hızlanma anlamına geliyor.

İki şey öne çıkıyor. Birincisi, %68,6 brüt kar marjı, hacimler arttıkça genellikle fiyat tavizleri alan hiper ölçekli müşterilere satış yapan bir donanım şirketi için dikkat çekicidir. Credo'nun gelirini üç katına çıkarırken marjını genişletmesi, şirketin gerçek bir fiyatlandırma gücüne sahip olduğunu gösteriyor — ürün yeterince farklılaştırılmış ve müşteriler yeterince kısıtlı ki Credo teknoloji için ödeme alıyor.

İkincisi, 4. çeyrek rehberliği ardışık hızlanmanın devam ettiğini gösteriyor: 407 milyon $'lık 3. çeyrekten sonra 425–435 milyon $'lık 4. çeyrek rehberliği, rekor bir çeyreğin üzerine yaklaşık %4,4–6,9 ardışık büyüme anlamına geliyor. Yönetim bir sindirme duraklaması sinyali vermiyor. Rampanın hala erken aşamalarında olduğunun sinyalini veriyorlar.

AI Ağ Konumlandırması: Credo Gerçekte Nereye Oturuyor?

AI veri merkezi üç katmanlı ağ silikonu üzerine inşa edilmiştir ve Credo, tartışmasız en savunulabilir katman olan raf içi ve raflar arası bağlantıda oynamaktadır.

- GPU'dan GPU'ya (raf içi): NVIDIA'nın NVLink'i ve tescilli çözümleri hakimdir — Credo burada doğrudan rekabet etmez.

- Raftan rafa / ölçek büyütme (Credo bölgesi): 224G SerDes, 800G/1.6T optik DSP'ler, kısa mesafe için AEC'ler ve 3.2T dönemi için giderek artan CPO gerektirir. Burası Credo'nun teknoloji yığınının yaşadığı ve DustPhotonics satın alımının erişimini genişlettiği yerdir.

- Veri merkezinden veri merkezine (uzun mesafe optik): Lumentum (LITE), Coherent (COHR) ve diğer uzman optik oyuncularının hakimiyetindedir.

Ölçek büyütme bölgesi içinde Credo, özellikle AEC'de Broadcom ve Marvell'den pay alıyor. HiWire AEC ailesi, raf üstü anahtarlar ve sunucular arasındaki kısa mesafeli (5 metrenin altı) bağlantılar için pasif bakır kabloların ve aktif optik kabloların (AOC'ler) yerini alıyor — ve AI kümelerinin güç ve maliyet eğrisinde AEC'ler genellikle en iyi seçimdir. Optik DSP tarafında Credo, 800G tasarım kazanımlarında yerleşik oyuncuları yerinden ediyor ve 2027 dağıtım dalgasından önce müşterilerle örneklenen 1.6T DSP ürünlerini zaten duyurdu.

DustPhotonics entegrasyonu anlamlıdır çünkü CPO bir sonraki savaş alanıdır. 2027-2028 yılına kadar, en üst düzey AI anahtar platformlarının, bit başına gücü takılabilir optiklere kıyasla %40-50 oranında azaltmak için optik motoru doğrudan anahtar ASIC ile ortak paketlemesi bekleniyor. Marvell ve Broadcom organik olarak Credo'nun önündeydi. DustPhotonics'i satın almak bu farkı yıllar yerine aylar içinde kapatıyor. Credo'nun entegrasyonu gerçekleştirip gerçekleştirmeyeceği operasyonel bir sorudur ve Boğa senaryosu etkili bir şekilde bunu yapacaklarına dair bir bahistir.

Akran karşılaştırması — Astera Labs (ALAB) neden en net halka açık karşılaştırmadır. Edgen 360° raporu, Marvell ve Broadcom'un yanı sıra Astera Labs'ı (ALAB) doğrudan rakip olarak adlandırıyor. ALAB, benzer ölçeği, hiper ölçekleyici odaklı büyüme profili ve saf AI bağlantı odağı göz önüne alındığında CRDO ile en doğrudan halka açık karşılaştırılabilir şirkettir. İki şirket portföy genişliği açısından farklılık gösterir: CRDO, elektriksel ve optik ara bağlantıyı kapsayan daha geniş bir DSP/SerDes/AEC/(yakında) CPO yığınına sahipken, ALAB daha dar kapsamlıdır ve CXL/PCIe zamanlayıcıları ile raf içi GPU-GPU kumaşı için akıllı kablo modüllerinde yoğunlaşmıştır. Çarpanlar buna göre farklılık gösterir — ALAB genellikle daha dar ancak daha derin hiper ölçekli tasarım kazanımı konsantrasyonunu yansıtan daha yüksek bir ileri P/S (20'lerin ortası) ile işlem görürken, CRDO tarihsel olarak çarpan açısından ALAB'ın biraz altında ancak daha güçlü yıllık büyüme ile işlem görmüştür. MRVL ve AVGO'ya karşı ölçek ve silikon fotoniği derinliği hala yerleşik şirketlerin lehinedir, ancak CRDO DustPhotonics sonrası CPO açığını kapatıyor.

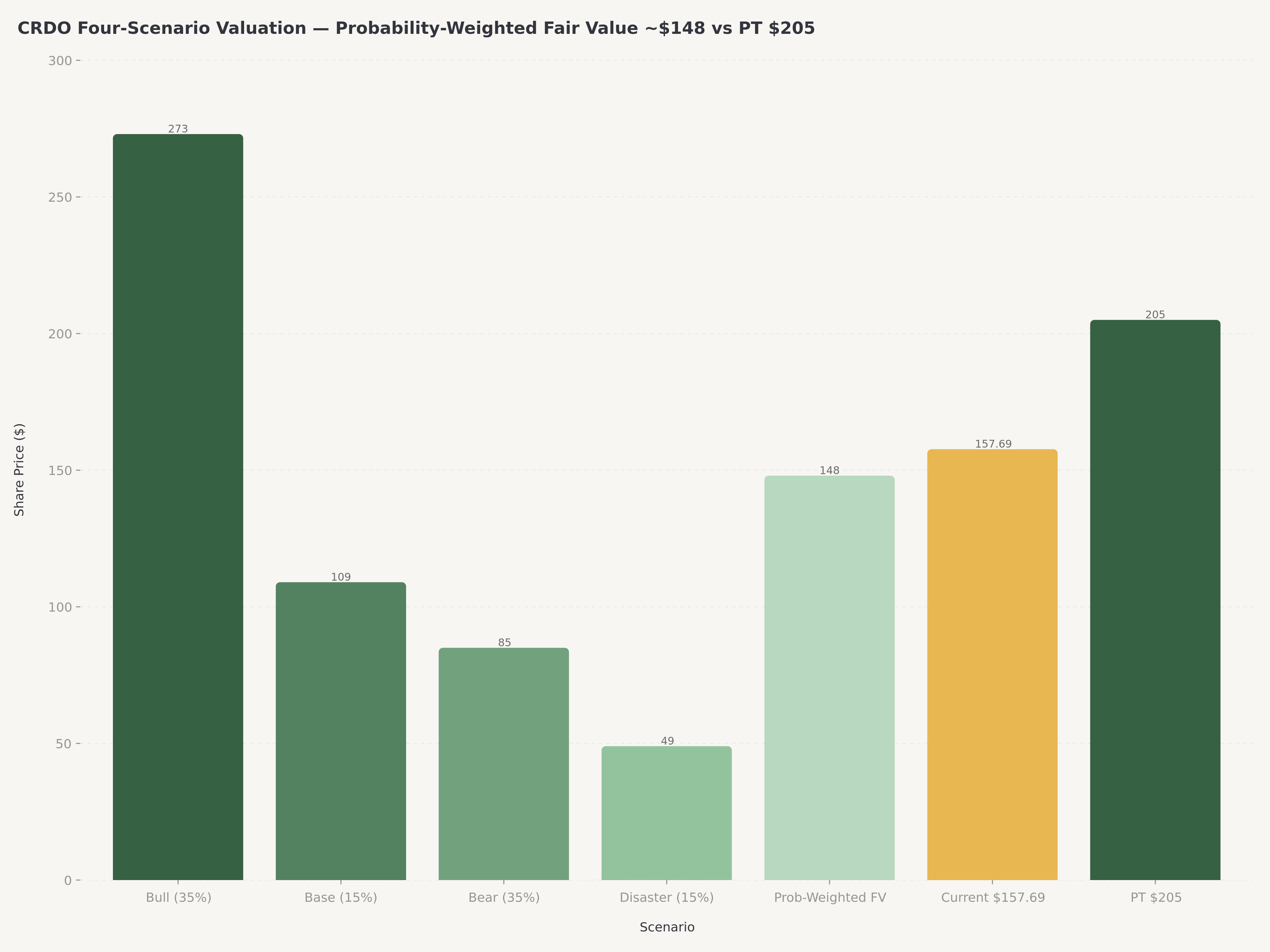

Değerleme: Dört Senaryolu Görünüm

Edgen 360° raporu (14 Mart 2026), Şirket Büyümesini (Güçlü - Zayıf) Makro ve Sermaye Akışı Ortamı (Olumlu - Olumsuz) ile kesiştiren 2x2 senaryo çerçevesi uygular. Sonuç, hisse fiyatı hedefleri ve piyasa değeri etkileri olan dört senaryodur. Tüm çarpanlar, yaklaşık 21 milyar $'lık 14 Mart 2026 referans piyasa değeri ve yaklaşık 121,50 $'lık referans hisse fiyatına göre tanımlanmıştır.

| Senaryo | Koşullar | Çarpan | Hisse Fiyat Hedefi | Piyasa Değeri | Olasılık |

|---|---|---|---|---|---|

| Boğa (A) | Güçlü Büyüme + Olumlu Makro | 2,00x–2,25x | ~273 $ | ~49,4 Milyar $ | %35 |

| Temel (B) | Zayıf Büyüme + Olumlu Makro | 0,80x–0,90x | ~109 $ | ~19,7 Milyar $ | %15 |

| Ayı (C) | Güçlü Büyüme + Olumsuz Makro | 0,60x–0,70x | ~85 $ | ~15,4 Milyar $ | %35 |

| Felaket (D) | Zayıf Büyüme + Olumsuz Makro | 0,30x–0,40x | ~49 $ | ~8,8 Milyar $ | %15 |

Olasılıklar üzerine not. 2x2 değerleme matrisinde Temel senaryo, Zayıf Büyümenin Olumlu Makro ile kesiştiği hücreyi temsil eder — yapısal olarak düşük olasılıklı bir kesişimdir, bu nedenle Temel (%15) senaryo Ayı (%35) senaryonun altındadır. %35 Ayı olasılığı, Güçlü Şirket Büyümesinin hala Olumsuz Makro ile birlikte var olabileceğine dair endişeyi yansıtır (örneğin, CRDO uygulamaya devam eder ancak AI ticareti çarpanları düşer), işletmeye yönelik daha geniş bir düşüş görüşünü değil.

Olasılık ağırlıklı adil değer ≈ 148 $ (0,35×273 + 0,15×109 + 0,35×85 + 0,15×49 ≈ 148 $).

157,69 $ seviyesinde (14 Nisan 2026), piyasa Credo'yu olasılık ağırlıklı merkezi tahminin yaklaşık %7 üzerinde fiyatlıyor. İki gözlem kritiktir:

- Asimetri yeniden yüklendi. Boğa senaryosu 273 $'a yaklaşık +%73 potansiyel artış sunuyor; birleşik Ayı+Felaket (%50 olasılık) 85 $ veya 49 $'a yaklaşık -%46 ile -%69 potansiyel düşüş sunuyor. Bu simetrik bir dağılım değildir, ancak Boğa senaryosu olasılığının %35'ten yüksek olması gerektiğine inanıyorsanız inancı ödüllendiren bir dağılımdır.

- DustPhotonics mantıklı olarak Boğa olasılığını yükseltir. 14 Mart 2026 tarihli rapor, DustPhotonics satın alımından öncedir. Entegrasyon iyi giderse ve CPO tasarım kazanımları 2027'de gerçekleşirse, Boğa olasılığı %40-45'e doğru kaymalı ve Boğa tavanı 273 $ referansının üzerine çıkabilmelidir. Bu, kovalamak yerine geri çekilmelerde pozisyonlara ekleme yapma durumudur.

Düzeltilmiş Olasılık (DustPhotonics sonrası, Jefferies yükseltmesi sonrası). DustPhotonics satın alımı ve aynı gün gelen Jefferies yükseltmesinin ardından senaryoları yeniden ağırlıklandırıyoruz: Boğa %45 (%35'ten yükseldi), Temel %15, Ayı %25, Felaket %15. Olasılık ağırlıklı adil değer yaklaşık 182 $'a revize ediliyor ve buna silikon fotoniği entegrasyon opsiyon değeri için 23 $ katalizör primi ekleyerek 205 $ fiyat hedefimize ulaşıyoruz. 205 $ rakamı, ayarlanmamış 148 $'lık matematiğin %38 üzerindedir ve DustPhotonics sonrası Boğa senaryosuna olan yüksek güvenimizi yansıtır.

Boğa 2,00x–2,25x çarpanı üzerine (~22x P/S). Boğa senaryosu çarpanı, zirvede 22x civarında bir ileri P/S anlamına gelir. Bu, ALAB'ın son yüksek çarpanı ile AVGO'nun daha olgun seviyesi arasındadır. Bu referans, Boğa senaryosunu soyut bir büyüme çarpanı yerine gözlemlenebilir piyasa fiyatlandırmasına sabitler.

Temel Riskler

Bu uygulama marjındaki hiçbir yatırım gerçek riskten muaf değildir. Yatırımcıların üstlenmesi gereken somut tehlikeler:

- Müşteri konsantrasyonu. Tek bir müşteri gelirin %40'ından fazlasını temsil ediyor ve bir avuç hiper ölçekleyici neredeyse tüm geliri oluşturuyor. Ürün mimarisi değişikliği, çift kaynaklı tedarik hamlesi veya hiper ölçekleyici yatırım harcaması moderasyonu olsun, tek bir müşteri siparişindeki yavaşlama çeyrek üzerinde orantısız bir etkiye sahip olacaktır.

- Satın alma entegrasyon riski. 750 milyon $'lık DustPhotonics satın alımı entegre edilmelidir — mühendislik ekipleri birleştirilmeli, ürün yol haritaları hizalanmalı, müşteriler yeniden bilgilendirilmeli — ve bu süreç ana AEC/DSP rampasından dikkat dağıtmamalıdır. Credo daha önce bu boyutta bir satın alma gerçekleştirmemiştir.

- Rekabetçi tepki. Marvell ve Broadcom pasif gözlemciler değildir. Özellikle Marvell daha derin silikon fotoniği uzmanlığına ve daha geniş müşteri ilişkilerine sahiptir. Fiyatlandırma konusundaki rekabetçi bir tepki veya bir hiper ölçekleyicinin Marvell/Broadcom çözümleri etrafında konsolide olma kararı Credo'nun büyüme yörüngesini daraltacaktır.

- Makro ve değerleme riski. CRDO'nun 2,67'lik 5 yıllık betası, hissenin her iki yönde de piyasanın yaklaşık 2,7 katı hareket ettiği anlamına gelir. AI temelleriyle ilgisiz olsa bile daha geniş bir riskten kaçış rotasyonu çarpanı keskin bir şekilde daraltabilir. 90 günlük put/call oranı yakın zamanda 1,39'a yükseldi, bu da artan korunma faaliyetine işaret ediyor.

- İçeriden satış. Programatik olsa da, içeriden satışlar not edilmiştir ve potansiyel bir arz fazlası yaratabilir.

- AEC ürün döngüsü zamanlaması. Credo'nun geliri hala nispeten dar bir ürün kategorisinde yoğunlaşmıştır. Hiper ölçekleyici mimarisinde, örneğin AEC'leri baypas eden doğrudan optik ara bağlantıya doğru bir kayma, temel işi tehdit edecektir.

- Düzenleyici ve jeopolitik risk. Gelişmiş üretim için Tayvan dökümhanelerine (TSMC) güvenen ve AI çipi maruziyeti olan bir müşteri tabanına satış yapan fabrikasız bir satıcı olarak CRDO, iki gelişen politika vektörüne maruz kalmaktadır. Birincisi, ABD-Çin AI çipi ihracat kontrolleri sıkılaşmaya devam ediyor. İkincisi, Tayvan dökümhane maruziyeti, herhangi bir Tayvan Boğazı geriliminin Credo'nun üretim hattını doğrudan etkileyeceği anlamına gelir.

Karar: CRDO 205 $ Fiyat Hedefiyle Al

Credo Technology Group Holding Ltd (CRDO) için 205 $ fiyat hedefiyle Al notu veriyoruz. Bu, 14 Nisan 2026'daki 157,69 $'lık kapanıştan yaklaşık %30'luk bir artış potansiyelini temsil ediyor. Temel gerekçeler:

Temel hikaye — gelirin yıllık bazda iki katından fazla artması, %68,6 GAAP dışı brüt kar marjı, %49,6 GAAP dışı faaliyet marjı ve hızlanan ardışık rehberlik — olağanüstüdür ve yanlış fiyatlandırılmaktan ziyade hala gerçek zamanlı olarak yeniden değerlenmektedir. DustPhotonics satın alımı Boğa olasılığını yukarı kaydırıyor ve Credo'nun daha önce ortaklardan satın almak zorunda olduğu silikon fotoniği yeteneğini ekliyor. Jefferies'in fiyat hedefi yükseltmesi, önümüzdeki 30-60 gün içinde fon akışlarını desteklemesi gereken taze bir güven katıyor.

Riskler gerçek ve yoğundur. Konum büyüklüğü bu riskleri yansıtmalıdır — CRDO'yu çekirdek bir pozisyon olarak görmüyoruz ve çoğu çeşitlendirilmiş yatırımcı için %2-3'ün altında bir büyüklük öneriyoruz. Agresif AI altyapısı odaklı portföyler için, giriş disiplinine titizlikle dikkat edilerek %4-5'e doğru bir büyüklük savunulabilir.

140-145 $ civarındaki geri çekilmelerde giriş yapın. DustPhotonics entegrasyon kilometre taşlarını görmek için sonraki iki kazanç raporuna kadar elde tutun. 205 $'da veya DustPhotonics entegrasyonu erken tasarım kazanımı kanıtı gösterirse yeniden değerlendirin.

SSS

14 Nisan 2026'da CRDO hissesine ne oldu?

Credo Technology (CRDO), 14 Nisan 2026'da gün içinde yaklaşık %15 artışla 157,69 $'dan kapandı. Bu hareket iki eşzamanlı katalizör tarafından tetiklendi: (1) Jefferies fiyat hedefini yükseltirken Al derecelendirmesini yineledi ve (2) Credo silikon fotoniği yenilikçisi DustPhotonics'i 750 milyon $'a satın aldığını duyurdu.

DustPhotonics satın alımı neden stratejik olarak önemlidir?

DustPhotonics, Credo'nun tarihsel olarak eksik olduğu silikon fotoniği ve ortak paketlenmiş optik (CPO) uzmanlığını getiriyor. Bu, 1.6T ve 3.2T hızlarına geçişte kritik bir teknolojidir ve rakiplerle olan farkı kapatır.

Credo; Marvell, Broadcom ve Astera Labs ile nasıl karşılaştırılır?

Marvell ve Broadcom çok daha büyüktür. Astera Labs (ALAB), benzer AI bağlantı odağıyla en yakın akrandır; ancak CRDO daha geniş bir yığına sahiptir. Credo, sınıfının en iyisi büyüme oranları ve marjlar sergilemektedir.

CRDO 157,69 $ seviyesinde aşırı değerli mi?

148 $'lık olasılık ağırlıklı adil değere kıyasla yaklaşık %7 primli işlem görüyor, bu da maddi bir aşırı değerleme değildir. 205 $ hedefimize göre %30 potansiyel artış sunuyor.

En büyük riskler nelerdir?

En büyük risk müşteri konsantrasyonudur (tek müşteri >%40 gelir). İkinci en büyük risk satın alma entegrasyonudur.

Sorumluluk Reddi: Bu makale yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi teşkil etmez. Yazar ve Edgen, tartışılan menkul kıymetlerde pozisyon sahibi değildir. Geçmiş performans gelecekteki sonuçların göstergesi değildir.

Yatırım yapmak artık yalnız bir iş değil.

Edgen'i ücretsiz dene. Kart yok, taahhüt yok.