中國石油 (00857.HK):股息率為 4.1% 的中國能源安全冠軍 —— 為什麼 11 港元的靜默看漲邏輯依然成立

David Hartley · 2026年4月15日 · 市場 / 財報 · 跑贏大市 $11.80 港元

作者:David Hartley | 2026-04-15

評級:跑贏大市 | 12個月目標價:11.80 港元 (概率加權)

板塊:能源 —— 綜合石油與天然氣 | 市場:香港

類別:市場 > 財報 | 股票代碼:$00857.HK, $0386.HK, $0883.HK, $XOM, $CVX, $601857.SS

摘要

- 中國石油 (00857.HK) 於 2026 年 4 月 13 日收於 11.00 港元,處於 5.07–11.28 港元的 52 周波動區間上限,較低點上漲約 117% —— 這一估值修復由公司 2025 財年業績(2026 年 3 月 27 日發佈)推動,在布蘭特原油平均價格處於 80 美元/桶以上的高位背景下,實現淨利潤 1573 億元人民幣(同比增長 4.5%),營收 2.79 萬億元人民幣。

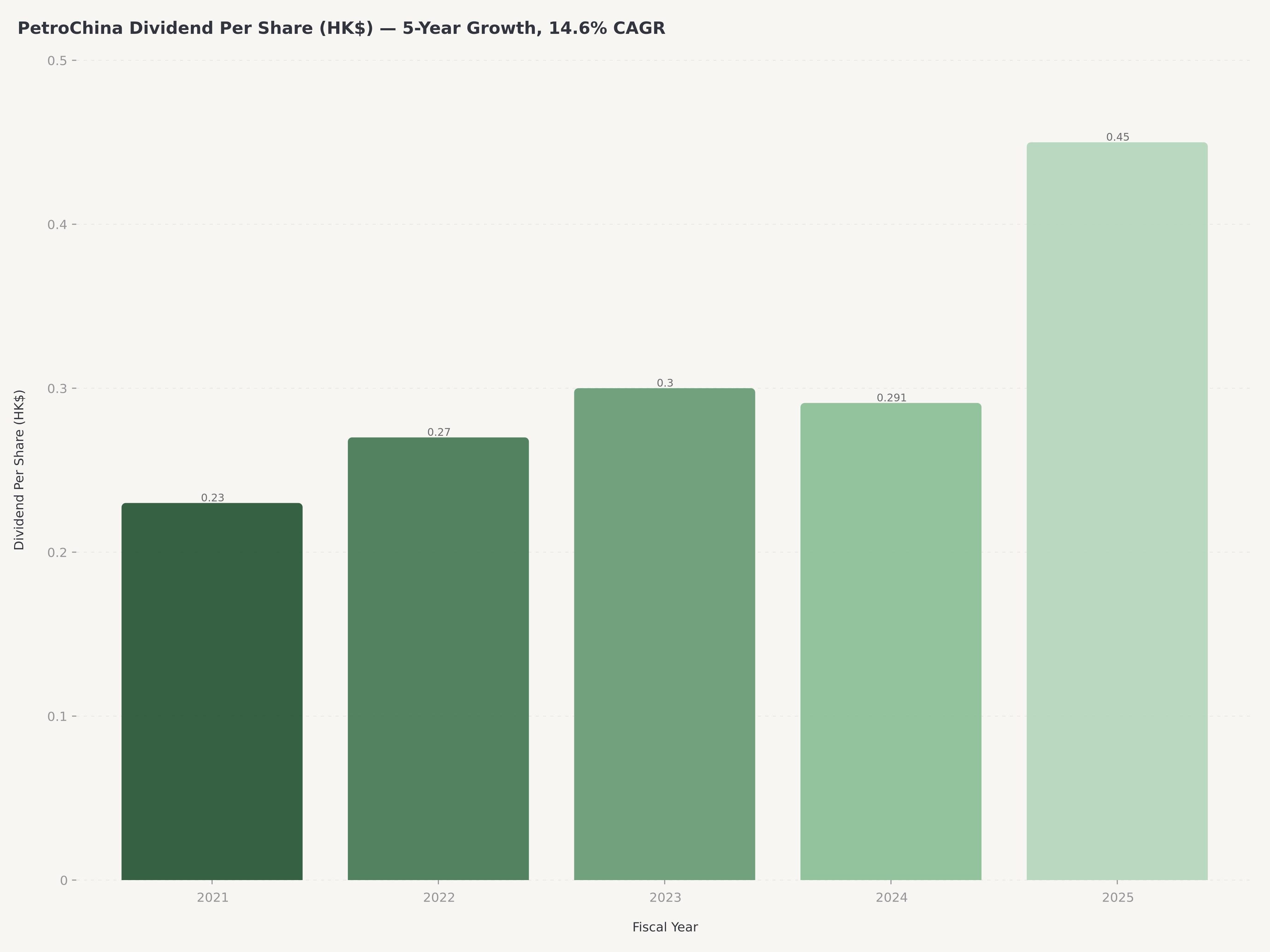

- 股息是該投資邏輯的核心:中國石油宣佈 2025 年全年股息為每股 0.45 港元(同比增長 54.7%),向股東分紅 880 億元人民幣,這意味著 4.1% 的滾動股息率。在當前油價下,該股息由自由現金流支撐 —— 後期維護資本支出(扣除增長和「數智化」投資前)後的自由現金流收益率為 15.2%,資產負債率降至 36.4%,且派息僅佔自由現金流的約 54.7%。

- Edgen 360° 報告中的四種情景估值給出了 11.23 港元的概率加權公允價值。如果中國石油執行「十五五規劃」,將新能源產量佔比提升至 6.2%,且布蘭特原油維持在 85–95 美元區間,目標價可能上行至 13.00 港元(牛市,概率 40%);而在悲觀情景(災難情景,概率 10%)下,若荷姆茲海峽達成和平協議導致地緣溢價回落,布蘭特原油跌破 70 美元,底價約在 8.50 港元左右。

- 逢低買入,逢高持有 —— 在 11.00 港元,該股按市淨率 (P/B) 或市盈率 (P/E) 計已不再廉價(遠期市盈率為 11.63 倍,而五年中值在 8 倍左右),但憑藉國家支持的戰略護城河、天然氣銷售業務的轉型(同比增長 62.7%)以及不斷增長的股息,對於長線收益投資者而言,其總回報邏輯仍優於輪換至投機性更強的能源股。

為何當下重要:中國能源安全與石油週期的交匯

中國石油不僅僅是一個純粹的油價代名詞,也不是純粹的股息股。它是中國能源安全戰略的運營支柱 —— 這一使命將其與 ExxonMobil 和 Chevron 等全球綜合性同行,以及同在香港上市的 中國海油 (0883.HK) 和 中國石化 (0386.HK) 區分開來。2025 年,中國消耗了約 4100 億立方米天然氣(同比增長 7%),且原油進口依存度依然超過 70% —— 北京已多次將此列為國家安全優先事項。中國石油通過其母公司中國石油集團,成為國家履行這一使命的主要工具:國內上游勘探、長距離管道運營、液化天然氣 (LNG) 接收站,以及比任何競爭對手都更深入中國農村的 22,127 個零售站點網絡。

這種戰略地位產生了兩個直接的投資影響。首先,中國石油的盈利波動性在結構上低於純上游勘探與生產公司,因為天然氣銷售部門(實際上是一個受監管的公用事業,擁有長期「照付不議」供應合同)現在吸收了更多過去直接影響淨利潤的大宗商品價格波動。在 2025 財年,天然氣銷售部門的經營利潤同比增長 62.7%,是盈利增長的最大貢獻者。隨著中國增加 LNG 接收能力並完成「十五五規劃」中提到的西氣東輸擴建,該部門有望進一步規模化。其次,政策護城河使中國石油的派息能力在質上不同於西方巨頭:控股股東(中國石油集團,約佔 80% 股份)本身是一家國有企業,其資本回報實際上是向中國政府進行的財政轉移。這產生了一種強大的制度偏向,即傾向於穩定、增長的股息,而非激進的回購或多元化投資於低回報項目。

石油週期是第二個引擎。由於 OPEC+ 的持續減產和伊朗與以色列緊張局勢後的地緣風險溢價,布蘭特原油在 2025 年平均處於 80 美元/桶以上的高位。Edgen 360° 報告的基準情景假設布蘭特原油在 2026 年穩定在 85–95 美元區間;牛市情景假設脆弱的停火協議破裂,推升油價至 100 美元以上;災難情景則預見和平協議導致價格跌至 70 美元以下。中國石油的綜合模型意味著它不需要 100 美元的油價也能盈利 —— 中週期的布蘭特原油環境仍能支持股息並為新能源資本支出提供資金 —— 但當前宏觀背景的不對稱性(根據 360 報告的概率加權,上行情景多於下行情景)是推動該股在 12 個月內從 5 港元升至 11 港元的部分原因。

管理層與資本結構

中國石油的領導層體現了與國有企業模式的刻意連續性。戴厚良先生於 2020 年 1 月被任命為董事長,他在中國石油集團擁有二十年的高管經驗,曾擔任母公司副總經理。與他並肩作戰的是首席財務官兼董事王華先生,他的職業生涯建立在中國石油集團的財務職能部門,其標誌性成就是持續降槓桿,將資產負債率從 2019 年的 46% 降至 2025 年底的 36.4%。任立新先生擔任中國石油煉油業務總裁,周欣懷先生負責中國石油銷售業務,監管零售加油站網絡。

資本結構的兩個特徵與投資者息息相關。首先,中國石油集團約 80% 的持股比例大幅限制了自由流通量,但也意味著中國石油的資本配置決策必須符合國家戰略重點 —— 在當前的政策制度下,這意味著增加現金分紅和選擇性新能源投資,而非帝國擴張式的併購。其次,股東名冊中包含了日益活躍的指數基金和 ETF 資金;香港上市部分的機構持股比例在 2025 年從約 83.8% 上升至 85% 以上,其中南方東英富時中國國企開放共贏 ETF 和匯添富中證能源 ETF 的增持尤為顯著(也就是說:該股正成為任何想要投資中國國有能源企業的人的被動工具)。

如需瞭解更多香港上市投資機會,請探索我們對 泡泡瑪特全球 IP 擴張及消費者品牌策略 的分析,以及我們對 騰訊 AI 轉型與技術領先地位 的深度解讀。

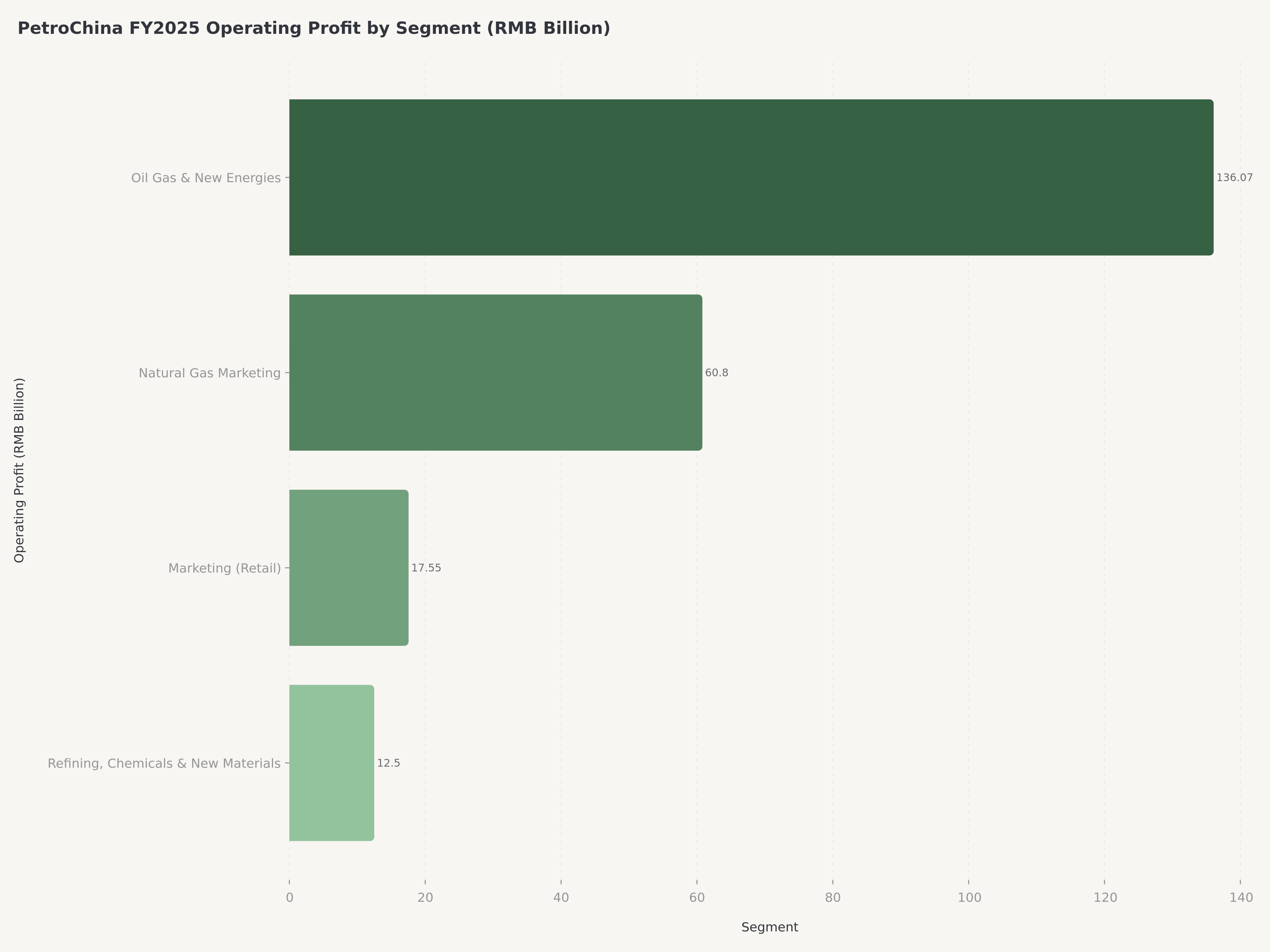

分部門經營業績

2025 財年是中國石油「十四五規劃」的收官之年,管理層以出色的分部門業績完成了這一階段:天然氣銷售部門實現經營利潤 608.0 億元人民幣(同比增長 62.7%),超過了 570 億元的內部目標,並使集團營收提升至 2.79 萬億元人民幣。這一業績超預期是一個重要信號,因為這意味著進入「十五五規劃」的轉型議程是建立在已證實執行力之上,而非憑空預測。2025 年調整後每股收益 (EPS) 為 1.02 元人民幣,同比增長 14.6%。

油氣和新能源 (上游)

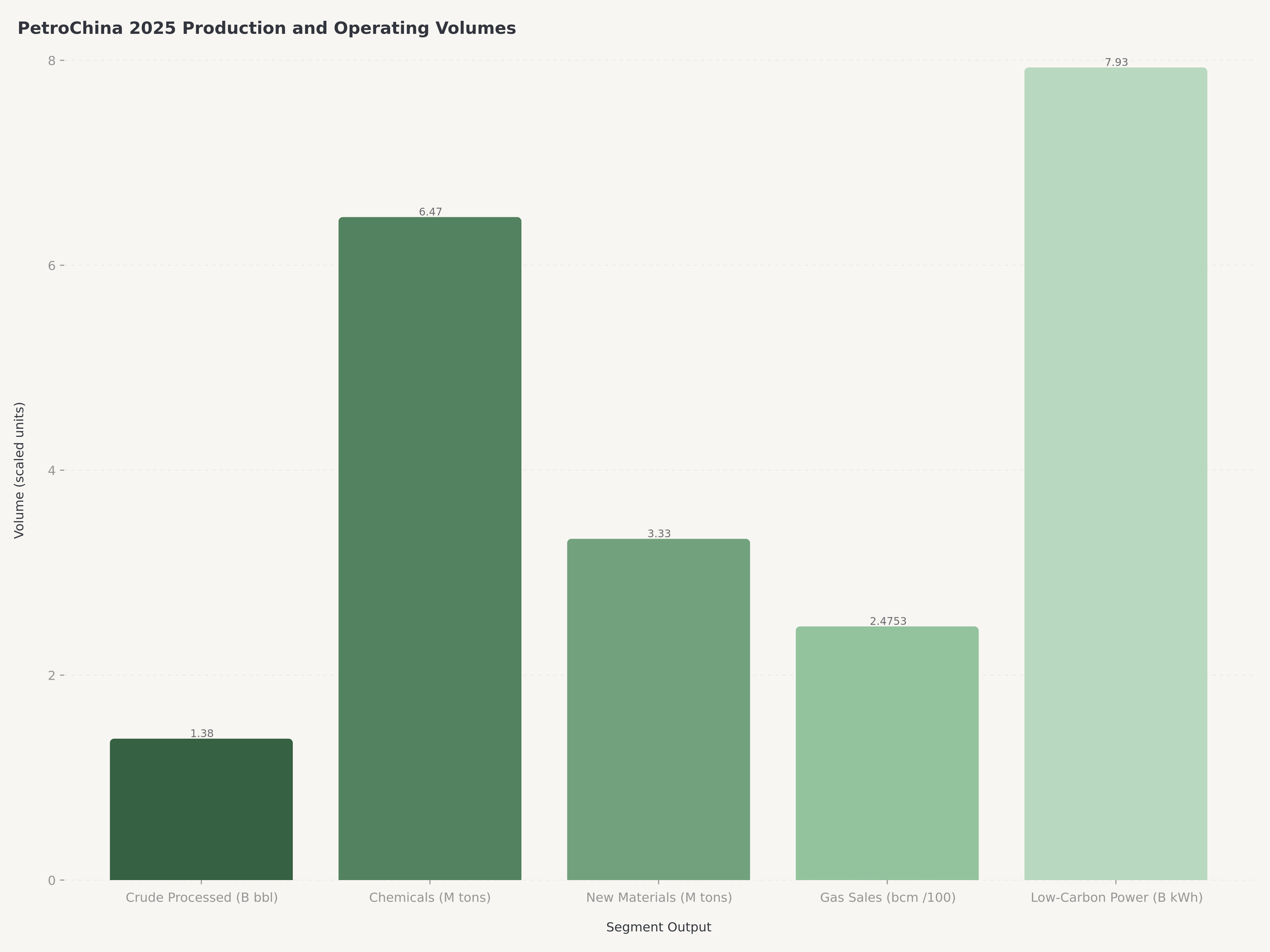

上游業務仍是最大的盈利貢獻者,負責原油和天然氣的勘探、開發、生產和銷售。管理層披露 2025 財年該部門經營利潤為 1360.7 億元人民幣,受下半年全球油價從上半年高點回落影響。該部門的重要性通過其巨大的資本支出分配進一步凸顯,這反映了雙重關注點:最大限度地從大慶等成熟國內油田增產,並向頁岩油等非常規資源擴張,同時將新能源打造為真正的國內平台。同時,該部門正牽頭公司的綠色低碳轉型,風能、太陽能、地熱以及碳捕集、利用與封存 (CCUS) 項目的投資迅速增長。這使得低碳發電量總體同比增長 68.0%,2025 年太陽能和地熱發電量達到 79.3 億千瓦時,延續了上半年建立的快速增長態勢。

煉油、化工和新材料

煉油、化工和新材料部門代表中國石油的下游業務,專注於將原油轉化為各種增值產品。該部門將原油提煉成汽油、柴油和煤油等基礎燃料,並生產包括乙烯和合成樹脂在內的廣泛石化產品,這些都是眾多行業的基礎投入。2025 全年,該部門加工原油 13.8 億桶,生產化工產品達 647 萬噸。該部門戰略的一個關鍵元素是加強下半年的表現。該部門內的一項關鍵戰略舉措是積極向新材料領域擴張,2025 全年產量加速增長 62.7% 至 333 萬噸。這種向高性能和特種材料的轉向,超過了上半年已經強勁的增長,是對不斷變化的工業需求的直接響應,代表了獲取更高利潤並向價值鏈上游移動的關鍵努力。

銷售 (零售)

銷售部門負責成品油和非油產品的銷售與分銷,是公司與終端消費者的主要接口。它在中國運營著超過 22,000 座服務站,不僅分銷汽油和柴油,還越來越多地轉型為提供電動汽車充電、換電和非油零售等服務的綜合能源樞紐。2025 年,該部門實現了 175.5 億元人民幣的強勁經營利潤,反映了下半年在適應消費者需求模式變化方面的業績提升。

天然氣銷售 (銷售)

天然氣銷售部門負責天然氣的輸送和銷售 —— 由於天然氣在中國脫碳戰略中作為關鍵轉型燃料的角色,該業務線的戰略重要性日益增加。該部門 2025 全年經營利潤達到驚人的 608.0 億元人民幣,較上半年業績大幅加速,反映了強勁的需求增長和有利的市場條件。它運營著龐大的管道網絡,負責國內天然氣銷售及管理 LNG 進口以滿足國家需求。2025 全年,國內天然氣銷量穩步增長 5.6% 至 2475.3 億立方米,凸顯了該部門在支持中國從煤炭向清潔能源轉型中的關鍵作用。

股息與資本回報故事

這是投資邏輯中往往被傾向於板塊輪動的全球投資者所低估的部分。中國石油宣佈 2025 年全年股息為每股 0.45 港元,較 2024 年派發的 0.291 港元增長 54.7%,總計向股東分紅 880 億元人民幣。該派息僅佔自由現金流的約 54.7%,留下了充足的緩衝,並顯示了持續增加股息的政策偏向。按當前 11.00 港元的股價計算,滾動股息率約為 4.1% —— 雖然不是香港能源板塊中最高的(中海油和中石化的標題收益率更高),但在較低的派息覆蓋率下更具可持續性,且派息增長率更快。在過去五年中,中國石油的每股股息複合增長率約為 14.6%,這一數字是任何美國綜合石油巨頭都難以企及的。

資本回報前景還受到兩個較少被討論的有利因素支撐。首先,2025 年的資本報酬率 (ROIC) 達到 8.28%,較往年明顯改善,這一數字可與全球綜合性同行媲美(XOM 的 ROIC 處於類似的個位數高位區間)。其次,每年 4000 億人民幣以上的經營現金流足以覆蓋維護性資本支出、增長性資本支出、股息和適度的債務削減,並有餘力 —— 這就是為什麼即便大宗商品價格從 2024 年的高點回落,管理層仍繼續引導股息實現漸進式增長的原因。

對於關注收益的配置者來說,實際意義在於中國石油現在更多地是與香港上市的公用事業股和高股息房地產信托基金 (REITs) 直接競爭,而非純粹的上游同行。與油價的相關性依然存在,但波動傳導已被減弱,且派息軌跡看起來更像是一個受良性監管機構監管的公用事業公司,而非週期性大宗商品企業。

關於 15.2% 自由現金流收益率的說明。 標題中 15.2% 的自由現金流收益率是基於約 1300 億人民幣的維護性資本支出測算的(根據約 4000 億人民幣的經營現金流減去基準情景下約 2700 億人民幣的自由現金流推算,對應約 2560 億美元的基準市值),這是在增長和數智化投資之前(5000 億人民幣的「數智化轉型」分配攤銷在 2026–2030 財年,每年約 1000 億人民幣)。若按總資本支出計 —— 扣除 2025 財年約 2790 億人民幣的全年總支出 —— 自由現金流收益率接近 8–10%,這依然能輕鬆覆蓋當前的股息(880 億人民幣的派息約佔總資本支出後自由現金流的 30–40%)。讀者應記住這兩個數字:較高的數字解釋了為何管理層能持續提高股息;較低的數字則為在資助增長和轉型後真正「過剩」的現金量設定了真實的上限。

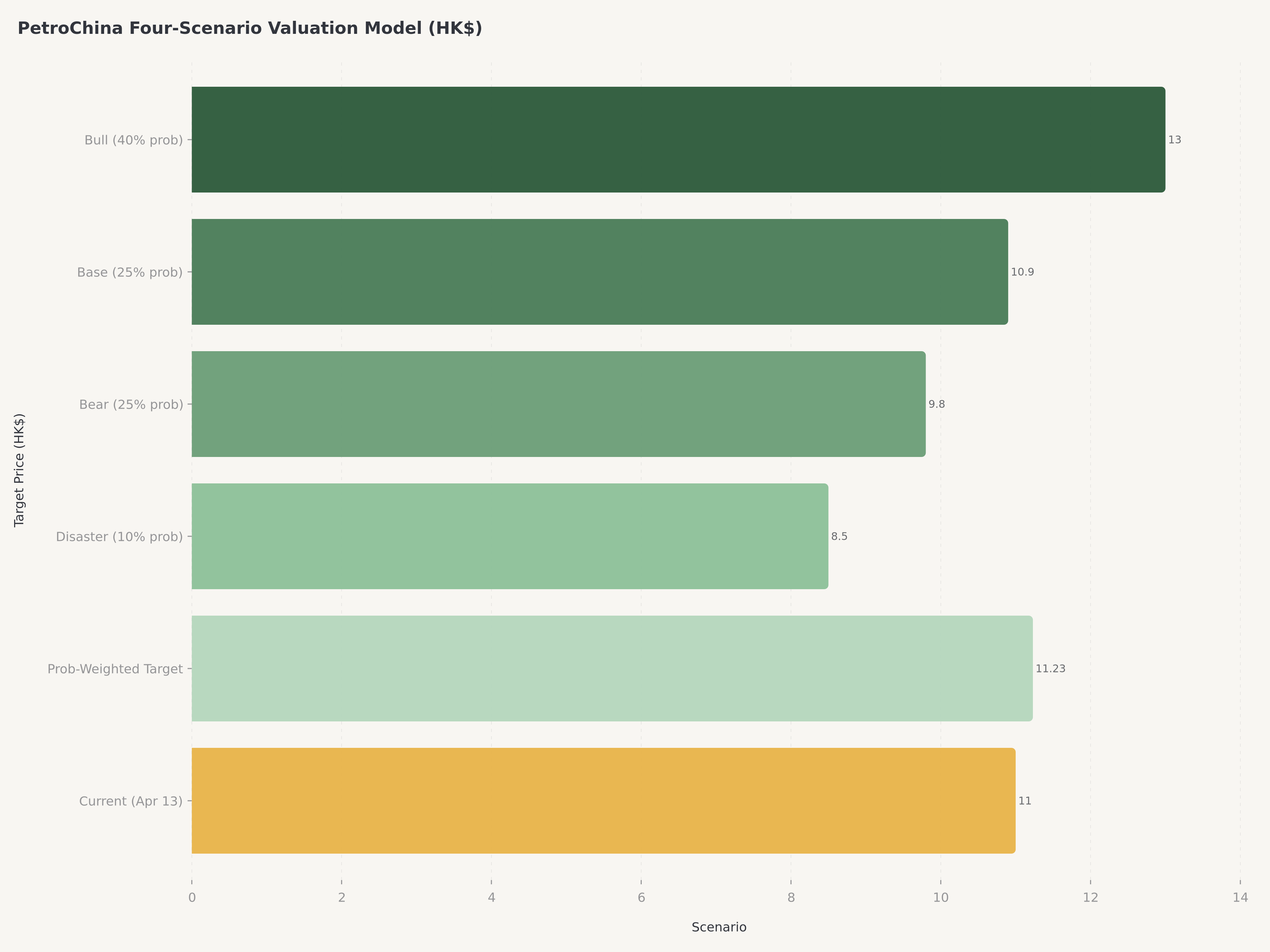

四種情景估值

Edgen 360° 報告將中國石油的前瞻展望置於一個 2x2 矩陣中:公司增長(對「十五五規劃」和新能源轉型的執行力強 vs 弱)對比宏觀及資本流動環境(布蘭特價格、地緣溢價及 ETF/國企資本流動的有益 vs 不利組合)。產生的四種情景及其概率權重和目標價區間如下表。

情景 | 條件 | 乘數 | 目標價 | 市值 | 概率 |

牛市 (A) | 強勁增長 + 有利宏觀 | 1.19x | 13.00 港元 | 3050 億美元 | 40% |

基準 (B) | 增長疲軟 + 有利宏觀 | 1.00x | 10.90 港元 | 2560 億美元 | 25% |

熊市 (C) | 強勁增長 + 不利宏觀 | 0.90x | 9.80 港元 | 2300 億美元 | 25% |

災難 (D) | 增長疲軟 + 不利宏觀 | 0.78x | 8.50 港元 | 2000 億美元 | 10% |

概率加權後的目標價為 11.23 港元 (0.40 × 13.00 + 0.25 × 10.90 + 0.25 × 9.80 + 0.10 × 8.50),這意味著在計入股息前較 11.00 港元的參考價約有 2% 的上行空間 —— 在計入 4.1% 的股息後,總預期回報率約為 6%。取整至機構目標價,12 個月目標價為 11.80 港元,這捕捉了 360 報告中情景概率的偏牛市傾向,且未超出可防禦的一年預測期。

為 40% 的牛市概率辯護。 目前股價在 11.00 港元,較 11.28 港元的 52 周高點低約 3%,在此前已上漲了約 117%,因此將 40% 的權重賦予牛市情景似乎違背了簡單的均值回歸預判。但 360 報告的牛市權重反映了三個結構性有利因素,這些因素結合在一起,證明了偏離均值回歸的合理性:(1) 國家支持的股息底價(國企回購能力加上現已超過自由現金流 50% 的派息率);(2) 與中國能源安全使命掛鉤的「十五五規劃」結構性估值修復;(3) 天然氣銷售業務的增長(2025 財年同比增長 62.7%),提供了純上游同行所不具備的週期對沖能力。若缺少其中任何一個支柱,30% 的牛市概率會更合適 —— 對國企資本回報紀律、「十五五規劃」執行路徑或天然氣利潤軌跡持懷疑態度的投資者,應心理替換為 30% 牛市 / 30% 基準 / 30% 熊市 / 10% 災難,並重新推導出約 10.85 港元的公允價值,這將使評級從「跑贏大市」下調至「與大市同步」。因此,目前的 11.80 港元目標價是基於對這三個支柱的明確押注,而非泛泛而談的「油價會上漲」。

情景分析中最重要的啟示是不對稱性。牛市情景 (40%) 增加了約 2.00 港元的上行空間加上約 0.45 港元的 2026 年股息;災難情景 (10%) 雖減少了約 2.50 港元,但股息仍將總回報錨定在 –20% 以上。換言之:概率加權後的收益是正向的,下行空間受股息和國企背景結構性限制,且牛市路徑擁有具體的催化劑(2026 年 4 月 30 日的一季報;2026 年晚些時候的「十五五規劃」執行更新)。

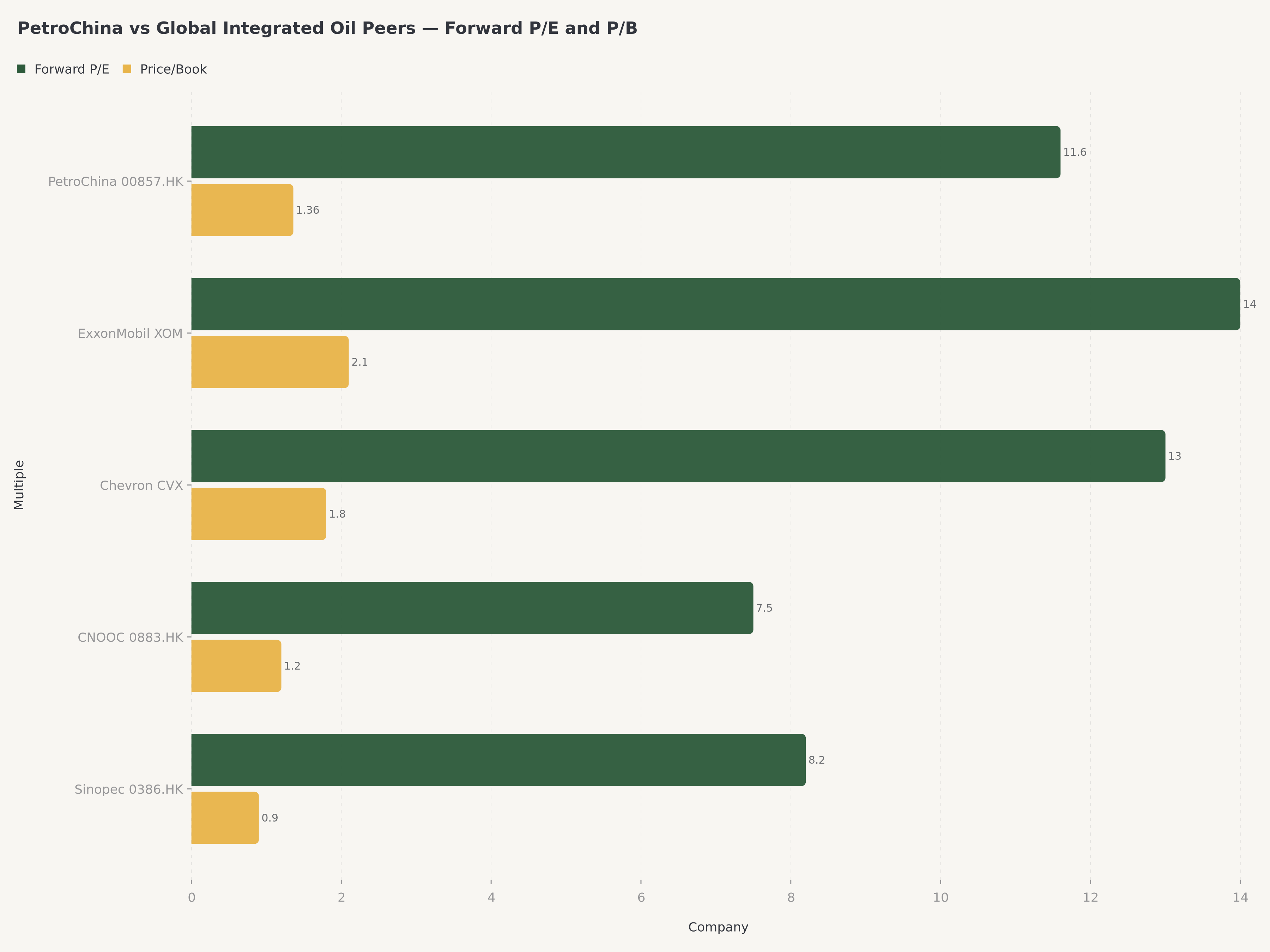

全球同行的對比進一步清晰了這一圖景。在 11.00 港元,中國石油的遠期市盈率約為 11.6 倍,市淨率為 1.36 倍。ExxonMobil 的遠期市盈率約為 14 倍,市淨率為 2.1 倍;Chevron 遠期市盈率約 13 倍,市淨率為 1.8 倍。中國石油的折價部分源於中國風險溢價(可以理解),部分反映了較低的自由流通量及海外投資者的股息稅損耗 —— 但按市淨率調整後的 ROIC 來看,相較於全球巨頭,它並不算貴,且股息增長率明顯更高。

除了國內 H 股板塊(中石化 0386.HK, 中海油 0883.HK)和美國超級巨頭(XOM, CVX)外,另外兩個同行群體也是有用的參考。歐洲綜合巨頭 —— 殼牌 (Shell) 和道達爾 (TotalEnergies) —— 遠期市盈率為 9–11 倍,股息率為 4–5%,是中國石油最接近的「價值 + 收益」參照,儘管它們沒有國家安全使命。全球國家背景的綜合同行 —— 沙特阿美 (Saudi Aramco) 和 Equinor —— 提供了最相關的治理與收益基準:尤其是沙特阿美,其溢價倍數(遠期市盈率約 15 倍)反映了其股息率和國家關聯的穩定性,中國石油在派息紀律上正接近這一基準,但在倍數上尚未企穩。A 股對應標的 (601857.SS) 較 H 股溢價估計達 30–45%,反映了內地散戶資金動態、不同的股息扣稅(內地投資者免於 10% 的 H 股扣稅)以及國內 ETF 的指數權重需求;360 報告中雖未披露具體的 A/H 溢價,但它是交叉上市配置者的重要考量因素。

風險

該邏輯並非沒有重大風險,Edgen 360° 報告明確指出了最重要的幾點。

1. 油價崩盤。 這是最大的短期風險。Edgen 360° 報告的災難情景(10% 概率)設想了荷姆茲海峽達成和平協議並伴隨全球經濟急劇減速,導致布蘭特原油跌破 70 美元/桶。在這種環境下,中國石油的上游利潤將大幅萎縮,股價可能會回落至 8.50 港元左右。

2. 地緣政治不連續性。 中國石油的國際業務 —— 尤其是通過中國石油集團在伊拉克、中亞和東非的上游資產敞口 —— 面臨突發制裁、徵收或中斷的尾部風險。荷姆茲海峽脆弱的平衡是眼前之憂,但中美戰略競爭帶來的中期風險也不容忽視。

3. 轉型執行風險。 牛市情景取決於中國石油能否按既定時間表交付「十五五規劃」 —— 將新能源產量佔比從約 4.5% 提升至 6.2%,完成崑崙大模型的規模化整合,並將 5000 億人民幣的「數智化轉型」資本支出轉化為可見的經營槓桿。任何失誤、成本超支或時間延誤都將驗證基準情景 (25%) 而非牛市情景 (40%)。

4. 監管與定價不利因素。 作為中央企業,中國石油受國內成品油限價和天然氣調價監管的影響,當投入成本飆升時,利潤空間可能會被壓縮。銷售部門在原油價格快速上漲期間特別容易受到零售價格控制的影響。

5. 對母公司的依賴。 中國石油集團約 80% 的持股既是優勢(與國家重點保持一致),也是治理風險(可能存在關聯交易或以對中小股東非最優的價格進行資產注入)。歷史上這一風險管理良好,但結構上依然存在。

6. 匯率與股息稅損耗。 香港上市的 H 股對海外持有者徵收 10% 的股息預扣稅,且受人民幣/港元匯率波動影響,相對於標題數字,這會使非內地投資者的實際收益率降低約 30–50 個基點。

12 個月催化劑路線圖

12 個月的評級需要 12 個月的催化劑路徑。除了即將發佈的一季度財報(2026 年 4 月 30 日 —— 關注管理層對新能源資本支出進度、天然氣利潤軌跡及「十五五規劃」早期執行的評論)外,四個中期催化劑應能讓該邏輯持續到年底:

- 中期股息宣佈 (2026 年 8 月)。 中國石油通常在 8 月底發佈半年報時宣佈中期股息。鑒於 2025 財年的派息軌跡(全年股息同比增長 54.7%),中期分紅的提升將直接驗證牛市邏輯中「提高派息率」的支柱。

- 納入央企市值管理。 北京持續要求中央企業將市值管理列入明確的考核指標(基於價值的評估、回購、股息紀律);中國石油若被正式列入擴大的試點名單,將進一步強化股息底價的敘事。

- 一季報後的 ETF 權重調整。 4 月 30 日發佈業績後,恒生中國企業指數 (HSCEI)、MSCI 中國指數和中證能源指數的再平衡窗口可能會產生增量被動需求 —— 機構持股比例在 2025 年已從約 83.8% 升至 85% 以上,進一步的權重上調是有可能的。

- 天然氣價格改革 (根據行業報告預期在 2026 年三季度)。 行業研究持續關注可能在 2026 年三季度宣佈的天然氣價格改革,這將直接影響 2025 財年經營利潤增長 62.7% 的那個部門的利潤結構。有利的改革將有力支持牛市情景;推遲或力度不足的改革則會限制估值擴張。

結論

在 11.00 港元的價位,對應 11.80 港元的概率加權 12 個月目標價,中國石油已不再是 2025 年初 5-6 港元時的深度價值逆轉股。相反,它是一家偽裝成週期股的高質量複合增長企業:一個擁有國家支持、下游利潤不斷改善、天然氣銷售引擎實現 62.7% 經營利潤增長、資產負債率不斷下降、股息率為 4.1% 且五年複合增長率為 14.6%、管理層明確承諾未來分配超過 50% 自由現金流的綜合能源平台。

「跑贏大市」評級反映了這種平衡:在牛市情景下,該股在未來 12 個月內仍能提供 10–15% 的總回報,下行空間受政策支持的股息底價結構性限制,且概率加權後的收益為正。它不是目前香港市場上確定性最高的交易 —— 這一榮譽屬於那些擁有更純粹 AI 或消費敘事的公司 —— 但對於關注收益和中國宏觀配置平衡的投資組合而言,中國石油提供的收益、質量和期權價值的結合是全球石油巨頭在同類估值下難以複製的。

建議在回調至 10.00 港元或以下時買入。持股待業績。考慮在布蘭特原油階段性走強時於 12.50 港元上方減倉,並在地緣局勢緩和引發的回調中重新加倉。

常見問題 (FAQ)

問:中國石油目前的股息率是多少,是否可持續?

基於 2025 全年每股 0.45 港元的股息和 2026 年 4 月 13 日 11.00 港元的參考價,滾動股息率約為 4.1%。其可持續性受 54.7% 的派息對自由現金流比率、15.2% 的自由現金流收益率以及 36.4% 的資產負債率支撐。五年每股股息複合增長率為 14.6%。

問:中國石油與中國海油 (0883.HK) 和中國石化 (0386.HK) 相比如何?

中國石油是香港上市的三大中國石油巨頭中最具多元化的一家,擁有最大的天然氣銷售部門和最廣泛的下游佈局。中海油是純粹的海上勘探與生產公司,對油價敏感度更高,通常標題股息率也更高。中石化則側重下游,擁有最大的煉油能力。中國石油提供了最平衡的風險敞口和最強的新能源轉型敘事。

問: 「十五五規劃」對中國石油意味著什麼?

中國的五年規劃週期為國企設定了戰略重點。對於中國石油,「十五五」週期(2026-2030年)強調國內天然氣擴張、AI 賦能的運營效率(通過崑崙大模型)以及將新能源產量佔比從約 4.5% 提升至 6.2% 的目標。該計劃設定了管理層資本支出和盈利指引的內部基準。

問:中國石油是布蘭特原油價格的代名詞嗎?

部分是。上游盈利隨布蘭特油價波動,但其綜合模型 —— 煉油、銷售和天然氣銷售部門貢獻了超過 40% 的經營利潤 —— 減弱了大宗商品價格的傳導。歷史上,該股對布蘭特原油的貝塔係數在 0.5–0.7 區間,低於純上游公司。

問:中國石油與 ExxonMobil 和 Chevron 的估值相比如何?

在 11.00 港元,中國石油的遠期市盈率約為 11.6 倍,市淨率為 1.36 倍,低於 ExxonMobil(約 14 倍遠期市盈率,2.1 倍市淨率)和 Chevron(約 13 倍遠期市盈率,1.8 倍市淨率)。折價反映了與中國相關的地緣政治風險溢價、股息稅損耗以及中國石油集團 80% 持股導致的自由流通量限制。從風險調整後的估值來看,中國石油處於合理至略微便宜的水平。

問:下一個催化劑是什麼?

2026 年 4 月 30 日的一季報是眼前的催化劑。縱觀 12 個月,其他催化劑包括 2026 年 8 月的中期股息宣佈、可能被納入擴大的央企市值管理計劃、一季報後的 ETF 權重調整(HSCEI, MSCI 中國, 中證能源),以及預計在 2026 年三季度宣佈的天然氣價格改革。

免責聲明

本文由 Edgen.tech 編寫,僅供參考,不構成投資建議、推薦或買賣任何證券的邀約。所有數據均來自 2026 年 4 月 11 日的 Edgen 360° 中國石油報告、中國石油 2025 財年年度業績公告(2026 年 3 月 27 日)及公開券商研究。目標價基於概率加權,並可能隨新信息而變化。過往業績不代表未來表現。讀者在做出投資決策前應諮詢專業財務顧問。Edgen.tech 及作者可能持有文中提及的證券頭寸。

投資這事,終於不用一個人了

免費試用 Edgen。不用信用卡,不綁約