サマリー

- テスラはFY2025に上場以来初の年間売上高減少を記録し、総売上高はBYDをはじめとする中国EV メーカーとの競争激化の中で前年比2.93%減の948億ドル、車両納入台数は9%減の164万台となった。

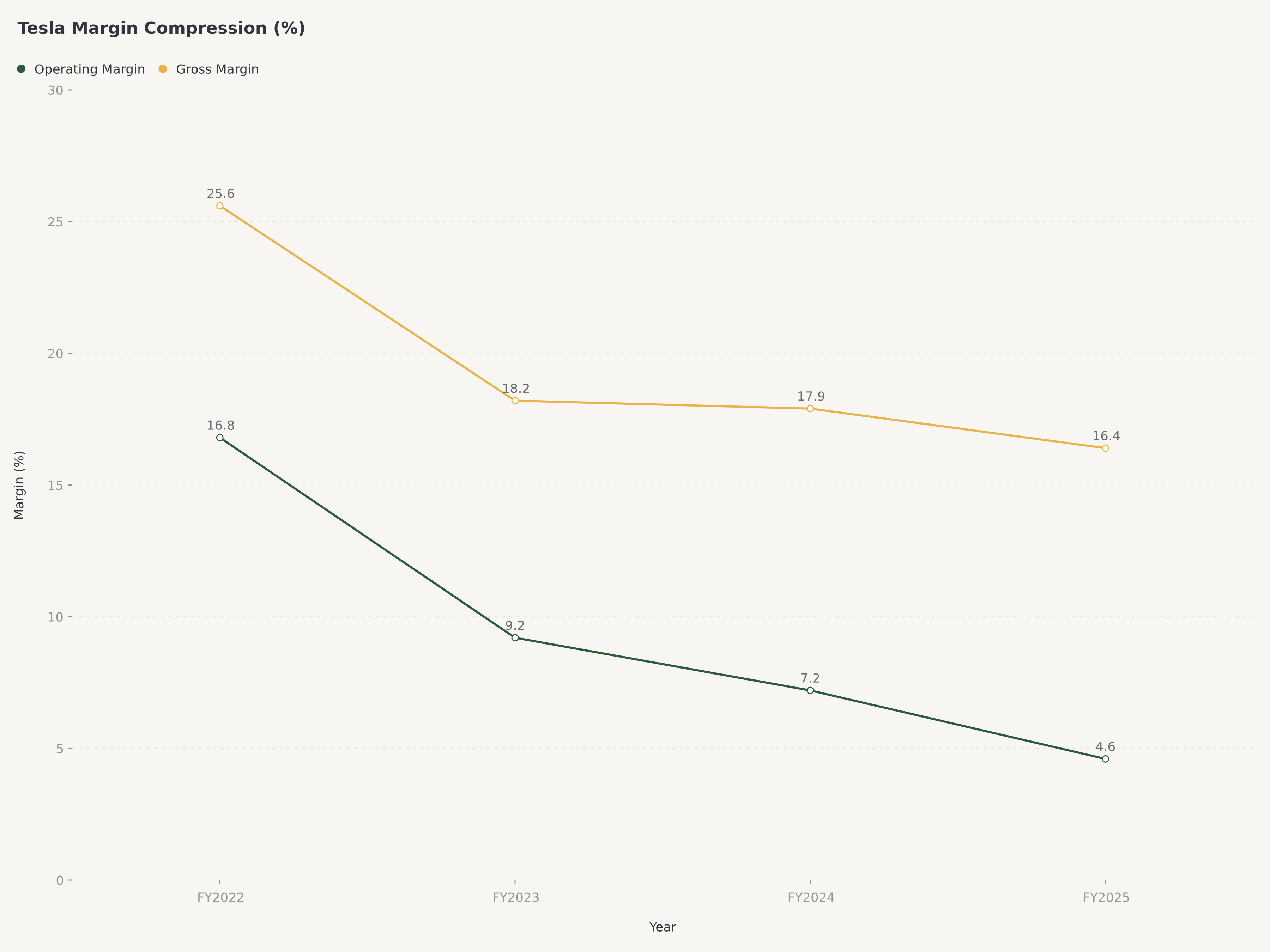

- GAAP営業利益率はFY2024の7.2%から4.6%に縮小し、自動車部門粗利益率は約16.4%に低下した。これは積極的な値下げ、投入コストの上昇、刷新されたModel Yの生産立ち上げ待ちのラインナップを反映しており、今後2四半期で反転する可能性は低い。

- エネルギー発電・蓄電部門は真の好材料として浮上し、前年比27%成長の128億ドルを達成、現在は総売上高の13%超を占め、コモディティ化が進む乗用EV市場からの構造的な事業多角化を提供している。

- 当社はテスラにHold評価、目標株価$380を付与する。これは現在の株価$345.62から約10%の上昇余地を示すが、約110倍の予想PER(コンセンサスNon-GAAP EPS基準)がロボタクシー、Optimus、FSD収益化への相当な実行を既に織り込んでおり、短期的なファンダメンタルズ悪化に対する安全余裕度は限定的である。

マクロ・セクター環境:EV価格戦争が競争環境を再編

グローバルEV産業は、2021-2022年のテスラ($TSLA)のマージンピーク期を特徴づけた供給制約環境とは根本的に異なる競争態勢で2026年に突入した。グローバルEV普及率は中国や西欧などの主要市場で25%の閾値を超え、業界はアーリーアダプター成長段階から、価格、販売網密度、漸進的な機能差別化が市場シェアを決定する大衆市場競争段階へと移行した。世界最大のEV市場である中国はグローバルBEV販売台数の60%以上を占め、2025年にグローバルEV納入台数でテスラを上回ったBYDを筆頭に、数十の国内メーカーが価格、航続距離、技術刷新サイクルで激しく競争するマージンの修羅場となっている。

マクロ経済環境が複雑さを加えている。金利は2024年のピークから低下傾向にあるものの、2020-2021年のEV需要を爆発的に押し上げたゼロ金利環境と比較すると依然として高水準にある。車両の取得可能性は制約要因となっている:米国における新車EVの平均取引価格は依然として45,000ドルを超えており、現在の融資金利での月額支払いが需要の弾力性を抑制している。同時に、次期米国政権のEV補助金や排出規制に関する政策シグナルは依然として曖昧であり、国内需要予測に追加の不確実性レイヤーを生み出している。テスラにとって、この環境は需要が供給を上回る楽な価格決定力の時代が確実に終了し、運営効率と製品投入速度が生存に不可欠な競争現実に取って代わられたことを意味する。

テスラの変革:EV専業企業からエネルギー・自律プラットフォームへ

テスラの投資テーゼは過去3年間で深い構造的進化を遂げており、同社を自動車メーカーとしてのみ評価する投資家は不完全な姿を分析していることになる。CEOイーロン・マスクとCFO Vaibhav Tanejaの下、テスラは4つの事業ベクトルに意図的にポジショニングしてきた:車両製造、エネルギー発電・蓄電、自動運転・ロボタクシーサービス、そしてヒューマノイドロボット。戦略的論理は一貫している——各ベクトルはテスラのバッテリー技術、パワーエレクトロニクス、AIおよび機械学習、垂直統合製造におけるコアコンピテンシーを活用する。

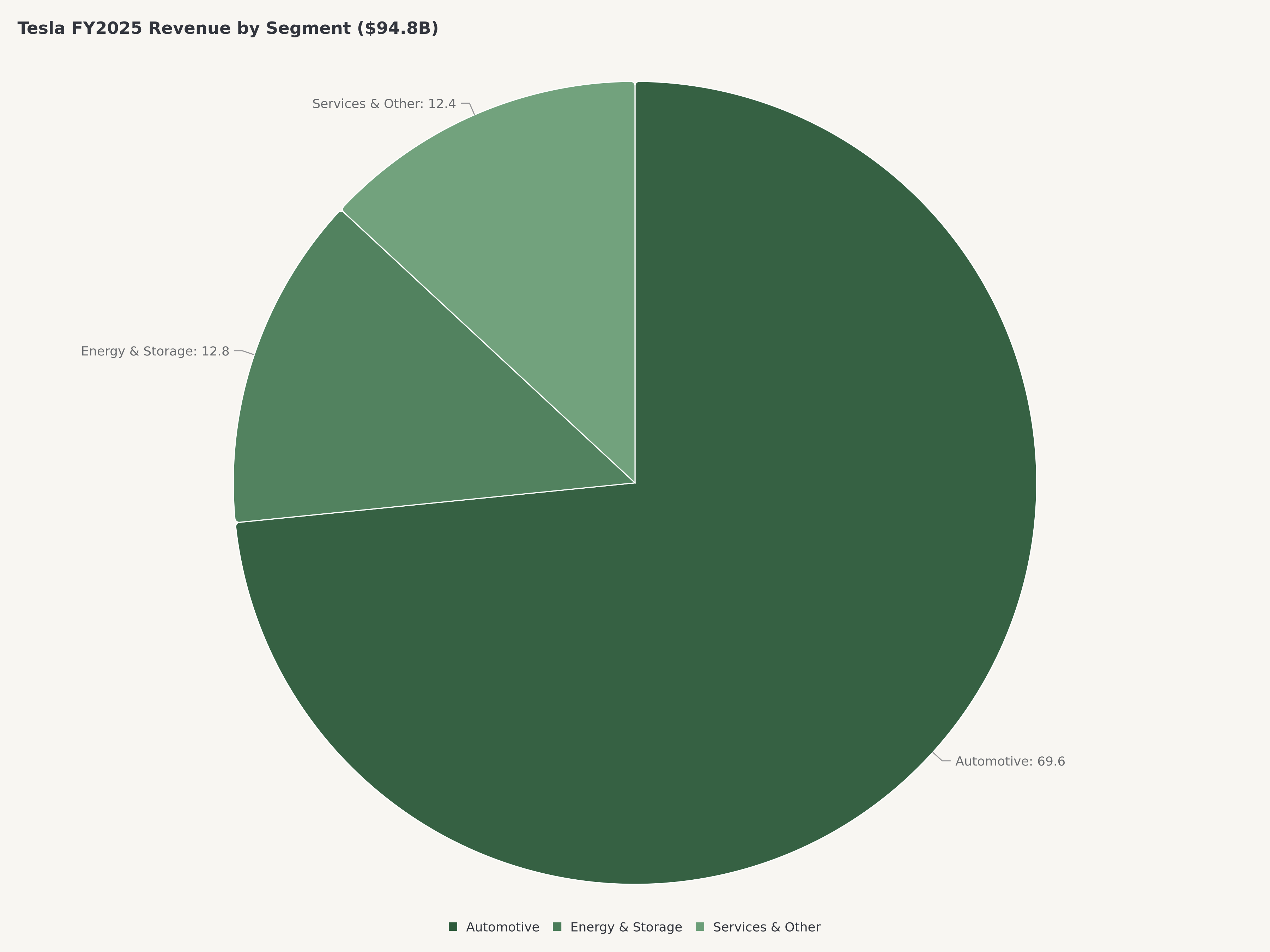

車両事業は依然として売上のアンカーであり、FY2025総売上948億ドルのうち約770億ドルを貢献した。しかし、限界的な投資価値をますます牽引しているのは非車両部門である。エネルギー発電・蓄電部門はFY2025に128億ドルの売上を達成し、前年比27%増加した。これはユーティリティ規模のMegapackバッテリー蓄電の配備加速と成長するソーラールーフ事業が牽引した。テスラエネルギーの粗利益率は一貫して拡大し、現在は自動車部門を上回っている——これはエネルギー事業が2-3年以内に同社の最高品質の収益源になり得ることを示唆する注目すべき逆転である。

自動運転イニシアチブ——FSD(Full Self-Driving)ソフトウェアと今後登場するロボタクシープラットフォームを中心に——は、テスラのバリュエーションにおける最大の単一オプショナリティの源泉である。テスラのカスタムAIトレーニングインフラ——NVIDIA ($NVDA)のGPUとTSMC ($TSM)が製造するチップをベースに——は、同社の自律走行への野心の核心であるFSDニューラルネットワーク開発を支えている。現在広範にリリースされているFSD v13は、無介入走行マイルで意味のある改善を示しており、計画されているロボタクシーサービスの開始は、テスラのユニットエコノミクスをハードウェア型からプラットフォーム型に変革する、経常的でソフトウェアマージン水準の収益ストリームを解放する可能性がある。テスラのヒューマノイドロボットプログラムであるOptimusはまだプロトタイプ段階だが、汎用ロボティクスが2028-2030年の時間軸で商業的実用性を達成すれば、数兆ドル規模の潜在的なTAMを表す。

業績:FY2025および2025年第4四半期

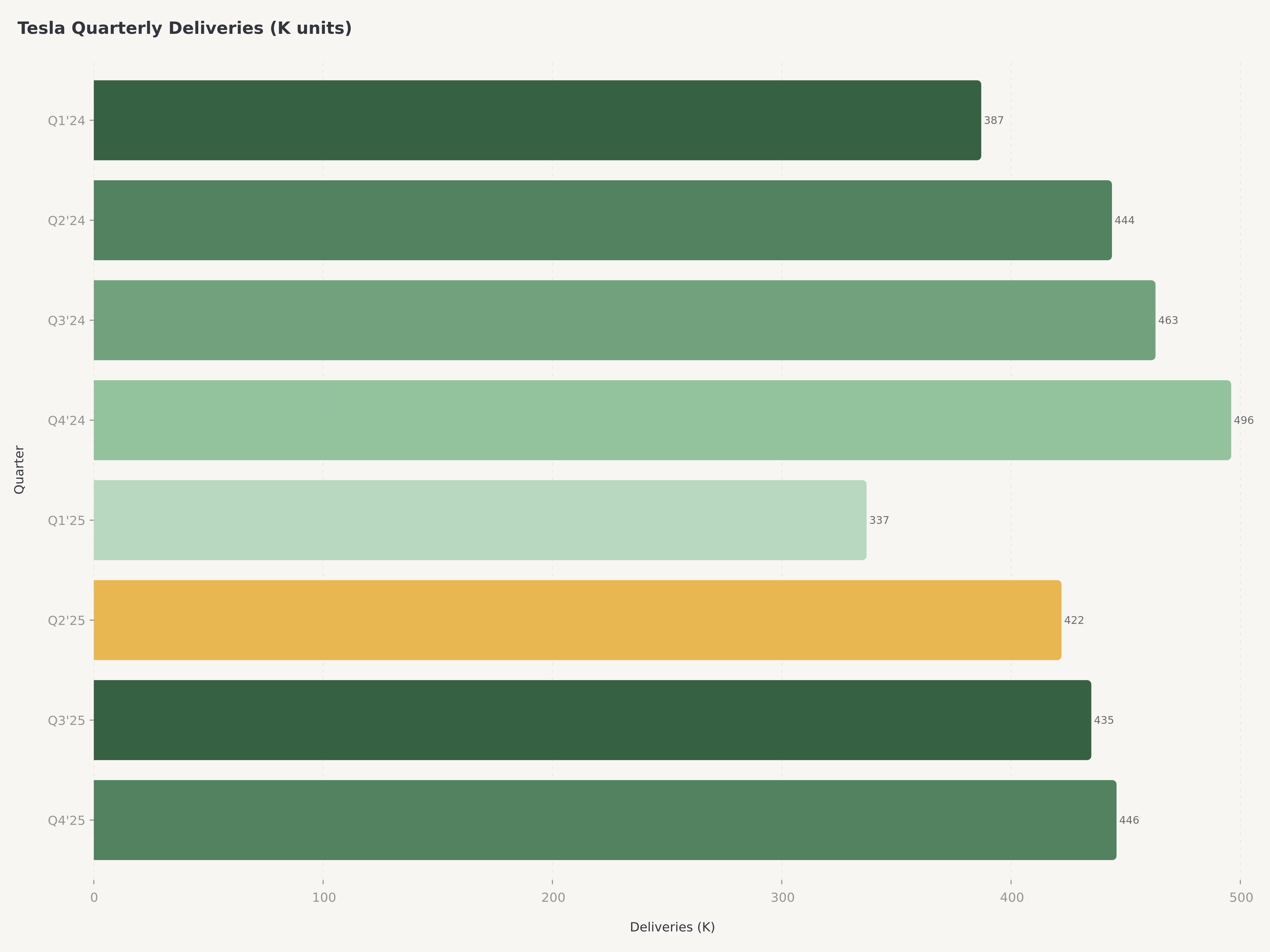

2026年1月に発表されたテスラのFY2025業績は、投資家が年間を通じて追跡してきたマージン圧縮を確認した。総売上948億ドルはFY2024の977億ドルから2.93%減少した——テスラの上場企業としての初めての年間売上減少である。減少は完全に自動車部門によって牽引され、グローバルな値下げに伴う平均販売価格の低下と、低価格帯のModel 3およびModel Y派生モデルへの納入ミックスシフトが原因である。FY2025の納入台数164万台はFY2024の181万台から9%減少し、競争圧力と刷新されたModel Y生産立ち上げ前の移行期間の両方を反映している。

2025年第4四半期の売上243億ドルは第3四半期から逐次悪化を示し、主要施設での更新されたModel Y向け生産切り替えが自動車納入台数に影響した。FY2025の四半期推移は課題を示している:第1・第2四半期は残存する価格安定性の恩恵を受けたが、第3・第4四半期は中国と欧州での競争的な値下げと需要正常化の全面的な影響を反映した。

指標 | FY2025 | FY2024 | 前年比変化 |

総売上高 | $94.8B | $97.7B | -2.93% |

自動車売上高 | ~$77.0B | ~$82.4B | -6.5% |

エネルギー・蓄電売上高 | $12.8B | $10.1B | +27% |

車両納入台数 | 1.64M | 1.81M | -9% |

GAAP営業利益率 | 4.6% | 7.2% | -260bps |

GAAP純利益率 | ~6% | ~8% | -200bps |

マージン実績が投資家の主要な懸念領域であった。GAAP営業利益率はFY2024の7.2%から4.6%に縮小し、平均販売価格の低下、工場拡張に伴う減価償却費の増加、FSDおよびOptimus開発プログラムに関連するコスト上昇が要因である。連結ベースの粗利益率29.8%はセグメント間の大きな乖離を覆い隠している:自動車部門の粗利益率は約16.4%に低下し、従来の自動車メーカーにとっては経営困難水準だが、テスラの垂直統合コスト構造とディーラーマージン不要という特性を考慮すれば、依然として持続可能である。対照的に、エネルギー部門の粗利益率は拡大して現在25%を超えており、Megapackのスケール化における良好なユニットエコノミクスを反映している。

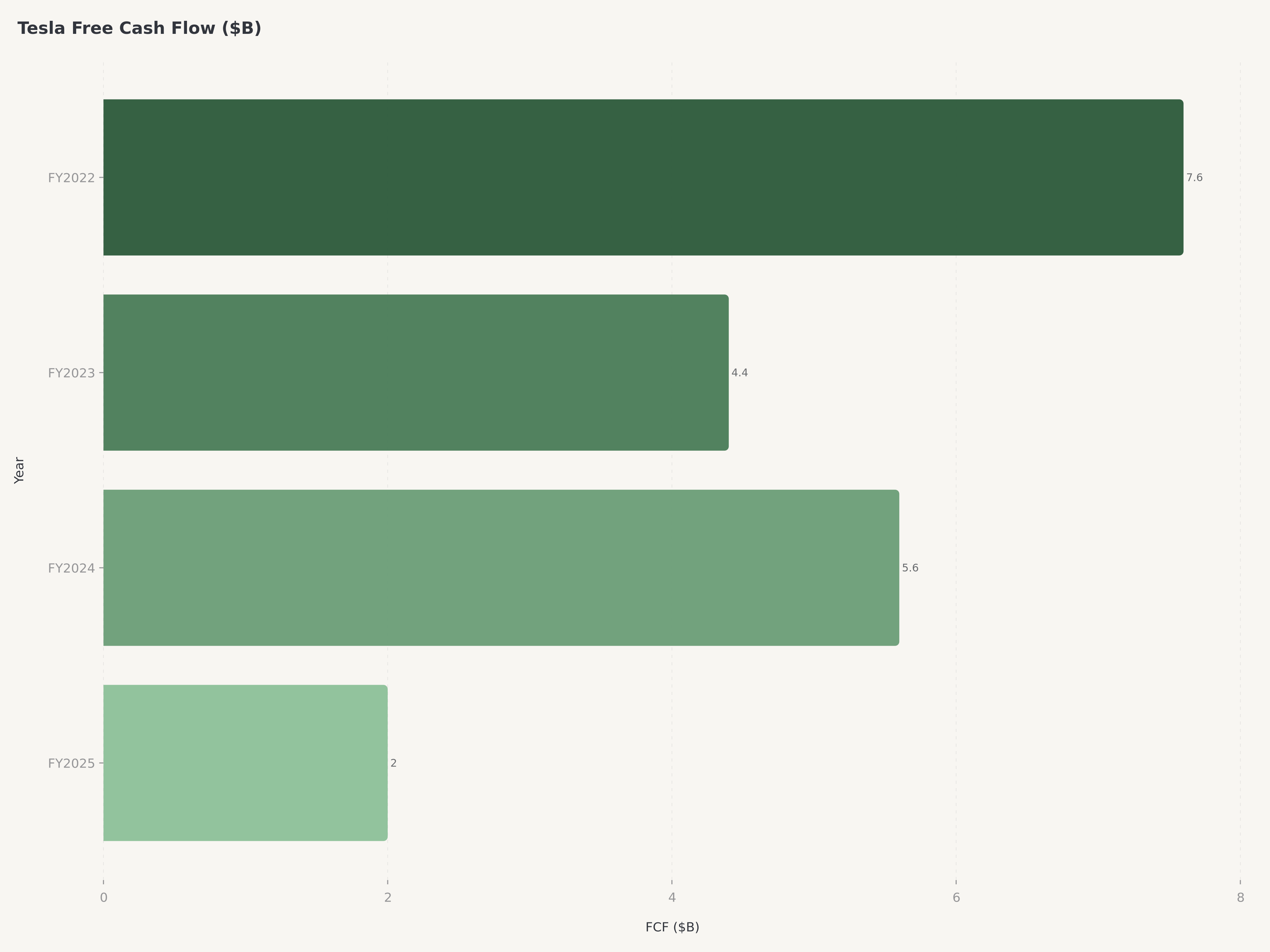

フリーキャッシュフロー(FCF)創出は大幅に悪化し、FY2025は約20億ドルと前年の56億ドルから減少した。圧縮はマージン低下に伴う営業キャッシュフローの減少と、新生産能力、ロボタクシープラットフォーム、Optimus開発への設備投資増加の両方を反映している。経営陣はFY2026の設備投資を200億ドル超とガイダンスしており、この数字が実現すれば、売上の大幅な回復がない限り、FCFはほぼ確実にマイナスに転じる。

しかし、バランスシートは依然として堅固である。テスラはFY2025末時点で441億ドルの現金および有価証券を保有し、負債資本比率は約0.10、流動比率は2.16である。この財務ポジションは、現在の金利環境において外部資金調達なしに自律走行とエネルギー分野への資本集約的投資に十分な余裕を提供する——これは決定的な優位性である。

EVとエネルギーの詳細分析:2つの事業、2つの軌跡

コア自動車事業は、景気循環的な需要パターンを超えた構造的課題に直面している。テスラの車両ラインナップ——Model S、Model 3、Model X、Model Y——は競合製品に対して老朽化しており、刷新されたModel Yはようやくグローバルな生産立ち上げを開始したばかりである。一方、BYDは1万ドルのシティカーから15万ドルのラグジュアリーSUVまでのポートフォリオでテスラが製品を持たない価格帯で競争し、グローバルEV販売台数でテスラを上回った。特に中国では、現地メーカーが競争力のある航続距離、中国の消費者向けに最適化された優れたインフォテインメントシステム、積極的なリース・ファイナンスプログラムを提供しているため、テスラの市場シェアは着実に低下している。Cybertruckはメディアの大きな注目を集めたものの、財務状況を意味のある形で変えるだけの生産規模やマージンプロファイルをまだ達成していない。

価格環境は依然として厳しい。テスラは2024年と2025年を通じて複数回の値下げを実施し、マージンを犠牲にしてボリュームの防衛に成功した。自動車部門の粗利益率16.4%は2022年のピークから約10パーセントポイント低く、マージン回復は3つの要因に依存する:刷新されたModel Yが機能改善とBOM削減を通じてより高いASPを達成すること、次世代低価格プラットフォーム(2027年予定)が25,000ドル未満のコスト目標を達成すること、そしてレガシー自動車メーカーが排出基準を満たすためにクレジットを購入し続けることでFY2025に約28億ドルを貢献した規制クレジット収入が堅調に推移すること。

エネルギー発電・蓄電事業は根本的に異なる物語を語っている。売上128億ドル、前年比27%成長は、ユーティリティ規模のバッテリー蓄電向けMegapackの配備加速によって牽引されている。グローバルな再生可能エネルギー普及率の上昇と、電力網運営者が間欠性管理のためにバッテリー蓄電を必要としていることから、TAMは急速に拡大している。テスラエネルギーの競争優位性——ネバダギガファクトリーでの垂直統合バッテリーセル生産、独自のパワーエレクトロニクス、経常的なサービス収入を可能にする設置基盤——は持続的で拡大している。現在の成長軌道を維持すれば、FY2027までに年間売上200億ドルに達し、副次的事業から自動車と並ぶ収益ドライバーに変貌する可能性がある。

セグメント | FY2025売上高 | 成長率 | 粗利益率 | トレンド |

自動車 | ~$77.0B | -6.5% YoY | ~16.4% | 圧迫 |

エネルギー・蓄電 | $12.8B | +27% YoY | ~25%+ | 加速 |

サービス他 | ~$5.0B | ~横ばい | 低一桁 | 安定 |

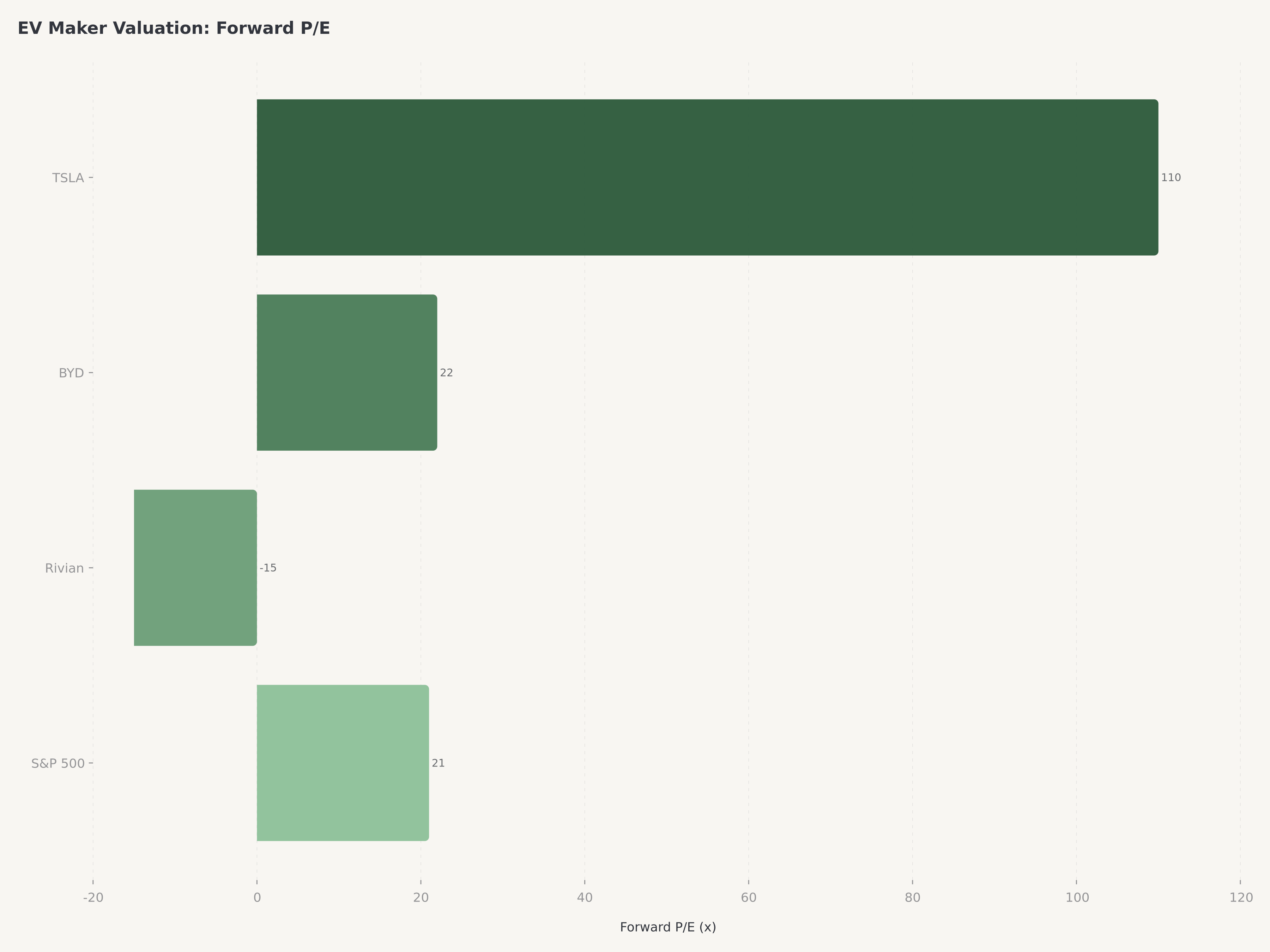

バリュエーション:並外れたプレミアムが並外れた期待を反映

いかなる従来型の指標で見ても、テスラのバリュエーションはグローバル株式市場で最も厳しい水準に位置する。株価$345.62、時価総額1.30兆ドルの水準で、テスラはFY2026コンセンサスNon-GAAP EPS約$3.15に対して約110倍の予想PERで取引されている。EV/EBITDA倍率は約65倍。これらのマルチプルは市場の誤りではない——テスラの価値が現在の自動車収益力ではなく、ロボタクシー、Optimus、エネルギー、FSD収益化に内在するオプショナリティにあるという投資家の集合的判断を反映している。

現在の水準での新規投資家にとっての根本的な課題は非対称性である。110倍の予想PERでは、複数のムーンショットイニシアチブでほぼ完璧な実行を要求され、現在の価格を正当化するだけでも、意味のある上昇余地の創出は言うまでもない。自動車事業に基づく従来型のDCFモデルは現在の株価を大幅に下回る本質的価値を算出する。ロボタクシーとOptimusの確率加重シナリオを組み込んで初めて、現在の市場価格に近づく。

当社はテスラのマルチプラットフォーム戦略に固有の幅広い結果分布を反映して、4つのシナリオをモデル化し、$380の目標株価を導出した。

シナリオ | 確率 | 主要前提 | 含意株価 |

強気:ロボタクシー成功裏に展開、FSDサブスク拡大、エネルギー$20B到達 | 20% | FY2027売上$130B、12%営業利益率 | $550 |

ベース上位:Model Y刷新が納入回復を牽引、エネルギー25%+成長 | 30% | FY2027売上$115B、8%営業利益率 | $420 |

ベース下位:自動車安定化、ロボタクシー2028年に延期、マージン横ばい | 35% | FY2027売上$105B、5%営業利益率 | $320 |

弱気:市場シェア喪失継続、ロボタクシー規制上の障害、FCFマイナス | 15% | FY2027売上$90B、3%営業利益率 | $180 |

**確率加重** | **100%** | **~$380** |

$380の目標株価は、現在の$345.62の株価から約10%の上昇余地を意味する。控えめな上昇余地は、現在のバリュエーションがロボタクシーとOptimusのタイムラインに対する相当な楽観論を既に織り込んでおり、短期的なファンダメンタルズ——特に自動車マージンの圧縮と200億ドルの設備投資プログラムに伴うマイナスFCF——が、自律走行の収益化で実質的な進展が見られるまで株価のリレーティング能力を制限する逆風となるという当社の見解を反映している。Hold評価は、現水準でのテスラの売却がロボタクシー配備成功時のステップファンクション的なリレーティングを逃す重大なリスクがある一方、購入には実行の失望に対する安全余裕度がほぼゼロのバリュエーションを受け入れる必要があることを認識している。

リスク

競争激化と市場シェア侵食。 テスラのグローバルEV市場における支配的地位は、中国メーカーの台頭、特に2025年のEV総納入台数でテスラを上回り、東南アジア、欧州、中南米への積極的な拡大を続けるBYDによって構造的に挑戦されている。BYDの垂直統合サプライチェーン——ブレードバッテリー技術による自社バッテリーセル生産を含む——は、テスラがさらなるマージン犠牲なしには対抗できない価格帯を可能にしている。中国ではテスラの市場シェアは5四半期連続で低下しており、刷新されたModel Yはこの傾向を反転させる説得力のある差別化を示す必要がある。2027年に予定されている次世代低価格プラットフォームが遅延するか、25,000ドル未満の価格目標を達成できない場合、テスラは大衆市場化が進む業界でプレミアム専業ブランドとして構造的にポジショニングされるリスクがある。

イーロン・マスク集中リスクと資本配分。 テスラのコーポレートガバナンスは、定量化が困難だが無視できない独特のリスク要因を呈している。CEOイーロン・マスクがSpaceX、xAI、The Boring Companyを同時に率い、政府顧問の役割にも関与していることは、1.3兆ドル企業のCEOとしては前例のない注意力配分の課題を生み出している。2024年以降のガバナンス改革にもかかわらず、取締役会はマスクと密接に連携しており、資本配分決定に対する独立した監督に疑問を投げかけている——特に同社がFY2026に自動車、エネルギー、ロボタクシー、Optimusにわたって200億ドル超の設備投資を投入する中、後者2つの短期的な収益可視性は限定的である。マスクのテスラ運営への関与度の低下、または他の事業での重大な悪影響事象は、テスラ株主に重大なセンチメントおよび運営リスクをもたらし得る。

自動運転における規制・技術の不確実性。 ロボタクシーテーゼ——テスラの時価総額プレミアム(従来の自動車メーカーの倍率に対する)の相当部分を占める——は、規制承認タイムラインと技術的準備度という二重のリスクに直面している。テスラのカメラのみの自動運転アプローチは、LiDARベースのシステムと比較してコスト優位性があるが、大規模な無監視自律運行に必要な安全実績をまだ示していない。ロボタクシーサービスの規制フレームワークは管轄区域ごとに大きく異なり、早期配備中の注目度の高い安全事故は承認タイムラインを数年遅らせる可能性がある。Alphabetが支援するWaymoは、根本的に異なるセンサー構成で既に米国の複数都市で商業的なロボタクシー運営を達成しており、規制当局がテスラのアプローチを評価する際に使用する可能性のある競争ベンチマークを生み出している。FSD v13の現在の能力と量産規模での真のLevel 4/5自律走行との間のギャップは依然として不確実であり、投資家は事実上、量産規模で未だ実証されていない技術的成果に対して対価を支払っていることになる。

結論

$345.62のテスラは株式市場で最も分析的に困難な問題の一つを提示している。短期的なファンダメンタルズは明確に悪化している——会社史上初の売上減少、営業利益率4.6%への圧縮、納入台数9%減少、そして過去最大の資本集約的投資サイクルに着手する中でFCFがゼロに接近。これらは通常、1.3兆ドルの時価総額と110倍の予想PERを付与される株式の特性ではない。

しかし、テスラは典型的な株式ではない。ロボタクシープラットフォーム、Optimusヒューマノイドロボット、大規模エネルギー蓄電、FSDサブスクリプション収益化に内在するオプショナリティは、結果の分布が極めて広いことを意味する。これらのイニシアチブのいずれか一つでもマスクが示したタイムラインで商業規模を達成すれば、現在のバリュエーションは保守的であったと証明され得る。いずれも達成されないか、タイムラインが2年以上遅れれば、株価は重大な下方リスクに直面する。当社はテスラにHold評価、$380の目標株価(約10%の上昇余地)を付与し、既存ポジションを保有する投資家は維持し、新規資本はファンダメンタルズの変曲点またはより魅力的なエントリーポイントを待つことを推奨する。

より強い短期ファンダメンタルズを持つAI駆動の技術サイクルへのエクスポージャーを求める投資家向けに、TSMCの業績が裏付けるAMDのAIチップポジショニングに関する当社の分析は、半導体とAIインフラの交差点に位置する企業を検証している。サブスクリプションモデルの収益変革の対照的な事例として、当社のNetflix分析は、広告ティアの収益化がストリーミング経済をどのように再編しているかを探る。より伝統的なバリュエーション指標でクリーンエネルギーおよびコモディティへのエクスポージャーに関心のある投資家向けに、当社のアルコア分析は、グリーンエネルギー転換の恩恵を受けるアルミニウム生産者をカバーしている。

よくある質問

2026年にテスラ株は良い投資か?

短期的なファンダメンタルズの悪化と重大な長期オプショナリティの間の緊張から、テスラは2026年においてBuyではなくHoldの機会を提示している。FY2025の売上高は948億ドルに2.93%減少し——同社史上初の年間減少——、GAAP営業利益率は7.2%から4.6%に圧縮された。FY2026コンセンサスNon-GAAP EPS $3.15に対して約110倍の予想PERでは、ロボタクシー、Optimus、FSD収益化への相当な実行を織り込んでおり、安全余裕度は限定的である。当社の$380目標株価は現在の$345.62から約10%の上昇余地を意味する。既存ポジションの投資家はオプショナリティへのエクスポージャーのために保持すべきだが、新規資本はファンダメンタルズの改善またはより魅力的なバリュエーションでの参入を待つべきである。

テスラのエネルギー事業は自動車部門と比べてどのように推移しているか?

テスラのエネルギー発電・蓄電部門は同社最強の成長ベクトルとして浮上し、FY2025に128億ドルの売上——前年比27%増——を達成した一方、自動車部門の売上は6.5%減少した。エネルギー部門は現在、総売上の13%超を占め、決定的に重要なのは粗利益率が25%を超え、自動車部門の約16.4%を大幅に上回っていることである。この部門の成長はグローバルな再生可能エネルギー普及率の上昇に伴い加速するユーティリティ規模のMegapack配備に牽引されている。現在の成長軌道が維持されれば、エネルギー部門はFY2027までに年間売上200億ドルに達し、補助的事業から競争が激化する乗用EV市場へのテスラの依存度を実質的に低減する同等の収益ドライバーに変貌する可能性がある。

テスラのロボタクシーのタイムラインとは何か、なぜ株価に重要なのか?

テスラのロボタクシーイニシアチブは同社の長期バリュエーションにおいて最も重要な単一変数と言える。FSD v13技術と専用ロボタクシー車両を活用した自律配車サービスの計画された開始は、ハードウェアマージンの車両販売からソフトウェアマージンの経常収益への潜在的な移行を意味し、テスラのユニットエコノミクスを根本的に変革し、プレミアムマルチプルを正当化する。しかし、タイムラインは不確実なままである。FSD v13は無介入走行マイルで意味のある改善を示しているが、現在の能力と無監視の商業運行に必要な真のLevel 4/5自律走行との間のギャップは確定的に埋められていない。規制承認のタイムラインは管轄区域によって異なり、Waymoは異なる技術的アプローチで既に米国の複数都市で商業運行を達成し、テスラが満たすか超える必要がある競争・規制ベンチマークを生み出している。

テスラのマージンはなぜ低下しているのか、回復は可能か?

テスラのマージン低下は3つの圧力の収束を反映している:激化する競争(特に中国のBYD)に対してボリュームを守るための積極的な値下げ、工場拡張投資に伴う減価償却費の増加、FSDとOptimus開発プログラムの研究開発費の上昇。GAAP営業利益率はFY2024の7.2%からFY2025の4.6%に低下し、自動車粗利益率は約16.4%に低下した——テスラが需要超過供給の価格決定力を享受していた2022年のピークから約10パーセントポイント低い。回復は、刷新されたModel Yが機能改善と低BOMを通じてより高いASPを達成すること、エネルギー部門がより高マージンの売上ミックス貢献者として成長を続けること、FSDサブスクリプション収入がほぼ100%粗利益率のソフトウェアストリームとして拡大することに依存する。FY2026の200億ドル設備投資計画は短期的にFCFをさらに圧迫し、その後これらのイニシアチブが2027-2028年にマージン回復に寄与し始める可能性がある。

テスラはBYDや他のEV競合と比べてどうか?

テスラとBYDは根本的に異なる競争モデルを代表している。テスラは焦点を絞った製品ラインナップ(Model S/3/X/YとCybertruck)、垂直統合製造、エネルギー蓄電とソフトウェア(FSD)からの重要な収益を持つプレミアムEVおよびテクノロジープラットフォーム企業として運営されている。2025年のグローバルEV納入台数でテスラを上回ったBYDは、約1万ドルのシティカーから15万ドルのラグジュアリーSUVまでのフルスペクトラム自動車ポートフォリオを運営し、垂直統合バッテリー生産(ブレードバッテリー)によりテスラが低価格帯で対抗できないコスト優位性を実現している。テスラの優位性はブランドプレミアム、スーパーチャージャーネットワーク、FSD技術、エネルギー蓄電規模にある。BYDの優位性は製造コスト、製品幅、中国市場での支配的ポジショニングにある。競争ダイナミクスは、両社が共存できるが、テスラはプレミアムポジショニングを守り、BYDは大衆市場ボリュームを獲得するという市場をますます示唆している——この棲み分けはテスラの納入成長軌道とマージンプロファイルに重大な含意を持つ。

免責事項:本記事は情報提供のみを目的としており、投資助言、推奨、または有価証券の売買の勧誘を構成するものではありません。分析は公開日時点で公開されている情報に基づく著者の見解を表しています。財務データはテスラのSEC提出書類、決算発表、第三者調査に基づいています。過去の実績は将来の結果を保証するものではありません。投資家は投資判断を行う前に独自のデューデリジェンスを実施し、適格な財務アドバイザーにご相談ください。Edgen.techおよびそのアナリストは、本記事で議論される有価証券のポジションを保有している場合があります。

紹介