Tóm tắt

- Monad tự hào có sức mạnh nền tảng vượt trội, được hỗ trợ bởi một đội ngũ đẳng cấp thế giới với kinh nghiệm độc đáo trong giao dịch tần số cao (HFT) và khoản tài trợ đáng kể 244 triệu USD từ các công ty đầu tư mạo hiểm hàng đầu.

- Đà phát triển trước khi ra mắt của dự án rất đáng chú ý, với một cộng đồng lớn và gắn kết, một câu chuyện mạnh mẽ và một đội ngũ đối tác hệ sinh thái chiến lược vững chắc.

- Monad trình bày một giải pháp hấp dẫn và đầy hứa hẹn cho các hạn chế về khả năng mở rộng lâu nay của EVM, có khả năng mở khóa một thế hệ ứng dụng phi tập trung thông lượng cao mới.

- Mặc dù con đường phía trước tiềm ẩn những rủi ro cố hữu, đặc biệt là liên quan đến việc thiếu rõ ràng công khai về tokenomics của nó, nhưng những thế mạnh cốt lõi của dự án định vị nó cho một tương lai rất hứa hẹn.

Phân tích Nền tảng & Chiến lược

Tầm nhìn của Monad & Sự phù hợp với Nhà đầu tư

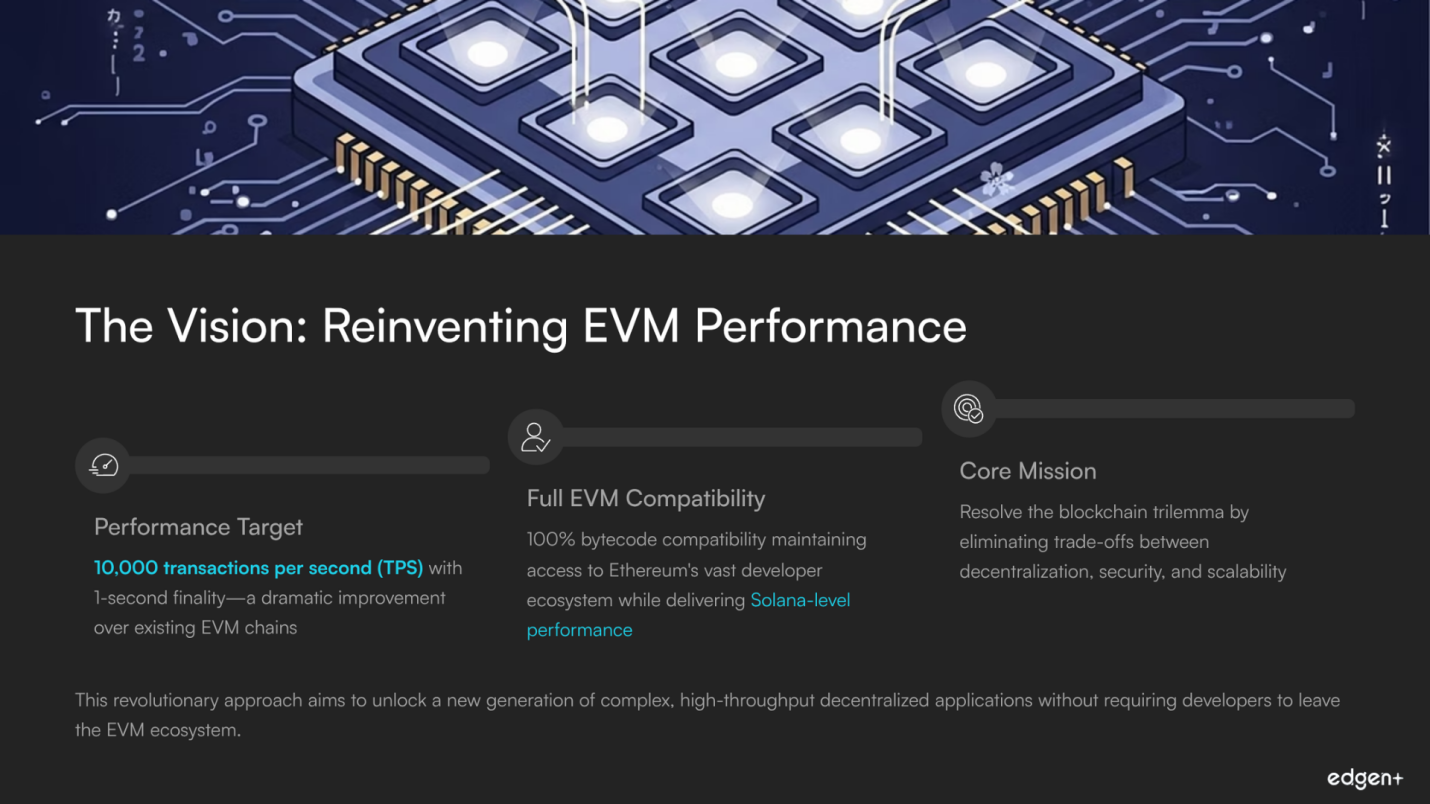

Tầm nhìn chiến lược của Monad là tái kiến trúc cơ bản lớp thực thi Máy ảo Ethereum (EVM) để giải quyết các đánh đổi dai dẳng giữa phân quyền, bảo mật và khả năng mở rộng. Nhiệm vụ cốt lõi của dự án là xây dựng một blockchain Layer 1 (L1) mang lại hiệu suất song song lớn mà không làm mất đi tính tương thích EVM. Cách tiếp cận này nhằm mục đích mở khóa tiềm năng cho một thế hệ ứng dụng phi tập trung phức tạp, thông lượng cao mới.

Tầm nhìn này được hỗ trợ bởi mục tiêu hiệu suất cụ thể là 10.000 giao dịch mỗi giây (TPS), thể hiện sự cải thiện đáng kể so với các chuỗi EVM hiện có. Bằng cách mang lại mức hiệu suất này, Monad đặt mục tiêu loại bỏ sự đánh đổi mà các nhà phát triển hiện đang đối mặt giữa hiệu ứng mạng lưới rộng lớn của hệ sinh thái EVM và hiệu suất vượt trội của các chuỗi không phải EVM như Solana. Luận điểm này trực tiếp thách thức cấu trúc thị trường hiện hành.

Tầm nhìn đầy tham vọng này được xác thực mạnh mẽ bởi các nhà đầu tư của Monad, dẫn đầu bởi công ty đầu tư mạo hiểm tiền điện tử hàng đầu, Paradigm. Cam kết 225 triệu USD của họ trong vòng tài trợ định giá công ty trước sản phẩm là 3 tỷ USD báo hiệu niềm tin cao vào uy tín kỹ thuật của đội ngũ và tiềm năng định hình thị trường của một EVM thực sự hiệu quả, được song song hóa.

Đội ngũ xuất sắc và Khả năng thực thi vượt trội

Uy tín thực thi của đội ngũ Monad rất cao, được củng cố bởi sự kết hợp độc đáo giữa kỹ thuật hệ thống độ trễ thấp ưu tú và kinh nghiệm lãnh đạo sản phẩm dày dặn. Đồng sáng lập & CEO Keone Hon và Đồng sáng lập & CTO James Hunsaker đều có kinh nghiệm tại Jump Trading, một công ty dẫn đầu được công nhận toàn cầu trong giao dịch tần số cao (HFT). Kinh nghiệm này trực tiếp áp dụng cho thách thức cốt lõi về hiệu suất blockchain, mang lại cho đội ngũ một yếu tố khác biệt đáng kể và có thể bảo vệ được. Năng lực kỹ thuật của họ được bổ sung bởi Đồng sáng lập & COO Eunice Giarta, người mang đến kinh nghiệm quản lý sản phẩm phong phú để đảm bảo chiều sâu kỹ thuật sâu sắc của dự án được định hướng bởi tầm nhìn sản phẩm thực dụng.

Sự phát triển tổ chức của dự án thể hiện một cách tiếp cận chiến lược và trưởng thành, với việc tuyển dụng gần đây tập trung vào các vai trò vận hành và ra thị trường quan trọng. Sự mở rộng này báo hiệu ý định rõ ràng trong việc xây dựng cơ sở hạ tầng kinh doanh và cộng đồng cần thiết cho một đợt ra mắt thành công và tăng trưởng dài hạn. Đội ngũ đã thể hiện khả năng ra quyết định chủ động, có tầm nhìn xa bằng cách giải quyết các khoảng trống kỹ năng tiềm năng và xây dựng một tổ chức toàn diện có khả năng cạnh tranh trên nhiều mặt trận.

Những nhà đầu tư hàng đầu & Sức mạnh vốn

Monad được hỗ trợ bởi một liên minh hùng hậu gồm các công ty đầu tư mạo hiểm tiền điện tử hàng đầu và các nhà đầu tư thiên thần có ảnh hưởng. Dự án đã huy động được tổng cộng 244 triệu USD, nổi bật là vòng Series A trị giá 225 triệu USD do Paradigm dẫn đầu. Sự tham gia của các quỹ hàng đầu khác như Dragonfly Capital, Electric Capital và Greenoaks Capital càng củng cố sự chứng thực của tổ chức. Hàm ý của sự hỗ trợ này vượt ra ngoài vốn; nó đóng vai trò là tín hiệu thị trường mạnh mẽ xác nhận tầm nhìn kỹ thuật đầy tham vọng của dự án và khả năng thực thi được cảm nhận của đội ngũ. Sự chứng thực "tiền thông minh" này mang lại lợi thế cạnh tranh đáng kể trong việc thu hút nhân tài, đảm bảo quan hệ đối tác và xây dựng động lực hệ sinh thái ban đầu.

Vốn hóa của dự án đặc biệt mạnh mẽ đối với một thực thể trước khi ra mắt, mang lại cho nó một lộ trình hoạt động nhiều năm để điều hướng sự phức tạp của việc ra mắt mainnet, phát triển hệ sinh thái và suy thoái thị trường tiềm ẩn. Mức định giá 3 tỷ USD đạt được trong vòng Series A nhấn mạnh kỳ vọng cao của các nhà đầu tư và đặt ra một tiêu chuẩn quan trọng cho hiệu suất trong tương lai.

Cơ hội thị trường đáng kể

Monad đang nhắm đến một cơ hội thị trường rộng lớn và được xác định rõ ràng: toàn bộ hệ sinh thái các ứng dụng phi tập trung bị tắc nghẽn bởi các giới hạn hiệu suất của Máy ảo Ethereum. Dự án thể hiện sự phù hợp giữa vấn đề và giải pháp mạnh mẽ và hấp dẫn bằng cách trực tiếp giải quyết các điểm đau chính của các đối tượng khách hàng mục tiêu: các nhà phát triển ứng dụng phức tạp, thông lượng cao. Đối với các nhà phát triển giao thức DeFi, đặc biệt là những người xây dựng sổ lệnh trên chuỗi hoặc các chiến lược tần số cao, độ trễ thấp và mục tiêu 10.000 TPS của Monad mang đến một con đường đến trải nghiệm người dùng trên chuỗi có thể cạnh tranh với tài chính tập trung. Đối với các studio GameFi, kiến trúc của Monad hứa hẹn khả năng hỗ trợ các nền kinh tế trong trò chơi phức tạp và tương tác thời gian thực ở quy mô lớn.

Một thành phần quan trọng trong sự phù hợp giữa vấn đề và giải pháp của Monad là cam kết tương thích mã bytecode EVM hoàn toàn. Điều này làm giảm đáng kể ma sát trong việc áp dụng và chi phí chuyển đổi cho thị trường mục tiêu, cho phép Monad tận dụng các hiệu ứng mạng lưới to lớn của Ethereum – cộng đồng nhà phát triển đã được thiết lập, tài liệu phong phú và cơ sở hạ tầng đã được thử nghiệm trong thực tế – đồng thời cung cấp một cấu hình hiệu suất vượt trội đáng kể. Sự kết hợp giữa cải thiện hiệu suất triệt để với khả năng tương thích thân thiện với nhà phát triển, bảo thủ là một động lực mạnh mẽ cho việc áp dụng.

Bối cảnh cạnh tranh & Các yếu tố khác biệt

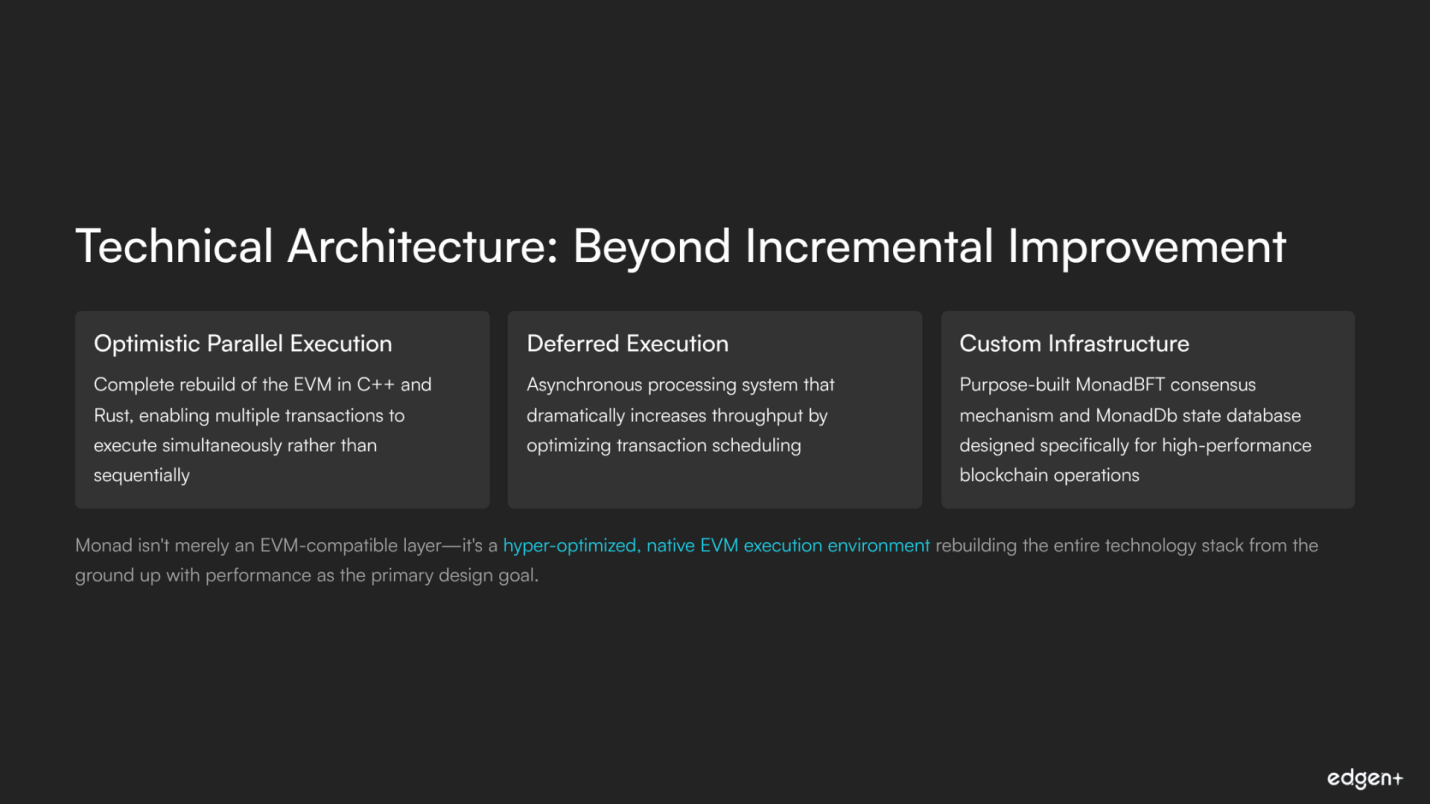

Monad gia nhập một bối cảnh cạnh tranh khốc liệt nhưng được trang bị một bộ yếu tố khác biệt mạnh mẽ và có thể bảo vệ được, bắt nguồn từ kiến trúc kỹ thuật độc đáo và định vị thị trường chiến lược của nó. Yếu tố khác biệt cốt lõi của dự án so với tất cả các đối thủ cạnh tranh là đề xuất giá trị độc đáo của nó: cung cấp hiệu suất cấp Solana trong khi vẫn duy trì khả năng tương thích bytecode EVM 100%. Điều này đạt được bằng cách xây dựng lại EVM từ đầu trong C++ và Rust, kết hợp các tối ưu hóa sâu sắc như thực thi song song lạc quan, xử lý không đồng bộ (Deferred Execution), cơ chế đồng thuận tùy chỉnh (MonadBFT) và cơ sở dữ liệu trạng thái được xây dựng có mục đích (MonadDb). Hàm ý của việc đại tu toàn bộ ngăn xếp này là Monad không chỉ đơn thuần là một lớp tương thích EVM mà là một môi trường thực thi EVM nguyên bản, được tối ưu hóa cao.

Sự khác biệt về câu chuyện của dự án rất sắc nét và đáng nhớ, định vị Monad một cách hiệu quả như là giải pháp cho tình thế khó xử chính mà các nhà phát triển blockchain đang phải đối mặt hiện nay. Câu chuyện có thể được cô đọng thành "tốt nhất của cả hai thế giới," kết hợp hiệu suất và phí thấp của các L1 thay thế với hệ sinh thái nhà phát triển, tính thanh khoản và hiệu ứng mạng lưới vô song của Ethereum. Câu chuyện này hấp dẫn vì nó trực tiếp giải quyết các chi phí chuyển đổi cao – cả về mặt kỹ thuật và tinh thần – đã ngăn cản một lượng lớn nhà phát triển rời bỏ Ethereum.

Phân tích hướng tới tương lai (Chất xúc tác & Rủi ro)

Triển vọng tương lai của Monad được đặc trưng bởi một chất xúc tác duy nhất, có tác động lớn – sự ra mắt mainnet – được đặt trong bối cảnh những bất ổn đáng kể phát sinh từ những khoảng trống thông tin phổ biến.

Ra mắt Mainnet: Chất xúc tác chính

Sự kiện Ra mắt Mainnet & Tạo mã thông báo (TGE) dự kiến vào Cuối năm 2025 (Q4). Sự kiện này là chất xúc tác chính để mở khóa định giá của Monad. Một đợt ra mắt thành công, đặc biệt nếu đi kèm với việc niêm yết trên một sàn giao dịch hàng đầu, sẽ thiết lập định giá thị trường công khai (FDV) đầu tiên cho Monad, củng cố vị thế của nó so với các đối thủ cạnh tranh như Solana, Sui và Aptos.

Việc ra mắt sẽ chuyển Monad từ một dự án lý thuyết thành một mạng lưới hoạt động, khởi xướng hoạt động trên chuỗi và kiểm tra các tuyên bố về hiệu suất 10.000 TPS và hoàn thiện trong 1 giây trong môi trường thực tế. Một đợt ra mắt mainnet suôn sẻ và hiệu quả sẽ xác thực mạnh mẽ câu chuyện cốt lõi của dự án về việc mang lại "hiệu suất Solana với khả năng tương thích Ethereum", chuyển cuộc trò chuyện từ tiềm năng sang khả năng đã được chứng minh.

Các cột mốc kỹ thuật quan trọng

Bản Nâng cấp Testnet 1, được xác nhận vào ngày 1 tháng 11 năm 2025, là một tín hiệu tích cực về động lực phát triển và khả năng thực thi. Một bản nâng cấp thành công cho thấy khả năng của đội ngũ trong việc quản lý và cải thiện mạng lưới, xây dựng niềm tin vào khả năng của họ trong việc xử lý việc ra mắt mainnet phức tạp hơn. Đây là một bước quan trọng trong quá trình củng cố trước khi ra mắt, củng cố câu chuyện về sự phát triển tích cực và liên tục.

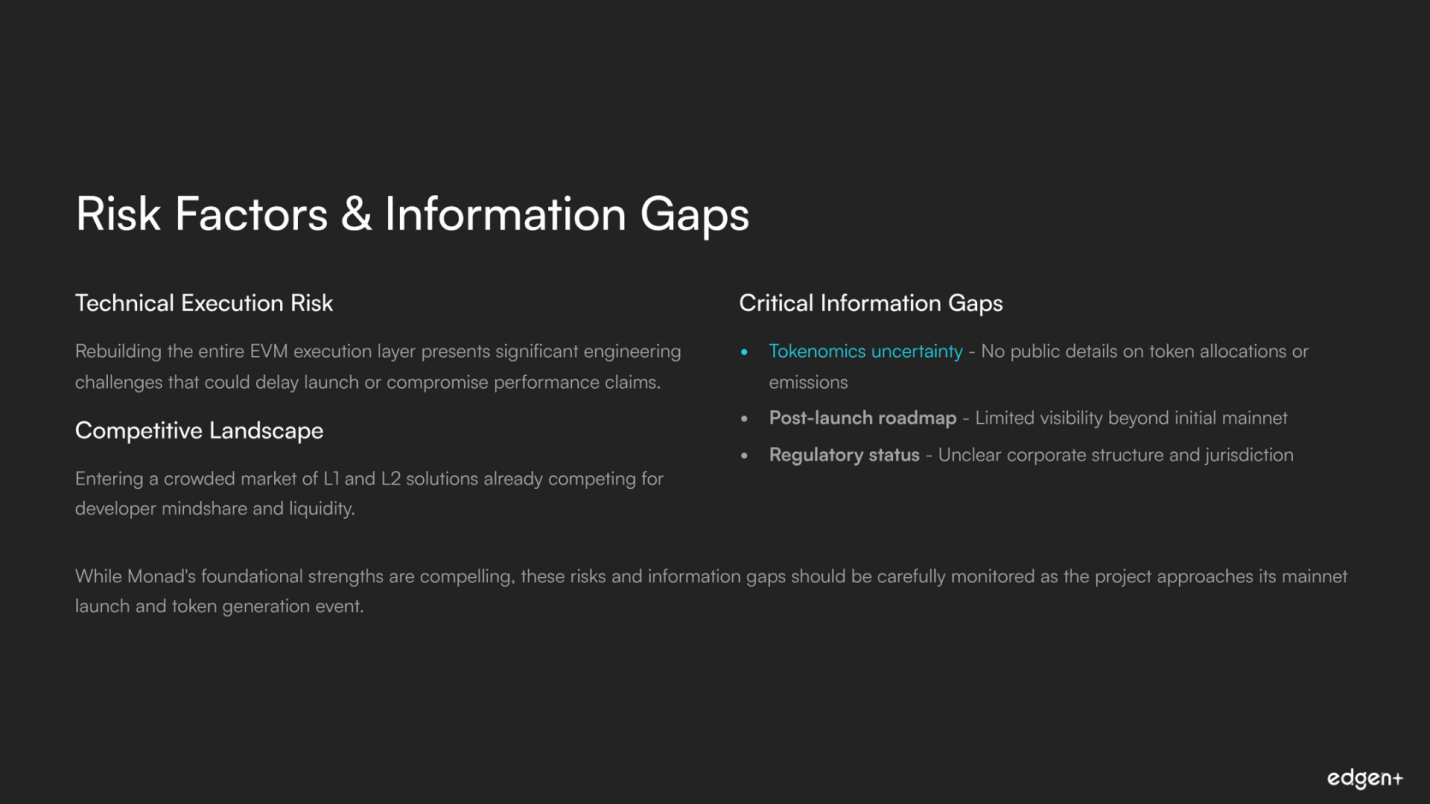

Các lĩnh vực quan trọng cần tiếp tục theo dõi

Mặc dù có tiềm năng to lớn, Monad phải đối mặt với sự không chắc chắn đáng kể do những khoảng trống thông tin dai dẳng, cần được theo dõi chặt chẽ:

- Khoảng trống thông tin quan trọng: Hiện tại vẫn thiếu thông tin chi tiết, công khai về lộ trình chính thức, kế hoạch tài chính, tokenomics và cấu trúc pháp lý của dự án. Sự không minh bạch này cản trở việc thẩm định kỹ lưỡng và có thể trì hoãn hoặc ngăn cản cam kết từ các nhà đầu tư sành sỏi.

- Tokenomics không rõ ràng: Việc không thu thập được bất kỳ dữ liệu nào về phân bổ hoặc phát thải token cho token MON tạo ra sự không chắc chắn đáng kể xung quanh áp lực bán trong tương lai. Sự thiếu rõ ràng về lịch trình vesting cho đội ngũ và nhà đầu tư có thể kìm hãm định giá ban đầu và ngăn cản những người nắm giữ dài hạn.

- Sự không chắc chắn về lộ trình sau khi ra mắt: Việc liên tục không tìm thấy bất kỳ lộ trình chính thức nào chi tiết các cột mốc ngoài việc ra mắt mainnet ban đầu cho thấy sự thiếu hụt giao tiếp chiến lược dài hạn. Nếu không có lộ trình rõ ràng cho các tính năng trong tương lai, Monad có nguy cơ bị coi là một "con ngựa một chân", có thể dẫn đến việc giảm định giá.

- Tình trạng pháp lý chưa được giải quyết: Việc không xác định được cấu trúc công ty hoặc quyền tài phán pháp lý của Monad trong bất kỳ giai đoạn nghiên cứu nào là một lĩnh vực đáng chú ý cần làm rõ trong tương lai.

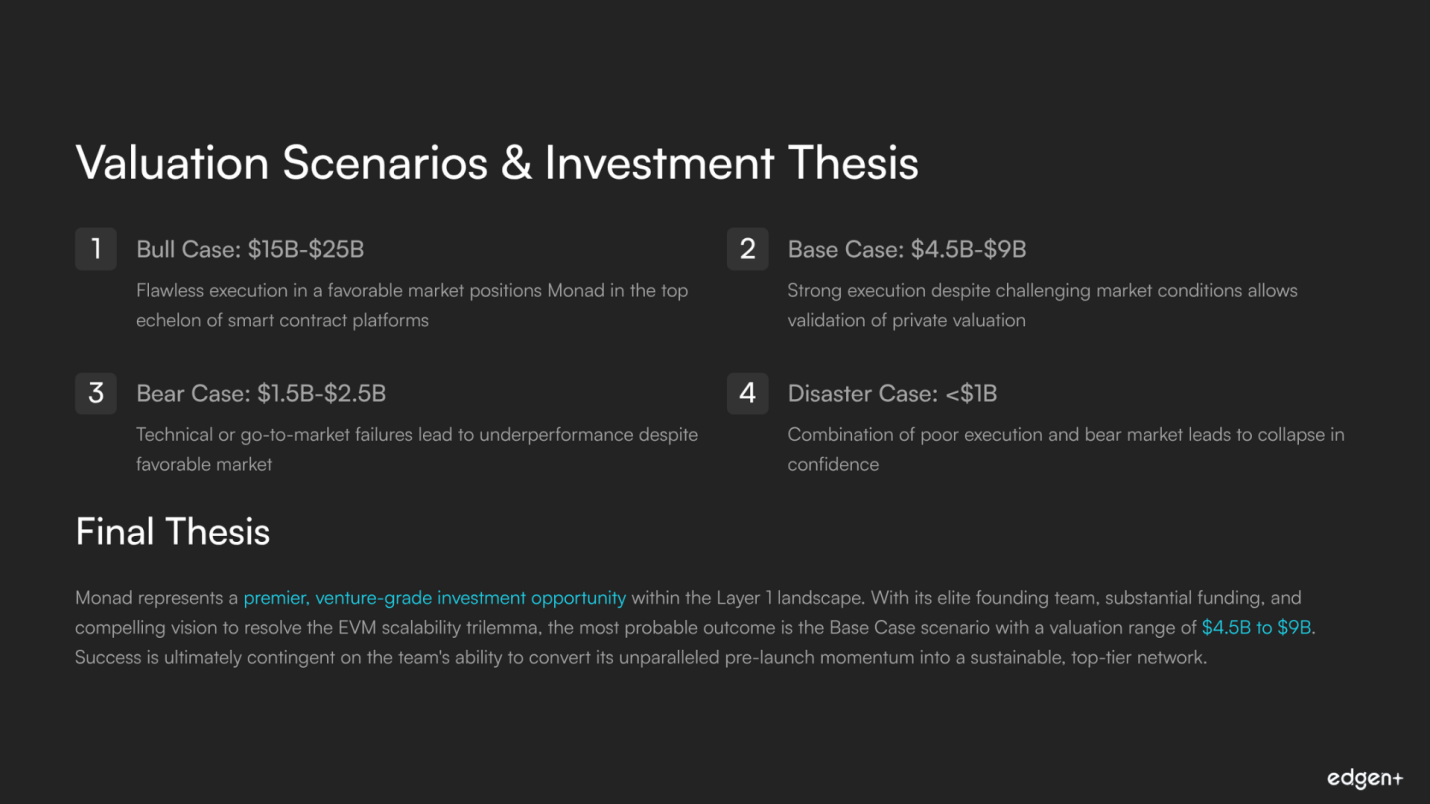

Phân tích kịch bản định giá

Phân tích này tổng hợp tất cả các phát hiện trước đó vào một ma trận định giá để dự phóng Giá trị Pha loãng Hoàn toàn (FDV) tiềm năng của Monad 6-12 tháng sau TGE. Khung này phụ thuộc vào hai biến độc lập quan trọng: khả năng thực thi nội bộ của dự án và tình trạng bên ngoài của thị trường tiền điện tử rộng lớn hơn. Giá trị định giá riêng tư cuối cùng được biết là 3 tỷ USD đóng vai trò là tiêu chuẩn chính cho các kịch bản này.

Các kịch bản FDV dự kiến

Bảng này phác thảo các phạm vi FDV tiềm năng cho Monad, tùy thuộc vào khả năng thực thi và môi trường thị trường rộng lớn hơn.

Kịch bản | Điều kiện | Luận điểm | Phạm vi mục tiêu FDV (tỷ USD) |

Kịch bản tăng giá | Thực thi mạnh mẽ & Thị trường thuận lợi | Sự thực thi hoàn hảo của Monad trong môi trường chấp nhận rủi ro định vị nó là L1 mới hàng đầu. Khả năng tương thích EVM và hiệu suất được chứng minh của nó biện minh cho mức định giá cao, đưa nó vào hàng ngũ các nền tảng hợp đồng thông minh hàng đầu. Sự kết hợp giữa đội ngũ đẳng cấp thế giới, công nghệ đã được xác thực và thị trường tăng giá tạo ra các điều kiện để giá trị tăng trưởng theo cấp số nhân. | ≈ 15 tỷ - 25 tỷ USD |

Kịch bản cơ sở | Thực thi mạnh mẽ & Thị trường bất lợi | Mặc dù thị trường đầy thách thức, sự thực thi mạnh mẽ của Monad cho phép nó nổi bật như một dự án chất lượng cao, có nền tảng vững chắc. Nó thành công trong việc giành thị phần và xác thực định giá riêng tư của mình. Tiềm năng của nó bị giới hạn bởi sự suy thoái thị trường rộng lớn hơn, khiến nó giao dịch ngang bằng hoặc cao hơn một chút so với các đối thủ đã thành lập như Aptos hoặc Sui. | ≈ 4,5 tỷ - 9 tỷ USD |

Kịch bản giảm giá | Thực thi yếu kém & Thị trường thuận lợi | Monad không thực hiện được các cam kết kỹ thuật hoặc chiến lược ra thị trường, dẫn đến sự đình trệ trong tăng trưởng người dùng. Mặc dù thị trường thuận lợi, dự án hoạt động kém hơn các đối thủ, không biện minh được định giá riêng tư cao của nó và giao dịch với giá chiết khấu. Nó bị coi là một sự thất vọng, không thể đạt được sự chấp nhận cơ bản. | ≈ 1,5 tỷ - 2,5 tỷ USD |

Kịch bản thảm họa | Thực thi yếu kém & Thị trường bất lợi | Sự kết hợp giữa thực thi kém và thị trường gấu chứng tỏ là thảm họa. Việc ra mắt thất bại hoặc các vấn đề kỹ thuật nghiêm trọng dẫn đến thiếu quan tâm của thị trường và áp lực bán khổng lồ. Định giá cao của dự án trở thành một gánh nặng, dẫn đến sự sụp đổ niềm tin và nguy cơ trở thành một "chuỗi ma" không liên quan. | < 1 tỷ USD |

Luận điểm cuối cùng

Monad đại diện cho một cơ hội đầu tư cấp độ mạo hiểm, hàng đầu trong lĩnh vực Layer 1, được phân biệt bởi một đội ngũ sáng lập ưu tú với nền tảng HFT độc đáo, khoản tài trợ đáng kể 244 triệu USD và tầm nhìn hấp dẫn nhằm giải quyết vấn đề nan giải về khả năng mở rộng EVM. Tuy nhiên, sức mạnh nền tảng vượt trội này cũng được cân bằng bởi những rủi ro quan trọng, bao gồm thách thức to lớn trong việc thực hiện một đợt ra mắt mainnet hoàn hảo vào một thị trường siêu cạnh tranh và nhu cầu minh bạch hơn về lộ trình sau khi ra mắt, tokenomics và cấu trúc pháp lý của nó.

Tổng hợp các yếu tố này, kết quả có khả năng nhất là kịch bản Cơ sở, trong đó việc thực thi mạnh mẽ xác nhận công nghệ cốt lõi nhưng một thị trường trung lập đến bất lợi giới hạn định giá của nó trong phạm vi 4,5 tỷ đến 9 tỷ USD. Cuối cùng, Monad mang lại hồ sơ lợi nhuận beta cao, trong đó thành công hoàn toàn phụ thuộc vào khả năng của đội ngũ trong việc chuyển đổi động lực trước khi ra mắt và lời hứa kỹ thuật chưa từng có của nó thành một mạng lưới bền vững, hàng đầu có khả năng biện minh cho mức định giá tư nhân mang tính bước ngoặt của nó.

Đầu tư, cuối cùng không phải một mình nữa.

Dùng thử Ed miễn phí. Không cần thẻ, không ràng buộc.