野村证券 6 个月内把 SK Hynix 目标价拉了 5 倍 — 美光 (MU) 和闪迪 (SNDK) 联动受惠

By Edgen Research | 2026-05-18 Tickers: $MU, $SNDK | 相关标的(行业图谱): SK Hynix (000660.KS), Samsung (005930.KS), Kioxia (285A.T)

5 月 17 日, 野村证券 把 SK Hynix 的目标价直接拉到 ₩4M, 大约是六个月前定价的五倍。比这次调整幅度更值得注意的, 是 野村证券 在报告里写下的判断: AI 内存需求已经进入一个"新机制", 旧的周期模型解释不了。我们在这份报告基础上更新 #66 AI 硬件五大篮子图谱 里的看法 — MU 和 SNDK 从 Hold 升级为 Buy。

要点

- 5 月 17 日, 野村证券 把 SK Hynix 目标价上调至 ₩4M (现价 ₩1.82M, 上行空间 +120%) — 较 2025 年 11 月的 ₩840K 足足拉了 5 倍, 六个月内连续四次上调。

- 支撑 野村证券 论点的核心: AI 内存需求未来 5 年预计 增长约 1,000 倍, 而供给增长上限只有 5-6 倍 (CAGR 约 30%)。云大厂正在签 3-5 年期 LTA 长约, 用预付款锁死价格。

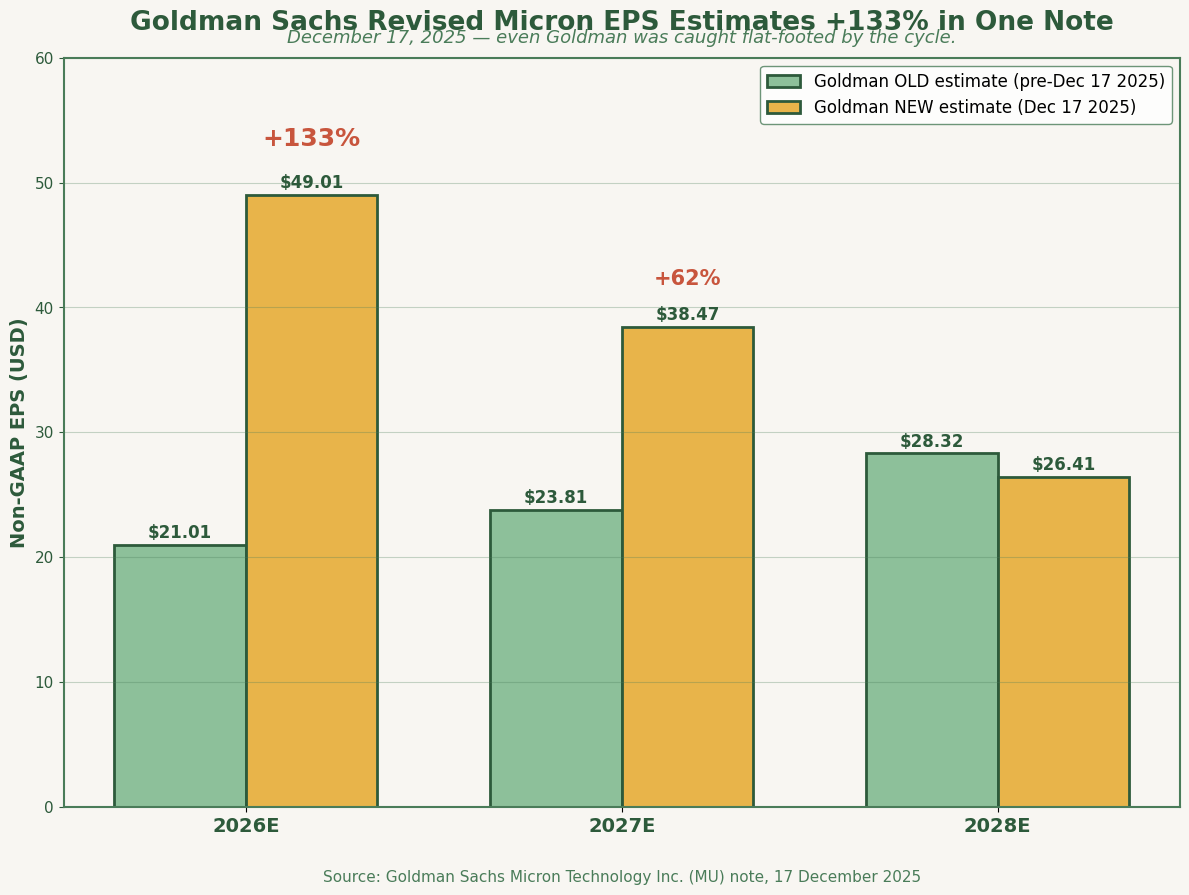

- 12 月 17 日, Goldman 在一份报告里把 MU 2026E EPS 一次性上调 133% ($21.01 → $49.01), MU FY2Q26 业绩指引收入超预期 29%, EPS 超预期 69%。

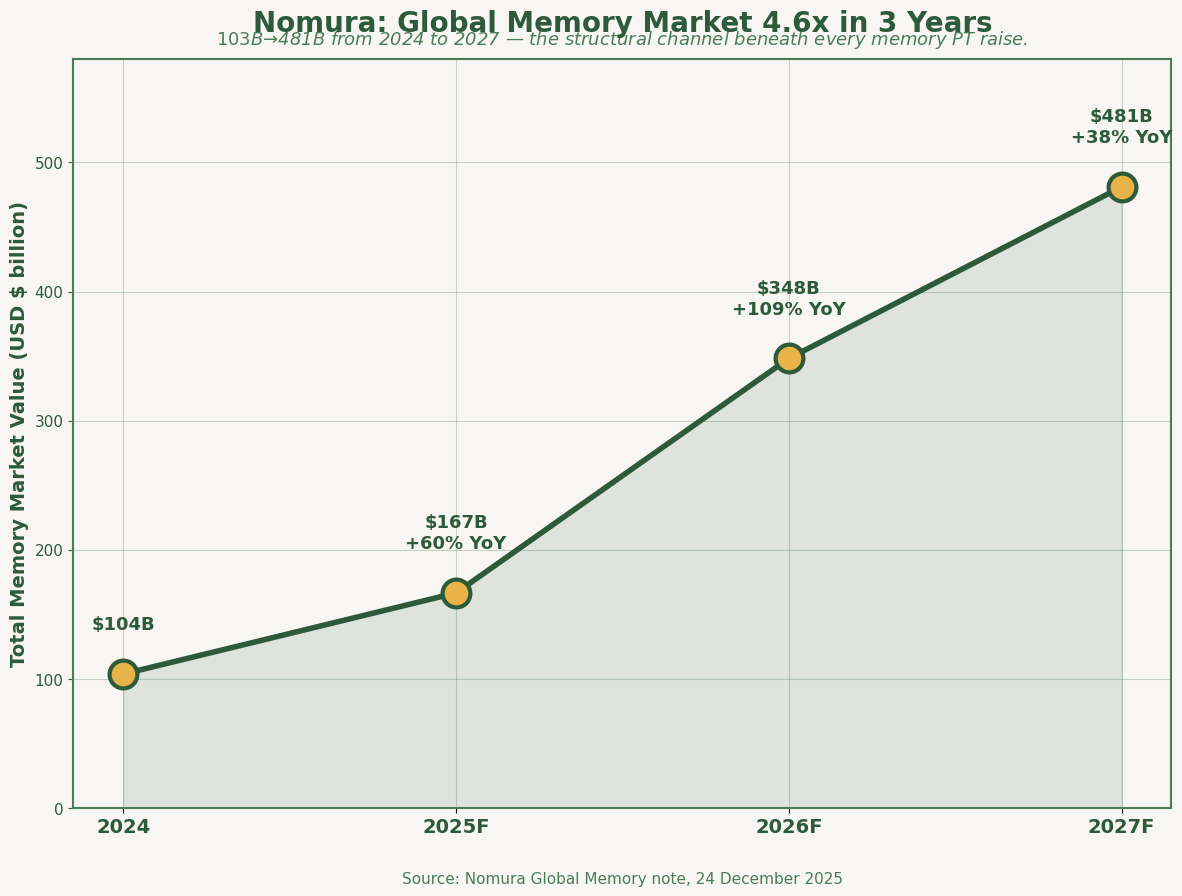

- 野村证券 去年 12 月 24 日的宏观报告预测全球内存市场会 增长 4.6 倍 ($103B 2024 → $481B 2027F)。六个月之后, 整个华尔街每一次目标价上调都在沿着这条轨迹走。

- 我们把 MU 和 SNDK 从 #66 的 "Hold, 不加仓" 升级到 "Buy" — 这两家美股都处在 野村证券、Goldman 和市场共识正在重新定价的同一个结构性通道里。

野村证券 六个月内把 SK Hynix 目标价拉了 5 倍

重点不是终点, 是轨迹本身。

| 日期 | 野村证券 SK Hynix PT (KRW) | 调整 | 来源 |

|---|---|---|---|

| 2025 年 11 月 | 约 ₩840K | 自 ₩540K (+56%) | 野村证券 Korea Technology |

| 2026 年 4 月 24 日 | ₩2.34M | 自 ₩1.93M (+21%) | 野村证券 Asia Equity Research |

| 2026 年 5 月 17 日 | ₩4.0M | 自 ₩2.34M (+71%) | 野村证券 Global Memory: Real AI Boom Is Here |

四次连续上调。每一次发布的当下都被认为"太激进", 但每一次几周后回头看都嫌"太保守"。最新目标价较 5 月 15 日收盘 ₩1.82M 隐含 +119.9% 的上行空间 — 野村证券 的多头情境明确地把模型重新校准为"新机制", 而不是从旧周期外推。

5 月 17 日这次上调比前面四次都更值得关注。前几次只是在同一个周期模型里跟随 EPS 上修, 而这一次直接重写了模型本身 — 野村证券 称之为"由 AI 指数级需求驱动的内存股重估"。

野村证券 的宏观论点: 1,000 倍需求 vs 5-6 倍供给

野村证券 去年 12 月 24 日的 Global Memory 报告预测 2024 到 2027 年全球内存市场增长 4.6 倍:

5 月 15 日的后续报告 Real AI Boom Is Here 把底层数学讲得更狠。原文:

"未来五年内, 内存需求可能上升数千倍……而我们认为同期产业供给增长大概率被约束在 5-6 倍 (CAGR 约 30%) 区间内, 由此严重质疑结构性供不应求是否能现实地解决。"

这些数字之所以极端是有意为之。野村证券 的论点是: 整套内存周期心智模型 — 供给追上、ASP 崩盘、滚动前出场 — 现在已经失效。过去主导周期的变量 (消费端库存波动、晶圆厂产能投放节奏) 已经不再是约束性输入。AI 的 token 消耗才是。而 AI 的 token 消耗在结构上是指数级的。

野村证券 对 LTA 长约框架 (结构性重写的第二根支柱) 的看法同样直接:

"3 至 5 年的最低合约期、预付款、资本开支支持承诺正变得越来越普遍, 让取消变得困难, 强化了合约的约束力, 实际上锁定了接近当前水平的盈利能力。"

这不是 2024 年那种现货市场周期。这是一个基础设施级别的采购周期, 带着过去任何一轮内存上行周期都没有的合约确定性。

Goldman 早在 12 月就看到了数学 — 现在仍然给 Neutral

比 野村证券 5 月重写早六个月, Goldman Sachs 在 2025 年 12 月 17 日发了一份美光报告, 数字低调但极不寻常:

报告里的核心数字:

| 指标 | Goldman 旧值 | Goldman 新值 | 调整幅度 |

|---|---|---|---|

| 2026E EPS | $21.01 | $49.01 | +133% |

| 2027E EPS | $23.81 | $38.47 | +62% |

| Price target | $205 | $235 | +15% |

| MU FY2Q26 收入指引中值 | (市场预期: $14.46B) | $18.7B | 超市场 +29% |

| MU FY2Q26 EPS 指引中值 | (市场预期: $4.97) | $8.42 | 超市场 +69% |

Goldman 在一份报告里把 2026 年 EPS 上调 133% — 这种幅度的调整, 通常意味着模型已经在结构上低估现实好几个季度。即便如此, Goldman 依然维持 MU 在 Neutral, 理由是三星 HBM 认证可能带来定价回踩。

这种保守, 现在回过头看, 反而是关键信号。MU 在 Goldman 12 月目标价基础上又跑了 ~140%。最看多的卖方还是没看够。

Goldman 也直接点出了我们所说的 LTA 证据。原文:

"美光已完成与客户 2026 年量的谈判……公司预计 HBM 产品供应量将在全年继续爬坡, HBM4 量产出货于 2QCY26 启动。"

以及 HBM 市场结构:

"以 2025 年 $35B 的 HBM 基线 TAM 起算, 行业可以以 40% CAGR 的速度, 到 2028 年成长到超过 $100B。"

Goldman 的 $35B → $100B HBM TAM 预测, 就是嵌在 野村证券 $103B → $481B 总内存市场预测下面的那一段子市场数学。两者是同一个结构性通道的两个切面。

美股映射: MU 和 SNDK 升级到 Buy

美光 (MU) — 美国唯一的 HBM 供应商。多家卖方现在终于追上了 Goldman 12 月就提示的现实: Morgan Stanley 12 月 18 日的报告写道 MU 的 EPS 指引"超共识 75%"。UBS 在 3 月初预测下一年 EPS 可能逼近 $85。JPMorgan 在 2026 年展望中把 MU 列为半导体首选, 理由是"供给紧张将延续至 2026 年之后"。

野村证券 描述的结构性通道正是 MU 所在的那一条 — HBM 配额、DRAM 合约定价、LTA 锁量。#66 当时的判断 — "这已经反映在价格里了" — 假设了 5 月的卖方在准确地建模这个周期。野村证券 5 月 15 日重写所揭示的证据是: 即便是最看多的卖方也长期处于结构性低估。MU 这条结构性通道, 尚未按 野村证券 给 SK Hynix 隐含的倍数完成重估。

闪迪 (SNDK) — 美国唯一的 NAND 纯玩家。Kioxia 5 月 15 日的财报独立印证了 NAND 这一侧: 1QFY2027 净利润指引 ¥869B (同比 48 倍), 4QFY2026 营业利润率 60%。BofA 1 月初把 SNDK 目标价上调到 $390, 理由是"NAND 在 AI 推理中的战略地位上升"。SNDK 此后已大幅突破该数字 — 同样的"被长期低估"的模式再次出现。

我们的 美光 vs 闪迪 内存对比 拆解了定价权背后的机制。被本文修订的那一篇 — #66 — 在 5 月 15 日把两家都放在 "Hold, 不加仓"。我们现在把两家都升级到 Buy。

触发这次升级的不是任何一个单独的目标价数字。而是三个独立来源 — 野村证券 的宏观、Goldman 在 MU 上的具体数学、Kioxia 实际的 NAND 财报 — 在同一周内指向了同一个结构性重写。

3 个信号会让我们把 MU 和 SNDK 拉回 Hold

三个信号 — 未来两个季度里任何一个开始兑现 — 就会让我们把 MU 和 SNDK 重新降回 Hold:

| 风险 | 观察指标 | 为何会破坏论点 |

|---|---|---|

| HBM 供给纪律破裂 | 三星 HBM4 认证进度快于预期产能爬坡 | 30%+ 的 HBM 供给增量来得比需求吸收快 → ASP 回踩, 这正是 Goldman 提到的担忧 |

| 云大厂 capex 放缓 | 2H 2026 财报里 CSP capex 指引下调 | 切断了支撑结构性需求论点的 AI 支出通道 |

| CXMT (国产 DRAM) 实质性切走 DRAM 份额 | 2027 年中国晶圆厂 DRAM bit 增速 >15% | 重新把商品级 DRAM 过剩动力学带回 LTA 框架之外 |

目前的基本面数据并不支持这三个破裂中的任何一个。据 Citi, HBM ASP 在 Q4 2026 之前仍在环比上涨。CSP capex 指引到 2026 年中仍在上调而非下调。CXMT 还没有在规模上获得任何一线超大规模客户的认证。但这三点都是真实风险, 任何一项在未来两个季度有实质进展, 都足以让我们撤回这次升级。

本文为研究与教育内容, 不构成个性化投资建议。Edgen Research 是用于交叉覆盖综合研究的机构署名。引用主要来源: 野村证券 Global Memory ("Real AI Boom Is Here," 2026 年 5 月 15 日; "Stronger Memory Chip Prices Boost Earnings," 2025 年 12 月 24 日); Goldman Sachs 美光科技覆盖 (2025 年 12 月 17 日及后续); 以及 Morgan Stanley、UBS、JPMorgan、Bernstein、Barclays、BofA Securities、Citi 的卖方支持研究。请在采取行动前对照当前数据核实。Edgen 及其撰稿人可能持有所讨论证券的头寸。

投资这事,终于不用一个人了

免费试用 Ed。不用信用卡,不绑约