Les marchés vous semblent confus ? Demandez à Edgen Search.

Des réponses instantanées, zéro blabla, et des décisions de trading que votre vous du futur vous remerciera d'avoir prises.

Essayer la Recherche maintenant

Analyse de l'action AMD : Les résultats AI exceptionnels de TSMC valident le scénario haussier | Edgen

· Apr 17 2026

Résumé

- Les résultats du T1 2026 de TSMC — $35,9 milliards de chiffre d'affaires (+35% en glissement annuel), le calcul haute performance représentant 61% des ventes — fournissent une validation tierce directe que la demande de puces AI reste robuste, au bénéfice d'AMD en tant que deuxième plus grand client fabless de TSMC.

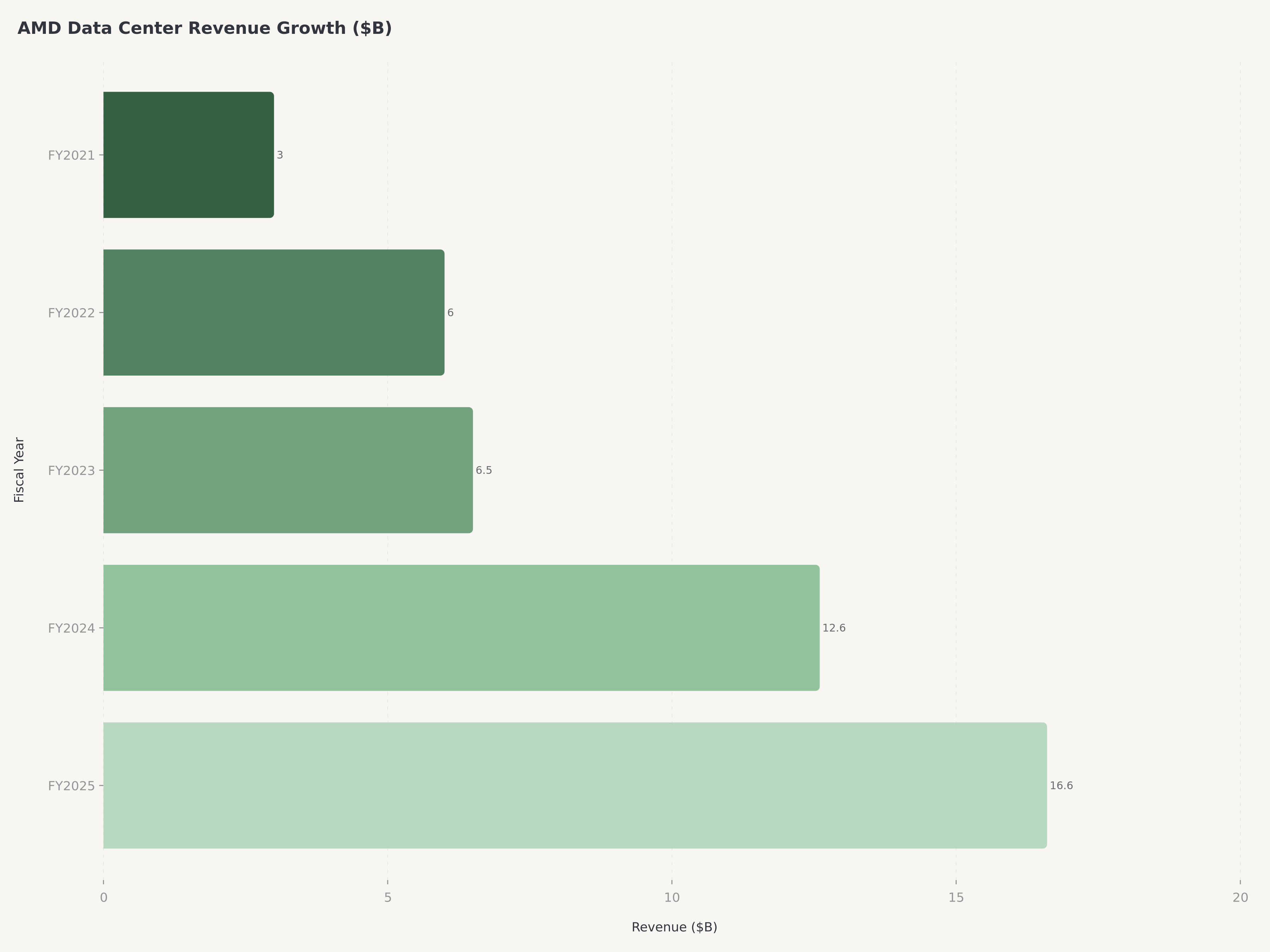

- Le segment Data Center d'AMD a enregistré un TCAC de plus de 60% ces dernières années, atteignant $16,6 milliards en FY2025 (~48% du chiffre d'affaires total), porté par les gains de parts de marché des CPU serveur EPYC et l'adoption des accélérateurs AI Instinct par les hyperscalers dont Meta, Microsoft, Google et Amazon.

- Avec un PER forward d'environ 48x sur le BPA Non-GAAP consensus FY2026 et un ratio PEG d'environ 1,6x, AMD se négocie avec une prime raisonnable par rapport aux pairs semi-conducteurs au sens large mais avec une décote par rapport aux valeurs AI pures, offrant un profil risque-rendement asymétrique à mesure que le cycle produit MI350/MI400 s'accélère.

- Nous notons AMD Achat avec un objectif de cours de $310, représentant ~26% de potentiel de hausse, soutenu par la poursuite de l'expansion de la part de marché CPU serveur vers 40%, le point d'inflexion du chiffre d'affaires des accélérateurs AI, et l'expansion des marges à mesure que le mix produit se déplace vers le silicium data center à ASP plus élevé.

Contexte macroéconomique et sectoriel : Le signal TSMC

L'industrie des semi-conducteurs est entrée en 2026 dans un contexte complexe mêlant une demande d'infrastructure AI en forte hausse et des frictions géopolitiques persistantes autour des contrôles à l'exportation vers la Chine. Le 17 avril, Taiwan Semiconductor (TSMC, $TSM) a publié un chiffre d'affaires de $35,9 milliards au T1 2026, représentant une croissance de 35% en glissement annuel, dépassant significativement les attentes du consensus. Plus révélatrice que le chiffre principal était la composition : le calcul haute performance — le segment englobant les accélérateurs AI, les CPU serveur et l'infrastructure 5G — représentait 61% du chiffre d'affaires total, en hausse par rapport à environ 52% au trimestre de l'année précédente. La marge brute de 66,2% et la marge opérationnelle de 58,1% de TSMC ont souligné que cette demande tirée par l'AI n'est pas seulement volumineuse mais structurellement à plus forte marge. La société a guidé le CA du T2 à $39-40,2 milliards, impliquant une accélération séquentielle supplémentaire d'environ 10%.

Pour AMD, les résultats de TSMC fonctionnent comme un signal de demande indépendant. AMD est une société de semi-conducteurs fabless — elle conçoit les puces mais externalise entièrement la fabrication auprès de TSMC. Quand TSMC publie des revenus HPC exceptionnels et guide à la hausse, cela confirme effectivement qu'AMD, aux côtés de NVIDIA ($NVDA), Broadcom ($AVGO) et Marvell ($MRVL), tire la capacité wafer à un rythme accéléré. Bernstein a répondu en relevant son objectif de cours pour AMD, et le titre a bondi. La lecture est claire : le super-cycle d'investissement AI ne décélère pas, et AMD se trouve en plein dans sa trajectoire.

La transformation Lisa Su : De la quasi-faillite à $400 milliards

Pour apprécier le positionnement actuel d'AMD, il faut comprendre l'ampleur de sa transformation. Quand le Dr Lisa Su a pris le poste de PDG en octobre 2014, AMD était une entreprise en détresse existentielle — hémorragie de trésorerie, perte de parts de marché serveur au profit d'Intel, et un cours inférieur à $3 par action. Le redressement qu'elle a mené, soutenu par les innovations architecturales du CTO Mark Papermaster et la commercialisation data center de l'EVP Forrest Norrod, compte parmi les plus remarquables de l'histoire des semi-conducteurs.

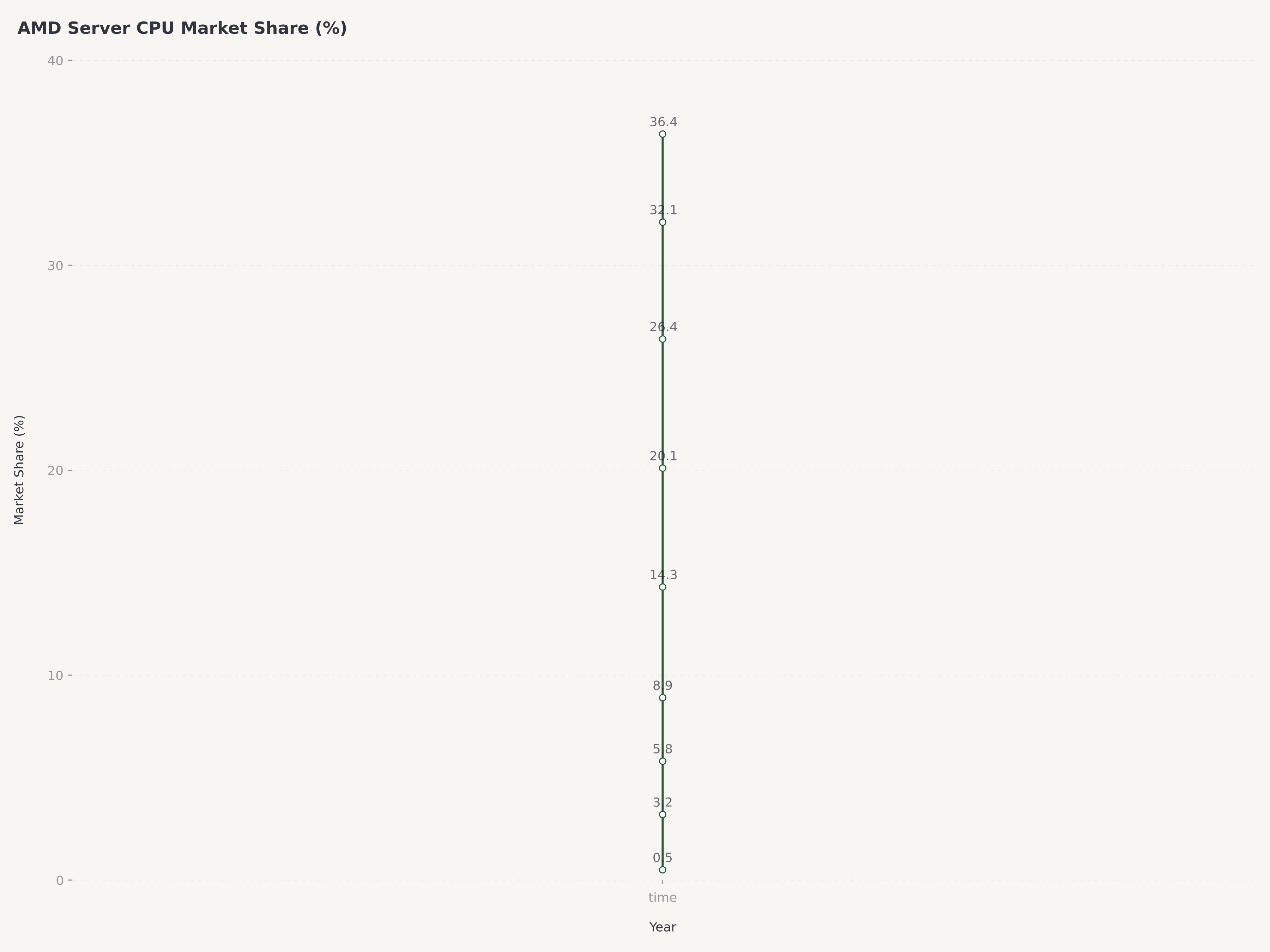

Les piliers stratégiques étaient simples en concept mais d'une exécution redoutable : investir dans une architecture CPU x86 compétitive (Zen), revenir sur le marché serveur avec EPYC, et construire un portefeuille crédible d'accélérateurs AI. La part de marché CPU serveur d'AMD était effectivement nulle en 2017. Selon les dernières données Mercury Research, elle est montée à environ 36,4%, la part CPU desktop dépassant 33%. L'acquisition de Xilinx, finalisée en 2022 pour environ $49 milliards, a ajouté un portefeuille FPGA et calcul adaptatif, créant le segment Embedded d'AMD et élargissant le marché adressable data center. Aujourd'hui, AMD affiche une capitalisation boursière de $399,5 milliards — une multiplication par plus de 80 depuis le point bas de l'ère Su.

Performance opérationnelle : T4 FY2025 et exercice complet

AMD a publié ses résultats du T4 FY2025 le 3 février 2026, avec un chiffre d'affaires de $10,3 milliards, en hausse de 17,6% en glissement annuel. Le BPA dilué Non-GAAP s'est établi à $1,53, dépassant le consensus, tandis que le BPA dilué GAAP était de $0,92. Le dépassement des bénéfices a été principalement porté par la surperformance du segment Data Center et un mix produit favorable.

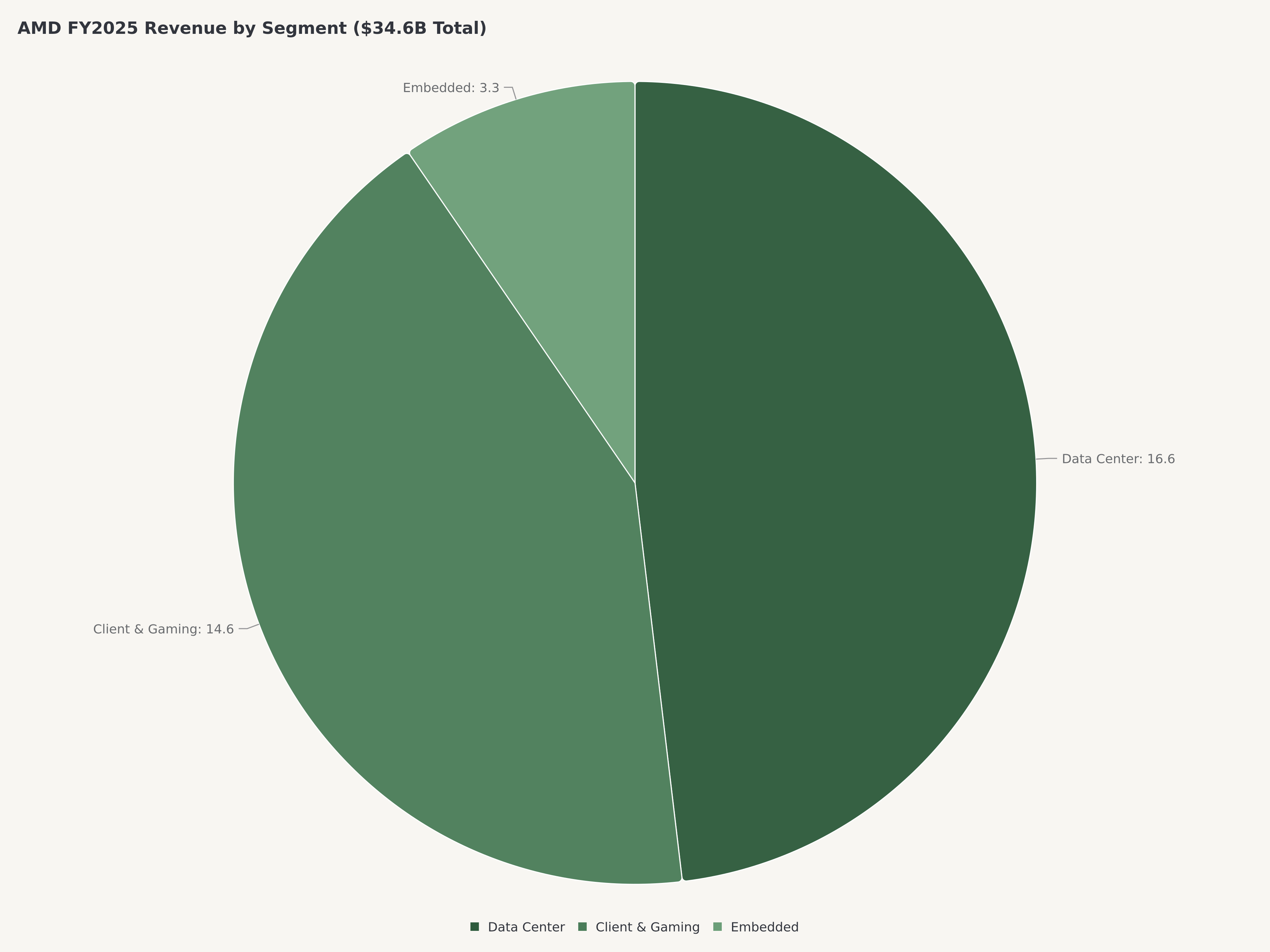

Pour l'exercice FY2025 complet, AMD a généré environ $34,6 milliards de chiffre d'affaires sur sa structure à trois segments. Le segment Data Center était le plus grand contributeur à $16,6 milliards, soit environ 48% du total. Le segment Client et Gaming a contribué $14,6 milliards (~42%). Le segment Embedded a généré environ $3,3 milliards (~10%).

Segment | CA FY2025 | % du Total |

Data Center | $16,6 Mds | ~48% |

Client & Gaming | $14,6 Mds | ~42% |

Embedded | $3,3 Mds | ~10% |

**Total** | **~$34,6 Mds** | **100%** |

La marge brute GAAP s'est établie à 50,9%, tandis que le chiffre Non-GAAP (ajusté) était de 71,1%. La marge opérationnelle GAAP était de 16,9%, l'équivalent Non-GAAP à environ 29,5%. La marge de flux de trésorerie disponible sur douze mois glissants d'environ 19,5% reflète le modèle fabless à faible intensité capitalistique d'AMD.

Le bilan est en position de force. AMD a clôturé le trimestre avec $10,35 milliards de trésorerie et équivalents, une position de trésorerie nette de $7,33 milliards, et un ratio de liquidité dépassant 2,0x. La société est effectivement sans dette en termes nets.

Analyse approfondie des accélérateurs AI : MI300, MI350, MI400 et la question NVIDIA

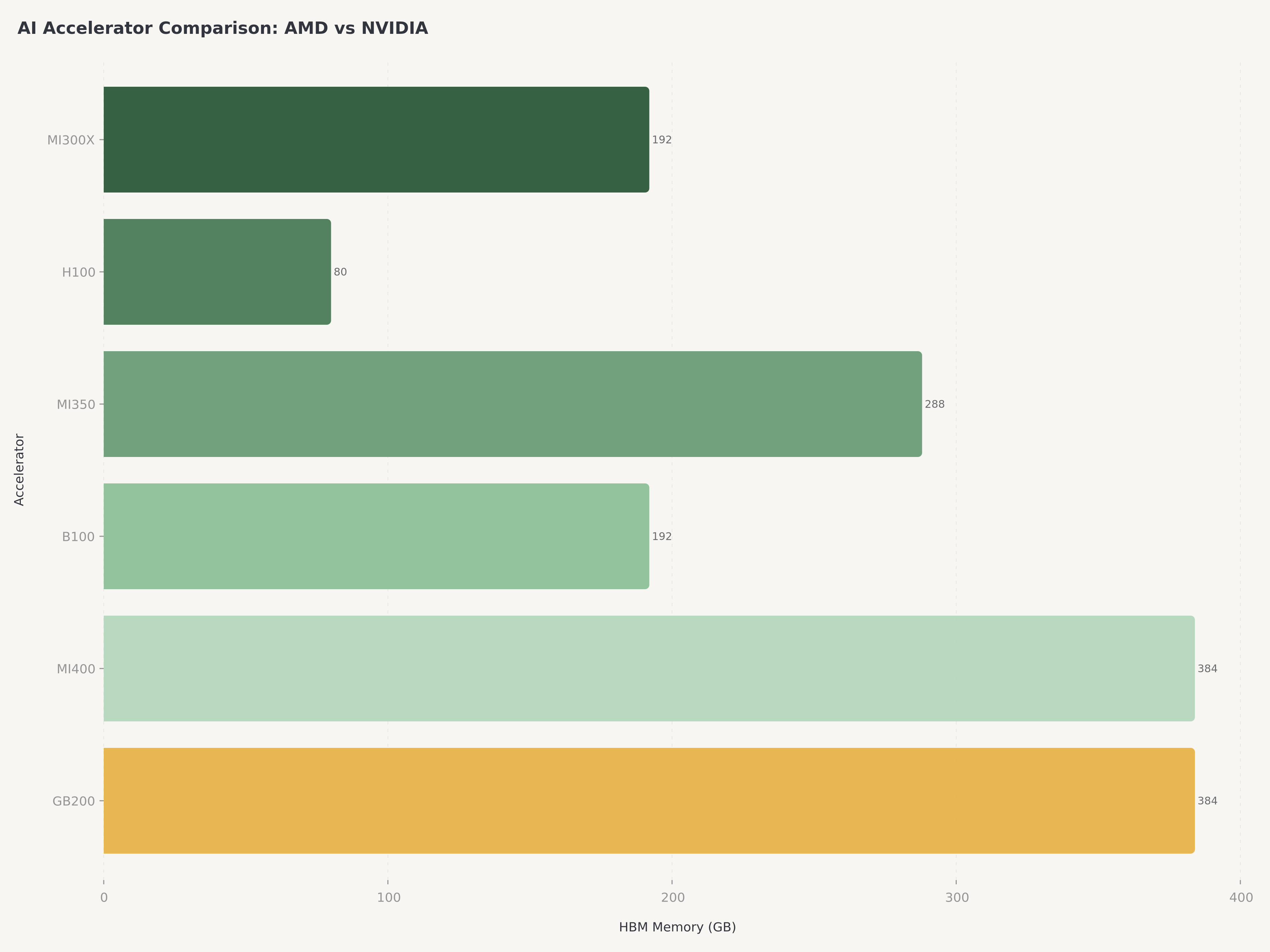

La question d'investissement centrale pour AMD en 2026 n'est pas de savoir si EPYC continuera à prendre des parts de marché CPU serveur à Intel — ce sera le cas. La question est de savoir si AMD peut s'établir comme une source secondaire crédible sur le marché des accélérateurs AI actuellement dominé par NVIDIA. Les enjeux sont considérables. Le TAM des accélérateurs AI devrait dépasser $200 milliards d'ici 2028, et même une part de 15-20% représenterait un flux de revenus transformateur pour AMD.

Le produit phare actuel d'AMD, l'Instinct MI300X, est construit sur la technologie d'empaquetage avancé de TSMC et a remporté des design wins auprès de hyperscalers dont Meta, Microsoft, Google et Amazon. Le MI350, basé sur l'architecture CDNA 4, devrait apporter des améliorations significatives de performance par watt et est dans le pipeline de qualification pour un déploiement fin 2026. Le MI400, représentant le bond générationnel suivant d'AMD, cible les charges de travail AI à l'échelle de l'entraînement — le domaine de prédilection de NVIDIA avec les plateformes H100, B100 et GB200.

La dynamique concurrentielle est honnête. L'écosystème logiciel CUDA de NVIDIA constitue un fossé défensif redoutable. La réponse d'AMD est la plateforme ROCm, qui a fait des progrès significatifs en compatibilité de frameworks (le support PyTorch et TensorFlow est désormais robuste) mais reste en retrait de CUDA en termes de support d'outils tiers. Toutefois, les hyperscalers ont une forte incitation économique à développer une seconde source.

La feuille de route MI300/MI350/MI400 est crédible, mais le risque d'exécution est réel. Tout retard dans le calendrier du MI400 ou déficit de performance par rapport au GB200 de NVIDIA ralentirait les gains de parts d'AMD dans le segment à plus forte valeur.

Valorisation : Point d'entrée raisonnable pour un compounder AI

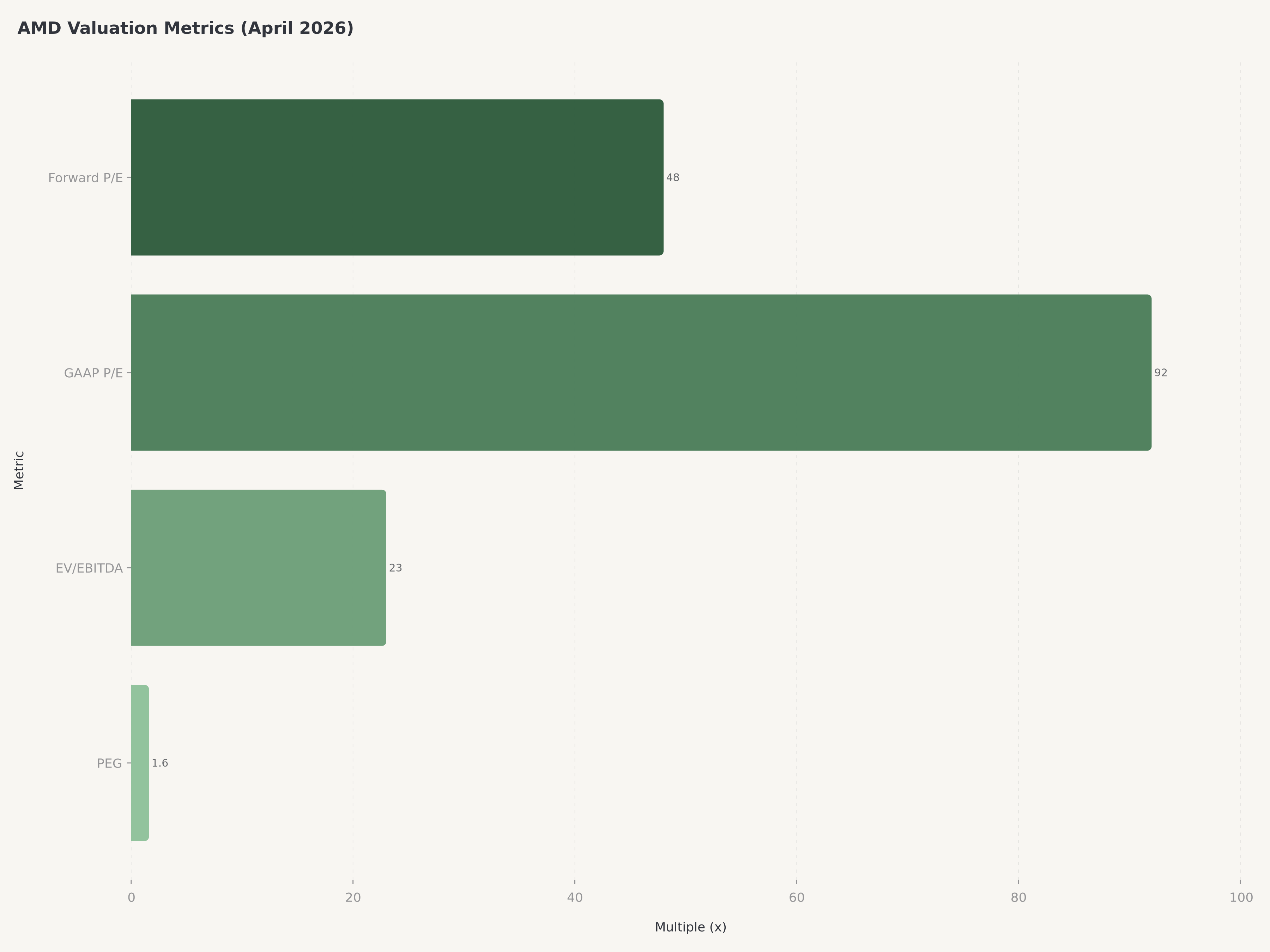

La valorisation actuelle d'AMD présente une dualité intéressante. À un PER trailing GAAP d'environ 92x, le titre paraît optiquement cher — mais ce chiffre est gonflé par des charges non-cash significatives. Le PER forward d'environ 48x sur les estimations Non-GAAP consensus FY2026 et un EV/EBITDA d'environ 23x sont plus représentatifs. Le ratio PEG d'environ 1,6x suggère que le marché n'intègre pas encore pleinement l'inflexion des revenus accélérateurs AI.

Notre analyse DCF à 5 ans produit une valeur intrinsèque d'environ $245. Nous modélisons trois scénarios pondérés par probabilité pour dériver notre objectif de $310.

Scénario | Probabilité | CA FY2027E | Prix implicite |

Haussier : MI400 dépasse les attentes, part CPU serveur 40%+ | 30% | $52 Mds+ | $380 |

Base : Croissance Data Center continue, adoption MI350 régulière | 50% | $44 Mds | $295 |

Baissier : Perturbation d'approvisionnement, escalade des exportations Chine, retards MI400 | 20% | $37 Mds | $210 |

**Pondéré par probabilité** | **100%** | **~$310** |

L'objectif de $310 implique environ 26% de potentiel de hausse depuis le cours actuel de $245.04.

Risques

Contrôles à l'exportation vers la Chine et escalade géopolitique. AMD a divulgué qu'environ $800 millions de chiffre d'affaires annuel sont menacés par les restrictions existantes sur les exportations d'accélérateurs AI vers la Chine, ciblant spécifiquement la série MI300. L'extension de ces contrôles reste un risque politique actif.

Dominance de l'écosystème logiciel NVIDIA. La plateforme CUDA de NVIDIA représente un écosystème profondément enraciné avec des coûts de changement significatifs. Bien que le ROCm d'AMD ait fait de réels progrès, le fossé CUDA reste la plus grande barrière structurelle aux ambitions d'AMD en matière d'accélérateurs AI.

Cyclicité des semi-conducteurs et concentration clients. Malgré le vent favorable séculaire de l'AI, AMD reste exposé aux dynamiques cycliques inhérentes à l'industrie des semi-conducteurs. Le segment Client et Gaming (~42% du CA) est sensible aux cycles de renouvellement PC. Le chiffre d'affaires Data Center est de plus en plus concentré sur un petit nombre de clients hyperscale.

Conclusion

AMD entre dans le deuxième trimestre 2026 avec le positionnement concurrentiel le plus fort de ses 57 ans d'histoire. Le rapport T1 de TSMC a fourni une confirmation tierce : la demande d'infrastructure AI n'est pas seulement soutenue mais s'accélère. Avec une part de marché CPU serveur approchant 40%, une feuille de route crédible d'accélérateurs AI MI350/MI400, et un bilan portant $7,33 milliards de trésorerie nette, AMD offre aux investisseurs une combinaison attractive de croissance et de résilience financière à un PER forward d'environ 48x sur le consensus Non-GAAP.

Nous notons AMD Achat avec un objectif de cours de $310, représentant environ 26% de potentiel de hausse. Le principal chemin catalyseur passe par le déploiement réussi du MI350 fin 2026 et la qualification précoce du MI400.

Les investisseurs cherchant une exposition complémentaire à la construction d'infrastructure AI peuvent consulter notre analyse de Credo Technology (CRDO), qui couvre la couche réseau AI reliant les accélérateurs AMD et NVIDIA. Pour la dimension mémoire et stockage de la pile AI, notre comparaison Micron (MU) versus Sandisk (SNDK) examine les fournisseurs de mémoire à haute bande passante. Pour les investisseurs à horizon long, notre analyse IonQ sur le calcul quantique offre une fenêtre sur la prochaine frontière.

Questions fréquentes

AMD est-elle une bonne action à acheter en 2026 ?

AMD présente un argumentaire d'achat convaincant en 2026, porté par trois vents favorables convergents : gains de parts de marché CPU serveur continus contre Intel (actuellement ~36,4%, objectif 40%+), accélération du chiffre d'affaires des accélérateurs AI via la famille MI300/MI350, et validation par les résultats T1 2026 de TSMC d'une demande AI soutenue. À un PER forward ~48x Non-GAAP et un PEG ~1,6x, la valorisation est raisonnable. L'objectif de $310 implique ~26% de hausse depuis $245.04. Risques clés : contrôles export Chine (~$800M) et avantage CUDA de NVIDIA.

Comment AMD concurrence-t-elle NVIDIA dans les puces AI ?

AMD rivalise via sa gamme d'accélérateurs Instinct — actuellement le MI300X, avec MI350 et MI400 dans le pipeline. Bien que l'écosystème CUDA de NVIDIA reste la plateforme dominante, le ROCm d'AMD a fait des progrès significatifs sur PyTorch et TensorFlow. L'avantage concurrentiel d'AMD réside dans le désir stratégique des hyperscalers de cultiver une seconde source crédible. Le MI400 sera le test critique.

Quel est le chiffre d'affaires Data Center d'AMD et pourquoi est-ce important ?

Le segment Data Center d'AMD a généré $16,6 milliards en FY2025, ~48% du total, avec un TCAC de 60%+. Ce segment est important car il porte des marges plus élevées et une croissance supérieure à la moyenne de l'entreprise. La marge opérationnelle Non-GAAP a atteint ~29,5% en FY2025. La trajectoire de ce segment est la variable la plus déterminante de la valorisation d'AMD.

Que signifient les résultats de TSMC pour l'action AMD ?

Les résultats T1 2026 de TSMC — $35,9 Mds (+35% YoY), HPC à 61% — constituent une validation indépendante de la demande AI, bénéficiant directement à AMD. Quand TSMC guide le T2 à $39-40,2 Mds (+10% séquentiel), cela confirme la solidité des commandes d'AMD. Bernstein a relevé son objectif AMD post-TSMC.

Quels sont les principaux risques pour le cours d'AMD ?

Trois risques principaux : (1) Contrôles export Chine (~$800M de CA à risque) ; (2) L'écosystème CUDA de NVIDIA crée des coûts de changement significatifs ; (3) Cyclicité semi-conducteurs et concentration clients, le segment Client & Gaming (~42% du CA) restant sensible aux cycles PC et le CA Data Center dépendant fortement d'un petit nombre de clients hyperscale.

Avertissement : Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement, une recommandation, ou une sollicitation d'achat ou de vente de titres. L'analyse représente l'opinion de l'auteur basée sur les informations publiquement disponibles à la date de publication. Les données financières proviennent des dépôts SEC d'AMD, des communiqués de résultats TSMC et de recherches tierces. Les performances passées ne préjugent pas des résultats futurs. Les investisseurs doivent effectuer leur propre due diligence et consulter un conseiller financier qualifié avant de prendre des décisions d'investissement. Edgen.tech et ses analystes peuvent détenir des positions dans les titres discutés.

Recommandations

.ee9b0bcf9fc168ac.png)