對 Orange Cap Games 旗下的 Moonbirds 進行評估,重點關注戰略、執行、合作關係和估值情境。您可以在此處找到 Moonbirds 指南:

TL;DR

- OCG 正在應用一套經過驗證的 IP 復興策略,從社群到品牌再到產品,已經將關注度轉化為活動和需求。

- 精英投資者的支持、Kaito AI 社交賺取等實際效用、Otherside 頭像以及合作夥伴空投,為 Moonbirds 帶來了強勁的勢頭,並提供了實現持久價值的清晰路徑。

什麼是 Moonbirds

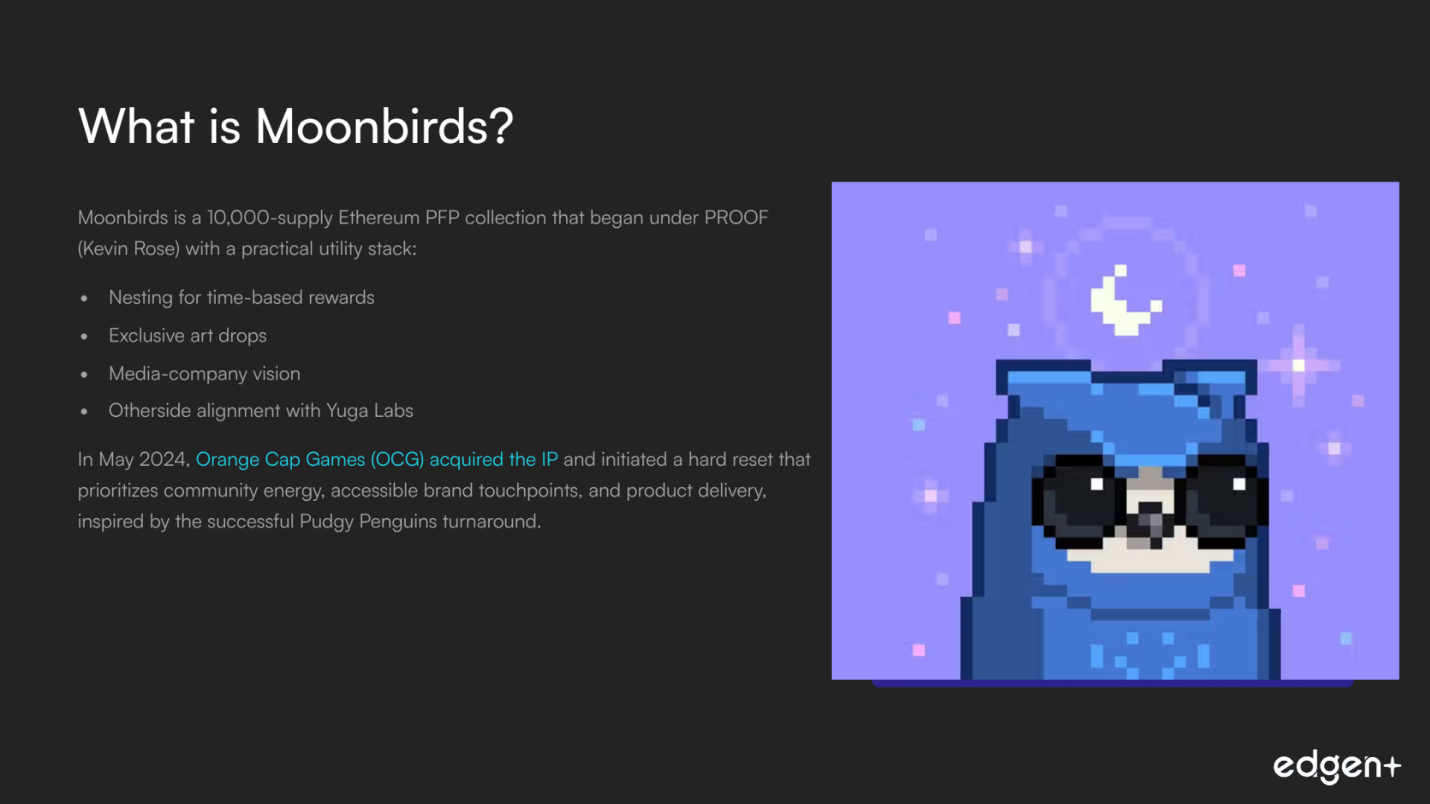

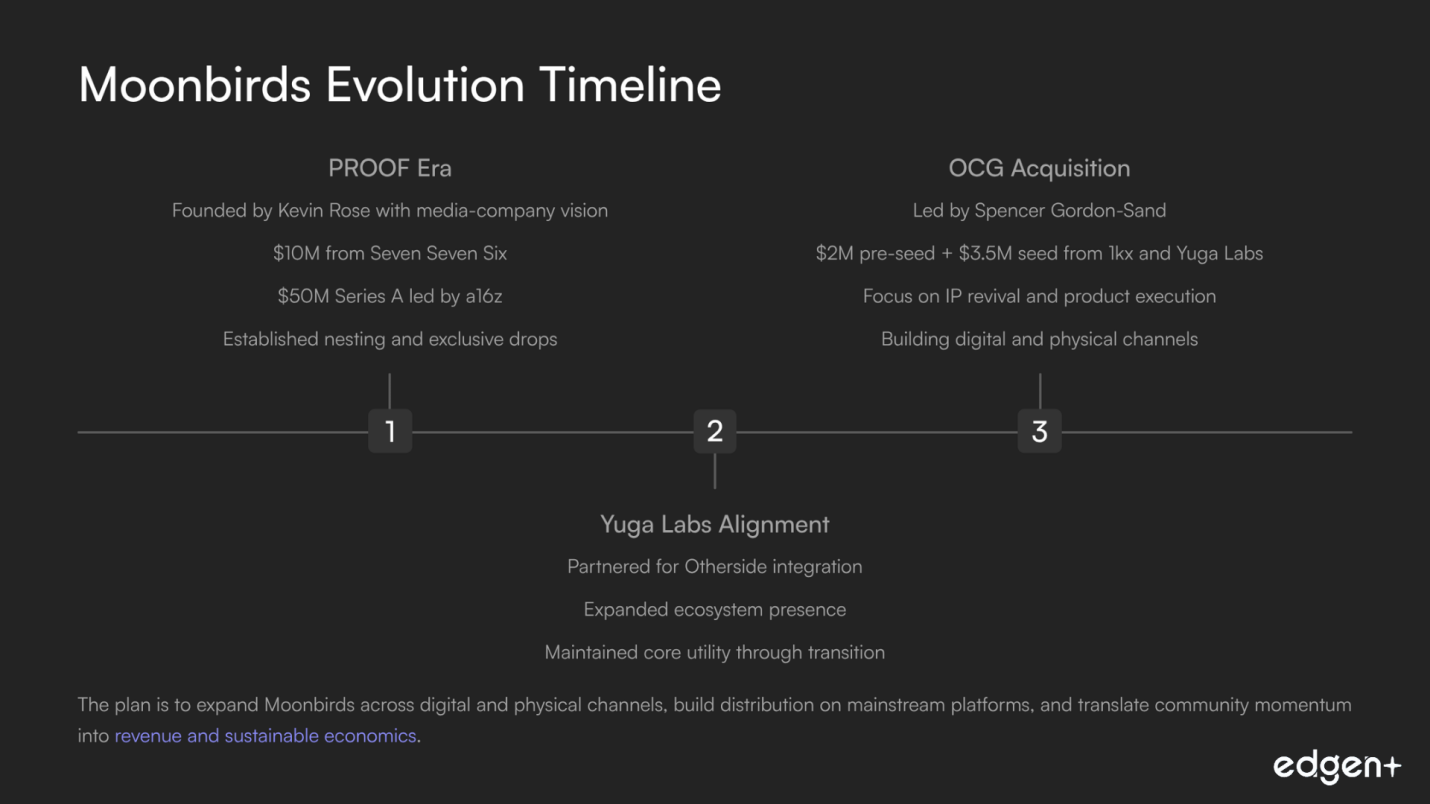

Moonbirds 是一個擁有 10,000 個供應量的 Ethereum PFP 系列,最初由 PROOF(Kevin Rose)發起,具有實際的實用堆疊:通過「築巢」獲得基於時間的獎勵、獨家藝術品掉落以及媒體公司願景。後來,它與 Yuga Labs 合作開發 Otherside。2025 年 5 月,Orange Cap Games(OCG)收購了該 IP,並啟動了一項硬性重置,優先考慮社群活力、可訪問的品牌接觸點和產品交付,靈感來自於 Pudgy Penguins 成功的轉型。

由 Spencer Gordon-Sand 領導的 OCG 帶來了加密原生信譽和產品執行經驗,包括 Vibes 集換式卡牌遊戲。該計劃旨在通過數位和實體渠道擴展 Moonbirds,在主流平台建立分銷,並將社群勢頭轉化為收入和永續的經濟效益。與 Kaito AI(社交賺取)等合作夥伴關係以及 Monad 和 Towns 等項目的空投訪問權限,為持有者增加了即時價值,同時團隊致力於構建更廣泛的 IP 和遊戲平台。

憑藉新的領導層、高知名度的支持者和清晰的營運模式,Moonbirds 有望從一個傳奇的 NFT 系列發展成為一個持久的、以實用性為基礎的品牌。

一、基礎與策略分析

1. 願景與投資者一致性

策略在三個時代不斷演變,從 PROOF 到 Yuga 再到 OCG,最終聚焦於一個使命:復興 IP,激活社群,並交付產品。

投資者支持也反映了這一歷程,從 a16z 支持 PROOF 的媒體理論,到 1kx 和 Yuga Labs 共同牽頭 OCG 的種子輪融資,使資本與轉型計畫保持一致。

2. 卓越的團隊和執行力

- 由執行長 Spencer Gordon-Sand 領導的營運執行,他是一位早期的 NFT 投資者和著名的社群領導者,擁有豐富的實際產品經驗。

- Vibes TCG 展示了實體和數位執行能力,以及通過亞洲製造能力實現生產和規模化的營運路徑。

3. 資本實力與認可

歷史融資包括 Seven Seven Six 提供的 1000 萬美元,以及由 a16z 牽頭並有頂級參與者加入的 5000 萬美元 A 輪融資。

如今,OCG 獲得了 1kx 和 Yuga Labs 提供的 350 萬美元種子輪融資(此前還有 200 萬美元 Pre-seed 輪融資)的支持,並輔以 Vibes 的收入。這為其提供了健康的、以執行為重點的發展空間。

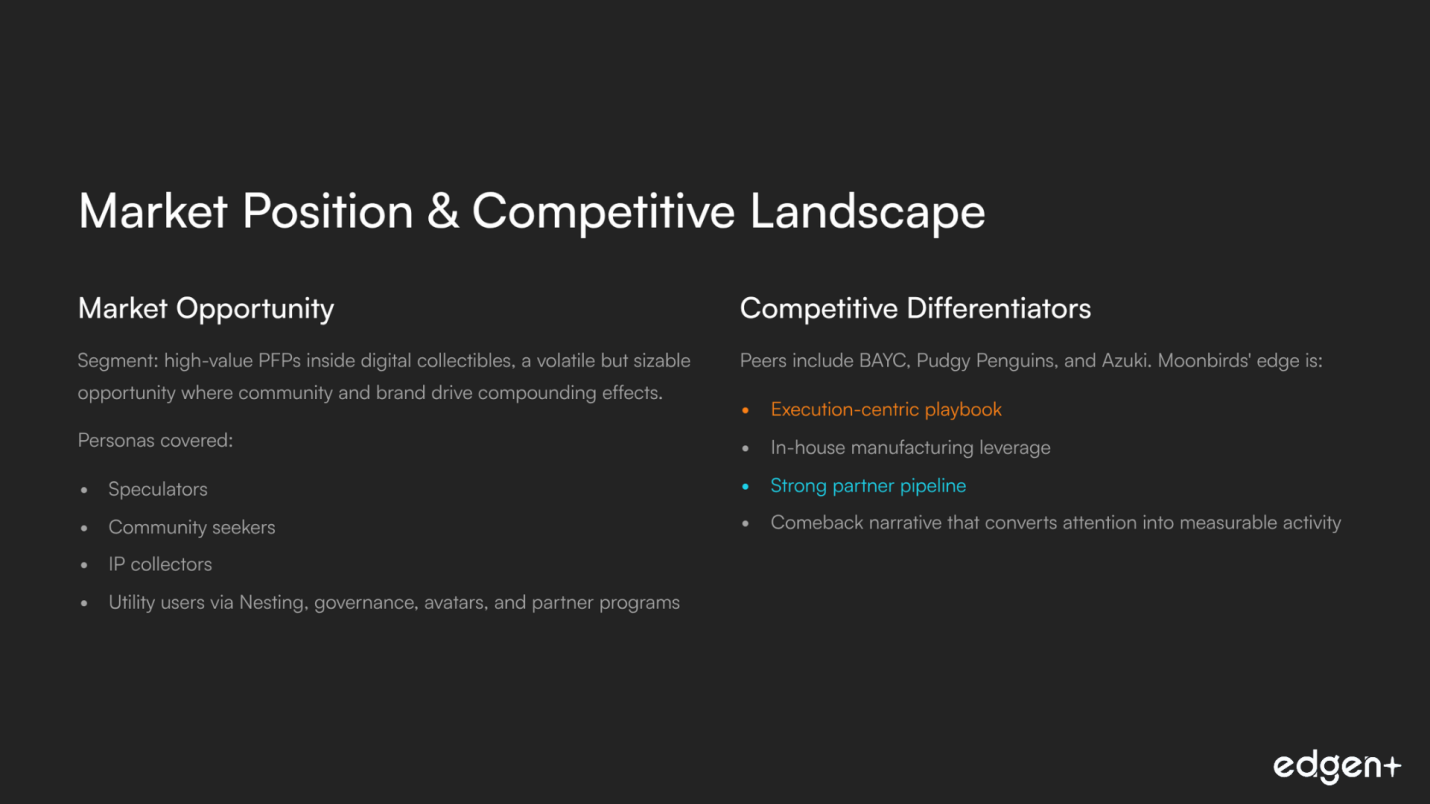

4. 市場機遇和契合度

- 細分市場:數位收藏品中的高價值 PFP,這是一個波動但規模可觀的機會,社群和品牌在此推動複合效應。

- 覆蓋人群:投機者、社群尋求者、IP 收藏者和通過「築巢」、治理、頭像和合作夥伴計畫的實用工具使用者。

5. 競爭格局與差異化

同行包括 BAYC、Pudgy Penguins 和 Azuki。Moonbirds 的優勢在於以執行為中心的策略、內部製造優勢、強大的合作夥伴管道以及一個將關注度轉化為可衡量活動的歸來敘事。

基礎結論:卓越的基礎實力,擁有目標一致的投資者、務實的營運者和產品主導的路線圖。

二、預發布生態系統與上市策略

1. 社群與敘事勢頭

OCG 的收購催化了敘事轉變。持續的領導層溝通和 Kaito AI 等切實可行的實用工具公告,重新激發了社交和鏈上活動。訊號表明參與品質正在提高,持有者基礎反應積極。

2. 鏈上足跡

一個規模龐大且具有韌性的持有者基礎為產品和代幣機制提供了強大的啟動平台。長期持有行為、重新活躍的二級市場活動和子收藏品支持訪問,同時保持品牌地位。

3. 增加實用性的合作夥伴關係

- Kaito AI 社交賺取將內容轉化為獎勵,將被動持有轉化為主動參與和發現。

- Monad 和 Towns 等空投渠道獎勵持有者並吸引尋求高品質分銷的合作夥伴;Otherside 就緒的 3D 頭像擴展了跨生態系統的實用性。

4. 代幣經濟學和價值累積(當前)

- 「築巢」創造了基於時間的獎勵,支持持有行為,並為未來的 $TALONS 代幣做好準備。

- 通過 Lunar Society 進行的治理將影響力與核心 NFT 和金庫聯繫起來,從而增強了參與者與品牌之間的長期一致性。

上市準備度結論:非常有前景。以實用性為導向的合作關係和交付紀律構成了堅實的基礎。代幣 TGE 準備度將受益於持續的營運和法律準備。

三、前瞻性分析(催化劑和機會)

短期(≤1個月)

Kaito AI 激活增強了創作者循環,提高了發現度,並支持黏性互動,從而促進交易和合作夥伴興趣。

中期(1-3個月)

OCG 時代的首款產品發布可以鞏固超越敘事的基本面,並驗證營運模式。

長期(6個月以上)

$TALONS TGE 為更廣泛的經濟確立了公開定價,實現了 DeFi 和可組合性,並增加了與合作夥伴的合作空間。

前瞻性觀點:存在重大機遇,執行節奏是 TGE 將動力轉化為持久價值的主要槓桿。

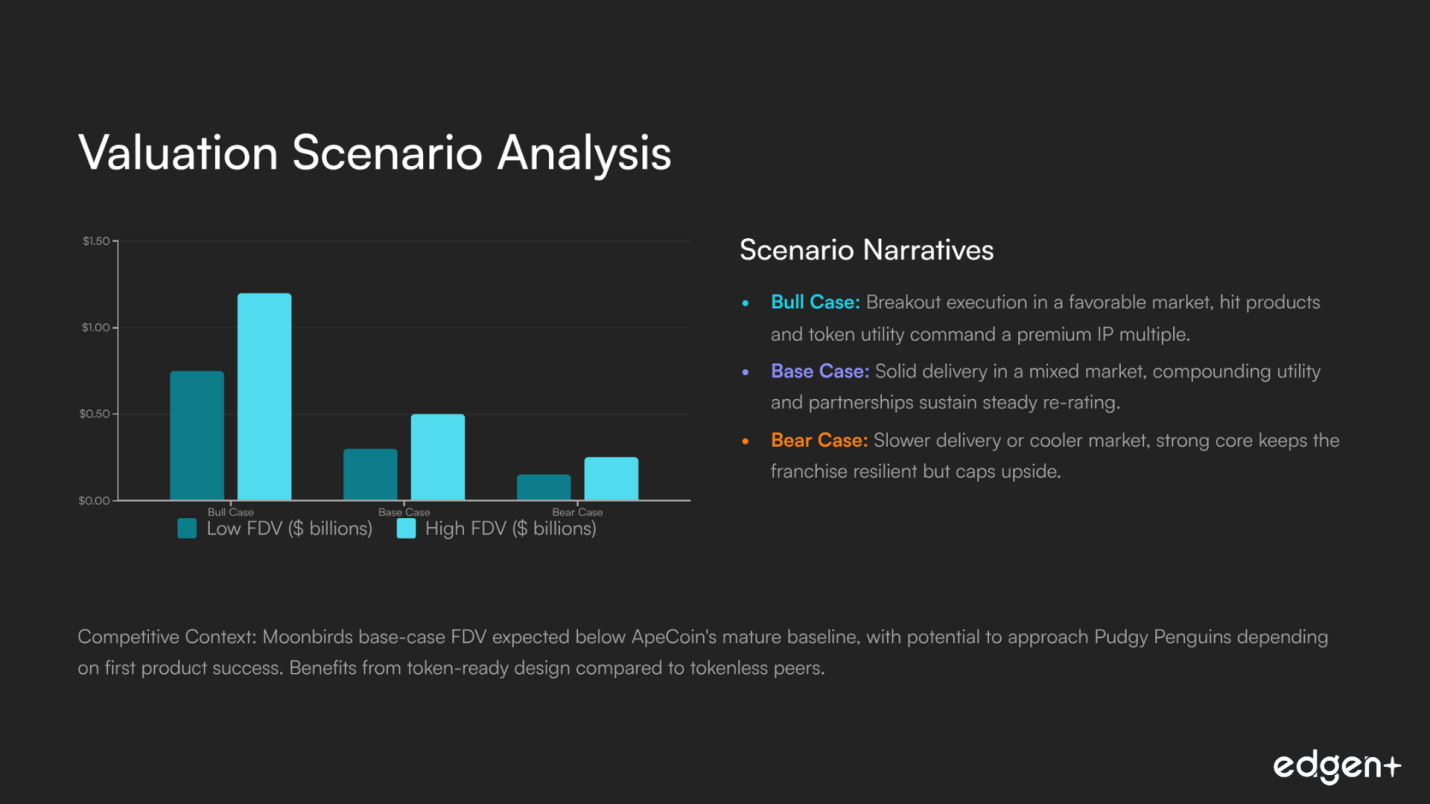

四、估值情景分析 (TGE FDV)

情景 | 完全稀釋估值 (FDV) (數十億美元) | 簡要說明 |

牛市情景 | 0.75 – 1.20 | 在有利的市場中取得突破性執行,熱門產品和代幣效用帶來了高溢價的 IP 倍數。 |

基礎情景 | 0.30 – 0.50 | 在混合市場中穩健交付,複合效用和合作夥伴關係維持穩定重估。 |

熊市情景 | 0.15 – 0.25 | 交付緩慢或市場降溫,強大的核心使特許經營權保持韌性,但限制了上漲空間。 |

競爭對手格局(TGE 時或臨近 TGE 的代幣視角)

項目 | 代幣 | TGE/代幣視角 | 持有者關聯 | 分發方式 | 與 Moonbirds 的定位(基礎情景) |

ApeCoin / Otherside | 生態系統效用和治理 | BAYC 關聯 | 空投加上市 | Moonbirds 基礎情景的 FDV 預計低於 $APE 的成熟基線,與 Yuga 的策略聯繫是增值的。 | |

Pudgy Penguins | IP、玩具和遊戲飛輪 | Penguin 持有者 | 社群導向 | Moonbirds 基礎情景的 FDV 接近或低於 $PENGU,取決於首個產品的成功。 | |

Azuki | (無) | 品牌和動漫導向的 IP | 收藏驅動 | 不適用 | 無代幣的同類基準,Moonbirds 受益於為額外價值累積而設計的代幣化。 |

最終結論

Moonbirds 作為一項專業營運的 IP 復興項目,具有真實的社群根基和實際的產品路徑,顯示出巨大的潛力。憑藉精英投資者的支持和早期的效用吸引力,該項目看起來非常有前景。執行的速度和品質仍然是解鎖估值範圍上限的關鍵。

教育內容,非財務建議。

投資這事,終於不用一個人了

免費試用 Edgen。不用信用卡,不綁約