노무라증권, 6개월 만에 SK 하이닉스 목표가를 5배로 올렸다 — MU와 SNDK에 우호적

By Edgen Research | 2026-05-18 Tickers: $MU, $SNDK | 관련 종목(섹터 맵): SK 하이닉스 (000660.KS), 삼성전자 (005930.KS), Kioxia (285A.T)

5월 17일, 노무라증권는 SK 하이닉스 목표주가를 ₩4M까지 올렸다. 불과 6개월 전 수준의 약 다섯 배다. 조정 폭보다 더 중요한 건 노무라증권가 그 아래에 적은 문장이다 — AI 메모리 수요는 기존 사이클 모델로는 설명되지 않는 "새로운 국면(new regime)"에 들어섰다는 진단이다. 우리는 이 보고서를 근거로 #66 AI 하드웨어 5대 바스켓 맵 의 시각을 업데이트한다 — MU와 SNDK를 Hold에서 Buy로 상향한다.

요점

- 5월 17일 노무라증권, SK 하이닉스 목표가를 ₩4M로 상향 (현재가 ₩1.82M, 상승 여력 +120%) — 2025년 11월 ₩840K 대비 정확히 5배, 6개월 만에 4차례 연속 상향.

- 노무라증권 논리의 핵심: 향후 5년간 AI 메모리 수요는 약 1,000배 증가 전망, 반면 공급 증가는 5-6배 (CAGR 약 30%) 에 묶임. 하이퍼스케일러는 3-5년 장기 LTA를 체결하면서 선급금으로 가격을 고정 중.

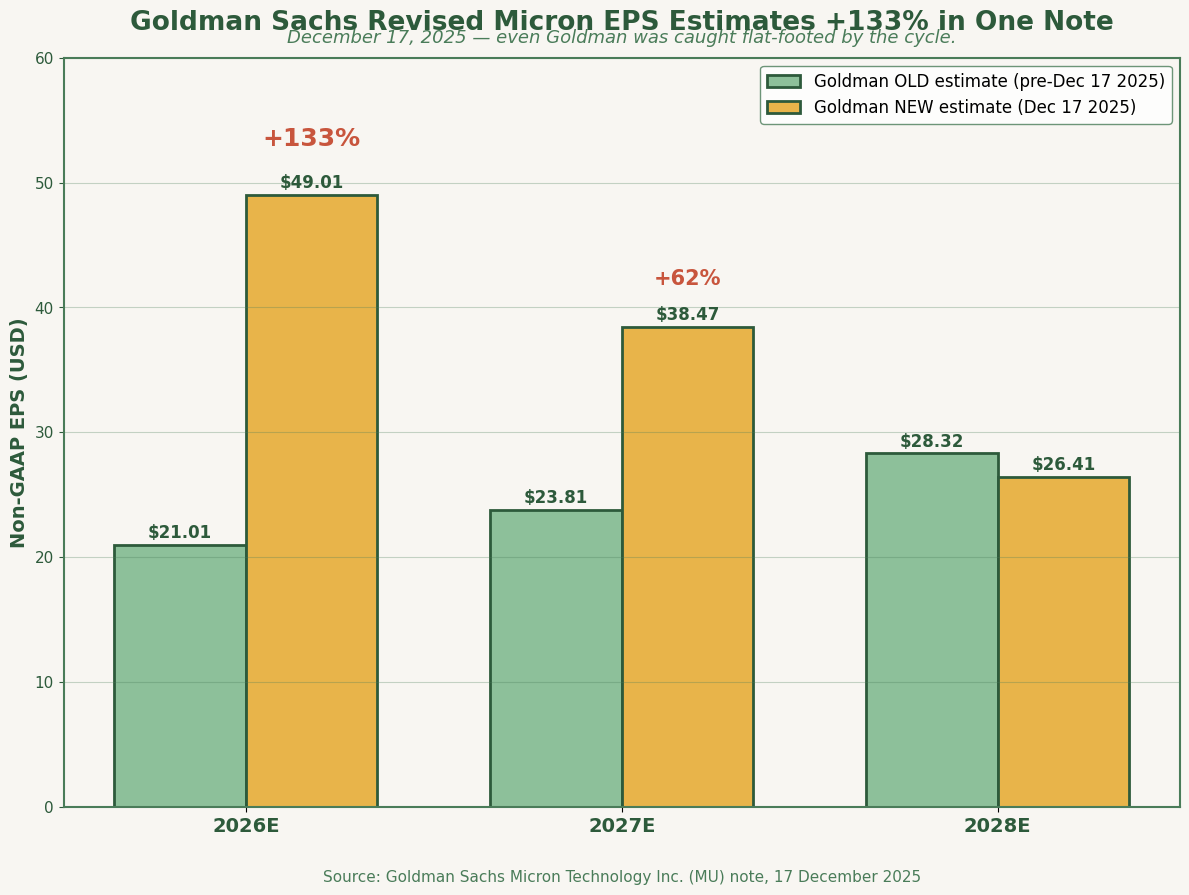

- Goldman은 12월 17일 단일 보고서에서 MU 2026E EPS를 133% 상향 ($21.01 → $49.01), MU FY2Q26 가이던스는 시장 컨센서스 대비 매출 +29%, EPS +69%.

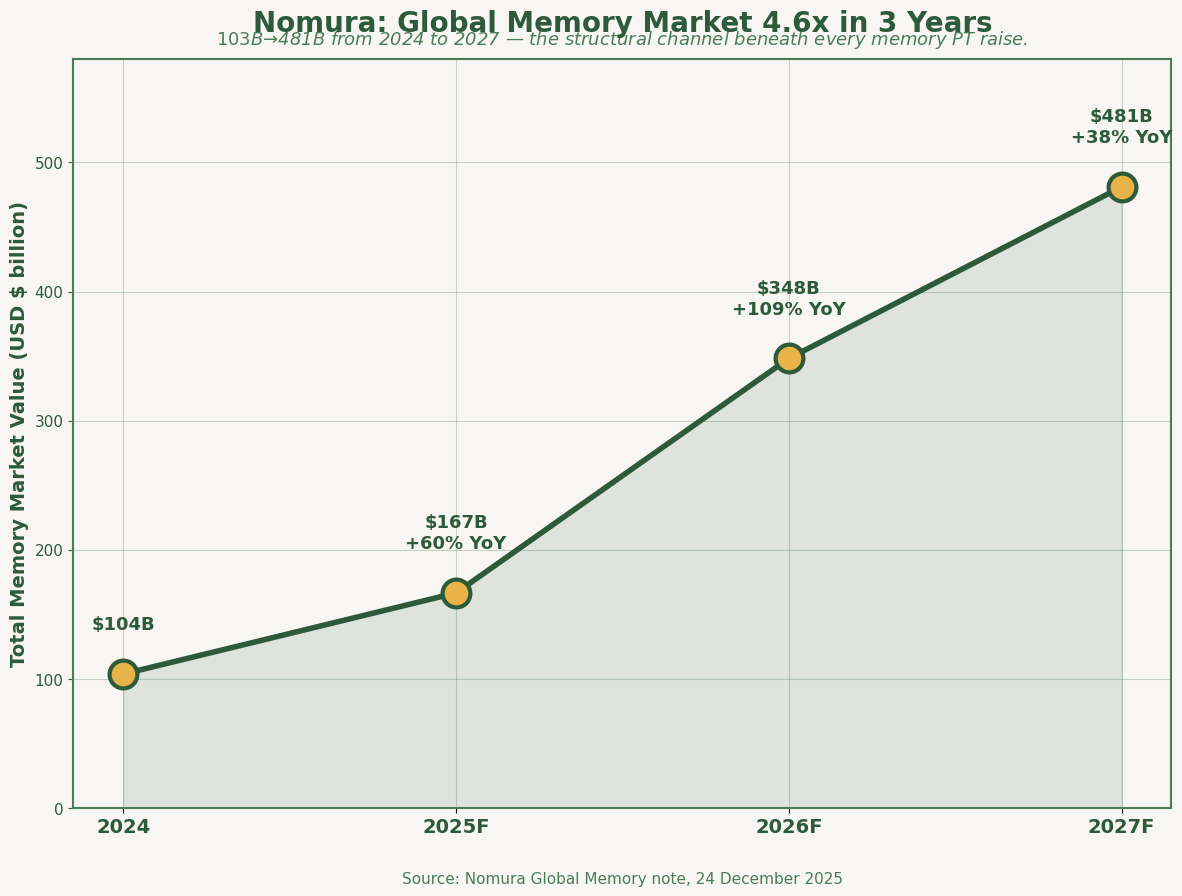

- 노무라증권의 작년 12월 24일 매크로 노트는 메모리 시장이 4.6배 성장 ($103B 2024 → $481B 2027F) 한다고 전망했다. 6개월이 지난 지금, 월가의 모든 목표가 상향이 그 궤적을 따라가고 있다.

- #66의 "Hold, 추가 매수 보류"에서 MU와 SNDK를 모두 "Buy"로 상향한다 — 두 종목 모두 노무라증권, Goldman, 컨센서스가 지금 다시 가격을 매기고 있는 동일한 구조적 채널 안에 있다.

노무라증권는 6개월 만에 SK 하이닉스 목표가를 5배로 올렸다

스토리는 종착점이 아니라 궤적 자체다.

| 날짜 | 노무라증권 SK 하이닉스 PT (KRW) | 변동 | 출처 |

|---|---|---|---|

| 2025년 11월 | 약 ₩840K | ₩540K → (+56%) | 노무라증권 Korea Technology |

| 2026년 4월 24일 | ₩2.34M | ₩1.93M → (+21%) | 노무라증권 Asia Equity Research |

| 2026년 5월 17일 | ₩4.0M | ₩2.34M → (+71%) | 노무라증권 Global Memory: Real AI Boom Is Here |

4차례 연속 상향. 매번 발표 당시엔 공격적으로 보였지만, 몇 주만 지나면 보수적으로 보였다. 현재 목표가는 5월 15일 종가 ₩1.82M 대비 +119.9%의 상승 여력을 함의한다 — 노무라증권의 강세 시나리오가 명시적으로 "새로운 국면"으로 모델을 재교정한 것이지, 과거 사이클의 연장선이 아니다.

5월 17일 상향은 앞선 4번보다 더 중요한 의미를 가진다. 이전 상향은 같은 사이클 모델 안에서 EPS 추정치 상승을 따라간 것이었다. 이번에는 모델 자체를 다시 짠다 — 노무라증권의 표현으로 "AI의 지수적 수요 증가가 견인하는 메모리 주가의 재평가(re-rating)"다.

노무라증권 매크로 논리: 수요 1,000배 vs 공급 5-6배

노무라증권의 작년 12월 24일 Global Memory 노트는 2024년부터 2027년까지 전체 메모리 시장이 4.6배 성장한다고 봤다:

5월 15일 후속 보고서 Real AI Boom Is Here 는 그 기반 산수를 더 날카롭게 다듬는다. 원문 인용:

"향후 5년간 메모리 수요는 수천 배 증가할 수 있다… 반면 같은 기간 산업 공급 증가는 약 5-6배(CAGR 약 30%) 수준으로 제약될 가능성이 높다고 본다. 이는 구조적 공급 부족이 현실적으로 해소될 수 있는지에 대한 심각한 의문을 제기한다."

수치는 의도적으로 극단적이다. 노무라증권의 주장은 — 공급이 따라잡고, ASP가 무너지고, 사이클이 돌기 전 빠져나오라 는 메모리 사이클의 전체 멘탈 모델 자체가 이제 틀렸다는 것이다. 과거 사이클을 지배하던 변수들(소비자 재고 사이클, 팹 증설 사이클)은 더 이상 결정 변수가 아니다. AI 토큰 소비가 그 자리를 차지했다. 그리고 AI 토큰 소비는 구조적으로 지수적이다.

LTA 프레임워크 — 구조적 재해석의 두 번째 기둥 — 에 대한 노무라증권의 시각도 마찬가지로 직설적이다:

"3-5년의 최소 계약 기간, 선급금, 자본지출 지원 약정이 점점 일반화되면서 취소를 어렵게 만들고, 계약의 구속력을 강화하며, 사실상 현재 수준에 가까운 수익성을 보장한다."

이건 2024년식 현물 시장 사이클이 아니다. 인프라급 조달 사이클이며, 과거 어떤 메모리 상승 사이클에도 없었던 계약상 안정성을 동반한다.

Goldman은 12월에 이미 산수를 봤다 — 그런데 여전히 Neutral

노무라증권의 5월 재해석보다 6개월 앞선 2025년 12월 17일, Goldman Sachs는 마이크론에 대해 조용하지만 비범한 숫자를 담은 노트를 발간했다:

Goldman 노트의 핵심 숫자:

| 지표 | Goldman 기존 | Goldman 신규 | 조정 |

|---|---|---|---|

| 2026E EPS | $21.01 | $49.01 | +133% |

| 2027E EPS | $23.81 | $38.47 | +62% |

| Price target | $205 | $235 | +15% |

| MU FY2Q26 매출 가이던스 중간값 | (Street: $14.46B) | $18.7B | Street 대비 +29% |

| MU FY2Q26 EPS 가이던스 중간값 | (Street: $4.97) | $8.42 | Street 대비 +69% |

Goldman은 단 한 번의 리비전에서 2026 EPS 전망치를 133% 상향했다 — 이런 규모의 조정은 보통 모델이 여러 분기 동안 구조적으로 현실을 과소평가했을 때만 나온다. 그럼에도 Goldman은 여전히 MU에 Neutral을 유지했는데, 삼성 HBM 인증으로부터의 가격 되돌림 가능성을 이유로 들었다.

돌이켜 보면 그 보수성이 결정적 신호다. MU는 Goldman의 12월 목표가 대비 이후 5개월 동안 ~140% 더 올랐다. 강세 셀사이드조차 충분히 강세는 아니었다.

Goldman은 우리가 LTA 증거라고 부를 만한 부분도 직접 짚었다. 원문:

"마이크론은 이미 2026년 고객사 수량 협상을 마쳤다… 회사는 HBM 제품 공급량이 연중 계속 증가하며, HBM4의 양산 출하가 2QCY26에 시작될 것으로 전망한다."

그리고 HBM 시장 구조에 대해서:

"2025년 HBM 베이스라인 TAM $35B에서, 산업은 40% CAGR로 매출을 성장시켜 2028년까지 $100B 이상까지 갈 수 있다."

Goldman의 $35B → $100B HBM TAM 전망은 노무라증권의 $103B → $481B 전체 메모리 시장 전망 아래에 깔린 세그먼트별 산수다. 둘은 동일한 구조적 채널의 두 단면이다.

미국 주식 매핑: MU와 SNDK를 Buy로 상향

Micron (MU) — 미국 유일의 HBM 공급자. 여러 셀사이드 데스크가 마침내 Goldman이 12월에 짚었던 현실을 따라잡았다: Morgan Stanley의 12월 18일 노트는 MU의 EPS 가이던스가 "컨센서스를 75% 초과"한다고 적었다. UBS는 3월 초 차년도 EPS가 $85에 근접할 수 있다고 봤다. JPMorgan은 2026년 전망에서 MU를 반도체 톱픽으로 지목하며 "2026년 이후까지 공급 타이트가 지속"된다고 적었다.

노무라증권가 묘사하는 구조적 채널, 그것은 MU가 앉아 있는 바로 그 채널이다 — HBM 할당, DRAM 계약 가격, LTA 락업 물량. #66의 논점 — "이미 가격에 반영됐다" — 은 5월의 셀사이드가 이 사이클을 정확히 모델링하고 있다고 가정했다. 노무라증권의 5월 15일 재해석이 드러낸 증거는, 강세 셀사이드조차 만성적으로 과소 모델링하고 있었다는 점이다. MU의 구조적 채널은 노무라증권가 SK 하이닉스에 함의한 멀티플로는 아직 재평가되지 않았다.

SanDisk (SNDK) — 미국 유일의 NAND 순수 플레이어. Kioxia의 5월 15일 실적은 NAND 측을 독립적으로 확인시켜 줬다: 1QFY2027 순이익 가이던스 ¥869B (전년 대비 48배), 4QFY2026 영업이익률 60%. BofA는 1월 초 SNDK 목표가를 $390으로 상향하며 "AI 추론에서 NAND의 전략적 위상 상승"을 이유로 들었다. SNDK는 이후 그 숫자를 의미 있게 넘어섰다 — 같은 "만성적 과소 모델링" 패턴의 반복이다.

Micron vs SanDisk 메모리 비교 에서 그 기저의 가격 결정력 메커니즘을 다뤘다. 본 글이 수정하는 그 글 — #66 — 은 5월 15일 두 종목을 모두 "Hold, 추가 매수 보류"에 두었다. 우리는 둘 다 Buy로 옮긴다.

트리거는 어떤 단일 목표가 숫자가 아니다. 세 개의 독립적인 리딩 — 노무라증권의 매크로, Goldman의 MU 구체적 산수, Kioxia의 실제 NAND 실적 — 이 같은 주에 동일한 구조적 재해석을 가리켰다는 사실이다.

MU와 SNDK를 다시 Hold로 되돌릴 3 가지 신호

세 가지 신호 — 향후 두 분기 안에 어느 하나라도 본격화되면 — MU와 SNDK는 다시 Hold로 내려간다:

| 리스크 | 모니터링 지표 | 왜 논리가 깨지는가 |

|---|---|---|

| HBM 공급 규율 붕괴 | 삼성 HBM4 인증이 예상 램프업보다 빠르게 진행 | 수요 흡수 속도보다 빠르게 30%+ HBM 공급 추가 → ASP 되돌림, Goldman이 명시한 우려 |

| 하이퍼스케일러 capex 둔화 | 2H 2026 실적에서 CSP capex 가이던스 하향 | 구조적 수요 논리를 떠받치는 AI 지출 채널이 끊김 |

| CXMT (중국 DRAM) 의 의미 있는 점유율 확대 | 2027년 중국 파운드리 DRAM bit 성장 >15% | LTA 프레임워크 밖에서 상품성 DRAM 공급 과잉 다이내믹스를 다시 불러옴 |

현재의 펀더멘털 데이터는 이 세 가지 중 어느 것도 뒷받침하지 않는다. Citi에 따르면 HBM ASP는 Q4 2026까지 순차 상승 중이다. CSP capex 가이던스는 2026년 중반까지 하향이 아닌 상향이다. CXMT는 아직 어느 티어-1 하이퍼스케일러 고객도 규모 있게 인증받지 못했다. 그러나 세 가지 모두 실재하는 리스크이며, 향후 두 분기 안에 어느 하나라도 본격화되면 이번 상향은 회수되어야 한다.

이 글은 리서치·교육 자료이며, 개인화된 투자 자문이 아니다. Edgen Research는 크로스 커버리지 종합 리서치에 사용되는 기관 바이라인이다. 인용 주요 출처: 노무라증권 Global Memory ("Real AI Boom Is Here," 2026년 5월 15일; "Stronger Memory Chip Prices Boost Earnings," 2025년 12월 24일); Goldman Sachs Micron Technology 커버리지 (2025년 12월 17일 및 후속); Morgan Stanley, UBS, JPMorgan, Bernstein, Barclays, BofA Securities, Citi의 보조 셀사이드 노트. 행동에 옮기기 전 최신 데이터로 반드시 확인할 것. Edgen 및 기고자는 본문에 거론된 증권의 포지션을 보유할 수 있다.

투자, 드디어 혼자 안 해도 돼요.

Ed 무료 체험. 신용카드 필요 없고, 약정도 없어요.