아셴브레너의 진짜 AI 베팅: Bloom Energy·SanDisk·CoreWeave — NVDA 풋옵션은 사실상 헤지였다

아셴브레너의 진짜 AI 베팅: Bloom Energy·SanDisk·CoreWeave — NVDA 풋옵션은 사실상 헤지였다

By Edgen Research | 2026-05-21 다루는 종목: $BE, $SNDK, $CRWV, $GOOGL, $MSFT, $AVGO, $NVDA | 비교 종목: $BRK.B, $AMD, $MU, $TSM

전 세계가 주시하는 큰손들은 지금 실제로 무엇을 사고 있을까? 5월 15일에 공개된 2026년 1분기 13F 보고서는 최근 몇 년 사이 가장 또렷한 답을 보여줍니다. 주요 보고자 거의 전원이 AI 익스포저를 늘리고 있다는 점입니다. 다만 어떤 방식으로 사느냐에서 의견이 갈립니다.

이번 시즌에서 가장 화제가 된 인물은 레오폴드 아셴브레너(Leopold Aschenbrenner)입니다. 전 OpenAI 연구원 출신으로 Situational Awareness 에세이를 발표한 뒤 자기 이름을 건 헤지펀드 Situational Awareness LP를 운용합니다. 2026년 3월 SEC Form ADV 기준 운용자산은 92억 8천만 달러, 이 중 공시된 미국 주식 포지션은 55억 2천만 달러입니다. 언론은 "아셴브레너, AI 반도체에 84억 6천만 달러 공매도"라는 헤드라인을 일제히 내보냈습니다. 기술적으로는 맞지만 실제 의미는 정반대입니다. 현금이 실제로 향한 곳을 보면 그는 오히려 AI 붐이 굴러가게 만드는 인프라 — 전력, 메모리, 데이터센터 캐파 — 를 대량 매수했습니다. NVDA와 다른 반도체에 걸린 84억 6천만 달러 풋은 거의 확실히 이 롱북을 보호하기 위한 헤지이지, AI 자체에 대한 베팅이 아닙니다.

장기로 AI 익스포저를 쌓고 싶은 투자자라면 그의 매수 리스트, 그리고 같은 분기에 다른 4명의 큰손들이 무엇을 사고 있었는지가 훨씬 쓸모 있는 지도입니다.

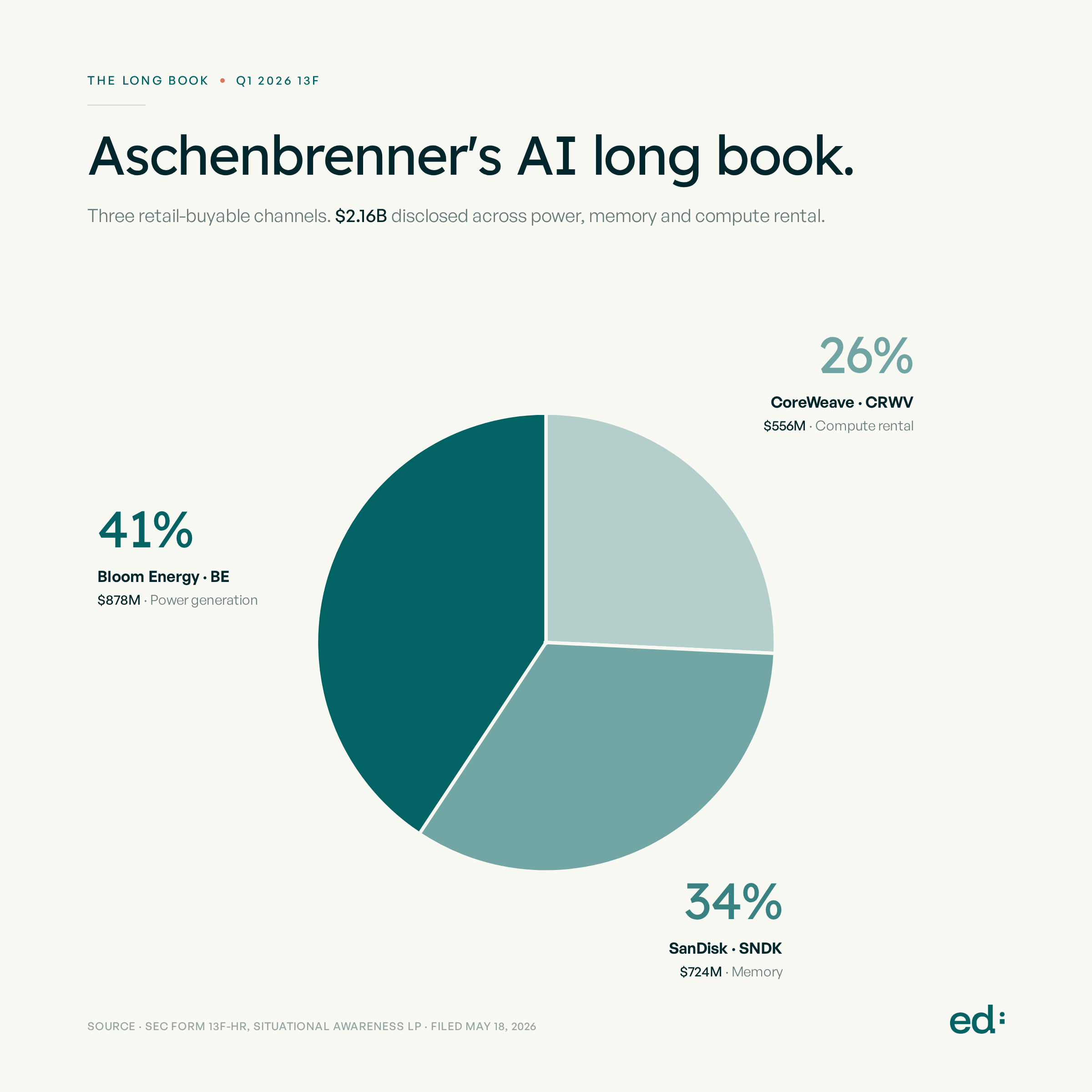

아셴브레너가 실제로 매수한 종목

극적인 공매도 헤드라인 뒤에 있는 진짜 포트폴리오는 압도적으로 롱입니다. 그것도 AI 인프라 스택을 따라간 롱입니다.

| 포지션 | 규모 | 어떤 익스포저를 쌓고 있나 |

|---|---|---|

| Bloom Energy (BE) | 8.78억 달러 | 현장 발전 — 신규 AI 데이터센터의 최대 병목 |

| SanDisk (SNDK) | 7.24억 달러 | 낸드 메모리 — AI 칩 시스템의 잘 알려지지 않은 절반 |

| CoreWeave (CRWV) | 5.56억 달러 | AI GPU 임대 — AI 컴퓨트 사용량이 곧 매출 |

| 크립토 채굴주 (CLSK / RIOT / APLD / IREN) | 추가 매수 | 기존 데이터센터·전력 계약을 AI 호스팅으로 전환 |

| 기타 주식 롱 포지션 (13F 공시) | 약 34억 달러 | 전체 주식 포지션 총 약 55.2억 달러 |

핵심 패턴: 그는 NVIDIA 주가가 지금 적정한지 아닌지와 무관하게, AI가 확장될수록 소비되는 것을 보유합니다. 본인이 펀드를 만들기 직전인 2024년 에세이에서 직접 이렇게 말했습니다.

"지난 1년 사이 이사회 대화의 단위가 100억 달러 규모 컴퓨트 클러스터에서 1,000억 달러 클러스터로, 다시 1조 달러 클러스터로 바뀌었다. 6개월마다 0이 하나씩 더 붙는다." — Leopold Aschenbrenner, Situational Awareness: The Decade Ahead (2024년 6월)

컴퓨트 규모가 정말 그렇게 커진다고 믿는다면(아셴브레너는 믿습니다 — 그래서 92억 달러짜리 펀드 전체가 이 믿음 위에 세워졌습니다), 어느 반도체 회사가 가장 큰 마진을 가져가든 상관없이 컴퓨트의 재료를 파는 종목들은 이긴다는 결론이 나옵니다.

위 종목들은 일반 증권 계좌로 그대로 매수할 수 있습니다. 16억 달러짜리 헤지펀드 옵션 포지션을 똑같이 복제할 수는 없지만, 롱북은 개인 투자자가 그대로 따라갈 수 있는 3채널 지도입니다.

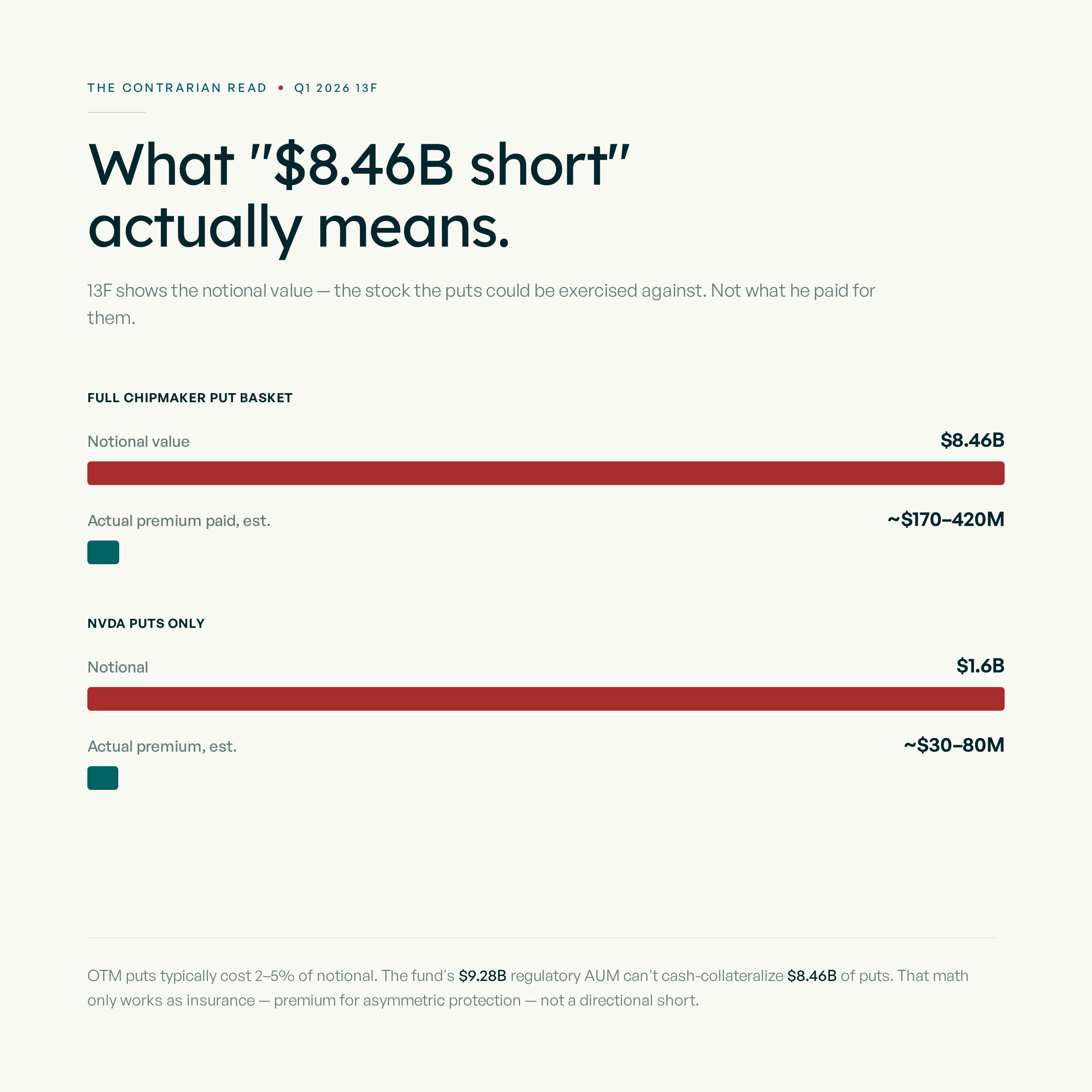

그 'NVDA 16억 달러 풋' — 왜 사실상 헤지일까

대부분의 언론이 이 지점에서 이야기를 잘못 풀었습니다. 13F 보고 방식 때문에 옵션 포지션은 실제로 들어간 돈보다 훨씬 크게 보입니다.

| 13F에 적힌 숫자 | 실제 의미 |

|---|---|

| "NVDA 풋옵션 명목금액 16억 달러" | 풋이 행사될 때 대응되는 기초자산 주식의 가치 — 실제로 지불한 돈이 아님 |

| "반도체주 풋 바스켓 명목금액 84.6억 달러" | 동일 — 풋의 기초자산 주식 총가치 |

| 보고서에 안 보이는 숫자: 실제 지불한 프리미엄 | 업계 통상 OTM 풋 프리미엄은 명목금액의 2~5% 수준. 따라서 84.6억 달러 명목금액 = 실제 현금 프리미엄 약 1.7억~4.2억 달러 |

구조적인 결정타가 하나 더 있습니다. 펀드의 운용자산 92.8억 달러로는 84.6억 달러어치 풋을 현금 담보로 깔 수 없습니다. 이 수학은 오로지 비대칭 익스포저를 위해 프리미엄을 지불하는 옵션 — 즉 보험 — 이라고 가정해야만 성립합니다. 풀펀딩으로 방향성 숏을 친 게 아니라는 얘기입니다. NVDA 단일 종목으로 좁혀 보면 명목금액 16억 달러 풋의 실제 프리미엄은 약 3,000만~8,000만 달러일 가능성이 큽니다. 이는 55.2억 달러짜리 AI 편향 롱북에 거는 헤지로서 매우 표준적인 사이즈입니다. 풋은 롱북을 보호합니다.

비교해 봅시다.

- NVDA에 진짜로 16억 달러를 베팅했다면 16억 달러의 현금이 그대로 투입된 흔적이 보여야 합니다 — 그냥 주식을 공매도하는 것과 동일한 무게입니다. 그가 한 것은 그게 아닙니다.

- 실제로 한 것은 적은 프리미엄으로 반도체 조정이 오면 크게 먹고, 안 오면 거의 휴지가 되는 풋 매수입니다. AI 강세론자가 끼는 전형적인 헤지입니다.

금융 매체들의 해석도 갈렸습니다. Hedge Fund Alpha는 "AI 반도체에 대한 85억 달러 베팅"이라고 풀었고, TrendSpider는 좀 더 신중하게 "AI 인프라 롱을 들고 가면서 반도체 풋 명목금액을 깐 것"이라고 정리했습니다. 우리는 TrendSpider 쪽 해석이 맞다고 봅니다. 롱북에 실제로 투입된 현금의 규모가 곧 그의 진짜 확신입니다.

다른 4명의 큰손은 어떤 익스포저를 쌓고 있나

같은 렌즈를 이번 1분기 13F 시즌 전체에 들이대 봅시다 — 각 보고자가 실제로 사고 있는 장기 익스포저는 무엇인가?

| 투자자 | 어떤 익스포저를 쌓고 있나 | 본인의 목소리 |

|---|---|---|

| 그렉 아벨 (Greg Abel) (버크셔 해서웨이 새 CEO, CEO 취임 후 첫 13F) | Google 4배 증액 (+204%, 약 230억 달러); Delta Air Lines, NYT 추가 | 워런 버핏과 찰리 멍거는 수년간 공개적으로 Google을 "우리의 가장 큰 놓친 기회"라고 불렀습니다. 아벨의 +204%는 그 공백을 메우는 행동 — 반도체 사이클이 아니라 광고 캐시플로로 AI 익스포저를 잡았습니다 |

| 빌 애크먼 (Bill Ackman) (퍼싱스퀘어) | Microsoft 신규 매수 20.9억 달러; Amazon 추가 매수; Google 95% 매도 | 5월 15일 X(트위터): "마이크로소프트의 365와 Azure는 엔터프라이즈 기술에서 가장 가치 있는 두 개의 프랜차이즈다" — 매수 시점 포워드 P/E 21배, 시장 멀티플과 동일 |

| 낸시 펠로시 (Nancy Pelosi) (의회 거래 공시) | NVDA와 Broadcom의 딥 ITM 콜옵션 | 그녀의 PTR 패턴: 딥 인 더 머니 콜 = 자본의 약 30%만 선납하고 주식과 유사한 상방 — 고레버리지 장기 AI 강세 베팅 |

| 도널드 트럼프 (Donald Trump) (대통령 OGE 공시) | NVDA, MSFT, AVGO, AMZN, AAPL (각 100~500만 달러); AMZN·META·MSFT 대량 매도 | 트럼프 오거니제이션 공식 입장: "보유 자산은 전적으로 제3자 기관이 독립적으로 운용하는 완전 재량 계좌를 통해서만 유지된다." — 90일간 3,642건의 개별 거래라는 사실은 정반대를 말합니다 |

모든 큰손의 보유 종목을 한눈에 보기 — Edgen Whale Holdings →

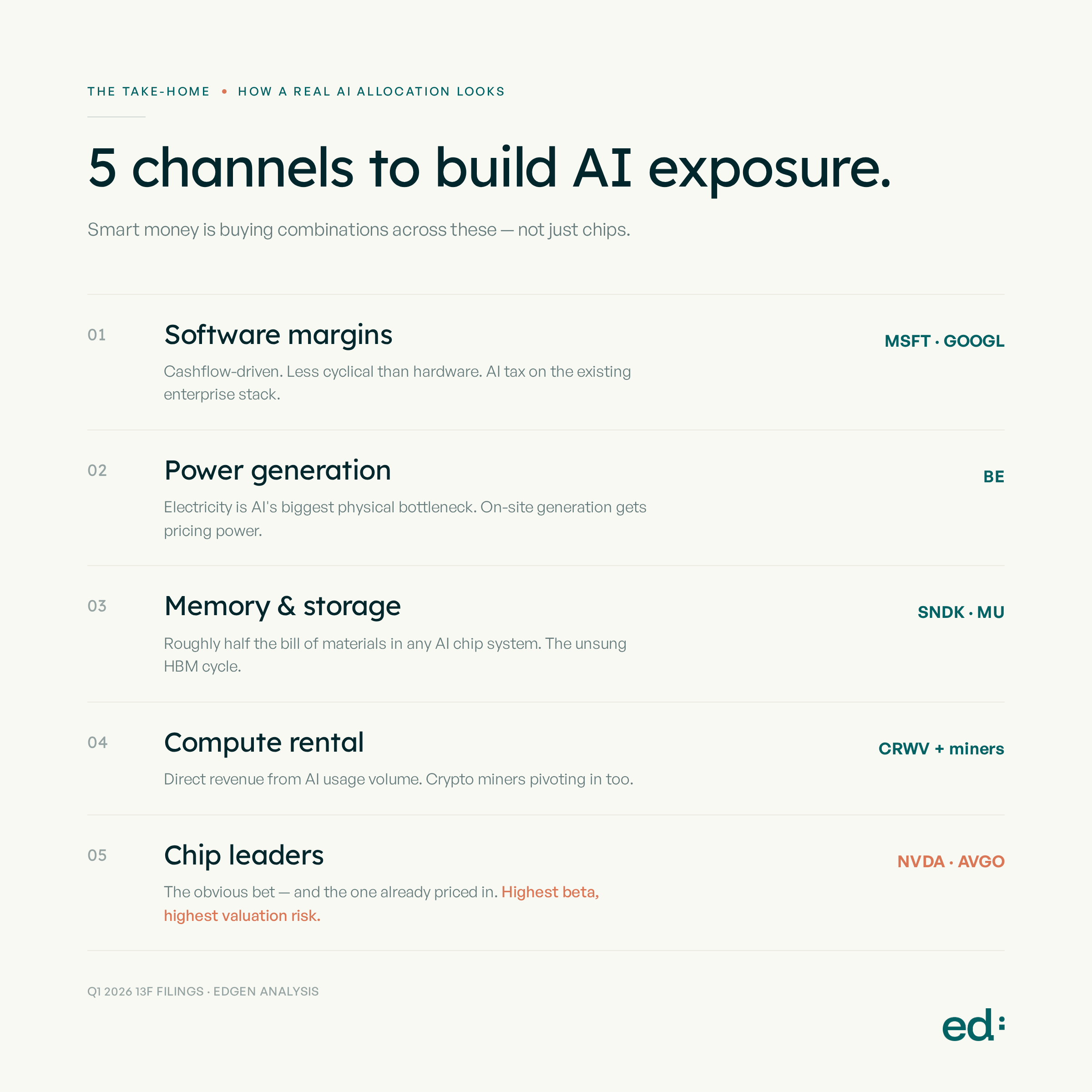

한 종목에 몰빵하지 않고 AI 자산을 쌓는 법

6명의 보고자를 겹쳐 놓고 보면 한 가지 결론이 떠오릅니다. 스마트머니는 반도체 하나가 아니라 여러 채널을 통해 AI 익스포저를 쌓고 있다는 점입니다. 앞으로 5~10년에 걸쳐 AI 사이클에 올라타려는 투자자라면 NVDA의 다음 분기 실적 하나에 모든 걸 걸 필요가 없습니다.

하나만 골라야 하는 것도 아닙니다. 위 스마트머니 보고자 대부분은 이 채널들 사이를 조합해서 들고 있습니다 — 진짜 장기 자산 배분에서 'AI 비중'은 그런 모양으로 생겼습니다. 메모리 쪽이 더 궁금하다면, 저희가 정리한 SK하이닉스·마이크론 분석에서 지금의 HBM 사이클이 메모리 채널을 어떻게 다시 가격 매기고 있는지를 다뤘습니다.

스마트머니를 추적하라 — 단, 그대로 복사하지는 말 것

13F는 실제 거래가 일어난 시점에서 45일 늦게 공개됩니다. 펠로시의 매매를 그대로 베끼는 시점에는 이미 6주가 지났습니다. 13F 공시를 보고 따라 들어가는 그 순간, 이미 포지션이 반대로 뒤집혔을 수도 있습니다.

더 똑똑한 활용법은 스마트머니가 반복적으로 나타나는 패턴을 추적하는 것입니다. Edgen Whale Holdings는 SEC에 보고서가 올라오는 즉시 모든 공시를 추적합니다 — 개인 계좌가 실제 자금의 흐름에 가장 가까이 갈 수 있는 방법입니다.

이번 분기의 패턴은 명확합니다. 전력, 메모리, 소프트웨어 마진, 그리고 데이터센터 캐파. 아셴브레너는 이 네 가지 안에서 전부 익스포저를 쌓고 있습니다. NVDA 풋옵션은 그저 그 뒤에 깔린 보험일 뿐입니다.

본 콘텐츠는 리서치 및 교육 목적이며 개별 투자 자문이 아닙니다. 1차 출처: 버크셔 해서웨이·퍼싱스퀘어 캐피털 매니지먼트·ARK 인베스트먼트 매니지먼트·Situational Awareness LP의 SEC Form 13F-HR(2026년 5월 15~18일 제출); 미국 하원 사무국의 낸시 펠로시 PTR; 도널드 J. 트럼프의 OGE Form 278-T(2026년 5월 8일 인증, 5월 12일 접수). 2차 검증: Quiver Quantitative, TrendSpider, Hedge Fund Alpha, Seeking Alpha, WhaleWisdom, CNBC, Benzinga. 매매 의사결정 전 최신 데이터를 반드시 확인하시기 바랍니다. Edgen과 기고자는 본문에서 다룬 종목을 보유하고 있을 수 있습니다.

투자, 드디어 혼자 안 해도 돼요.

Ed 무료 체험. 신용카드 필요 없고, 약정도 없어요.