Somnia의 메타버스 및 게임 전용 L1에 대한 전망으로, 전략, 파트너, 토큰 모델, 촉매제 및 평가를 다룹니다. 신규 사용자를 위한 간단한 가이드를 보려면 여기를 클릭하세요.

요약

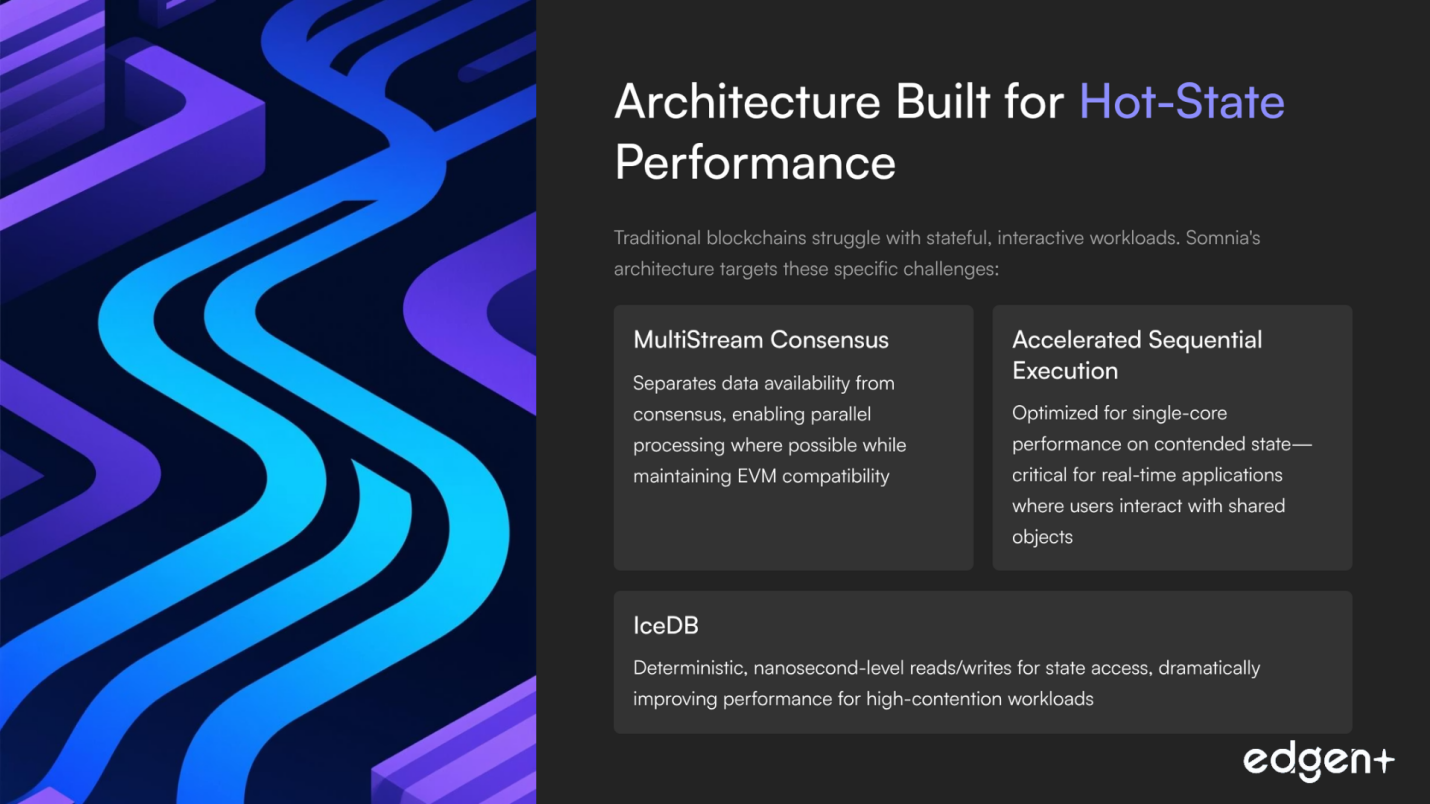

- 실시간 앱을 위한 전문 L1: 아키텍처(MultiStream Consensus, Accelerated Sequential Execution, IceDB)는 다른 체인이 어려움을 겪는 핫 스테이트 워크로드를 목표로 합니다.

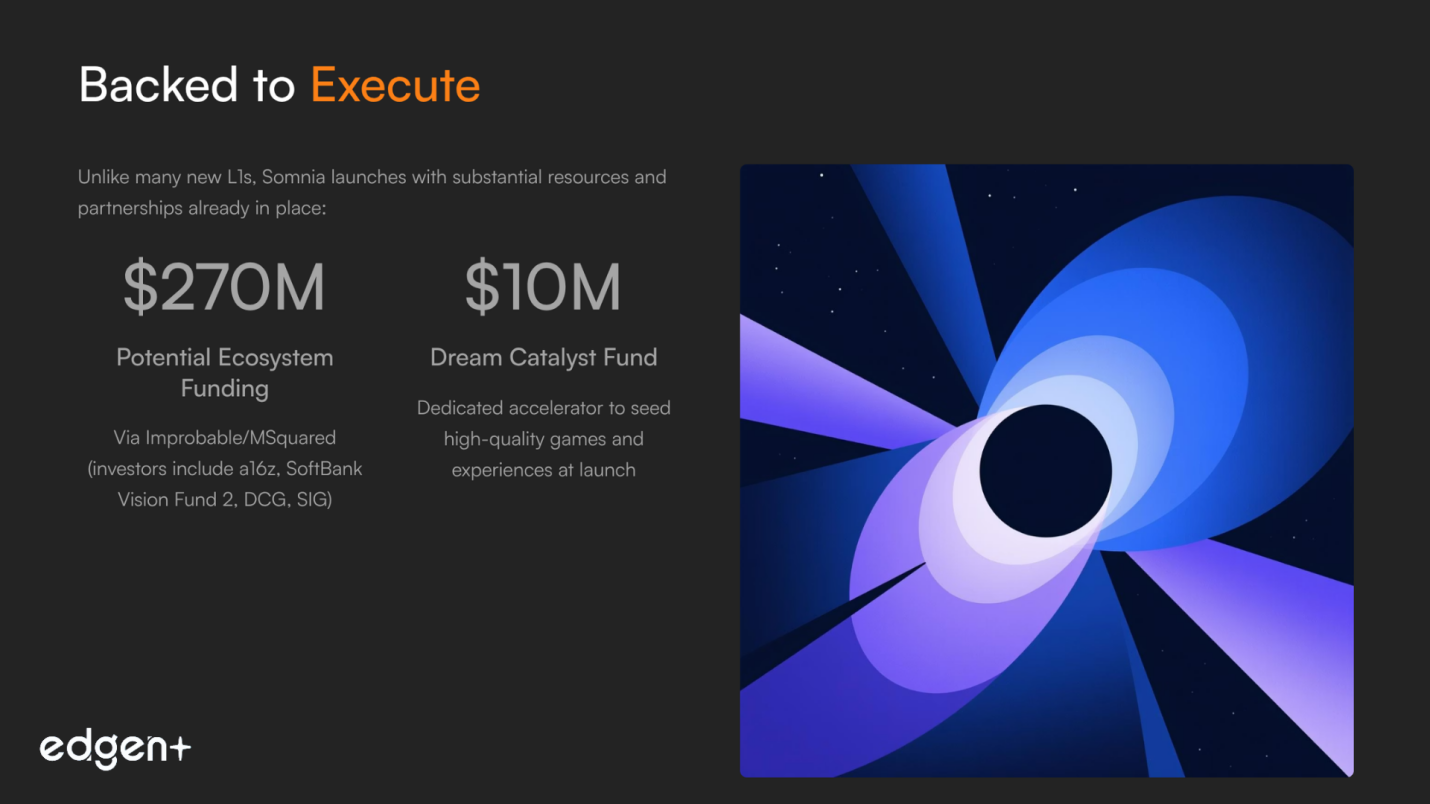

- 실행 지원: Improbable/MSquared를 통한 최대 2억 7천만 달러의 생태계 자금 지원, Google Cloud 검증자/인프라 지원, 그리고 게임 개발을 위한 1천만 달러 규모의 드림 촉매제를 통해 Somnia는 서사를 실제 제품으로 전환할 수 있는 위치를 확보했습니다.

Somnia란 무엇인가

Somnia는 메타버스 규모의 성능을 위해 설계된 EVM 호환 Layer-1으로, 1초 미만의 완결성, 1센트 미만의 수수료, 100만+ TPS 목표를 제공합니다. Somnia는 일반적인 DeFi 처리량을 추구하기보다는, 핫 컨텐션에 대한 단일 코어 실행을 가속화하고 하드웨어 병렬화를 활용하는 설계를 사용하여 MMO, 소셜 그래프, 온체인 경제와 같은 상태 저장형 대화형 워크로드를 위해 최적화되었습니다. MultiStream Consensus는 데이터 가용성을 합의와 분리하며, IceDB는 결정론적인 나노초 수준의 읽기/쓰기를 목표로 합니다.

Improbable/MSquared의 가상 세계에 대한 깊은 경험을 바탕으로, Somnia는 인프라를 개발자의 현실에 맞춰 조정합니다: 익숙한 EVM 도구, 저코드 빌더 스택(파트너를 통해), 그리고 출시 당일에 콘텐츠를 제공하기 위한 잘 구축된 액셀러레이터. Google Cloud가 검증 및 AI/데이터 보안 서비스를 지원하고, Realm(Variance)과 같은 스튜디오가 구축을 준비하면서, Somnia의 제안은 명확합니다: Web3 경험이 즉각적이고 조합 가능하게 느껴지는 "드림 컴퓨터"—주류 사용자를 위해 준비되었습니다.

I. 기본 및 전략 분석

1) 비전 및 투자자 정렬

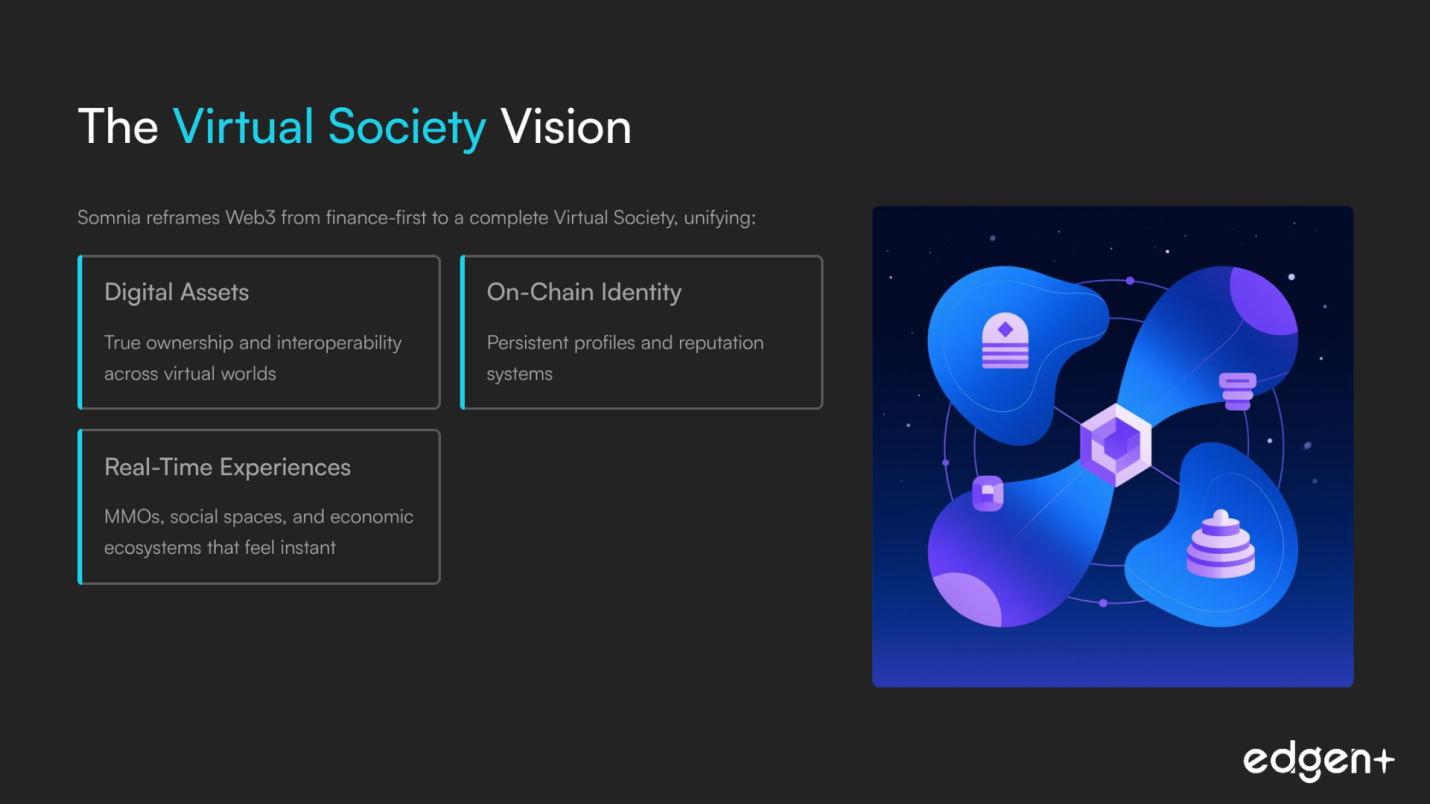

Somnia의 핵심 논지는 명확합니다: 성능, 지연 시간, 비용이 승패를 결정하는 메타버스/소셜/게임 분야의 전문 L1이 되는 것입니다. 이 전략은 Web3를 금융 중심에서 가상 사회로 재구성하여 자산, 신원, 경험을 통합합니다. 파트너십(예: Yuga Labs와의 협력)과 1천만 달러 규모의 액셀러레이터는 콘텐츠 및 개발자 성공에 대한 장기적인 약속을 나타냅니다.

2) 팀 및 실행 능력

창립자 Paul Thomas(Improbable)는 분산 시스템에 대한 독보적인 깊이 있는 경험을 가져왔고, Michelle Kang은 L1/L2 성장 전문 지식을 더합니다. 인프라의 엄격함과 GTM 노하우의 결합은 복잡한 프로토콜 제공과 생태계 온보딩을 지원하며, 새로운 L1에게 매우 유망합니다.

3) 자본 및 지지

Somnia는 기존의 투자 라운드 대신 Improbable/MSquared를 통해 최대 2억 7천만 달러의 생태계 자금 지원을 받습니다(투자자에는 a16z, SoftBank Vision Fund 2, DCG, SIG 포함). Google Cloud는 엔터프라이즈 수준에서 검증(검증자 + AI/데이터/보안)을 제공하며, Sequence와 Rarible은 개발자 및 시장 준비를 가속화합니다.

4) 시장 기회 및 적합성

온체인 게임/메타버스 시장은 크고 확장되고 있습니다. Somnia는 EVM에 익숙하고 신뢰할 수 있는 고경쟁 성능을 필요로 하는 빌더들에게 보조금, SDK, 유통을 제공하여 기술적 및 재정적 전환 비용을 모두 줄여줍니다.

5) 경쟁 포지션 및 차별점

게임 중심 EVM 체인(Ronin, Immutable zkEVM, GalaChain) 및 고처리량 L1(Solana, Aptos)과 경쟁합니다. 차별점: 핫 스테이트 실행에 집중, 완전한 EVM, 야심찬 "가상 사회" 서사, Improbable에서 비롯된 진정한 가상 세계 계보.

기본적인 평가: 정렬된 자본, 신뢰할 수 있는 파트너, 실시간 온체인 세계를 위한 목적 지향적 설계로 놀라운 기초 강점을 가지고 있습니다.

II. 출시 전 생태계 및 시장 진출 전략

1) 커뮤니티 및 서사 모멘텀

테스트넷과 인센티브에 힘입어 퍼널 상단 성장이 엄청납니다. 이제 기회는 폭넓은 관심을 깊이 있는 참여로 전환하고, 커뮤니케이션을 제도화하며, 출시된 dApp을 부각시키고, 커뮤니티 에너지를 메인넷 사용으로 유도하는 것입니다.

2) 온체인 활동

테스트넷 활동은 스트레스 규모로 진행되었으며, 이는 유용한 시스템 검증 기반입니다. TGE 이후의 핵심 KPI는 원시 트랜잭션이 아닌 품질 사용(DAU, 유지 지갑, 활성 dApp)입니다.

3) 파트너십 및 준비 상태

- Google Cloud: 빌더를 위한 검증자 + AI/데이터/보안 통합.

- Sequence: Somnia Builder를 위한 스마트 지갑, Unity/Unreal SDK, 마켓플레이스 스택.

- Uprising Labs: 고품질 게임 시드를 위한 1천만 달러 드림 촉매제.

이들 모두가 코드에서 사용자까지의 마찰을 줄이고 첫날 콘텐츠를 보장하는 데 도움이 됩니다.

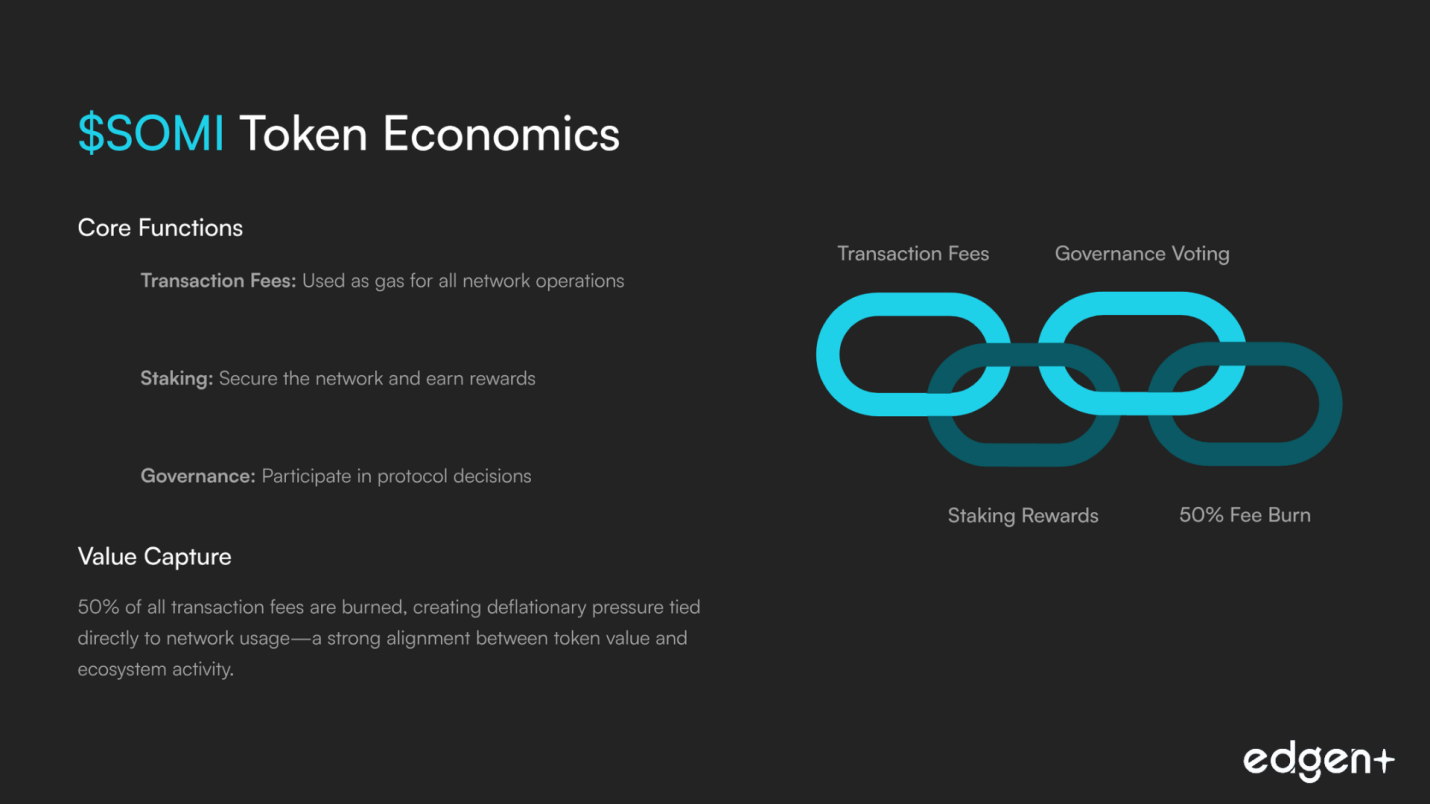

4) 토크노믹스 및 가치 축적 (현재)

$SOMI: 가스, 스테이킹, 거버넌스. 50% 수수료 소각은 가치를 사용량과 일치시킵니다. 에어드롭(총 공급량의 5%)은 주간 메인넷 퀘스트를 통해 베스팅됩니다(TGE 시 20% 유동성; 약 60일 동안 활동 기반으로 약 80% 베스팅) 초기부터 실제 참여를 장려합니다.

GTM 평가: 매우 유망합니다. 스택, 프로그램 및 파트너는 강력한 개발자 속도를 나타냅니다. 첫날의 신뢰를 극대화하기 위해 출시 운영(커스터디/MM/유동성 통신)을 명확히 해야 합니다.

III. 미래 분석 (촉매제 및 기회)

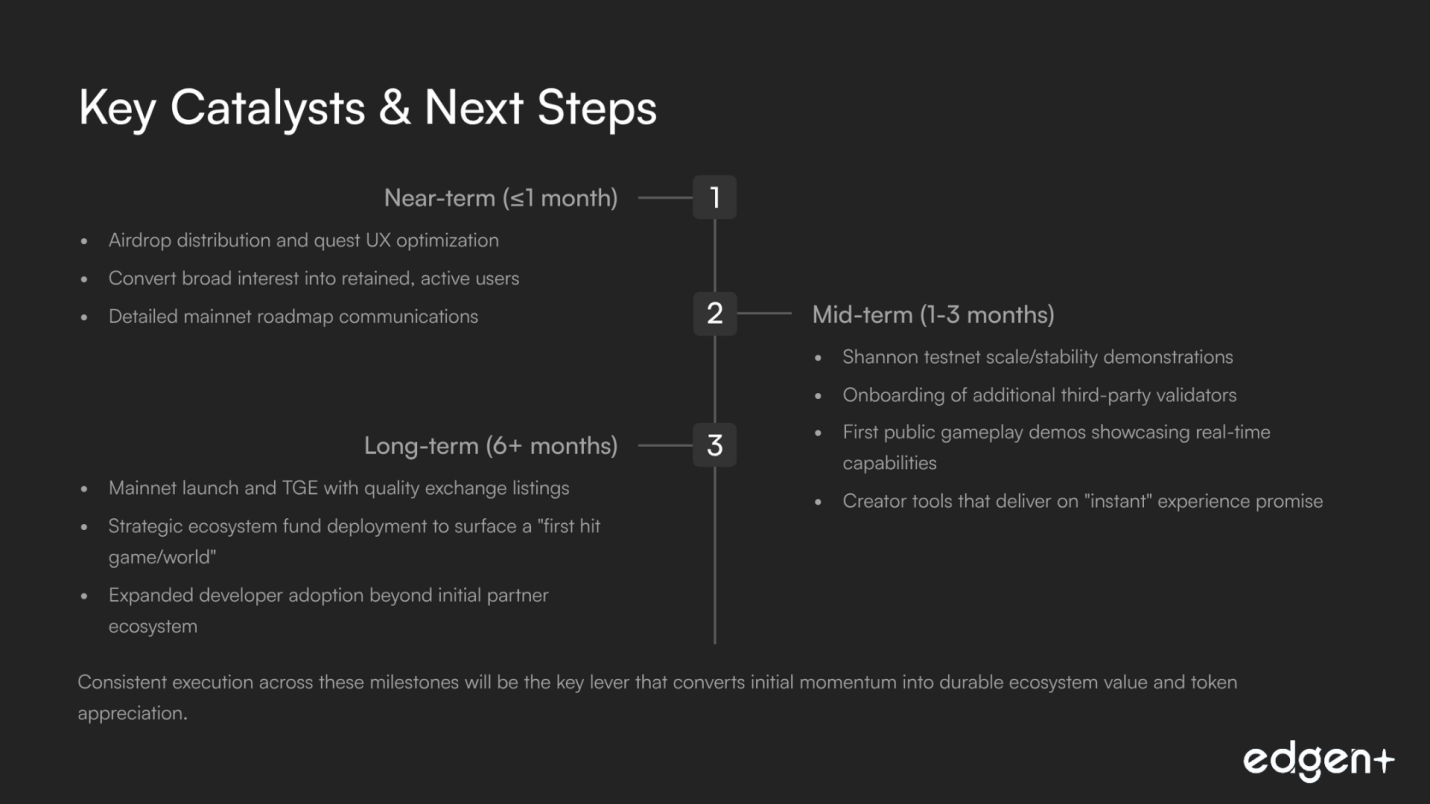

단기 (1개월 이내):

- 에어드롭 학습 내용 + 명확한 퀘스트 UX를 전달합니다. 폭넓은 관심을 만족하고 유지되는 사용자로 전환하면 분위기를 빠르게 바꿀 수 있습니다.

중기 (1–3개월):

- Shannon 테스트넷 규모/안정성 증명 및 더 많은 제3자 검증자; 즉각적인 느낌을 주는 첫 공개 게임 플레이 및 크리에이터 도구.

장기 (6개월 이상):

- 메인넷 + TGE와 함께 품질 상장 및 유동성; "첫 히트 게임/세계"를 발굴하는 생태계 기금 배포.

실행 속도는 모멘텀을 지속적인 가치로 전환하는 지렛대입니다.

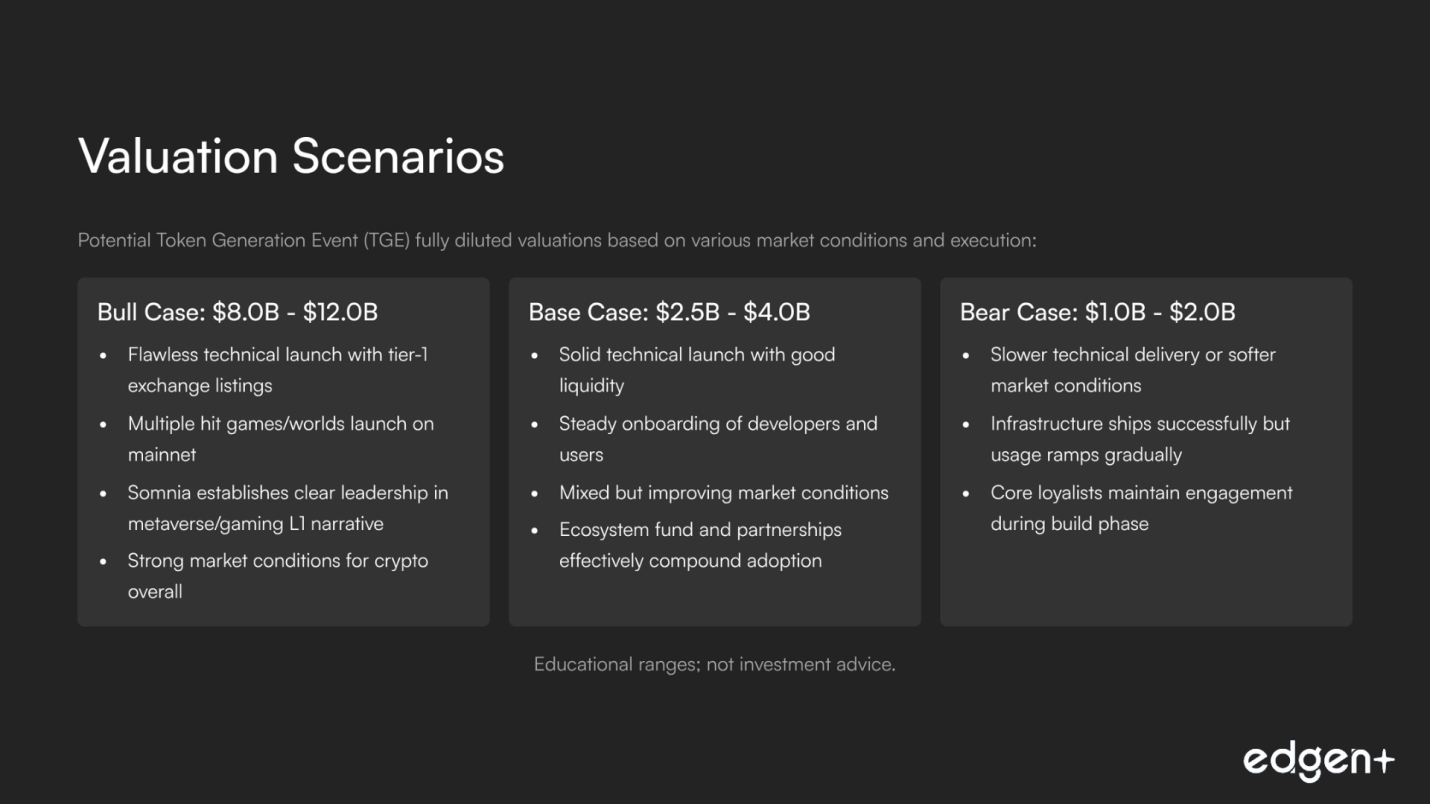

IV. 가치 평가 시나리오 분석 (TGE FDV)

시나리오 | FDV (수십억 달러) | 간략한 설명 |

강세장 시나리오 | 8.0 – 12.0 | 완벽한 출시 + 1티어 상장; 히트 게임 출시; Somnia가 메타버스/게임 L1 스토리를 주도합니다. |

기본 시나리오 | 2.5 – 4.0 | 견고한 기술 + 혼합 시장에서 꾸준한 온보딩; 펀드 + 파트너가 채택을 가속화합니다. |

약세장 시나리오 | 1.0 – 2.0 | 느린 제공 또는 약한 시장; 인프라 출시, 핵심 충성 고객과 함께 사용량이 점진적으로 증가합니다. |

교육적 범위; 투자 조언이 아닙니다.

경쟁사 현황 (TGE 근처 토큰 관점)

네트워크 | 토큰 | 초점 | Somnia 대비 기본 시나리오 포지션 |

Ronin | 게임용 EVM L1 (퍼블리셔 주도) | 강력하고 검증된 파이프라인; Somnia는 더 넓은 오픈 월드 범위와 원시 처리량 목표에서 경쟁합니다. | |

Immutable zkEVM | $IMX | 게임용 L2, 마켓플레이스 강점 | 깊이 있는 스튜디오 + 인프라; Somnia는 L1 성능 + EVM + 수수료 소각으로 맞섭니다. |

Solana | 고처리량 L1 (병렬 실행) | 성숙한 생태계; Somnia는 핫 스테이트 성능 스토리 및 EVM 친숙성에서 차별화합니다. | |

Aptos | 강력한 기술; Somnia는 EVM + 전문화된 메타버스 서사를 통해 개발자 마찰을 줄입니다. |

최종 결론

Somnia는 매우 유망해 보입니다: 실시간 온체인 세계를 구동하기 위한 현실적인 계획을 가진 전문화된 EVM 호환 L1입니다. 상당한 생태계 자금, 블루칩 파트너, 그리고 핫 스테이트 워크로드에 직접적으로 맞춰진 설계를 통해, 비전을 실제 사용으로 전환할 준비가 되어 있습니다. 상위 대역 가치 평가로 가는 길은 간단하지만 엄격합니다: 매우 명확한 출시 운영, 가시적인 초기 게임, 원활한 TGE, 그리고 일관된 출시.

교육 콘텐츠; 재정적 조언이 아닙니다.

투자, 드디어 혼자 안 해도 돼요.

Edgen 무료 체험. 신용카드 필요 없고, 약정도 없어요.