ホーム

記事

価格

ja

Edを無料で試す

市場が複雑すぎますか?Edgen Searchに聞いてみてください。

答えはすぐに表示され、情報は正確で、あなたが未来を決めるトレーディング判断を下せるようにします。

今すぐ Search を体験

Edgen

紹介

SpaceX goes public Thursday with a possible $5 trillion hit. Here's the calendar that actually matters.

SpaceX prices Wednesday night and opens Thursday on Nasdaq at $135 per share — a $1.77 trillion valuation, the largest IPO ever. Most coverage will frame what comes next as a sentiment trade, an Elon story, or a race to Goldman's $5 trillion bull case. The reality is more grounded and more useful: the next 366 days are governed by an unusually clean calendar of supply releases — when 95.8% of the company can or cannot trade, when index funds add weight, when the lock-up cliff arrives, when Musk himself becomes a potential seller for the first time. Read the calendar and you've already understood the structure most market commentary will spend the next quarter trying to explain. Here are the 13 dates worth watching. Two things keep showing up in headlines that don't survive a careful read. The first is the idea that index funds are about to be forced into a massive single-event SpaceX buy. They aren't. Nasdaq did create a fast-track inclusion rule that lets SpaceX join the Nasdaq 100 wi

Edgen

·

Jun 10 2026

SpaceX 株を上場前に買う方法 — 6月11日 IPO 価格決定、個人投資家が取れる3つの道

By Edgen Research | 2026-05-28 「SpaceX 株、上場前にどうやって買えるのか」——いま個人投資家から一番多く飛んでくる質問だ。S-1 は 5月20日に公開、6月11日に価格決定、6月12日からティッカー SPCX で取引開始、調達額 800億ドル、想定時価総額 1.75〜2兆ドル。規模だけで見れば史上最大の IPO になる。 ブローカーアプリでも、Reddit でも、グループチャットでも、聞かれているのはほぼ同じ。「上場前に SpaceX をどう買うか」。 質問としては当然だ。ただし、その下にもう一つ、目を向けておきたい問いがある。 多くの人が本当に欲しいのは「SpaceX という個別株」ではなく、「SpaceX が引き上げているテーマの正しい側に立つこと」だ——再使用ロケットが当たり前になる流れ、Starlink が衛星通信を日常インフラに変える流れ、宇宙が防衛・通信・産業ソフトの次のプラットフォームになる流れ。SpaceX 株を買えばその波には乗れる。でも、すでに今日から買える上場銘柄を使っても、同じ波に、しかも IPO 抽選を引かずに、もっとクリーンなリスクで乗ることはできる。

Edgen

·

May 27 2026

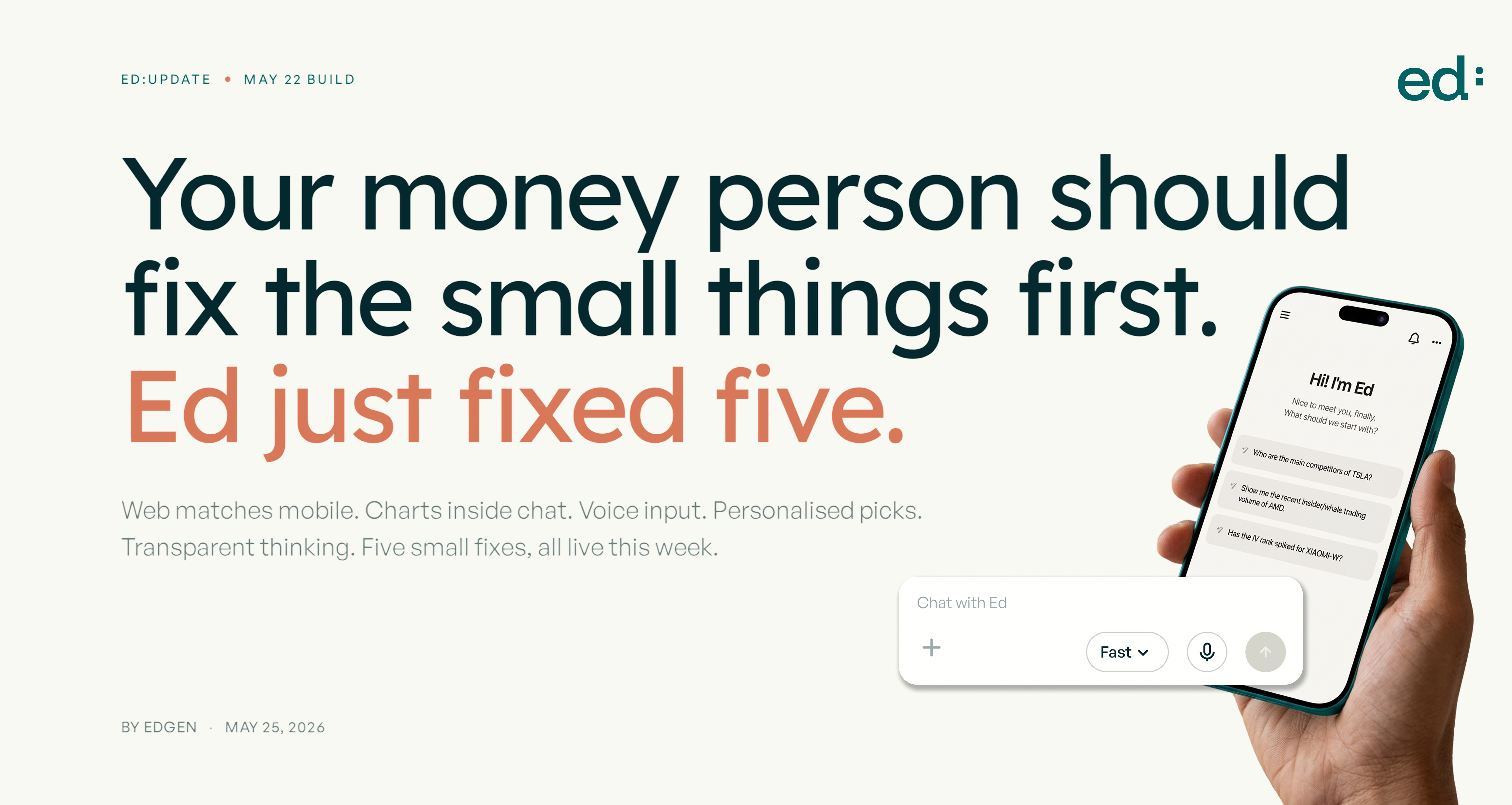

Edが今週、ちょっと賢くなりました(5月22日アップデート) — その中身

Edgen | 2026-05-26 あなたの money person は、まず小さなストレスから片付けるべきです。今週、Edが5つ片付けました — デスクトップとモバイルがまるで別物に感じる、データの答えに表情がない、何を考えているのか見えない、外出先で長い質問を打つのが面倒、ホームが自分のことをわかってくれない。この5つ、まとめて手を入れました。 Webにも、モバイルアプリと同じブランドカラー、すっきりしたカード、ベル型の通知設定がそのまま乗りました。朝スマホで開いても、お昼にノートPCで開いても、Edは一つの製品として動きます。アラートも両方にちゃんと届きます。 株価、時価総額の内訳、前年同期比のトレンド — そういう質問をEdに投げると、回答の中にきれいなチャートが一緒に返ってくるようになりました。データは同じでも、数字の壁を頭の中で絵にする必要はもうありません。ひと目で読めます。 Edはプロアクティブに動くAIです。最終回答と同じくらい、あなたのために何をやっているか が大事になります。今回から、その思考プロセスがきれいな1行で追えるようになりました — 「Goldman Sachsの最新Micronレポートを読んでいます…」 「今日の相場を動かしたヘッドラインを整理中…」 「夜通しポートフォリオを見ています…」。マルチエージェントのログが流れていく画面ではなく、人間の時間軸で、Edが働いている様子が見えます。

Edgen

·

May 26 2026

アッシェンブレナーがNVIDIAを「空売り」した本当の意味 ― 本命はBloom Energy・SanDisk・CoreWeaveのAIインフラ3銘柄

世界のトップ投資家は、いま実際に何を買っているのか? 5月15日に出そろった2026年第1四半期の13F報告書は、ここ数年で最も明確な答えを示した。主要ファンドは例外なくAI関連へのエクスポージャーを増やしている。違いは「どう買っているか」だけだ。 最も話題になったのが元OpenAI研究員 レオポルド・アッシェンブレナー ― 著名なエッセイ『Situational Awareness』で知られ、現在は Situational Awareness LP を運用する人物だ(2026年3月の SEC Form ADV ベースで規制AUMは92.8億ドル、うち米国株のロングポジション開示分が55.2億ドル)。一部メディアは「アッシェンブレナーが84.6億ドル相当のAIチップを空売り」と報じた。これは形式的には正しいが、実態を誤解させる見出しである。彼が実際に「キャッシュを投じて買った」のは、AIブームを下支えする電力・メモリ・データセンター容量といったインフラ層だ。NVIDIAなど半導体に対する84.6億ドルのプットは、AIロングを守るためのヘッジである可能性が極めて高く、AIそのものに賭ける弱気ポジションではない。 長期でAI関連の資産形成を考えるなら、彼の買いリストと、他4人の有力投資家が動かしているお金の方向こそ、はるかに役に立つ地図になる。 派手な空売り報道の裏側では、彼のポートフォリオは圧倒的にロングに傾いている。買っているのはAIインフラの中核だ。 共通項: NVIDIAの株価が「いまこの瞬間に妥当か」とは無関係に、AIの規模が拡大すれば確実に消費されるものを抱え込んでいる、という構造だ。彼自身、ファンド立ち上げのきっかけとなった2024年のエッセイでこう書いている。

Edgen

·

May 21 2026

野村証券、6 ヶ月で SK Hynix の目標株価を 5 倍に — MU と SNDK に追い風

5 月 17 日、野村証券 は SK Hynix の目標株価を ₩4M まで引き上げた。半年前の水準からおよそ 5 倍である。改定幅そのものより重要なのは、野村証券 がその下に書いた一文だ — AI メモリ需要は従来のサイクル・モデルでは説明できない「新たな局面(new regime)」に入った、という見立てである。これを受けて、我々は #66 AI ハードウェア 5 バスケット・マップ の見方を更新する — MU と SNDK を Hold から Buy へ引き上げる。 物語は到達点ではなく、軌跡そのものにある。 連続 4 回の引き上げ。発表当日はどれも「攻めすぎ」と映ったが、数週間後に振り返ると「保守的すぎ」と見えた。最新の目標株価は 5 月 15 日終値 ₩1.82M 比で +119.9% の上昇余地を含意する — 野村証券 の強気シナリオは、旧サイクルからの外挿ではなく、「新局面」へとモデルを明確に再較正している。 5 月 17 日の改定は、前 4 回より重い意味を持つ。それまでの改定は同じサイクル・モデル内で EPS 推定値の上昇を追っていただけだ。今回はモデル自体を書き直す — 野村証券 の表現で「AI の指数関数的需要が牽引するメモリ株のリレーティング」である。 野村証券 の 12 月 24 日 Global Memory ノートは、2024 年から 2027 年にかけてメモリ市場全体が 4.6 倍に拡大すると見ていた:

Edgen

·

May 18 2026

投資、もうひとりじゃない

Ed を無料で試そう。クレカ不要、縛りなし

Edを無料で試す