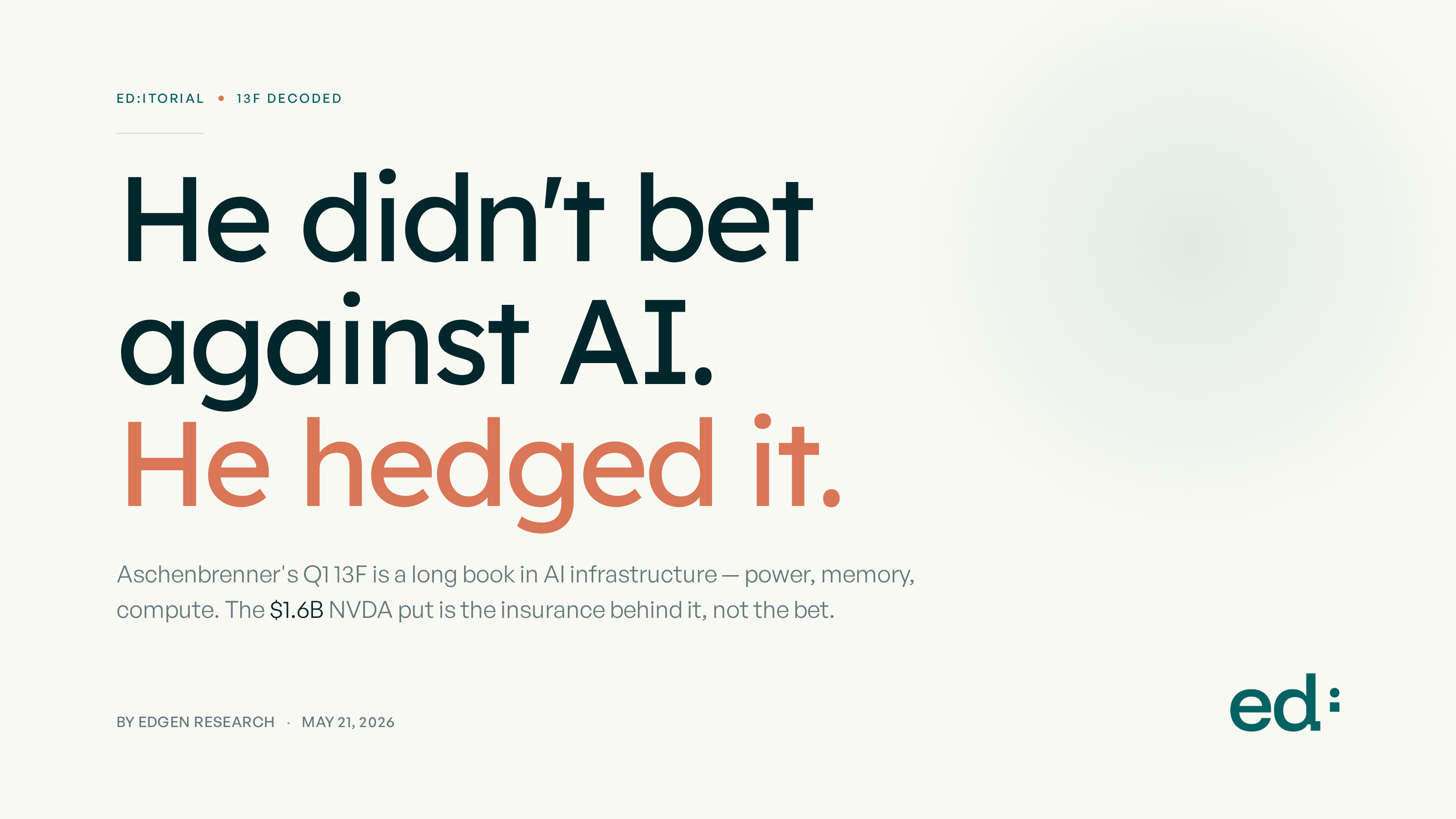

Market Analysis

2026년 실적 호조에도 주가가 떨어지는 이유 — Edgen의 3가지 신호 분석

2026년 Q1 실적 시즌에서 무언가가 깨졌고, 그것은 2023–2024년 동안 대부분의 개인 투자자가 배웠던 내용과 정반대다. Affirm은 조정 EPS $0.37로 컨센서스 $0.27을 상회했다 — 월가 대비 거의 40% 위 — 그리고 주가는 5% 하락했다. Coinbase는 매출이 31% 미스했다 — 어떤 역사적 기준으로 봐도 파국적인 쇼트폴 — 그런데 주가는 단지 2.5% 빠졌다. SoFi는 분기를 비트하고 연간 가이던스를 상향한 뒤 15% 하락했다. Palantir는 전년 동기 대비 85% 매출 성장을 보고했고 — 횡보했다. 이것이 2026년 4월과 5월 동안 Edgen Research가 실시간으로 커버한 네 건의 실적이다. 이 네 건을 묶어 보면, 실적 비트와 주가 방향 사이의 관계가 눈에 띄게 디커플링됐다. 이것은 작은 표본의 노이즈가 아니다 — 시장이 분기 정보를 처리하는 방식의 구조적 변화다. 우리가 추적한 모든 비트-앤-페이드 케이스에서 세 가지 신호가 동시에 나타났고, 그것은 역으로 — NXP의 +18% 반응처럼 비트하고 오히려 랠리한 드문 케이스도 예측한다. 이 글은 그 프레임워크, 케이스 스터디, 그리고 7월 말 Q2 실적 시즌이 다가오는 지금 개인 투자자가 이것을 실제로 어떻게 활용해야 하는지에 대한 글이다. 2024년까지 모든 개인 투자자가 배운 교과서적 반응 — 비트 = 랠리, 미스 = 하락 — 은 실적 당일 주식이 실제로 어떻게 움직이는지를 더 이상 안정적으로 설명하지 못한다. Edgen이 직접 커버한 Q1 2026 유니버스에서, 구 플레이북이라면 두 자릿수 랠리를 일으켰어야 할 실적이 횡보 내지 마이너스 반응을 만들어냈다. 주식을 망가뜨렸어야 할 실적이 놀랍도록 무딘 하락을 만들어냈다. 실적 발표와 가격 반응 사이의 무언가가 다시 배선됐다. 우리는 이를 설명하기 위한 여러 가설을 테스트했다 — 광범위한 시장 베타, 섹터 로테이션, 셀사이드 추정치 인플레이션, 옵션 주도의 감마 스퀴즈 — 그리고 대부분을 배제했다. 우리 커버리지의

Affirm 5/12 투자자 포럼: 주가를 결정할 4가지 숫자

Affirm은 Q3에서 시장 컨센서스를 뭉개버렸다 — 조정 EPS $0.37(컨센 $0.27), 매출 $1.12B(예상 $1.06B), FY26 가이던스 $4.18B–$4.21B로 상향. 그런데 금요일 종가는 $64.01, -5%. 시간외에서는 거의 안 움직였다. Q2 때도 똑같았다: 어닝 비트 후 -4.41%. 두 분기 연속 'beat-and-fade' 반응이라는 건, 시장이 정작 기다리는 게 따로 있다는 뜻이다. 그 이벤트는 5월 12일 화요일, 동부시간 오후 2시–5시, 뉴욕 현장 개최, Affirm IR 페이지에서 라이브 웹캐스트. 이번 포럼은 Affirm이 2021년 IPO 이후 단 한 번도 투자자에게 내놓지 않았던 것을 가져온다: 중기 재무 프레임워크. 지난 5년 동안은 "다음 분기 가이드 + 모호한 장기 비전"이 전부였다. 이번에 드디어 구조가 잡힌다. 슬라이드에는 구체적인 4가지 숫자가 올라올 것이고, 그 4가지 숫자가 수요일 개장 시 AFRM이 셋 중 어느 시나리오로 갈지를 결정한다. 그리고 셀사이드의 $75–$90 구간(모건스탠리 $79, Needham $90, Oppenheimer $87)이 적절한 앵커인지, 아니면 우리의 $95 Buy가 유효한지도 그 4가지가 답을 준다. Affirm 경영진은 포럼이 네 블록 — 회사 비전, 상업 이니셔티브, 제품 로드맵, 그리고 중기 재무 프레임워크 — 를 다룬다고 공개했다. 지난 2주 동안 나온 셀사이드 프리뷰 노트에는 두 가지 구체적인 딥다이브가 포함돼 있다: 영국 진출(Affirm의 첫 본격 해외 시장, 2024년 출시, Klarna 스타일 포지셔닝)과 신규 버티컬(임대료 결제, B2B 할부 상품). 두 영역 모두 현재 매출 기여는 없는 상태다. 내일 정량화가 필요하다. 주가를 재평가하는 건 프레임워크 블록이다. 나머지는 다 맥락이다. 현재 Affirm의 FY26 가이드는 매출 $4.18B–$4.21B, GMV 약 $35–$37B. 프레임워크는 2년 뒤가 보이는 신뢰할 만한 글라이드 패스를 내놓아야

코인베이스 Q1 매출 7천만 달러 미달, 주가는 왜 안 무너졌나? OCC 신탁은행이 본 게임

코인베이스가 수요일 장 마감 후 Q1 2026 실적을 발표했고, 헤드라인은 보기 안 좋았다. 매출 14억 1천만 달러, 셀사이드 컨센서스는 14억 8천만 — 전년 대비 31% 감소. GAAP 순손실 3억 9,400만 달러, EPS -1.49달러. 회사 보유 비트코인이 이번 분기에 입은 미실현 손실 4억 8,200만 달러가 깔린 결과다. 거래 매출 7억 5,580만, 구독·서비스 5억 8,350만 — 둘 다 기대치를 밑돌았다. 그런데 주가는 거의 움직이지 않았다. COIN은 수요일 192.96달러, 단지 2.53% 하락 마감, 시간외에서 추가로 4% 빠졌다. 매출이 31% 빠진 분기 치고는 정말 약한 반응 — 시장이 이미 나쁜 소식을 흡수했다는 뜻이다. 헤드라인에 안 들어간 숫자 세 개가 진짜 이야기다. 조정 EBITDA 3억 300만 달러 — 13분기 연속 흑자, 어떤 분기든 끊긴 적 없다. 거래량 시장점유율 8.6%로 사상 최고. 스테이블코인 매출 3억 500만, USDC 성장으로 전년 대비 +11%. 코인베이스는 비트코인 분기 차트와 무관한 사업 부문을 조용히 키워왔다. 3일 전 5월 5일 사전 분석에서 정확히 이 setup을 다뤘다. Q1 부진은 이미 가격에 반영, OCC 신탁은행 인가가 아직 가격에 안 들어간 카탈리스트라는 프레임. 첫 번째는 예상대로 끝났다. 두 번째 — OCC 신탁은행이 실제로 가동 — 는 아직 안 일어났지만 여전히 이 거래의 핵심이다. 매수 유지, 목표가 280달러. 비트코인 미실현 손실을 빼면 이 실적은 바이사이드 모델과 거의 일치한다. 4억 8,200만 달러는 회사가 보유한 BTC의 시가 평가 — 이 포지션은 더 안 좋을 때도 견뎌왔다. Q1 비트코인은 약 9만 9,000달러에서 7만 7,000달러로 빠졌으니, COIN을 모델링하는 사람이라면 이 정도 타격은 이미 가정했어야 한다.

어펌 Q3 실적 폭격, 그런데 주가는 왜 안 움직였나? 5/12 포럼이 본 게임

어펌(Affirm) Q3 실적은 핀테크 섹터를 통틀어 흠 잡을 데가 거의 없는 깨끗한 결과였다. 매출 10.39억 달러로 컨센 10.12억을 넘어섰고, 전년동기 대비 +27%. 조정 EPS는 0.30 달러, 월가 예상은 0.17 달러였으니 거의 두 배다. GMV는 116억 달러(YoY +35%)로 어펌 사상 최대 분기 거래액. 경영진은 FY26 매출 가이던스를 41.75–42.05억으로 올렸고(이전 40.86–41.46억), Q4 레인지도 10.8–11.1억으로 끌어올렸다. 그런데 주가는 안 움직였다. AFRM은 시간외에서 2% 정도 튀었다가 빠지고, 목요일 정규장 내내 깎여서 67.50 달러, -0.21% 로 마감했다. 이 정도 "두 줄 다 컨센 위 + 가이던스 상향" 조합이면 보통 5–10% 오른다. 이번엔 0.25%도 못 움직였다. 이 "안 움직임" 자체가 이번 글의 핵심이다. 5월 1일 사전 분석에서 우리가 짚어둔 리스크 그대로다 — Q3 숫자는 이미 매수측이 선반영했을 가능성이 높고, 진짜로 주가를 다시 가격 매기게 만들 이벤트는 4일 뒤 5월 12일 투자자 포럼이라는 점. Q3는 워밍업이었고, 이제 본 경기다. 시장이 왜 정확히 "sell-on-beat" 시나리오대로 움직였는지, 5/12 전에 살지 말지, 67.50에서 베팅의 손익비가 어떻게 되는지 풀어보자. 숫자 쪽으론 트집 잡을 데가 없다. 사실상 전 항목 컨센 위. 전망 가이던스도 위로 움직였다. FY26 매출 41.75–42.05억은 이전 40.86–41.46억 대비 중간값 기준 약 5,000만 달러 올려잡은 것. Q4 단일 분기 가이던스 10.8–11.1억은 컨퍼런스콜 직전 컨센 10.6억을 그대로 넘었다.

ZEC 1주 만에 +60% 급등, 이제 모네로 (XMR) 차례인가? 프라이버시 코인 로테이션

모네로 (XMR)는 현재 약 $409에 거래되고 있고, 거의 아무도 이야기하지 않는 프라이버시 업그레이드 감사를 앞두고 있습니다. 5월 11일부터 5월 22일까지, 암호학자 팀이 모네로 수년 만의 가장 큰 프로토콜 변경인 FCMP++(Full-Chain Membership Proofs, 전체 체인 멤버십 증명)를 정밀 검토합니다. 감사를 깨끗하게 통과하면 모네로는 2017년부터 써온 16개짜리 작은 "링" 미끼 서명에서 벗어나, 모든 송금자를 체인 전체 히스토리 뒤에 숨기게 됩니다. 마케팅이 아니라 진짜 프라이버시 업그레이드입니다. 감사가 시작되기도 전에, 모네로는 이미 개인투자자들이 지캐시가 한다고 착각하는 일을 하고 있습니다. 모든 거래가 기본값으로 비공개입니다. 차폐 주소를 따로 켤 필요도, 옵트인할 필요도 없습니다. 하루 약 15만 건, 전부 숨겨집니다. 채굴은 CPU 친화적인 RandomX 알고리즘을 쓰기 때문에 네트워크가 몇몇 산업용 채굴장에 장악되지 않습니다. 그리고 대부분의 보도가 그냥 넘기는 핵심 디테일이 하나 있습니다. 미국에서는 사실상 XMR을 살 수 없습니다. Coinbase, Binance.US, Kraken(여러 미국 주에서) 모두 상장 폐지했습니다. 타임라인을 정리하면 이렇습니다. 우리는 월요일 ZEC가 $400을 돌파했다는 글에서 진입가 $424, 12개월 목표가 $600을 제시했습니다. 3일 뒤 ZEC는 약 $590입니다 — 24시간 약 +40%, 1주일 +60%, 우리 목표가에 거의 닿았습니다. 주중에 일어난 일은 구조적이었습니다. Robinhood가 ZEC 현물 거래를 추가했고, Grayscale이 Zcash 신탁(ZCSH)을 사상 최초의 프라이버시 코인 현물 ETF로 전환 신청했고, Foundry(세계 최대 BTC 채굴풀)가 Zcash 풀을 열어 이미 해시레이트의 약 30%를 가져갔고, Thorchain이 네이티브 ZEC 크로스체인 스왑을 활성화했습니다. 이 기관급 인프라가 72시간 안에 동시에 떨어진 것이 이번 포물선 상승

지캐시 (ZEC) 단숨에 $400 돌파 — Raoul Pal이 부르는 "비트코인의 동생"

일요일에 크립토 트위터를 본 사람이라면 그 차트를 봤을 거예요. 지캐시 (ZEC) — 대부분의 개인 투자자가 2017년 잔재 정도로 치부해 왔던 그 코인이 — 며칠 만에 $300 초반에서 $424까지 치솟았어요. 1월 이후 처음으로 $400 돌파. 네트워크 시가총액은 다시 $70억 위로. 가는 길에 약 $1,050만의 숏 포지션이 청산됐고요. 밈코인 펌프가 아니에요. 그 전 주에 Grayscale의 Zcash 트러스트 거래량이 평소의 두 배쯤 됐어요. 온체인의 "쉴드된" 지갑(실제로 프라이버시 기능을 쓰는 지갑)에 들어 있는 ZEC 비중이 사상 최고 30%를 찍었고요. 게다가 매크로 크립토 진영의 가장 큰 목소리 두 명 — Raoul Pal과 Barry Silbert — 이 거의 동시에 다른 말로 같은 얘기를 했어요: 프라이버시가 시장이 다음에 원하는 것이고, Zcash가 그걸 가장 깔끔하게 사는 방법이다. 저희가 보는 Zcash: 매수, 목표가 $600, 현재가 대비 약 41% 위. 근거는 세 층입니다 — 내러티브가 진짜고, 온체인 데이터가 받쳐주고, 프라이버시 코인 시장에 있는 구조적 틈 하나 때문에 이름이 더 알려진 라이벌 모네로 (Monero)가 아니라 ZEC가 — 대부분의 사람이 실제로 살 수 있는 — 거래 대상이 됩니다. 프라이버시 코인은 2026년 가장 컨센서스에 반하는 크립토 내러티브이고, Zcash는 그 베팅의 비대칭 도구입니다. 2020년 비트코인에 일어난 일과 구조가 정말 비슷해요 — 변두리 자산, 신뢰할 만한 기관 목소리(그때는 Paul Tudor Jones, 지금은 Raoul Pal과 Barry Silbert), 개인 투자자가 살 수 있는 규제 래퍼(Grayscale 트러스트), 그리고 투기꾼만이 아니라 실제 사용자가 들어오고 있다는 온체인 데이터. 다른 점은 — 더 순수한 프라이버시 코인인 모네로는 Coinbase와 Binance.US에서 상장 폐지돼서, 미국 개인 투자자가 살 수 없다는 거예요. Zcash는 그렇지 않습니다. 이 접근

비런 (06082.HK) IPO 4개월 후 — GPU vs Lightelligence 광자 칩, 어느 쪽이 답?

4개월 전, 비런 테크놀로지(壁仞科技, 홍콩 종목코드 06082.HK, 브랜드명 Biren)는 IPO가 HK$19.60, 첫날 시가 HK$35.7로 시작해 종가 +76%로 마감했습니다. 개인투자자 청약 경쟁률은 2,300배. 홍콩 증시에 상장한 첫 번째 중국 GPU 스타트업이었고, 당시 헤드라인은 「중국판 NVIDIA」 분위기였습니다. 오늘 주가는 HK$36 부근. 첫날 종가와 거의 같은 자리입니다. 광풍은 이어지지 못했고, 그렇다고 무너진 것도 아닙니다. 그냥 식어버렸을 뿐. 그리고 3개월 뒤면 코너스톤 1차 락업 해제가 옵니다. 거의 아무도 입 밖에 내지 않는 질문이 하나 있죠: 지금 비런을 그대로 들고 있는 게 말이 되나? 아니면 옆 종목 1879.HK가 더 나은 중국 AI 칩 베팅인가? 그 1879.HK가 바로 Lightelligence(曦智科技) —— 4월 28일 상장하자마자 하루에 +383%로 마감한 실리콘 포토닉스 회사입니다. 비런이 「조용히 4개월을 보낸」 같은 주에 일어난 일이죠. 종목 시장은 같고, 테마도 같습니다 —— 중국 AI 하드웨어 자급. 다만 물리 경로가 완전히 다릅니다. Lightelligence 첫날에 대해서는 Lightelligence 1879.HK가 +383% 폭등한 이유에서 다뤘습니다. 아무도 두 사건을 함께 묶지 않았는데: 비런과 Lightelligence는 지금, 홍콩 개인투자자가 「중국판 NVIDIA 대안」에 베팅할 수 있는 두 갈래 상장 경로입니다 —— 그런데 두 베팅의 모양이 완전히 다릅니다. 비런에 대해서는 보유(Hold), 12개월 목표가 HK$32로 봅니다. 현재 ~HK$36 대비 약 11% 낮은 수준입니다. 컨센서스는 비런 예측 페이지에서 실시간으로 확인할 수 있습니다. 비런은 2026년 1월 2일 상장했습니다. 홍콩의 인기 IPO 기준으로 봐도 시작이 보통은 아니었습니다:

$527억 AI 자본 지출은 어디로 흐르나? 칩부터 발전기까지 물리 인프라 10종목

이번 주 미국 증시 앱을 열어본 사람이라면 다 봤을 겁니다. Caterpillar가 사상 최고가를 찍었고, Vertiv는 1년 동안 270% 올랐고, 홍콩에 상장한 실리콘 포토닉스 IPO Lightelligence (曦智科技)가 상장 첫날 383% 폭등했죠. 저랑 같은 의문이 들었을 겁니다. 이 회사들 뭐 하는 곳이고, 공통점이 뭐죠? 짧게 답하면 이렇습니다. 마이크로소프트, 메타, 아마존, 알파벳, 오라클 — 미국 5대 하이퍼스케일러가 2026년에 AI 인프라에 쏟을 돈이 약 $5,270억입니다. 이 숫자는 2025년 3분기 실적 시즌 시작 때만 해도 $4,650억이었는데, 이번 주에 또 한 단계 위로 뛰었어요. 핵심은 숫자가 크다는 게 아닙니다. 핵심은, 이 돈의 대부분이 Nvidia로 가지 않는다는 겁니다. 이 글은 일종의 지도예요. AI 물리 인프라의 세 층 — 칩, 랙 안, 랙 바깥 — 을 차례로 짚어가면서, 10개 종목을 "지금 새 자금을 어디에 넣을까" 순으로 순위 매겨드립니다. 이 중 8개는 이미 Edgen에 단독 심층 보고서가 있어서, 이 개요는 그것들을 한 그림으로 잇는 역할을 합니다. 한 섹션만 읽고 싶다면, 본인이 가장 그림이 그려지는 층을 골라 읽으세요 — 그래픽 카드, 기계실 안의 랙, 아니면 그 뒤편의 비상 발전기. 흔히 듣는 스토리는 "AI에는 칩이 필요하니 엔비디아를 사라"입니다. 이 스토리는 2023, 2024년에는 맞았어요. 2026년에는 절반만 맞습니다. 이번 Q1 실적 시즌의 하이퍼스케일러 capex 가이던스는 명확한 신호를 보여줬습니다. 마이크로소프트는 회계연도 capex를 약 $1,900억으로 시그널링했고, 메타는 약 $1,450억, 알파벳과 아마존도 각각 한 단계씩 더 올렸습니다. 발표된 수치를 다 더하면 컨센서스는 2025년 3분기 실적 시즌 초 $4,650억에서 이번 주 약 $5,270억으로 옮겨졌습니다. 이 $5,270억 중 엔비디아로 가는 건 한 조각일 뿐이에요. 대부분의 개인투자자가 모르는 더 큰 조각이 "지

라이트엘리전스 (1879.HK) 383% 폭등 이유 — 홍콩 10년래 최대 IPO 첫날 상승

월요일 아침 트레이딩 앱을 켰는데 처음 듣는 홍콩 종목이 하루에 383% 올라 있다면, 당황한 게 당신만은 아닙니다. 라이트엘리전스 (Lightelligence) — 티커 1879.HK, 상하이 시즈 테크놀로지(曦智科技)의 브랜드명 — 가 지난주 홍콩 IPO를 주당 HK$183.20에 가격 결정했고, 2026년 4월 28일 종가는 약 HK$886 였습니다. HKEX(홍콩거래소) 기준 거의 10년 만의 최대 첫날 상승률, 그것도 한 해 10억 위안 넘게 적자 내고 있는 회사에서요. 이유는 단일 숫자가 아닙니다. 세 가지가 동시에 쌓였습니다: 글로벌 자금이 실제로 사고 싶어 하는 AI 실리콘 포토닉스 희소성 스토리, 약 38만 명의 개인투자자가 5,785배 청약한 홍콩 일반청약 트렌치, 그리고 미·중 자본 흐름의 대비가 정확히 이 종목 위에서 가장 시끄럽게 터진 점. 아래에서 하나씩 풀어 봅니다. HK$886에서 우리는 어떻게 할 건지도 솔직하게 말씀드립니다 — 결론부터 말하면, 추격 매수는 답이 아닙니다. 라이트엘리전스에 대한 우리의 의견은 Hold(중립), 12개월 목표주가 HK$700 — 월요일 종가 대비 약 21% 아래입니다. 실시간 컨센서스는 라이트엘리전스 예측 페이지 에서 확인할 수 있습니다. 라이트엘리전스는 상하이 시즈 테크놀로지의 대외 브랜드로, MIT에서 스핀오프된 실리콘 포토닉스 회사이며 AI 데이터센터용 광 칩을 만듭니다. 핵심 제품은 세 가지: PACE2 (포토닉 컴퓨팅 액셀러레이터), Hummingbird (광 프로세서), 그리고 Photowave — PCIe 5.0/6.0 및 CXL 광 인터커넥트로, 서버끼리 구리선이 아니라 빛으로 통신하게 해 줍니다. 상장 메커니즘만 봐도 사이즈가 보입니다:

어펌 (AFRM) 5/12, IPO 이후 첫 중기 가이던스 — 지금 사야 하나?

대부분 종목 촉매라는 게, 뉴스로 보고 나면 이미 가격이 다 움직인 뒤다. 실적은 위스퍼 넘버로 새고, 신제품은 몇 달 전부터 흘러나온다. 개인 투자자가 헤드라인을 보는 시점에는, 쉬운 돈은 이미 다른 사람 호주머니에 있다. 5월 12일 어펌 (Affirm) 투자자 포럼은 다르다. 경영진이 2021년 상장 이후 처음 하는 일이 있다 — 중기 재무 프레임워크를 공개하는 것. 다년간 매출 경로, 마진 흐름, 자본 계획. 시장이 4년을 추측해온 이런 슬라이드 덱이 한 번 나오면, 주가는 그 자리에서 재평가된다. 씨티는 이미 AFRM을 "90일 상승 촉매 명단"에 목표가 $100으로 올렸다. 모간스탠리는 핀테크 최선호주, 목표가 $76. 컨센서스는 매수 22개, 평균 목표가 $79.70. 그래서 개인 투자자가 구글에 치는 그 질문이 사실 정곡이다: 어펌, 포럼 전에 사야 하나, 아니면 듣고 나서 결정해야 하나? 여기엔 진짜 비대칭 진입 기회가 있지만, 정확히 무엇에 베팅하는지, 어디서 틀리는지를 알아야 한다. 구체적으로 보자. 행사는 2026년 5월 12일 화요일 오후 2-5시(ET), 뉴욕시, 라이브 웹캐스트 제공. 3시간 분량, 경영진 발표와 Q&A. 안건: CEO 맥스 레브친(Max Levchin)의 비전 업데이트, 상업·제품 이니셔티브 워크스루, 그리고 중요한 한 줄 — 중기 재무 프레임워크. 이 단어를 천천히 읽어보자. 중기 재무 프레임워크. 어펌은 2021년 1월부터 상장사다. 4년 넘게 경영진은 분기 단위 가이던스만 줬다. 다년 매출 모델 없음, 마진 글라이드 패스 없음, 자본 배분 프레임워크 없음. 셀사이드 애널리스트들은 모두 분기 데이터 조각으로 모델을 처음부터 다시 쌓았다. 이 포럼이 그걸 끝내는 자리다.

버티브 (VRT) 270% 폭등 후도 살까? 진입 리스크 분석

Tickers: $VRT, $CAT | Related: $ETN, $GEV, $NVDA 1월 2일에 버티브(Vertiv)를 들고 있었다면, 지금 계좌는 거의 4배가 됐을 거다. 올해 들어 약 270% — 엔비디아를 수조 달러 시총까지 끌어올린 그 AI 데이터센터 빌드아웃의 같은 파도지만, 버티브가 파는 건 GPU를 식히고 전기를 끊김 없이 공급하는, 훨씬 덜 화려한 장비들이다. 그래서 지금 모든 개인투자자가 구글에 똑같이 검색한다. "버티브 270% 올랐는데 지금 사도 될까?" 좋은 질문이다. 답은 "사라"나 "늦었다"보다 더 흥미롭다. 대부분의 보도가 놓친 부분이 있다. 4월 22일 발표된 버티브의 1분기 2026 실적은 단순히 컨센서스를 넘긴 게 아니라 — 회사가 연간 가이던스를 137억 5천만 달러 매출, 조정 EPS 6.35달러로 직접 상향했다. 이 숫자가 의미하는 건: AI 데이터센터 빌드아웃이 1분기에 안정화된 게 아니라 가속됐다는 것이다. 같은 기간 하이퍼스케일러 2026년 자본지출 컨센서스는 2025년 3분기 어닝 시즌 시작 시점의 4,650억 달러에서 지금 5,270억 달러까지 올라갔다. 이게 구조적 스토리다. 그런데 덜 편한 버전도 있다: VRT는 지금 FY26 12개월 선행 P/E 약 26배에서 거래 중이고 — 절대 수치로 싸지 않다. 그리고 1~2개의 큰 고객이 매출의 상당 부분을 차지한다. 그래서 이건 종목 추천이 아니다. 관점이다: 165달러 수준에서 버티브는 여전히 하이퍼스케일러 AI 자본지출 실물 레이어에 가장 깨끗하게 베팅하는 상장 종목이다 — 단, 진입 리스크 계산을 진지하게 했고, 포지션을 그 리스크에 맞게 잡고, 멀티플 압축에 대한 계획이 있다는 전제 하에서. 우리는 $VRT를 매수, 12개월 목표가 210달러로 평가한다. 베이스 케이스 상승 여력은 약 27%. 강세 / 약세 / 베이스 3시나리오 PT는 아래에 있다. 지난 2년간 AI 테마 보도는 거의 다 그 뻔한 종목들에만 갔다 — 엔비디아 칩, TSMC 파운드리, 하이퍼

ETF가 계속 사들이는데 ETH 가격은 왜 떨어지나? 더 큰 매도 세력이 있다

요즘 이더리움을 들여다보고 있다면 지금 상황이 도무지 말이 안 된다고 느낄 것이다. ETF는 멈추지 않고 산다. 상장사 BitMine은 일주일에 ETH를 10만 개씩 더 쟁여둔다. 둘을 합치면 7일마다 약 16.5만 ETH가 시장에서 빠진다. 네트워크가 새로 찍어내는 양보다 많고, 채굴자들이 정점에 팔던 양보다도 많다. 그런데 가격은 작년 10월 고점에서 50% 떨어져 있다. 즉, 이 모든 매수자를 합한 것보다 더 강하게 파는 누군가가 있다는 얘기다. 질문은 하나뿐이다. 누구냐? 짧게 답하면 — 그리고 대부분의 기사가 일부러 빼놓는 부분이 — 마침내 월스트리트가 들어와서 사고 있고, 코인판의 옛 보유자들이 조용히 그들에게 팔고 있다는 것이다. 약세론이 아니다. 대규모 소유권 이전이다. 다만 이 이전이 끝나기 전까지는 ETF와 기업 트레저리의 매수세가 가격을 올릴 수 없고, 매물을 흡수만 할 수 있다. 아래에서 숫자, 매도자 코호트의 분해, ETF 보유자/장기 보유자/신규 매수자별로 어떻게 생각해야 하는지, 그리고 향후 12개월 동안 ETH가 어디로 갈지를 정리한다. 결론부터: ETH는 보유(Hold), 12개월 목표가 2,500달러다. 펀더멘털이 망가진 게 아니라, 그냥 막혀 있다. 모델은 ETH 실시간 가격 및 전망 페이지에서 계속 추적할 수 있다. 원래라면 압도적으로 강세여야 할, 그런데 그러지 않는 그림부터 보자.

AI에 5천억 달러 쏟아붓는 시대, 진짜 수혜주는 백업 전력 회사다

카페에서 큰 소리로 한 번 말해도 될 만한 이야기가 있다. 인류 역사상 가장 비싼 전기요금 청구서가 지금 협상되고 있는데, 업계 밖 사람들 거의 아무도 신경 안 쓰고 있다. 저커버그가 투자자한테 메타는 2026년 AI capex로 최대 1,450억 달러를 쓴다고 했다. 사티아 나델라는 마이크로소프트에 1,900억을 박아 넣었다. 피차이와 재시는 각각 750억 달러+를 가이드했다. 다 더하면 1년에 4,000억~5,000억 달러 — 노르웨이 GDP쯤 되는 돈 — 가 2027년까지 GW 단위 신규 전력 부하를 만들어내는 빌드아웃에 들어간다. 현대 하이퍼스케일 데이터센터는 본질적으로 작은 도시다. 100MW 캠퍼스가 8만 가구만큼 전기를 끌어 쓴다. 메타랑 OpenAI가 지금 계획 중인 1GW급 클러스터는 버몬트주 전체보다 더 많이 쓴다. 그리고 그 모든 MW가 그리드 깜빡임, 변전소 화재, 허리케인, 1,000마일 떨어진 송전선 사고가 나도 한 번도 안 끊겨야 한다. "있으면 좋은 거"가 아니다. 한 번 트레이닝에 5,000만 달러씩 태우는 클라우드 고객한테는 기본 옵션이다. 그럼 그리드가 떨어졌을 때 실제로 그 부하를 받아주는 장비는 누가 만드는가? 북미에서 자격 갖춘 벤더 리스트는 짧다. Cummins. Caterpillar. Kohler. 그리고 Generac — 대부분의 개인 투자자가 교외 단독주택 옆에 놓인 베이지색 박스랑 동의어로 알고 있는 회사다. Generac은 방금 시장에 두 곳의 글로벌 최대 하이퍼스케일러가 자기네를 자격 벤더 리스트에 곧 올린다고 알렸다. 그중 한 곳은 이미 2027년 납품용 6억 달러 비구속 LOI를 썼다. 그 한 건이 Generac 2025년 전체 매출의 약 14%다. 그리고 천장이 아니라 다운페이먼트다.