¿Los mercados te confunden? Pregúntale a Edgen Search.

Respuestas al instante, cero rodeos y decisiones de trading que tu yo del futuro te agradecerá.

Probar la Búsqueda Ahora

PetroChina (00857.HK): Campeón de la seguridad energética china con rentabilidad por dividendo de 4,1% — Por qué la tesis alcista silenciosa sigue intacta a HK$11

· Apr 15 2026

Resumen

- PetroChina (00857.HK) cerró a HK$11,00 el 13 de abril de 2026, situándose en el extremo superior de su rango de 52 semanas de HK$5,07–HK$11,28 y subiendo aproximadamente un 117% desde el mínimo — una revalorización impulsada por los resultados FY2025 de la compañía (publicados el 27 de marzo de 2026), que entregaron un beneficio neto de 157,3 mil millones de RMB (+4,5% interanual) sobre ingresos de 2,79 billones de RMB en un contexto en el que el Brent promedió en los 80 dólares altos por barril.

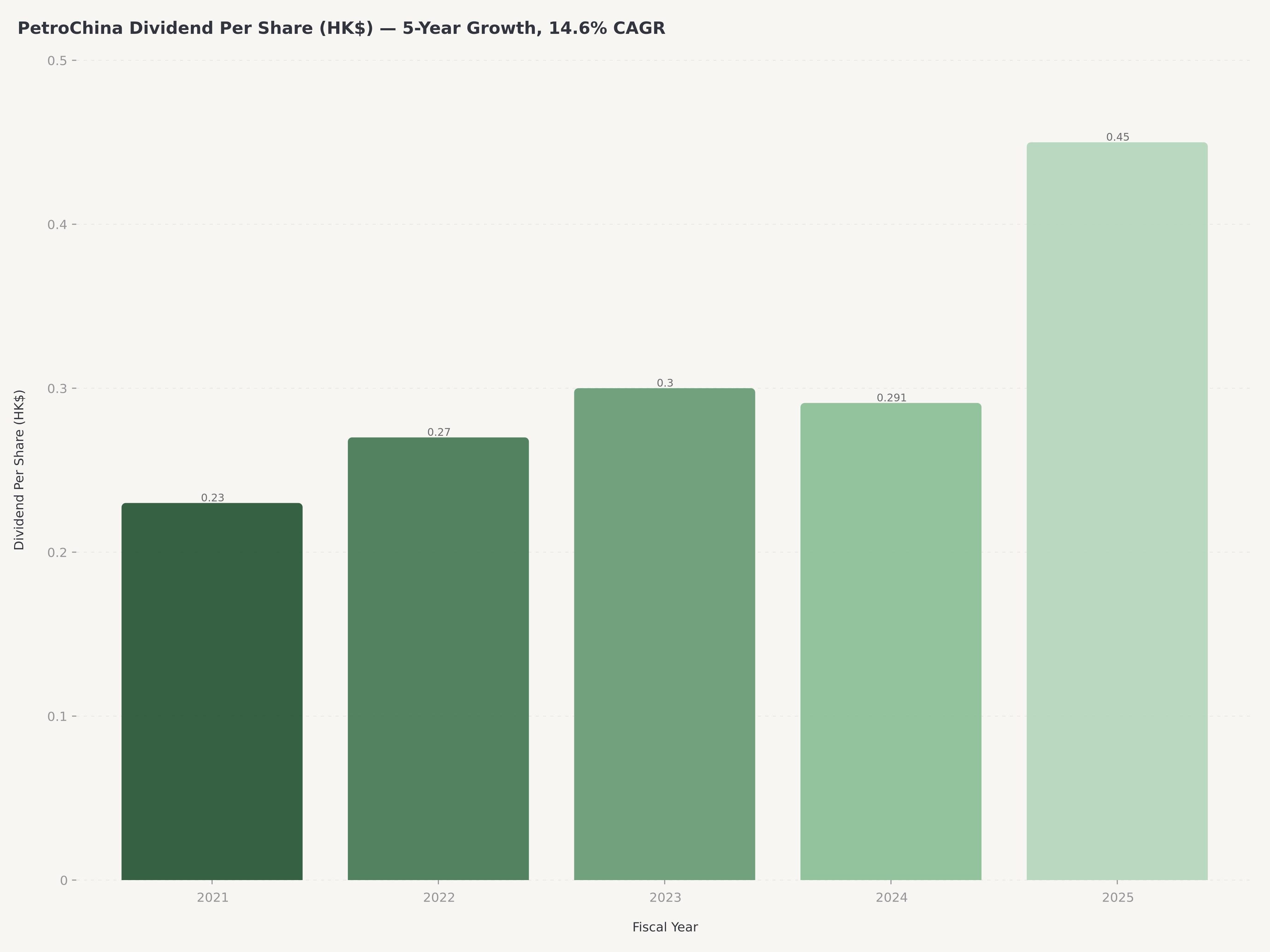

- El dividendo es la pieza central de la tesis: PetroChina declaró un dividendo anual 2025 de HK$0,45 por acción (+54,7% interanual), repatriando 88 mil millones de RMB a los accionistas e implicando una rentabilidad trailing del 4,1% financiada cíclicamente, cubierta por el free cash flow a los precios actuales del petróleo — respaldada por una rentabilidad de FCF del 15,2% medida tras CapEx de mantenimiento (antes de inversiones de crecimiento y "Digital-Inteligente"), un ratio Deuda/Activos reducido al 36,4% y un payout que consumió solo alrededor del 54,7% del free cash flow.

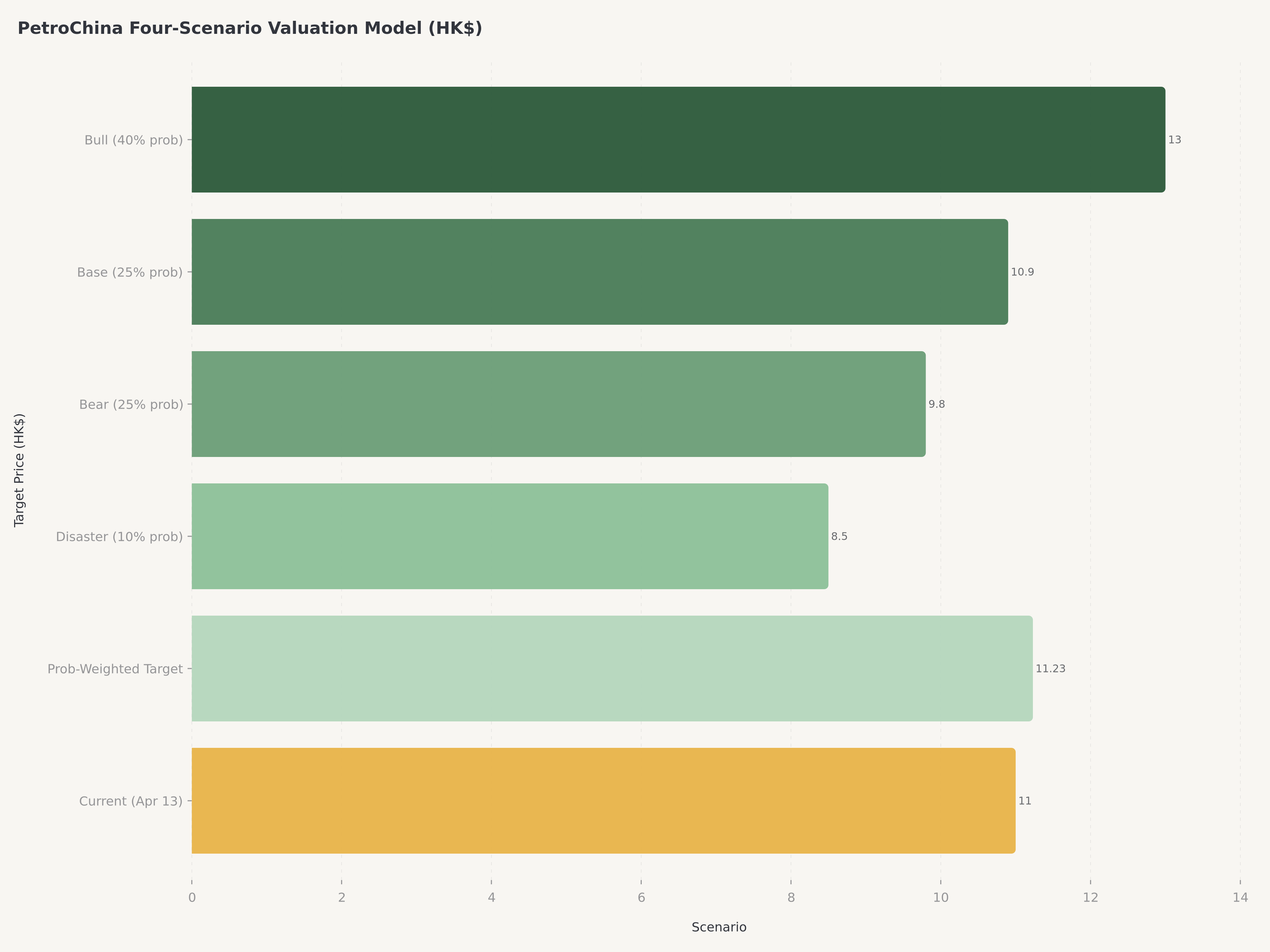

- La valoración a cuatro escenarios del informe Edgen 360° da un valor razonable ponderado por probabilidad de HK$11,23 y un camino alcista plausible hacia HK$13,00 (escenario Bull, probabilidad 40%) si PetroChina ejecuta el "15º Plan Quinquenal", acelera las Nuevas Energías al 6,2% de la producción y el Brent se mantiene en el rango US$85–95; un suelo bajista cerca de HK$8,50 (escenario Disaster, 10%) asume que un acuerdo de paz en el estrecho de Ormuz deshace la prima geopolítica y el Brent colapsa por debajo de US$70.

- Comprar en debilidad, mantener en fortaleza — a HK$11,00 la acción ya no es barata sobre una base P/B o P/E pura (11,63x forward, frente a una mediana de cinco años más cercana a 8x), pero la combinación de foso estratégico respaldado por el Estado, el giro del segmento de Marketing de Gas Natural (+62,7% interanual) y un dividendo al alza significa que las matemáticas de rendimiento total siguen favoreciendo a los inversores de ingresos pacientes sobre la rotación hacia nombres energéticos más especulativos.

Por qué esto importa ahora: la seguridad energética china se encuentra con el ciclo petrolero

PetroChina no es un proxy puro del precio del petróleo ni es una acción de dividendo pura. Es la columna vertebral operativa de la estrategia de seguridad energética de China — y ese mandato es lo que la separa de los pares globales integrados como ExxonMobil y Chevron, y de sus homólogos cotizados en Hong Kong CNOOC (0883.HK) y Sinopec (0386.HK). En 2025, China consumió aproximadamente 410 mil millones de metros cúbicos de gas natural (un aumento del 7% interanual) y continúa importando más del 70% de su petróleo crudo — una dependencia que Beijing ha identificado repetidamente como una prioridad de seguridad nacional. PetroChina, a través de su matriz CNPC, es el instrumento principal mediante el cual el Estado cumple ese mandato: exploración upstream doméstica, operaciones de gasoductos de larga distancia, terminales de importación de GNL y una red minorista de 22.127 estaciones que llega más profundamente en la China rural que cualquier competidor.

Esa posición estratégica tiene dos implicaciones de inversión directas. Primero, las ganancias de PetroChina son estructuralmente menos volátiles que las de un puro E&P upstream porque el segmento de Marketing de Gas Natural — efectivamente una utility regulada con contratos de suministro a largo plazo take-or-pay — ahora absorbe más de la fluctuación de precios de materias primas que antes fluía directamente al resultado final. En FY2025 el segmento de Marketing de Gas Natural entregó un crecimiento del beneficio operativo del +62,7% interanual, por lejos el mayor contribuyente a la aceleración de las ganancias, y el segmento está posicionado para escalar más a medida que China añade capacidad de recepción de GNL y completa las expansiones del gasoducto Oeste-Este mencionadas en el "15º Plan Quinquenal". Segundo, el foso político hace que la capacidad de dividendo de PetroChina sea cualitativamente diferente a la de un major occidental: el accionista controlador (CNPC, ~80% de acciones) es él mismo una empresa estatal (SOE) cuyos retornos de capital son efectivamente transferencias fiscales al Estado chino, lo que crea un fuerte sesgo institucional hacia dividendos estables y crecientes en lugar de recompras agresivas o diversificación hacia empresas de bajo rendimiento.

El ciclo petrolero es el segundo motor. El Brent promedió en los 80 dólares altos por barril durante 2025, apoyado por la persistente disciplina de la OPEP+ y una prima de riesgo geopolítico concentrada en el estrecho de Ormuz tras renovadas tensiones Irán-Israel. El escenario base del informe Edgen 360° asume que el Brent se estabiliza en el rango de US$85–US$95 durante 2026; el escenario alcista asume que un alto el fuego frágil se rompe y empuja al Brent a US$100+; el escenario catastrófico contempla un acuerdo de paz que colapsa los precios por debajo de US$70. El modelo integrado de PetroChina significa que no necesita petróleo a US$100 para imprimir — un entorno de Brent de ciclo medio aún sostiene el dividendo y financia la pista de capex de Nuevas Energías — pero la asimetría del contexto macro actual (más escenarios alcistas que bajistas, por las propias ponderaciones de probabilidad del informe 360) es parte de lo que empujó a la acción de HK$5 a HK$11 en doce meses.

Dirección y estructura de capital

El liderazgo de PetroChina refleja una continuidad deliberada con el modelo de empresa estatal. El Sr. Houliang Dai fue nombrado Presidente del Consejo en enero de 2020 y cuenta con dos décadas de experiencia ejecutiva senior en CNPC, incluidos roles previos como subdirector general en la matriz. Está acompañado por el Sr. Hua Wang, Director Financiero y Director, cuya carrera se construyó dentro de la función financiera de CNPC y cuya firma ha estado en el desapalancamiento progresivo que ha llevado la ratio Deuda/Activos del 46% en 2019 al 36,4% a finales de 2025. El Sr. Lixin Ren sirve como Presidente de PetroChina Refining (anteriormente Director de Refinación en Dushanzi Petrochemical Company de CNPC) y el Sr. Zhou Xinhuai encabeza PetroChina Marketing, supervisando la red de estaciones de combustible minorista.

Dos características de la estructura de capital son relevantes para el inversor. Primero, la propiedad de aproximadamente 80% de CNPC limita fuertemente el free float pero también significa que las decisiones de asignación de capital de PetroChina deben alinearse con las prioridades estratégicas nacionales — lo que, bajo el régimen político actual, significa distribuciones de efectivo crecientes e inversión selectiva en Nuevas Energías en lugar de fusiones y adquisiciones de construcción de imperios. Segundo, el registro de accionistas incluye flujos ligados a índices y ETF cada vez más asertivos; la propiedad institucional en la línea de Hong Kong subió de aproximadamente 83,8% a más del 85% durante 2025, con una acumulación notable de China Southern FTSE China SOE Sustainable Prosperity Index ETF y China Universal CSI Energy Index ETF (léase: la acción se está convirtiendo en un vehículo pasivo para quien quiera exposición a la energía estatal china).

Rendimiento operativo por segmento

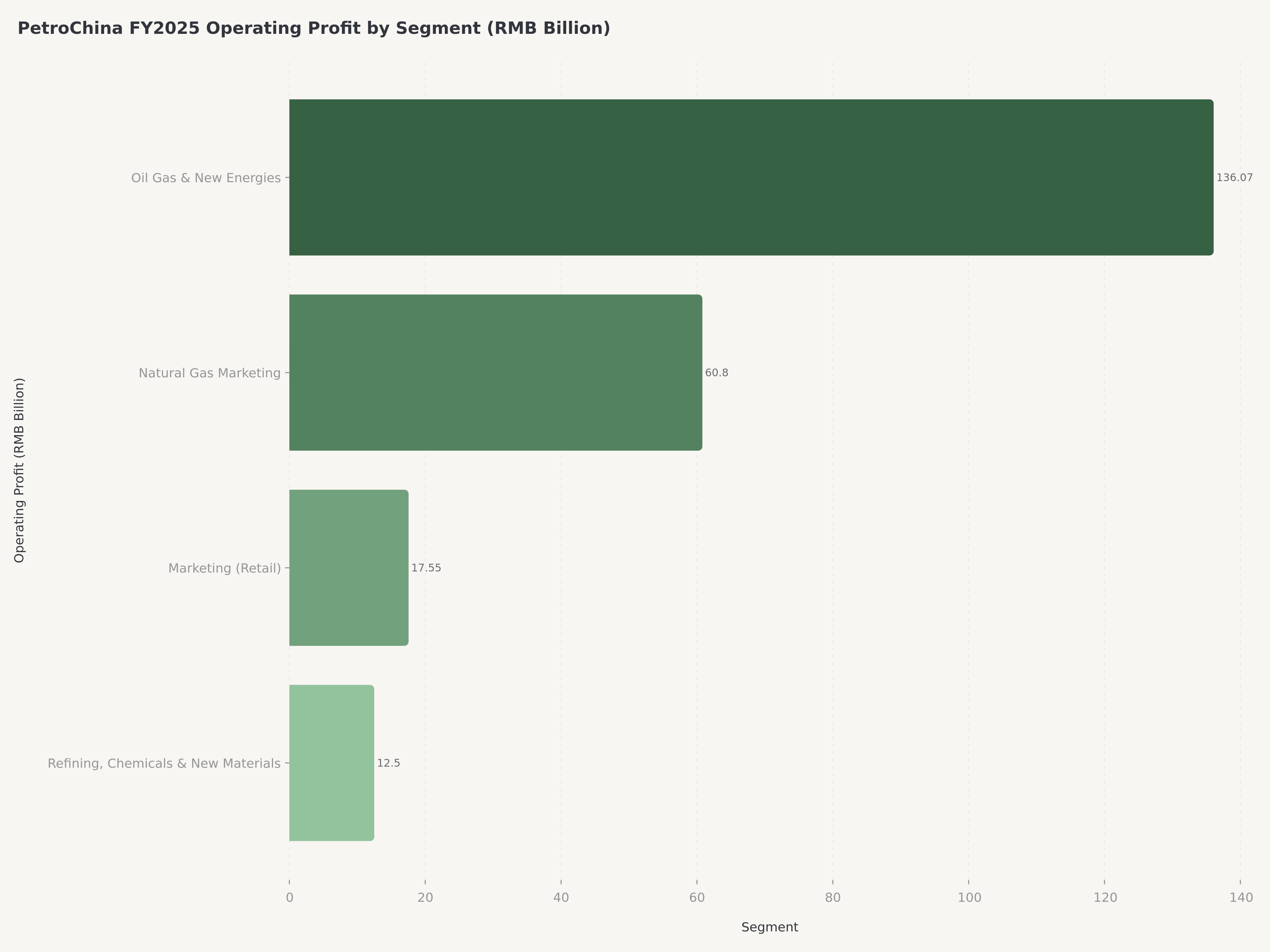

FY2025 fue el último año del "14º Plan Quinquenal" de PetroChina, y la dirección lo cerró con un resultado de segmento destacado: el segmento de Marketing de Gas Natural entregó un beneficio operativo de 60,80 mil millones de RMB (+62,7% interanual), superando el objetivo interno de 57 mil millones de RMB y elevando los ingresos del grupo a 2,79 billones de RMB. Esa superación es una señal significativa, porque significa que la agenda de transformación que entra en el "15º Plan Quinquenal" parte desde una posición de ejecución demostrada en lugar de pronóstico aspiracional. El BPA ajustado para 2025 llegó a 1,02 RMB por acción, subiendo un 14,6% interanual.

Petróleo, Gas y Nuevas Energías (Upstream)

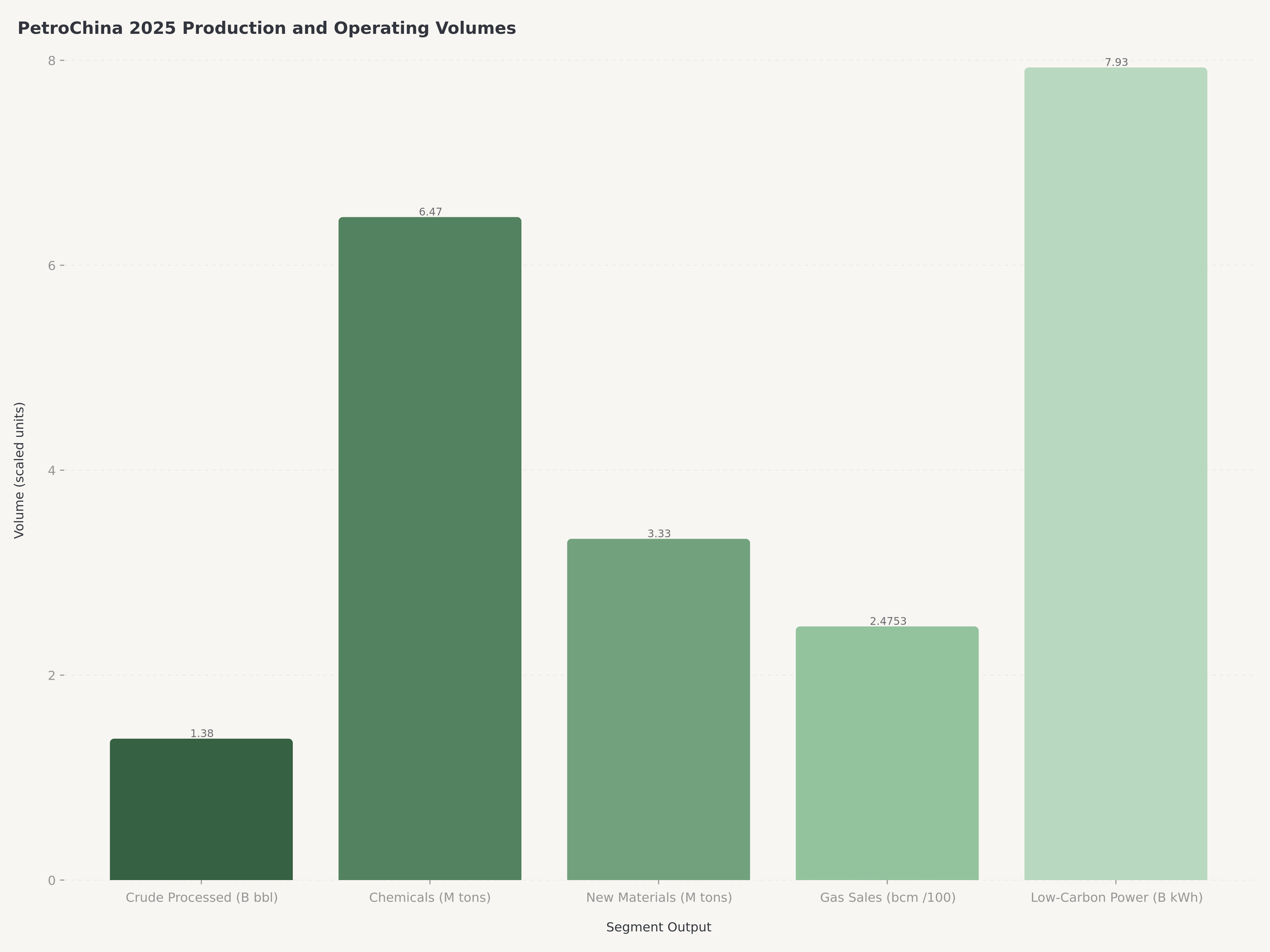

Las operaciones upstream siguen siendo el mayor contribuyente a las ganancias, con el segmento responsable de la exploración, desarrollo, producción y marketing de petróleo crudo y gas natural. La dirección reveló un beneficio operativo del segmento FY2025 de 136,07 mil millones de RMB, un resultado obstaculizado por una segunda mitad más débil cuando los precios globales del petróleo retrocedieron desde los máximos de la primera mitad. La importancia del segmento se destaca aún más por su asignación significativa de gasto de capital, que refleja un doble enfoque: maximizar la producción de campos domésticos maduros como Daqing y expandirse a recursos no convencionales como petróleo de esquisto, al tiempo que acelera las Nuevas Energías como una genuina plataforma doméstica. Simultáneamente, el segmento está encabezando la transición Verde y de bajo carbono de la compañía, con inversiones de rápido crecimiento en proyectos eólicos, solares, geotérmicos y de Captura, Utilización y Almacenamiento de Carbono (CCUS). Esto creó un entorno en el que la generación de energía con menor huella de carbono creció 68,0% interanual en general y la generación de energía solar y geotérmica alcanzó 7,93 mil millones de kWh en 2025, sosteniendo la trayectoria de crecimiento rápido establecida en la primera mitad del año.

Refinación, Químicos y Nuevos Materiales

El segmento de Refinación, Químicos y Nuevos Materiales representa las operaciones downstream de PetroChina, enfocado en transformar petróleo crudo en una amplia gama de productos de valor añadido. Este segmento refina petróleo crudo en combustibles esenciales como gasolina, diésel y queroseno, y produce un amplio espectro de petroquímicos, incluyendo etileno y resinas sintéticas, que son insumos fundamentales para numerosas industrias. Para el año completo 2025, este segmento procesó 1,38 mil millones de barriles de petróleo crudo y produjo unos significativos 6,47 millones de toneladas de productos químicos. Un elemento crítico de la estrategia del segmento es el fortalecimiento del rendimiento en la segunda mitad. Una iniciativa estratégica clave dentro de esta división es la expansión agresiva hacia nuevos materiales, que vio la producción saltar a un ritmo acelerado del 62,7% para alcanzar 3,33 millones de toneladas para el año completo 2025. Este giro hacia materiales de alto rendimiento y especializados, al tiempo que supera el crecimiento ya fuerte visto en la primera mitad, es una respuesta directa a la demanda industrial en evolución y representa un esfuerzo crucial para capturar mayores márgenes y subir en la cadena de valor.

Marketing (Minorista)

El segmento de Marketing es responsable de la venta y distribución de productos refinados y no petroleros, sirviendo como la interfaz principal de la compañía con los consumidores finales. Opera una extensa red de más de 22.000 estaciones de servicio en toda China, que no solo distribuyen gasolina y diésel sino que cada vez más se transforman en centros energéticos integrados que ofrecen servicios como recarga de EV, carga de vehículos eléctricos y retail no combustible. En 2025, este segmento logró un sólido beneficio operativo de 17,55 mil millones de RMB, reflejando un rendimiento mejorado en la segunda mitad del año mientras se adaptaba a los patrones cambiantes de demanda del consumidor.

Marketing de Gas Natural (Ventas)

El segmento de Marketing de Gas Natural gestiona la transmisión y venta de gas natural — una línea de negocio de importancia estratégica creciente debido al papel del gas natural como combustible de transición clave en la estrategia de descarbonización de China. La importancia estratégica de este segmento se subrayó por un notable beneficio operativo del año completo 2025 de 60,80 mil millones de RMB, una aceleración sustancial desde los resultados del H1 que refleja un poderoso crecimiento de la demanda y condiciones de mercado favorables. Opera una vasta red de gasoductos y es responsable tanto de las ventas de gas doméstico como de la gestión de importaciones de GNL para satisfacer la demanda nacional. Para el año completo 2025, las ventas de gas natural doméstico crecieron un sólido 5,6% hasta 247,53 mil millones de metros cúbicos (bcm), destacando la función crítica del segmento en apoyar el cambio de China del carbón a fuentes de energía más limpias.

Esta es la parte de la tesis que tiende a ser subapreciada por los inversores globales orientados a la rotación. PetroChina declaró un dividendo anual 2025 de HK$0,45 por acción, un aumento del 54,7% interanual frente a los HK$0,291 distribuidos por el año completo 2024, y repatrió 88 mil millones de RMB a los accionistas en total. Ese pago representó solo alrededor del 54,7% del free cash flow, dejando un colchón sustancial y señalando sesgo político hacia el crecimiento continuo del dividendo. Al precio actual de la acción de HK$11,00, la rentabilidad por dividendo trailing es de aproximadamente 4,1% — no la más alta en el complejo energético de Hong Kong (CNOOC y Sinopec ambos imprimen rendimientos de titular más altos), pero sostenible a una ratio de cobertura de pago más baja y con una tasa de crecimiento más rápida en la distribución. En los últimos cinco años, el dividendo por acción de PetroChina se ha compuesto aproximadamente al 14,6% anualmente, una cifra que cualquier major petrolero integrado estadounidense tendría dificultad para igualar.

La imagen del retorno de capital también está respaldada por dos vientos de cola menos discutidos. Primero, el Retorno sobre el Capital Invertido para 2025 alcanzó 8,28%, una mejora clara sobre años anteriores y una cifra que se compara respetablemente con los pares integrados globales (el ROIC de XOM se sitúa en un rango similar de un dígito alto). Segundo, el perfil de flujo de efectivo operativo de 400+ mil millones de RMB anuales cubre el capex de mantenimiento combinado, el capex de crecimiento, el dividendo y una modesta reducción de deuda con margen de sobra — por eso la dirección ha continuado guiando hacia un crecimiento progresivo del dividendo incluso cuando los precios de las materias primas retroceden desde los máximos de 2024.

Para los asignadores enfocados en ingresos, la implicación práctica es que PetroChina ahora compite más directamente con los nombres de utilities cotizados en Hong Kong y REITs de alto dividendo que con los pares puros de E&P. La correlación con el petróleo sigue ahí, pero la transmisión de volatilidad está amortiguada, y la trayectoria de distribución se parece más a una utility regulada por un regulador benigno que a un negocio cíclico de materias primas.

Una nota sobre la rentabilidad FCF del 15,2%. La rentabilidad titular del free cash flow del 15,2% se mide después del CapEx de mantenimiento de aproximadamente 130 mil millones de CNY (implícito del flujo de efectivo operativo de ~400 mil millones de CNY menos FCF de ~270 mil millones de CNY a una capitalización de mercado base de ~US$256B), antes de inversiones de crecimiento y Digital-Inteligente (la asignación de "Transformación Digital-Inteligente" de 500 mil millones de CNY se extiende sobre FY26–FY30, aproximadamente 100 mil millones de CNY por año). Sobre una base de CapEx total — netando el gasto CapEx FY2025 total de aproximadamente 279 mil millones de CNY — la rentabilidad FCF está más cerca del 8-10%, que aún cubre cómodamente el dividendo actual (el pago de 88 mil millones de RMB es ~30-40% del FCF CapEx total). Los lectores deben tener ambos números en mente: la cifra más alta explica por qué la dirección puede seguir aumentando el dividendo; la cifra más baja establece el techo honesto para cuánto de ese efectivo es verdaderamente "excedente" una vez que se financian crecimiento y transformación.

Valoración a cuatro escenarios

El informe Edgen 360° enmarca las perspectivas futuras de PetroChina como una matriz 2x2: Crecimiento de la Empresa (ejecución Fuerte vs Débil en el 15º Plan Quinquenal y la transición de Nuevas Energías) contra el Entorno Macro y de Flujo de Capital (combinaciones Favorables vs Desfavorables de precio Brent, prima geopolítica y flujos de capital ETF/SOE). Los cuatro escenarios resultantes, con pesos de probabilidad y rangos de precio objetivo, se resumen a continuación.

| Escenario | Condiciones | Multiplicador | Precio Objetivo | Capitalización | Probabilidad |

|---|---|---|---|---|---|

| Bull (A) | Crecimiento Fuerte + Macro Favorable | 1,19x | HK$13,00 | US$305B | 40% |

| Base (B) | Crecimiento Débil + Macro Favorable | 1,00x | HK$10,90 | US$256B | 25% |

| Bear (C) | Crecimiento Fuerte + Macro Desfavorable | 0,90x | HK$9,80 | US$230B | 25% |

| Disaster (D) | Crecimiento Débil + Macro Desfavorable | 0,78x | HK$8,50 | US$200B | 10% |

El precio objetivo ponderado por probabilidad es HK$11,23 (0,40 × 13,00 + 0,25 × 10,90 + 0,25 × 9,80 + 0,10 × 8,50), implicando aproximadamente un 2% de alza desde el precio de referencia de HK$11,00 antes del dividendo — y aproximadamente 6% de rendimiento total esperado una vez que se superpone la rentabilidad del 4,1%. Redondeado a un objetivo institucional de número redondo, el precio objetivo a 12 meses es HK$11,80, que captura la inclinación ponderada hacia el alza en las probabilidades de escenario del informe 360 sin extrapolar más allá de un horizonte defendible de un año.

Defensa de la probabilidad Bull del 40%. A HK$11,00 la acción se sitúa aproximadamente 3% por debajo de su máximo de 52 semanas de HK$11,28 tras un rally de ~117%, por lo que asignar un peso modal del 40% al escenario Bull va en contra de una previa ingenua de reversión a la media. La ponderación Bull del informe 360 refleja tres vientos de cola estructurales que, en combinación, justifican apartarse de la reversión a la media: (1) un suelo de dividendo respaldado por el Estado (capacidad de recompra SOE más una ratio de pago elevada que ahora supera el 50% del free cash flow), (2) la reclasificación estructural del 15º Plan Quinquenal vinculada al mandato de seguridad energética de China, y (3) el crecimiento del Marketing de Gas Natural (+62,7% interanual en FY2025) proporcionando aislamiento cíclico que un par puro E&P no tiene. En ausencia de cualquiera de estos pilares, una probabilidad Bull de ~30% sería más apropiada — los inversores que dudan de la disciplina de retorno de capital SOE, la ruta de ejecución del 15º Plan Quinquenal, o la trayectoria de margen de Gas Natural deben sustituir mentalmente 30% Bull / 30% Base / 30% Bear / 10% Disaster y volver a derivar un valor razonable de aproximadamente HK$10,85, lo que cambiaría la calificación de Outperform a Market Perform. El objetivo actual HK$11,80 por lo tanto incorpora una apuesta explícita y falsable en estos tres pilares en lugar de una tesis genérica de "el petróleo está al alza".

El punto más importante del análisis de escenarios es la asimetría. El escenario Bull (40%) añade ~HK$2,00 de alza más aproximadamente HK$0,45 de dividendo 2026; el escenario Disaster (10%) quita ~HK$2,50 pero el dividendo aún ancla el rendimiento total por encima del –20%. Dicho de otra manera: el payoff ponderado por probabilidad es positivo, el lado bajista está estructuralmente limitado por el dividendo y el respaldo SOE, y la ruta alcista tiene catalizadores concretos (resultados del Q1 2026 el 30 de abril de 2026; más actualizaciones de ejecución del 15º Plan Quinquenal más tarde en 2026).

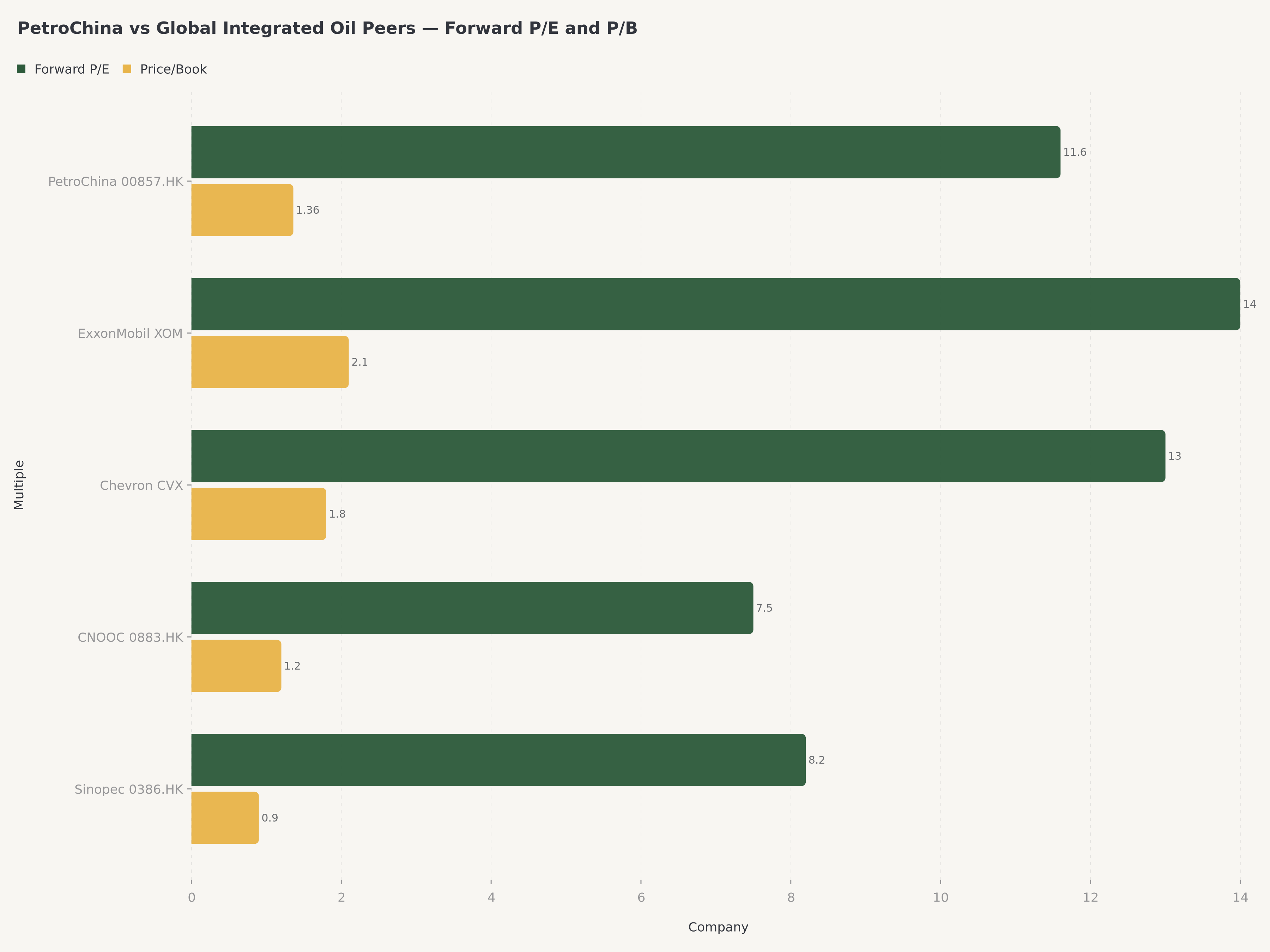

El contexto global de pares afina la imagen. A HK$11,00, PetroChina cotiza aproximadamente a 11,6x beneficios forward y 1,36x precio-valor contable. ExxonMobil cotiza aproximadamente a 14x beneficios forward y 2,1x P/B; Chevron alrededor de 13x forward y 1,8x P/B. El descuento de PetroChina es en parte una prima de riesgo China (comprensible) y en parte un reflejo del free float limitado y la fricción fiscal sobre dividendos para los inversores extranjeros — pero sobre una base ROIC ajustada a P/B, no parece cara en relación con los majors globales, y la tasa de crecimiento del dividendo es significativamente más alta.

Más allá del complejo H-share doméstico (Sinopec 0386.HK, CNOOC 0883.HK) y los super-majors estadounidenses (XOM, CVX), otras dos cohortes de pares son referencias cruzadas útiles. Los majors integrados europeos — Shell y TotalEnergies — cotizan a 9-11x beneficios forward con rentabilidades por dividendo del 4-5% y son los análogos "valor + rendimiento" más cercanos a PetroChina, aunque sin el mandato de seguridad estatal. Los pares integrados vinculados al Estado globales — Saudi Aramco y Equinor — proporcionan el referente de gobernanza y rendimiento más relevante: Aramco en particular cotiza a múltiplos premium (~15x forward) reflejando su rentabilidad por dividendo y su estabilidad ligada al Estado, un referente al que PetroChina se acerca en disciplina de pago pero no iguala en múltiplo. La contraparte A-share (601857.SS) cotiza con una prima estimada del 30-45% respecto a la H-share, reflejando la dinámica del flujo minorista continental, la retención fiscal diferencial del dividendo (los inversores continentales evitan la retención del 10% de la H-share) y la demanda de inclusión en índices de los ETFs domésticos; el spread A/H preciso no se divulga en el informe 360 pero es una consideración material para los asignadores con cotización cruzada.

Riesgos

La tesis no está exenta de riesgos materiales, y el informe Edgen 360° es explícito sobre los más importantes.

1. Colapso del precio del petróleo. El mayor riesgo individual a corto plazo. El escenario Disaster del informe Edgen 360° (10% de probabilidad) plantea un acuerdo de paz en el estrecho de Ormuz combinado con una fuerte desaceleración económica global, llevando al Brent por debajo de US$70/bbl. En ese entorno, las ganancias upstream de PetroChina se comprimirían materialmente y la acción probablemente se rebajaría hacia HK$8,50.

2. Discontinuidad geopolítica. La huella internacional de PetroChina — particularmente la exposición a través de CNPC a activos upstream en Iraq, Asia Central y África Oriental — crea un riesgo de cola de sanciones repentinas, expropiación o interrupción. El equilibrio frágil del estrecho de Ormuz es la preocupación inmediata, pero el riesgo a medio plazo de la competencia estratégica EE.UU.-China no puede descartarse.

3. Riesgo de ejecución en la transformación. El escenario alcista depende de que PetroChina entregue el 15º Plan Quinquenal en su cronograma declarado — crecer las Nuevas Energías de ~4,5% a 6,2% de la producción, completar la integración del Modelo Grande Kunlun a escala y convertir la asignación capex de "Transformación Digital-Inteligente" de 500 mil millones de CNY en apalancamiento operativo visible. Errores, sobrecostos o deslizamientos en el tiempo validarían el escenario Base (25%) en lugar del escenario Bull (40%).

4. Vientos en contra regulatorios y de precios. Como SOE central, PetroChina está sujeta a topes de precios de combustible doméstico y regulación de tarifas de gas natural que pueden comprimir márgenes cuando los costos de insumos se disparan. El segmento de Marketing está particularmente expuesto a controles de precios minoristas durante períodos de rápida escalada del crudo.

5. Dependencia de la empresa matriz. La propiedad ~80% de CNPC es tanto una fortaleza (alineación con las prioridades estatales) como un riesgo de gobernanza (potencial de transacciones con partes relacionadas o inyecciones de activos a precios no óptimos para los accionistas minoritarios). Históricamente este riesgo se ha gestionado bien, pero está estructuralmente presente.

6. Fricción FX y fiscal sobre dividendos. Las H-shares cotizadas en Hong Kong están sujetas a una retención fiscal sobre dividendos del 10% para los tenedores extranjeros y a movimientos periódicos CNH/HKD, lo que comprime el rendimiento realizado para los inversores no continentales en aproximadamente 30-50 puntos básicos respecto al número titular.

Mapa de catalizadores a 12 meses

Una calificación a 12 meses requiere una pista de catalizadores a 12 meses. Más allá de la publicación inmediata de los resultados del Q1 2026 (30 de abril de 2026 — comentarios de la dirección sobre el ritmo de capex de Nuevas Energías, la trayectoria de márgenes de Gas Natural y la ejecución temprana del 15º Plan Quinquenal), cuatro catalizadores de horizonte medio deberían mantener la tesis viva hasta fin de año:

- Anuncio de dividendo interino (agosto de 2026). PetroChina típicamente anuncia un dividendo interino junto con los resultados del primer semestre a finales de agosto. Dada la trayectoria de pago FY2025 (+54,7% interanual del dividendo anual), un aumento escalonado en la distribución interina validaría directamente el pilar "ratio de pago creciente" del escenario Bull.

- Inclusión en 央企市值管理 (Gestión de Capitalización Bursátil SOE). La iniciativa continua de Beijing de encargar a las SOEs centrales KPIs explícitos de gestión de capitalización bursátil (evaluación basada en valor, recompras, disciplina de dividendos) sigue siendo un catalizador potencial; cualquier inclusión formal de PetroChina en una lista piloto expandida estrecharía aún más la narrativa del suelo de dividendo.

- Reponderación ETF después de los resultados Q1. Las ventanas de reequilibrio del índice HSCEI, MSCI China y CSI Energy después de la publicación del 30 de abril podrían generar demanda pasiva incremental — la propiedad institucional ya subió de ~83,8% a más del 85% durante 2025, y son plausibles más actualizaciones de inclusión.

- Reforma de precios del gas natural (esperada Q3 2026 según informes sectoriales). La investigación sectorial continúa señalando un potencial anuncio de reforma de precios de Gas Natural en el Q3 2026, que afectaría directamente la estructura de márgenes del segmento que impulsó el crecimiento del beneficio operativo del +62,7% interanual en FY2025. Una reforma favorable apoyaría materialmente el escenario Bull; una reforma demorada o dilutiva limitaría la expansión del múltiplo.

Veredicto

A HK$11,00 con un objetivo ponderado por probabilidad a doce meses de HK$11,80, PetroChina ya no es la historia de recuperación de valor profundo que era a HK$5-6 a principios de 2025. Lo que es, en cambio, es un compositor de calidad disfrazado de cíclico: una plataforma energética integrada respaldada por el Estado con márgenes downstream en mejora, un motor de Marketing de Gas Natural entregando +62,7% de crecimiento del beneficio operativo, una ratio Deuda/Activos en caída, una rentabilidad por dividendo del 4,1% componiendo a un CAGR de cinco años del 14,6%, y un compromiso explícito de la dirección de distribuir más del 50% del free cash flow en el futuro.

La calificación Outperform refleja el equilibrio: la acción aún puede entregar un rendimiento total del 10-15% en los próximos doce meses bajo el escenario Bull, el lado bajista está estructuralmente limitado por un suelo de dividendo respaldado por políticas, y el payoff ponderado por probabilidad es positivo. No es la operación de mayor convicción en el mercado de Hong Kong hoy — ese honor pertenece a nombres con narrativas más limpias de IA o consumo — pero para carteras enfocadas en ingresos y equilibradas en macro de China, PetroChina ofrece una combinación de rendimiento, calidad y opcionalidad difícil de replicar en majors petroleros globales a múltiplos comparables.

Comprar en retrocesos a HK$10,00 o por debajo. Mantener durante los resultados. Considerar recortar por encima de HK$12,50 en fuerza episódica del Brent, y volver a añadir en debilidad inducida por calma geopolítica.

FAQ

P: ¿Cuál es la rentabilidad por dividendo actual de PetroChina y es sostenible? Basado en el dividendo anual 2025 de HK$0,45 por acción y el precio de referencia del 13 de abril de 2026 de HK$11,00, la rentabilidad por dividendo trailing es aproximadamente del 4,1%. La sostenibilidad está respaldada por una ratio de pago-a-free cash flow del 54,7%, una rentabilidad de free cash flow del 15,2% y una ratio Deuda/Activos del 36,4%. El CAGR del dividendo por acción a cinco años es del 14,6%.

P: ¿Cómo se compara PetroChina con CNOOC (0883.HK) y Sinopec (0386.HK)? PetroChina es la más diversificada de las tres majors petroleras chinas cotizadas en Hong Kong, con el mayor segmento de Marketing de Gas Natural y la huella downstream más amplia. CNOOC es un pure-play offshore E&P con mayor sensibilidad a los precios del petróleo y típicamente una rentabilidad por dividendo titular más alta. Sinopec está fuertemente orientada al downstream con la mayor capacidad de refinación. PetroChina ofrece la exposición más equilibrada y la narrativa de transición de Nuevas Energías más fuerte.

P: ¿Qué significa el "15º Plan Quinquenal" para PetroChina? El ciclo del Plan Quinquenal de China establece prioridades estratégicas para las SOEs. Para PetroChina, el 15º ciclo (cubriendo 2026-2030) enfatiza la expansión del gas natural doméstico, la eficiencia operativa habilitada por IA (a través del Modelo Grande Kunlun) y el crecimiento de las Nuevas Energías de aproximadamente 4,5% a un objetivo del 6,2% de la producción. El plan establece los puntos de referencia internos con los cuales se enmarcan el capex de la dirección y la guía de ganancias.

P: ¿Es PetroChina un proxy del precio del petróleo Brent? Parcialmente. Las ganancias upstream se mueven con el Brent, pero el modelo integrado — con los segmentos de Refinación, Marketing y Marketing de Gas Natural contribuyendo más del 40% del beneficio operativo — amortigua la transmisión de precios de materias primas. Históricamente la beta de la acción al Brent está en el rango 0,5-0,7, más baja que un E&P puro.

P: ¿Cómo cotiza PetroChina frente a ExxonMobil y Chevron? A HK$11,00, PetroChina cotiza aproximadamente a 11,6x beneficios forward y 1,36x precio-valor contable, un descuento respecto a ExxonMobil (~14x forward, 2,1x P/B) y Chevron (~13x forward, 1,8x P/B). El descuento refleja la prima de riesgo geopolítico relacionada con China, la fricción fiscal sobre dividendos y el free float limitado por la participación del 80% de CNPC. Sobre una valoración ajustada por rendimiento, PetroChina se filtra como justa a ligeramente barata.

P: ¿Cuál es el próximo catalizador? Los resultados del Q1 2026 el 30 de abril de 2026 son el catalizador inmediato. Mirando a través del horizonte de 12 meses, los catalizadores adicionales incluyen el anuncio del dividendo interino en agosto de 2026, la potencial inclusión en la iniciativa expandida 央企市值管理 (Gestión de Capitalización Bursátil SOE), reponderación ETF después de los resultados Q1 (HSCEI, MSCI China, CSI Energy) y un anuncio de reforma de precios de Gas Natural esperado en el Q3 2026.

Descargo de responsabilidad

Este artículo es producido con fines informativos por Edgen.tech y no constituye asesoramiento de inversión, una recomendación o una solicitud para comprar o vender cualquier valor. Todas las cifras se extraen del Informe Edgen 360° sobre PetroChina con fecha del 11 de abril de 2026, del anuncio de resultados anuales FY2025 de PetroChina (27 de marzo de 2026) y de la investigación pública de brokers. Los precios objetivo están ponderados por probabilidad y están sujetos a cambios basados en nueva información. El rendimiento pasado no garantiza resultados futuros. Los lectores deben consultar a un asesor financiero calificado antes de tomar decisiones de inversión. Edgen.tech y el autor pueden tener posiciones en los valores mencionados.

Recomendaciones

.ee9b0bcf9fc168ac.png)

.32b68d3b2129e802.png)