Micron vs SanDisk: Las dos caras del superciclo de memoria IA — Por qué las victorias HBM de MU importan más que el frenesí NAND de SNDK

Por David Hartley | 2026-04-15 Recomendación: Comprar MU ($550 PT) | Mantener SNDK ($750 PT) Categoría: Tech & IA > Semiconductores | Resultados | Tickers: $MU, $SNDK

Resumen

- Tanto MU como SNDK publicaron resultados récord en el Q2 FY2026 y están apalancados al mismo superciclo de memoria IA, pero el binomio riesgo/recompensa a los precios actuales es significativamente distinto: MU a $465.66 cotiza aproximadamente un 10% por encima de su valor razonable ponderado por probabilidad de $423, mientras que SNDK a $944.51 cotiza cerca de un 35% por encima de su valor razonable ponderado por probabilidad de $698

- La franquicia HBM de Micron es la joya de la corona: $2.18B de ingresos HBM en el Q2 FY2026 (+22% QoQ), con HBM3E 36GB ya enviándose en volumen y HBM4 muestreándose a seis socios — situando a MU para capturar aproximadamente el 20% del TAM de HBM en CY2026 junto a SK Hynix y Samsung

- SanDisk ha subido un 2,228% desde su escisión de Western Digital en febrero de 2025 y un +301% en lo que va de 2026, con un entusiasmo impulsado por BiCS10 (NAND de 332 capas, co-desarrollado con NVIDIA) y la oportunidad especulativa de "High Bandwidth Flash" (HBF), pero la acción ya incorpora un escenario de ejecución impecable con un margen de error históricamente comprimido

- Comprar MU por la visibilidad multianual más clara en HBM a un múltiplo razonable; Mantener SNDK y esperar a una corrección significativa o a una tracción concreta de ingresos de BiCS10/HBF antes de ampliar — la inclusión en el Nasdaq-100 el 20 de abril de 2026 crea soporte de flujos pasivos pero no altera la matemática de valoración subyacente

Por qué la memoria importa ahora: el superciclo de IA tiene dos motores

La industria de semiconductores de memoria está viviendo una transformación única en una década. A diferencia de los chips lógicos — donde el mercado se ha consolidado en gran medida en torno al dominio en fundición de TSMC — la memoria sigue siendo un mercado oligopólico pero altamente competitivo estructurado en torno a dos tecnologías distintas: DRAM (memoria volátil de acceso aleatorio dinámico, usada para almacenamiento adyacente al procesador) y NAND flash (almacenamiento no volátil para SSD y dispositivos móviles). Durante más de una década, las acciones de memoria se vieron como plays cíclicos de commodities con ciclos violentos de auge y caída. La revolución de la IA ha cambiado fundamentalmente esa narrativa.

El cambio es más visible en High Bandwidth Memory (HBM), una arquitectura especializada de DRAM apilada en 3D desarrollada originalmente para tarjetas gráficas que se ha convertido en el compañero imprescindible de cada acelerador de IA que se envía. Una GPU NVIDIA H100 contiene 80GB de HBM3. La más reciente H200 contiene 141GB de HBM3e. La próxima plataforma Blackwell B200 está diseñada con 192GB de HBM3e. Cada generación sucesiva duplica o triplica el HBM por GPU, y el capex de los hyperscalers — Microsoft, Google, Amazon y Meta gastarán en conjunto más de $350 mil millones en infraestructura de IA en 2026 — se está desplegando casi en su totalidad en sistemas que consumen HBM en volumen. El resultado es que HBM, que representaba menos del 5% del mercado DRAM por ingresos en 2023, se espera que supere el 50% en 2027. Este es el primer motor del superciclo de memoria IA, y Micron es uno de los únicos tres actores (junto con SK Hynix y Samsung) con la capacidad técnica para fabricarlo.

El segundo motor es la transformación más silenciosa pero igualmente importante del almacenamiento NAND empresarial. Las cargas de trabajo de inferencia de IA — la operación diaria de los modelos entrenados sirviendo consultas de usuarios — requieren enormes cantidades de almacenamiento SSD rápido y de alta capacidad para contener los pesos de los modelos, cachear activaciones y transmitir datos de entrenamiento. Los SSD de centro de datos construidos sobre NAND QLC moderno ya se envían en capacidades de 122TB por unidad, y la transición de los discos duros tradicionales a los SSD empresariales se está acelerando. SanDisk, recién escindida de Western Digital en febrero de 2025, es ahora una empresa pure-play de NAND que se beneficia directamente de esta transición. Su arquitectura BiCS10 — una tecnología NAND de 332 capas co-desarrollada con NVIDIA — posiciona a SanDisk para la próxima ola de almacenamiento optimizado para IA.

Lo inusual, y lo que hace necesario este artículo comparativo, es que el mercado está valorando actualmente estos dos motores del mismo superciclo de manera muy diferente. Micron cotiza a aproximadamente 12x los beneficios futuros sobre fundamentales potenciados por IA. SanDisk cotiza a aproximadamente 20x los beneficios futuros tras casi cuadruplicarse en cuatro meses. Ambas tienen recomendación de Compra por parte de la mayoría de los analistas de Wall Street. La pregunta para los inversores es cuál proporciona mejores retornos ajustados por riesgo desde aquí.

Dos empresas, dos caminos: una comparación de modelos de negocio

Micron Technology es un fabricante de memoria totalmente integrado con operaciones que abarcan DRAM, NAND y memoria NOR. Con sede en Boise, Idaho, y liderada por el CEO Sanjay Mehrotra (veterano de la encarnación original de SanDisk y de Spansion), Micron ha sido una empresa cotizada durante décadas y una constituyente del Fortune 500 durante toda la era moderna de la memoria. Su negocio está estructurado en torno a cuatro segmentos: la Compute and Networking Business Unit (CNBU) — que alberga HBM y DRAM de centro de datos y es actualmente el principal motor de crecimiento; la Mobile Business Unit (MBU) sirviendo a los OEM de smartphones; la Storage Business Unit (SBU) para SSD basados en NAND de cliente y empresariales; y la Embedded Business Unit (EBU) para aplicaciones automotrices e industriales. En el Q2 FY2026, CNBU representó aproximadamente el 57% de los ingresos y creció más del 120% interanual, impulsada casi en su totalidad por HBM y DRAM DDR5 de servidor de alta capacidad.

SanDisk Corporation, por el contrario, es una empresa pure-play de NAND flash que surgió de la escisión de Western Digital en febrero de 2025. Bajo la dirección del CEO David Goeckeler (quien también lideró la empresa matriz durante la escisión) y con una junta que incluye a veteranos tecnológicos de toda la industria del almacenamiento empresarial, SanDisk opera con una estrategia más afilada y enfocada que sus pares más diversificados. Su negocio abarca Cloud (el segmento de mayor crecimiento — 24% de los ingresos en el Q2 FY2026, +185% interanual), Client (60% de los ingresos, incluyendo SSD empresariales y de consumo) y Consumer (tarjetas flash extraíbles y unidades portátiles). Las operaciones de fabricación de SanDisk se llevan a cabo principalmente a través de una joint venture de larga data con Kioxia en Japón — una asociación que ancla la estructura de costes de la empresa y genera especulación continua sobre una posible fusión o integración más estrecha.

La diferencia filosófica es importante. Micron es un líder de memoria integrado horizontalmente: cuando la DRAM sube en el ciclo, HBM sube, y NAND sube, Micron se beneficia de los tres. Cuando alguno baja, los demás a menudo amortiguan el impacto. SanDisk es un especialista NAND enfocado verticalmente: cuando los precios NAND se fortalecen y la demanda de SSD empresarial se dispara, SanDisk aprovecha el alza de forma desproporcionada. Cuando regresa la sobreoferta NAND (como ocurrió en 2023-2024), SanDisk sufre desproporcionadamente. Los inversores en Micron están comprando una exposición diversificada al complejo de memoria. Los inversores en SanDisk están comprando una exposición concentrada y de mayor beta específicamente a NAND.

Desempeño operativo: los números lado a lado

Ambas empresas reportaron resultados del Q2 FY2026 con pocas semanas de diferencia, y ambas superaron el consenso de forma significativa. Pero la magnitud y composición de los beats cuentan historias diferentes.

Micron Q2 FY2026 (trimestre cerrado el 26 de febrero de 2026)

Micron entregó ingresos de $12.1 mil millones (+84% interanual, +17% secuencial), un récord trimestral. El EPS diluido no-GAAP fue de $3.22, superando el consenso de $2.95 y representando la mejor rentabilidad trimestral en la historia de la empresa. El margen bruto GAAP se expandió a 45.3%, desde 22.5% en el mismo trimestre del año anterior — una expansión de margen de 23 puntos que refleja tanto el poder de fijación de precios en HBM como el cambio de mix hacia productos de centro de datos de mayor margen. El margen operativo no-GAAP alcanzó 37.8%, también un récord.

El desglose por segmentos cuenta la historia de la IA claramente. CNBU (compute y networking) generó aproximadamente $6.9 mil millones en ingresos, de los cuales solo HBM fue de $2.18 mil millones — desde $1.78 mil millones en el Q1 FY2026 (+22% secuencial). La dirección orientó que los ingresos HBM superarán los $8 mil millones en el ejercicio 2026, implicando un run-rate de salida de aproximadamente $10-12 mil millones anualizados al final del ejercicio. HBM3E 36GB ya se está enviando en volumen a múltiples clientes hyperscaler, y las muestras de HBM4 están siendo cualificadas con seis socios para el ramp de producción en los años calendario 2026-2027. Micron apunta a aproximadamente un 20% de cuota de mercado HBM en CY2026, desde un estimado 15% en 2025.

La guía para el Q3 FY2026 (anunciada en la conferencia de resultados del Q2) apunta a ingresos de aproximadamente $12.5 mil millones más o menos $500 millones, con margen bruto no-GAAP expandiéndose aún más al rango de 46-47% y EPS no-GAAP orientado a aproximadamente $3.25. La dirección caracterizó la perspectiva como "visibilidad que ahora se extiende varios trimestres hacia el ejercicio 2027" específicamente en HBM, un cambio notable de lenguaje frente al comentario trimestral más cauteloso típico de las empresas de memoria.

SanDisk Q2 FY2026 (trimestre cerrado el 26 de diciembre de 2025, reportado el 2 de enero de 2026)

SanDisk entregó ingresos de $2.55 mil millones (+40% interanual, +17% secuencial), significativamente por encima del extremo superior de la guía anterior de $2.40-2.50 mil millones. El EPS no-GAAP fue de $3.00, por encima del consenso de $2.94. El margen bruto no-GAAP se expandió dramáticamente a 35%, desde 23% en el mismo trimestre del año anterior — una expansión de margen de 12 puntos impulsada por el cambio de mix hacia SSD empresariales y de centro de datos a precios de venta promedio más altos. El free cash flow alcanzó $843 millones solo en el Q2, una cifra que habría sido casi impensable en el panorama NAND previo a la escisión.

El desglose por segmentos destaca dónde se concentra el crecimiento. El segmento Datacenter aportó aproximadamente el 24% de los ingresos y creció un 185% interanual, reflejando la demanda explosiva de SSD empresariales construidos sobre la tecnología NAND 3D avanzada de SanDisk. Client, que incluye tanto SSD de endpoint empresariales como SSD de consumo, representó el 60% de los ingresos y creció en el rango de 40-50%. Consumer (almacenamiento extraíble) fue el segmento más pequeño y de crecimiento más lento, con 16% de los ingresos.

La guía para el Q3 FY2026 es notablemente agresiva: ingresos de $3.20-3.40 mil millones (implicando aproximadamente 25-33% de crecimiento secuencial desde el Q2), margen bruto no-GAAP de 36-42% y EPS no-GAAP de $3.35-4.45. El punto medio de este rango de EPS — $3.90 — representaría un aumento secuencial del 30% desde los $3.00 del Q2, y el propio rango es inusualmente amplio (±14% desde el punto medio), reflejando una alta incertidumbre sobre la trayectoria de precios de la memoria, el timing del ramp de BiCS10 y la monetización de la oportunidad HBF.

Resumen financiero cara a cara

La disparidad de escala es importante de interiorizar. Los ingresos del Q2 FY2026 de Micron de $12.1 mil millones son aproximadamente 4.7x los $2.55 mil millones de SanDisk. Sobre una base anualizada de run-rate, Micron es una empresa de aproximadamente $50 mil millones en ingresos; SanDisk es una empresa de aproximadamente $10 mil millones en ingresos. Los márgenes brutos de Micron son materialmente más altos (GAAP 45% vs no-GAAP 35% — aproximadamente comparables al ajustar por metodología contable). Pero el momentum de crecimiento secuencial de SanDisk es mayor, tanto en términos absolutos como en la trayectoria de la guía.

La brecha de valoración: valorada para ejecutar vs valorada para la perfección

Aquí es donde el artículo comparativo se vuelve concreto. Ambas empresas presentaron modelos de valoración de cuatro escenarios en sus respectivos informes Edgen 360°. Los cálculos resultantes de valor razonable ponderado por probabilidad producen conclusiones significativamente diferentes.

Escenarios de valoración de Micron (del Informe Edgen 360°, 21 de marzo de 2026)

Escenario | Rango de precio | Rango capitalización | Multiplicador | Probabilidad |

Alcista (Fuerte crecimiento + macro favorable) | $605–665 | $680–750B | 1.50x–1.65x | 35% |

Base (Crecimiento débil + macro favorable) | $403–445 | $450–500B | 1.00x–1.10x | 20% |

Bajista (Fuerte crecimiento + macro desfavorable) | $262–322 | $295–363B | 0.65x–0.80x | 30% |

Desastre (Crecimiento débil + macro desfavorable) | $161–222 | $181–250B | 0.40x–0.55x | 15% |

Valor razonable ponderado por probabilidad: aproximadamente $423. Precio actual (14 de abril de 2026): $465.66. El mercado está valorando actualmente a Micron aproximadamente un 10% por encima de la estimación central ponderada por probabilidad, con un upside asimétrico significativo al caso Alcista (aproximadamente +30-43% al punto medio Alcista de $635) que no está totalmente reflejado. El caso Alcista requiere específicamente la ejecución en HBM — que, basado en los resultados del Q2 FY2026 y la guía del Q3, podría decirse que ya está en marcha.

Escenarios de valoración de SanDisk (del Informe Edgen 360°, 12 de abril de 2026)

Escenario | Rango de precio | Rango capitalización | Multiplicador | Probabilidad |

Alcista (Fuerte crecimiento + macro favorable) | $1,030–1,100 | $152–162B | 1.45x–1.55x | 40% |

Base (Crecimiento débil + macro favorable) | $570–640 | $84–94B | 0.80x–0.90x | 15% |

Bajista (Fuerte crecimiento + macro desfavorable) | $425–500 | $63–74B | 0.60x–0.70x | 30% |

Desastre (Crecimiento débil + macro desfavorable) | $250–320 | $37–47B | 0.35x–0.45x | 15% |

Valor razonable ponderado por probabilidad: aproximadamente $698. Precio actual (14 de abril de 2026): $944.51. El mercado está valorando actualmente a SanDisk aproximadamente un 35% por encima de la estimación central ponderada por probabilidad. El punto medio del caso Alcista de $1,065 ofrece solo aproximadamente un 13% de upside desde los niveles actuales, mientras que el downside ponderado por probabilidad (Bajista + Desastre = 45% de probabilidad combinada) implica pérdidas del 30-60%. El riesgo/recompensa a los precios actuales es asimétrico en la dirección opuesta a Micron.

Dicho llanamente: a los precios de hoy, Micron ofrece aproximadamente un 37% de upside a su caso Alcista vs un 38% de downside a su caso Bajista, un perfil de riesgo aproximadamente simétrico ponderado por probabilidad hacia el resultado alcista. SanDisk ofrece aproximadamente un 13% de upside a su caso Alcista vs un 45-55% de downside a sus casos Bajista/Desastre, un perfil de riesgo asimétrico ponderado por probabilidad hacia el downside a pesar del 40% de probabilidad Alcista.

La historia de la IA, diferenciada: dominio HBM vs aceleración NAND

Ambas empresas son beneficiarias de la IA, pero a través de mecanismos diferentes.

La exposición IA de Micron es centrada en HBM y visible a varios años. Cada chip acelerador de IA — ya sea Blackwell de NVIDIA, MI350 de AMD o silicio personalizado de Google, Amazon o Meta — requiere HBM. Se espera que el número de aceleradores enviados en 2026 supere los 8 millones de unidades, y el contenido HBM por acelerador está creciendo a medida que cada generación consume más capacidad. Micron ha estado enviando HBM3E en volumen a NVIDIA desde mediados de 2025 y es uno de solo dos proveedores de la configuración 12-Hi 36GB HBM3E que potencia los sistemas de entrenamiento de IA más avanzados. HBM4, muestreándose ahora, extenderá este liderazgo a 2027-2028. La corriente de ingresos HBM se caracteriza por acuerdos de volumen a largo plazo con clientes hyperscaler, visibilidad multi-trimestre y estabilidad de precios que se parece más a químicos especializados que a memoria commodity tradicional.

La exposición IA de SanDisk es adyacente a la inferencia NAND y emergente. La narrativa de IA de SanDisk descansa en dos pilares. Primero, la demanda de SSD empresariales para cargas de inferencia IA se ha acelerado a medida que los hyperscalers despliegan más capacidad para servir modelos. El crecimiento interanual del 185% del segmento Datacenter en el Q2 FY2026 es la evidencia concreta. Segundo, BiCS10 — la tecnología NAND de 332 capas co-desarrollada con NVIDIA y programada para el ramp de producción en volumen en 2027 — posiciona a SanDisk para beneficiarse de la próxima generación de almacenamiento optimizado para IA. Tercero, y más especulativamente, la oportunidad "High Bandwidth Flash" (HBF) imagina un futuro donde el NAND de mayor densidad de SanDisk pueda complementar (o en algunos escenarios, reemplazar parcialmente) a HBM para aplicaciones de inferencia IA. La pregunta crítica es cuánto de esto es fundamental vs narrativa: los ingresos IA actuales de SanDisk son reales y crecientes, pero HBF específicamente sigue siendo un potencial 2027-2028 en lugar de un contribuyente 2026.

La conclusión analítica es que la exposición IA de Micron está validada, en producción y en expansión; la exposición IA de SanDisk está parcialmente validada (SSD empresariales) y parcialmente aspiracional (HBF).

Posicionamiento competitivo: oligopolio DRAM vs commodity NAND

La estructura de la industria de la memoria ha sido históricamente el principal determinante de la rentabilidad empresarial, y Micron y SanDisk ocupan posiciones muy diferentes dentro de ella.

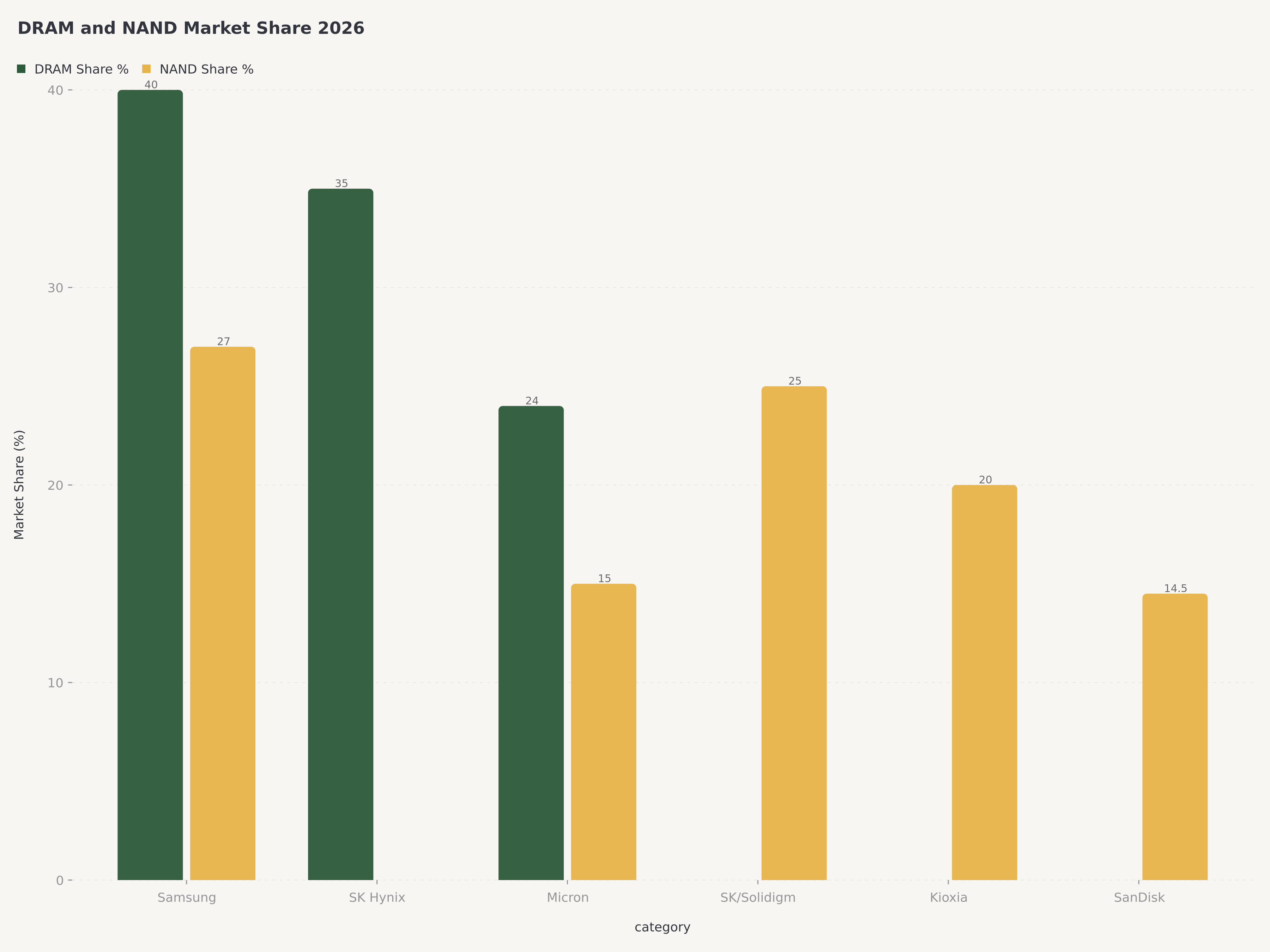

DRAM (la franquicia principal de Micron): La industria se ha consolidado en tres grandes actores — Samsung (~40% de cuota), SK Hynix (~35%) y Micron (~24%). Esta cuota de mercado combinada superior al 95%, más barreras sustanciales de entrada (tecnología, requisitos de capital, relaciones con clientes), ha producido históricamente márgenes por encima del promedio a lo largo del ciclo. En HBM específicamente, SK Hynix lidera actualmente (aproximadamente 50% de cuota), Samsung sigue (~30%), y Micron ha ramp agresivamente hasta aproximadamente el 20%. La trayectoria de Micron es ascendente en cuota HBM, lo que importa porque HBM tiene márgenes brutos aproximadamente 3-4x más altos que la DRAM commodity.

NAND (la franquicia principal de SanDisk): La industria tiene cinco grandes actores — Samsung (~27%), SK Hynix/Solidigm (~25%), Kioxia (~20%), Micron (~15%) y SanDisk (~14.5%). El mayor número de competidores, menores requisitos de capital vs DRAM y mayor propensión a ciclos de precios de auge y caída ha producido históricamente márgenes más bajos y más volátiles que DRAM. La posición #5 de SanDisk significa que tiene menos poder de fijación de precios que Samsung o SK Hynix y debe diferenciarse a través de la tecnología (BiCS10) y las asociaciones (NVIDIA, Kioxia) para competir eficazmente.

HBM (la joya de la corona de la memoria IA): Aquí es donde Micron juega y SanDisk no. El mercado HBM fue de aproximadamente $18 mil millones en 2024, se pronostica que alcance $85 mil millones para 2029 y tiene márgenes brutos del 55-65% según estimaciones de la industria. Solo tres empresas (SK Hynix, Samsung, Micron) tienen la capacidad técnica de fabricar HBM a escala. SanDisk no tiene presencia HBM hoy y su concepto HBF no es un verdadero sustituto — HBM está en el paquete con la GPU, mientras que HBF operaría a nivel de sistema.

Catalizadores y riesgos

Catalizadores de Micron (corto plazo)

- Resultados fiscales Q3 FY2026 (junio 2026) — potencial beat sobre la guía de $12.5B, upside adicional en HBM

- Anuncios de ramp de producción HBM4 (finales de 2026)

- Expansión del TAM de HBM a medida que Blackwell B200 se despliega en volumen

- Tercera instalación de producción (Taichung) — inversión de $1.8B, contribución inicial esperada en el ejercicio 2028

Riesgos de Micron

- Riesgo de ciclo de memoria — aunque la demanda de IA es estructural, DRAM y NAND commodity aún pueden sobreofertar

- Exposición geopolítica — instalación en Taiwán, acceso al mercado de China

- Concentración en la cadena de suministro HBM (capacidad de empaquetado avanzado HBM3E restringida)

- Intensidad de CapEx — $13.8B en el ejercicio 2025 y subiendo a $16-18B en el ejercicio 2026

Catalizadores de SanDisk (corto plazo)

- Inclusión en Nasdaq-100 — 20 de abril de 2026 (soporte de flujos pasivos)

- Resultados fiscales Q3 FY2026 (finales de abril de 2026) — beat sobre la guía de $3.20-3.40B

- Ramp de producción BiCS10 — ingresos iniciales de la asociación con NVIDIA esperados en 2027

- Potencial consolidación con Kioxia — plazo de 12-24 meses, podría crear poder de fijación de precios

- Posicionamiento HBF (High Bandwidth Flash) para inferencia IA — 2027-2028

Riesgos de SanDisk

- Valoración estirada tras el rally del 2,228% post-escisión y +301% YTD en 2026

- Riesgo de sobreoferta NAND — mercado de cinco actores con historial de rápido deterioro de precios

- Riesgo de ejecución en BiCS10 — los ramps tecnológicos frecuentemente se retrasan

- HBF es aspiracional — contribución material de ingresos es 2028+ como muy pronto

- La inclusión en Nasdaq-100 está totalmente descontada a los niveles actuales; el evento probablemente sea "sell the news"

- Concentración de clientes — aproximadamente el 70% de los ingresos de SSD empresariales proviene de los 10 mayores clientes hyperscaler/OEM

El veredicto: Comprar MU, Mantener SNDK

Micron (MU) — Comprar, precio objetivo $550. Nuestro precio objetivo refleja una mezcla del caso Base ($424) y el caso Alcista ($635) ponderada al 55%/45%, produciendo $518, redondeado al alza a $550 para reflejar el valor opcional del upside del ramp de HBM4 y la continua fortaleza de precios DRAM. A $465.66, Micron ofrece aproximadamente un 18% de upside a nuestro precio objetivo y un perfil de riesgo que es aproximadamente simétrico. La ejecución HBM ya está probada, la guía del Q3 FY2026 extiende la visibilidad, y el múltiplo de valoración (~12x beneficios futuros) es razonable para una empresa con vientos de cola seculares estructurales. El dimensionamiento de la posición debe reflejar que Micron sigue siendo cíclica en el fondo — no recomendamos esto como posición central en ausencia de durabilidad del superciclo IA — pero para los inversores que creen que el actual superciclo de memoria IA tiene piernas multianuales, Micron ofrece la exposición más limpia con el mejor perfil de retorno ajustado por riesgo.

SanDisk (SNDK) — Mantener, precio objetivo $750. Nuestro precio objetivo refleja una mezcla del caso Base ($605) y el caso Alcista ($1,065) ponderada al 70%/30%, más una prima del 5% por el soporte de flujos pasivos de la inclusión en el Nasdaq-100. Esto produce aproximadamente $760, redondeado a $750. A $944.51, SanDisk está cotizando aproximadamente un 20% por encima de nuestro precio objetivo. Calificamos Mantener en lugar de Vender porque (a) BiCS10 y HBF representan opcionalidad genuina que podría re-ratear la acción al alza, (b) la inclusión en el Nasdaq-100 creará demanda pasiva duradera, y (c) la guía de la empresa para el Q3 FY2026 es creíble. Sin embargo, no podemos recomendar agregar posiciones a los niveles actuales. Los inversores que mantengan SanDisk deberían considerar recortar si la acción cotiza por encima de $1,000 y nos volveríamos más constructivos por debajo de $800.

Riesgos para nuestra visión

Riesgo para la recomendación de Compra de Micron: Una caída cíclica repentina en los precios de DRAM o NAND commodity — impulsada por una desaceleración en el gasto en PC, smartphone o TI empresarial — comprimiría los márgenes de Micron desproporcionadamente en la porción no-HBM del negocio. Si el ramp de HBM se retrasa o NVIDIA retrasa el despliegue de Blackwell, la trayectoria de beneficios 2026 de Micron podría decepcionar. Probabilidad: 25-30%, ya reflejada en el escenario del caso Bajista.

Riesgo para la recomendación de Mantener de SanDisk: El mayor riesgo para nuestra recomendación de Mantener es que seamos demasiado cautelosos. El ramp de producción de BiCS10 podría llegar antes de 2027, HBF podría lograr validación comercial para finales de 2026 y los precios NAND podrían sostener la fortaleza más tiempo del esperado. En este escenario, la probabilidad del caso Alcista debería revisarse al alza, y la acción podría moverse hacia $1,100-1,200 durante 2026. Por el contrario, el mayor riesgo en la otra dirección es que regrese la sobreoferta NAND — como ocurrió en 2023-2024 — y la exposición pure-play NAND de SanDisk aplaste la acción de vuelta al nivel del caso Bajista de $425-500.

Conclusión

Micron y SanDisk son dos de las formas más limpias en los mercados públicos para expresar optimismo sobre el superciclo de memoria IA, pero no son inversiones equivalentes a los precios actuales. Micron ofrece exposición diversificada a través de DRAM, NAND y HBM — con HBM proporcionando específicamente la visibilidad multianual y la expansión de márgenes que justifica una valoración premium. SanDisk ofrece exposición concentrada y de mayor beta a NAND — con vientos de cola de IA genuinos pero catalizadores aspiracionales y un precio de acción que ya ha capturado el optimismo a corto plazo.

Para inversores que construyen una nueva posición en el complejo de memoria hoy, recomendamos Micron sobre SanDisk por un margen significativo. Para inversores que ya están largos en SanDisk tras el rally post-escisión, recomendamos Mantener con un ojo atento a la ejecución — recortar por encima de $1,000, añadir por debajo de $800. El superciclo de memoria IA es real, multianual y favorece a las empresas con exposición HBM. Micron la tiene. SanDisk no (al menos aún no).

FAQ

¿Qué acción de memoria es mejor en 2026 — MU o SNDK?

Micron (MU) ofrece mejores retornos ajustados por riesgo a los precios actuales. A $465.66, Micron cotiza aproximadamente un 10% por encima de su valor razonable ponderado por probabilidad de $423, con upside significativo a su caso Alcista de $635 (35% de probabilidad). SanDisk a $944.51 cotiza aproximadamente un 35% por encima de su valor razonable ponderado por probabilidad de $698, con upside limitado a su caso Alcista de $1,065 (40% de probabilidad) pero downside sustancial (45% de probabilidad combinada Bajista+Desastre) a su caso Bajista de $462. Calificamos MU como Comprar con precio objetivo de $550 y SNDK como Mantener con precio objetivo de $750.

¿Qué es HBM y por qué importa para Micron?

High Bandwidth Memory (HBM) es una arquitectura DRAM especializada apilada en 3D que proporciona un ancho de banda de memoria dramáticamente superior al DRAM convencional, haciéndola esencial para los chips aceleradores de IA como NVIDIA H100, H200 y Blackwell B200. Micron es uno de solo tres fabricantes de HBM a nivel global (junto a SK Hynix y Samsung), y HBM tiene márgenes brutos aproximadamente 3-4x más altos que la DRAM commodity. Los ingresos HBM de Micron crecieron a $2.18 mil millones en el Q2 FY2026 (+22% QoQ) y están orientados a superar los $8 mil millones en el ejercicio 2026, con una cuota de mercado objetivo de aproximadamente el 20% en CY2026 — desde un estimado 15% en 2025.

¿Por qué ha subido tanto la acción de SanDisk en 2026?

SanDisk ha subido aproximadamente un 301% en lo que va de 2026 (y un 2,228% desde su escisión de Western Digital en febrero de 2025) debido a una combinación de factores: (1) resultados sólidos en el Q2 FY2026 con ingresos de $2.55 mil millones (+40% interanual), (2) demanda impulsada por IA de SSD de centro de datos empresariales (el segmento datacenter creció 185% interanual), (3) entusiasmo en torno a la tecnología NAND BiCS10 de 332 capas co-desarrollada con NVIDIA, (4) especulación sobre la oportunidad "High Bandwidth Flash" (HBF) que podría desafiar a HBM para inferencia IA, y (5) anticipación de la inclusión en el Nasdaq-100 el 20 de abril de 2026 impulsando flujos de índices pasivos.

¿Cuál es la diferencia entre DRAM y NAND, y cuál se beneficia más de la IA?

DRAM es memoria volátil (pierde los datos cuando se apaga la alimentación) utilizada para almacenamiento a corto plazo adyacente al procesador — aquí es donde encaja HBM como una variante especializada de alto ancho de banda. NAND es memoria flash no volátil utilizada para almacenamiento a más largo plazo en SSD y dispositivos móviles. Las cargas de entrenamiento IA requieren cantidades masivas de HBM (basado en DRAM) para alimentar la computación GPU con los parámetros del modelo. Las cargas de inferencia IA requieren tanto HBM (para ejecutar el modelo) como SSD NAND (para almacenar pesos del modelo y resultados cacheados). Actualmente, HBM captura la mayoría de la expansión de márgenes impulsada por IA porque cada acelerador de IA consume cantidades sustanciales y crecientes de HBM, mientras que NAND se beneficia más indirectamente a través de la demanda de SSD empresarial. Micron se beneficia de ambos; SanDisk se beneficia principalmente de NAND.

¿Qué cambiaría nuestra recomendación de Comprar MU o Mantener SNDK?

Rebajaríamos MU a Mantener si: (1) la ejecución HBM se retrasa, con envíos o cuota de mercado por debajo de la guía, (2) emerge una caída cíclica de memoria en el Q3-Q4 calendario de 2026, o (3) la acción sube por encima de $600 sin el correspondiente upside de beneficios. Subiríamos SNDK a Comprar si: (1) la validación comercial de BiCS10 llega antes del calendario de 2027, (2) HBF logra un design win significativo con un hyperscaler, o (3) la acción retrocede significativamente (por debajo de $800) sin deterioro fundamental.

Aviso legal: Este artículo es solo con fines informativos y no constituye asesoramiento de inversión. El autor y Edgen no mantienen posiciones en los valores discutidos. El rendimiento pasado no es indicativo de resultados futuros. Los inversores deben realizar su propia diligencia debida antes de tomar decisiones de inversión.

Invertir, por fin, ya no es cosa de uno solo.

Prueba Edgen gratis. Sin tarjeta, sin compromiso.