COHR 股票分析:AI 光學超級週期才剛剛開始 | Edgen

David Hartley · 2026年3月18日 · 科技-AI / 半導體 · 買入 $304

總結

- 論點: Coherent Corp. 已從多元化工業供應商轉型為高成長的AI基礎設施領導者,其資料中心與通訊部門目前貢獻72%的營收,年增長34%

- 評級:買入 — 目標價 $304 (牛市情境),較 $258.93 有約 17% 的上漲空間

- 主要催化劑: 資料中心訂單出貨比超過 4 倍,預示著直至 2027 日曆年近期的營收可見性將爆炸式增長

- 主要風險: 6 英寸 InP 晶圓擴產的執行風險;超大規模雲提供商的客戶集中度高

宏觀與產業背景:AI 光學軍備競賽

全球AI基礎設施建設已進入一個難以誇大的階段。微軟已承諾在2025日曆年投入約800億美元的資料中心資本支出,谷歌已撥出750億美元,亞馬遜正在花費約650億美元,每家公司都表示將在2027年繼續或加速預算投入。這種超大規模運營商的巨額支出並非投機;它是由企業對大型語言模型推理、檢索增強生成工作負載以及多模態AI服務的需求所驅動的,這些服務對GPU、交換機和儲存層之間的互連頻寬需求呈指數級增長。光收發器是這項建設的核心。2025年資料中心光器件市場價值約為142億美元,預計到2031年將達到370億美元,這意味著14.2%的複合年增長率,如果1.6太比特的採用速度快於當前時間表,這一預測可能被證明是保守的。

從 400G 到 800G 收發器的技術遷移正在順利進行,800G 模組佔超大規模運營商新訂單的大部分。下一次從 800G 到 1.6T 的過渡預計將於 2026 日曆年末開始批量出貨,這將有效地使每個埠的美元價值翻倍,並將服務市場擴大到 2030 年估計的 440 億美元。這種代際升級週期異常壓縮;之前的從 100G 到 400G 的過渡大約用了四年,而 400G 到 1.6T 的過程可能在三年內完成。對於擁有垂直整合製造的組件供應商來說,這種壓縮既帶來了機遇,也帶來了大致相同的執行風險。

更廣泛的半導體生態系統提供了有利的背景。CHIPS 和科學法案繼續將聯邦激勵措施引導至國內製造業,Coherent 位於德克薩斯州謝爾曼的工廠有望從直接補貼和超大規模運營商採購策略中固有的回流偏好中受益。與顯示出減速跡象的消費電子週期不同,AI 基礎設施領域在一條獨特且仍在加速的需求曲線上運行,該曲線與傳統的 PC 和智慧手機銷量基本無關。

Coherent 的轉型:從工業集團到 AI 賦能者

Jim Anderson 於 2024 年 6 月被任命為首席執行官,標誌著 Coherent Corp. 的一個戰略轉折點。Anderson 曾領導 AMD 的計算和圖形部門,並擔任 Lattice Semiconductor 的首席執行官,他將矽谷的增長策略帶到了一家歷來作為多元化工業光子學公司運營的企業。在他的第一年內,Anderson 將組織從四個部門重組為兩個:資料中心和通訊(涵蓋高增長的光收發器、雷射和交換業務)以及工業(整合了傳統的材料、航空太空和碳化矽業務)。這種簡化並非僅僅是表面文章。它將資本配置、研發優先級和管理層的注意力重新集中到 AI 機會上,同時提供了市場長期以來一直要求的透明度。

這一轉型的戰略基礎是由 2022 年 II-VI Incorporated 和 Coherent Corp. 的合併奠定的,這筆 70 億美元的交易創建了光學供應鏈中唯一一家擁有從原始磷化銦和砷化鎵晶體生長到外延晶圓製造、晶片加工和成品收發器模組組裝的端到端垂直整合的公司。首席財務官 Sherri Luther 在財報電話會議上一直強調,這種垂直整合比在商業市場上採購關鍵組件的競爭對手帶來了 15 到 20 個百分點的毛利率優勢。董事會成員 Steve Skaggs(曾任 Lattice 首席執行官,他招募了 Anderson)在塑造資本配置框架方面發揮了關鍵作用,該框架優先考慮資料中心增長,同時在電動汽車電力電子市場中保持碳化矽的可選性。

在 Anderson 的領導下,財報電話會議明顯變得更具前瞻性,對設計贏得、客戶參與管道和技術路線圖的詳細評論此前從未有過。該公司還加快了去槓桿化進程,將淨債務從合併時的 42 億美元減少到截至 2025 年 12 月季度末的約 31 億美元,並設定了到 2027 財年中期達到投資級信用指標的目標。這種資產負債表的改善拓寬了戰略視野,既有利於有機投資,也有利於在相鄰光學技術領域進行潛在的補充性收購。

營運表現:數據說明一切

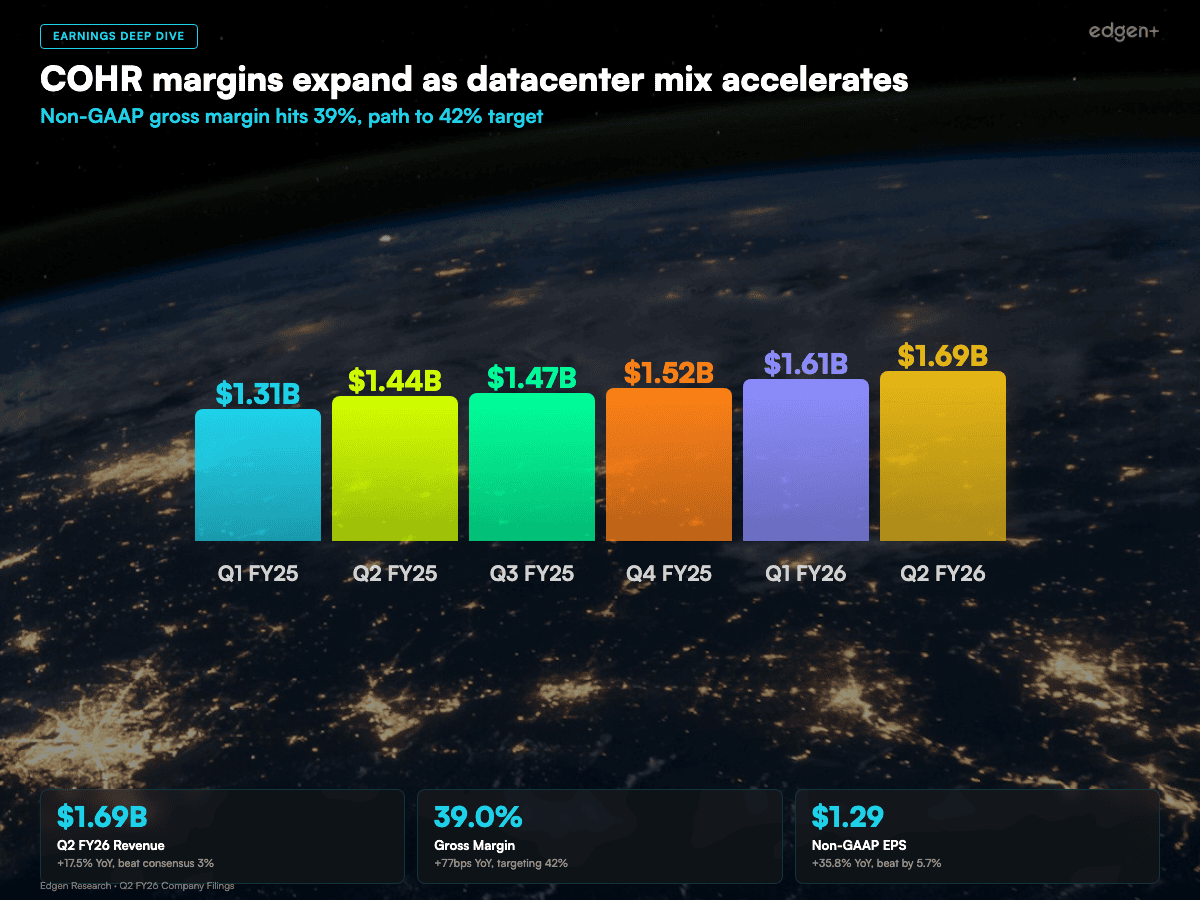

Coherent 在截至 2025 年 12 月 31 日的 2026 財年第二季度業績超出預期,各項重要指標均表現出色。收入達到 16.9 億美元,同比增長 17.5%,環比增長 4.7%,較市場普遍預期高出約 3%。非 GAAP 每股收益為 1.29 美元,較去年同期增長 35.8%,超出分析師預期 5.7%。這些並非僅僅是低於預期的微弱優勢;該公司已連續六個季度超出市場普遍收入預期,並且在過去三個季度中超出的幅度不斷擴大。

各部門的業績揭示了 Coherent 今天的雙重敘事。資料中心和通訊部門創造了 12.1 億美元的收入,同比增長 34%,使該部門在公司總收入中的佔比從去年同期的 63% 提升至 72%。資料中心產品的訂單出貨比在本季度超過 4.0 倍,Anderson 將這一數字描述為「前所未有」,並提供了直至 2027 日曆年的收入可見性。另一方面,工業部門報告收入 4.78 億美元,同比下降 10%,反映了電信基礎設施、汽車碳化矽和傳統工業雷射市場持續的週期性疲軟。管理層預計該部門將在 2026 年 3 月季度觸底,隨後在財年下半年開始適度復甦。

利潤率擴張正按內部路線圖進行。非 GAAP 毛利率達到 39.0%,同比增長 77 個基點,這得益於有利的資料中心組合、800G 收發器生產良率的提高以及 6 英寸磷化銦晶圓過渡帶來的早期效益。非 GAAP 營運利潤率擴大到 19.9%,同比增長 147 個基點,反映出在銷量增加和嚴格費用管理下的營運槓桿效應。對於 2026 財年第三季度,管理層預計收入範圍為 17 億至 18.4 億美元,非 GAAP 每股收益為 1.28 至 1.48 美元,這意味著持續的環比改善。每股收益指引的中點表明 Coherent 實現其中期目標(42% 毛利率和 25% 營運利潤率)的路徑是可信的,儘管這需要下一代產品擴產的完美執行。

來源:公司文件。COHR 收入(十億美元)和毛利率(%)。

1.6T 過渡與下一代產品擴產

從 800G 到 1.6T 收發器的過渡是 Coherent 未來 18 個月內最重要的產品週期。該公司 1.6T 收發器平台集成了專有的磷化銦電吸收調製雷射器和先進的數位訊號處理技術,目前正在與所有主要超大規模客戶進行樣品測試,並有望在 2026 日曆年下半年實現批量生產。1.6T 模組的平均售價約為 800G 單元的 1.8 倍,而製造複雜性僅略微增加,隨著產品組合的轉變,這將帶來強勁的利潤順風。Anderson 表示,Coherent 有望在 1.6T 世代中保持或提高其相對於目前 800G 的市場份額,這一說法得到了公司早期樣品測試時間表以及垂直整合所實現的與客戶深度合作工程關係的支持。

Coherent 位於德克薩斯州謝爾曼工廠的 6 英寸磷化銦晶圓擴產是 Coherent 未來三年成本結構的關鍵。從 3 英寸晶圓轉向 6 英寸晶圓,每片晶圓可用器件數量大約增加 4 倍,這意味著在成熟良率下,每器件成本預計可降低 60%。這不僅僅是增量改進;這是一種結構性成本優勢,目前沒有競爭對手能大規模複製。Lumentum 正在投資類似技術,但仍落後 Coherent 約 12 到 18 個月,而中國的 Innolight 和 Eoptolink 等競爭對手則依賴採購的 InP 晶片,因此無法獲得這種垂直整合的優勢。首批生產合格的 6 英寸晶圓預計將在 2026 年 6 月季度進入供應鏈,全面擴產將持續到 2027 財年。此次過渡的良率數據將是未來財報中最重要的監測變數。

除了收發器,Coherent 還在構建兩種相鄰技術的可選性,這些技術可能顯著擴大其可尋址市場。共封裝光學(Co-Packaged Optics, CPO)將光引擎直接整合到交換 ASIC 中,以降低功耗和延遲,現已從概念變為商業現實。該公司披露已從一家領先的 AI 資料中心客戶獲得 CPO 組件的「大額採購訂單」,驗證了該技術的成熟度和 Coherent 的市場定位。光路交換(Optical Circuit Switching, OCS)可實現資料中心網路拓撲的動態重配置而無需電子資料包處理,它代表了一個更早期但可能具有變革性的機會。Coherent 的 OCS 平台目前有超過 10 個活躍客戶項目,目標市場分析師預計到 2030 年可能達到 20 億美元或更多。CPO 和 OCS 都未被計入當前的共識預期,這提供了市場尚未充分認識到的潛在上行空間。

來源:市場數據,共識估計。COHR 估值範圍分析。

估值:增長加速下的合理溢價

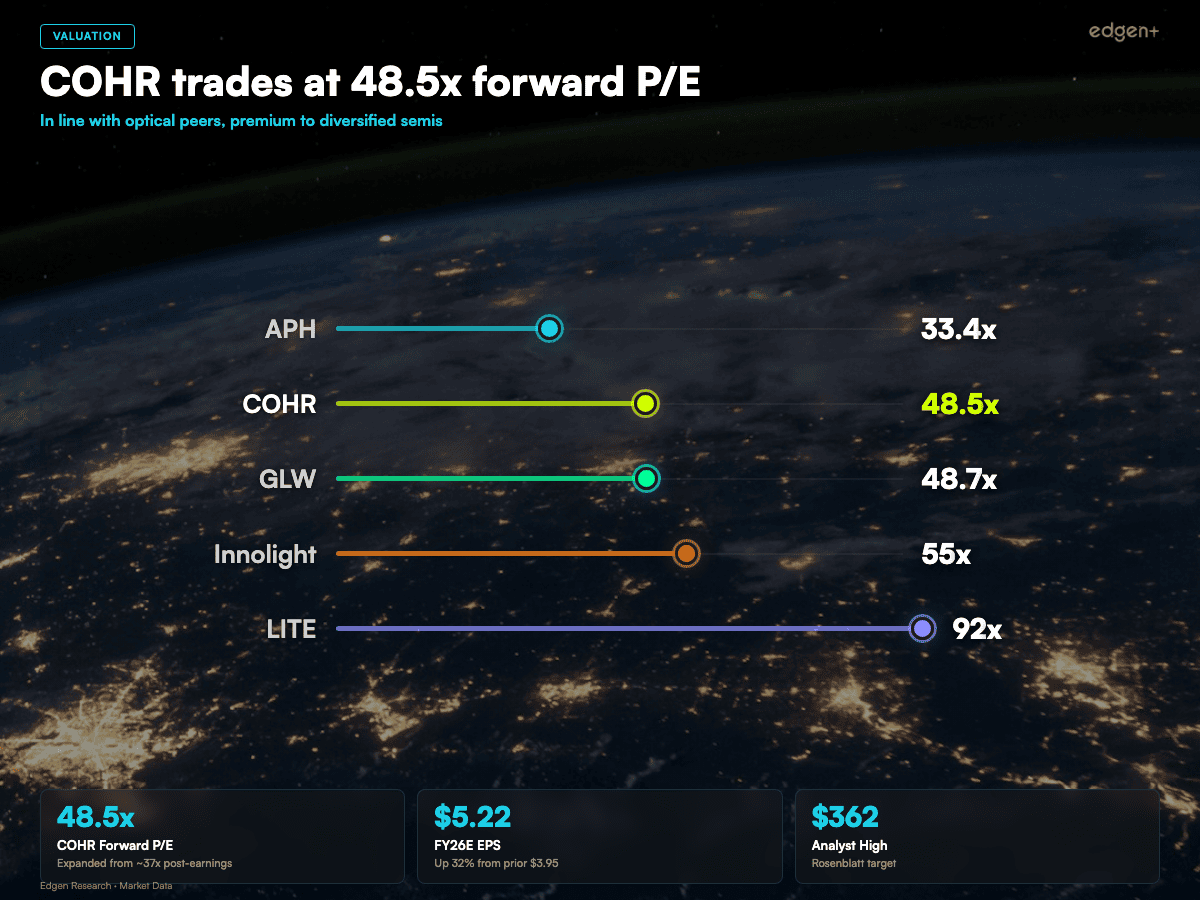

Coherent 的遠期市盈率約為 48.5 倍,基於 2026 財年共識每股收益 5.22 美元,這一倍數在市場消化資料中心積壓訂單的規模後,從幾周前的約 37 倍有所擴大。這一估值需要仔細審查,但在特定背景下是合理的。Lumentum Technologies 的遠期市盈率為 92 倍,得益於其自身的創紀錄積壓訂單披露,而中國競爭對手 Innolight 儘管利潤率較低且沒有垂直整合,市盈率仍約為 55 倍。在多元化同業中,Amphenol 的市盈率為 33.4 倍,Corning 為 48.7 倍。Coherent 的市盈率低於其純光纖同業,且與 Corning 大致持平,後者收入增長率不到 Coherent 的一半。與 Amphenol 相比的溢價反映了 Coherent 顯著更高的收入增長軌跡及其對 AI 基礎設施增長最快領域的直接敞口。

在過去六個月中,共識預期大幅上調。2026 財年每股收益預期已從約 3.95 美元升至 5.22 美元,上調 32%,這反映了營運業績超出預期和前瞻性指引的改善。2027 財年共識為 6.69 美元,2028 財年為 8.17 美元,這意味著三年期每股收益複合年增長率約為 25%。同期收入預計每年增長約 20%,幾乎完全由資料中心部門推動。以 PEG 比率計算,Coherent 的比率約為 1.9 倍,與光學同業平均 2.4 倍相比具有優勢,這表明儘管其表面市盈率看似較高,但相對於其增長率而言,該股票並未被高估。

華爾街分析師的目標價範圍很廣,從最低的 170 美元到最高的 362.25 美元,中位數為 255 美元。目前的股價 258.93 美元略高於中位數目標,這反映了第二季度財報和積壓訂單披露後股價的迅速上漲。我們的品質評分評估突出了幾個優勢:頂尖的收入增長、可信的利潤率擴張路徑、不斷改善的資產負債表槓桿率以及管理團隊久經考驗的執行記錄。主要的品質擔憂是增長集中在一個單一的終端市場,這在任何下行情境中都會壓縮安全邊際。

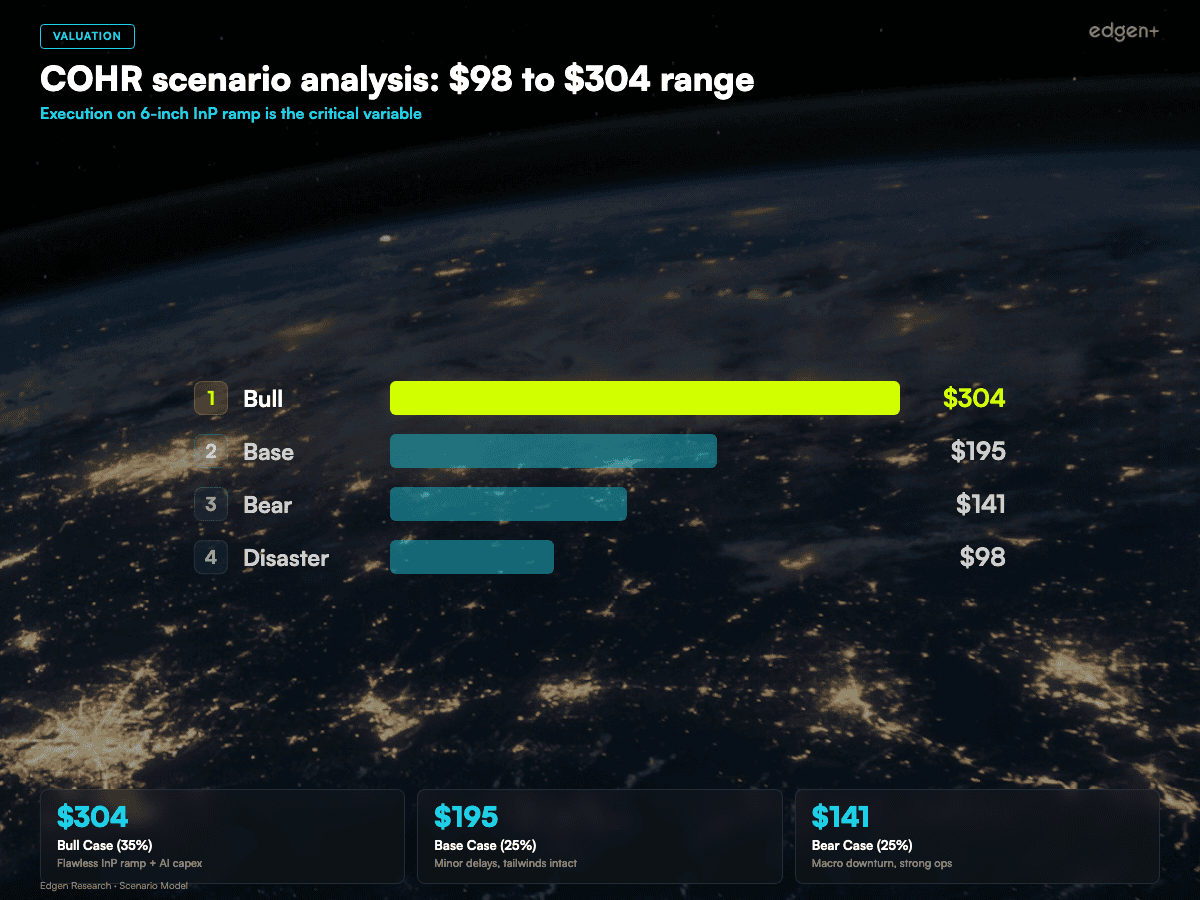

三種情境

情境 | 目標價 | 市值 | 可能性 | 關鍵假設 |

牛市 | $304 | ~$57B | 35% | 完美 InP 擴產 + AI 資本支出持續 + 1.6T/CPO 獲勝 |

基本 | $195 | ~$36.5B | 25% | 輕微執行延遲,行業順風依然存在 |

熊市 | $141 | ~$26.4B | 25% | 宏觀經濟下行,儘管營運強勁,但倍數受壓 |

災難 | $98 | ~$18.4B | 15% | InP 擴產失敗 + 超大規模運營商支出暫停 |

來源:Edgen Research 估計。COHR 三情境估值。

風險與悲觀情境

InP 產能擴張的執行風險。Coherent 位於德克薩斯州謝爾曼工廠的 6 英寸磷化銦晶圓過渡是一個技術要求極高的過程,在行業中從未達到過如此規模。從 3 英寸晶圓轉向 6 英寸襯底需要新的晶體生長技術、修改後的外延沉積參數和重新校準的光刻工藝,其中任何一個都可能導致良率不足,從而使批量生產延遲一到三個季度。如果 6 英寸晶圓的良率在最初 12 個月內停滯在 70% 而不是達到目標 90% 以上,那麼預計的 60% 成本降低將縮減到約 35%,從而損害毛利率擴張的論點,並可能導致 Coherent 未能實現其 42% 的毛利率目標 200 個或更多基點。Anderson 和 Luther 在最近的電話會議中都承認了這一風險,並指出公司已在其內部時間表中建立了時間緩衝,但投資者應認識到,無論管理層有多大信心,都無法消除擴大化合物半導體晶圓直徑所涉及的基本物理和工程挑戰。

超大規模雲提供商的客戶集中度。鑑於資料中心和通訊部門目前貢獻公司總收入的 72%,且前三大超大規模客戶可能佔該部門的 50% 或以上,Coherent 的收入基礎集中到一定程度,從而產生二元風險。任何一個超大規模運營商決定更積極地雙源採購、將資料中心建設推遲哪怕兩個季度,或者像谷歌探索其定制 TPU 互連那樣,將光收發器設計內部化,都可能導致數億美元的預期收入損失,而其他客戶的彌補作用有限。4 倍的訂單出貨比雖然令人印象深刻,但其本身也反映了這種集中;三到四個客戶推動了絕大部分的積壓訂單。歷史提供了警示先例:2019 年,單個超大規模運營商的庫存調整在兩個季度內導致幾家光器件供應商收入下降 30%。Coherent 的多元化工業部門提供了一部分緩衝,但由於其僅佔收入的 28% 且正在下降,它無法吸收有意義的資料中心短缺。

來自成熟和新興競爭對手的競爭壓力。Lumentum Technologies 在 2026 年 1 月報告了其自身的創紀錄積壓訂單,並正在積極投資下一代收發器平台,這可能挑戰 Coherent 在 1.6T 領域的市場份額。更令人擔憂的是來自中國製造商 Innolight 和 Eoptolink 的競爭威脅,它們合計佔據了 800G 商用收發器市場約 60% 的份額,並受益於結構性較低的勞動力成本、有利的政府補貼以及靠近亞洲合同製造商的優勢。雖然 Coherent 的垂直整合在組件層面提供了持久的成本優勢,但中國競爭對手已證明其有能力在產品首次推出後的 12 到 18 個月內彌合技術差距,並以侵略性的價格競爭方式壓低整個供應鏈的利潤率。如果 1.6T 過渡的商品化速度快於 800G 週期,即使 Coherent 在其技術路線圖上完美執行,其高估值也可能面臨壓力。

結論與目標價

Coherent Corp. 正在執行半導體和光子行業中最強大的長期增長故事之一。超大規模 AI 資本支出、800G 到 1.6T 收發器升級週期以及新興的 CPO 和 OCS 機會的融合,為少數公司能夠很好抓住的多年收入順風。在首席執行官 Jim Anderson 的領導下,從工業集團到 AI 基礎設施純玩者的戰略轉型是果斷而有效的,營運業績持續超出預期,資產負債表改善速度加快。資料中心超過 4 倍的訂單出貨比提供了在技術硬體行業中 genuinely 罕見的遠期收入可見性。

我們將 Coherent Corp. 評級為「買入」,目標價為 304 美元,這是我們的牛市情景,較當前股價 258.93 美元有約 17% 的上漲空間。該目標假設成功執行 6 英寸 InP 晶圓擴產、超大規模資本支出持續保持當前水平或更高,以及在 1.6T 和 CPO 產品週期中獲得市場份額。我們四種情景的概率加權預期價值約為 207 美元,低於當前價格,這反映了災難情景中存在的重大尾部風險。然而,我們認為牛市情景的概率被市場低估了,特別是考慮到積壓訂單的能見度以及垂直整合帶來的不易複製的結構性優勢。

除此之外,最值得關注的一點是:Coherent 在 2026 財年第四季度和 2027 財年第一季度財報中將開始披露的 6 英寸 InP 晶圓良率數據。這一單一變數將決定毛利率能否達到 42%+ 的目標(這是牛市和基本情境的基礎),並將驗證或否定化合物半導體垂直整合能否形成持久、不斷擴大的競爭護城河這一核心論點。對於那些擁有 12 到 18 個月投資期限,並能容忍這種規模技術轉型固有執行風險的投資者來說,Coherent 在當前水平上的風險報酬率是具有吸引力的。

內部連結

常見問題

COHR 股票現在值得買入嗎?

Coherent Corp. 被評級為「買入」,目標價 304 美元,較當前價格 258.93 美元有約 17% 的上漲空間。主要催化劑是資料中心訂單出貨比超過 4 倍,這提供了直至

推薦閱讀