EDGEN · 全球電動汽車行業

特斯拉對陣比亞迪 - 電動汽車王座:誰在全球電動汽車競賽中領先?

2026年3月17日 · 對比報告v1 · Edgen 研究

TSLA (特斯拉公司) | BYDDY (比亞迪股份 ADR) |

|---|---|

評級:持有 | 評級:買入 |

目標價:308美元 · +15% 上漲空間 | 目標價:82美元 · +32% 上漲空間 |

當前:~267美元 · 市值 ~8550億美元 | 當前:~62美元 · 市值 ~900億美元 |

摘要

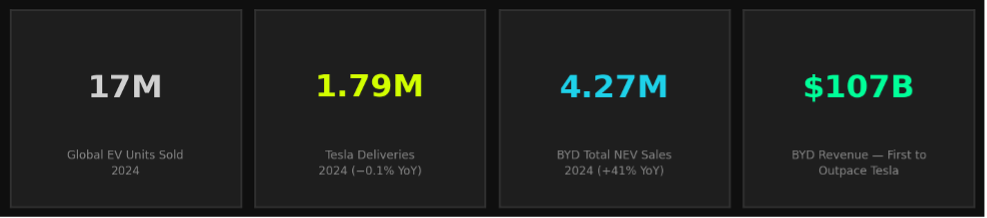

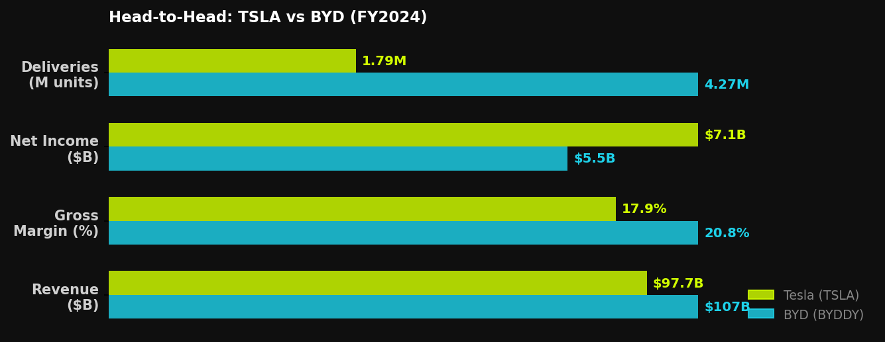

– 比亞迪在2024財年首次在總收入上超越特斯拉 — 1070億美元對977億美元 — 受益於銷量增長41%,總新能源汽車銷量達到427萬輛,鞏固了其作為全球最大電動汽車生產商的地位。

– 特斯拉2024財年淨利潤同比下降52.7%至70.9億美元,原因是激進的價格削減壓縮了利潤率;毛利率降至17.9%,而比亞迪全年毛利率保持在約20.8%。

– 特斯拉的戰略優勢仍在軟體和自動駕駛方面:FSD v13和即將推出的Cybercab機器人計程車車隊代表著比亞迪尚未擁有的商業化途徑。埃隆·馬斯克的AI敘事使特斯拉的市銷率保持在約8.8倍,而比亞迪約為0.8倍。

– 比亞迪在製造規模、地理覆蓋範圍(尤其是中國、東南亞和新興歐洲)和成本領先方面佔據主導地位 — 其垂直整合的電池供應鏈(比亞迪刀片電池)是全球電動汽車製造中最持久的結構性護城河。

行業概覽

電動汽車之戰:為何2026年是轉折點

2024年,全球電動汽車市場交付量約為1700萬輛,同比增長約25%。中國 — 全球銷量最大的汽車市場 — 佔全球電動汽車銷量的近60%,這使得比亞迪擁有西方競爭對手在沒有十年投資的情況下無法複製的結構性本土市場優勢。對於特斯拉而言,2024年是殘酷的價格擠壓之年:該公司在全球範圍內將其核心車型的價格削減高達25%,以捍衛市場份額,這成功地維持了交付量,但以毛利率衡量卻摧毀了盈利能力。

這兩家公司之間的核心論點並非銷量或收入 — 而是估值論點。特斯拉被定價為一家人工智能和自動駕駛公司,其汽車製造是近期的收入橋樑。比亞迪被定價為一家以卓越規模運營的汽車製造商。8550億美元對比900億美元的市值差距完全反映了這一點:購買特斯拉股票的投資者押注於FSD、擎天柱和Dojo;購買比亞迪股票的投資者則是在以0.8倍的過去12個月收入購買世界上最高效的電動汽車製造機器。

2026年的轉折點由兩個同步發展驅動:特斯拉的Cybercab機器人計程車推出(預計2026年下半年),這將是首個大規模商業部署的自動駕駛汽車,以及比亞迪在歐洲和東南亞市場的積極擴張 — 該公司目標到2027年每年在中國以外地區銷售50萬輛以上。無論哪個催化劑首先到來,都將為未來24個月設定敘事。

正面交鋒:關鍵指標(2024財年)

收入、毛利率、淨利潤和交付量 — 經標準化以便比較。條形圖反映了每家公司在每個類別中相對於較高數值的分數。

公司簡介

特斯拉公司 (NASDAQ: TSLA) — 人工智能特洛伊木馬

特斯拉成立於2003年,並於2010年上市。它在全球運營五座超級工廠(弗里蒙特、奧斯汀、柏林、上海和內華達),總年產能超過235萬輛。2024財年收入為976.9億美元 — 基本與去年持平(增長0.95%) — 因為能源存儲業務(同比增長67%至100億美元)抵消了汽車收入增長的下降。由於價格削減、質保儲備以及FSD和擎天柱項目更高的研發支出,淨利潤暴跌52.7%至70.9億美元。

長期的看漲理由並非汽車 — 而是全自動駕駛的商業化、Cybercab機器人計程車網絡以及擎天柱人形機器人。特斯拉的自研Dojo超級計算機和FSD v13(每干預里程數相比v12提升5-6倍)代表著真正的人工智能基礎設施。分析師的看跌理由集中在執行風險:馬斯克同時致力於X、SpaceX、xAI和DOGE,這在一個需要創始人級別高度運營焦點的公司中帶來了分散注意力的風險。

比亞迪股份有限公司 (OTC: BYDDY) — 製造業巨頭

比亞迪成立於1995年,最初是一家電池製造商,於2003年轉型進入電動汽車領域。它是世界上唯一一家主要汽車製造商,能夠生產自己的電池、芯片、電機和車身結構 — 這種垂直整合使其在可比車型領域比同行擁有約15-20%的成本優勢。2024財年收入為人民幣7771億元(約合1070億美元),同比增長29%,淨利潤為人民幣402.5億元(約合55億美元),同比增長34%。

比亞迪的產品組合涵蓋王朝(漢、唐、秦)和海洋(海豹、海豚、元Plus)系列30多款車型,定價從1萬美元到15萬美元不等 — 這是所有製造商中電動汽車價格範圍最廣的。刀片電池的安全性能(通過了導致競爭對手電池熱失控的針刺測試)是一個真正的技術差異化因素。比亞迪的主要風險是地緣政治:歐盟關稅在2025年達到27%,美國100%的關稅有效地將比亞迪完全排除在美國市場之外。

同行比較:數字並排

指標 | TSLA | BYDDY |

|---|---|---|

市值 | ~8550億美元 | ~900億美元 |

2024財年收入 | 977億美元 | ~1070億美元(~人民幣7770億元) |

收入同比增長 | +0.95% | +29% |

2024財年毛利率 | 17.9% | ~20.8% |

2024財年淨利潤 | 70.9億美元 | ~55億美元 |

淨利潤同比增長 | −52.7% | +34% |

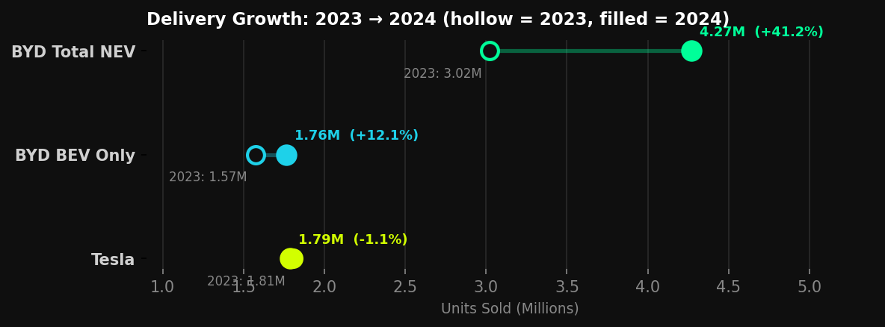

2024年總交付量 | 178.9萬輛 | 427萬輛(新能源汽車總和) |

2024年純電動汽車銷量 | 178.9萬輛 | 176.4萬輛 |

市銷率 | ~8.8倍 | ~0.8倍 |

現金及等價物 | ~366億美元 | ~140億美元+(估算美元) |

員工人數 | ~125,000 | ~900,000 |

本土市場 | 美國(全球) | 中國(60%的銷售額) |

關鍵護城河 | FSD / AI / 品牌 | 電池垂直整合 |

分析師共識目標價 | 308美元 | ~82美元(ADR) |

交付量增長:2023 → 2024

空心圓 = 2023年銷量 · 實心圓 = 2024年銷量 · 比亞迪新能源汽車總量包括純電動汽車和插電式混合動力汽車型號

深度探討:FSD 對陣刀片電池 — 真正的競爭護城河

在特斯拉與比亞迪的辯論中,最重要的事實是這兩家公司不在同一維度上競爭。特斯拉正在構建一個自動駕駛軟體平台;比亞迪正在構建世界上最高效的電動汽車製造系統。問題不在於哪個更好 — 而在於哪個護城河擁有更大的長期總目標市場(TAM)。

FSD商業化是特斯拉成敗的關鍵變量。以1.2萬美元一次性購買或每月199美元訂閱,FSD貢獻了近100%的毛利率收入。如果Cybercab機器人計程車網絡在2026年實現商業部署,特斯拉有可能到2030年每年通過軟體和機器人計程車許可產生500-1000億美元以上的收入 — 這是比亞迪在沒有十年AI研發投入的情況下無法複製的資產類別。反駁觀點是監管:在美國,機器人計程車審批涉及50個州的監管框架,一次備受矚目的事故可能會引發多年的挫折。

比亞迪的刀片電池優勢在近期更為持久。通過千兆瓦級規模生產自己的磷酸鐵鋰(LFP)電池,比亞迪控制了電動汽車最大的單一成本組成部分(約35-40%)。這使得在中國市場能夠實現低於1萬美元的電動汽車定價 — 這是特斯拉無法盈利服務的細分市場。比亞迪即將發布的下一代固態電池(預計2027-2028年)如果成功,將使這一護城河再延長十年。

目標價格與當前價格對比

當前價格(最暗點)對比共識目標價對比看漲情境。特斯拉定價基於AI期權。比亞迪定價基於製造基本面。

投資這事,終於不用一個人了

免費試用 Ed。不用信用卡,不綁約