¿Los mercados te confunden? Pregúntale a Edgen Search.

Respuestas al instante, cero rodeos y decisiones de trading que tu yo del futuro te agradecerá.

Probar la Búsqueda Ahora

Resumen

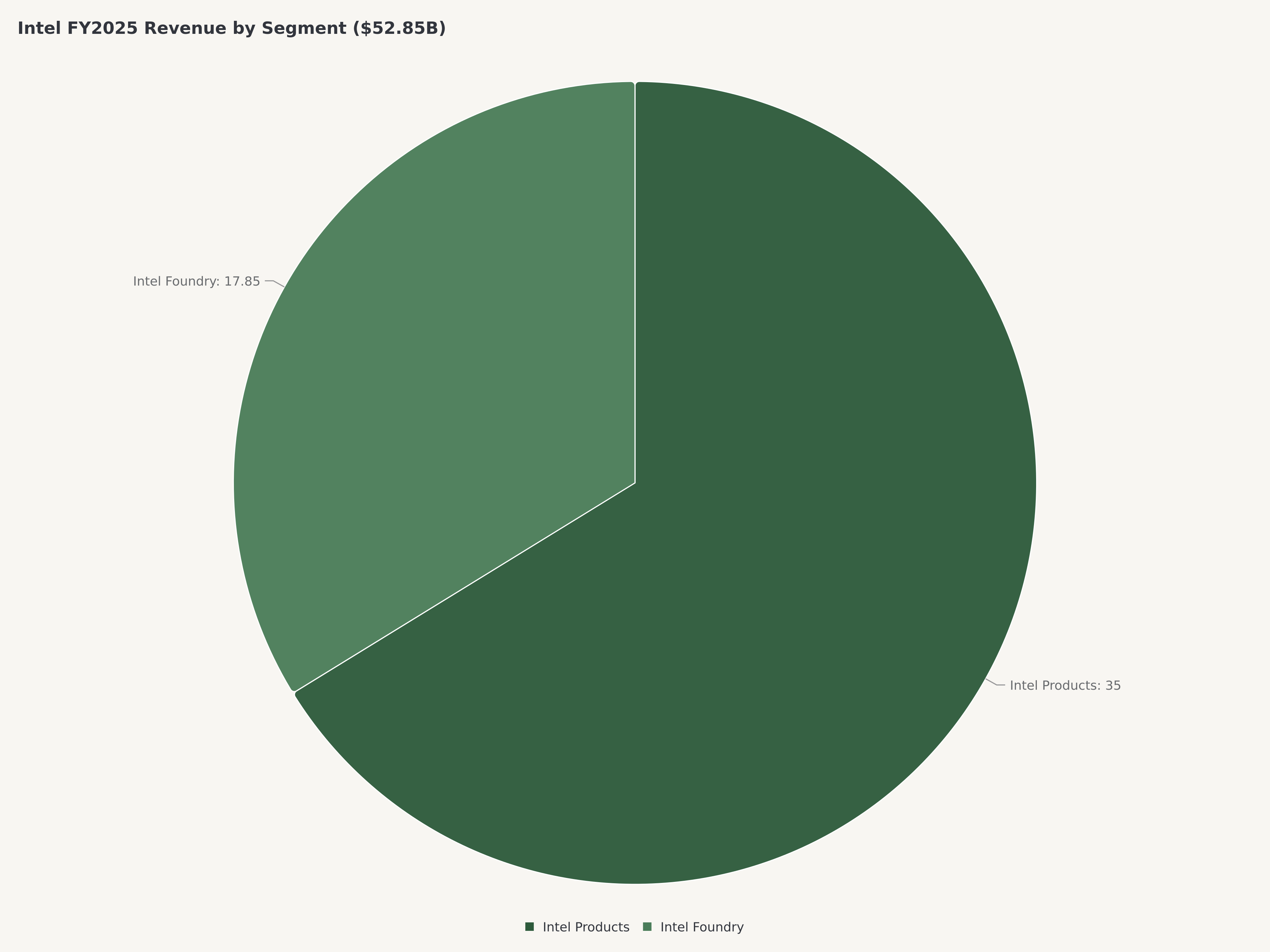

- Intel está ejecutando la transformación más ambiciosa en la historia de los semiconductores — de un monopolista de CPU en declive a una fundición integrada verticalmente bajo la estrategia IDM 2.0, con ingresos FY2025 de $52.850M pero un BPA GAAP de solo $0,06 debido a cargos masivos de reestructuración y pérdidas de inversión en fundición.

- El nuevo CEO Lip-Bu Tan, ex director de Cadence Design Systems, asumió en marzo de 2025 y está ejecutando una transformación cultural y operativa enfocada en disciplina de ingeniería, reducción de costos y aceleración del nodo de proceso crítico 18A — actualmente en cualificación de clientes, con contratos potenciales de fundición externa que podrían redefinir la economía a largo plazo de Intel.

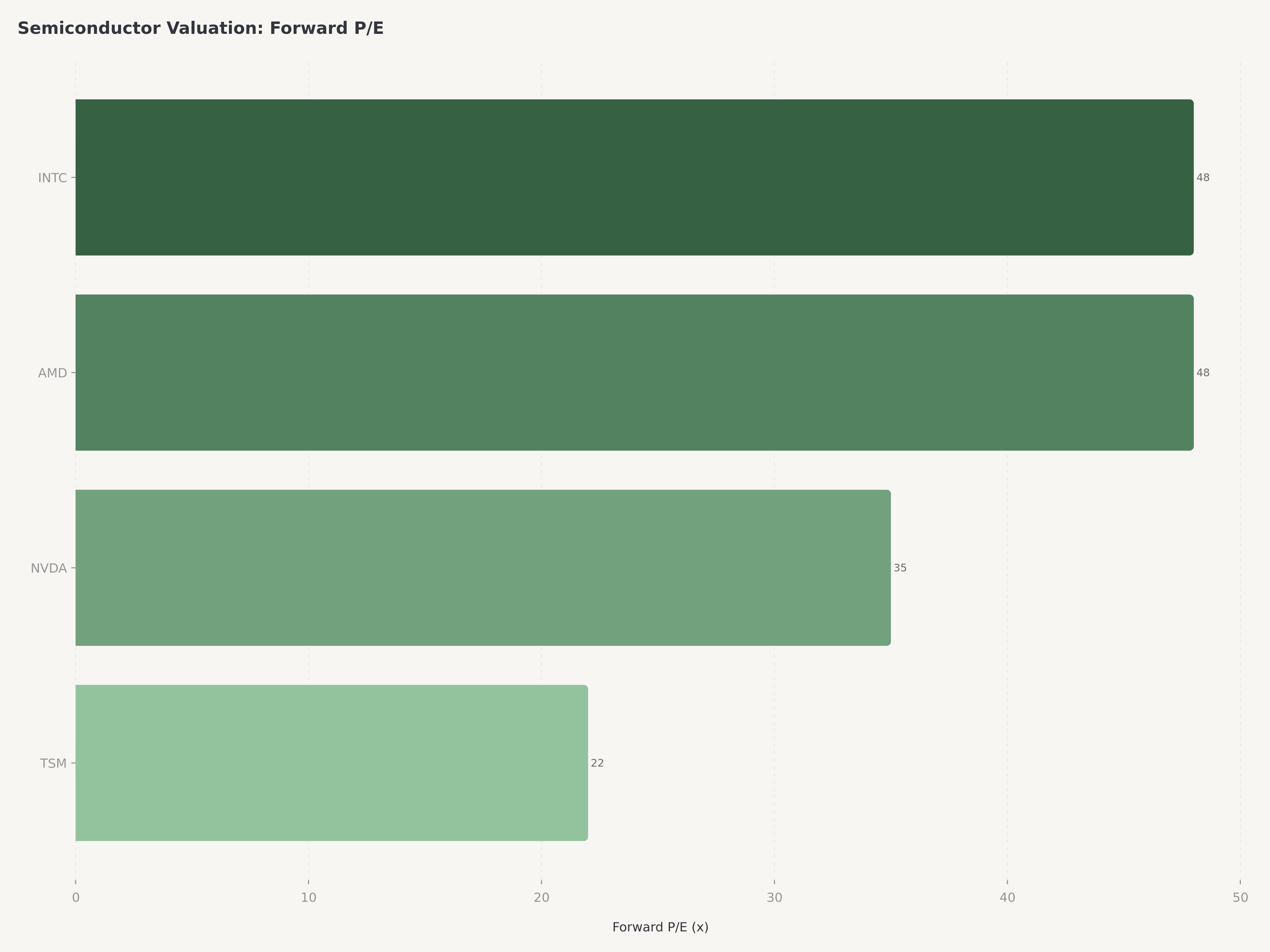

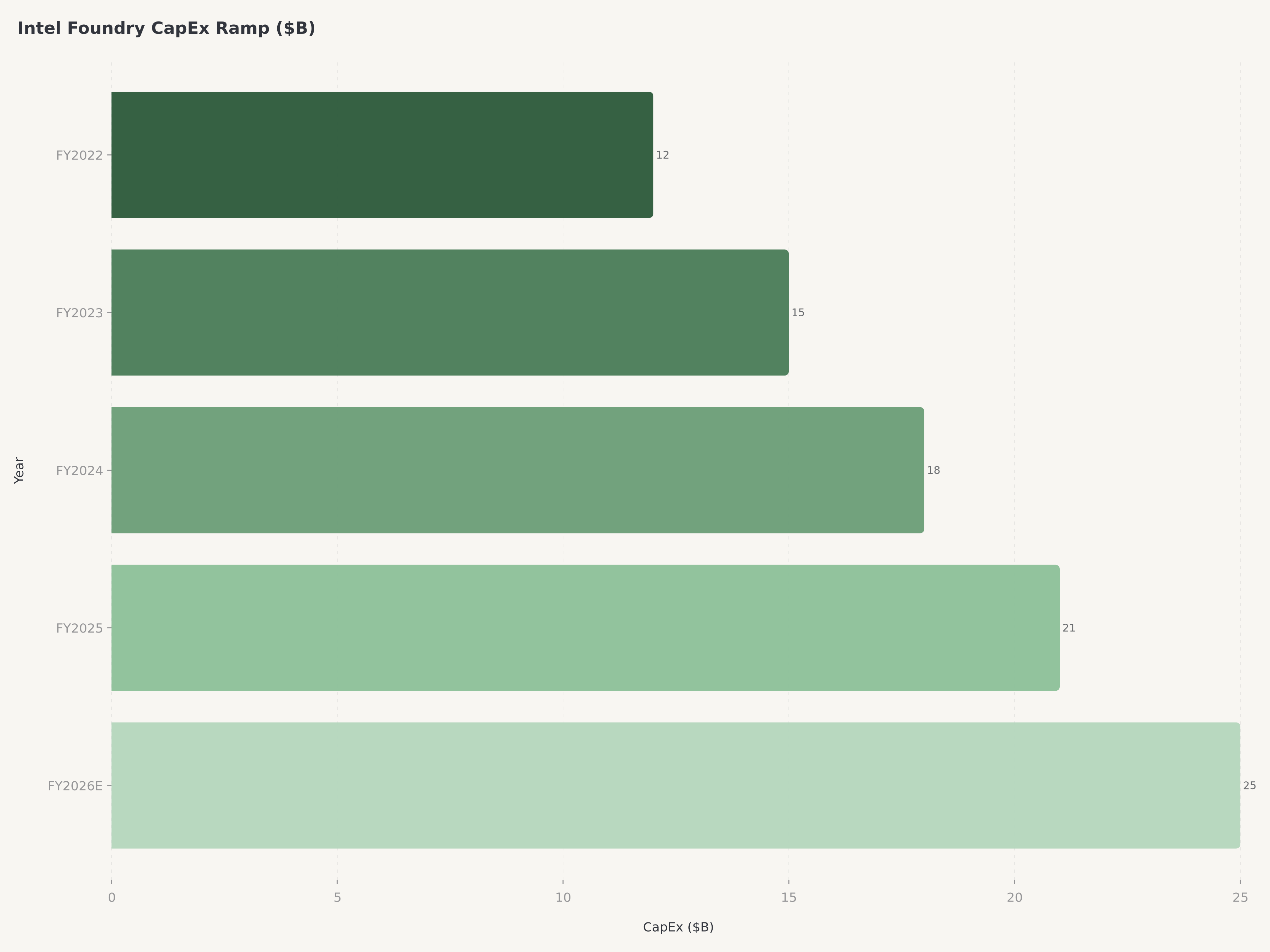

- Con un PER forward de ~48x sobre BPA non-GAAP y flujo de caja libre profundamente negativo de aproximadamente -$5.500M debido a más de $20.000M anuales en capex de fábricas, Intel cotiza por la fe en la ejecución más que por los fundamentales actuales — pero los $19.500M del CHIPS Act ($8.500M en subvenciones más $11.000M en préstamos) mitigan materialmente la carga de capital.

- Calificamos a Intel como Compra especulativa con precio objetivo de $80, representando ~28% de alza, condicionado al éxito de cualificación del nodo 18A y la primera victoria significativa de cliente de fundición externa — ambos desencadenarían una revalorización estructural de historia de reestructuración a plataforma de fundición.

El ciclo de semiconductores y el CHIPS Act: por qué el timing de Intel puede ser correcto

La industria global de semiconductores entró en 2026 en medio de un ciclo bifurcado. La demanda relacionada con IA — aceleradores, memoria de alto ancho de banda, empaquetado avanzado — sigue en auge, con TSMC ($TSM) reportando ingresos de $35.900M en el T1 2026 (+35% interanual) y computación de alto rendimiento representando el 61% de las ventas. Mientras tanto, los mercados tradicionales de CPU para PC y servidores están transitando de un periodo de digestión plurianual a las fases iniciales de un ciclo de renovación, impulsado por los plazos de fin de soporte de Windows 11 y la adopción de AI PC empresariales. Esta bifurcación crea una apertura específica para Intel: su negocio principal de CPU de cliente se beneficia de la renovación de PC, mientras que sus ambiciones de fundición apuntan a la escasez estructural de capacidad de fabricación de vanguardia geográficamente diversificada.

La dimensión geopolítica no puede subestimarse. La Ley CHIPS y Ciencia, firmada en agosto de 2022, representa la intervención de política industrial más significativa de Estados Unidos en el sector de semiconductores desde la creación de SEMATECH en 1987. Intel ha asegurado $8.500M en subvenciones directas y $11.000M en préstamos — la mayor asignación a cualquier empresa individual en el programa — para apoyar la construcción de fábricas en Arizona, Ohio y Nuevo México. Estos $19.500M de respaldo gubernamental subsidian efectivamente aproximadamente un tercio de la expansión manufacturera doméstica de Intel, reduciendo la dilución de capital y la carga de deuda que de otro modo harían la estrategia IDM 2.0 financieramente insostenible. El imperativo político de repatriar la manufactura de semiconductores proporciona a Intel una ventaja estructural que ningún competidor puramente comercial puede replicar: el gobierno de EE.UU. está financieramente invertido en el éxito de Intel.

La transformación de Intel: IDM 2.0 y la era Lip-Bu Tan

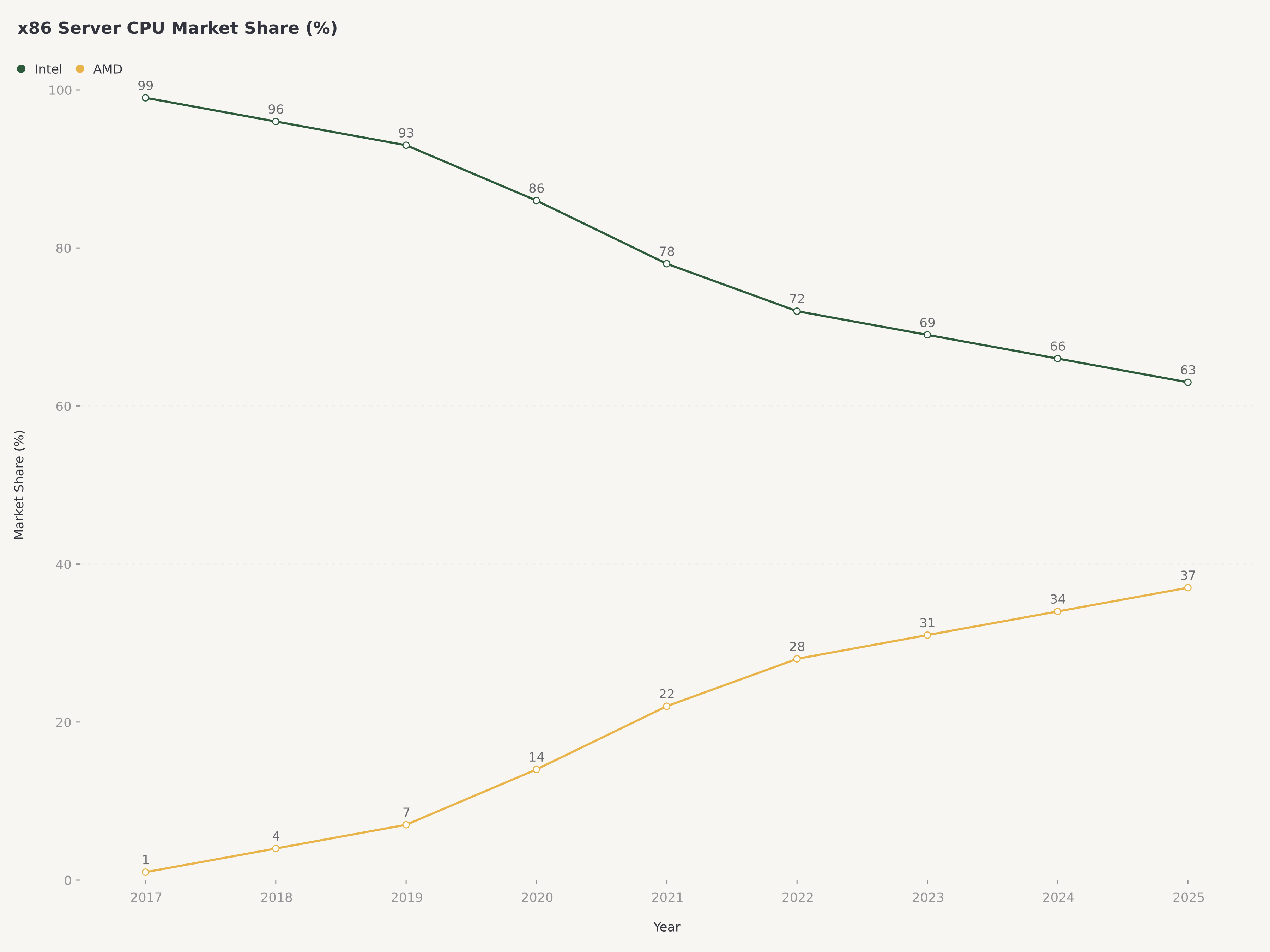

Para entender lo que Intel está intentando, primero hay que apreciar cuánto cayó la empresa. Intel inventó la arquitectura x86, dominó los mercados de CPU para PC y servidores durante cuatro décadas y operó las fábricas de semiconductores más avanzadas del mundo. Pero una serie de tropiezos en manufactura — los infames retrasos del 10nm que comenzaron en 2018 — destruyeron el liderazgo de proceso de Intel. AMD ($AMD) explotó la oportunidad con su arquitectura Zen fabricada en TSMC, capturando cuota de mercado en CPU de servidor que pasó de efectivamente cero a más del 36% a principios de 2026. NVIDIA ($NVDA) dominó completamente el mercado de aceleradores de IA. La capitalización bursátil de Intel cayó de más de $300.000M en 2020 a menos de $100.000M a finales de 2024.

La estrategia IDM 2.0, articulada por primera vez por el ex CEO Pat Gelsinger en 2021, representa la respuesta de Intel: transformarse de un fabricante integrado de dispositivos que solo produce chips para sí mismo a una fundición bajo contrato que fabrica para clientes externos — desafiando directamente a TSMC y Samsung. Esto no es un pivote incremental. Requiere que Intel simultáneamente (1) recupere el liderazgo tecnológico de proceso mediante una cadencia agresiva de nodos (Intel 4, Intel 3, 20A, 18A), (2) construya la infraestructura operativa para servir a clientes externos con el rendimiento, calidad y fiabilidad de entrega que exigen, y (3) mantenga la competitividad en sus líneas de productos principales frente a AMD y competidores basados en ARM.

El nombramiento de Lip-Bu Tan como CEO en marzo de 2025 inyectó credibilidad que la estrategia carecía previamente. Tan no es un ejecutivo de carrera de Intel — pasó 30 años construyendo Cadence Design Systems como plataforma EDA dominante. Desde que asumió, Tan ha reestructurado la organización de ingeniería, reducido la plantilla en aproximadamente 15.000 empleados y — críticamente — acelerado el calendario del 18A reasignando recursos desde nodos de menor prioridad. El mercado ha respondido: la acción de Intel ha subido desde los $20 bajos en su mínimo de 2024 hasta $62,38 hoy.

Rendimiento operativo: el costo de la transformación

Los resultados financieros FY2025 de Intel narran la historia de una empresa en plena transición intensiva en capital. Los ingresos de aproximadamente $52.850M fueron prácticamente planos interanualmente. El BPA GAAP de $0,06 es esencialmente insignificante como métrica de rentabilidad. El BPA non-GAAP de aproximadamente $0,51 ofrece una visión más limpia de la rentabilidad subyacente del producto.

Métrica | FY2025 | Contexto |

Ingresos | ~$52.850M | Prácticamente planos YoY |

BPA GAAP | $0,06 | Deprimido por reestructuración |

BPA non-GAAP | ~$0,51 | Rentabilidad de producto más limpia |

Margen bruto GAAP | 34,5% | Lastre de fundición |

Margen bruto non-GAAP | ~43% | Solo negocio de productos |

Flujo de caja libre | ~-$5.500M | $20.000M+ capex de fábricas |

Efectivo y equivalentes | ~$8.500M | Carga de deuda significativa |

Capex | ~$20.000M+ | Pico de construcción de fábricas |

La situación de flujo de caja libre es severa. Intel quemó aproximadamente $5.500M de FCF negativo en FY2025, impulsado por capex superior a $20.000M. El dividendo fue suspendido en 2024.

Análisis profundo de fundición: 18A y la carrera por el liderazgo de proceso

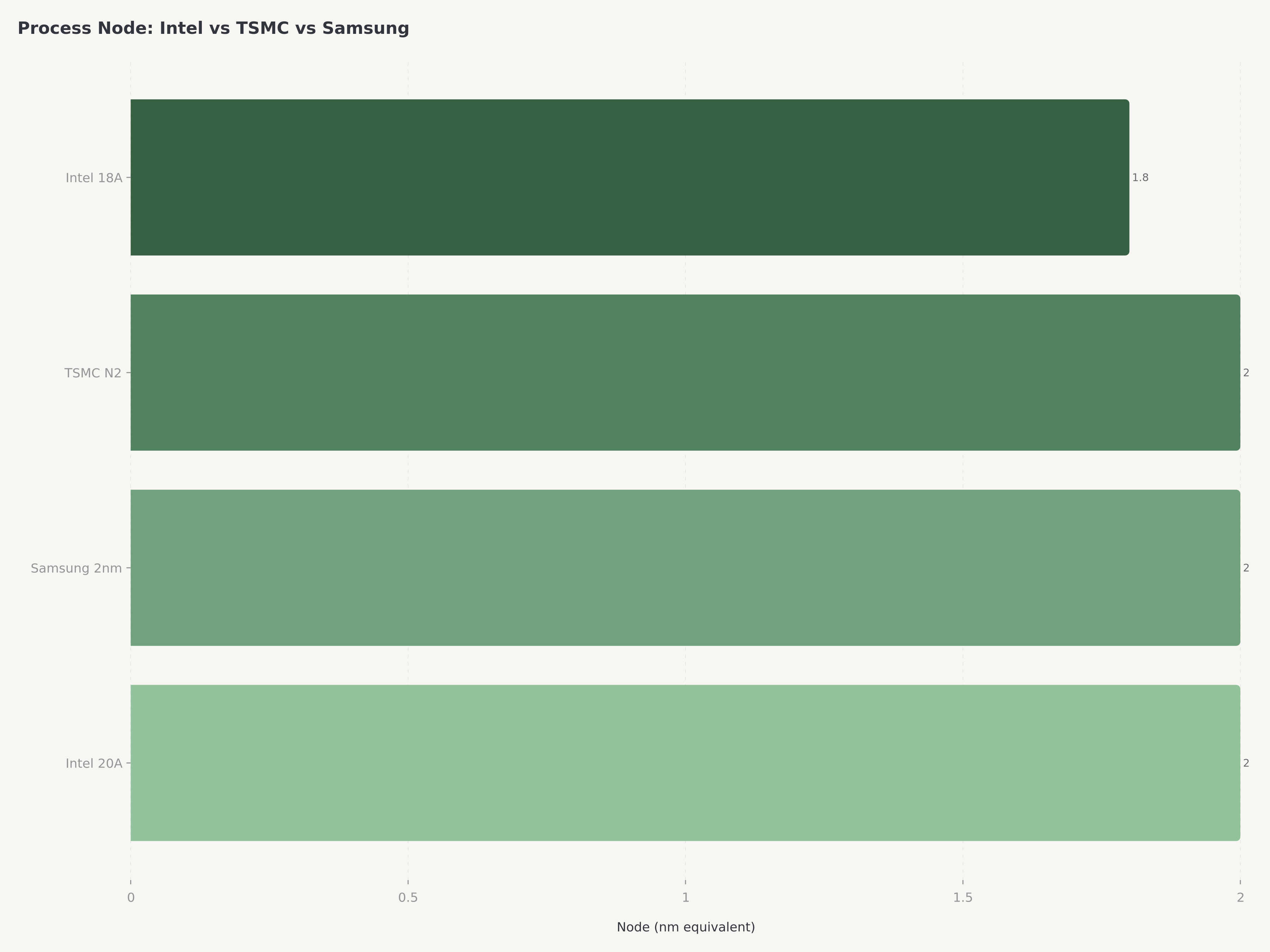

El nodo de proceso 18A es el eje sobre el que descansa toda la transformación de Intel. Incorpora dos innovaciones críticas: RibbonFET — la implementación de Intel de la arquitectura de transistor gate-all-around, y PowerVia — una red de suministro de energía por la cara posterior que mejora la densidad y el rendimiento de los transistores. Si 18A cumple sus especificaciones, colocaría a Intel en paridad aproximada con el nodo N2 de TSMC y el proceso 2nm GAA de Samsung.

A abril de 2026, 18A está en fase de cualificación de clientes. Intel ha revelado "múltiples" compromisos con clientes externos pero no ha nombrado empresas específicas. La especulación del sector se centra en Broadcom ($AVGO), Qualcomm y varias empresas estadounidenses de defensa y aeroespacial.

El contexto competitivo es crucial. TSMC sigue siendo el líder indiscutible en fundición por contrato con aproximadamente 60% de cuota de mercado global. La división de fundición de Samsung lucha con problemas de rendimiento en su proceso 3nm GAA. Intel Foundry intenta entrar en este mercado como una tercera opción — respaldada por el gobierno de EE.UU. y ofreciendo diversificación geográfica lejos del riesgo geopolítico de Taiwán.

Valoración: poniendo precio a una transformación binaria

La valoración de Intel es particularmente desafiante porque la empresa es efectivamente dos negocios con perfiles financieros opuestos unidos. Intel Products genera beneficio operativo positivo. Intel Foundry quema miles de millones con ingresos insignificantes.

Escenario | Probabilidad | Supuestos clave | Precio implícito |

Alcista: ruptura de fundición | 20% | Rendimientos 18A en objetivo, 2+ clientes importantes para 2028 | $120 |

Base: ejecución constante | 45% | 18A cualificado a tiempo, 1 cliente de fundición, margen non-GAAP ~45% | $80 |

Bajista: ejecución retrasada | 25% | Problemas de rendimiento 18A empujan clientes a 2029+, AMD sigue ganando cuota | $45 |

Crisis: fundición fracasa | 10% | 18A no logra rendimientos competitivos, estrategia de fundición abandonada | $25 |

**Ponderado por probabilidad** | **100%** | **~$73** |

Nuestro precio objetivo de $80 se sitúa por encima del valor ponderado por probabilidad de $73, reflejando nuestra convicción de que la probabilidad del escenario base es conservadora.

Riesgos: la evaluación honesta

Riesgo de ejecución de fundición — Intel nunca lo ha hecho antes. El mayor riesgo individual es que Intel Foundry no logre rendimientos competitivos en 18A y no pueda atraer clientes externos significativos. TSMC construyó esta capacidad en treinta años. Intel intenta replicarla en tres.

Competencia de AMD, NVIDIA y ARM en productos principales. El negocio de productos de Intel enfrenta presión competitiva creciente en todos los frentes. EPYC de AMD ha capturado más del 36% del mercado de CPU de servidor. Los procesadores ARM de Qualcomm y Apple están estableciendo presencia en portátiles. La línea Gaudi de Intel no ha logrado tracción significativa frente al ecosistema CUDA de NVIDIA.

Estructura de capital y sostenibilidad del consumo de efectivo. Intel quema ~$5.500M de FCF anual con solo $8.500M en reservas de efectivo. El dividendo está suspendido. Si la quema de efectivo persiste 2-3 años más, Intel podría necesitar acceder a mercados de deuda, vender activos o considerar dilución de capital.

Conclusión

Intel bajo Lip-Bu Tan está ejecutando la transformación de mayor riesgo en la industria de semiconductores. La estrategia IDM 2.0 — construir una fundición externa de clase mundial mientras defiende el negocio de productos principales contra AMD, NVIDIA y ARM — está brillantemente sincronizada con el imperativo geopolítico de manufactura de chips en EE.UU., o es una sobreexpansión destructora de capital por parte de una empresa que ya perdió su ventaja tecnológica de proceso. La respuesta depende casi enteramente del 18A.

Calificamos a Intel como Compra especulativa con precio objetivo de $80, aproximadamente 28% de alza, apropiado para inversores con horizonte de 12-18 meses y tolerancia a volatilidad elevada. El informe de resultados del T1 2026 el 23 de abril proporcionará el próximo punto de datos crítico. Lo que hay que vigilar: datos de rendimiento del 18A y cualquier anuncio de cliente de fundición externa identificado.

Los inversores que analizan el panorama más amplio de semiconductores deberían revisar nuestro análisis de AMD, que examina al competidor más directo de Intel. Para exposición al ecosistema de infraestructura de IA que impulsa la demanda de semiconductores, nuestro análisis de Credo Technology (CRDO) cubre la capa de networking de alta velocidad que conecta aceleradores en centros de datos de IA.

Preguntas frecuentes

¿Es la acción INTC una buena compra ahora?

Intel está calificado como Compra especulativa a $62,38, apropiado para inversores con alta tolerancia al riesgo que buscan exposición a un potencial giro de fundición. El precio objetivo de $80 implica ~28% de alza. Sin embargo, el calificativo "especulativo" es importante: Intel quema ~$5.500M de FCF anual, el BPA GAAP es efectivamente cero y la estrategia de fundición nunca se ha intentado a esta escala.

¿Cuál es el precio objetivo de Intel para 2026?

Nuestro marco de cuatro escenarios produce: $120 (Alcista, 20%), $80 (Base, 45%), $45 (Bajista, 25%) y $25 (Crisis, 10%). El valor ponderado por probabilidad es aproximadamente $73. Nuestro objetivo de $80 refleja un sesgo moderadamente alcista basado en la credibilidad de ejecución de Lip-Bu Tan y el apoyo financiero del CHIPS Act.

¿Qué es el nodo de proceso 18A de Intel y por qué importa?

Intel 18A es el nodo de proceso de nueva generación (equivalente a aproximadamente 1,8 nanómetros), que incorpora dos tecnologías revolucionarias: RibbonFET (transistores gate-all-around) y PowerVia (suministro de energía por cara posterior). Si logra rendimientos competitivos, colocaría a Intel en paridad con el nodo N2 de TSMC. Más importante, 18A es el nodo que Intel planea ofrecer a clientes de fundición externos, convirtiéndolo en la pieza clave de toda la estrategia IDM 2.0.

¿Cómo se compara Intel con AMD y TSMC?

Intel ($313.210M de capitalización) ocupa una posición única entre AMD y TSMC. A diferencia de AMD (fabless), Intel diseña Y fabrica sus propios chips — y ahora busca fabricar para otros. A diferencia de TSMC con décadas de experiencia en fundición, Intel es un recién llegado. Si la estrategia de fundición funciona, Intel ofrece mayor potencial de alza, pero riesgo sustancialmente mayor si fracasa.

¿Qué significa el CHIPS Act para la acción de Intel?

Intel aseguró la mayor asignación del CHIPS Act: $8.500M en subvenciones + $11.000M en préstamos, totalizando $19.500M. Este financiamiento gubernamental subsidia aproximadamente un tercio de los costos de expansión de fábricas domésticas. Los desembolsos están condicionados a hitos. El CHIPS Act convierte efectivamente al gobierno de EE.UU. en un interesado financiero en el éxito de la fundición de Intel.

Descargo de responsabilidad: Este artículo es solo para fines informativos y no constituye asesoría de inversión, recomendación ni solicitud para comprar o vender valores. El análisis representa la opinión del autor basada en información públicamente disponible a la fecha de publicación. Los datos financieros provienen de los documentos SEC de Intel, presentaciones de la empresa e investigación de terceros. El rendimiento pasado no es indicativo de resultados futuros. Los inversores deben realizar su propia diligencia debida y consultar a un asesor financiero calificado antes de tomar decisiones de inversión. Edgen.tech y sus analistas pueden mantener posiciones en los valores discutidos.

Recomendaciones