首頁

文章

價格方案

zh-tw

免費試用 Ed

市場太複雜?來問 Edgen Search。

答案即刻呈現,資訊絕無水分,讓你做出決勝未來的交易決策。

立即體驗 Search

Edgen

推薦閱讀

SpaceX 6/12 掛牌估值 1.77 萬億美元 衝向 5 萬億美元的 13 個關鍵日期

SpaceX 將於本週四(6 月 12 日)正式在 Nasdaq 掛牌,定價每股 135 美元,估值約 1.77 萬億美元,為史上最大規模的 IPO。相較於華爾街熱議的「衝向 5 萬億美元」多頭目標,真正主宰未來一年股價走勢的,是一份結構異常清晰的供給釋放時間表。 根據 Bloomberg 與 Reuters 報導,本次 IPO 訂單簿需求達 2,500 億美元,約為實際發行量的 3.5 至 4 倍。Goldman Sachs 領銜承銷,連同其他 22 家頂級投行共同操盤。值得留意的是,Day 1 僅有 4.2% 股份實際流通交易;Musk 本人持股鎖倉長達 366 天,其他內部人須等到第 180 天才完全解鎖。換言之,接下來半年市場上可實際交易的股票極為有限,而這份解鎖時間表是公開揭露的。把這份行事曆讀懂,等於提前掌握下個季度大部分財經評論還在試圖解釋的市場結構。 近期關於 SpaceX IPO 的報導,有兩個說法在仔細檢視後並不成立。 第一,所謂「指數基金將被迫一次性大舉買入 SpaceX」並非事實。Nasdaq 確實開啟快速納入機制,讓 SpaceX 可在掛牌後 15 個交易日內納入 Nasdaq 100,但同一條規則對低流通標的設下權重上限:以流通量的 3 倍為頂。對流通比例僅 4.2% 的 SpaceX 而言,有效權重約為市值的 12.6%。分析師對整個納入過程的淨流入估算,落在 100 至 200 億美元之間,屬於持續性順風,並非一次性事件。 第二,S&P 500 納入並不會很快發生。S&P Global 已明確拒絕為旗艦指數修改規則,SpaceX 最快也要等到 2027 年中之後才符合資格,並須先連續四季 GAAP 獲利為正。考量 Starship 一年燒掉 30 億美元研發、公司營業利益仍為負值,最早實際納入時點落在 2027 年下半,等於把規模最大的被動買盤事件推遲至 2026 年鎖定期懸崖之後。

Edgen

·

Jun 10 2026

想提前投資 SpaceX?散戶其實有 3 種上車方式

作者:Edgen Research | 2026-05-28 「想提前投資 SpaceX?」這應該是這兩週每個投資群組、券商 App、Reddit 板上被問最多的一句話。S-1 已經在 5/20 公開,6/11 定價、6/12 以 SPCX 掛牌,募資目標 800 億美元、估值落在 1.75–2 兆美元——史上規模最大的 IPO,沒有第二名很近。 問題本身沒錯。不過底下還有一個更值得花一分鐘想一下的問題。 大多數人真正想要的,其實不是「那一張股票」,而是「站在 SpaceX 拉起來的這條浪上」:可重複使用火箭變成業界默認、Starlink 把衛星通訊變成日常基礎建設、太空產業變成國防、電信、工業軟體下一層的平台。你可以直接買 SpaceX 來參與這件事,也可以透過一些「現在就買得到」的標的,風險更乾淨、不用抽 IPO 樂透。 上船的方式不只一種。我們整理三條路,其中只有一條,是直接買火箭本身。

Edgen

·

May 27 2026

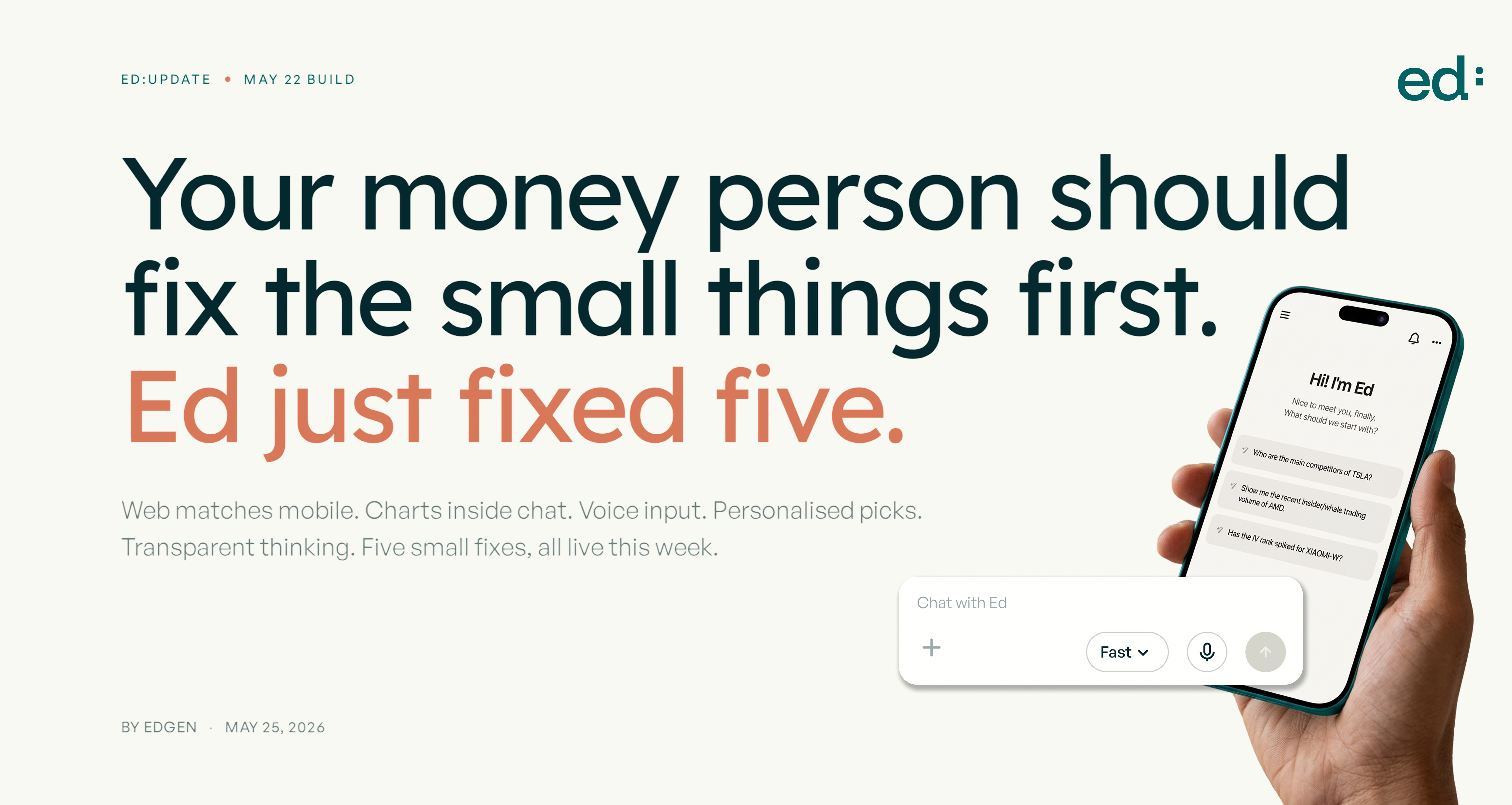

Ed 這週變聰明了(5/22 更新)——5 個你會立刻感覺到的小升級

Edgen | 2026-05-26 你的 money person 應該先把那些卡卡的小地方搞定。這週 Ed 一次處理了 5 件——桌面跟手機長得像兩個產品、回答數據時很死板、看不出他在想什麼、出門想打長問題很麻煩、首頁也不太懂你。這 5 件,現在都不一樣了。 網頁版這次也換上了 app 早就在用的品牌色、清爽卡片,還有那顆鈴鐺通知。早上在手機打開 Ed,中午在筆電打開 Ed,看起來就是同一個產品——通知也兩邊都收得到。 問 Ed 股價、市值結構、年增率這種題,他現在會在回答裡直接放一張乾淨的圖。同一份資料,一眼就看懂,不用自己對著一排數字腦補走勢。 Ed 是會主動幫你做事的 AI——他正在替你做什麼,跟最後答案一樣重要。現在思考過程縮成一行,看得很順:「幫你讀 Goldman Sachs 最新那份 Micron 報告中⋯」、「把今天會推動行情的新聞整理起來中⋯」、「24/7 盯著你的持倉中⋯」——不再是一整片 multi-agent log。你看得到 Ed 在工作,以人能跟得上的節奏。

Edgen

·

May 26 2026

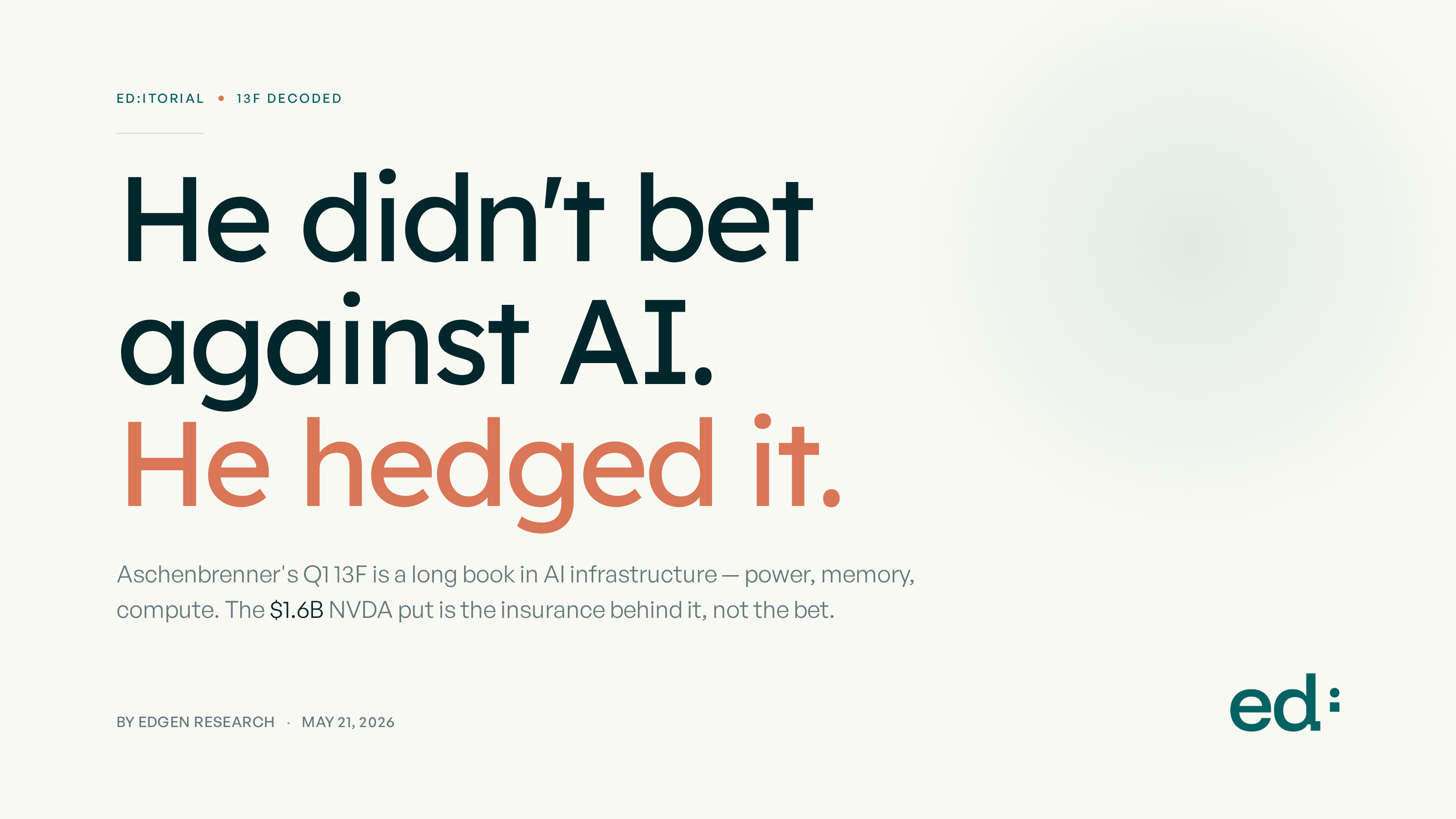

Aschenbrenner放空NVDA 16億美元?看完13F才發現:他真正押注的是這3檔AI股

全球最受關注的投資人,現在真的在買什麼? 5月15日出爐的Q1 2026 13F持倉報告,給了這幾年最清楚的答案:幾乎每一位大咖都在加碼AI。差別只在於——怎麼押。 最被瘋傳的故事主角是Leopold Aschenbrenner——這位前OpenAI研究員、《Situational Awareness》文章作者,現在操盤Situational Awareness LP(根據2026年3月SEC Form ADV,監管資產規模92.8億美元;其中55.2億美元是已揭露的美股部位)。媒體標題寫得很聳動:「Aschenbrenner砸84.6億美元放空AI晶片」。這句話字面正確,但實際上完全會誤導散戶。他真正動用真金白銀的方向,是重壓那些讓AI浪潮跑得動的基礎建設——電力、記憶體、資料中心容量。針對NVDA和其他晶片股的84.6億美元空頭部位,幾乎可以確定是幫AI多單買保險,不是真的看空AI。 如果你想長期參與AI,他的買進清單——以及另外4位大咖同步在做的事——才是你真正用得上的地圖。 放空標題的背後,他的部位其實壓倒性地做多整條AI基礎建設供應鏈: 重點看出來沒? 他押的是AI規模化過程中會被消耗掉的東西,不管NVIDIA這個價位合不合理。他在2024年那篇開創基金的長文裡寫得很白:

Edgen

·

May 21 2026

野村證券 6 個月內把 SK Hynix 目標價拉了 5 倍 — 美光 (MU) 和 SanDisk (SNDK) 聯動受惠

5 月 17 日, 野村證券 直接把 SK Hynix 目標價拉到 ₩4M, 大約是六個月前定價的五倍。比這次幅度更值得注意的, 是 野村證券 在報告下方寫的判斷: AI 記憶體需求正在進入一個"新機制", 舊周期模型已經解釋不了。我們依此更新 #66 AI 硬體五大籃子圖譜 裡的看法 — MU 和 SNDK 從 Hold 升級為 Buy。 重點不是終點, 是軌跡本身。 四次連續上調。每一次發佈當下都被嫌"太激進", 幾週後再看每一次都嫌"太保守"。最新目標價較 5 月 15 日收盤 ₩1.82M 隱含 +119.9% 上行空間 — 野村證券 多頭情境明確將模型重新校準成"新機制", 而非從舊周期外推。 5 月 17 日這次上調比前面四次更值得注意。前幾次只是在同一個周期模型裡跟著 EPS 上修, 而這一次直接改寫了模型本身 — 野村證券 稱之為"由 AI 指數級需求驅動的記憶體股重估"。 野村證券 去年 12 月 24 日的 Global Memory 報告預測 2024 至 2027 年全球記憶體市場成長 4.6 倍:

Edgen

·

May 18 2026

投資這事,終於不用一個人了

免費試用 Ed。不用信用卡,不綁約

免費試用 Ed