嘉年華公司(CCL) 2026財年第一季度回顧:權衡去槓桿化勢頭與燃油波動和加勒比地區運力增長

嘉年華公司(CCL) 2026財年第一季度回顧:權衡去槓桿化勢頭與燃油波動和加勒比地區運力增長

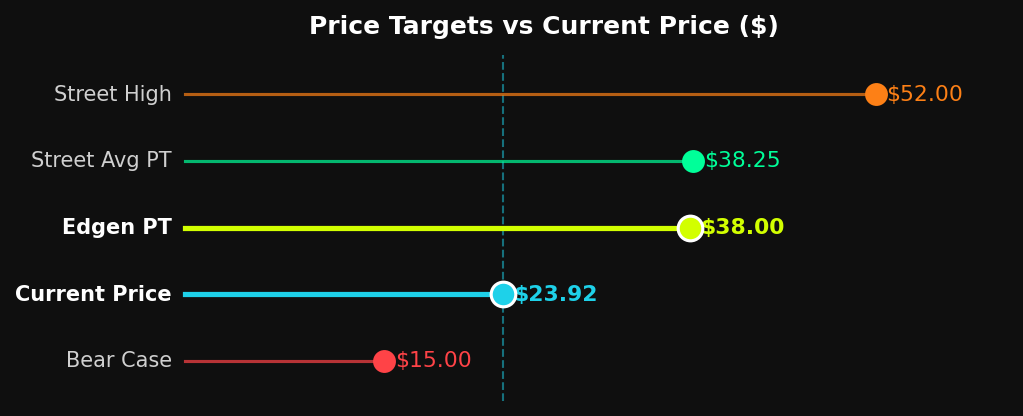

買入 | 目標價38.00美元 | +59%上漲空間 | 首次覆蓋

「市場對一個擁有創紀錄預訂量、恢復派息、已償還100億美元債務,且EBITDA達到76億美元的強大實體,給予了9.5倍遠期市盈率。」

當前價格:23.92美元 · 2026年3月19日 · Edgen Research

投資概要

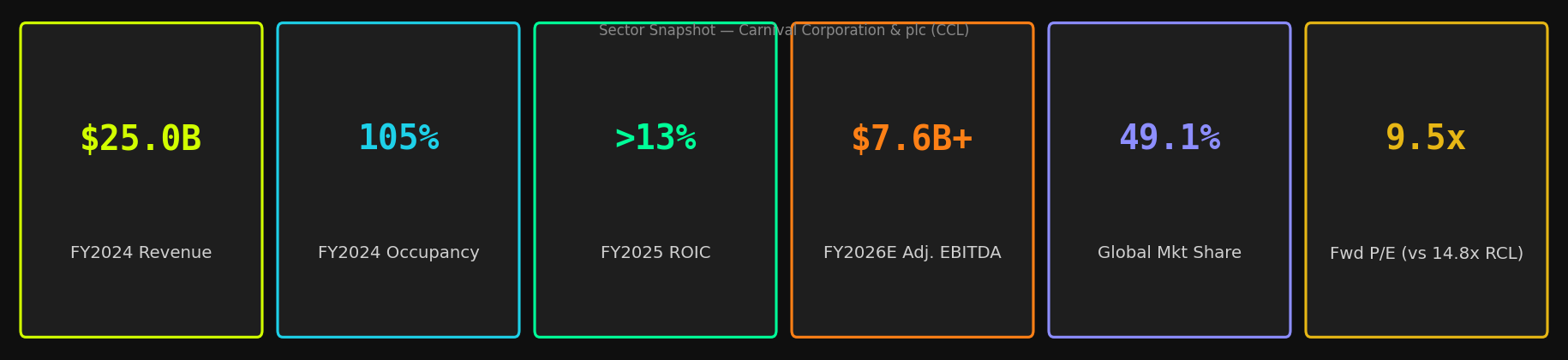

我們首次覆蓋嘉年華公司 & plc (CCL),給予「買入」評級,12個月目標價為38.00美元,意味著較當前價格23.92美元有59%的漲幅。市場嚴重低估了CCL的轉型:該股票以9.5倍遠期P/E交易,而該公司已償還了超過100億美元的峰值債務,恢復了股息,啟動了10億美元的股票回購,並在2025財年實現了創紀錄的72億美元EBITDA。作為全球最大的郵輪營運商——佔全球郵輪收入的約49%——該公司正在進入股東回報的新階段,然而估值篩查卻表明這仍然是一個困境復甦的故事。事實並非如此。

該論點基於三大支柱。首先,需求結構性強勁:2026年及以後的預訂曲線處於歷史新高,定價處於歷史峰值,客戶存款餘額在2026財年第一季度創下73億美元的紀錄——這是一個實質性去風險的領先收入指標。其次,去槓桿化正在加速。2025財年末淨債務與EBITDA比率為3.4倍(獲得Fitch投資級評級),管理層設定的2026財年末低於3.0倍的目標是可實現的,並將進一步釋放重估潛力。第三,與Royal Caribbean的盈利能力差距——主要的看空論點——正在縮小。2025財年營業利潤率擴大了250個基點,ROIC近二十年來首次超過13%,且高利潤船上收入的增長(2026財年第一季度同比增長11%)是損益表尚未完全體現的結構性利好。

看漲情形

• 歷史高價位的創紀錄預訂量提前鎖定2026年收入——客戶存款達到創紀錄的73億美元

• 2026財年第一季度船上收入同比增長11%,加速增長,這是利潤率最高的收入流,也是主要的結構性利潤率擴張驅動因素

• 到2026年,年度利息支出較峰值減少超過7億美元——隨著債務償還,直接流向淨收入

• 公司簡化(DLC統一投票定於2026年4月17日)可能釋放重估潛力並擴大機構投資者准入

• Celebration Key(巴哈馬)獨家目的地——前5個月接待100萬遊客,有望在2026年達到200萬,到2028年達到400萬

看跌情形

• 未對沖的燃油策略導致盈利直接受油價飆升影響——這是2026年初負面情緒的關鍵來源

• 2026年加勒比地區全行業運力增加約10%,可能對嘉年華核心市場的定價能力構成壓力

• 2026年3月IT系統故障導致全船隊登船延誤——營運風險真實存在且聲譽成本高昂

• 忠誠度計畫向「Carnival Rewards」(2026年9月)過渡引發了VIFP會員的強烈客戶反彈

行業概覽

全球郵輪旅遊市場在2026年將達到945億美元的總可觸達市場規模(TAM),並以10.2%的複合年增長率(CAGR)增長至2034年,這得益於新興市場可支配收入的增加、全包式價值主張的成熟韌性以及體驗式旅行的長期需求。嘉年華公司是這個結構性增長寡頭市場中無可爭議的領導者,佔據全球郵輪收入的約49.1%——在規模上超過其兩個主要競爭對手Royal Caribbean(RCL,約33%)和Norwegian Cruise Line Holdings(NCLH,約18%)的總和。

財務概覽

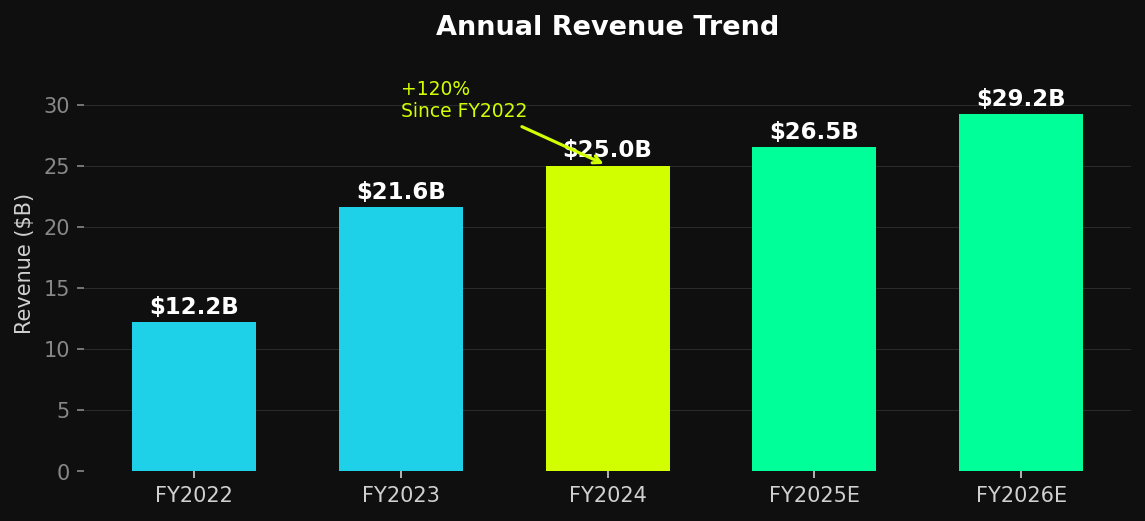

嘉年華公司在2025財年(截至2025年11月30日)實現了公司歷史上盈利最好的一年。創紀錄的45億美元營業收入和72億美元調整後EBITDA——營業利潤率同比擴大超過250個基點——標誌著從2020-2022年資產負債表危機中的徹底逆轉。2026財年第一季度業績報告進一步強化了這一勢頭:收入達到58.1億美元(同比增長7.5%),調整後EPS為0.13美元,較共識預期的(-0.02)美元高出0.15美元,所有超預期表現均由營運執行而非一次性項目推動。

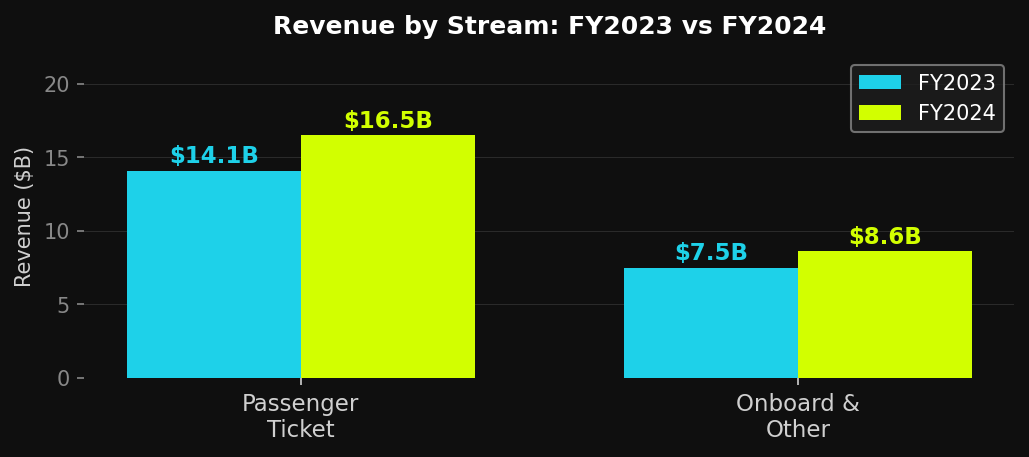

收入結構正在改善。船上及其他收入——其利潤率遠高於票務銷售——在2026財年第一季度同比增長11%,而票務收入為5.8%。船上收入目前佔郵輪總收入的34%,且正在加速增長。這種相對於票務增長的擴大溢價是市場尚未充分重視的關鍵盈利質量信號。隨著嘉年華公司繼續投資特色餐飲、娛樂和獨家目的地體驗,這一收入流將成為未來利潤率擴張的主要驅動力。

主要財務指標

指標 | 2022財年 | 2023財年 | 2024財年 | 2025財年估值 | 2026財年估值 (共識) |

|---|---|---|---|---|---|

總收入 ($B) | 12.2 | 21.6 | 25.0 | ~26.5 | ~29.2 |

客票收入 ($B) | — | 14.1 | 16.5 | ~17.5 | ~19.3 |

船上及其他收入 ($B) | — | 7.5 | 8.6 | ~9.0 | ~9.9 |

營業收入 ($B) | — | 2.0 | 3.6 | 4.5 | ~5.2 |

調整後EBITDA ($B) | — | — | ~5.8 | 7.2 | 7.6+ |

淨收入 ($B) | (0.07) | (0.07) | 1.92 | ~3.1 | ~3.45 |

調整後EPS ($) | — | — | — | ~$2.25 | ~$2.48 |

入住率 (%) | 75% | 100% | 105% | 105%+ | ~105% |

ROIC | — | — | >13% | >13% | ~14%+ |

總債務 ($B) | — | — | 27.5 | 27.0 | ~25.5 |

公司簡介

嘉年華公司 & plc是全球最大的休閒旅遊公司,採用雙重上市結構(NYSE: CCL / LSE: CUK),擁有94艘郵輪組成的船隊,旗下九個標誌性品牌涵蓋從現代到超豪華的全部範圍。憑藉269,970個客位和2024財年承載的1350萬名乘客,嘉年華公司在北美/澳洲(Carnival Cruise Line, Princess Cruises, Holland America, Seabourn)和歐洲(Costa, AIDA, P&O Cruises UK, Cunard)營運著無與倫比的多品牌戰略。該公司擁有約16萬名團隊成員,僅在2024財年就產生了59億美元的營運現金流。

公司速覽

屬性 | 詳情 |

|---|---|

股票代碼 / 交易所 | CCL / NYSE · CUK / LSE |

總部 | Miami, Florida, USA |

首席執行官 | Josh Weinstein (自2022年起) · CFO: David Bernstein |

船隊 | 94艘船 | 269,970個客位 |

北美/澳洲品牌 | Carnival Cruise Line, Princess Cruises, Holland America Line, Seabourn |

歐洲品牌 | Costa Cruises, AIDA, P&O Cruises (UK), Cunard |

主要自有目的地 | Celebration Key (Bahamas), Princess Cays, Half Moon Cay, Mahogany Bay |

2024財年乘客數 | 13.5 百萬 |

在建新船 | 2033年前交付6艘船 — Excel級別 (5,330–6,160個客位) |

市場份額 (收入) | ~49.1% 全球郵輪收入 (截至2026年3月LTM) |

目標價分析

我們38.00美元的目標價來自綜合方法論:(1) 對2026財年預期調整後EPS 2.48美元採用14倍遠期市盈率——這相比RCL的14.8倍是一個適度折扣,反映了剩餘的盈利能力差距——暗示約35美元;(2) 對2026財年預期共識調整後EBITDA 77.8億美元採用9.0倍EV/EBITDA——暗示約38美元,這與RCL自身疫情後復甦期間的低谷倍數一致;(3) DCF交叉檢驗,以8%的WACC計算,表明隨著2026年後資本支出下降,自由現金流加速,內在價值為42-46美元。市場普遍認同:32位覆蓋分析師中有25位給予CCL「買入」或「強烈買入」評級,平均目標價為38.25美元。

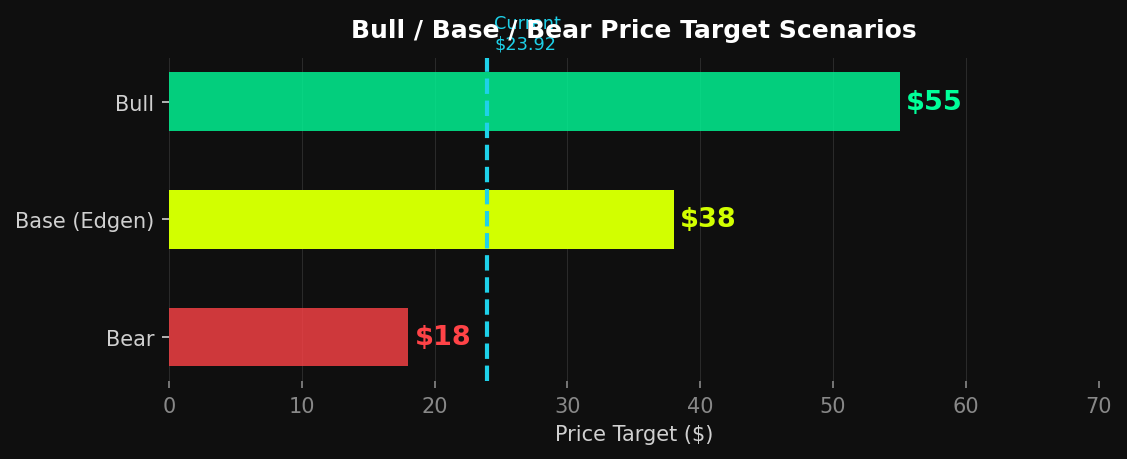

情境估值

情境 | 目標價 | 較當前上漲空間 | 關鍵假設 | 機率 |

|---|---|---|---|---|

看漲 | $55 | +130% | 市盈率重估至18倍;油價下跌;加勒比地區定價保持強勁 | 20% |

基準 (Edgen) | $38 | +59% | 淨債務/EBITDA降至3.0倍以下,逐步重估至14倍 | 55% |

看跌 | $18 | -25% | 宏觀衝擊+燃油飆升壓縮利潤率;估值倍數收縮至7倍 | 25% |

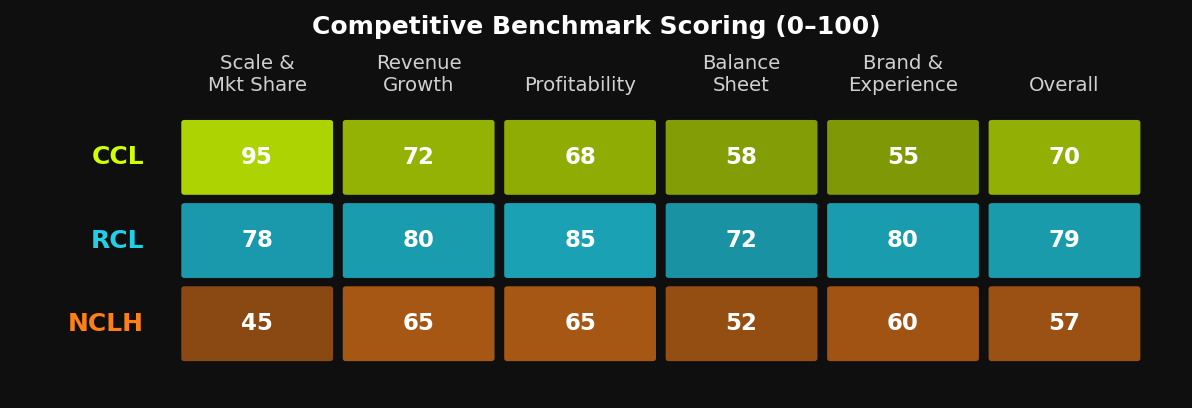

競爭格局

郵輪行業是一個由三家上市公司主導的高門檻寡頭市場。嘉年華公司的規模——營收250億美元,而RCL約為160億美元,NCLH約為90億美元——提供了無與倫比的採購力、港口談判籌碼和品牌組合廣度。然而,市場在盈利能力方面正確地懲罰了CCL。Royal Caribbean的TTM營業利潤率為27.3%,ROIC為14.6%,分別顯著超過嘉年華的15.3%和7.3%。這種差距是CCL以36%的遠期市盈率折扣交易於RCL的主要原因。重估的催化劑是直接且可衡量的:縮小盈利能力差距,折扣就會縮小。

同業比較表

公司 | 股票代碼 | 收入 | 遠期市盈率 | EV/EBITDA | 營業利潤率 | 評級 |

|---|---|---|---|---|---|---|

嘉年華公司 | CCL | $25.0B | 9.5x | 8.8x | 14.4% | ★ 買入 $38 |

Royal Caribbean | RCL | ~$16.3B | 14.8x | 12.1x | 27.3% | 未評級 |

Norwegian Cruise | NCLH | ~$9.6B | 8.2x | 9.4x | ~16% | 未評級 |

MSC Cruises | Priv. | ~$8.0B | — | — | — | 未評級 |

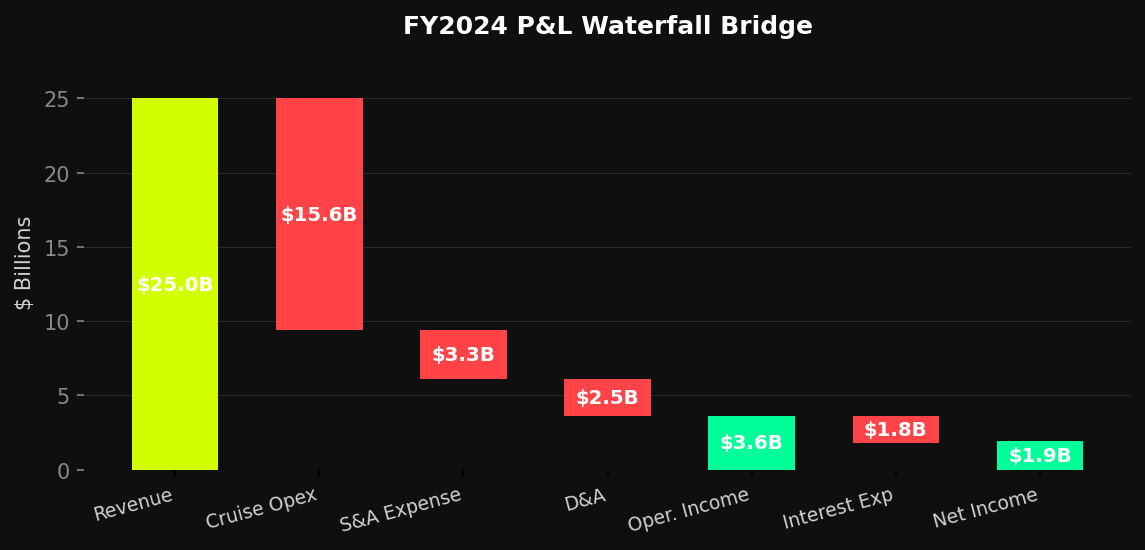

2024財年損益表瀑布分析

2024財年損益表顯示了嘉年華公司改善但仍在不斷改善的成本結構。250億美元的收入轉化為36億美元的營業收入(14.4%的利潤率)。淨收入的主要剩餘拖累是18億美元的淨利息支出,管理層正通過積極去槓桿化系統地減少這一數字。每償還一美元債務都直接轉化為增量淨收入和自由現金流。隨著利息支出預計到2026年較峰值下降超過7億美元,損益表槓桿效應強大。

主要催化劑

• 2026財年第一季度盈利超預期(2026年2月):收入58.1億美元(同比增長7.5%)和調整後EPS 0.13美元大幅超出(-0.02)美元的共識預期;重申全年指引

• DLC公司簡化投票——2026年4月17日:NYSE/LSE雙重上市的統一預計將提高交易流動性並減少治理摩擦

• 2026財年末淨債務/EBITDA低於3.0倍:管理層目標,可能觸發信用評級上調並表明加速股票回購的能力

• Celebration Key加速發展:有望在2026年接待200萬遊客,到2028年達到400萬——每次訪問都帶來增量的高利潤船上消費

• 恢復股息:每股0.15美元季度分紅(2026年2月);朝著疫情前每股0.50美元的方向發展,表明管理層對自由現金流的持久信心

• Excel級別新船交付2027-2033年:五艘新的Carnival Cruise Line船舶(5,330-6,160個泊位),具備同類最佳的LNG燃料效率

風險因素

• 未對沖的燃油敞口:油價飆升直接影響損益表——持續上漲將嚴重壓低2026財年EPS

• 加勒比地區供應衝擊:2026年全行業約10%的運力增長,需要所有營運商採取定價紀律以維持收益水平

• IT系統故障(2026年3月):全船隊登船延誤和船上中斷——聲譽成本和營運風險依然存在

• 宏觀/消費者衰退風險:郵輪旅遊是可自由支配的;消費大幅縮減可能迫使公司進行最後一刻的打折,並壓低短期收益

• 忠誠度計畫執行風險:「Carnival Rewards」基於消費的過渡(2026年9月)已引起高頻VIFP俱樂部會員的反彈

• 歐盟排放交易系統:隨著2026年及以後逐步實施的加速,監管碳成本不斷上升——可控但阻力日益增大

結論

買入 | 目標價38.00美元 | 59%上漲空間

市場對嘉年華公司犯了分類錯誤。它將CCL定價為一家面臨生存槓桿風險的危機後復甦公司。然而證據表明並非如此。資產負債表已得到根本性修復——償還了100億美元的峰值債務,實現了投資級槓桿,恢復了股息,並啟動了股票回購。遠期預訂曲線處於歷史最高價格水平。2026財年第一季度在各項指標上都取得了全面超預期表現。體驗式旅行帶來的結構性需求順風以及全球郵輪市場到2034年實現10%複合年增長率,提供了一個持久的收入增長通道,且不受短期宏觀週期的影響。

剩餘的看跌情形——與Royal Caribbean的盈利能力差距——是真實存在的,但正在積極縮小。每個季度持續的利潤率擴張、每償還一美元的債務以及每開放一個新的高利潤目的地,都將縮小CCL本應交易的折扣。鑑於2026財年航次的客戶存款已鎖定創紀錄的73億美元,且管理層指導全年調整後淨收入將超過34.5億美元,盈利風險已大幅降低。以9.5倍的遠期市盈率來看,市場並未為這些進展付出任何代價。

為了使該論點得以實現:(1) 嘉年華公司以接近全年歷史高價預訂量執行其2026財年指引,(2) 淨債務持續下降至低於3.0倍的目標,以及 (3) 2026年4月的公司簡化方案獲得批准。這三點都是顯而易見的,並且在管理層已展示的能力範圍之內。買入。

常見問題

為什麼CCL的交易價格對Royal Caribbean有如此大的折讓?

估值差距部分歸因於RCL卓越的盈利能力(TTM ROE為45.8%,而CCL為25.4%)和結構性更高的利潤率。然而,這一差距已超出基本面所應有的水準。CCL的遠期市盈率為9.5倍,而RCL為14.8倍,這意味著36%的折讓並未充分反映CCL創紀錄的EBITDA、積極的去槓桿化或其船上收入流不斷改善的品質。隨著CCL在2026-2027年期間展現持續的利潤率改善,我們預計折讓將大幅縮小,並將當前價差視為主要的收益驅動因素。

270億美元的債務水準仍然是一個實質性問題嗎?

過去是——現在不應再承擔相同的風險權重。從2023年初的350多億美元峰值,通過100億美元的提前償還和再融資,總債務已減少至約270億美元。淨債務與EBITDA比率已降至3.4倍(Fitch評級為投資級,S&P展望為正面),管理層目標在2026財年末降至3.0倍以下。債務到期結構良好:2026財年到期14億美元,2027財年到期20億美元——這兩者均可從每年約50-60億美元的營運現金流中管理。加上45億美元未動用的循環信貸額度,流動性狀況穩健。

嘉年華公司未對沖政策帶來的燃油風險是什麼?

嘉年華公司未對沖的燃油策略一直是一把雙刃劍。燃油約佔郵輪營運成本的11-12%。管理層歷來辯護稱,從長遠來看,對沖成本高於其所能避免的波動性,因此堅持不進行對沖。2026年初,全球油價上漲加劇了市場擔憂,蓋過了強勁的營運表現——這是近期股價下跌24%的直接原因。儘管這仍然是近期最重要的盈利風險,但公司創紀錄的預訂量和持續的定價能力提供了有效的自然抵消。風險是真實存在的,但在當前油價水準下,其定價遠比應有的嚴重。

Edgen Research · 2026年3月19日 · 僅供參考。非投資建議。所有財務數據來源於嘉年華公司2024財年10-K報告、2025財年第三季度10-Q報告和專有分析。

投資這事,終於不用一個人了

免費試用 Ed。不用信用卡,不綁約