PetroChina (00857.HK): %4,1 Temettü Verimiyle Çin'in Enerji Güvenliği Şampiyonu — 11 HK$ Seviyesinde Sessiz Boğa Senaryosu Neden Hala Geçerli

PetroChina (00857.HK): %4,1 Temettü Verimiyle Çin'in Enerji Güvenliği Şampiyonu — 11 HK$ Seviyesinde Sessiz Boğa Senaryosu Neden Hala Geçerli

David Hartley · 15 Nisan 2026 · piyasalar / kazançlar · ENDEKS ÜSTÜ GETİRİ 11,80 HK$

David Hartley Tarafından | 2026-04-15

Derecelendirme: Endeks Üstü Getiri | 12 Aylık Hedef Fiyat: 11,80 HK$ (olasılık ağırlıklı)

Sektör: Enerji — Entegre Petrol ve Gaz | Piyasa: Hong Kong

Kategori: Piyasalar > Kazançlar | Semboller: $00857.HK, $0386.HK, $0883.HK, $XOM, $CVX, $601857.SS

Özet

- PetroChina (00857.HK), 13 Nisan 2026'da 11,00 HK$ seviyesinden kapanarak 5,07 HK$–11,28 HK$ olan 52 haftalık aralığının üst sınırında yer aldı ve en düşük seviyesinden kabaca %117 artış gösterdi. Bu yeniden değerleme, şirketin (27 Mart 2026'da açıklanan) 2025 mali yılı sonuçlarıyla tetiklendi. Şirket, Brent petrolün varil başına 80 ABD doları üzerinde seyrettiği bir ortamda 2,79 trilyon RMB gelir üzerinden 157,3 milyar RMB net kâr (yıllık +%4,5) elde etti.

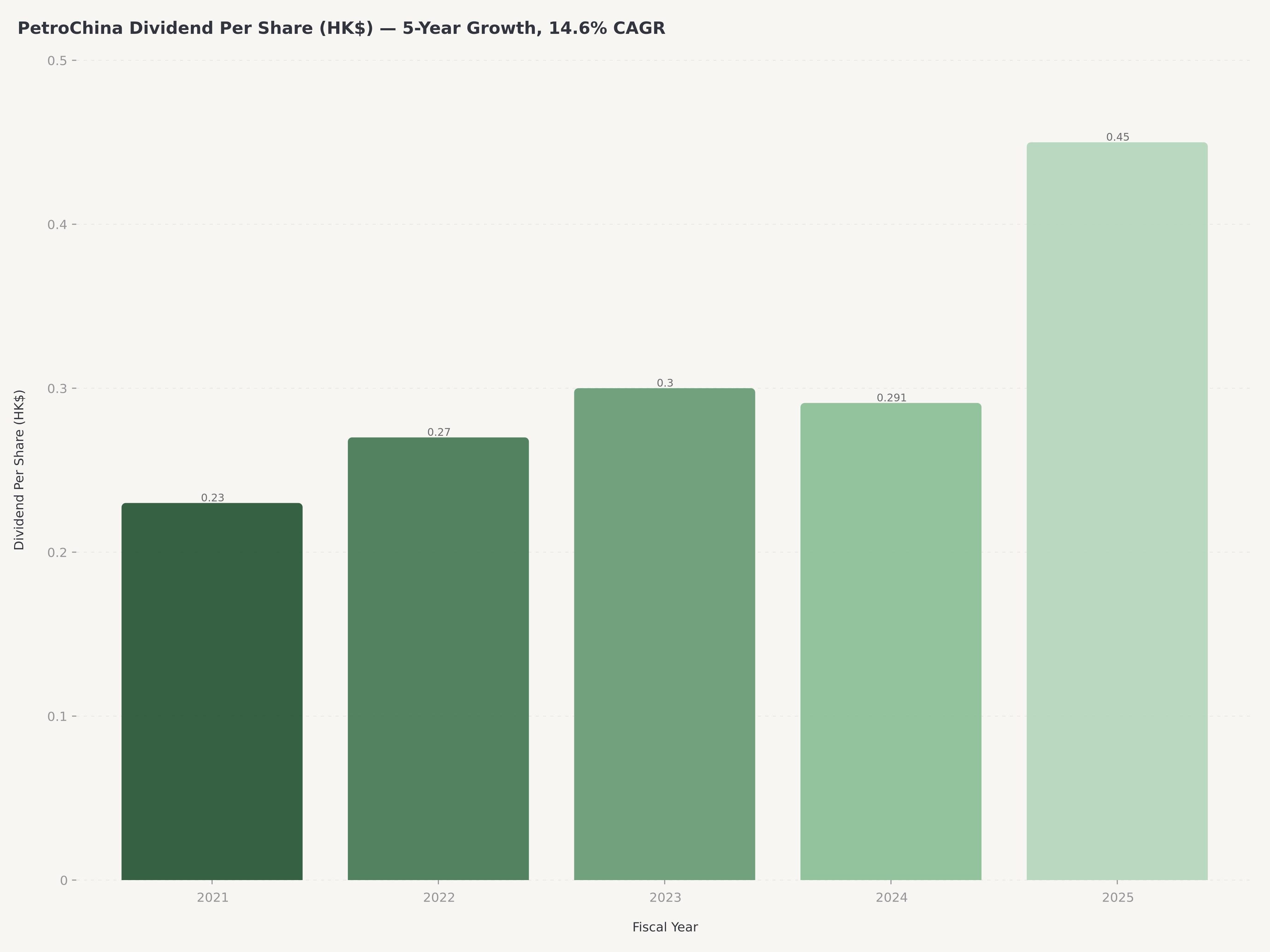

- Temettü, yatırım tezinin merkezinde yer alıyor: PetroChina, 2025 yılı için hisse başına 0,45 HK$ (yıllık +%54,7) tam yıl temettü beyan ederek hissedarlara toplam 88 milyar RMB geri ödeme yaptı. Bu, cari petrol fiyatlarında serbest nakit akışı (FCF) ile karşılanan %4,1'lik bir geçmiş temettü verimi anlamına geliyor. Bu durum, bakım amaçlı sermaye harcamaları sonrası (büyüme ve "Dijital-Akıllı" yatırımlar öncesi) %15,2'lik FCF verimi, %36,4'e gerileyen Borç/Varlık oranı ve serbest nakit akışının yalnızca yaklaşık %54,7'sini tüketen bir ödeme oranıyla destekleniyor.

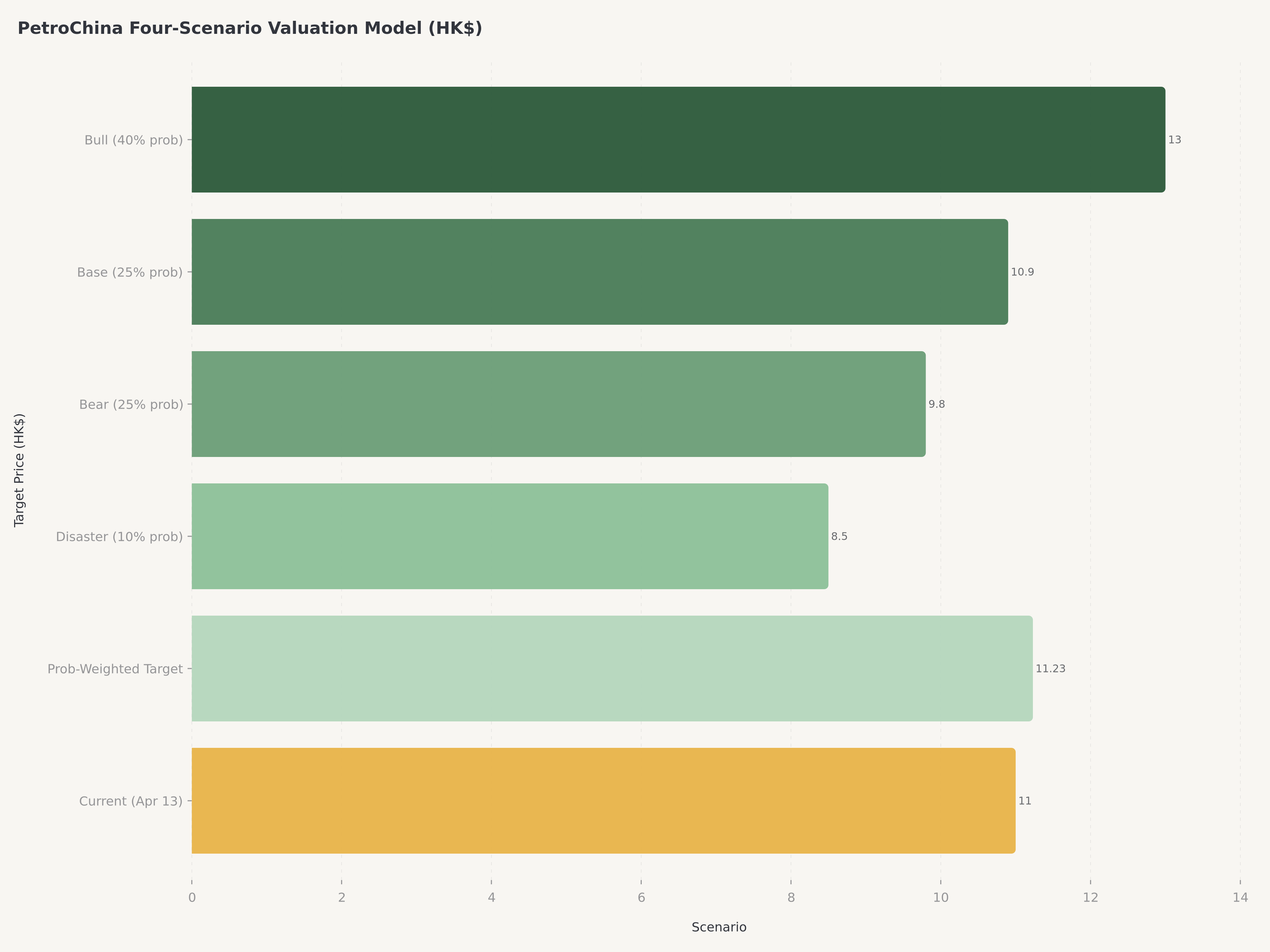

- Edgen 360° raporundaki dört senaryolu değerleme, 11,23 HK$ olasılık ağırlıklı adil değer ve PetroChina'nın "15. Beş Yıllık Planı" uygulaması, Yeni Enerjileri üretimin %6,2'sine çıkarması ve Brent'in 85-95 ABD doları aralığında kalması durumunda 13,00 HK$ seviyesine (Boğa senaryosu, %40 olasılık) kadar makul bir yukarı yönlü yol sunuyor. 8,50 HK$ civarındaki aşağı yönlü taban (Felaket senaryosu, %10), Hürmüz Boğazı barış anlaşmasının jeopolitik primi ortadan kaldırdığı ve Brent'in 70 ABD dolarının altına düştüğü varsayımına dayanıyor.

- Düşüşlerde al, yükselişlerde tut — 11,00 HK$ seviyesinde hisse senedi, saf P/B (Piyasa Değeri/Defter Değeri) veya F/K (yaklaşık 8 olan beş yıllık medyana kıyasla 11,63x ileriye dönük) bazında artık ucuz değil, ancak devlet destekli stratejik koruma, Doğal Gaz Pazarlama segmentindeki toparlanma (yıllık +%62,7) ve artan temettü kombinasyonu, toplam getiri hesabının sabırlı gelir yatırımcıları için daha spekülatif enerji isimlerine rotasyona göre hala daha avantajlı olduğu anlamına geliyor.

Neden Şimdi Önemli: Çin Enerji Güvenliği Petrol Döngüsüyle Buluşuyor

PetroChina sadece petrol fiyatlarının bir yansıması veya saf bir temettü hissesi değildir. Çin'in enerji güvenliği stratejisinin operasyonel omurgasıdır. Bu misyon, onu ExxonMobil ve Chevron gibi küresel entegre akranlarından ve Hong Kong'da listelenen rakipleri CNOOC (0883.HK) ve Sinopec (0386.HK)'den ayırır. 2025 yılında Çin yaklaşık 410 milyar metreküp doğal gaz tüketti (yıllık %7 artış) ve ham petrolünün %70'inden fazlasını ithal etmeye devam ediyor. Pekin bu bağımlılığı defalarca bir ulusal güvenlik önceliği olarak tanımladı. PetroChina, ana şirketi CNPC aracılığıyla, devletin bu görevi yerine getirdiği birincil araçtır: yurt içi üretim (upstream) aramaları, uzun mesafeli boru hattı operasyonları, LNG ithalat terminalleri ve Çin'in kırsal kesimlerine herhangi bir rakipten daha derinlemesine ulaşan 22.127 istasyonlu perakende ağı.

Bu stratejik konumun iki doğrudan yatırım sonucu vardır. İlk olarak, PetroChina'nın kazançları yapısal olarak saf bir upstream E&P (Arama ve Üretim) şirketinden daha az oynaktır. Çünkü uzun vadeli al ya da öde sözleşmelerine sahip denetlenen bir kamu hizmeti kuruluşu gibi çalışan Doğal Gaz Pazarlama segmenti, artık eskiden doğrudan net kâra yansıyan emtia fiyat dalgalanmalarının daha fazlasını sönümlemektedir. 2025 mali yılında Doğal Gaz Pazarlama segmenti, yıllık +%62,7'lik faaliyet kârı büyümesi sağlayarak kazanç ivmesine en büyük katkıyı yapan bölüm oldu. Çin LNG kabul kapasitesini artırdıkça ve "15. Beş Yıllık Plan"da belirtilen Batı-Doğu boru hattı genişletmelerini tamamladıkça bu segment daha da ölçeklenecektir. İkinci olarak, politika koruması PetroChina'nın temettü kapasitesini Batılı bir devden niteliksel olarak farklı kılar: hakim hissedar (CNPC, hisselerin yaklaşık %80'i), sermaye getirileri aslında Çin devletine mali transferler olan bir devlete ait işletmedir. Bu durum, agresif geri alımlar veya düşük getirili girişimlere çeşitlendirme yerine istikrarlı ve artan temettülere yönelik güçlü bir kurumsal eğilim yaratır.

Petrol döngüsü ikinci motordur. Brent, OPEC+ disiplini ve yenilenen İran-İsrail gerilimlerinin ardından Hürmüz Boğazı'na odaklanan jeopolitik risk primi ile 2025 boyunca varil başına 80 ABD doları üzerinde seyretti. Edgen 360° raporunun baz senaryosu, Brent'in 2026 boyunca 85-95 ABD doları aralığında dengeleneceğini varsayıyor; boğa senaryosu, kırılgan bir ateşkesin bozulacağını ve Brent'i 100 ABD dolarının üzerine çıkaracağını; felaket senaryosu ise fiyatları 70 ABD dolarının altına düşüren bir barış anlaşmasını öngörüyor. PetroChina'nın entegre modeli, kâr etmek için 100 ABD doları petrole ihtiyaç duymadığı anlamına gelir; döngü ortası bir Brent ortamı hala temettüyü destekler ve Yeni Enerjiler sermaye harcamalarını finanse eder. Ancak mevcut makro görünümdeki asimetri (360 raporunun kendi olasılık ağırlıklarına göre yukarı yönlü senaryoların aşağı yönlülerden fazla olması), hisseyi on iki ayda 5 HK$'dan 11 HK$'a iten unsurlardan biridir.

Yönetim ve Sermaye Yapısı

PetroChina'nın liderliği, devlete ait işletme modeliyle bilinçli bir sürekliliği yansıtmaktadır. Bay Houliang Dai, Ocak 2020'de Yönetim Kurulu Başkanı olarak atanmıştır ve ana şirkette genel müdür yardımcılığı görevleri de dahil olmak üzere CNPC'de yirmi yıllık üst düzey yönetici deneyimine sahiptir. Yanında, kariyerini CNPC'nin finans fonksiyonu içinde inşa eden ve Borç/Varlık oranını 2019'daki %46'dan 2025 sonunda %36,4'e indiren kademeli borç azaltma sürecine imza atan Finans Direktörü ve Yönetim Kurulu Üyesi Bay Hua Wang bulunmaktadır. Bay Lixin Ren, PetroChina Rafineri Başkanı olarak görev yapmaktadır (daha önce CNPC'nin Dushanzi Petrokimya Şirketi'nde Rafineri Direktörüydü) ve Bay Zhou Xinhuai, perakende yakıt istasyonu ağını denetleyen PetroChina Pazarlama biriminin başındadır.

Sermaye yapısının iki özelliği yatırımcılar için önemlidir. Birincisi, CNPC'nin yaklaşık %80'lik mülkiyeti halka açıklığı keskin bir şekilde sınırlar, ancak aynı zamanda PetroChina'nın sermaye tahsis kararlarının ulusal stratejik önceliklerle uyumlu olması gerektiği anlamına gelir. Mevcut politika rejiminde bu, imparatorluk kurmaya yönelik birleşme ve satın almalar yerine artan nakit dağıtımları ve seçici Yeni Enerji yatırımları anlamına gelir. İkincisi, hissedar defterinde giderek artan endeks bağlantılı ve ETF akışları bulunmaktadır. Hong Kong hattındaki kurumsal sahiplik oranı 2025 boyunca kabaca %83,8'den %85'in üzerine çıkmıştır; China Southern FTSE China SOE Sustainable Prosperity Index ETF ve China Universal CSI Energy Index ETF'den gelen dikkat çekici bir birikim söz konusudur (yani hisse senedi, Çin devlet enerjisine maruz kalmak isteyen herkes için pasif bir araç haline gelmektedir).

Daha fazla Hong Kong'da listelenen yatırım fırsatı için Pop Mart'ın küresel IP genişlemesi ve tüketici markası stratejisi analizimizi ve Tencent'in yapay zeka dönüşümü ve teknoloji liderliği üzerine derinlemesine incelememizi keşfedin.

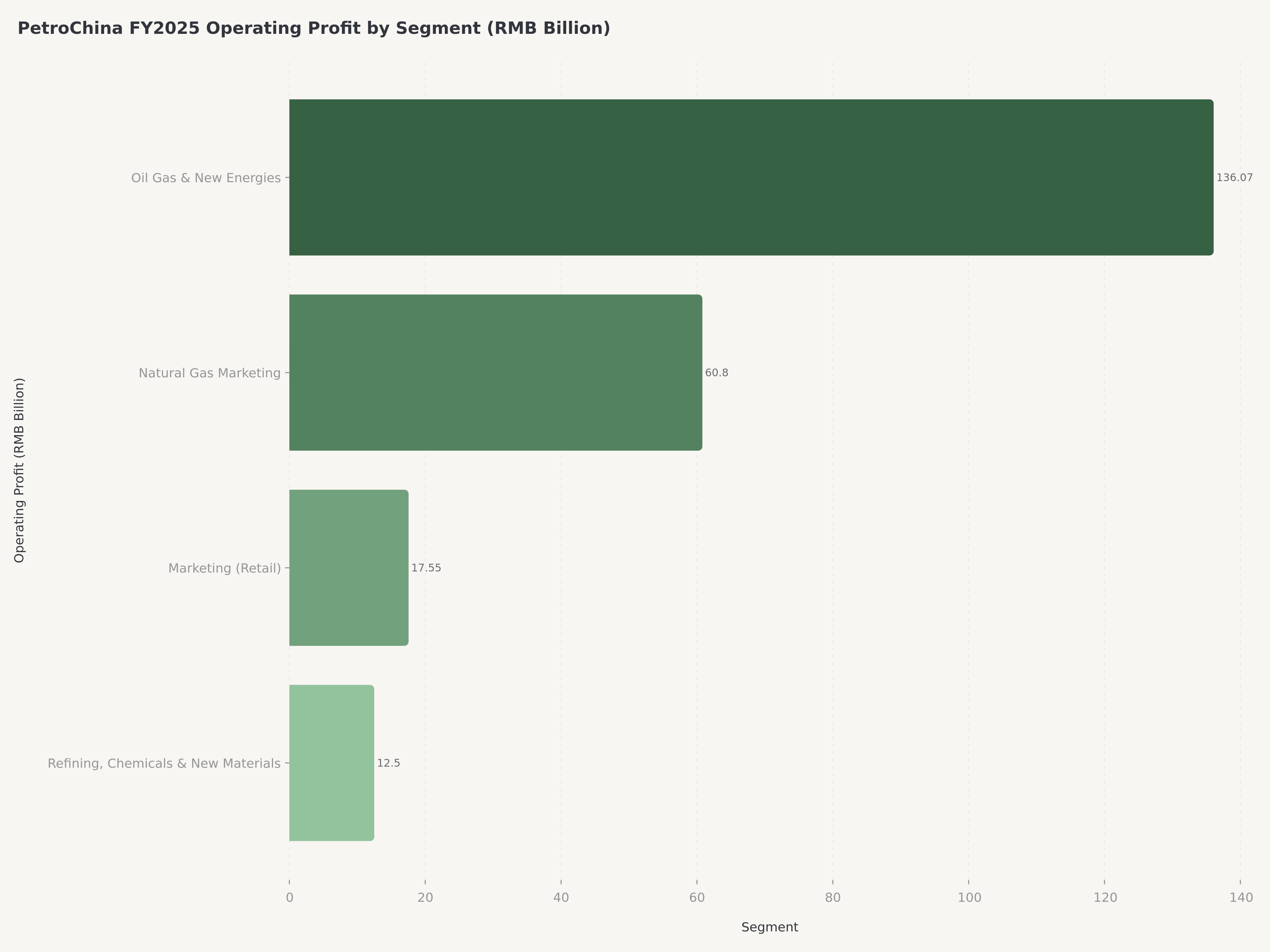

Segment Bazlı Operasyonel Performans

2025 mali yılı, PetroChina'nın "14. Beş Yıllık Planı"nın son yılıydı ve yönetim bunu dikkat çekici bir segment sonucuyla kapattı: Doğal Gaz Pazarlama segmenti, 57 milyar RMB'lik iç hedefi aşarak 60,80 milyar RMB (+yıllık %62,7) faaliyet kârı sağladı ve grup gelirini 2,79 trilyon RMB'ye çıkardı. Bu beklenti üstü performans anlamlı bir sinyaldir, çünkü "15. Beş Yıllık Plan"a giren dönüşüm gündeminin, sadece öngörüsel tahminlerden ziyade kanıtlanmış bir uygulama gücüyle başladığı anlamına gelir. 2025 yılı düzeltilmiş EPS (Hisse Başına Kazanç), yıllık %14,6 artışla 1,02 RMB olarak gerçekleşti.

Petrol, Gaz ve Yeni Enerjiler (Upstream)

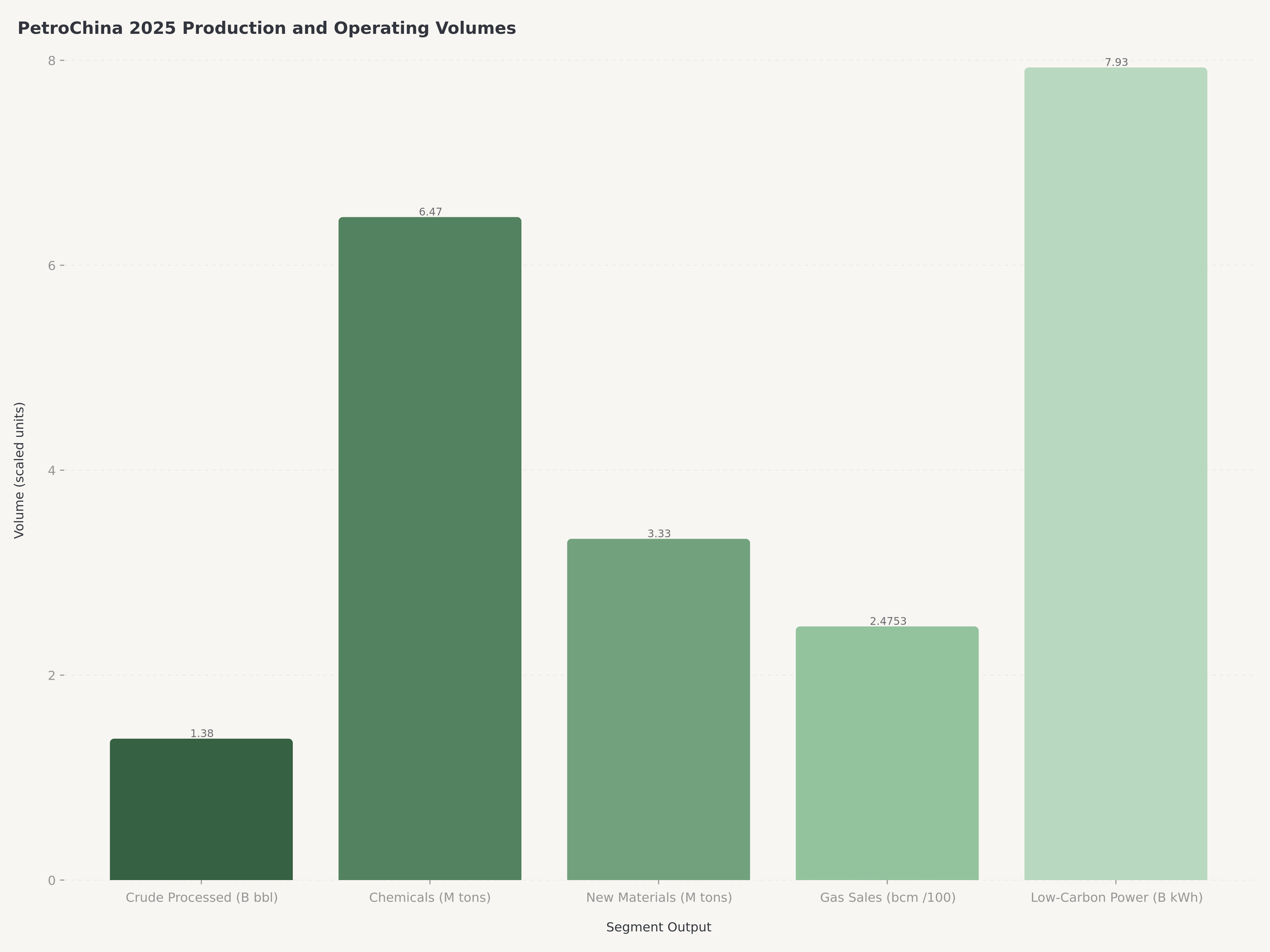

Upstream operasyonları, ham petrol ve doğal gazın aranması, geliştirilmesi, üretimi ve pazarlanmasından sorumlu segment olarak en büyük kazanç katkısını sağlamaya devam etmektedir. Yönetim, 2025 mali yılı için 136,07 milyar RMB faaliyet kârı açıklamıştır; bu sonuç, küresel petrol fiyatlarının ilk yarıdaki yüksek seviyelerinden geri çekilmesiyle daha zayıf bir ikinci yarıdan etkilenmiştir. Segmentin önemi, ikili bir odaklanmayı yansıtan önemli sermaye harcaması tahsisi ile daha da vurgulanmaktadır: Daqing gibi olgun yurt içi sahalardan üretimi maksimize etmek ve kayaç petrolü gibi geleneksel olmayan kaynaklara doğru genişlemek, aynı zamanda Yeni Enerjileri gerçek bir yurt içi platform olarak hızlandırmak. Eş zamanlı olarak segment, rüzgar, güneş, jeotermal ve Karbon Yakalama, Kullanma ve Depolama (CCUS) projelerine hızla artan yatırımlarla şirketin Yeşil ve düşük karbonlu geçişine öncülük etmektedir. Bu durum, düşük karbonlu elektrik üretiminin yıllık toplamda %68,0 büyümesini ve güneş ve jeotermal enerji üretiminin 2025 yılında 7,93 milyar kWh'ye ulaşarak yılın ilk yarısında kurulan hızlı büyüme yörüngesini sürdürmesini sağlamıştır.

Rafineri, Kimyasallar ve Yeni Malzemeler

Rafineri, Kimyasallar ve Yeni Malzemeler segmenti, ham petrolün geniş bir yelpazedeki katma değerli ürünlere dönüştürülmesine odaklanan PetroChina'nın downstream operasyonlarını temsil etmektedir. Bu segment ham petrolü benzin, dizel ve kerosen gibi temel yakıtlara dönüştürmekte ve birçok endüstri için temel girdi olan etilen ve sentetik reçineler de dahil olmak üzere geniş bir petrokimya yelpazesi üretmektedir. 2025 yılının tamamı için bu segment 1,38 milyar varil ham petrol işlemiş ve önemli miktarda 6,47 milyon ton kimyasal ürün üretmiştir. Segmentin stratejisinin kritik bir unsuru, ikinci yarıdaki performansın güçlendirilmesidir. Bu bölümdeki temel bir stratejik girişim, 2025 yılının tamamı için üretimin hızlanarak %62,7 artışla 3,33 milyon tona ulaştığı yeni malzemeler alanındaki agresif genişlemedir. İlk yarıda görülen güçlü büyümeyi de aşan bu yüksek performanslı ve özel malzemelere yönelim, gelişen endüstriyel talebe doğrudan bir yanıttır ve daha yüksek marjlar elde etmek ve değer zincirinde yukarı çıkmak için çok önemli bir çabayı temsil etmektedir.

Pazarlama (Perakende)

Pazarlama segmenti, rafine ve petrol dışı ürünlerin satışı ve dağıtımından sorumlu olup şirketin son tüketicilerle ana arayüzü olarak hizmet vermektedir. Çin genelinde 22.000'den fazla servis istasyonundan oluşan geniş bir ağ işletmektedir; bu istasyonlar sadece benzin ve dizel dağıtmakla kalmayıp, giderek elektrikli araç şarjı ve petrol dışı perakende gibi hizmetler sunan entegre enerji merkezlerine dönüştürülmektedir. 2025 yılında bu segment, değişen tüketici talep kalıplarına uyum sağlamasıyla yılın ikinci yarısındaki iyileşen performansı yansıtarak 17,55 milyar RMB'lik güçlü bir faaliyet kârı elde etmiştir.

Doğal Gaz Pazarlama (Satış)

Doğal Gaz Pazarlama segmenti, doğal gazın iletimini ve satışını yönetmektedir. Doğal gazın Çin'in karbonsuzlaştırma stratejisinde kilit bir geçiş yakıtı olması nedeniyle bu iş kolu giderek artan bir stratejik öneme sahiptir. Bu segmentin stratejik önemi, güçlü talep büyümesini ve olumlu piyasa koşullarını yansıtan ve ilk yarı sonuçlarından önemli bir hızlanma gösteren 60,80 milyar RMB'lik dikkat çekici 2025 tam yıl faaliyet kârı ile vurgulanmıştır. Geniş bir boru hattı ağı işletmekte olup hem yurt içi gaz satışlarından hem de ulusal talebi karşılamak için LNG ithalatının yönetilmesinden sorumludur. 2025 yılının tamamı için yurt içi doğal gaz satışları sağlam bir şekilde %5,6 büyüyerek 247,53 milyar metreküpe (bcm) ulaşmış ve segmentin Çin'in kömürden daha temiz enerji kaynaklarına geçişini desteklemedeki kritik işlevini ortaya koymuştur.

Temettü ve Sermaye Getirisi Hikayesi

Yatırım tezinin bu kısmı, rotasyon odaklı küresel yatırımcılar tarafından genellikle yeterince takdir edilmeyen kısımdır. PetroChina, 2024 tam yılı için dağıtılan 0,291 HK$'a kıyasla yıllık %54,7 artışla hisse başına 0,45 HK$ tam yıl temettü beyan etti ve hissedarlara toplamda 88 milyar RMB geri ödeme yaptı. Bu ödeme, serbest nakit akışının yalnızca yaklaşık %54,7'sini temsil ederek önemli bir yastık bıraktı ve sürekli temettü büyümesine yönelik politika eğiliminin sinyalini verdi. Mevcut 11,00 HK$ hisse fiyatında, geçmiş temettü verimi yaklaşık %4,1'dir. Bu oran Hong Kong enerji kompleksindeki en yüksek oran değildir (CNOOC ve Sinopec daha yüksek verimler sunmaktadır), ancak daha düşük bir ödeme karşılama oranında sürdürülebilirdir ve dağıtımda daha hızlı bir büyüme oranına sahiptir. Son beş yılda PetroChina'nın hisse başına temettüsü yıllık yaklaşık %14,6 bileşik büyüme göstermiştir ki bu, herhangi bir ABD entegre petrol devinin eşleşmekte zorlanacağı bir rakamdır.

Sermaye getirisi tablosu ayrıca daha az tartışılan iki rüzgarla desteklenmektedir. Birincisi, 2025 için Yatırılan Sermaye Getirisi (ROIC) %8,28'e ulaşarak önceki yıllara göre net bir iyileşme göstermiş ve küresel entegre akranlarla (XOM ROIC benzer bir yüksek tek haneli aralıktadır) saygın bir şekilde karşılaştırılabilecek bir rakam olmuştur. İkincisi, yıllık 400+ milyar RMB'lik faaliyet nakit akışı profili; bakım sermaye harcamalarını, büyüme sermaye harcamalarını, temettüyü ve mütevazı borç azaltımını fazlasıyla karşılamaktadır. Yönetimin, emtia fiyatları 2024 zirvelerinden geri çekilse bile kademeli temettü büyümesine yönelik rehberlik sunmaya devam etmesinin nedeni budur.

Gelir odaklı tahsisatçılar için pratik çıkarım, PetroChina'nın artık Hong Kong'da listelenen kamu hizmeti isimleri ve yüksek temettü veren GYO'lar (REIT'ler) ile saf upstream akranlarından daha doğrudan rekabet ettiğidir. Petrol ile korelasyon hala oradadır, ancak oynaklık aktarımı sönümlenmiştir ve dağıtım yörüngesi döngüsel bir emtia işinden ziyade iyi niyetli bir düzenleyici tarafından denetlenen bir kamu hizmeti şirketine benzemektedir.

%15,2 FCF verimi üzerine bir not. %15,2'lik manşet serbest nakit akışı verimi, büyüme ve Dijital-Akıllı yatırımlar öncesinde (500 milyar CNY'lik "Dijital-Akıllı Dönüşüm" tahsisi 26-30 mali yılları arasına yayılmıştır, yılda yaklaşık 100 milyar CNY), yaklaşık 130 milyar CNY'lik bakım sermaye harcaması sonrası ölçülür (yaklaşık 400 milyar CNY işletme nakit akışından ~256 milyar ABD doları baz senaryo piyasa değerinde ~270 milyar CNY FCF çıkarılarak hesaplanmıştır). Yaklaşık 279 milyar CNY'lik tam 2025 mali yılı sermaye harcaması tutarı düşüldüğünde, toplam sermaye harcaması bazında FCF verimi %8-10'a yaklaşmaktadır; bu da mevcut temettüyü (88 milyar RMB ödeme toplam sermaye harcaması sonrası FCF'nin ~%30-40'ıdır) hala rahatça karşılamaktadır. Okuyucular her iki rakamı da akılda tutmalıdır: daha yüksek rakam yönetimin neden temettüyü artırmaya devam edebildiğini açıklar; daha düşük rakam ise büyüme ve dönüşüm finanse edildikten sonra bu nakdin ne kadarının gerçekten "fazla" olduğu konusunda dürüst tavanı belirler.

Dört Senaryolu Değerleme

Edgen 360° raporu, PetroChina'nın ileriye dönük görünümünü 2x2'lik bir matris olarak çerçeveliyor: Şirket Büyümesi (15. Beş Yıllık Plan ve Yeni Enerji geçişinde Güçlü vs Zayıf uygulama) ile Makro ve Sermaye Akış Ortamı (Brent fiyatı, jeopolitik prim ve ETF/devlet destekli şirket sermaye akışlarının Olumlu vs Olumsuz kombinasyonları). Olasılık ağırlıkları ve hedef fiyat aralıklarıyla birlikte ortaya çıkan dört senaryo aşağıda özetlenmiştir.

Senaryo | Koşullar | Çarpan | Hedef Fiyat | Piyasa Değeri | Olasılık |

Boğa (A) | Güçlü Büyüme + Olumlu Makro | 1,19x | 13,00 HK$ | 305 Milyar ABD$ | 40% |

Baz (B) | Zayıf Büyüme + Olumlu Makro | 1,00x | 10,90 HK$ | 256 Milyar ABD$ | 25% |

Ayı (C) | Güçlü Büyüme + Olumsuz Makro | 0,90x | 9,80 HK$ | 230 Milyar ABD$ | 25% |

Felaket (D) | Zayıf Büyüme + Olumsuz Makro | 0,78x | 8,50 HK$ | 200 Milyar ABD$ | 10% |

Olasılık ağırlıklı hedef fiyat 11,23 HK$ (0,40 × 13,00 + 0,25 × 10,90 + 0,25 × 9,80 + 0,10 × 8,50) olup temettü öncesi 11,00 HK$ referans fiyatından yaklaşık %2 yukarı yönlü bir potansiyel ve %4,1 verim eklendiğinde yaklaşık %6 toplam beklenen getiri anlamına gelmektedir. Yuvarlak bir kurumsal hedefe tamamlandığında, 12 aylık hedef fiyat 11,80 HK$'dır. Bu fiyat, savunulabilir bir yıllık ufkun ötesine geçmeden 360 raporunun senaryo olasılıklarındaki boğa ağırlıklı eğilimi yansıtmaktadır.

%40 Boğa olasılığını savunmak. 11,00 HK$ seviyesinde hisse senedi, ~%117'lik bir rallinin ardından 11,28 HK$ olan 52 haftalık zirvesinin yaklaşık %3 altında seyrediyor; bu nedenle Boğa senaryosuna %40 modal ağırlık atamak, saf bir ortalamaya dönüş beklentisine ters gelebilir. 360 raporunun Boğa ağırlığı, birleştiğinde ortalamaya dönüşten sapmayı haklı çıkaran üç yapısal rüzgarı yansıtmaktadır: (1) devlet destekli temettü tabanı (devlet destekli şirket geri alım kapasitesi artı şu anda serbest nakit akışının %50'sini aşan yükseltilmiş ödeme oranı), (2) Çin'in enerji güvenliği misyonuna bağlı 15. Beş Yıllık Plan yapısal yeniden değerlemesi ve (3) Doğal Gaz Pazarlamasının büyümesi (2025 mali yılında yıllık +%62,7), saf bir upstream akranının sahip olmadığı bir döngü koruması sağlamaktadır. Bu sütunlardan herhangi birinin eksikliği durumunda, ~%30 Boğa olasılığı daha uygun olurdu. Devlet destekli şirket sermaye getirisi disiplini, 15. Beş Yıllık Plan uygulama yolu veya Doğal Gaz marj yörüngesi konusunda şüpheleri olan yatırımcılar, zihinsel olarak %30 Boğa / %30 Baz / %30 Ayı / %10 Felaket oranlarını kullanarak yaklaşık 10,85 HK$ seviyesinde bir adil değer türetmelidir; bu da derecelendirmeyi Endeks Üstü Getiri'den Piyasa Getirisi'ne kaydıracaktır. Mevcut 11,80 HK$ hedefi bu nedenle genel bir "petrol yükseliyor" tezinden ziyade bu üç sütun üzerine açık ve yanlışlanabilir bir bahis içermektedir.

Senaryo analizinden çıkarılacak en önemli sonuç asimetridir. Boğa senaryosu (%40) yaklaşık 2,00 HK$ yukarı yönlü potansiyel artı kabaca 0,45 HK$ 2026 temettüsü eklemektedir; Felaket senaryosu (%10) yaklaşık 2,50 HK$ götürmektedir ancak temettü hala toplam getiriyi –%20'nin üzerinde tutmaktadır. Başka bir deyişle: olasılık ağırlıklı getiri pozitiftir, aşağı yönlü risk temettü ve devlet desteğiyle yapısal olarak sınırlandırılmıştır ve boğa yolunun somut katalizörleri vardır (30 Nisan 2026'daki 2026 1. çeyrek sonuçları; 2026'nın sonlarında daha fazla 15. Beş Yıllık Plan uygulama güncellemeleri).

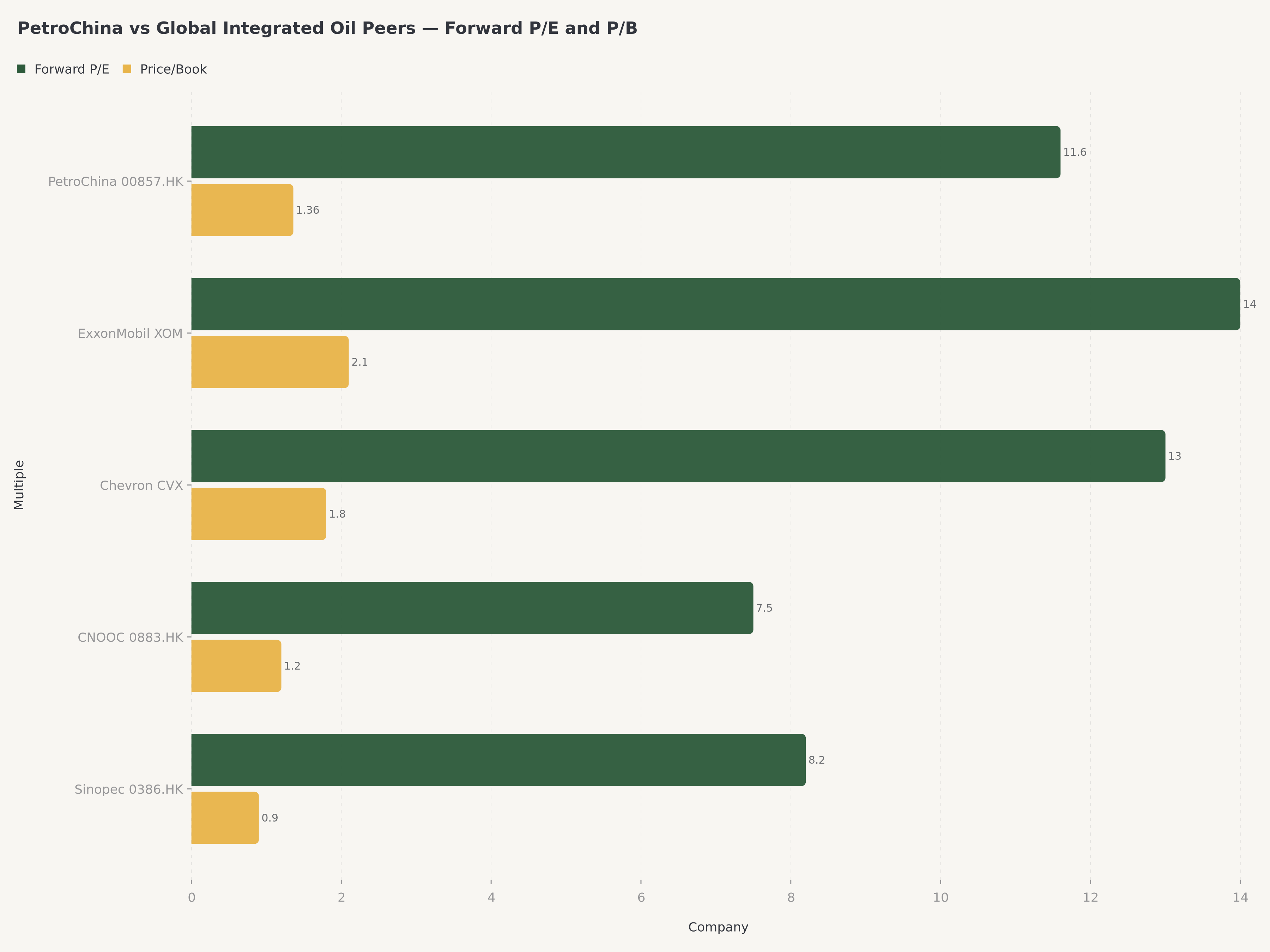

Küresel akran bağlamı resmi netleştirmektedir. 11,00 HK$ seviyesinde PetroChina, yaklaşık 11,6x ileriye dönük kazanç ve 1,36x piyasa değeri/defter değeri (P/B) ile işlem görmektedir. ExxonMobil yaklaşık 14x ileriye dönük kazanç ve 2,1x P/B; Chevron yaklaşık 13x ileriye dönük ve 1,8x P/B ile işlem görmektedir. PetroChina'nın iskontosu kısmen bir Çin risk primidir (anlaşılabilir) ve kısmen kısıtlı halka açıklığı ve denizaşırı yatırımcılar için temettü vergisi sürtünmesini yansıtmaktadır; ancak P/B düzeltilmiş ROIC bazında, küresel devlere göre pahalı görünmemektedir ve temettü büyüme oranı anlamlı şekilde daha yüksektir.

Yurt içi H-hissesi kompleksinin (Sinopec 0386.HK, CNOOC 0883.HK) ve ABD'li süper devlerin (XOM, CVX) ötesinde, diğer iki akran grubu yararlı çapraz referanslardır. Avrupalı entegre devler — Shell ve TotalEnergies — devlet güvenliği misyonu olmasa da PetroChina'ya en yakın "değer + verim" analogları olarak %4-5 temettü verimiyle 9-11x ileriye dönük kazançla işlem görmektedir. Küresel devlet bağlantılı entegre akranlar — Saudi Aramco ve Equinor — en ilgili yönetişim ve verim ölçütünü sağlar: özellikle Aramco, temettü verimini ve devlet bağlantılı istikrarı yansıtan primli çarpanlarla (~15x ileriye dönük) işlem görmektedir; PetroChina ödeme disiplini konusunda bu ölçüte yaklaşmaktadır ancak çarpan konusunda henüz eşleşmemiştir. A-hissesi karşılığı (601857.SS), anakara perakende akış dinamiklerini, farklı temettü stopajını (anakara yatırımcıları %10'luk H-hissesi stopajından kaçınır) ve yurt içi ETF'lerden gelen endeks katılım talebini yansıtacak şekilde H-hissesine kıyasla tahmini %30-45 primle işlem görmektedir; kesin A/H farkı 360 raporunda açıklanmamıştır ancak çift listelenmiş tahsisatçılar için önemli bir husustur.

Riskler

Yatırım tezi maddi riskler barındırmaktadır ve Edgen 360° raporu en önemlileri konusunda nettir.

1. Petrol fiyatlarının çökmesi. En büyük kısa vadeli risk. Edgen 360° raporunun Felaket senaryosu (%10 olasılık), Hürmüz Boğazı barış anlaşması ile keskin bir küresel ekonomik yavaşlamanın birleşerek Brent'i 70 ABD doları/varil altına düşürmesini öngörüyor. Bu ortamda, PetroChina'nın upstream kazançları maddi olarak daralacak ve hisse senedi muhtemelen 8,50 HK$ seviyesine gerileyecektir.

2. Jeopolitik süreksizlik. PetroChina'nın uluslararası ayak izi — özellikle CNPC aracılığıyla Irak, Orta Asya ve Doğu Afrika'daki upstream varlıklarına maruz kalması — ani yaptırımlar, kamulaştırma veya aksaklıklardan kaynaklanan kuyruk riski (tail risk) yaratmaktadır. Hürmüz Boğazı'ndaki kırılgan denge acil endişe kaynağıdır, ancak ABD-Çin stratejik rekabetinden kaynaklanan orta vadeli riskler de göz ardı edilemez.

3. Dönüşümde uygulama riski. Boğa senaryosu, PetroChina'nın 15. Beş Yıllık Planı belirtilen takvimde gerçekleştirmesine — Yeni Enerjileri üretimin %4,5'inden %6,2'sine çıkarmasına, Kunlun Büyük Modeli entegrasyonunu ölçekli bir şekilde tamamlamasına ve 500 milyar CNY'lik "Dijital-Akıllı Dönüşüm" sermaye harcaması tahsisini görünür bir operasyonel kaldıraca dönüştürmesine bağlıdır. Hatalar, maliyet aşımları veya takvimdeki sapmalar Boğa (%40) yerine Baz senaryoyu (%25) haklı çıkaracaktır.

4. Düzenleyici ve fiyatlandırma zorlukları. Merkezi bir devlet işletmesi olarak PetroChina, girdi maliyetleri yükseldiğinde marjları daraltabilen yurt içi yakıt fiyat tavanlarına ve doğal gaz tarifesi düzenlemelerine tabidir. Pazarlama segmenti, ham petrolün hızla yükseldiği dönemlerde perakende fiyat kontrollerine özellikle maruz kalmaktadır.

5. Ana şirkete bağımlılık. CNPC'nin yaklaşık %80'lik mülkiyeti hem bir güç (devlet öncelikleriyle uyum) hem de bir yönetişim riskidir (ilişkili taraf işlemleri veya azınlık hissedarlar için optimal olmayan fiyatlarla varlık enjeksiyonu potansiyeli). Tarihsel olarak bu risk iyi yönetilmiştir, ancak yapısal olarak mevcuttur.

6. Döviz ve temettü vergisi sürtünmesi. Hong Kong'da listelenen H-hisseleri, denizaşırı sahipler için %10 temettü stopajına ve manşet rakama kıyasla anakara dışı yatırımcılar için gerçekleşen verimi yaklaşık 30-50 baz puan azaltan periyodik CNH/HKD hareketlerine tabidir.

12 Aylık Katalizör Haritası

12 aylık bir derecelendirme, 12 aylık bir katalizör yolu gerektirir. Hemen beklenen 2026 1. çeyrek sonuçlarının (30 Nisan 2026 — Yeni Enerji sermaye harcaması hızı, Doğal Gaz marj yörüngesi ve 15. Beş Yıllık Planın erken uygulaması hakkındaki yönetim yorumları) ötesinde, dört orta vadeli katalizör tezi yıl sonuna kadar canlı tutacaktır:

- Ara temettü duyurusu (Ağustos 2026). PetroChina genellikle ara temettüsünü Ağustos ayı sonunda ilk yarı sonuçlarıyla birlikte açıklar. 2025 mali yılı ödeme yörüngesi (yıllık +%54,7 tam yıl temettü) göz önüne alındığında, ara dağıtımda bir artış Boğa senaryosunun "artan ödeme oranı" sütununu doğrudan doğrulayacaktır.

- 央企市值管理 (Devlet Destekli Şirket Piyasa Değeri Yönetimi) dahil edilmesi. Pekin'in merkezi devlet şirketlerini açık piyasa değeri yönetimi KPI'ları (değer bazlı değerlendirme, geri alımlar, temettü disiplini) ile görevlendirmeye yönelik devam eden girişimi potansiyel bir katalizör olmaya devam etmektedir; PetroChina'nın genişletilmiş bir pilot listeye herhangi bir resmi dahil edilmesi temettü tabanı anlatısını daha da güçlendirecektir.

- 1. çeyrek kazançları sonrası ETF yeniden ağırlıklandırması. 30 Nisan raporu sonrası HSCEI, MSCI China ve CSI Energy endeks yeniden dengeleme pencereleri ek pasif talep yaratabilir — kurumsal sahiplik 2025 boyunca yaklaşık %83,8'den %85'in üzerine çıkmıştır ve daha fazla dahil edilme artışları makuldür.

- Doğal gaz fiyatlandırma reformu (sektör raporlarına göre 2026 3. çeyrekte bekleniyor). Sektör araştırmaları, 2025 mali yılında faaliyet kârı büyümesini yıllık +%62,7 artıran segmentin marj yapısını doğrudan etkileyecek potansiyel bir Doğal Gaz fiyatlandırma reformu duyurusuna işaret etmeye devam ediyor. Olumlu bir reform Boğa senaryosunu maddi olarak destekleyecektir; gecikmiş veya etkisiz bir reform çarpan genişlemesini sınırlayacaktır.

Karar

11,23 HK$ olasılık ağırlıklı on iki aylık hedef fiyat ile 11,00 HK$ seviyesindeki PetroChina, artık 2025 başındaki 5-6 HK$ seviyelerindeki derin değer taşıyan bir toparlanma hikayesi değildir. Bunun yerine, döngüsel bir şirket kılığına girmiş kaliteli bir bileşik getiri aracıdır: iyileşen downstream marjları, yıllık +%62,7 faaliyet kârı büyümesi sağlayan bir Doğal Gaz Pazarlama motoru, düşen Borç/Varlık oranı, %14,6 beş yıllık CAGR ile bileşik büyüyen %4,1 temettü verimi ve gelecekte serbest nakit akışının %50'sinden fazlasını dağıtmaya yönelik açık yönetim taahhüdü ile devlet destekli entegre bir enerji platformudur.

Endeks Üstü Getiri derecelendirmesi bu dengeyi yansıtmaktadır: Boğa senaryosu altında hisse senedi önümüzdeki on iki ay içinde hala %10-15 toplam getiri sağlayabilir, aşağı yönlü risk politika destekli bir temettü tabanı ile yapısal olarak sınırlıdır ve olasılık ağırlıklı getiri pozitiftir. Bugün Hong Kong piyasasındaki en yüksek inançlı işlem değildir — bu unvan daha saf yapay zeka veya tüketici hikayeleri olan isimlere aittir — ancak gelir odaklı ve Çin makro dengeli portföyler için PetroChina, küresel petrol devlerinde benzer çarpanlarda taklit edilmesi zor olan verim, kalite ve opsiyonellik kombinasyonunu sunmaktadır.

10,00 HK$ veya altına çekilmelerde alım yapın. Kazançlar boyunca elde tutun. Periyodik Brent güçlenmesinde 12,50 HK$ üzerinde kâr almayı düşünün ve jeopolitik sakinliğin neden olduğu zayıflıkta yeniden ekleyin.

SSS

S: PetroChina'nın mevcut temettü verimi nedir ve sürdürülebilir mi?

Hisse başına 0,45 HK$ olan 2025 tam yıl temettüsü ve 13 Nisan 2026 referans fiyatı 11,00 HK$ baz alındığında, geçmiş temettü verimi yaklaşık %4,1'dir. Sürdürülebilirlik, %54,7'lik ödeme/serbest nakit akışı oranı, %15,2'lik serbest nakit akışı verimi ve %36,4'lük Borç/Varlık oranı ile desteklenmektedir. Beş yıllık hisse başına temettü CAGR'ı %14,6'dır.

S: PetroChina, CNOOC (0883.HK) ve Sinopec (0386.HK) ile nasıl karşılaştırılır?

PetroChina, Hong Kong'da listelenen üç Çinli petrol devi arasında en geniş Doğal Gaz Pazarlama segmentine ve en geniş downstream ayak izine sahip olan en çeşitlendirilmiş şirkettir. CNOOC, petrol fiyatlarına daha yüksek duyarlılığı olan ve genellikle daha yüksek manşet temettü verimi sunan saf bir offshore E&P şirketidir. Sinopec ise en büyük rafineri kapasitesine sahip downstream ağırlıklı bir şirkettir. PetroChina en dengeli maruziyeti ve en güçlü Yeni Enerji geçiş anlatısını sunmaktadır.

S: "15. Beş Yıllık Plan" PetroChina için ne anlama geliyor?

Çin'in Beş Yıllık Plan döngüsü, devlet şirketleri için stratejik öncelikleri belirler. PetroChina için (2026–2030'u kapsayan) 15. döngü; yurt içi doğal gaz genişlemesini, yapay zeka destekli operasyonel verimliliği (Kunlun Büyük Modeli aracılığıyla) ve Yeni Enerjileri üretimin kabaca %4,5'inden %6,2'sine çıkarmayı vurgulamaktadır. Plan, yönetim sermaye harcaması ve kazanç rehberliğinin çerçevelendiği dahili kriterleri belirlemektedir.

S: PetroChina, Brent petrol fiyatının bir yansıması mıdır?

Kısmen. Upstream kazançları Brent ile hareket eder, ancak Rafineri, Pazarlama ve Doğal Gaz Pazarlama segmentlerinin faaliyet kârına %40'tan fazla katkıda bulunduğu entegre model, emtia fiyat aktarımını sönümler. Tarihsel olarak hisse senedinin Brent'e betası 0,5–0,7 aralığındadır ve saf bir E&P şirketinden daha düşüktür.

S: PetroChina, ExxonMobil ve Chevron'a kıyasla nasıl işlem görüyor?

11,00 HK$ seviyesinde PetroChina, ExxonMobil (~14x ileriye dönük, 2,1x P/B) ve Chevron (~13x ileriye dönük, 1,8x P/B) çarpanlarına kıyasla yaklaşık 11,6x ileriye dönük kazanç ve 1,36x piyasa değeri/defter değeri ile işlem görmektedir. İskonto kısmen Çin ile ilgili jeopolitik risk primini, temettü vergisi sürtünmesini ve CNPC'nin %80 hissesinden kaynaklanan sınırlı halka açıklığı yansıtmaktadır. Getiriye göre düzeltilmiş değerleme bazında PetroChina, makul ila biraz ucuz olarak taranmaktadır.

S: Bir sonraki katalizör nedir?

30 Nisan 2026'daki 2026 1. çeyrek sonuçları birincil katalizördür. 12 aylık ufukta ek katalizörler arasında Ağustos 2026'daki ara temettü duyurusu, genişletilmiş 央企市值管理 (Devlet Destekli Şirket Piyasa Değeri Yönetimi) girişimine potansiyel dahil edilme, 1. çeyrek kazançları sonrası ETF yeniden ağırlıklandırması (HSCEI, MSCI China, CSI Energy) ve 2026 3. çeyrekte beklenen Doğal Gaz fiyatlandırma reformu duyurusu yer almaktadır.

Sorumluluk Reddi

Bu makale Edgen.tech tarafından bilgilendirme amaçlı hazırlanmıştır ve yatırım tavsiyesi, öneri veya herhangi bir menkul kıymeti satın alma veya satma talebi teşkil etmez. Tüm rakamlar 11 Nisan 2026 tarihli PetroChina Edgen 360° Raporundan, PetroChina'nın 2025 mali yılı yıllık sonuç duyurusundan (27 Mart 2026) ve halka açık aracı kurum araştırmalarından alınmıştır. Hedef fiyatlar olasılık ağırlıklıdır ve yeni bilgilere göre değişebilir. Geçmiş performans gelecekteki sonuçları garanti etmez. Okuyucular yatırım kararı vermeden önce yetkili bir finansal danışmana danışmalıdır. Edgen.tech ve yazar bahsedilen menkul kıymetlerde pozisyon sahibi olabilir.

Yatırım yapmak artık yalnız bir iş değil.

Edgen'i ücretsiz dene. Kart yok, taahhüt yok.