Hyperliquid是一个高性能、专用的Layer 1区块链和去中心化永续合约交易所,从第一性原理出发构建,旨在成为一个统一的链上金融中心,它将中心化交易所的速度和用户体验与去中心化金融的安全性与透明度相结合。如需了解$HYPE 指南,请点击此处

TL;DR

- Hyperliquid取得了显著的基础性优势,成功构建了完全链上订单簿,为行业性能和用户体验树立了新标杆。

- 该协议拥有一独特而强大的价值累积飞轮,通过战略性回购将超过90%的巨额收入导回HYPE代币。

- Hyperliquid通过创新的公开市场工具吸引了强大的机构支持和认可,使其长期愿景与成熟资本保持一致。

- 该项目有望在快速增长的数万亿美元加密衍生品市场中占据重要份额,并有望成为核心DeFi基础设施中的主导力量。

什么是Hyperliquid?

Hyperliquid是一个突破性的DeFi协议,远不止是一个永续合约交易所。它是一个垂直整合的Layer 1区块链,采用自定义共识算法和执行环境专门构建。这种独特的架构使其能够提供高性能、完全链上的中央限价订单簿(CLOB),这在去中心化金融领域历来被视为一项重大挑战。该平台的使命是成为一个全面的链上金融系统,为传统的中心化交易所提供一个安全、透明且高性能的替代方案。通过结合两者的最佳特性——CEX级别的速度和DEX级别的安全性——Hyperliquid正在为下一代金融构建基础架构。

第一部分:基础与战略分析

战略方向与叙事轨迹

Hyperliquid的战略愿景是成为一个基础性的“DeFi金融中心”,在一个单一的高性能L1下整合分散的加密货币格局。这一雄心体现在其被描述为“链上币安”,这种叙事有效地传达了其目标,即在去中心化和自我托管的核心原则下,复制领先中心化交易所的产品深度和用户体验。这种定位将Hyperliquid置于几个强大市场叙事的核心,包括正在进行的从CEXs到DEXs的资本轮换以及对强大、高性能DeFi基础设施的需求。其成功与其执行这一愿景的能力密切相关,它已通过卓越、低摩擦的用户体验证明了这一点,该体验在抽象化区块链复杂性的同时,维护了可验证的链上透明度的核心价值主张。

产品与技术实力

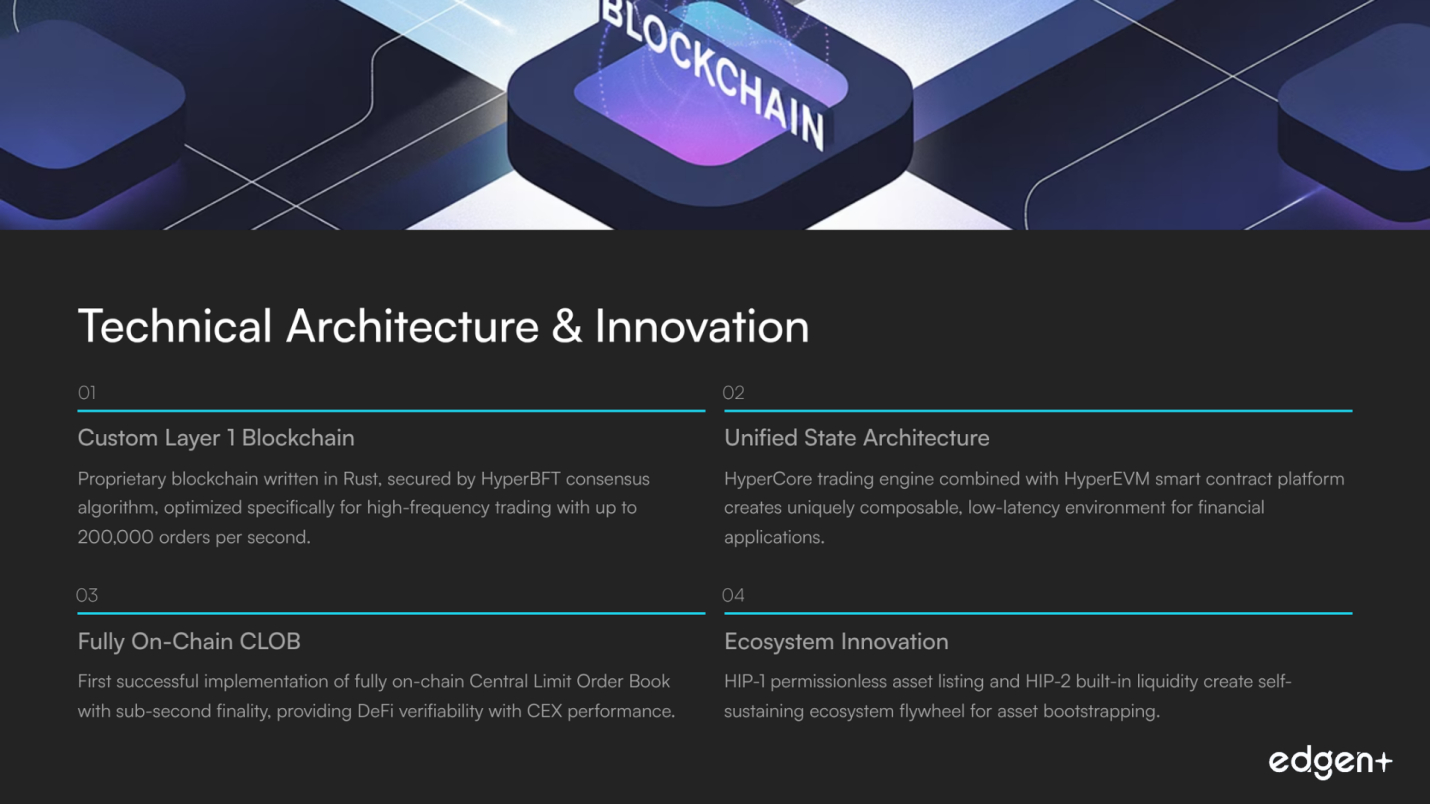

Hyperliquid平台建立在自定义的垂直整合技术堆栈之上,该堆栈从第一性原理设计,旨在克服链上订单簿在历史上的性能限制。

- 核心架构:该协议是一个用Rust编写的专有Layer 1区块链,由名为HyperBFT的自定义共识算法保护。这种架构针对高频交易进行了独特优化,可实现极高的吞吐量(每秒高达200,000笔订单)和亚秒级最终性。其统一的状态架构将HyperCore交易引擎与通用智能合约平台HyperEVM相结合,为金融应用创建了一个独特的可组合、低延迟环境。

- 关键创新:Hyperliquid的技术优势在于其对完全链上CLOB的坚定承诺。这提供了DeFi的可验证性,同时不牺牲CEX所期望的性能。该协议用于无许可资产上市(HIP-1)和内置流动性(HIP-2)的创新Hyperliquid改进提案(HIPs)为资产引导创建了一个新颖的、自我维持的生态系统飞轮,这让竞争对手难以复制。

市场采用与开发者活动

Hyperliquid取得了显著的市场采用并展现出强劲的势头。该平台的用户群已增长到超过60万用户,交易量屡创新高。2025年7月,该平台处理了创纪录的3190亿美元交易量,使其成为任何DeFi永续合约平台有史以来最高的月度数字。这清晰表明了强大的产品-市场契合度。在开发方面,虽然核心协议正在成熟,但更广泛的生态系统显示出显著的势头。超过175个团队正在HyperEVM上公开构建,创建了一个充满活力的工具和应用程序生态系统,进一步增强了平台的实用性和网络效应。

团队与支持者

该项目的成功直接归因于其核心团队卓越的技术能力。在联合创始人Jeff Yan的带领下,该团队拥有对卓越交易场所技术要求的深刻第一手理解,Jeff Yan曾是一名物理学天才,也是精英高频交易公司Hudson River Trading(HRT)的资深成员。由10-11名成员组成的核心团队由来自顶级学术机构和领先量化金融公司的高度熟练专业人士组成。

尽管其秉持“社区优先”的叙事并决定自筹资金进行早期开发,但Hyperliquid已吸引了强大的机构支持。这通过纳斯达克上市公司和Paradigm、Galaxy Digital、Pantera Capital和D1 Capital等主要参与者的创新公开市场资金策略获得,这些参与者支持成立一家上市公司来收购HYPE。这既提供了大量资本,也提供了强大的社会认可,同时又不损害其以社区为中心的代币经济学。

品牌与生态系统寿命

Hyperliquid正在迅速建立一个与“高性能DeFi”同义的品牌。其高速、完全链上CLOB的核心叙事已与成熟交易者和技术型用户社区产生了深刻共鸣。该品牌的寿命通过与主要生态系统参与者(如Circle和Phantom Wallet)的战略伙伴关系得到进一步支持,这些伙伴关系扩大了其覆盖范围和可用性。在HyperEVM上蓬勃发展的开发者生态系统确保了平台效用将持续增长,超越其核心交易引擎,支持广泛的金融应用,并巩固其作为去中心化金融基础设施持久组成部分的地位。

第二部分:链上与市场深度分析

可持续代币经济学与价值累积

Hyperliquid设计了一个引人注目的代币经济学模型,旨在实现长期可持续性。该模型的核心是一个直接而强大的价值累积飞轮,将行业领先的91%至97%的协议总收入回馈给HYPE代币。这些收入用于系统地从公开市场回购HYPE,从而形成强大而持续的购买压力。除了回购之外,一部分现货交易费用用于永久性代币销毁,增加了通缩元素。这种积极的收入再分配模型为代币价值提供了坚实的基本面基础,并创造了一个强大的正反馈循环:随着交易量增加,协议收入增长,从而导致更多的回购和更强的HYPE代币。

代币持有者分布与链上指标

尽管全面的链上数据有限,但现有分析表明,少数地址拥有高度集中的所有权。然而,这与成熟的机构规模积累的有力证据相平衡。Anchorage Digital和纳斯达克上市的Hyperion DeFi等实体已就其持股进行了重要的公开披露,提供了强烈的信心信号。这表明链上格局的特点是高信念机构持有者,他们根据项目稳健的收入产生和价值累积模型而非短期零售投机来积累头寸。

意识与心智份额分析

Hyperliquid的社会势头成功地驾驭了经典的加密货币炒作周期,从空投驱动的叙事转变为成熟品牌。尽管社会主导地位已从2025年5月的峰值回落,但它已稳定在一个健康范围,叙事已超越投机,转而关注该项目作为DeFi基础设施主导部分的既定角色。积极与消极情绪比率仍保持在约3.75比1的强劲水平,这表明一个有韧性且忠诚的社区对项目的长期价值主张有深入的理解。

第三部分:前瞻性分析(催化剂与风险)

近期展望(<1个月)

当前HYPE链上衍生品市场的现状既是催化剂也是风险。大量数百万美元头寸的存在表明强大的机构参与,这直接转化为高交易量和可观的协议收入。然而,这些大头寸缺乏明确的方向性偏见,造成了短期波动的可能性。市场可能会经历由一系列清算引发的快速价格变动,虽然有风险,但也可能成为进一步价格发现的催化剂,如果清算被其他大型长期参与者吸收的话。

中期展望(1-3个月)

Hyperliquid在中期的主要催化剂是去中心化永续合约领域的持续指数级增长。随着该领域继续从中心化交易所获取市场份额,Hyperliquid作为市场领导者,战略性地定位为主要受益者。Jupiter新JupNet私有测试网的成功推出和采用构成了作为竞争产品的潜在风险,但Hyperliquid卓越的L1架构和性能提供了强大的护城河。市场将密切观察Hyperliquid的链上指标(如交易量和TVL)如何响应这种新的竞争动态。

长期展望(6个月以上)

Hyperliquid最显著的长期催化剂是其“未来排放和社区奖励”分配(占供应量的38.88%)的战略性推出。尽管缺乏明确的时间表构成了当前的不确定性,但一项精心执行的计划,通过例如持续的流动性挖矿活动或新一代生态系统拨款来部署这些代币以实现长期增长,可能会点燃新的增长阶段并巩固其市场主导地位。一个需要关注的关键风险是定于2025年11月下旬进行的核心贡献者代币解锁。虽然这是一个可预测的事件,但它可能造成暂时的抛售压力,需要强有力的叙事管理来缓解市场担忧。

第四部分:估值与竞争地位

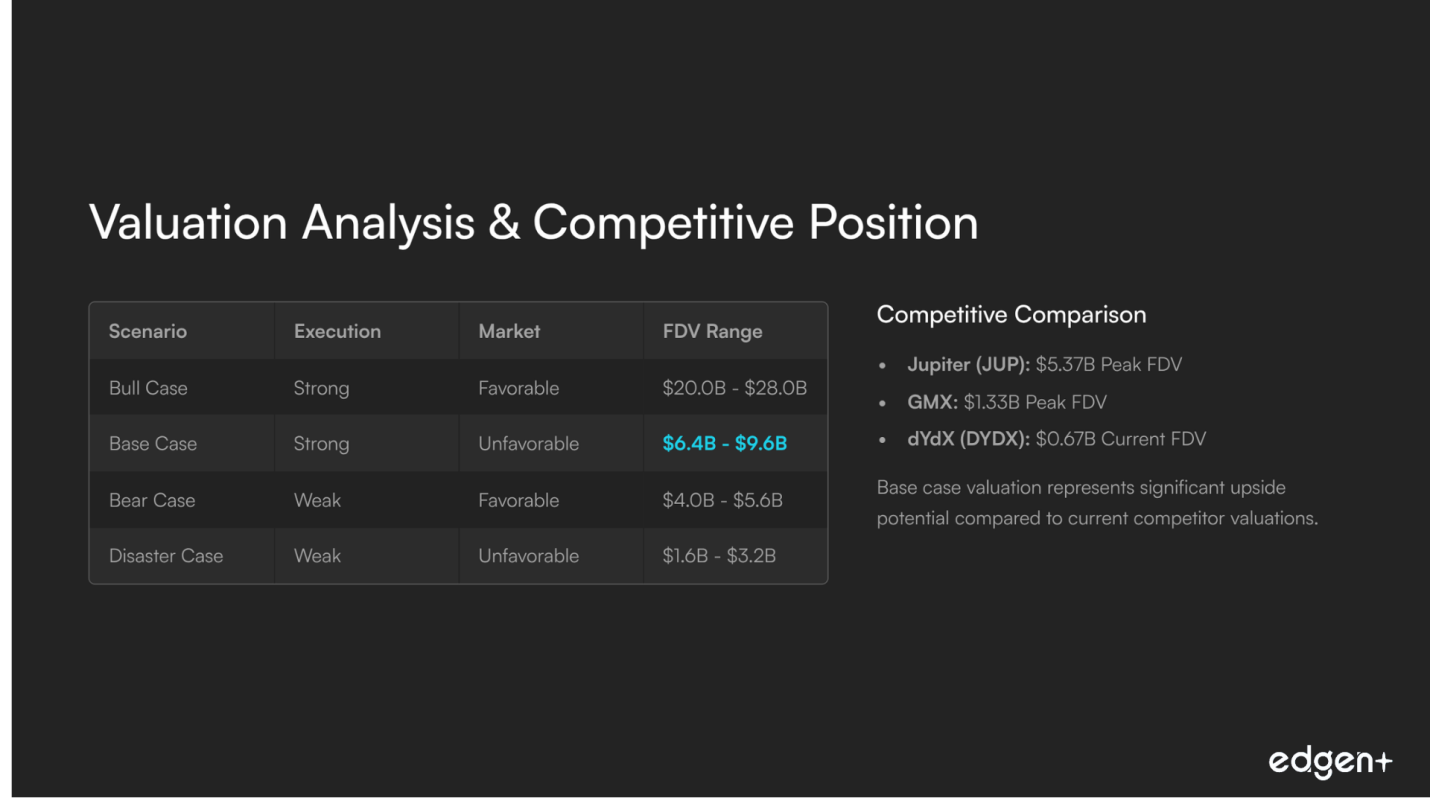

估值情景

Hyperliquid的潜在FDV高度取决于其维持当前强大链上动力的能力。以下情景根据内部执行和外部市场条件预测了该项目的潜在价值。

情景 | 执行 | 市场 | 理由与叙事 | FDV范围(十亿美元) |

牛市情景 | 强劲 | 有利 | 在风险偏好型市场中持续链上增长。 | 约20.0亿美元 - 28.0亿美元 |

基本情景 | 强劲 | 不利 | 在紧缩市场中表现优于同行。 | 约6.4亿美元 - 9.6亿美元 |

熊市情景 | 疲软 | 有利 | 尽管宏观市场看涨,增长停滞。 | 约4.0亿美元 - 5.6亿美元 |

灾难情景 | 疲软 | 不利 | 停滞遭遇严重熊市。 | 约1.6亿美元 - 3.2亿美元 |

竞争格局

Hyperliquid通过在性能、架构和用户体验方面的根本性差异化,在链上永续合约市场中确立了强大的地位。其专用L1实现了完全链上订单簿,具有亚秒级延迟,提供了卓越的用户体验。

下表比较了Hyperliquid的潜在基本情景估值与其主要竞争对手的当前或峰值FDV。这突显了该项目仍具有显著的增长潜力。

项目 | 代币 | 峰值或当前FDV(十亿美元) |

Hyperliquid | HYPE | 约6.4亿美元 - 9.6亿美元(基本情景) |

Jupiter | JUP | 约5.37亿美元 |

dYdX | DYDX | 约0.67亿美元 |

GMX | GMX | 约1.33亿美元 |

最终论点

Hyperliquid是一个具有卓越基本实力和引人注目的长期发展轨迹的项目。其作为专用Layer 1的垂直整合以及其激进的、由收入驱动的HYPE代币价值累积模型,为其提供了强大而持久的竞争优势。尽管面临未来供应通胀的长期挑战和竞争市场的短期风险,但其强大的链上指标、机构支持和经过验证的执行能力为持续增长奠定了坚实的基础。Hyperliquid不仅仅是一个交易所;它是新金融系统的基础组成部分,有望成为去中心化金融领域的主导力量。

投资这事,终于不用一个人了

免费试用 Ed。不用信用卡,不绑约