摘要

- 阿里巴巴 (09988.HK) 报告Q2 FY2026营收人民币2,478亿元,在董事长蔡崇信和CEO吴永铭领导下的"AI优先"战略转型加速了从传统电商集团向云计算和人工智能基础设施平台的转变,市值约为491.2亿美元。

- 云智能集团已成为公司最高增长引擎,受益于中国及国际市场企业AI采用率的飙升,将阿里云定位为中国市场占有率超过36%的主导公共云和AI推理基础设施提供商。

- 管理层的战略清晰度通过剥离非核心资产——包括高鑫零售(大卖场)和银泰(百货商店)——得到显著提升,将资本和管理层注意力集中在两大支柱上:中国电商和AI驱动的云计算。

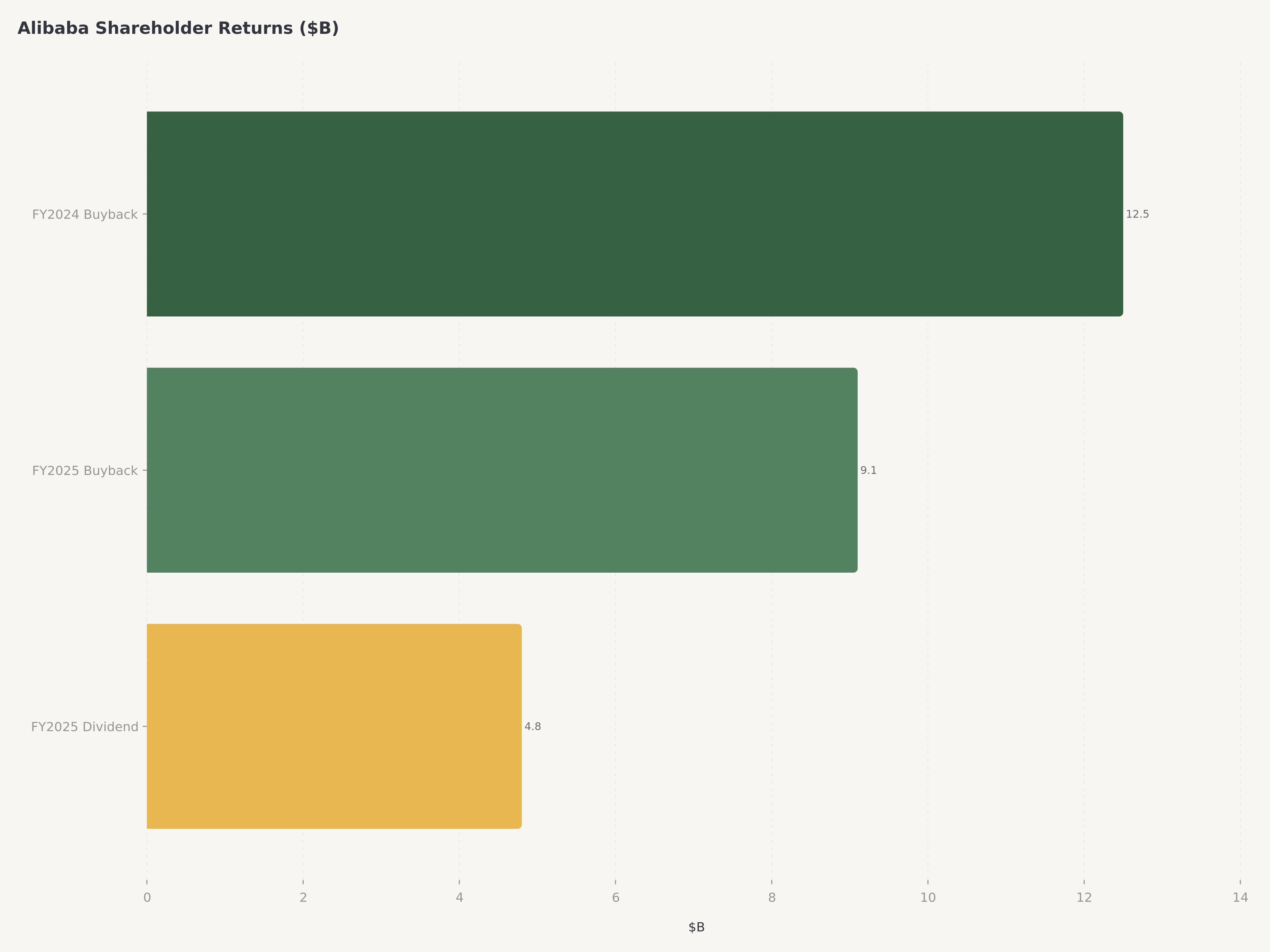

- 以约21.4倍远期市盈率,加上每股$52年度股息和$91亿回购的股东回报计划,阿里巴巴在中国科技领域提供了罕见的结构性增长、资本回报和深度价值的组合——我们给予买入评级,目标价HK$220,代表约32%的上涨空间。

宏观与行业背景:中国科技的拐点

中国科技行业在2026年第二季度进入关键节点。经过数年的监管阴影——反垄断罚款、蚂蚁集团IPO暂停、数据安全调查——北京的姿态已明确转向支持国内科技冠军企业,尤其是推动AI自主化的企业。国务院2026年1月关于"加速AI基础设施建设"的指令明确将云计算平台列为国家战略资产,这一定位直接有利于作为中国领先公共云提供商的阿里云。

宏观经济背景是复杂的。中国GDP增长已放缓至4%中段,消费者信心虽从2023-2024年低谷回升,但在不同收入群体间仍不均衡。然而在这一总体画面中,数字基础设施支出讲述了不同的故事。中国企业云采用渗透率仍落后美国约3-5年,而生成式AI浪潮正在迅速缩小这一差距,中国企业急于部署大语言模型、AI驱动的客户服务和智能供应链优化。阿里云处于这两大世俗趋势的交汇点。

竞争格局包括腾讯 (00700.HK)及其云部门和AI雄心、华为云和百度AI云。但阿里巴巴在公共云的先发优势、通义千问模型家族的AI产品广度以及集成的开发者生态系统赋予了竞争对手难以复制的结构性优势。

领导层与战略方向:AI优先转型

阿里巴巴的领导层过渡意义重大。公司宣布"AI优先"战略,加速云基础设施投资,并启动非核心消费零售资产的剥离。高鑫零售和银泰的剥离是更广泛的投资组合合理化的最显著表达。每一美元从这些非核心业务中释放的管理带宽和资产负债表资本都被重新部署到云基础设施、AI模型开发和国际数字商务中。

运营业绩:Q2 FY2026深度分析

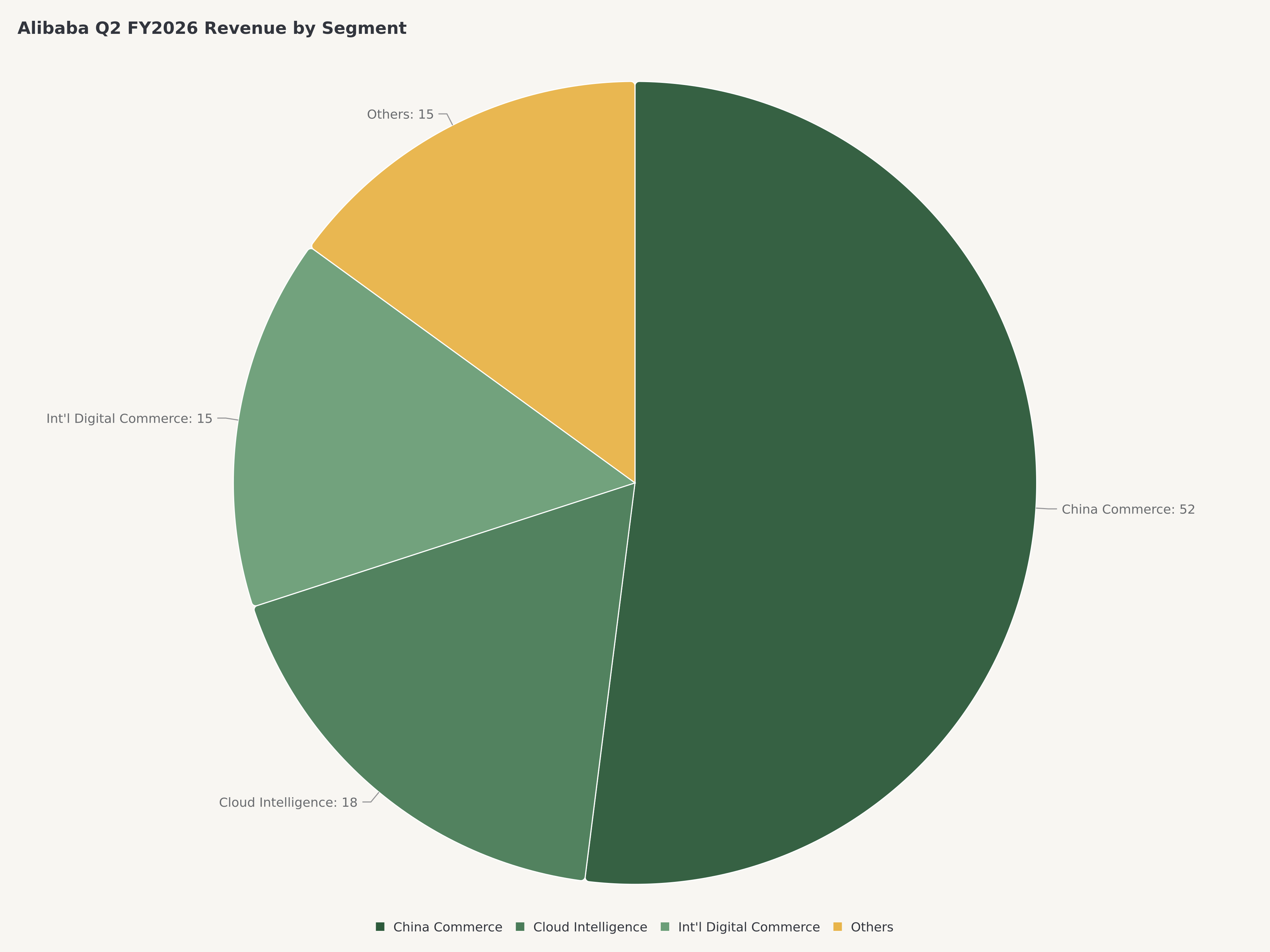

阿里巴巴报告Q2 FY2026(截至2025年9月的季度)营收人民币2,478亿元。

业务板块

板块 | 描述 | 增长概况 |

中国电商(淘宝/天猫) | 核心国内市场和直接面向消费者平台 | 稳定,中单位数增长;主导市场地位 |

云智能集团 | 公共云、AI基础设施、企业软件 | 高增长;AI需求拐点 |

国际数字商务(AIDC) | Lazada(东南亚)、速卖通(全球)、Trendyol(土耳其/欧洲) | 高增长;重投资阶段 |

其他 | 菜鸟物流、本地服务、数字媒体、创新 | 混合;利润率改善轨迹 |

中国电商仍是现金引擎。淘宝和天猫合计拥有中国在线零售GMV的最大份额。

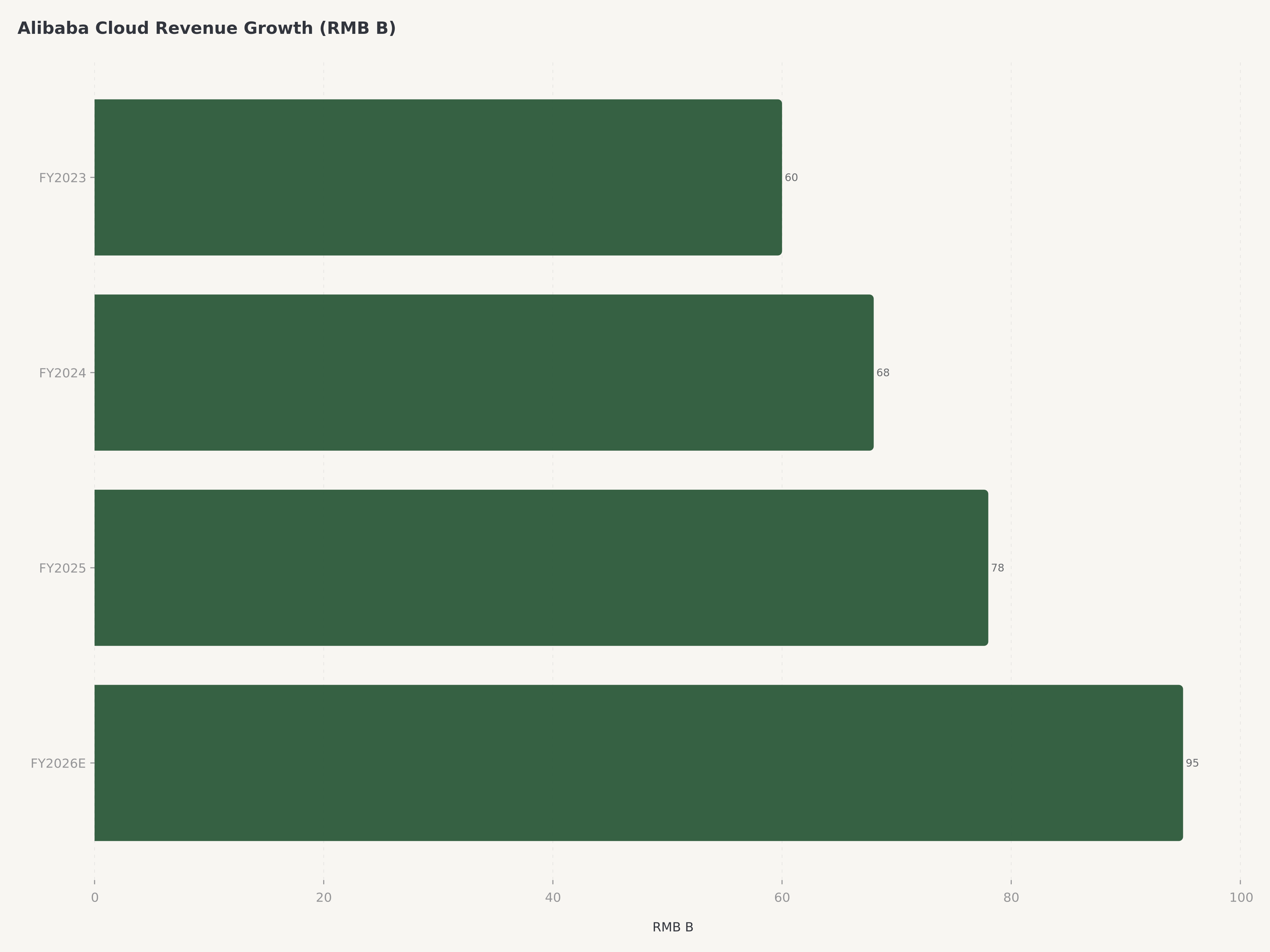

云智能集团是转型故事。阿里云是中国最大的公共云提供商,市场份额估计超过36%,生成式AI浪潮提供了强劲的新增长向量。通义千问大语言模型家族——涵盖文本、图像、代码和多模态变体——创造了驱动云消费的集成AI平台。

国际数字商务(AIDC)代表阿里巴巴的全球雄心,仍处于投资模式。

阿里云:AI基础设施标的

阿里云的竞争优势是多层次的:

1. 规模和数据中心足迹。 阿里巴巴运营着中国最大的公共云基础设施。

2. 通义千问模型生态系统。 通过开发和开源其LLM家族,创造了驱动云消费的开发者生态。

3. 与电商的垂直整合。 AI能力在淘宝和天猫上经过大规模实战检验。

4. 政府和国有企业关系。 中国大量云支出来自出于数据主权原因偏好国内提供商的政府机构和国企。

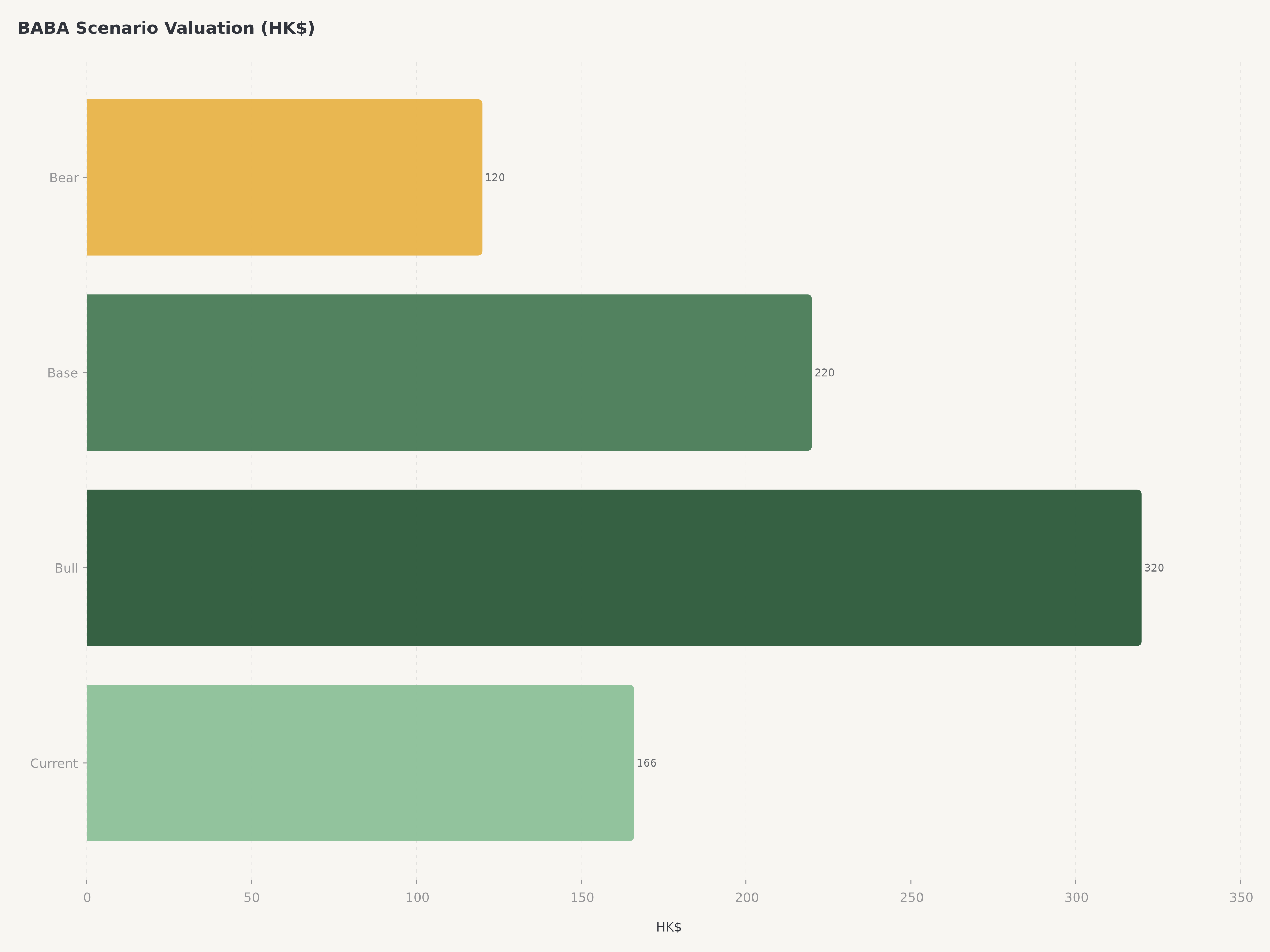

估值:深度价值遇上结构性增长

情景 | 概率 | 关键假设 | 隐含港股价格 |

牛市:云AI收入加速,AIDC盈利,监管利好 | 30% | 云25%+增长,集团利润率扩至18%+ | HK$280 |

基准:稳健云增长,电商稳定,持续回购 | 50% | 云15-20%增长,集团利润率14-16% | HK$215 |

熊市:地缘升级,云竞争加剧,消费疲弱 | 20% | 云降至个位数,利润率压缩 | HK$140 |

**概率加权** | **100%** | **约HK$220** |

股东回报

管理层的资本回报计划按任何标准都是积极的:每股$52年度股息(约2.2%股息率)和$91亿年度回购,综合股东收益率接近6-7%。

风险

地缘政治和监管不确定性。 美中关系、半导体出口管制、潜在的国内监管行动。国内电商竞争。 拼多多和抖音的结构性不同竞争威胁。云利润率和竞争风险。 华为云和腾讯云可能引发价格战。集团折价和执行复杂性。 尽管剥离了高鑫零售和银泰,阿里巴巴仍是复杂的多业务企业。

结论

阿里巴巴在2026年中期进入了一个与2020年引来北京监管审视的庞大集团根本不同的公司阶段。在董事长蔡崇信和CEO吴永铭的领导下,战略方向清晰:聚焦中国电商和AI驱动的云计算,剥离其他一切,以积极步伐返还资本给股东。

我们给予阿里巴巴买入评级,目标价HK$220,较当前HK$166.51代表约32%的上涨空间。

寻求亚洲科技市场其他机会的投资者应参考我们对泡泡玛特国际 (09992.HK) 的分析。对AI硬件基础设施层感兴趣的投资者可参考我们的AMD股票分析。

常见问题

2026年阿里巴巴是一只好的买入股票吗?

阿里巴巴在2026年呈现引人注目的买入案例,受AI优先云计算平台转型、积极的股东回报(每股$52年度股息加$91亿回购)以及约21.4倍远期市盈率推动。目标价HK$220意味着约32%的上涨空间。

阿里云在AI竞赛中处于什么位置?

阿里云是中国最大的公共云提供商,市场份额超过36%,已成为中国领先的AI基础设施平台。通义千问大语言模型家族创造了驱动云消费的集成AI生态系统。

阿里巴巴的股东回报计划是什么?

每股$52年度股息加$91亿年度回购,综合股东收益率约6-7%——这在中国科技企业中前所未有。

为什么阿里巴巴要剥离高鑫零售和银泰?

这些低利润率、资本密集型实体零售业务分散了管理层对高回报核心业务(电商和云计算)的注意力。剥离使资本配置集中于云AI基础设施投资和国际数字商务扩张。

阿里巴巴股价面临的最大风险是什么?

四大风险:(1) 地缘政治和监管不确定性;(2) 拼多多和抖音的国内电商竞争;(3) 云利润率和竞争风险;(4) 集团复杂性。

免责声明:本文仅供信息参考,不构成投资建议。财务数据来源于阿里巴巴集团文件、Edgen 360°报告和第三方研究。投资者应进行自己的尽职调查。Edgen.tech及其分析师可能持有所讨论证券的头寸。

推荐阅读