摘要

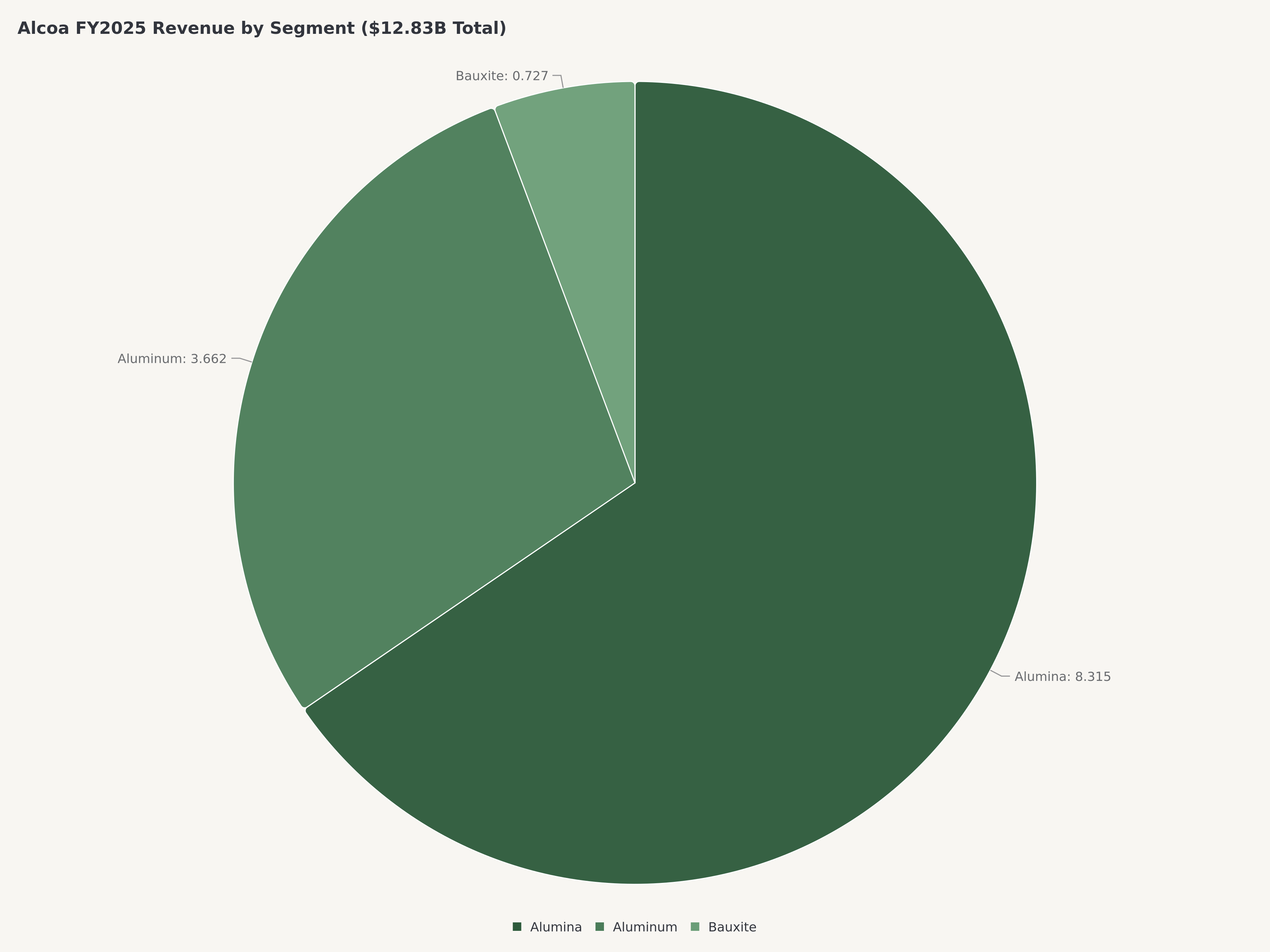

- 營收與利潤率: FY2025營收達$12.83B,其中氧化鋁部門貢獻$8.315B(包括創紀錄年度業績),鋁部門貢獻$3.662B,鋁土礦部門貢獻$727M。GAAP毛利率達16.9%,氧化鋁部門營業利潤率約31.5%。

- 資產負債表與現金流: 現金$5.47B,總債務$2.44B,負債權益比為保守的0.40x。自由現金流$567M,約佔GAAP淨利潤的49%。

- 估值與催化劑: 前瞻EV/EBITDA約6.5x,GAAP本益比16.37x,美鋁處於週期性折價。與力拓合資的ELYSIS無碳冶煉技術、已完成的Alumina Limited收購以及歐盟CBAM利多支撐我們的買入評級和$95目標價(約35%上漲空間)。

宏觀背景:鋁業處於轉折點

全球鋁市場正進入十多年來大宗商品投資人未曾見證的結構性緊縮時期。在需求端,向電動車的加速轉型正推動對輕量化鋁材在電池外殼、車身面板和結構件方面的空前需求。每輛純電動車約含250公斤鋁,比同類燃油車多約60%。同時,再生能源基礎設施建設——從太陽能板框架到風力發電機外殼——正在創造持久的、非週期性的需求流,疊加在傳統營建和包裝終端市場之上。

在供給端,政策格局正決定性地向西方生產商傾斜。美國對鋁進口徵收10%關稅,232條款關稅為國內冶煉商提供保護傘。更具影響力的可能是歐盟的碳邊境調節機制(CBAM),該機制已進入過渡階段,將對以燃煤密集型方法生產的進口鋁徵收遞增碳成本。中國佔全球原鋁產量約60%,其冶煉產能主要依賴燃煤發電,這意味著CBAM將逐步侵蝕中國生產商多年來享有的成本優勢。對於像美鋁這樣的低碳生產商,這一監管轉變構成市場尚未充分定價的結構性利多。

倫敦金屬交易所鋁價在2026年第一季保持在每公噸$2,400以上,反映了關稅驅動的供應約束和實體市場開始出現的綠色溢價。氧化鋁價格——對美鋁最大部門至關重要——在FY2025因澳洲和幾內亞的供應中斷而大幅上漲,遠期曲線顯示高價將持續。

美鋁轉型:從傳統冶煉商到綠色鋁業領導者

在2024年底上任的總裁暨執行長William Oplinger領導下,美鋁進行了超越傳統大宗商品生產商策略的戰略重新定位。這一轉型的核心是2024年8月完成的Alumina Limited收購,取得了澳洲一系列世界級氧化鋁精煉資產的完全所有權。此交易鞏固了美鋁作為全球最大第三方氧化鋁供應商的地位,消除了多年來稀釋上游經濟效益的少數股東權益。在財務長Molly Beerman的財務紀律下,整合進展順利,協同效應超出初始指引。

與力拓合資開發、獲得Apple和加拿大政府支持的ELYSIS合資企業,可能代表自1886年發明Hall-Heroult製程以來鋁冶煉領域最重大的突破。傳統冶煉透過消耗碳陽極,每噸鋁產生約1.6公噸二氧化碳。ELYSIS用惰性陶瓷材料取代碳陽極,排放純氧而非溫室氣體。該技術正朝商業規模部署推進,在CBAM治理的全球市場中,其所能獲得的綠色溢價可能對美鋁的長期利潤結構產生變革性影響。

作為ELYSIS的補充,美鋁的專有ASTRAEA4技術能夠將低品質廢鋁提純為適用於嚴苛應用的高級合金。這一能力使美鋁處於初級生產和循環經濟的交匯點,隨著汽車和航太製造商對供應鏈提出嚴格的回收含量要求,這正成為越來越重要的差異化優勢。

西班牙San Ciprian冶煉廠的重啟進一步展示了管理層對營運靈活性的承諾。該設施在歐洲能源危機期間停產,隨著能源成本正常化和歐洲需求復甦正在重新啟動。在歐洲冶煉產能仍然受限的時期,重啟增加了可觀產量,並使美鋁能夠在歐盟市場獲取CBAM優勢定價。

營運績效:創紀錄的氧化鋁部門推動FY2025

美鋁FY2025財務績效展示了在有利定價環境下營運的縱向一體化大宗商品生產商所固有的盈利槓桿。三個營運部門總營收達$12.83B。氧化鋁部門表現最為突出,營收$8.315B——創年度紀錄,受益於全年因全球供應緊張而維持高檔的氧化鋁價格。鋁部門貢獻$3.662B,基礎性鋁土礦部門增加$727M。

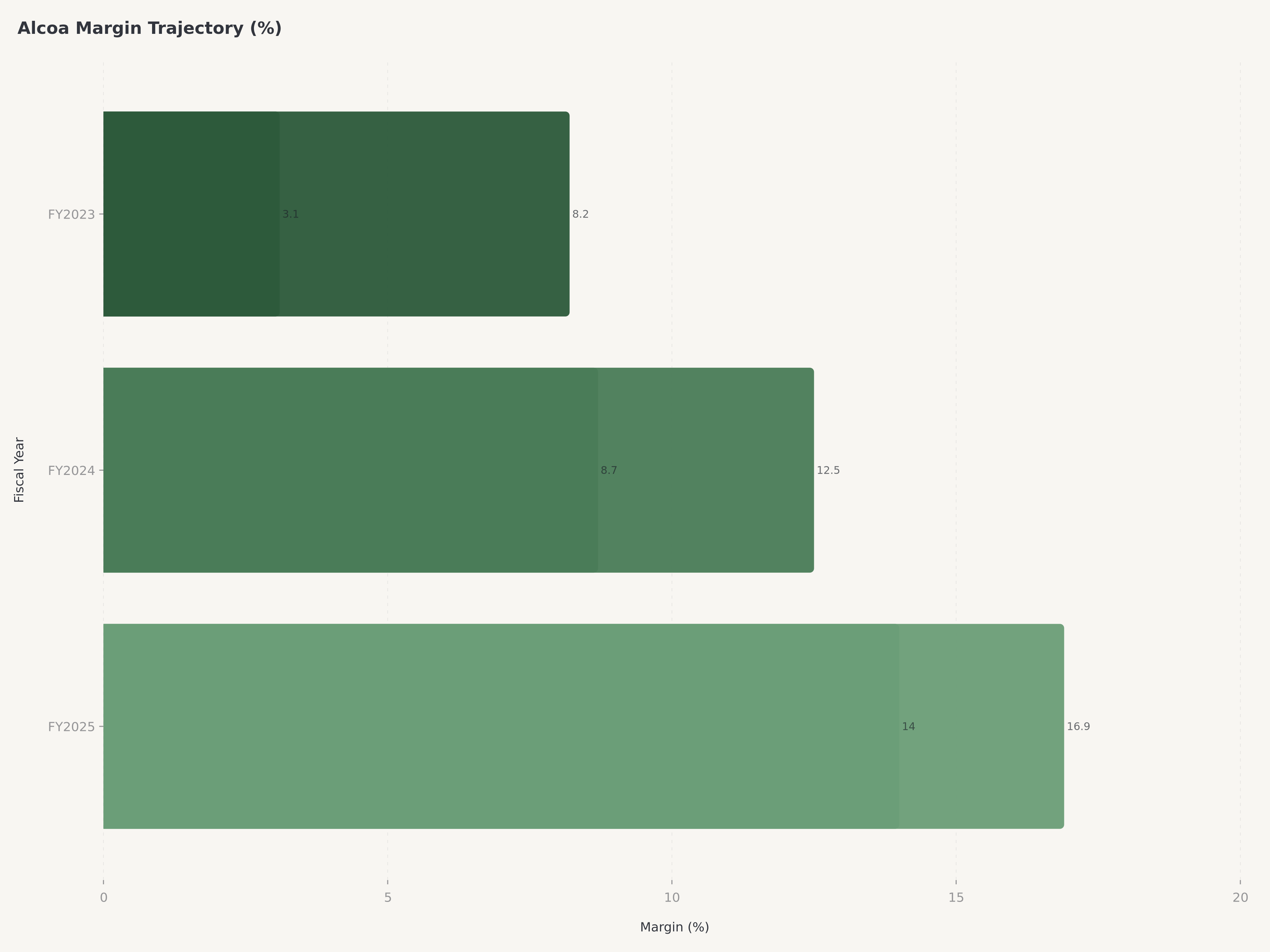

FY2025第四季業績尤其令人鼓舞。季營收$3.43B,季增15%,反映了已實現價格和產量的雙重改善。GAAP稀釋每股盈餘$0.56超過Non-GAAP一致預期的$0.55,GAAP與Non-GAAP之間約$0.06的小幅差異主要歸因於San Ciprian重啟相關的重組費用。氧化鋁部門約31.5%的營業利潤率突顯了目前價格水準下美鋁精煉業務的獲利能力。企業整體GAAP毛利率達16.9%,GAAP營業利潤率約14%——兩項指標均較前期顯著改善。

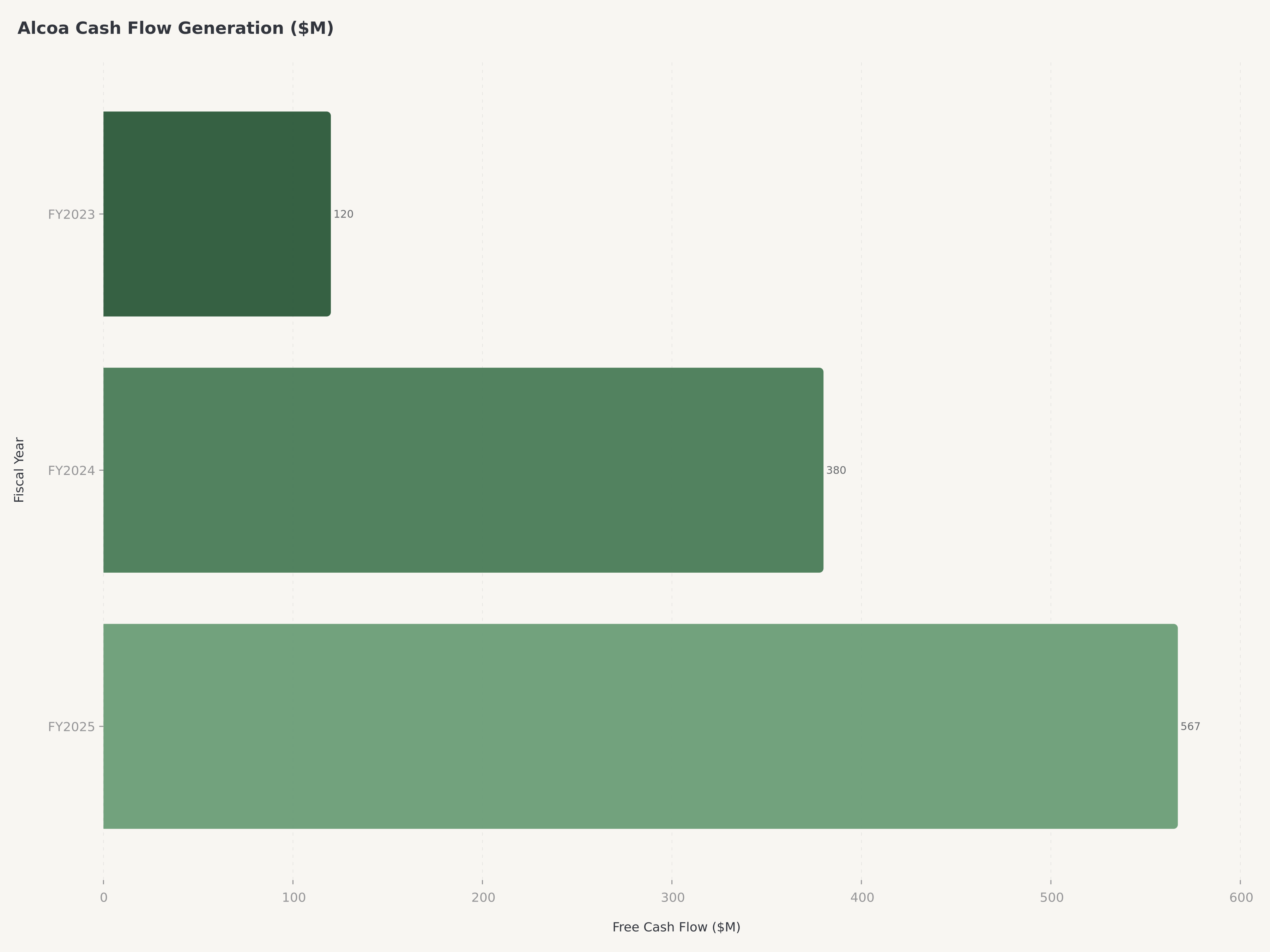

FY2025自由現金流$567M,將約49%的GAAP淨利潤轉化為可分配現金,對於資本密集型礦業和金屬企業而言是令人滿意的轉化率。資本支出反映了對San Ciprian重啟、冶煉廠和精煉廠維護資本以及ELYSIS商業化的投入。季度股息維持在每股$0.10,這是一個刻意保守的派息策略,為機會性資本配置保留資產負債表靈活性。

公司於2026年4月16日提交的8-K文件包含Q1 2026盈利新聞稿,初步跡象表明鋁和氧化鋁定價在本季保持支撐。我們的機率評估給出50%的綜合機率美鋁超越營收一致預期,其中35%的可能性為小幅超預期至$3.45B-$3.55B區間,15%的機率超過$3.55B。符合預期的基準情境(約$3.30B-$3.45B)機率為40%,而低於$3.30B的失誤僅有10%的可能性。

礦業與材料深度分析:上游優勢

美鋁的競爭護城河始於地下。公司控制著全球品質最高的鋁土礦蘊藏量,特別是澳洲Darling Range和幾內亞Sangaredi礦區。高品位鋁土礦直接轉化為精煉環節更低的全維持成本,因為更高的氧化鋁對鋁土礦轉化率降低了每噸精煉產出的能耗。這種地質優勢不可複製,提供了低品質競爭者無法匹敵的持久成本地位。

自2024年中期以來,氧化鋁市場一直處於結構性供應不足狀態,澳洲和幾內亞產出中斷恰逢中國精煉需求上升。現貨氧化鋁價格達到十多年來未見的水準,美鋁作為自用消費者和全球最大第三方供應商的雙重身份,使其能夠在外部銷售和以優勢經濟條件向自有冶煉廠內部轉移兩方面都捕獲到這一定價。Alumina Limited收購的時機恰好最大化了對這一週期的曝險。

營收集中度值得關注:美國佔總營收的47.4%,其次是澳洲23.5%、荷蘭18.3%、巴西7.9%和西班牙2.5%。這種地理多元化提供了一定程度的單一國家政策風險隔離,但美國佔比意味著國內經濟狀況和貿易政策仍是主導宏觀變數。

估值:週期性折價掩蓋結構性價值

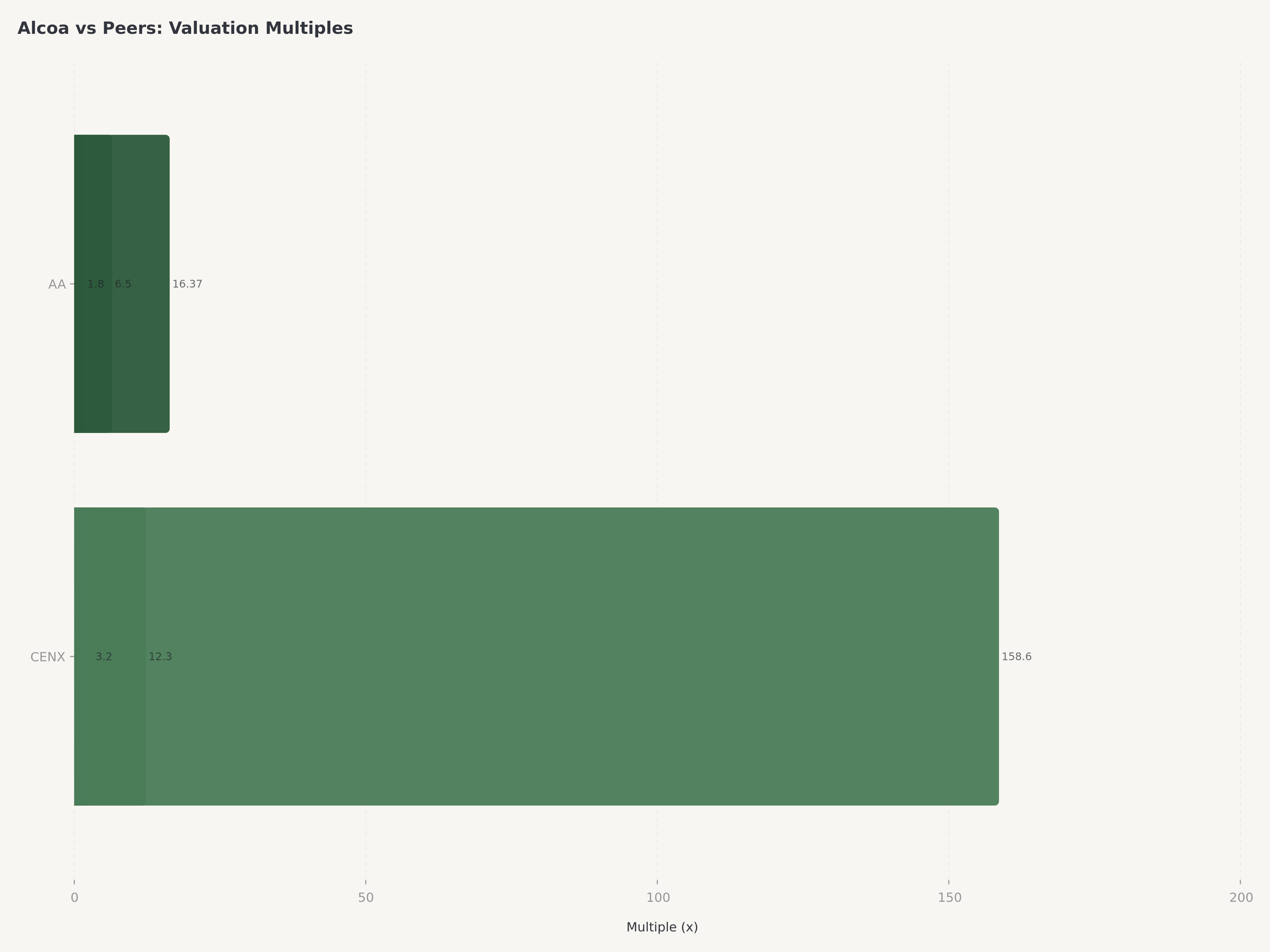

美鋁前瞻EV/EBITDA約6.5x,相對於一體化鋁生產商的歷史均值和更廣泛的材料板塊存在顯著折價。市淨率1.8x反映了市場對大宗商品企業一貫不願給予溢價估值,而GAAP本益比16.37x與同業Century Aluminum高達158.6x以及Kaiser Aluminum(該指標不適用)相比具有優勢。

資產負債表為上行選擇權提供基礎。現金$5.47B對應流動負債$3.80B,流動比率為1.14x。總債務約$2.44B,淨債務與資本比率0.28,負債權益比0.40x——對礦業公司而言屬保守槓桿,遠低於會限制資本配置靈活性的水準。

我們的$95目標價基於三情境框架。在機率權重25%的牛市情境中,鋁價維持在每公噸$2,600以上,ELYSIS達到商業里程碑,CBAM創造可衡量的綠色溢價,對應公允價值$130。在機率權重55%的基準情境中,假設鋁價穩定在$2,300-$2,500區間,氧化鋁利潤率穩定,San Ciprian產量逐步爬坡,對應公允價值$90。在機率權重20%的熊市情境中,全球衰退推動鋁價跌破每公噸$2,000,精煉利潤率壓縮,對應公允價值$65。機率加權結果$95(= 25% × $130 + 55% × $90 + 20% × $65)相對目前股價$70.55約有35%上漲空間。

風險

大宗商品價格波動仍是投資論點面臨的首要風險。鋁是對宏觀最為敏感的工業金屬之一,LME價格歷史上與全球製造業PMI指數、中國工業生產以及匯率走勢(特別是美元兌澳元匯率)高度相關。全球同步放緩——尤其是貿易戰升級所觸發的——可能將鋁價推至美鋁高成本冶煉廠的邊際生產成本以下,並壓縮過去十八個月來極為有利的氧化鋁定價環境。

地緣政治和貿易政策風險構成第二大實質性擔憂。雖然目前美國關稅有利於國內生產商,但政策格局本質上不可預測。232條款關稅的撤回、放鬆鋁進口壁壘的雙邊貿易協定、或針對美鋁從澳洲和巴西出口的報復性關稅,都可能迅速改變競爭格局。此外,中國的鋁產能過剩——約4,500萬公噸年冶煉產能——構成持續壓力。中國自身產量限制的任何放鬆或北京產業政策轉向以出口鋁半成品為導向的成長,都可能衝擊全球市場。

營運執行風險集中在兩個領域。San Ciprian冶煉廠重啟是複雜的工業工程,涉及重新雇用和培訓勞動力、重新調試電解槽以及在工業電價仍然波動的歐洲市場中確保長期能源合約。延遲或成本超支將拖累近期盈利預期。同樣,ELYSIS技術雖已在科學上得到驗證,但尚未在商業規模上得到證明。從示範到全面部署的路徑歷來會出現意想不到的工程挑戰,任何挫折都將削弱支撐我們目標價部分溢價的綠色溢價敘事。

結論

美鋁公司在材料板塊中佔據著罕見的地位:擁有世界級資產的縱向一體化生產商、透過ELYSIS實現可信脫碳路徑、以及尚未反映綠色鋁業結構性轉變的估值。在William Oplinger的營運領導和Molly Beerman的財務管理下,公司透過Alumina Limited收購完成了投資組合轉型,同時維持資產負債表紀律。憑藉包括墨西哥前總統Ernesto Zedillo在內的傑出董事會,治理品質與營運抱負相匹配。在$70.55的價位,我們相信對於投資期限為12至18個月的投資人,風險報酬比極具吸引力,我們以買入評級和$95目標價啟動覆蓋。

對於關注相關大宗商品和工業主題的讀者,我們對中國石油 (00857.HK)的分析探討了能源大宗商品領域類似的價值動態。如需了解技術驅動成長的不同視角,我們對CRDO的AI網路機遇的覆蓋展示了不同板塊如何捕獲脫碳和電氣化大趨勢。

常見問題

美鋁做什麼業務,如何獲利?

美鋁公司是一家縱向一體化鋁企業,在整個鋁價值鏈上營運。公司開採鋁土礦,將其精煉為氧化鋁,再將氧化鋁冶煉為原鋁和鋁合金。營收來自三個部門:氧化鋁部門是最大的,FY2025營收$8.315B;鋁部門$3.662B;鋁土礦部門$727M。美鋁向外部客戶和自有冶煉廠銷售氧化鋁,成品鋁產品銷售給運輸、包裝、營建和工業終端市場的客戶。

什麼是ELYSIS,為什麼對美鋁的未來很重要?

ELYSIS是美鋁和力拓的合資企業,獲得Apple和加拿大政府的投資,開發無碳鋁冶煉技術。傳統鋁冶煉使用碳陽極,每噸鋁產生約1.6公噸CO2。ELYSIS用惰性陶瓷陽極取代碳陽極,排放純氧而非溫室氣體。這項技術之所以重要,是因為它可以完全消除直接冶煉排放,使美鋁能夠在歐盟碳邊境調節機制治理的市場中獲得綠色溢價,並滿足電動車和再生能源基礎設施對低碳鋁日益增長的客戶需求。

美鋁的估值與同業相比如何?

美鋁前瞻EV/EBITDA約6.5x,GAAP本益比16.37x,相較鋁行業同業具有優勢。Century Aluminum本益比高達158.6x,Kaiser Aluminum的本益比無參考意義。美鋁市淨率1.8x、負債權益比0.40x反映了一家財務保守的企業正處於週期性折價交易。我們的分析表明,市場施加的大宗商品週期折價未能充分反映美鋁在綠色鋁業和縱向一體化成本方面的結構性優勢。

持有美鋁股票的最大風險是什麼?

三大主要風險是大宗商品價格波動、地緣政治和貿易政策不確定性以及營運執行。鋁價與全球經濟週期高度相關,經濟衰退可能將價格壓至高成本冶煉廠的生產成本以下。貿易政策風險是雙面的:雖然目前美國關稅有利於美鋁,但政策反轉或報復措施可能改變競爭格局。在營運方面,San Ciprian冶煉廠重啟和ELYSIS商業規模部署都存在執行風險,可能影響近期盈利和長期綠色溢價敘事。

美鋁的股息和資本回報政策是什麼?

美鋁每季派發每股$0.10的股息,屬於刻意保守的派息,旨在保留資產負債表靈活性。公司持有$5.47B現金,總債務約$2.44B,淨債務與資本比率0.28,擁有充足的能力增加資本回報或進行機會性收購。執行長William Oplinger領導下的管理層優先考慮營運投資,包括San Ciprian重啟和ELYSIS開發,但FY2025強勁的$567M自由現金流表明,隨著這些投資成熟,有空間提升股東回報。

免責聲明:本文僅供參考,不構成投資建議、招攬或買入、賣出或持有任何證券的建議。所表達的觀點屬於作者個人觀點,不一定代表Edgen.tech的立場。投資有風險,包括本金可能損失。過往績效不代表未來表現。大宗商品投資面臨更高波動性。讀者應自行研究並在做出投資決策前諮詢合格的財務顧問。Edgen.tech及其分析師可能持有本文討論的證券部位。

推薦閱讀