サマリー

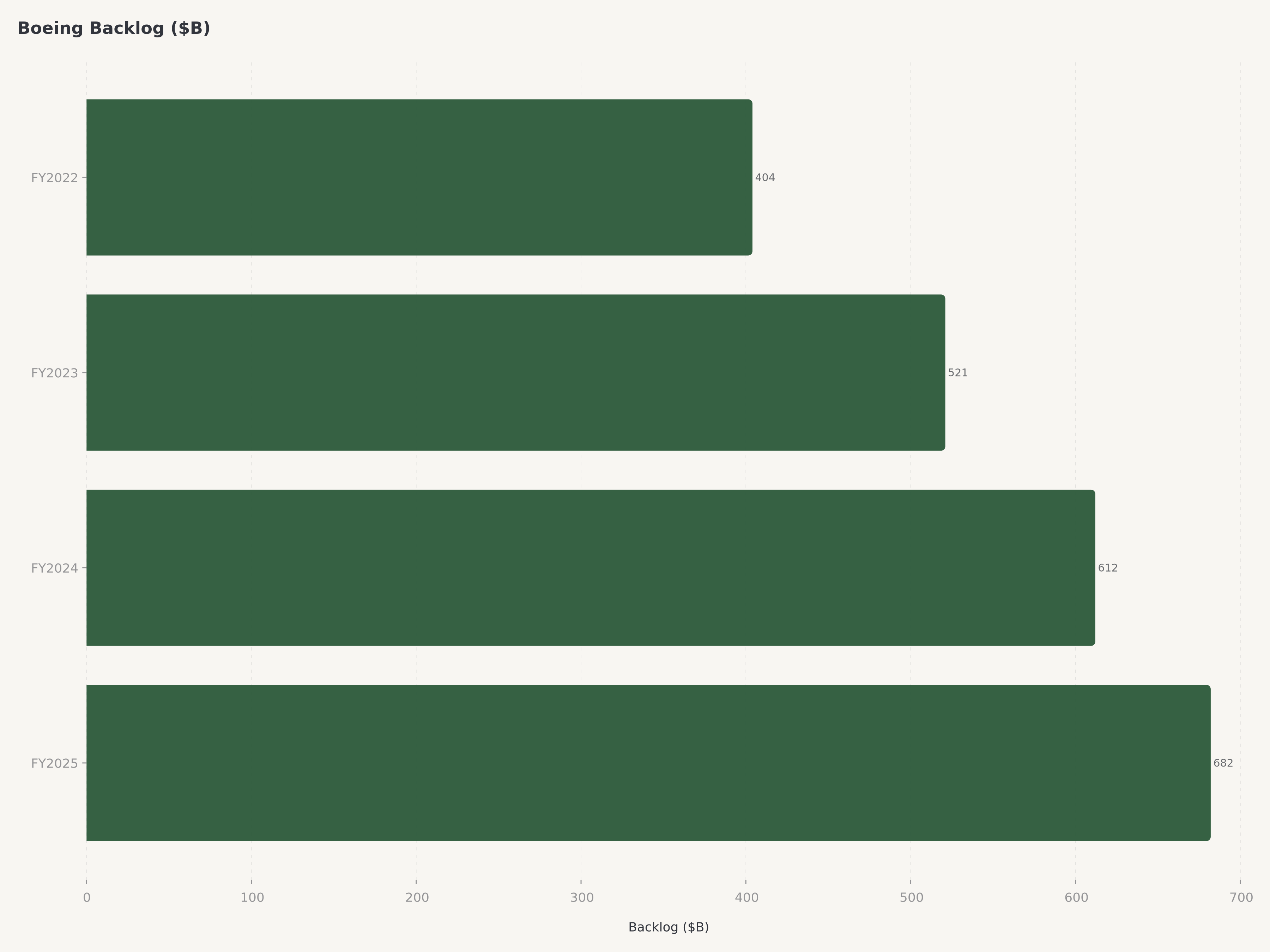

- ボーイングは航空宇宙史上最も重大な企業ターンアラウンドを遂行中である。CEO Kelly Ortbergは2024年8月に就任し、737 MAX危機、体系的な品質不良に苦しむ企業を引き継いだ。総負債$541億を抱えるが、10年分のロックイン需要を表す$682Bの受注残の上に座っている。

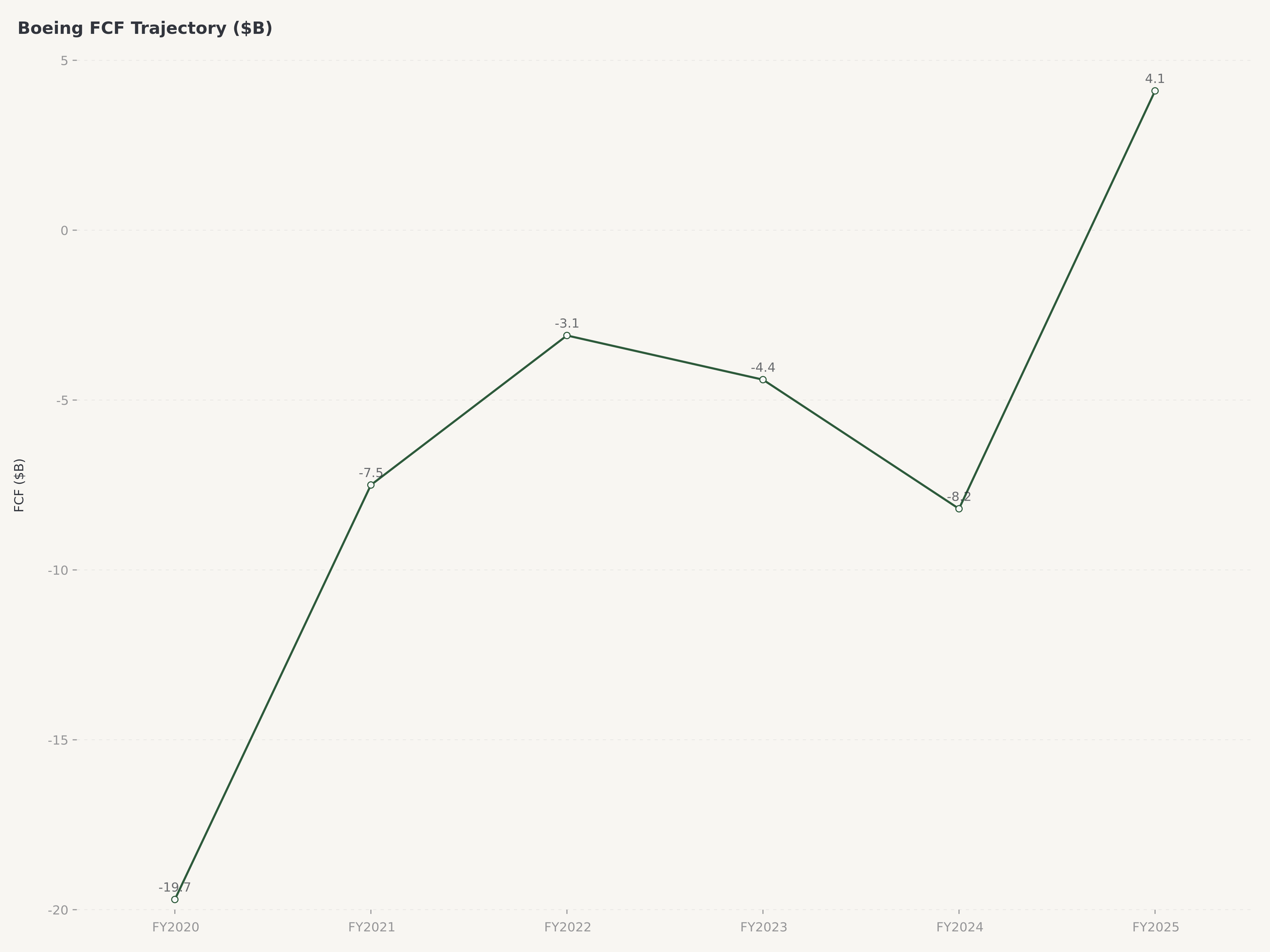

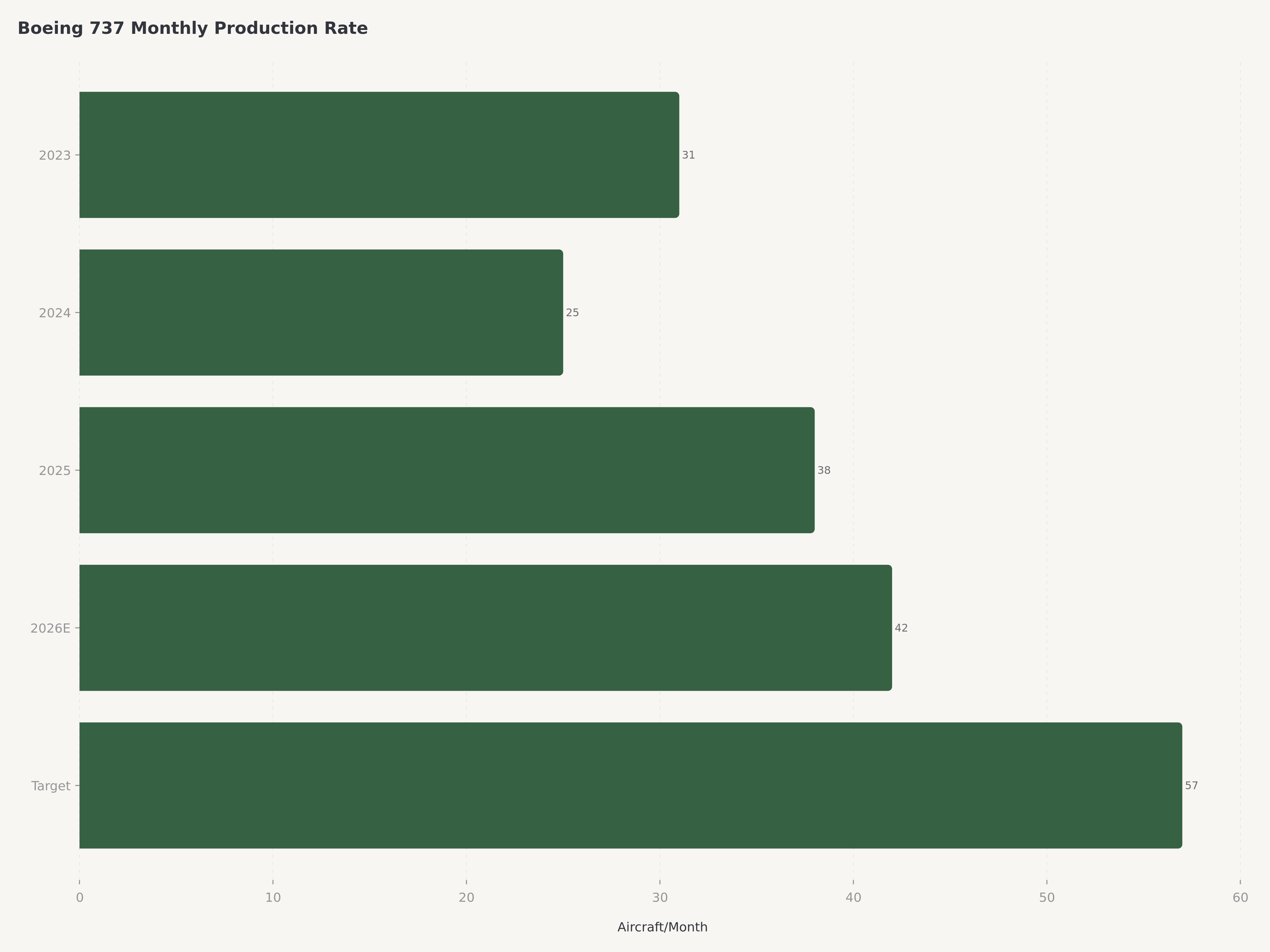

- FY2025売上高は約$895億、2018年以来初のプラスのフリーキャッシュフロー$41億は真の変曲点を示す。737の生産が月42機に向けて増加し、Spirit AeroSystemsの再取得により胴体製造品質がボーイングの直接管理下に戻ったことが寄与している。

- 3つのセグメント構造 — 商用航空機(BCA)、防衛・宇宙・セキュリティ(BDS)、グローバルサービス(BGS) — が多角化された売上を生むが、BCAの回復軌道とマージン正常化がAltman Z-score 1.55(財務困窮ゾーン)の負債圧力を解消できるかを決定する。

- ボーイングを投機的買いと評価し、目標株価$260(約25%上昇余地)を設定する。受注残と生産増強が大きなアップサイドを支持するが、負債負担、認証リスク、品質懸念の持続により投機的指定が必要な、高確信度のターンアラウンド投資テーマである。

マクロ・セクター環境:商用航空の構造的需要と防衛再軍備

世界の商用航空市場は2026年半ばに構造的な供給不足状態にあり、これがボーイングに直接有利に働いている。世界の旅客輸送量はパンデミック前の水準に回復し、年4-5%で成長を続けている。新興市場、特にインド、東南アジア、中東の拡大が牽引する一方、世界の商用機フリートは「機齢の崖」に直面している:数千機の老朽化した737NGおよびA320ceoが今後10年で交換されなければならない。

この需給不均衡は受注残に反映されている。ボーイング($BA)とエアバスの受注残合計は$1.2兆を超え、納入スケジュールは2035年以降に及ぶ。航空会社はエンジン選定、パイロット訓練、整備インフラにより製造会社間で注文を切り替えることができない。ボーイングの$682B受注残は願望ではなく、代替手段が限られた顧客からの契約コミット済み需要である。

防衛面では、NATOのGDP 2.5%国防費目標への引き上げと国防総省の近代化プログラムへの継続投資が並行する需要追い風を生んでいる。ボーイングの防衛・宇宙・セキュリティ部門 — 戦闘機(F/A-18、F-15EX)、回転翼機(AH-64アパッチ、CH-47チヌーク)、衛星システム、ミサイル防衛 — は国防予算増の恩恵を受ける位置にある。

マクロ環境は正常に機能するボーイングに明確に有利である。問題 — 本投資テーマの核心的問い — はOrtberg体制のボーイングが正常に機能するボーイングになれるかどうかだ。

ボーイングのターンアラウンド:Ortbergの使命とSpirit AeroSystems再統合

Kelly Ortbergの2024年8月のCEO就任は、ボーイング取締役会の運営能力重視への転換を意味する。前任のDave Calhoun — GE出身の戦略・財務バックグラウンドの経営者 — とは異なり、OrtbergはRockwell Collins(その後RTXのCollins Aerospaceに買収)で35年間、エンジニアリングと製造のリーダーシップを通じてCEOに昇り詰めた。彼の就任はボーイングの危機が根本的にエンジニアリングと製造品質の問題であり、金融工学の問題ではないことを取締役会が理解したことを示している。

Ortbergの初期の行動はこの診断を裏付けた。彼はバージニア州アーリントン本社から経営陣をシアトル地域の工場に移転させた。ボーイングの品質危機は、経営陣と生産現場の文化的距離の産物であった — 2001年のシカゴ、その後のワシントンD.C.への本社移転後にこの格差は拡大した。

Ortberg在任中最も戦略的に重要な動きは、Spirit AeroSystemsの再取得の完了である — 2005年にコスト削減策として分離されたボーイングの胴体製造部門。Spirit分離は、振り返れば米国産業史上最も重大な戦略的失敗の一つであった。胴体製造の外注により、ボーイングは航空機の最も安全上重要な構造部品の直接品質管理を失った。2024年1月のアラスカ航空737 MAX 9ドアプラグ脱落事故はSpritウィチタ工場の品質不良に直接起因していた。

Spirit再取得は2024年末に完了し、胴体製造がボーイングの直接監督下に復帰した。統合が進行中であり、Ortbergは強化された品質管理システム、検査プロトコルの増強、ボーイングの安全・品質基準をSprit従業員全体に浸透させる文化的再編を推進している。近期の統合コスト — 一時的費用として$20-30億と推定 — は相当だが、長期的にはエンドツーエンドの製造品質管理が規制当局の信頼再構築と生産レート増加の維持に不可欠である。

CFO Jesus "Jay" Malaveは2024年にボーイングに入社し、ターンアラウンド期間中のバランスシート管理と実行に必要な運営投資への資金調達という二重の課題を担っている。Raytheon Technologies(現RTX)での経歴が複雑な航空宇宙財務構造の管理に関連する経験を提供している。

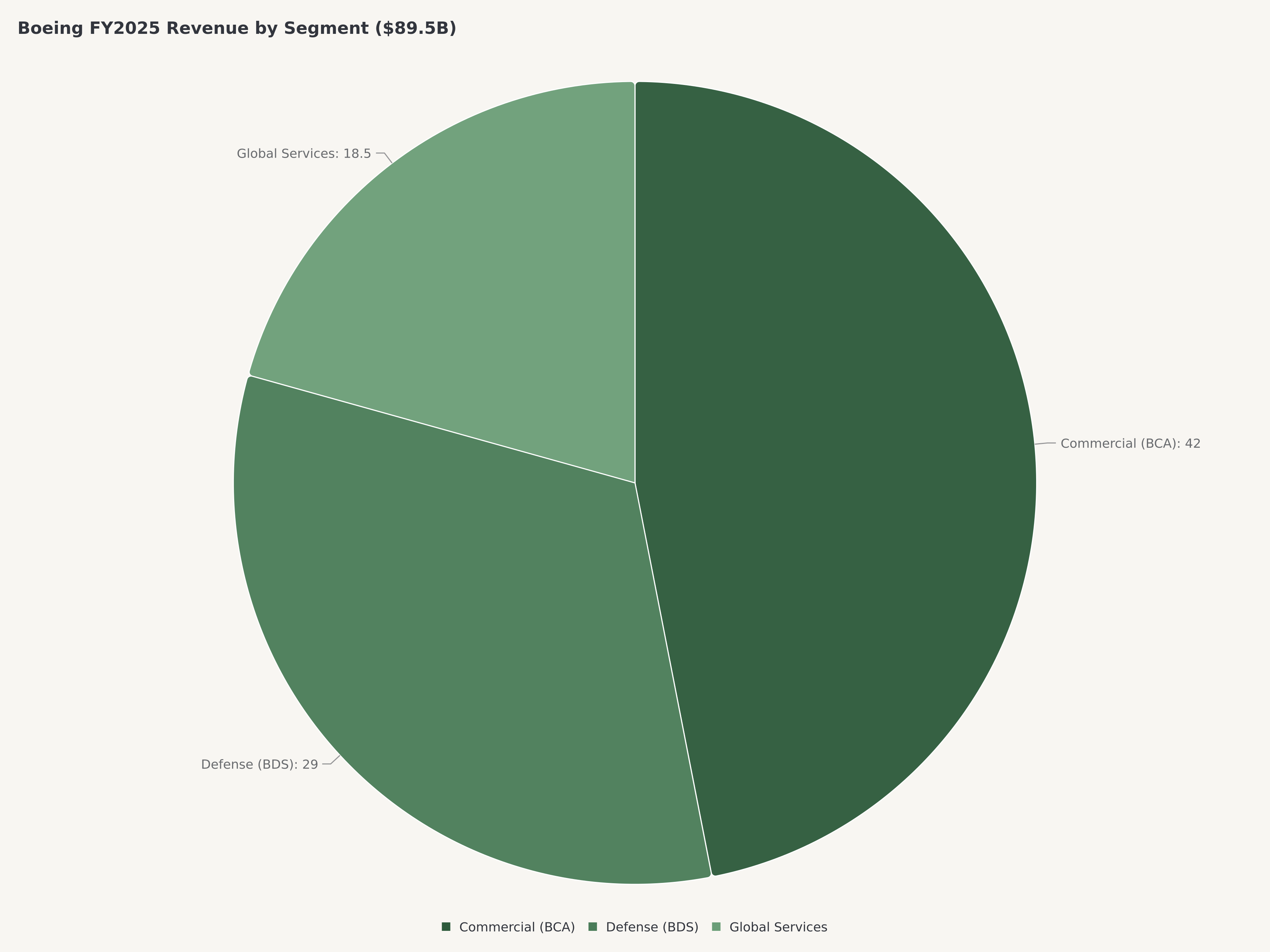

業績:FY2025 — 変曲点の年

FY2025はボーイングの財務軌道における真の転換点を示す。売上高約$895億は商用航空機の生産増加と防衛・グローバルサービスの持続的貢献を反映する。より重要なのは、フリーキャッシュフローが$41億のプラスに転換したことだ — 2018年以来初のプラスFCFであり、18ヶ月前にはボーイングが投資適格格付けを脅かすペースでキャッシュを燃焼していたことを考えると驚異的な数字である。

指標 | FY2025 |

売上高 | 約$895億 |

フリーキャッシュフロー | $41億(2018年以来初のプラス) |

総負債 | $541億 |

時価総額 | $1,647億 |

受注残 | $682B |

737納入レート(目標) | 月42機に向け増加中 |

予想PER | 約16.3倍 |

Altman Z-Score | 1.55(困窮ゾーン) |

ROIC | マイナス |

セグメント別売上高の内訳は価値創造の源泉と持続する課題を示している:

商用航空機(BCA) は最大セグメントであり、ターンアラウンド・ナラティブの主要ドライバーである。737 MAX生産増強 — FAAが追加品質検証を経て認可した月42機上限に向け進行中 — が増加する納入売上を生んでいる。787ドリームライナーの生産ラインは数年の品質関連中断後に安定し、月約5機を納入、より高いレートへの道筋がある。777X — ボーイングの次世代ワイドボディ機 — は飛行試験中で2027年の型式証明取得が見込まれ、重要な将来の売上触媒となる。

防衛・宇宙・セキュリティ(BDS) は売上のフロアを提供し続けるが、固定価格開発契約のコスト超過に悩まされてきた — 特にエアフォースワン後継機(VC-25B)、MQ-25スティングレイ、T-7Aレッドホーク。これらのプログラムは累計で数十億ドルの損失を計上したが、開発から生産段階への移行に伴い最悪期は過ぎたようだ。PAC-3ミサイル防衛プログラムとF-15EX戦闘機生産がより収益性の高い、低リスクの生産作業を代表する。

グローバルサービス(BGS) はボーイングで最も安定的に収益を上げるセグメントであり、世界で約10,000機の運航中ボーイング商用機に対するアフターマーケットサービス、スペアパーツ、改修、デジタルソリューションから高マージン売上を生む。BGSのビジネスモデルはGE Aerospace ($GE)のアフターマーケットサービスに類似する — 経常的、高マージン、新規航空機生産の変動から相対的に遮断されている。

$41億のFCF転換はFY2025実績で最も重要な単一データポイントである。現在の負債水準、Spirit統合コスト、FAAの生産レート制限の下でも、ボーイングの運営モデルがキャッシュを生成できることを実証した。トレンドが絶対値より重要だ:ボーイングがプラスFCFを維持・拡大できれば、負債対株式のナラティブは存亡リスクから複数年にわたる管理可能なレバレッジへと転換する。

航空宇宙ディープダイブ:生産増強、受注残転換、777X触媒

737 MAX生産:クリティカルパス

737 MAX生産増強はボーイングの株式ストーリーで最も重要な運営指標である。FAAは2024年1月のドアプラグ事故後に生産レート制限を課し、月38機に制限した。ボーイングは体系的にFAAの条件を満たしてきた。

現在の軌道は2026年半ばまでに月42機 — 生産制限前にFAAが認可したレート — を目標とする。このレートの達成と維持は売上創出と受注残転換に不可欠である。月42機で年間約500機の737 MAXを納入し、長期目標の月50+機へのランウェイも残る。

787ドリームライナー:安定化と成長

787プログラムは胴体シム加工等の品質危機から脱した。生産は月約5機で安定し、サプライチェーンが支えれば月7機への増加ロードマップがある。787はワイドボディ市場で強いポジションにあり、同クラス最高の燃費効率で長距離路線拡大の選好プラットフォームである。

777X:次世代ワイドボディ触媒

777Xプログラム — 777-9と貨物型777-8Fを含む — はボーイング最大の新規航空機プログラムであり、株価リレーティングの潜在的触媒である。前世代比10%低い燃料消費と運航コストで老朽777フリートを代替する設計。認証遅延により就航は2027年予想だが、400機以上の受注残(定価約$1,000億)は市場がプログラムを実行可能で魅力的と見なしていることを示す。

$682B受注残:10年単位の可視性

ボーイングの$682B受注残は卓越した売上可視性を提供するが、文脈が必要だ。受注残転換は3つの要因に依存する:生産レート増加(FAA・サプライチェーン制約)、顧客の財務健全性(景気後退時のキャンセルリスク)、新型式の認証能力。現在の納入レートで約7-8年の生産に相当する。

バリュエーション:ターンアラウンド・ディスカウントが非対称的機会を創出

ボーイングのバリュエーション指標は安定事業ではなく、進行中のターンアラウンドのレンズで解釈する必要がある。約16.3倍の予想PERは航空宇宙ピアに対して表面上割安に見える — GE Aerospace約29.5倍、RTX約24倍 — が、このディスカウントは負債負担、マイナスROIC、認証/品質リスクという3つの正当な懸念を反映している。

企業価値分析がより有用だ。ボーイングの$1,647億時価総額に$541億負債を加えると企業価値は約$2,190億。FY2025売上高~$895億に対しEV/Revenueは約2.4倍 — $682Bの受注残と大きなマージン拡大ポテンシャルを持つ航空宇宙企業としては控えめな水準だ。

$260目標株価は確率加重シナリオ分析から導出:

シナリオ | 確率 | FY2027E FCF | 含意株価 |

強気:737月50機、777X認証、BCAマージン10%+正常化、デレバレッジ加速 | 25% | $100億+ | $340 |

基本:737月42-45機、777X 2027年就航、段階的マージン改善、FCF $60-80億 | 55% | $70億 | $260 |

弱気:生産挫折、品質事故、777X 2028年遅延、FCF $30-40億停滞 | 15% | $35億 | $170 |

危機:重大安全事故、格下げ、希薄化増資 | 5% | マイナス | $90 |

**確率加重** | **100%** | **約$258** |

リスク

品質・安全事故。 ボーイング最大の存亡リスクは追加の品質または安全事故である。737 MAX危機 — 2件の致命的墜落事故(2018年ライオンエア、2019年エチオピア航空)と2024年アラスカ航空ドアプラグ事件 — は累計$400億以上のコストをもたらし、FAAとの規制関係を永久的に変えた。

負債と財務困窮。 $541億の負債負担は航空宇宙業界最大であり、経営の柔軟性を制限する構造的脆弱性。Altman Z-score 1.55は「困窮ゾーン」(1.81未満)に位置する。

FAA認証・生産レートリスク。 生産レート増加はFAA承認に依存し、経営陣が直接管理できない規制リスクを生む。777Xの認証スケジュールにも追加遅延リスクがある。

固定価格防衛契約損失。 BDSは固定価格開発プログラムで累計数十億ドルの損失を吸収。契約完了まで追加費用リスクを完全に排除できない。

労働・組合リスク。 2024年9月のIAMストライキで737・777生産が1ヶ月以上停止。今後の交渉やSpirit従業員の文化統合が生産日程に摩擦をもたらす可能性がある。

マクロ経済・需要循環性。 グローバル景気後退、地政学的な国際旅行への影響、燃料価格急騰がボーイングの回復軌道を減速させる可能性がある。

結論

$208.48のボーイングは大型産業株で最も非対称的なターンアラウンド機会の一つを示す。$682B受注残、$41億FCF転換、商用航空の構造的供給不足が、企業史上ターンアラウンド中にはほとんど例のない基盤を提供する。Kelly Ortbergのエンジニアリングファースト・リーダーシップ、Spirit AeroSystems再統合、737月42機への生産増強は、ターンアラウンドが議論ではなく実行段階にあることの具体的証拠である。

ボーイングを投機的買いとし、目標株価$260、約25%の上昇余地を見る。投機的指定は意図的だ:$541億の負債、困窮ゾーンのAltman Z-score、常に存在する品質/安全リスクは、リスク回避型投資家には不向きであることを意味する。しかし適切なポジションサイズと12-18ヶ月の投資期間を持つ投資家にとって、リスクリワードは魅力的だ。

航空宇宙サプライチェーンに関心のある投資家はGE Aerospace (GE)分析を参照されたい。航空宇宙を支える素材・製造エコシステムについてはAlcoa (AA)分析が航空グレード合金サプライチェーンを再形成するグリーンアルミニウム革命を取り上げている。

よくある質問

2026年にボーイング株は良い投資か?

ボーイングは2026年に魅力的だが高リスクの投資機会を呈する。強気の論拠は$682B受注残による複数年の売上可視性、2018年以来初のプラスFCF($41億)、737生産増強が正常化した利益創出力への道を開くこと。約16.3倍の予想PER — GE Aerospace(29.5倍)やRTX(24倍)を大きく下回る — はターンアラウンドリスクを織り込んでいる。$260目標株価は約25%の上昇余地を示唆。ただし$541億負債、Altman Z-score 1.55、品質/認証リスクにより投機的指定が必要。リスク許容度が高く、12-18ヶ月の投資期間の投資家にポートフォリオの一部として適する。

ボーイングの新CEOとターンアラウンド計画は?

Kelly Ortbergは2024年8月にボーイングCEOに就任。Rockwell Collins(現RTX Collins Aerospace)で35年の航空宇宙エンジニアリング・製造リーダーシップ経験を持つ。ターンアラウンド計画は3本柱:(1)アーリントンからシアトル生産施設への経営陣移転、(2)Spirit AeroSystems再統合によるE2E品質管理回復、(3)強化された検査プロトコルでFAA信頼再構築。

ボーイングの負債額と倒産リスクは?

ボーイングは約$541億の総負債を抱える — 航空宇宙業界最大。Altman Z-score 1.55は統計的「困窮ゾーン」(1.81未満)だが、完全な倒産は極めて低い:$682B受注残、FY2025の$41億プラスFCF、重要国防契約者としての暗黙の政府サポートがある。より現実的なリスクは格下げによる借入コスト上昇や品質事故による希薄化増資だ。

ボーイングの$682B受注残と納入所要期間は?

$682Bの受注残は世界の顧客からの商用機、防衛システム、関連サービスの確定注文。現在の納入レートで約7-8年の生産に相当。主要顧客はサウスウエスト航空、ライアンエアー、ユナイテッド航空、エミレーツ航空等。

ボーイングとエアバスの投資比較は?

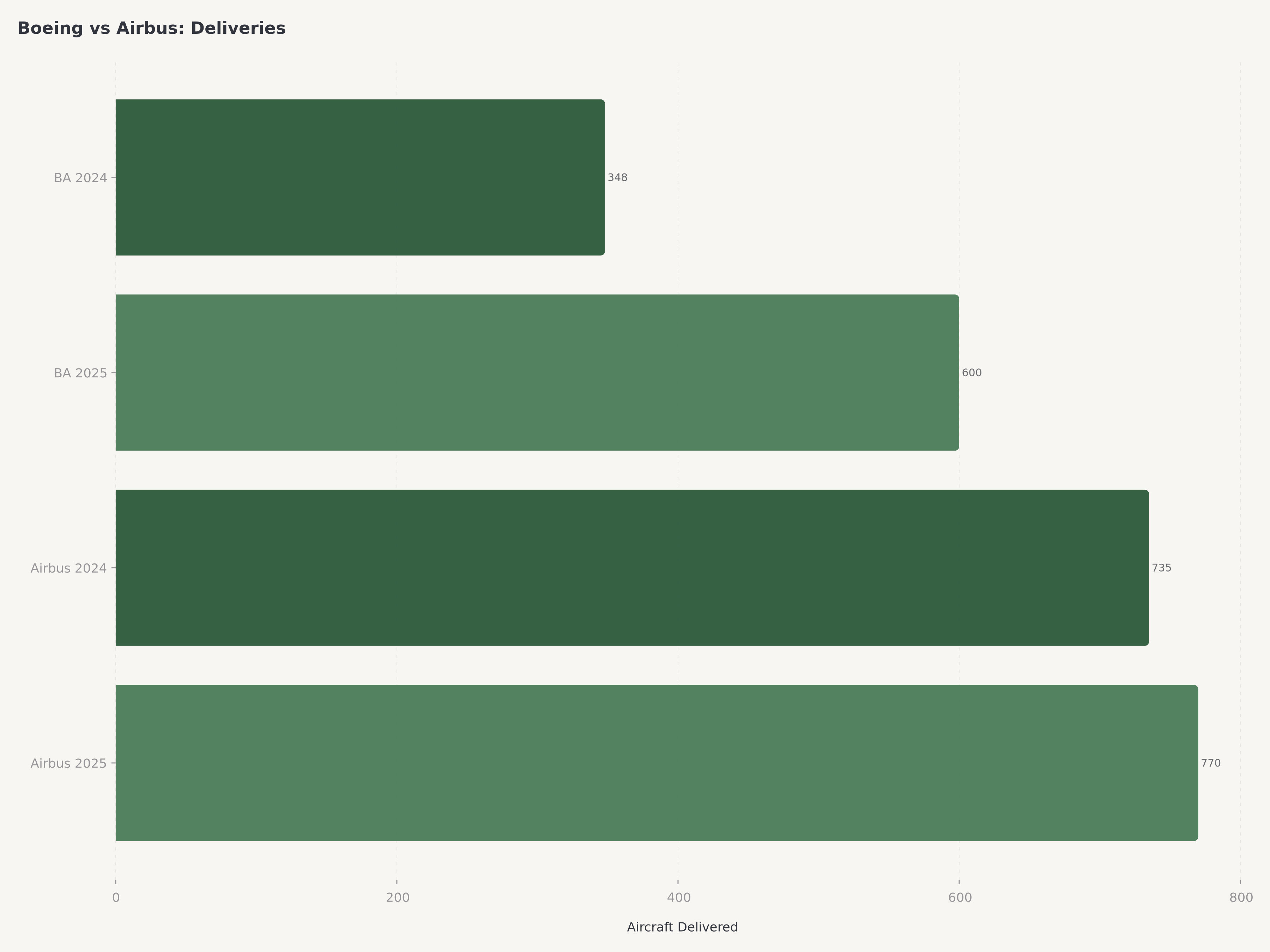

ボーイングとエアバスは大型商用機を製造できる唯一の2社で実質的な複占。エアバスは運営面で優位:ナローボディ生産レートが高く、品質・安全記録がクリーンで、バランスシートが強固。エアバスは多くのバリュエーション指標でプレミアム取引。しかしボーイングのターンアラウンド・ディスカウントは実行継続時により大きなアップサイドを生む。核心的な差異はリスク:ボーイングは実行、品質、財務面で著しく高いリスクを負い、それが低いバリュエーション倍率に反映されている。

免責事項:本記事は情報提供のみを目的としており、投資助言、推奨、または証券の売買の勧誘を構成するものではありません。分析は公表日時点の公開情報に基づく著者の見解を表しています。財務データはボーイングのSEC提出書類(10-K、10-Q)、決算発表、FAA監督報告書、第三者リサーチに基づいています。過去の実績は将来の成果を保証するものではありません。投資家は投資判断の前に独自のデューデリジェンスを行い、資格のある財務アドバイザーに相談すべきです。Edgen.techおよびそのアナリストは、議論された証券のポジションを保有している場合があります。

紹介