Les marchés vous semblent confus ? Demandez à Edgen Search.

Des réponses instantanées, zéro blabla, et des décisions de trading que votre vous du futur vous remerciera d'avoir prises.

Essayer la Recherche maintenant

Micron vs SanDisk : Les deux visages du supercycle de la mémoire IA — Pourquoi les victoires HBM de MU comptent plus que la frénésie NAND de SNDK

· Apr 15 2026

Par David Hartley | 2026-04-15 Notation : Acheter MU (OC 550 $) | Conserver SNDK (OC 750 $) Secteur : Semi-conducteurs — Mémoire (DRAM, NAND, HBM) Catégorie : Tech & IA > Semi-conducteurs | Résultats | Tickers : $MU, $SNDK

Résumé

- MU et SNDK ont tous deux publié des résultats records au T2 de l'exercice 2026 et sont exposés au même supercycle de la mémoire IA, mais le rapport risque/rendement aux cours actuels est nettement différent : MU à 465,66 $ se négocie environ 10 % au-dessus de sa juste valeur pondérée par probabilité de 423 $, tandis que SNDK à 944,51 $ se négocie environ 35 % au-dessus de sa juste valeur pondérée par probabilité de 698 $

- La franchise HBM de Micron est le joyau de la couronne : 2,18 Mds$ de chiffre d'affaires HBM au T2 de l'exercice 2026 (+22 % en séquentiel), avec la HBM3E 36 Go déjà expédiée en volume et la HBM4 échantillonnée auprès de six partenaires — positionnant MU pour capter environ 20 % du TAM HBM en CY2026 aux côtés de SK Hynix et Samsung

- SanDisk a grimpé de 2 228 % depuis son spin-off de Western Digital en février 2025 et de +301 % depuis le début de 2026, l'enthousiasme étant porté par BiCS10 (NAND 332 couches, co-développée avec NVIDIA) et l'opportunité spéculative « High Bandwidth Flash » (HBF), mais le titre intègre désormais un scénario d'exécution sans faille avec une marge d'erreur historiquement comprimée

- Acheter MU pour la meilleure visibilité pluriannuelle sur la HBM à un multiple raisonnable ; Conserver SNDK et attendre soit un repli significatif, soit une traction concrète du chiffre d'affaires BiCS10/HBF avant de renforcer — l'inclusion au Nasdaq-100 le 20 avril 2026 crée un soutien de flux passif mais ne change pas les mathématiques de valorisation sous-jacentes

Pourquoi la mémoire compte maintenant : le supercycle de l'IA a deux moteurs

L'industrie des semi-conducteurs mémoire vit une transformation unique en une décennie. Contrairement aux puces logiques — où le marché s'est largement consolidé autour de la domination de la fonderie TSMC — la mémoire reste un marché oligopolistique mais très concurrentiel, structuré autour de deux technologies distinctes : la DRAM (mémoire vive dynamique, utilisée pour le stockage volatile proche du processeur) et la NAND flash (stockage non volatile pour les SSD et les appareils mobiles). Pendant plus d'une décennie, les valeurs mémoire ont été perçues comme des placements cycliques sur matières premières avec des cycles boom-bust violents. La révolution de l'IA a fondamentalement changé ce récit.

Le changement est le plus visible dans la High Bandwidth Memory (HBM), une architecture DRAM spécialisée empilée en 3D, développée à l'origine pour les cartes graphiques, devenue l'accompagnatrice indispensable de chaque accélérateur IA expédié. Un GPU NVIDIA H100 contient 80 Go de HBM3. Le H200 plus récent contient 141 Go de HBM3e. La prochaine plateforme Blackwell B200 est conçue avec 192 Go de HBM3e. Chaque génération successive double ou triple la HBM par GPU, et les investissements des hyperscalers — Microsoft, Google, Amazon, Meta combinés dépensant plus de 350 milliards de dollars en infrastructure IA en 2026 — sont déployés presque entièrement dans des systèmes qui consomment de la HBM en volume. Résultat : la HBM, qui représentait moins de 5 % du marché DRAM en chiffre d'affaires en 2023, devrait dépasser 50 % d'ici 2027. C'est le premier moteur du supercycle de la mémoire IA, et Micron est l'un des trois seuls acteurs (aux côtés de SK Hynix et Samsung) à avoir la capacité technique de le fabriquer.

Le second moteur est la transformation plus discrète mais tout aussi importante du stockage NAND pour entreprises. Les charges de travail d'inférence IA — le fonctionnement quotidien des modèles entraînés servant les requêtes utilisateurs — nécessitent de vastes quantités de stockage SSD rapide et haute capacité pour contenir les poids des modèles, mettre en cache les activations et diffuser les données d'entraînement. Les SSD pour datacenters construits sur la NAND QLC moderne sont désormais expédiés en capacités de 122 To par disque, et la transition des disques durs traditionnels vers les SSD d'entreprise s'accélère. SanDisk, fraîchement scindée de Western Digital en février 2025, est désormais une société pure-play NAND bénéficiant directement de cette transition. Son architecture BiCS10 — une technologie NAND à 332 couches co-développée avec NVIDIA — positionne SanDisk pour la prochaine vague de stockage optimisé pour l'IA.

Ce qui est inhabituel, et ce qui rend cet article de comparaison nécessaire, c'est que le marché valorise actuellement ces deux moteurs du même supercycle très différemment. Micron se négocie à environ 12x les bénéfices prévisionnels sur des fondamentaux dopés à l'IA. SanDisk se négocie à environ 20x les bénéfices prévisionnels après avoir presque quadruplé en quatre mois. Les deux sont notées Acheter par la majorité des analystes de Wall Street. La question pour les investisseurs est de savoir laquelle offre les meilleurs rendements ajustés au risque à partir d'ici.

Deux entreprises, deux trajectoires : une comparaison des modèles économiques

Micron Technology est un fabricant de mémoire entièrement intégré, dont les opérations couvrent la DRAM, la NAND et la mémoire NOR. Son siège est à Boise, Idaho, et elle est dirigée par le PDG Sanjay Mehrotra (vétéran de l'incarnation originelle de SanDisk et de Spansion). Micron est une société cotée depuis des décennies et membre du Fortune 500 tout au long de l'ère moderne de la mémoire. Son activité est structurée autour de quatre segments : la Compute and Networking Business Unit (CNBU) — qui abrite la HBM et la DRAM pour datacenters et constitue actuellement le principal moteur de croissance ; la Mobile Business Unit (MBU) au service des OEM de smartphones ; la Storage Business Unit (SBU) pour les SSD client et entreprise basés sur la NAND ; et l'Embedded Business Unit (EBU) pour les applications automobiles et industrielles. Au T2 de l'exercice 2026, la CNBU représentait environ 57 % du chiffre d'affaires et a progressé de plus de 120 % en glissement annuel, entraînée presque entièrement par la HBM et la DRAM DDR5 serveur à haute capacité.

SanDisk Corporation, en revanche, est une société pure-play NAND flash issue du spin-off de Western Digital en février 2025. Sous la direction du PDG David Goeckeler (qui a également dirigé la société mère tout au long du spin-off) et avec un conseil d'administration qui inclut des vétérans de la technologie venus de l'ensemble de l'industrie du stockage d'entreprise, SanDisk opère avec une stratégie plus nette et plus focalisée que ses pairs plus diversifiés. Son activité s'étend au Cloud (segment à plus forte croissance — 24 % du chiffre d'affaires au T2 de l'exercice 2026, en hausse de 185 % en glissement annuel), Client (60 % du chiffre d'affaires, incluant SSD entreprise et grand public) et Consumer (cartes flash amovibles et disques portables). Les opérations de fabrication de SanDisk sont principalement menées via une coentreprise de longue date avec Kioxia au Japon — un partenariat qui ancre la structure de coûts de l'entreprise et suscite des spéculations continues sur une éventuelle fusion ou intégration plus étroite.

La différence philosophique est importante. Micron est un leader de la mémoire intégré horizontalement : quand la DRAM monte en cycle, la HBM monte, et la NAND monte, Micron profite des trois. Quand l'un baisse, les autres amortissent souvent l'impact. SanDisk est un spécialiste NAND concentré verticalement : lorsque les prix NAND se renforcent et que la demande de SSD entreprise s'envole, SanDisk exploite la hausse de manière disproportionnée. Quand la suroffre NAND revient (comme en 2023-2024), SanDisk souffre de manière disproportionnée. Les investisseurs en Micron achètent une exposition diversifiée au complexe mémoire. Les investisseurs en SanDisk achètent une exposition concentrée, à bêta plus élevé, spécifiquement à la NAND.

Performance opérationnelle : les chiffres côte à côte

Les deux sociétés ont publié leurs résultats du T2 de l'exercice 2026 à quelques semaines d'intervalle, et toutes deux ont significativement dépassé le consensus. Mais l'ampleur et la composition des dépassements racontent des histoires différentes.

Micron T2 exercice 2026 (trimestre clos le 26 février 2026)

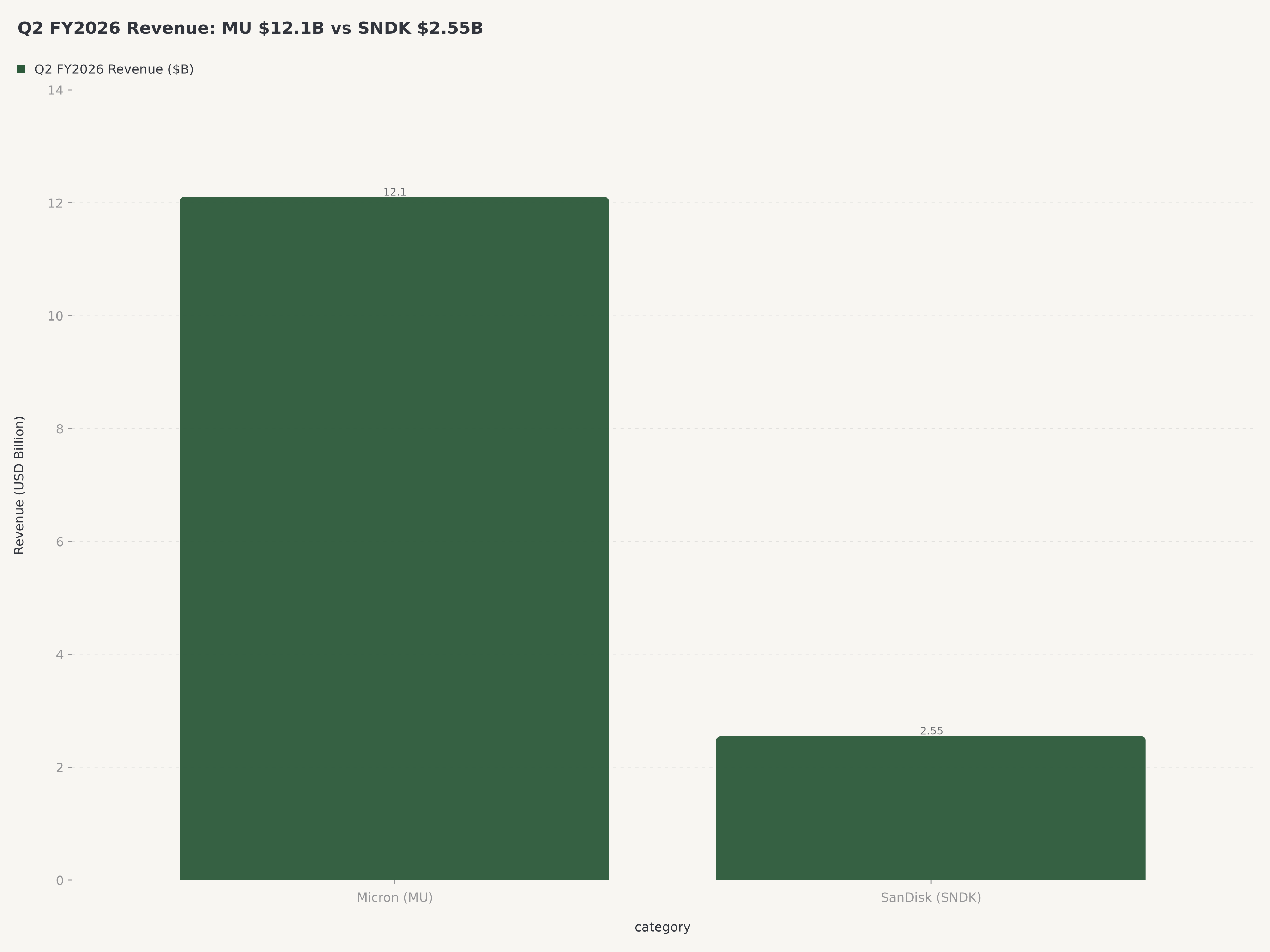

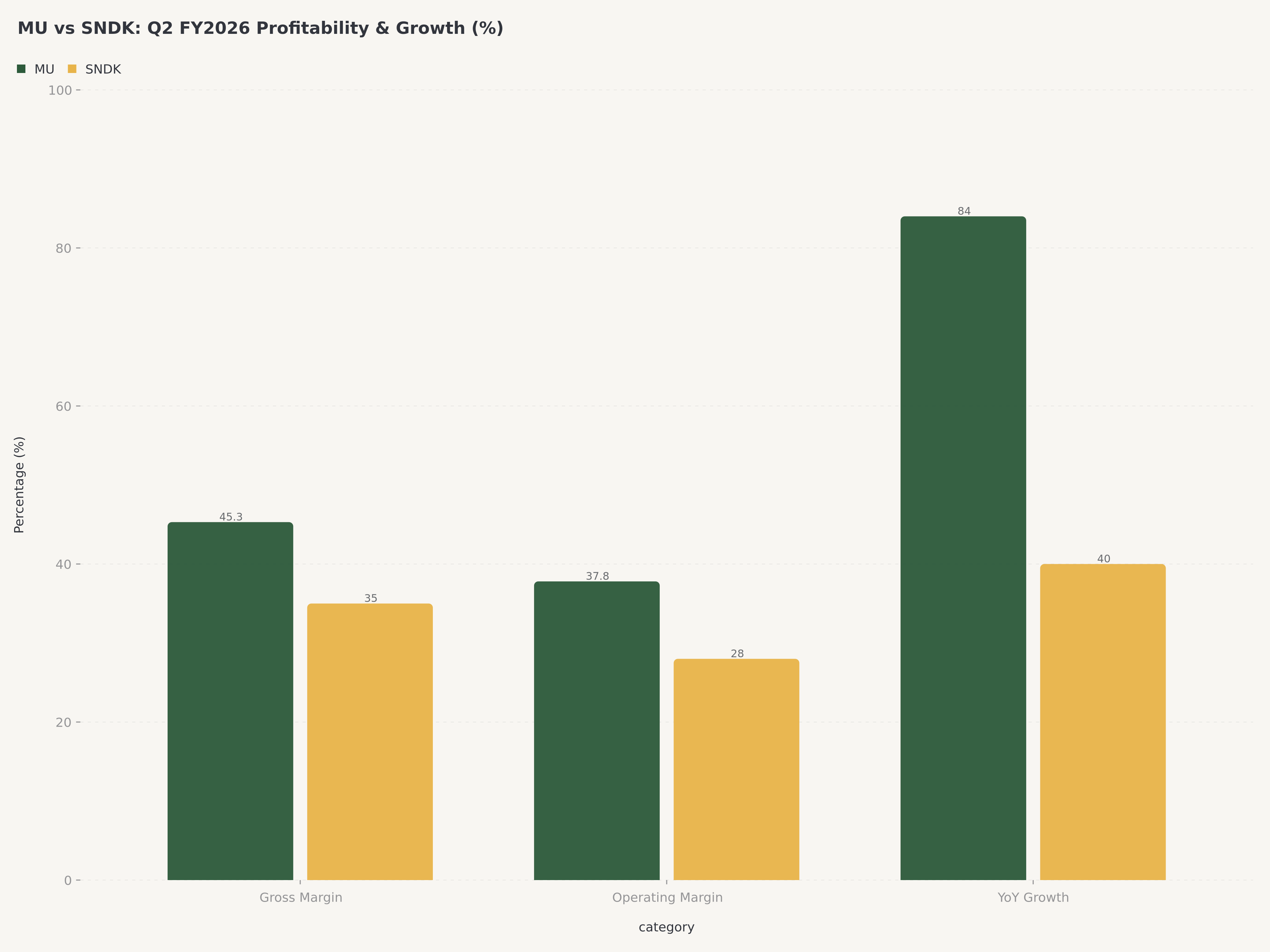

Micron a livré un chiffre d'affaires de 12,1 Mds$ (+84 % en glissement annuel, +17 % en séquentiel), un record trimestriel. Le BPA dilué non-GAAP s'est établi à 3,22 $, battant le consensus de 2,95 $ et représentant la meilleure rentabilité trimestrielle de l'histoire de l'entreprise. La marge brute GAAP s'est étendue à 45,3 %, contre 22,5 % au trimestre de l'année précédente — une expansion de 23 points qui reflète à la fois le pouvoir de fixation des prix dans la HBM et le mix shift vers les produits datacenter à marge plus élevée. La marge opérationnelle non-GAAP a atteint 37,8 %, également un record.

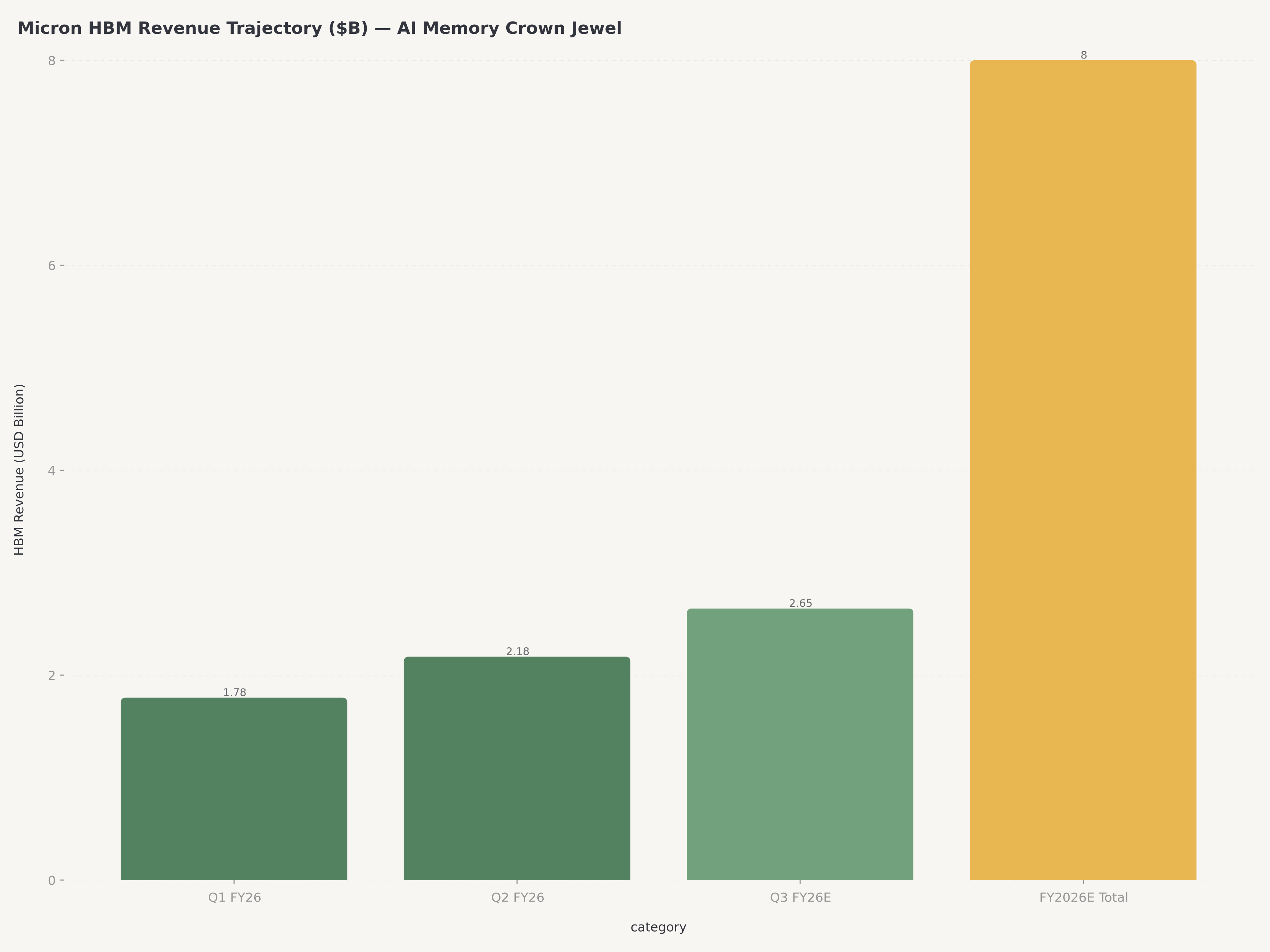

La répartition par segment raconte clairement l'histoire de l'IA. La CNBU (compute and networking) a généré environ 6,9 Mds$ de chiffre d'affaires, dont la HBM seule 2,18 Mds$ — en hausse depuis 1,78 Md$ au T1 de l'exercice 2026 (+22 % en séquentiel). La direction a guidé que le chiffre d'affaires HBM dépassera 8 Mds$ sur l'exercice 2026, impliquant un run-rate de sortie d'environ 10-12 Mds$ annualisés d'ici la fin de l'exercice. La HBM3E 36 Go est déjà expédiée en volume à plusieurs clients hyperscalers, et des échantillons HBM4 sont en qualification auprès de six partenaires pour une montée en production en calendrier 2026-2027. Micron vise environ 20 % de part de marché HBM en CY2026, contre environ 15 % estimé en 2025.

Les prévisions du T3 exercice 2026 (annoncées lors de la conférence des résultats du T2) indiquent un chiffre d'affaires d'environ 12,5 Mds$ plus ou moins 500 M$, avec une marge brute non-GAAP qui devrait s'étendre encore dans la fourchette de 46-47 % et un BPA non-GAAP guidé à environ 3,25 $. La direction a caractérisé les perspectives comme « une visibilité qui s'étend maintenant sur plusieurs trimestres dans l'exercice 2027 » spécifiquement pour la HBM, un changement de ton notable par rapport aux commentaires trimestriels plus prudents typiques des entreprises de mémoire.

SanDisk T2 exercice 2026 (trimestre clos le 26 décembre 2025, publié le 2 janvier 2026)

SanDisk a livré un chiffre d'affaires de 2,55 Mds$ (+40 % en glissement annuel, +17 % en séquentiel), nettement au-dessus du haut de la fourchette des prévisions antérieures de 2,40-2,50 Mds$. Le BPA non-GAAP s'est établi à 3,00 $, au-dessus du consensus de 2,94 $. La marge brute non-GAAP s'est étendue de manière spectaculaire à 35 %, contre 23 % au trimestre de l'année précédente — une expansion de 12 points tirée par le mix shift vers les SSD entreprise et datacenter à des prix de vente moyens plus élevés. Le flux de trésorerie disponible a atteint 843 M$ au seul T2, un chiffre qui aurait été presque impensable dans le paysage NAND d'avant le spin-off.

La répartition par segment met en évidence où la croissance se concentre. Le segment Datacenter a contribué à environ 24 % du chiffre d'affaires et a progressé de 185 % en glissement annuel, reflétant la demande explosive pour les SSD entreprise construits sur la technologie 3D NAND avancée de SanDisk. Le segment Client, qui inclut à la fois les SSD endpoint entreprise et les SSD grand public, représentait 60 % du chiffre d'affaires et a progressé de 40 à 50 %. Consumer (stockage amovible) était le segment le plus petit et à plus faible croissance, à 16 % du chiffre d'affaires.

Les prévisions du T3 exercice 2026 sont notablement agressives : chiffre d'affaires de 3,20-3,40 Mds$ (impliquant environ 25-33 % de croissance séquentielle par rapport au T2), marge brute non-GAAP de 36-42 % et BPA non-GAAP de 3,35-4,45 $. Le point médian de cette fourchette de BPA — 3,90 $ — représenterait une augmentation séquentielle de 30 % par rapport aux 3,00 $ du T2, et la fourchette elle-même est inhabituellement large (±14 % par rapport au point médian), reflétant une forte incertitude quant à la trajectoire des prix de la mémoire, au calendrier de montée en puissance de BiCS10 et à la monétisation de l'opportunité HBF.

Synthèse financière en tête-à-tête

L'écart d'échelle est important à intérioriser. Le chiffre d'affaires du T2 exercice 2026 de Micron, à 12,1 Mds$, représente environ 4,7x celui de SanDisk à 2,55 Mds$. Sur une base de run-rate annualisé, Micron est une société à ~50 Mds$ de chiffre d'affaires ; SanDisk est une société à ~10 Mds$ de chiffre d'affaires. Les marges brutes de Micron sont matériellement plus élevées (GAAP 45 % vs non-GAAP 35 % — à peu près comparables après ajustement pour la méthodologie comptable). Mais l'élan de croissance séquentielle de SanDisk est plus important, à la fois en termes absolus et dans la trajectoire des prévisions.

L'écart de valorisation : valorisé pour l'exécution vs valorisé pour la perfection

C'est là que l'article de comparaison devient concret. Les deux sociétés ont présenté des modèles de valorisation à quatre scénarios dans leurs rapports Edgen 360° respectifs. Les calculs de juste valeur pondérés par probabilité qui en résultent produisent des conclusions sensiblement différentes.

Scénarios de valorisation Micron (extrait du rapport Edgen 360°, 21 mars 2026)

Scénario | Fourchette de prix | Capitalisation boursière | Multiplicateur | Probabilité |

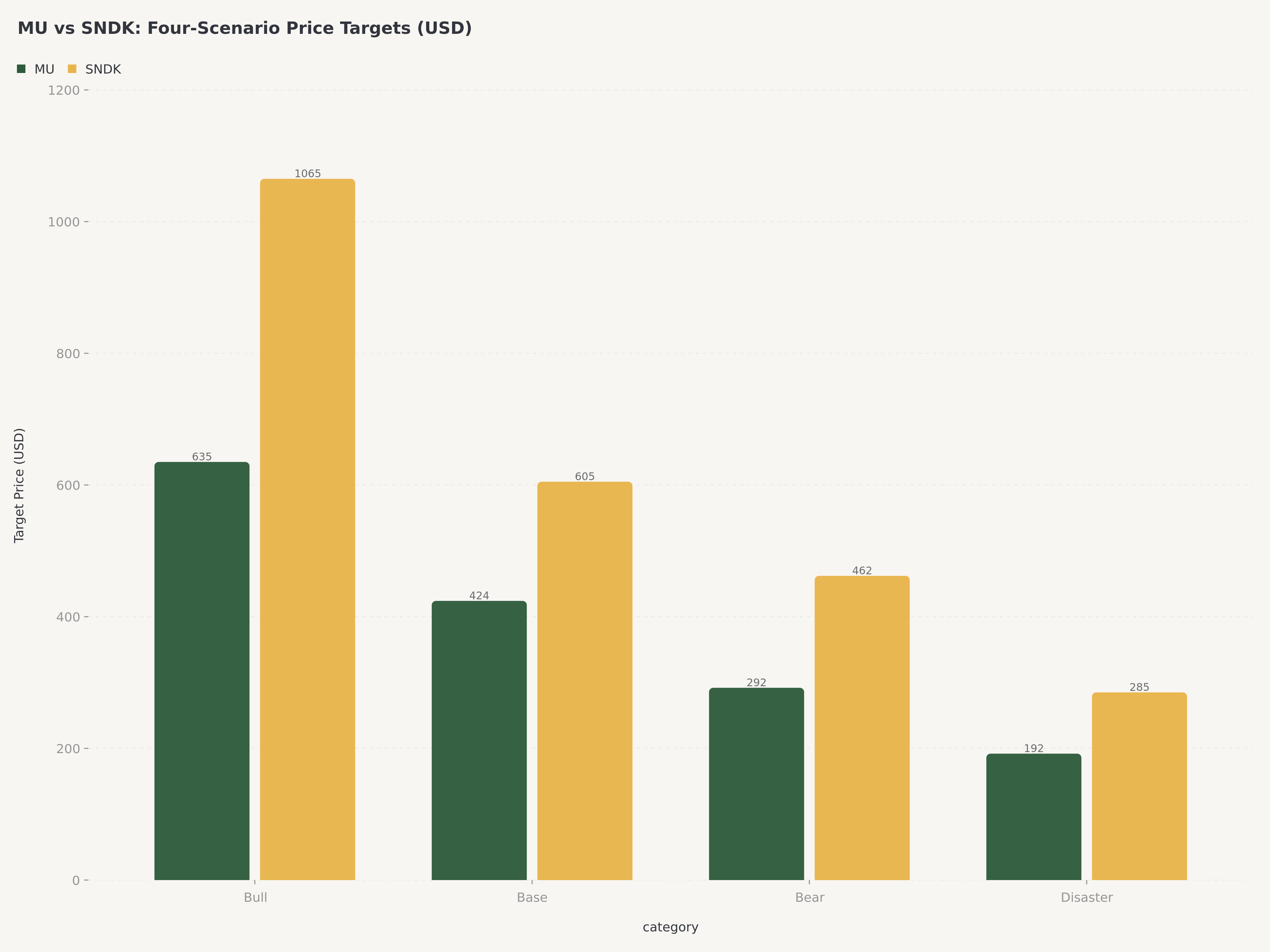

Bull (forte croissance + macro favorable) | 605-665 $ | 680-750 Mds$ | 1,50x-1,65x | 35 % |

Base (croissance faible + macro favorable) | 403-445 $ | 450-500 Mds$ | 1,00x-1,10x | 20 % |

Bear (forte croissance + macro défavorable) | 262-322 $ | 295-363 Mds$ | 0,65x-0,80x | 30 % |

Désastre (croissance faible + macro défavorable) | 161-222 $ | 181-250 Mds$ | 0,40x-0,55x | 15 % |

Juste valeur pondérée par probabilité : environ 423 $. Cours actuel (14 avril 2026) : 465,66 $. Le marché valorise actuellement Micron environ 10 % au-dessus de l'estimation centrale pondérée par probabilité, avec une hausse asymétrique significative vers le cas Bull (environ +30-43 % par rapport au point médian Bull de 635 $) qui n'est pas pleinement reflétée. Le cas Bull nécessite spécifiquement l'exécution HBM — qui, sur la base des résultats du T2 exercice 2026 et des prévisions du T3, est sans doute déjà en cours.

Scénarios de valorisation SanDisk (extrait du rapport Edgen 360°, 12 avril 2026)

Scénario | Fourchette de prix | Capitalisation boursière | Multiplicateur | Probabilité |

Bull (forte croissance + macro favorable) | 1 030-1 100 $ | 152-162 Mds$ | 1,45x-1,55x | 40 % |

Base (croissance faible + macro favorable) | 570-640 $ | 84-94 Mds$ | 0,80x-0,90x | 15 % |

Bear (forte croissance + macro défavorable) | 425-500 $ | 63-74 Mds$ | 0,60x-0,70x | 30 % |

Désastre (croissance faible + macro défavorable) | 250-320 $ | 37-47 Mds$ | 0,35x-0,45x | 15 % |

Juste valeur pondérée par probabilité : environ 698 $. Cours actuel (14 avril 2026) : 944,51 $. Le marché valorise actuellement SanDisk environ 35 % au-dessus de l'estimation centrale pondérée par probabilité. Le point médian du cas Bull à 1 065 $ n'offre qu'environ 13 % de hausse par rapport aux niveaux actuels, tandis que la baisse pondérée par probabilité (Bear + Désastre = 45 % de probabilité combinée) implique des pertes de 30 à 60 %. Le rapport risque/rendement aux prix actuels est asymétrique dans la direction opposée à Micron.

En clair : aux prix d'aujourd'hui, Micron offre environ 37 % de hausse vers son cas Bull contre 38 % de baisse vers son cas Bear, un profil de risque grossièrement symétrique pondéré par la probabilité vers le résultat haussier. SanDisk offre environ 13 % de hausse vers son cas Bull contre 45-55 % de baisse vers ses cas Bear/Désastre, un profil de risque asymétrique pondéré par la probabilité vers la baisse malgré la probabilité de 40 % du cas Bull.

L'histoire de l'IA, différenciée : domination HBM vs accélération NAND

Les deux sociétés sont bénéficiaires de l'IA, mais via des mécanismes différents.

L'exposition IA de Micron est centrée sur la HBM et visible sur plusieurs années. Chaque puce accélératrice IA — qu'il s'agisse de Blackwell de NVIDIA, du MI350 d'AMD ou de silicium personnalisé de Google, Amazon ou Meta — nécessite de la HBM. Le nombre d'accélérateurs expédiés en 2026 devrait dépasser 8 millions d'unités, et le contenu HBM par accélérateur augmente à mesure que chaque génération consomme davantage de capacité. Micron expédie la HBM3E en volume à NVIDIA depuis la mi-2025 et est l'un des deux seuls fournisseurs de la configuration 12-Hi 36 Go HBM3E qui alimente les systèmes d'entraînement IA haut de gamme. La HBM4, en cours d'échantillonnage, prolongera ce leadership en 2027-2028. Le flux de revenus HBM se caractérise par des accords de volume à long terme avec les clients hyperscalers, une visibilité pluri-trimestrielle et une stabilité des prix qui ressemble davantage aux produits chimiques spécialisés qu'à la mémoire commodité traditionnelle.

L'exposition IA de SanDisk est adjacente à l'inférence NAND et émergente. Le récit IA de SanDisk repose sur deux piliers. Premièrement, la demande de SSD entreprise pour les charges de travail d'inférence IA s'est accélérée à mesure que les hyperscalers déploient plus de capacité pour servir les modèles. La croissance de 185 % en glissement annuel du segment Datacenter au T2 de l'exercice 2026 en est la preuve concrète. Deuxièmement, BiCS10 — la technologie NAND 332 couches co-développée avec NVIDIA et dont la montée en production en volume est prévue pour 2027 — positionne SanDisk pour bénéficier de la prochaine génération de stockage optimisé IA. Troisièmement, et de manière la plus spéculative, l'opportunité « High Bandwidth Flash » (HBF) envisage un avenir où la NAND à plus haute densité de SanDisk pourrait compléter (ou dans certains scénarios, remplacer partiellement) la HBM pour les applications d'inférence IA. La question critique est de savoir combien de cela est fondamental vs narratif : le chiffre d'affaires IA actuel de SanDisk est réel et en croissance, mais la HBF spécifiquement reste un potentiel 2027-2028 plutôt qu'un contributeur 2026.

La conclusion analytique est que l'exposition IA de Micron est validée, en production et en extension ; l'exposition IA de SanDisk est partiellement validée (SSD entreprise) et partiellement aspirationnelle (HBF).

Positionnement concurrentiel : oligopole DRAM vs commodité NAND

La structure de l'industrie mémoire a historiquement été le déterminant principal de la rentabilité des entreprises, et Micron et SanDisk occupent des positions très différentes au sein de celle-ci.

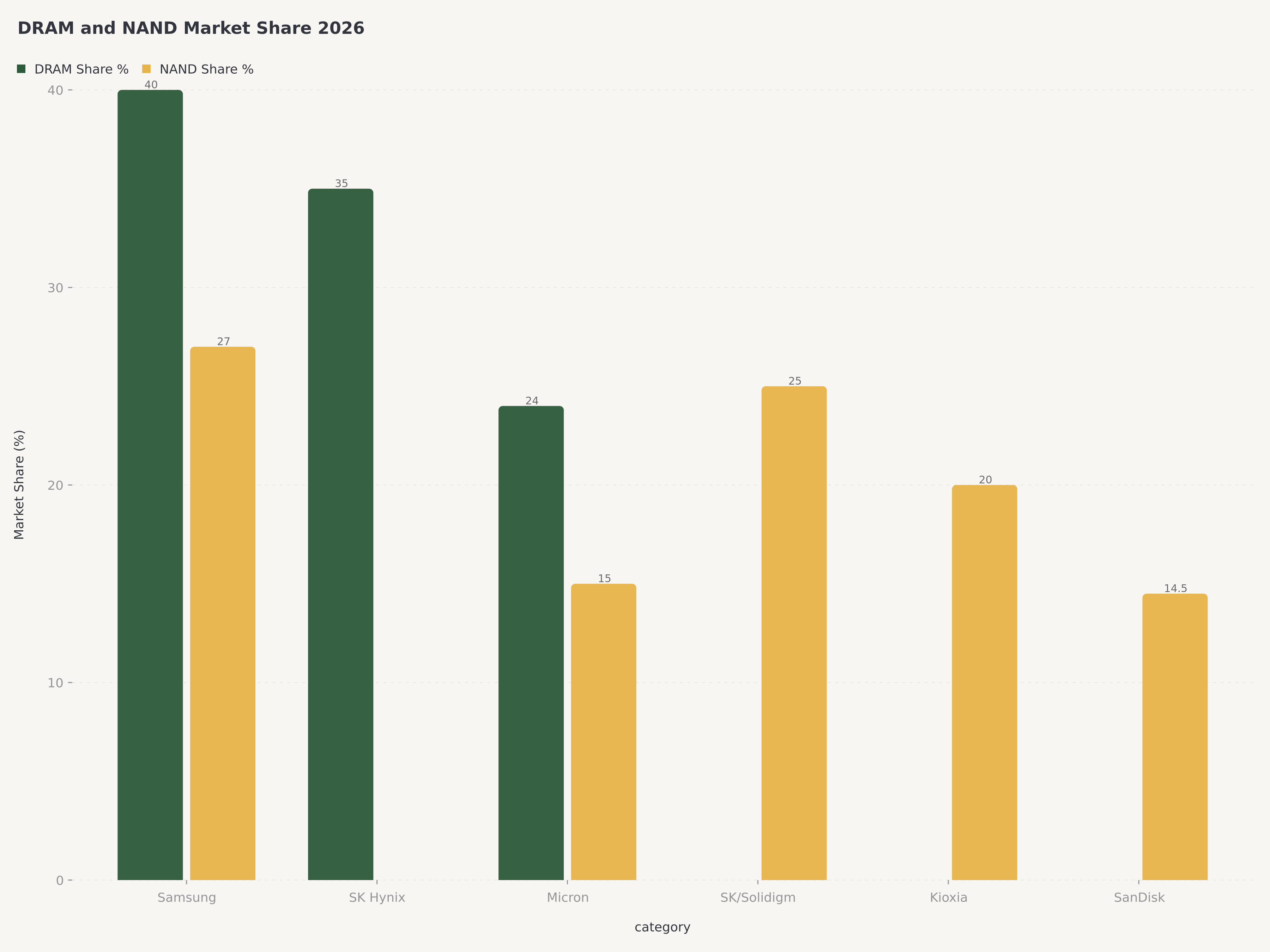

DRAM (franchise principale de Micron) : L'industrie s'est consolidée autour de trois acteurs majeurs — Samsung (~40 % de part), SK Hynix (~35 %) et Micron (~24 %). Cette part de marché combinée de plus de 95 %, plus les barrières substantielles à l'entrée (technologie, exigences en capital, relations clients), a historiquement produit des marges supérieures à la moyenne à travers le cycle. Dans la HBM spécifiquement, SK Hynix mène actuellement (environ 50 % de part), Samsung suit (~30 %) et Micron a agressivement grimpé à environ 20 %. La trajectoire de Micron est à la hausse dans la part HBM, ce qui compte parce que la HBM porte des marges brutes environ 3 à 4 fois plus élevées que la DRAM commodité.

NAND (franchise principale de SanDisk) : L'industrie compte cinq acteurs majeurs — Samsung (~27 %), SK Hynix/Solidigm (~25 %), Kioxia (~20 %), Micron (~15 %) et SanDisk (~14,5 %). Le plus grand nombre de concurrents, les exigences en capital plus faibles par rapport à la DRAM et la propension plus élevée aux cycles de prix boom-bust ont historiquement produit des marges plus faibles et plus volatiles que la DRAM. La position n°5 de SanDisk signifie qu'elle a moins de pouvoir de fixation des prix que Samsung ou SK Hynix et doit se différencier par la technologie (BiCS10) et les partenariats (NVIDIA, Kioxia) pour être compétitive efficacement.

HBM (le joyau de la mémoire IA) : C'est là où Micron joue et SanDisk ne joue pas. Le marché HBM était d'environ 18 Mds$ en 2024, il est prévu d'atteindre 85 Mds$ d'ici 2029, et porte des marges brutes de 55-65 % selon les estimations de l'industrie. Seules trois entreprises (SK Hynix, Samsung, Micron) ont la capacité technique de fabriquer la HBM à grande échelle. SanDisk n'a aucune présence HBM aujourd'hui et son concept HBF n'est pas un vrai substitut — la HBM est sur le package du GPU, tandis que la HBF fonctionnerait au niveau du système.

Catalyseurs et risques

Catalyseurs Micron (à court terme)

- Résultats fiscaux du T3 exercice 2026 (juin 2026) — dépassement potentiel des prévisions de 12,5 Mds$, hausse supplémentaire sur la HBM

- Annonces de montée en production de la HBM4 (fin 2026)

- Expansion du TAM HBM à mesure que le B200 Blackwell se déploie en volume

- Troisième site de production (Taichung) — investissement de 1,8 Md$, contribution initiale attendue à l'exercice 2028

Risques Micron

- Risque de cycle mémoire — bien que la demande IA soit structurelle, la DRAM et la NAND commodité peuvent toujours être en suroffre

- Exposition géopolitique — installation de Taïwan, accès au marché chinois

- Concentration de la chaîne d'approvisionnement HBM (capacité d'advanced packaging HBM3E contrainte)

- Intensité du CapEx — 13,8 Mds$ sur l'exercice 2025 et en hausse à 16-18 Mds$ sur l'exercice 2026

Catalyseurs SanDisk (à court terme)

- Inclusion au Nasdaq-100 — 20 avril 2026 (soutien de flux passif)

- Résultats fiscaux du T3 exercice 2026 (fin avril 2026) — dépassement des prévisions de 3,20-3,40 Mds$

- Montée en production de BiCS10 — chiffre d'affaires initial du partenariat NVIDIA attendu en 2027

- Consolidation potentielle de Kioxia — calendrier de 12-24 mois, pourrait créer du pouvoir de fixation des prix

- Positionnement HBF (High Bandwidth Flash) pour l'inférence IA — 2027-2028

Risques SanDisk

- Valorisation tendue après un rallye de 2 228 % depuis le spin-off et +301 % YTD en 2026

- Risque de suroffre NAND — marché à cinq acteurs avec un historique de détérioration rapide des prix

- Risque d'exécution sur BiCS10 — les montées en puissance technologiques dérapent fréquemment

- La HBF est aspirationnelle — une contribution matérielle au chiffre d'affaires est au plus tôt 2028+

- L'inclusion au Nasdaq-100 est entièrement intégrée aux niveaux actuels ; l'événement est probablement un « sell the news »

- Concentration clientèle — environ 70 % du chiffre d'affaires SSD entreprise provient des 10 principaux clients hyperscalers/OEM

Le verdict : Acheter MU, Conserver SNDK

Micron (MU) — Acheter, objectif de cours 550 $. Notre objectif de cours reflète un mélange du cas Base (424 $) et du cas Bull (635 $) pondéré à 55 %/45 %, produisant 518 $, arrondi à 550 $ pour refléter la valeur d'option d'une hausse provenant de la montée en puissance de la HBM4 et de la force continue des prix de la DRAM. À 465,66 $, Micron offre environ 18 % de hausse vers notre objectif de cours et un profil de risque globalement symétrique. L'exécution HBM est déjà prouvée, les prévisions du T3 exercice 2026 étendent la visibilité, et le multiple de valorisation (~12x les bénéfices prévisionnels) est raisonnable pour une entreprise avec des vents favorables séculaires structurels. La taille de la position doit refléter le fait que Micron reste cyclique dans l'âme — nous ne recommandons pas cela comme position principale en l'absence de durabilité du supercycle IA — mais pour les investisseurs qui croient que le supercycle actuel de la mémoire IA a des jambes pluriannuelles, Micron offre l'exposition la plus propre avec le meilleur profil de rendement ajusté au risque.

SanDisk (SNDK) — Conserver, objectif de cours 750 $. Notre objectif de cours reflète un mélange du cas Base (605 $) et du cas Bull (1 065 $) pondéré à 70 %/30 %, plus une prime de 5 % pour le soutien de flux passif de l'inclusion au Nasdaq-100. Cela produit environ 760 $, arrondi à 750 $. À 944,51 $, SanDisk se négocie environ 20 % au-dessus de notre objectif de cours. Nous notons Conserver plutôt que Vendre parce que (a) BiCS10 et HBF représentent une véritable optionnalité qui pourrait revaloriser le titre à la hausse, (b) l'inclusion au Nasdaq-100 créera une demande passive durable, et (c) les prévisions du T3 exercice 2026 de la société sont crédibles. Cependant, nous ne pouvons pas recommander de renforcer les positions aux niveaux actuels. Les investisseurs détenant SanDisk devraient envisager de tailler si le titre dépasse 1 000 $ et deviendraient plus constructifs en dessous de 800 $.

Risques liés à notre vue

Risque de l'appel Acheter sur Micron : Un ralentissement cyclique soudain des prix DRAM ou NAND commodité — entraîné par un ralentissement des dépenses PC, smartphones ou IT entreprise — compresserait les marges de Micron de manière disproportionnée sur la partie non-HBM de l'activité. Si la montée en puissance de la HBM dérape ou si NVIDIA retarde le déploiement Blackwell, la trajectoire des bénéfices 2026 de Micron pourrait décevoir. Probabilité : 25-30 %, déjà reflétée dans le scénario de cas Bear.

Risque de l'appel Conserver sur SanDisk : Le plus grand risque de notre appel Conserver est que nous soyons trop prudents. La montée en production de BiCS10 pourrait arriver plus tôt que 2027, la HBF pourrait atteindre une validation commerciale d'ici fin 2026 et les prix NAND pourraient maintenir leur force plus longtemps que prévu. Dans ce scénario, la probabilité du cas Bull devrait être révisée à la hausse, et le titre pourrait évoluer vers 1 100-1 200 $ en 2026. À l'inverse, le plus grand risque dans l'autre direction est que la suroffre NAND revienne — comme en 2023-2024 — et que l'exposition pure-play NAND de SanDisk écrase le titre vers le niveau du cas Bear de 425-500 $.

Conclusion

Micron et SanDisk sont deux des moyens les plus propres sur les marchés publics d'exprimer une opinion haussière sur le supercycle de la mémoire IA, mais ce ne sont pas des investissements équivalents aux prix actuels. Micron offre une exposition diversifiée à travers DRAM, NAND et HBM — avec la HBM offrant spécifiquement la visibilité pluriannuelle et l'expansion des marges qui justifie une valorisation premium. SanDisk offre une exposition concentrée, à bêta plus élevé, à la NAND — avec de véritables vents favorables IA mais des catalyseurs aspirationnels et un cours de l'action qui a déjà capturé l'optimisme à court terme.

Pour les investisseurs construisant une nouvelle position dans le complexe mémoire aujourd'hui, nous recommandons Micron par rapport à SanDisk par une marge significative. Pour les investisseurs déjà longs sur SanDisk après le rallye post-spin-off, nous recommandons de Conserver avec un œil vigilant sur l'exécution — tailler au-dessus de 1 000 $, ajouter en dessous de 800 $. Le supercycle de la mémoire IA est réel, pluriannuel, et favorise les entreprises ayant une exposition HBM. Micron l'a. SanDisk ne l'a pas (du moins pas encore).

FAQ

Quelle valeur mémoire est la meilleure en 2026 — MU ou SNDK ?

Micron (MU) offre de meilleurs rendements ajustés au risque aux prix actuels. À 465,66 $, Micron se négocie environ 10 % au-dessus de sa juste valeur pondérée par probabilité de 423 $, avec une hausse significative vers son cas Bull de 635 $ (probabilité de 35 %). SanDisk à 944,51 $ se négocie environ 35 % au-dessus de sa juste valeur pondérée par probabilité de 698 $, avec une hausse limitée vers son cas Bull de 1 065 $ (probabilité de 40 %) mais une baisse substantielle (45 % de probabilité combinée Bear+Désastre) vers son cas Bear de 462 $. Nous notons MU Acheter avec un objectif de cours de 550 $ et SNDK Conserver avec un objectif de cours de 750 $.

Qu'est-ce que la HBM et pourquoi est-elle importante pour Micron ?

La High Bandwidth Memory (HBM) est une architecture DRAM spécialisée empilée en 3D qui fournit une bande passante mémoire considérablement plus élevée que la DRAM conventionnelle, la rendant essentielle pour les puces accélératrices IA comme NVIDIA H100, H200 et Blackwell B200. Micron est l'un des trois seuls fabricants de HBM au niveau mondial (aux côtés de SK Hynix et Samsung), et la HBM porte des marges brutes environ 3 à 4 fois plus élevées que la DRAM commodité. Le chiffre d'affaires HBM de Micron a grimpé à 2,18 Mds$ au T2 de l'exercice 2026 (+22 % en séquentiel) et est guidé pour dépasser 8 Mds$ sur l'exercice 2026, avec une part de marché cible d'environ 20 % en CY2026 — contre environ 15 % estimé en 2025.

Pourquoi l'action SanDisk a-t-elle autant grimpé en 2026 ?

SanDisk a grimpé d'environ 301 % depuis le début de 2026 (et 2 228 % depuis son spin-off de Western Digital en février 2025) en raison d'une combinaison de facteurs : (1) de solides résultats du T2 exercice 2026 avec un chiffre d'affaires de 2,55 Mds$ (+40 % en glissement annuel), (2) une demande tirée par l'IA pour les SSD datacenter entreprise (le segment datacenter a progressé de 185 % en glissement annuel), (3) l'enthousiasme autour de la technologie NAND BiCS10 332 couches co-développée avec NVIDIA, (4) la spéculation sur l'opportunité « High Bandwidth Flash » (HBF) qui pourrait défier la HBM pour l'inférence IA, et (5) l'anticipation de l'inclusion au Nasdaq-100 le 20 avril 2026 qui stimule les flux d'indices passifs.

Quelle est la différence entre la DRAM et la NAND, et laquelle bénéficie le plus de l'IA ?

La DRAM est une mémoire volatile (perd les données quand l'alimentation est coupée) utilisée pour le stockage à court terme proche du processeur — c'est là que la HBM s'inscrit en tant que variante spécialisée à haute bande passante. La NAND est une mémoire flash non volatile utilisée pour le stockage à plus long terme dans les SSD et les appareils mobiles. Les charges de travail d'entraînement IA nécessitent des quantités massives de HBM (basée sur DRAM) pour alimenter le calcul GPU avec les paramètres du modèle. Les charges de travail d'inférence IA nécessitent à la fois la HBM (pour exécuter le modèle) et les SSD NAND (pour stocker les poids du modèle et les résultats en cache). Actuellement, la HBM capte la majorité de l'expansion des marges tirée par l'IA parce que chaque accélérateur IA consomme des quantités substantielles et croissantes de HBM, tandis que la NAND bénéficie plus indirectement de la demande de SSD entreprise. Micron bénéficie des deux ; SanDisk bénéficie principalement de la NAND.

Qu'est-ce qui changerait notre notation Acheter sur MU ou notre notation Conserver sur SNDK ?

Nous rétrograderions MU à Conserver si : (1) l'exécution HBM dérape, avec des expéditions ou une part de marché tombant sous les prévisions, (2) un ralentissement cyclique de la mémoire émerge au calendrier T3-T4 2026, ou (3) le titre grimpe au-dessus de 600 $ sans hausse correspondante des bénéfices. Nous relèverions SNDK à Acheter si : (1) la validation commerciale de BiCS10 arrive avant le calendrier 2027, (2) la HBF obtient un gain de conception significatif avec un hyperscaler, ou (3) le titre recule significativement (en dessous de 800 $) sans détérioration fondamentale.

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement. L'auteur et Edgen ne détiennent pas de positions dans les titres discutés. Les performances passées ne préjugent pas des résultats futurs. Les investisseurs doivent mener leur propre diligence raisonnable avant de prendre des décisions d'investissement.

Recommandations

.ee9b0bcf9fc168ac.png)

.32b68d3b2129e802.png)