サマリー

- TSMCの2026年第1四半期決算 — 売上高$359億(前年同期比+35%)、ハイパフォーマンスコンピューティングが売上の61%を占める — は、AIチップ需要が堅調であることの直接的な第三者検証を提供し、TSMCの第2位のファブレス顧客であるAMDが直接恩恵を受けます。

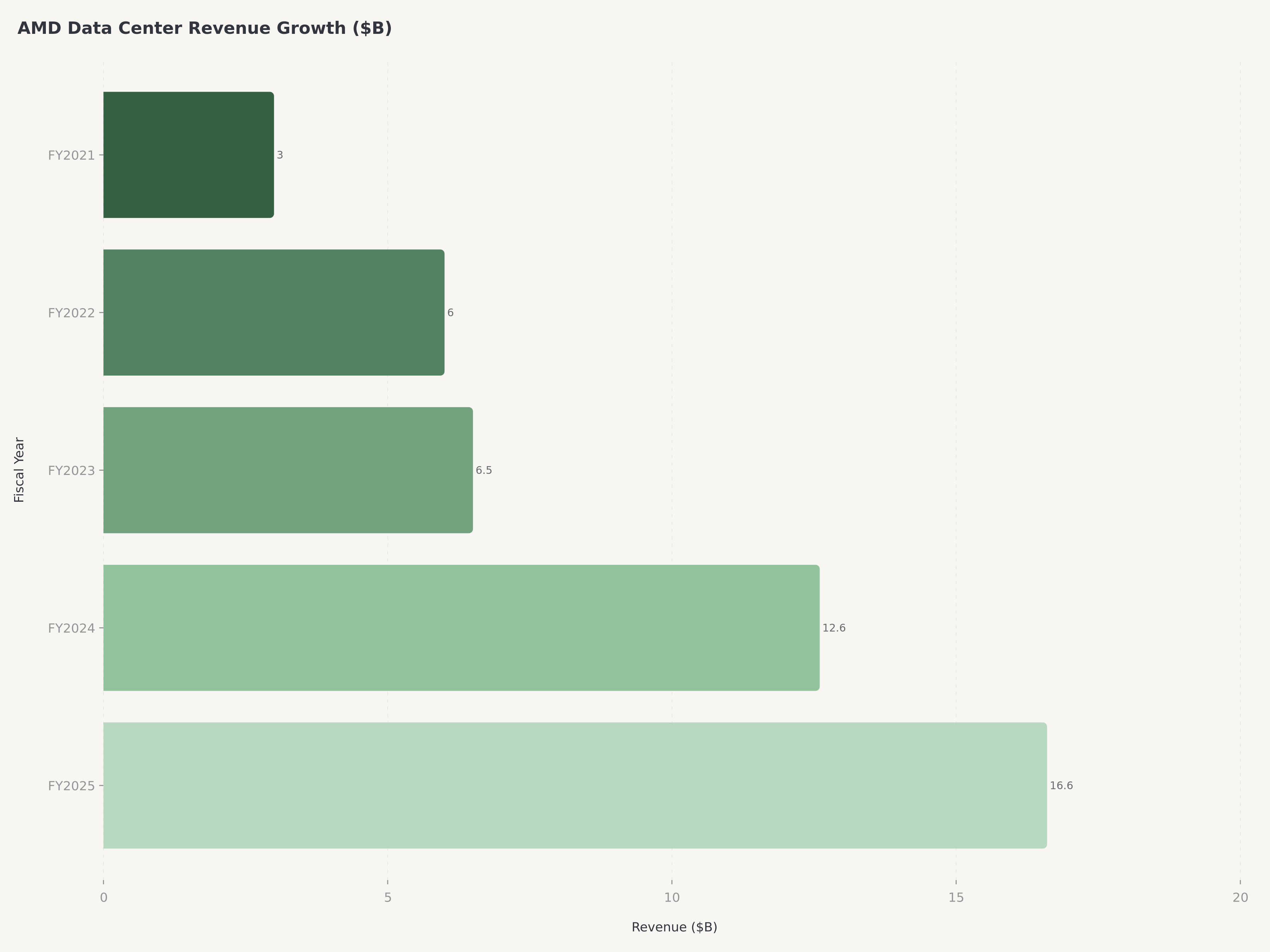

- AMDのデータセンター部門は近年60%超のCAGRを達成し、FY2025に$166億(総売上の約48%)に到達しました。EPYCサーバーCPUのシェア拡大と、Meta、Microsoft、Google、AmazonなどハイパースケーラーによるInstinct AIアクセラレータの採用が原動力です。

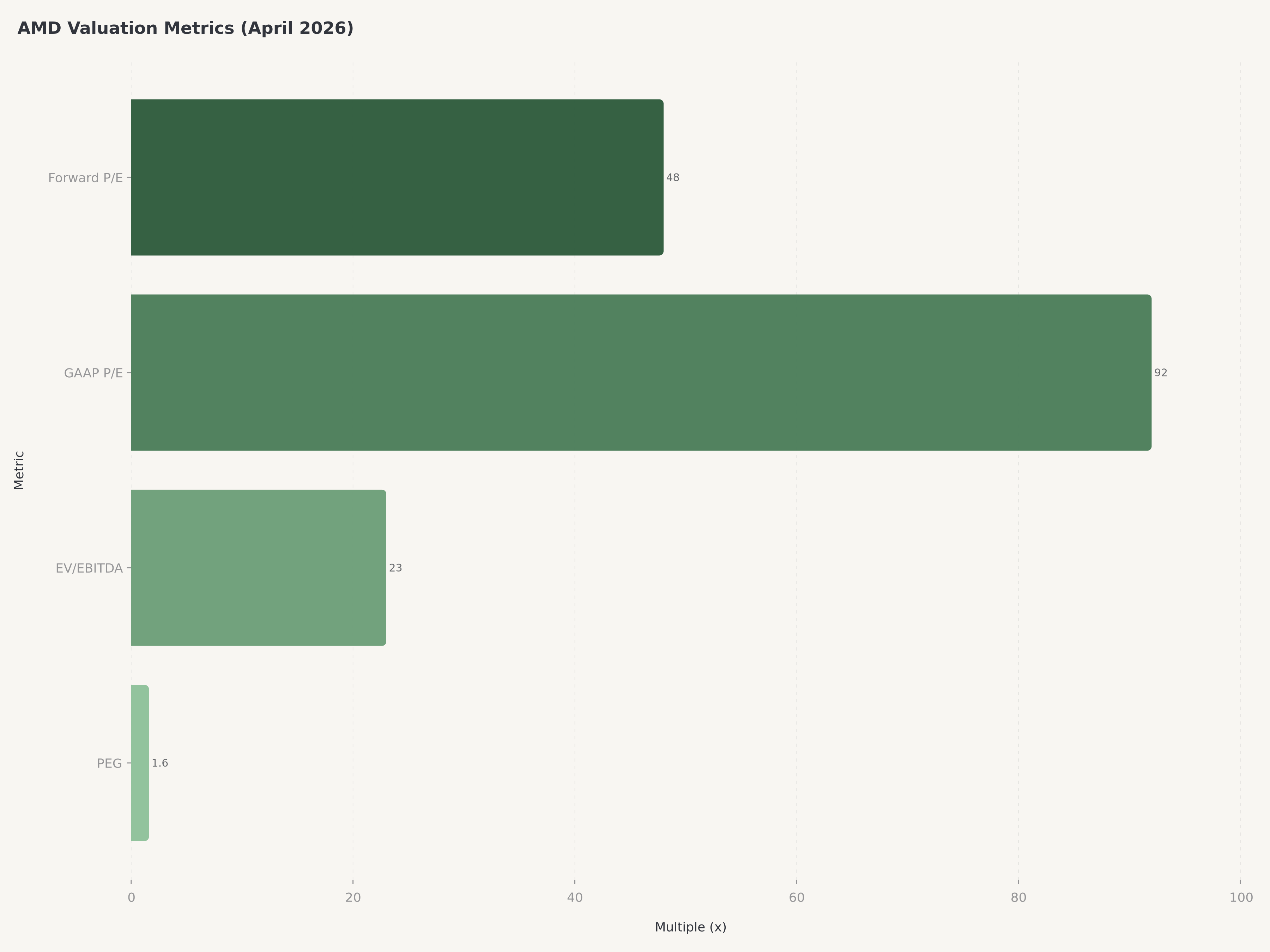

- FY2026コンセンサスNon-GAAP EPSに対するフォワードPERは約48倍、PEGレシオは約1.6倍で、AMDは広範な半導体同業他社に対して合理的なプレミアムで取引されていますが、ピュアプレイAI銘柄に対してはディスカウントであり、MI350/MI400製品サイクルの加速に伴い非対称なリスクリワードを提供します。

- 当社はAMDを買い推奨、目標株価$310とし、約26%の上昇余地を見込みます。サーバーCPU市場シェアの40%への継続的拡大、AIアクセラレータ収益の変曲点、高ASPデータセンターシリコンへの製品ミックスシフトによるマージン拡大がサポートします。

マクロ・セクターの文脈:TSMCシグナル

半導体業界は、急増するAIインフラ需要と中国輸出規制をめぐる地政学的摩擦という複雑な交差流の中で2026年を迎えました。4月17日、台湾セミコンダクター(TSMC、$TSM)は2026年第1四半期の売上高$359億を報告し、前年同期比35%成長でコンセンサス予想を大幅に上回りました。ヘッドライン数字以上に示唆的だったのは構成です:ハイパフォーマンスコンピューティング — AIアクセラレータ、サーバーCPU、5Gインフラを包含するセグメント — が総売上の61%を占め、前年同期の約52%から上昇しました。TSMCの粗利益率66.2%と営業利益率58.1%は、このAI主導の需要が量的に大きいだけでなく、構造的に高マージンであることを裏付けました。同社は第2四半期の売上を$390-402億とガイダンスし、前四半期比で約10%のさらなる加速を示唆しました。

AMDにとって、TSMCの業績は独立した需要シグナルとして機能します。AMDはファブレス半導体企業 — チップを設計しますが製造はすべてTSMCに外注しています。TSMCがHPC売上の好調を報告し上方ガイダンスを出す時、それは実質的にAMDがNVIDIA($NVDA)、Broadcom($AVGO)、Marvell($MRVL)とともに加速的なペースでウェーハキャパシティを引き出していることを確認しています。Bernsteinはこれに対応してAMDの目標株価を引き上げ、株価はこのニュースを受けて急騰しました。読み取りは明確です:AI設備投資スーパーサイクルは減速しておらず、AMDはまさにその中心に位置しています。

リサ・スーの変革:破綻寸前から$4,000億へ

AMDの現在のポジショニングを理解するには、その変革の規模を把握する必要があります。2014年10月にリサ・スー博士がCEOに就任した時、AMDは存亡の危機にある企業でした — キャッシュを流出させ、Intelにサーバー市場シェアを奪われ、株価は$3を下回っていました。CTOのMark PapermasterのアーキテクチャイノベーションとEVPのForrest Norrodのデータセンター商用化の支援を受けて彼女が実現したターンアラウンドは、半導体史上最も注目すべきものの一つです。

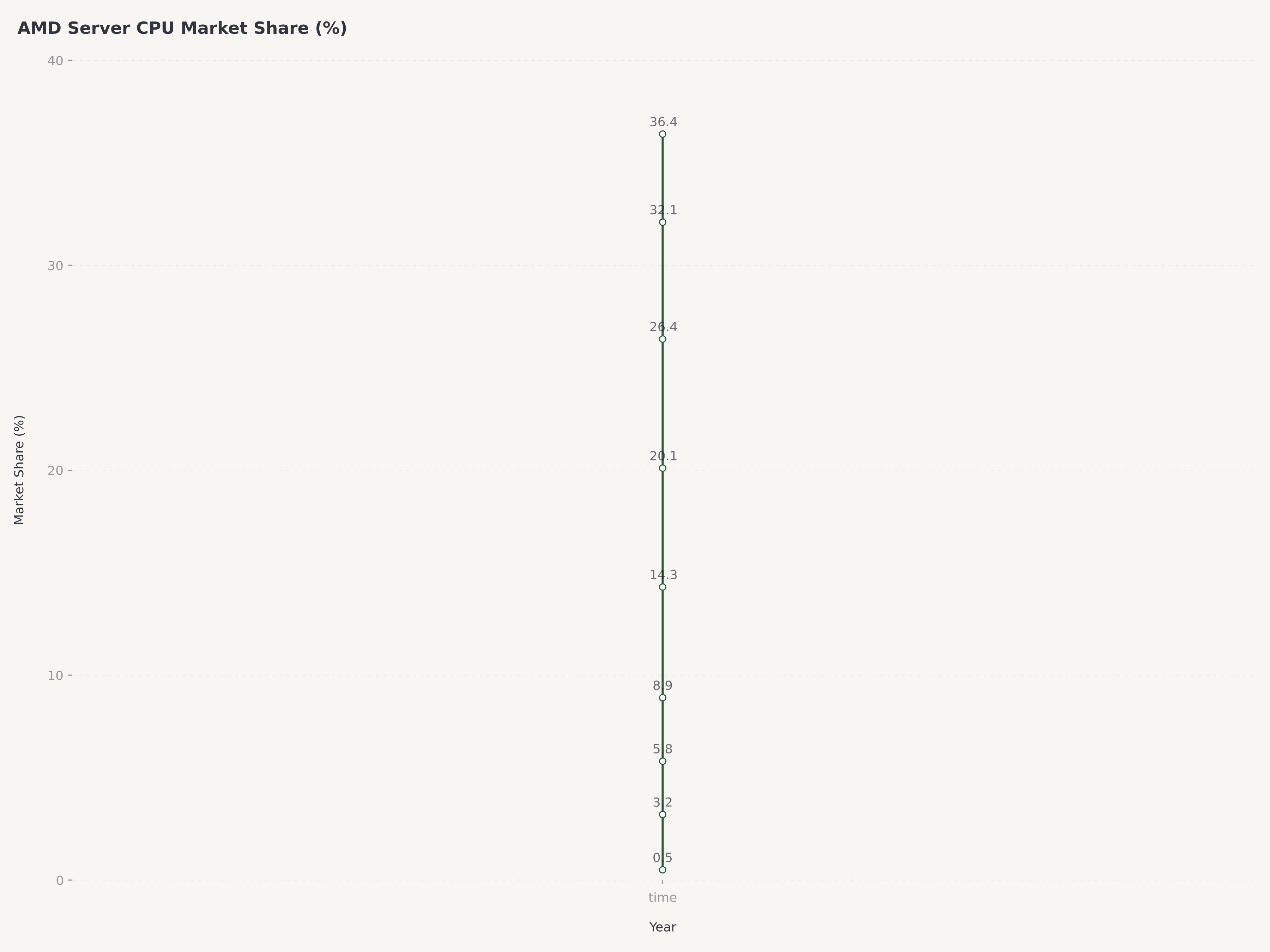

戦略の柱はコンセプト上はシンプルでしたが、実行は極めて困難でした:競争力のあるx86 CPUアーキテクチャ(Zen)への投資、EPYCによるサーバー市場への再参入、信頼できるAIアクセラレータポートフォリオの構築です。2017年にはAMDのサーバーCPU市場シェアは実質ゼロでした。最新のMercury Researchデータによると、約36.4%に上昇し、デスクトップCPUシェアは33%を超えています。2022年に約$490億で完了したXilinx買収はFPGAとアダプティブコンピューティングポートフォリオを追加し、AMDのエンベデッド部門を創設してデータセンターのアドレッサブル市場を拡大しました。現在、AMDの時価総額は$3,995億で、スー時代の底値から80倍以上の増加です。

業績:FY2025第4四半期および通期

AMDは2026年2月3日にFY2025第4四半期決算を発表し、売上高$103億(前年同期比17.6%増)を報告しました。Non-GAAP希薄化EPSは$1.53でコンセンサス予想を上回り、GAAP希薄化EPSは$0.92でした — この乖離は株式報酬費用とXilinx関連無形資産償却を反映しています。利益の上振れは主にデータセンター部門の予想超過と有利な製品ミックスによって牽引されました。しかし、経営陣の短期ガイダンスは季節性パターンと中国輸出規制に関連する地政学的不確実性によりやや保守的で、市場は当初これを慎重と解釈しました。

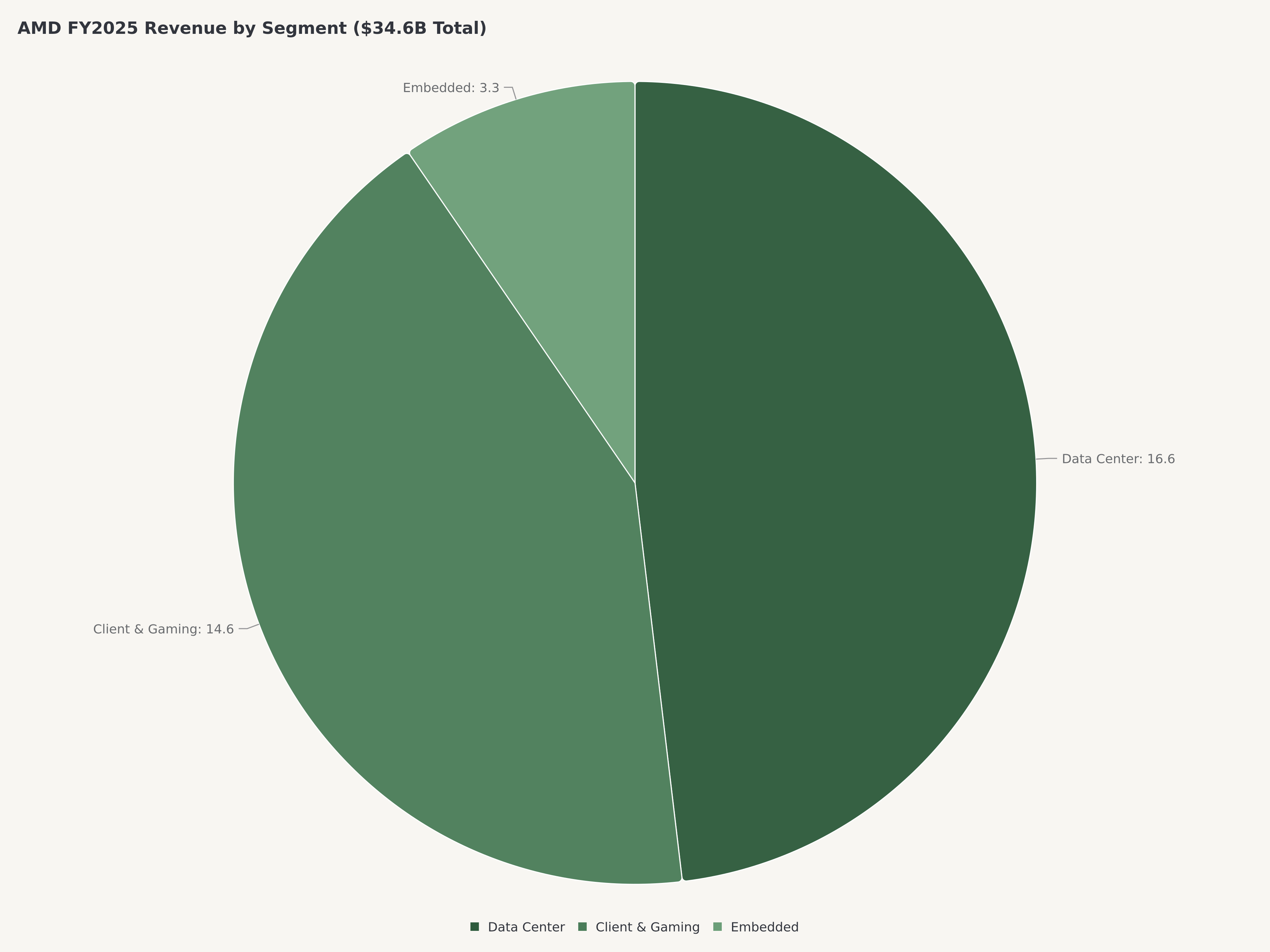

FY2025通期でAMDは3セグメント構造で約$346億の売上を計上しました。データセンター部門が$166億、総売上の約48%で最大の貢献者となり、クラウドおよびエンタープライズでのEPYC CPU受注とInstinct MI300 AIアクセラレータファミリーの採用拡大が原動力でした。クライアント&ゲーミング部門は$146億(約42%)を貢献し、Ryzenプロセッサ販売とコンソールシリコンが牽引しました。Xilinx製品ラインを核とするエンベデッド部門は約$33億(約10%)を計上し、パンデミック後の在庫調整からの回復が継続しました。

セグメント | FY2025売上 | 構成比 |

データセンター | $166億 | 約48% |

クライアント&ゲーミング | $146億 | 約42% |

エンベデッド | $33億 | 約10% |

**合計** | **約$346億** | **100%** |

マージンパフォーマンスは微妙なストーリーを物語ります。GAAP粗利益率は50.9%、Non-GAAP(調整後)は71.1%でした — 乖離は主に株式報酬費用とXilinx買収関連の無形資産償却によるものです。GAAP営業利益率は16.9%、Non-GAAp基準で約29.5%でした。直近12ヶ月のフリーキャッシュフローマージンは約19.5%で、数十億ドルの製造負担をTSMCに外注するAMDのキャピタルライトなファブレスモデルを反映しています。

バランスシートは強固なポジションにあります。AMDは四半期末時点で現金および現金等価物$103.5億、ネットキャッシュポジション$73.3億、流動比率2.0倍超を維持しています。同社はネットベースで実質無借金であり、スー時代以前のレバレッジの高いバランスシートとは対照的です。

AIアクセラレータ詳細分析:MI300、MI350、MI400、そしてNVIDIA問題

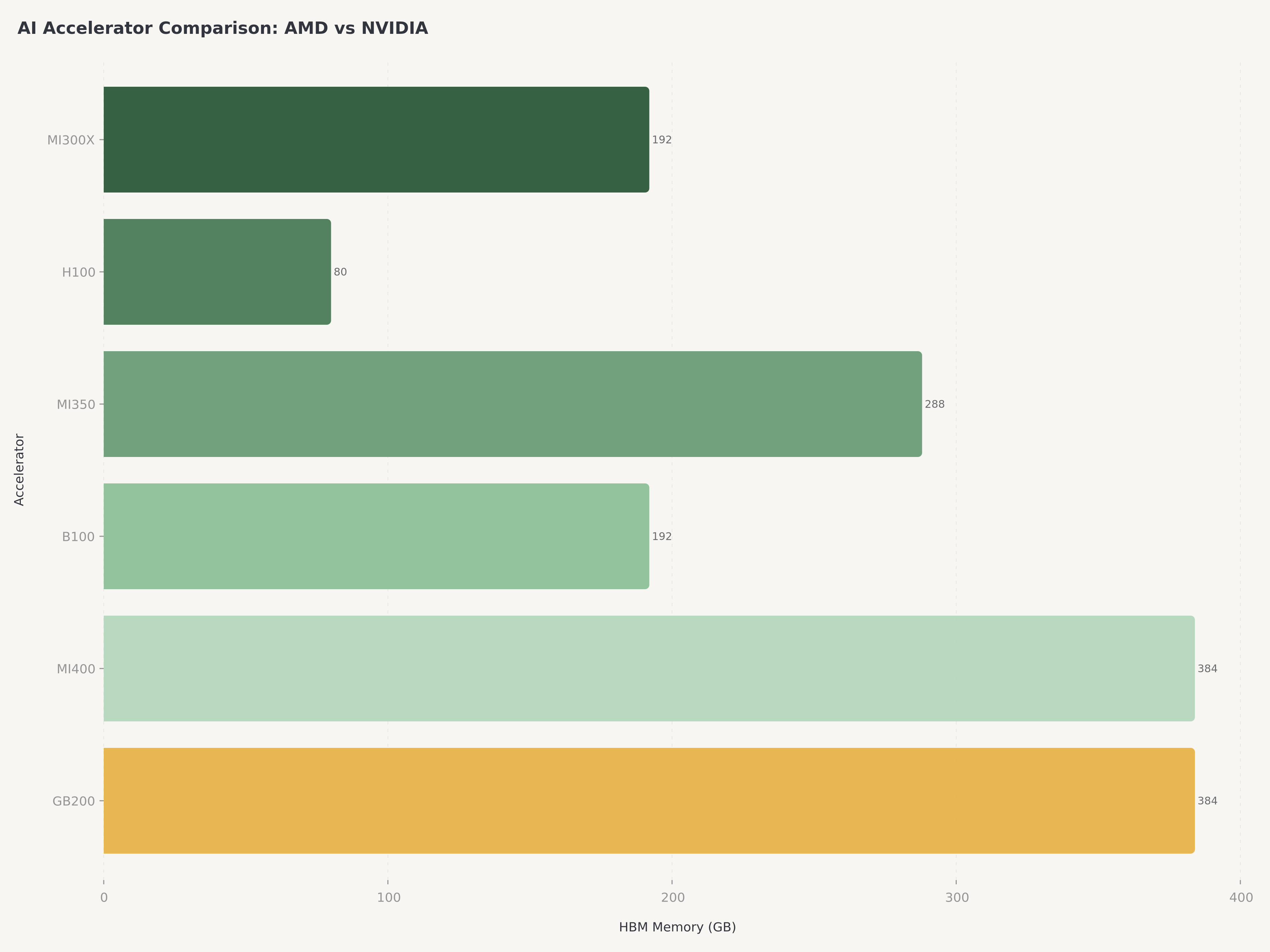

2026年のAMDに対する中心的な投資テーマは、EPYCがIntelからサーバーCPUシェアを奪い続けるかどうかではありません — それは実現するでしょう。問題は、AMDが現在NVIDIAが支配するAIアクセラレータ市場で信頼できるセカンドソースとして確立できるかどうかです。利害は甚大です。AIアクセラレータのTAMは2028年までに$2,000億を超えると予測されており、15-20%のシェアでもAMDにとって変革的な収益源となります。

AMDの現行フラッグシップであるInstinct MI300Xは、TSMCの先端パッケージング技術を基に構築され、Meta、Microsoft、Google、Amazonなどハイパースケーラーからデザインウィンを獲得しています。CDNA 4アーキテクチャベースのMI350は、ワットあたり性能の大幅な改善が期待され、2026年後半の展開に向けて認定パイプラインにあります。MI400はAMDの次世代飛躍を表し、NVIDIAがH100、B100、そして今後登場するGB200プラットフォームで優位に立つトレーニングスケールのAIワークロードをターゲットとしています。

競争のダイナミクスは正直なものです。NVIDIAのCUDAソフトウェアエコシステムは強力なモートを形成しています — 長年にわたる開発者ツール、ライブラリ、フレームワーク最適化がAI研究者やエンジニアにとって高い切り替えコストを生み出しています。AMDの回答はROCmプラットフォームで、フレームワーク互換性で実質的な進展を遂げています(PyTorchとTensorFlowのサポートは現在堅固)が、サードパーティツールサポートの幅ではまだCUDAに劣ります。しかし、ハイパースケーラーにはセカンドソースを育成する強い経済的インセンティブがあります。NVIDIAへの単一ベンダー依存は価格決定力の非対称性を生み、独自のソフトウェアチームを持つ大手クラウドプロバイダーは、残るROCmギャップを橋渡しするのに最も適した位置にいます。

MI300/MI350/MI400のロードマップは信頼できますが、実行リスクは実在します。MI400のタイムラインの遅延やNVIDIA GB200に対する性能不足は、半導体市場で最も価値の高いセグメントでのAMDのシェア拡大を遅らせるでしょう。投資家は、今後の決算説明会でのハイパースケーラーのAMDアクセラレータ採用に関するコメントを先行指標として注視すべきです。

バリュエーション:AIコンパウンダーへの合理的なエントリーポイント

AMDの現在のバリュエーションは興味深い二面性を示しています。GAAPトレーリングPER約92倍では表面上割高に見えますが、この数値は報告利益を経済的利益を大幅に下回らせる重要な非現金費用(株式報酬費用およびXilinx関連無形資産償却)によって膨張しています。FY2026コンセンサスNon-GAAP見通しに基づくフォワードPER約48倍とEV/EBITDA約23倍がAMDの本来の収益力をより適切に表しています。PEGレシオ約1.6倍 — 30%超の利益成長プロファイルを持つ企業としては合理的 — は、市場がAIアクセラレータ収益の変曲点をまだ完全には織り込んでいないことを示唆しています。

当社の5年間DCF分析は内在価値約$245を算出し、現在の株価とほぼ一致します。しかし、このベースケースはMI350/MI400の成功的なランプからの上方凸性を完全には反映していません。当社は$310の目標株価を導出するために、確率加重した3つのシナリオをモデル化しています。

シナリオ | 確率 | FY2027E売上 | 含意株価 |

強気:MI400ランプが予想超過、サーバーCPUシェア40%+ | 30% | $520億+ | $380 |

ベース:データセンター継続成長、MI350安定採用 | 50% | $440億 | $295 |

弱気:供給途絶、中国輸出規制拡大、MI400遅延 | 20% | $370億 | $210 |

**確率加重** | **100%** | **約$310** |

$310の目標株価は現在の$245.04から約26%の上昇余地を意味し、TSMCの需要検証とリサ・スー博士のリーダーシップの下でのAMDの製品ロードマップ実行力を鑑みて、確率分布が上方に偏っているという当社の確信を反映しています。

リスク

中国輸出規制と地政学的エスカレーション。 AMDは、中国向けAIアクセラレータの既存輸出規制(特にMI300シリーズを対象)により約$8億の年間売上がリスクにさらされていると開示しています。現在の地政学的環境を鑑み、これらの規制拡大 — 依然として生きた政策リスク — はAMDのアドレッサブル市場をさらに制約する可能性があります。同社はコンプライアント製品バリアントを開発中ですが、新たな規制は短期的な売上逆風を生み、中期的に中国国内競合にシェアを移転させる可能性があります。

NVIDIAのソフトウェアエコシステム支配。 NVIDIAのCUDAプラットフォームは単なるソフトウェアスタック以上です — 開発者ツール、最適化ライブラリ、事前学習モデル、機関知識で構成される深く組み込まれたエコシステムであり、大きな切り替えコストを生み出します。AMDのROCmは特にマルチベンダーGPU環境を管理するエンジニアリングリソースを持つハイパースケーラー級顧客で真の進展を遂げていますが、CUDAモートはAMDのAIアクセラレータ野望に対する最大の構造的障壁であり続けています。このギャップの縮小が予想より遅ければ、AMDの達成可能な市場シェアは圧縮されるでしょう。

半導体サイクルと顧客集中。 AIの世俗的追い風にもかかわらず、AMDは半導体産業固有のサイクルダイナミクスにさらされています。クライアント&ゲーミング部門(売上の約42%)は消費者および企業のPCリフレッシュサイクルに敏感です。さらに、AMDのデータセンター売上は少数のハイパースケール顧客に集中度を増しています — Meta、Microsoft、Google、AmazonがアクセラレータおよびサーバーCPU購入の大部分を占めています。いずれかの顧客の設備投資削減やAMDシリコンからのアーキテクチャシフトは、過大な売上変動性を生み出す可能性があります。

結論

AMDは57年の歴史で最も強力な競争ポジションで2026年第2四半期に入ります。TSMCの第1四半期決算報告は、AMDの自社受注残が発信してきたシグナルの第三者確認を提供しました:AIインフラ需要は持続するだけでなく加速しています。サーバーCPU市場シェアが40%に迫り、MI350/MI400で信頼できるAIアクセラレータロードマップを有し、バランスシートに$73.3億のネットキャッシュを保持するAMDは、Non-GAAPコンセンサスベースのフォワードPER約48倍で、投資家に成長と財務レジリエンスの魅力的な組み合わせを提供します。

当社はAMDを買い推奨、目標株価$310とし、約26%の上昇余地を見込みます。主要カタリストパスは2026年後半のMI350の成功的展開と初期MI400認定を通じて展開され、これはAMDがGPUも販売するCPU企業からフルスペクトルAIコンピュートプラットフォームへの転換を検証するものです。

AIインフラ構築への補完的エクスポージャーを求める投資家は、データセンタークラスターでAMDとNVIDIAのアクセラレータを接続するAIネットワーキングレイヤーをカバーするCredo Technology(CRDO)の分析をご参照ください。AIスタックのメモリ・ストレージ次元については、AIアクセラレータ性能に不可欠な高帯域メモリサプライヤーを検討するMicron(MU)対Sandisk(SNDK)の比較分析をご覧ください。新興コンピューティングパラダイムを探求する長期投資家には、IonQ量子コンピューティング分析が次のフロンティアへの視座を提供します。

よくある質問

AMDは2026年に買うべき銘柄ですか?

AMDは2026年に3つの追い風の収束により説得力のある買いケースを提示しています:Intelに対するサーバーCPU市場シェアの継続的拡大(現在約36.4%、目標40%+)、MI300/MI350製品ファミリーを通じたAIアクセラレータ収益の加速、そしてTSMCの2026年第1四半期決算による持続的なAIチップ需要の検証。Non-GAAPコンセンサスベースのフォワードPER約48倍、PEGレシオ約1.6倍で、AI関連半導体同業他社に対して合理的なバリュエーションで取引されています。当社の$310目標株価は現在の$245.04から約26%の上昇余地を示唆します。主要リスクには中国輸出規制(約$8億の売上エクスポージャー)とNVIDIAのCUDAソフトウェアエコシステムの優位性が含まれます。

AMDはAIチップでNVIDIAとどう競争していますか?

AMDはInstinctアクセラレータラインナップ — 現行のMI300X、パイプラインにMI350とMI400 — を通じてNVIDIAと競争しています。NVIDIAのCUDAエコシステムがAI開発の支配的ソフトウェアプラットフォームとして残っていますが、AMDのROCmプラットフォームはPyTorchやTensorFlowなど主要フレームワークのサポートで大きな進展を遂げています。AMDの競争優位性は、NVIDIAの価格決定力への依存を軽減するために信頼できるセカンドソースを求めるハイパースケーラーの戦略的ニーズにあります。Meta、Microsoft、Google、AmazonすべてがairワークロードにアMDアクセラレータを採用しています。NVIDIA GB200クラスと競争すると見込まれるMI400は、AMDがトレーニングスケールAIワークロードに対応できるかの重要なテストとなります。

AMDのデータセンター売上はいくらで、なぜ重要なのですか?

AMDのデータセンター部門はFY2025に$166億の売上を計上し、総売上の約48%を占め、近年60%超のCAGRを記録しました。この部門はEPYCサーバーCPUとInstinct AIアクセラレータの両方を包含します。重要な理由は、データセンターがクライアント/ゲーミングやエンベデッドより高いマージンを持ち、成長率が会社平均を大幅に上回るからです。データセンターが売上ミックスで大きなシェアを占めるにつれ営業利益率拡大を牽引し、Non-GAAP営業利益率はFY2025に約29.5%に達しました。この部門の軌跡がAMDのバリュエーションにおける最も重要な単一変数です。

TSMCの決算報告はAMD株にとって何を意味しますか?

TSMCの2026年第1四半期決算 — 売上高$359億(前年同期比+35%)、ハイパフォーマンスコンピューティングが売上の61% — は、AMDに直接恩恵をもたらすAIチップ需要の独立した検証です。ファブレス半導体企業として、AMDはすべてのチップをTSMCで製造しています。TSMCがHPCウェーハ売上の急増を報告し、第2四半期を$390-402億(前四半期比+10%)とガイダンスする時、AMDの注文量が堅調であることが確認されます。TSMCの3nmノードは現在ウェーハ売上の25%を占め、AMDは次世代製品向けの先端ノードのリードアダプターの一つです。BernsteinはTSMC報告後にAMD目標株価を引き上げ、株価はこの波及効果で上昇しました。

AMD株価への最大のリスクは何ですか?

AMDに対する3つの主要リスクは:(1)中国輸出規制、現在AIアクセラレータ販売制限により約$8億の年間売上がリスクにさらされ、さらなる政策強化の可能性;(2)NVIDIAのCUDAソフトウェアエコシステム、大きな切り替えコストを生み出し、ROCmプラットフォームがギャップを十分に縮小できなければAMDのAIアクセラレータ市場での達成可能シェアを制限する可能性;(3)半導体サイクルと顧客集中、AMDのクライアント&ゲーミング部門(売上の約42%)はPCリフレッシュサイクルに引き続きさらされ、データセンター売上は設備投資判断が急速に変わりうる少数のハイパースケール顧客に大きく依存しています。

免責事項:本記事は情報提供のみを目的としており、投資助言、推奨、または証券の売買の勧誘を構成するものではありません。分析は発行日時点で公開されている情報に基づく著者の見解を示しています。財務データはAMDのSEC提出書類、TSMC決算発表、および第三者調査に基づいています。過去の実績は将来の結果を示すものではありません。投資家は投資判断を行う前に独自のデューデリジェンスを実施し、適格な財務アドバイザーに相談すべきです。Edgen.techおよびそのアナリストは、議論された証券のポジションを保有している可能性があります。

紹介