Leopold Aschenbrenner's Real AI Bets: Bloom Energy, SanDisk, CoreWeave — the NVDA Put Is Probably a Hedge

By Edgen Research | 2026-05-21 Tickers covered: $BE, $SNDK, $CRWV, $GOOGL, $MSFT, $AVGO, $NVDA | Landscape: $BRK.B, $AMD, $MU, $TSM

What are the world's most-watched investors actually buying right now? The Q1 2026 13F filings — released May 15 — give the clearest answer in years: every major filer is building AI exposure. The disagreement is over how.

The most-headlined case is Leopold Aschenbrenner — the ex-OpenAI researcher who wrote the Situational Awareness essay and now runs Situational Awareness LP ($9.28B regulatory AUM per the March 2026 SEC Form ADV; $5.52B of that is the disclosed U.S. equity book). The press ran with "Aschenbrenner bet $8.46 billion against AI chips." That headline is technically true and practically misleading. What he actually did with real capital: load up on the AI infrastructure that makes the boom possible — power, memory, data-center capacity. The $8.46B against NVDA and other chipmakers is almost certainly a hedge on those AI longs, not a directional bet against AI itself.

If you're trying to build AI exposure for the long run, his buy list — and what 4 other big names are doing alongside it — is the more useful map.

What Aschenbrenner Is Actually Buying

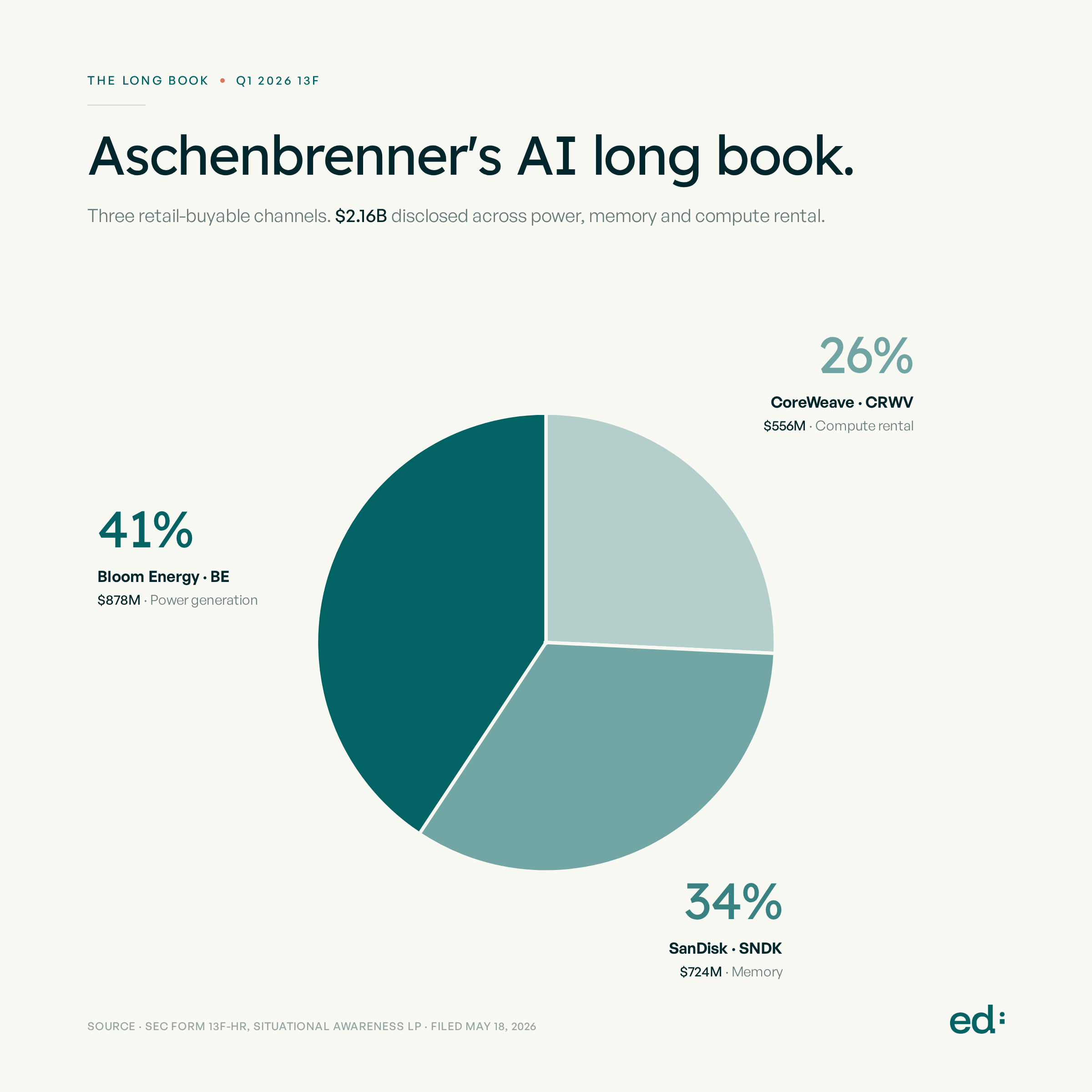

Behind the dramatic short headline is a portfolio that's overwhelmingly long the AI infrastructure stack:

| Position | Size | What he's building exposure to |

|---|---|---|

| Bloom Energy (BE) | $878M | On-site power generation — the bottleneck for new AI data centers |

| SanDisk (SNDK) | $724M | NAND memory — the unsung half of every AI chip system |

| CoreWeave (CRWV) | $556M | AI GPU rental — direct revenue from AI compute usage |

| Crypto miners (CLSK / RIOT / APLD / IREN) | Added more | Existing data centers + power contracts pivoting to AI hosting |

| Other equity longs (disclosed in 13F) | ~$3.4B more | His total equity book sits around $5.52B |

The pattern: he's owning what gets consumed as AI scales, regardless of whether NVIDIA's stock price is right at this exact moment. In his own words, from the 2024 essay that launched the fund:

"Over the past year, the talk of the town has shifted from $10 billion compute clusters to $100 billion clusters to trillion-dollar clusters. Every six months another zero is added to the boardroom plans." — Leopold Aschenbrenner, Situational Awareness: The Decade Ahead (June 2024)

If you believe compute really does scale that way (Aschenbrenner does — and his $9.28B fund is now built around that belief), then the names that sell the inputs win regardless of which chip company captures the most surplus.

You can buy any one of these names in a regular retail account. You can't easily replicate a hedge fund's $1.6B options position, but the long book is a 3-channel map any retail investor can follow.

About That $1.6B NVDA Put — Why It's Probably a Hedge

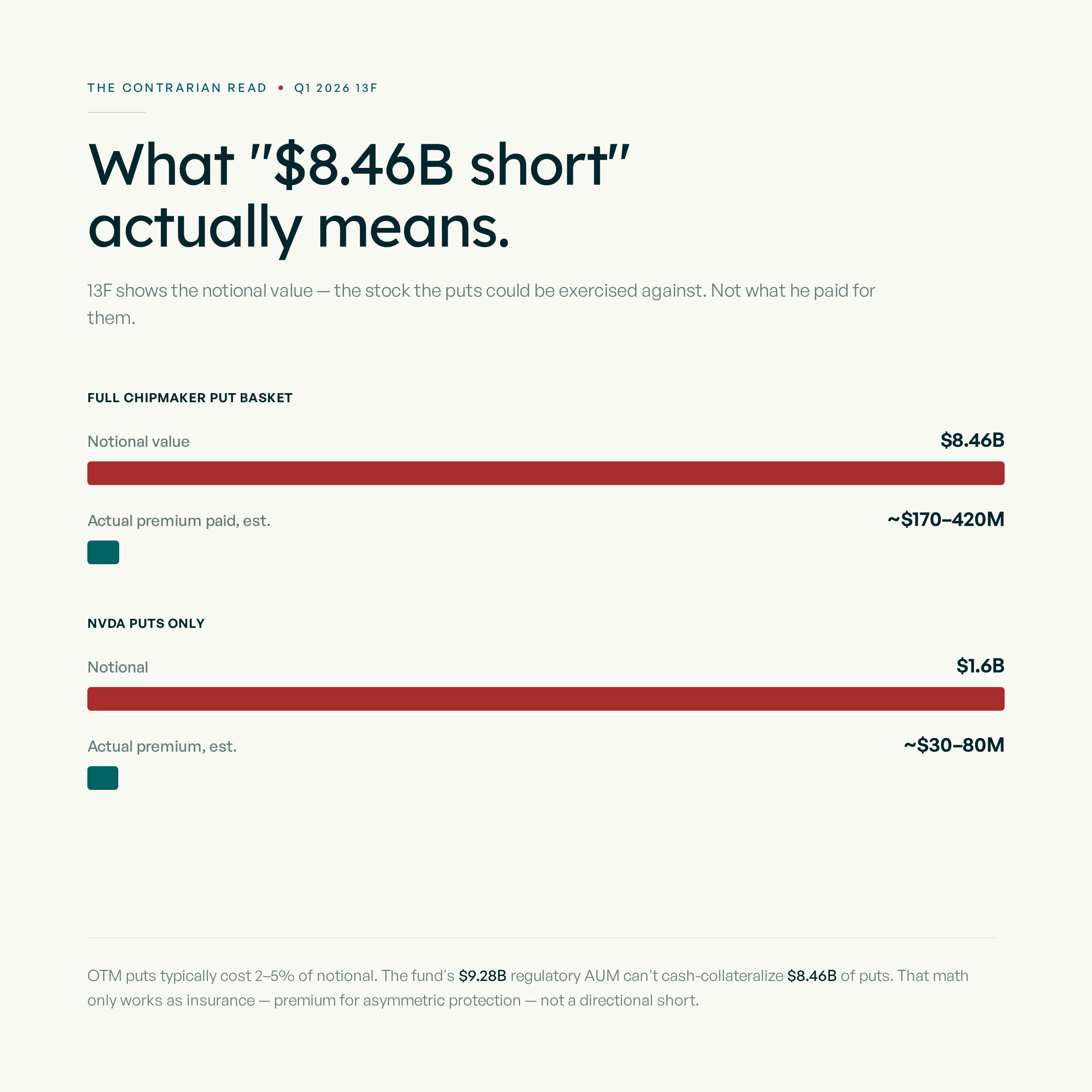

This is where most of the press got the story wrong. The mechanics of 13F filings make options positions look much bigger than they actually cost.

| What 13F shows | What it actually means |

|---|---|

| "$1.6B notional put on NVDA" | The value of stock the puts could be exercised against — not what he paid |

| "$8.46B notional chipmaker put basket" | Same — total stock value of the puts' underlyings |

| What you can't see: premium actually paid | Industry typical: OTM puts cost roughly 2–5% of notional, so $8.46B notional likely represents ~$170-420M in real cash premium |

There's also a structural giveaway: the fund's $9.28B regulatory AUM cannot cash-collateralize $8.46B of puts. That math only works if these are options paying premium for asymmetric exposure — i.e. insurance, not a fully-funded directional short. Applied to NVDA specifically: a $1.6B notional put might represent ~$30-80M in actual premium. That's standard hedge sizing against a $5.52B AI-tilted long book. The puts protect the longs.

Compare that to:

- A real $1.6B bet against NVDA would show up as $1.6B in cash deployed — equivalent to outright shorting the stock. That's not what he did.

- What he did do: small-premium puts that pay off big if there's a chipmaker pullback, otherwise expire near-worthless. Classic AI-bull hedge.

The financial press is divided on this — Hedge Fund Alpha called it a "$8.5B bet against AI chips," while TrendSpider more carefully framed it as "semi put notional while holding AI infrastructure longs." We side with TrendSpider's read. The dollars deployed in the long book are the actual conviction.

What the Other 4 Big-Name Investors Are Building

Stripping the same lens onto the rest of the Q1 13F season — what's the actual long-term exposure each filer is buying?

| Investor | What they're building exposure to | In their own voice |

|---|---|---|

| Greg Abel (Berkshire — Buffett's successor, first 13F as CEO) | Quadrupled Google (+204% to ~$23B); Delta Air Lines; NYT | Buffett & Munger spent years publicly calling Google "perhaps our biggest missed opportunity." Abel's +204% closes that gap — AI exposure through ad cashflow, not chip cycles |

| Bill Ackman (Pershing Square) | NEW Microsoft $2.09B position; more Amazon; cut Google 95% | On X May 15: "Microsoft's 365 + Azure are two of the most valuable franchises in enterprise technology" — bought at 21× forward P/E, in line with market multiple |

| Nancy Pelosi (Congressional disclosure) | Deep ITM call options on NVDA + Broadcom | Her PTR pattern: deep-in-the-money calls = stock-like upside for ~30% upfront capital. High-leverage long-term AI bull |

| Donald Trump (Presidential OGE disclosure) | NVDA, MSFT, AVGO, AMZN, AAPL ($1–5M each); big sells of AMZN, META, MSFT | Trump Org statement: "holdings maintained exclusively through fully discretionary accounts independently managed by third-party institutions." 3,642 individual trades in 90 days reads otherwise |

See every big-name investor's full holdings — Edgen Whale Holdings →

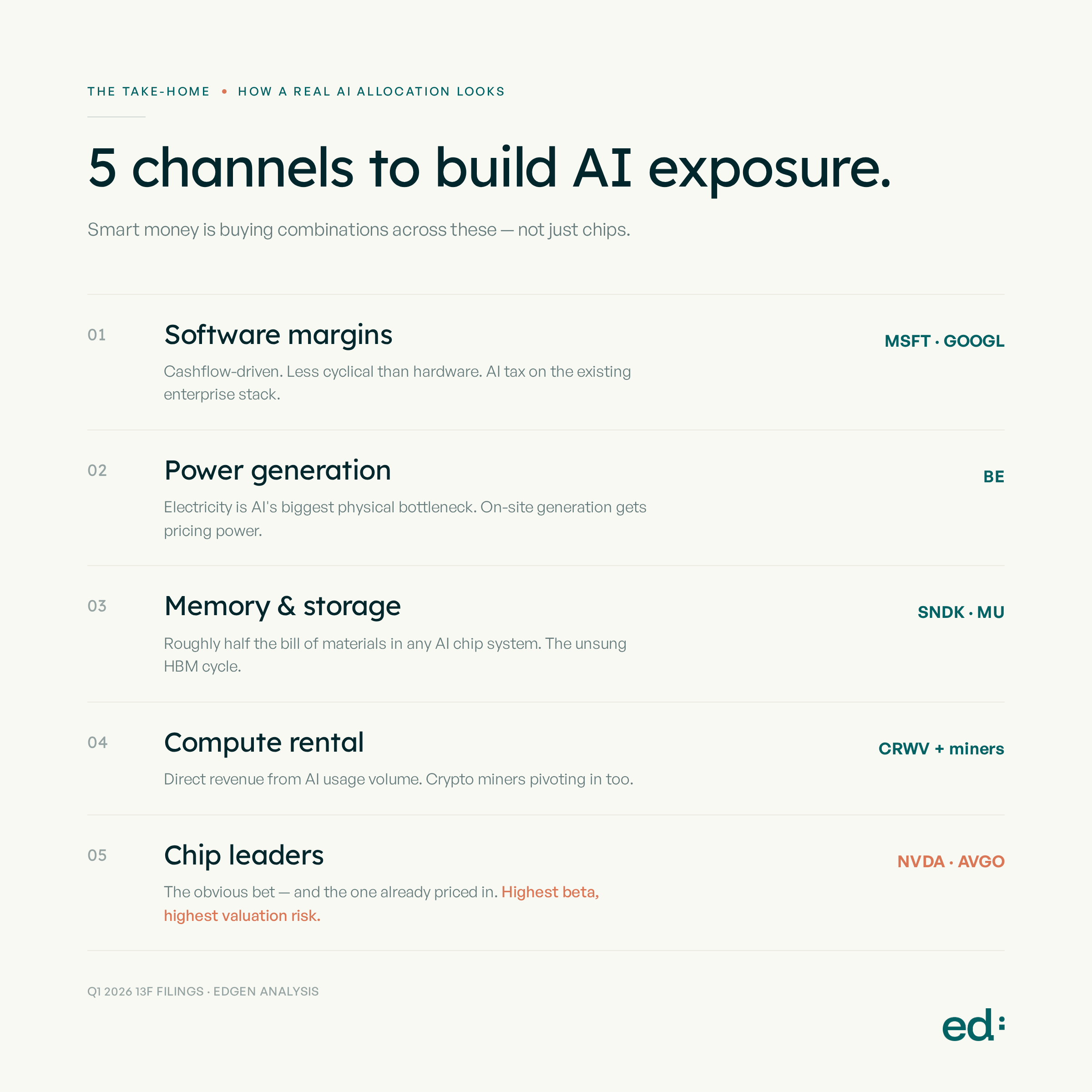

How to Build AI Wealth Without Chasing One Stock

The lesson stacked across all six filers: smart money is building AI exposure through many different channels, not just chips. If you're trying to participate in AI for the next 5-10 years, you don't have to bet everything on NVDA's next earnings.

You don't have to pick one. Most of the smart-money filers above own combinations across these channels — that's how a real AI allocation looks in a long-term wealth book. Want deeper coverage on the memory side? Our SK Hynix / Micron piece digs into how the HBM cycle is repricing the memory channel right now.

Track Smart Money Moves — Don't Copy Them

13F filings arrive 45 days behind the actual trades. By the time you copy Pelosi, her timing is already six weeks stale. By the time you act on a 13F disclosure, the position may already have reversed.

The smarter use is to watch the pattern of where smart money keeps showing up. Edgen Whale Holdings tracks every SEC filing the moment it hits — that's the closest a retail account gets to seeing where the real money flows.

This quarter's pattern is clear: power, memory, software margins and data-center capacity. Aschenbrenner is building inside all four. The NVDA put is just the insurance behind it.

Research and education, not personalized investment advice. Primary sources: SEC Form 13F-HR filings for Berkshire Hathaway, Pershing Square Capital Management, ARK Investment Management, and Situational Awareness LP (filed May 15–18, 2026); U.S. House Clerk PTR for Nancy Pelosi; OGE Form 278-T for Donald J. Trump (certified May 8, received May 12, 2026). Secondary verification via Quiver Quantitative, TrendSpider, Hedge Fund Alpha, Seeking Alpha, WhaleWisdom, CNBC, Benzinga. Verify against current data before acting. Edgen and contributors may hold positions in securities discussed.

Your money person, finally.

Try Ed free. No credit card. No commitment.