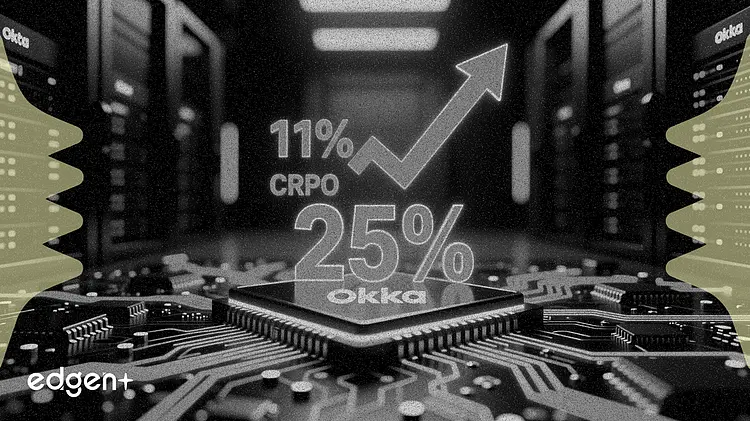

Okta báo cáo đơn đặt hàng sản phẩm mới đạt 25% tổng số trong quý 1, khi đường ống AI agent nổi lên như phân khúc nhận dạng phát triển nhanh nhất.

"AI agent là lĩnh vực nhận dạng phát triển nhanh nhất trong doanh nghiệp, nhưng cũng là lĩnh vực ít được quản trị nhất," Giám đốc điều hành Todd McKinnon phát biểu trong cuộc gọi báo cáo kết quả kinh doanh.

Công ty dự báo tăng trưởng nghĩa vụ thực hiện còn lại hiện tại (cRPO) quý 2 đạt 11% và tăng trưởng doanh thu cả năm từ 9% đến 10%. Các sản phẩm mới, dẫn đầu bởi Okta Identity Governance, đã thúc đẩy giá trị hợp đồng hàng năm tăng 40% khi được đưa vào các thương vụ, McKinnon cho biết. Khách hàng lớn hiện chiếm 85% giá trị hợp đồng hàng năm, tăng từ mức 80% trước đó.

Cổ phiếu tăng 1,7% lên 93,81 USD. Kết quả này được công bố khi Okta chuẩn bị quản lý AI agent như "các danh tính hạng nhất," với ban lãnh đạo gọi agentic AI là cơ hội của năm tài khóa 2028-2029.

Đường ống AI và Động lực Đối tác

Okta for AI Agents đã đạt trạng thái sẵn sàng đại chúng vào tháng 4. Giám đốc Tài chính Brett Tighe cho biết các thương vụ AI cụ thể ở giai đoạn đầu có quy mô "lớn hơn đáng kể" so với quy mô thương vụ trung bình của công ty, trong khi McKinnon mô tả đường ống AI là "lớn hơn bất cứ thứ gì chúng tôi từng thấy." Ông cảnh báo rằng việc chuyển đổi đường ống đó thành doanh thu vẫn là thách thức.

Đơn đặt hàng từ đối tác đã tăng đáng kể trong quý và bao gồm nhiều thương vụ trị giá hơn 1 triệu USD, Tighe cho biết. Công ty đã chuyển nhiều dịch vụ chuyên môn hơn sang các nhà tích hợp hệ thống toàn cầu để gia tăng quy mô.

Okta kết thúc quý với khoảng 2,6 tỷ USD tiền mặt và các khoản đầu tư ngắn hạn. Công ty đã mua lại 3 triệu cổ phiếu với giá 241 triệu USD trong quý 1, với 680 triệu USD còn lại trong chương trình mua lại trị giá 1 tỷ USD. Okta có kế hoạch thanh toán 350 triệu USD còn lại của trái phiếu chuyển đổi bằng tiền mặt vào tháng tới.

Cơ hội từ AI nâng cao tầm quan trọng chiến lược của Okta đối với khách hàng doanh nghiệp, McKinnon nói, thúc đẩy sự quan tâm rộng rãi hơn đến quản trị, quyền truy cập đặc quyền và hạ tầng nhận dạng. Cantor Fitzgerald đã nâng mục tiêu giá lên 110 USD từ 100 USD, duy trì xếp hạng Overweight, với lý do nhận dạng lực lượng lao động là động lực tăng trưởng chủ đạo. Guggenheim tái khẳng định xếp hạng Mua với mục tiêu 138 USD, trong khi Barclays nâng cấp cổ phiếu lên Overweight. Các kiểm tra kênh phân phối của công ty đã chỉ ra áp lực cạnh tranh từ Microsoft về chiều sâu nền tảng bên ngoài mảng quản lý nhận dạng và truy cập cốt lõi. Các nhà đầu tư sẽ theo dõi cuộc gọi báo cáo kết quả quý 2 để tìm dấu hiệu chuyển đổi đường ống AI.

Bài viết này chỉ nhằm mục đích cung cấp thông tin và không cấu thành lời khuyên đầu tư.