板塊:半導體 — 記憶體(DRAM、NAND、HBM) 分類:科技與AI > 半導體 | 財報 | 代碼:$MU, $SNDK

摘要

- MU 和 SNDK 都創下了 Q2 FY2026 的歷史業績紀錄,且都受益於同一輪 AI 記憶體超級週期,但當前股價的風險/回報特徵卻顯著不同:MU 在 $465.66 比其機率加權公允價值 $423 高出約 10%,而 SNDK 在 $944.51 則比其機率加權公允價值 $698 高出約 35%

- 美光的 HBM 業務是皇冠上的明珠:Q2 FY2026 的 HBM 營收達 $2.18B(季增 +22%),HBM3E 36GB 已批量出貨,HBM4 已向六家合作夥伴送樣——使 MU 有望在 CY2026 與 SK 海力士和三星一起佔據約 20% 的 HBM TAM

- 閃迪自 2025 年 2 月從 Western Digital 分拆以來累計上漲 2,228%,2026 年初至今上漲 +301%,熱情主要由 BiCS10(與 NVIDIA 聯合開發的 332 層 NAND)以及具有投機性的「高頻寬快閃記憶體」(HBF)機會驅動,但當前股價正在定價一個完美無瑕的執行情景,而歷史上這種情景的容錯空間極小

- 買入 MU:以合理估值獲取最清晰的多年期 HBM 可見度;持有 SNDK:等待顯著回調或 BiCS10/HBF 營收的具體進展再加倉——2026 年 4 月 20 日納入那斯達克 100 指數將帶來被動資金支持,但並不會改變底層估值數學

為何記憶體現在重要:AI 超級週期有兩個引擎

記憶體半導體行業正在經歷十年一遇的轉型。與邏輯晶片不同——後者市場已基本圍繞台積電的代工主導地位整合——記憶體仍然是一個寡頭壟斷但高度競爭的市場,圍繞兩種截然不同的技術構建:DRAM(動態隨機存取記憶體,用於處理器鄰近的揮發性儲存)和 NAND 快閃記憶體(用於 SSD 和行動裝置的非揮發性儲存)。十多年來,記憶體股一直被視為週期性大宗商品標的,伴隨著劇烈的繁榮-蕭條週期。AI 革命從根本上改變了這一敘事。

變化最明顯的是高頻寬記憶體(HBM),這是一種最初為顯示卡開發的專用 3D 堆疊 DRAM 架構,現在已成為每一顆出貨 AI 加速器不可或缺的伴侶。NVIDIA H100 GPU 內含 80GB HBM3,更新的 H200 內含 141GB HBM3e,即將推出的 Blackwell B200 平台設計搭載 192GB HBM3e。每一代都使每顆 GPU 的 HBM 含量翻倍或翻三倍,而超大規模廠商的資本開支——微軟、谷歌、亞馬遜、Meta 在 2026 年合計投入超過 $3500 億用於 AI 基礎設施——幾乎全部部署到大量消耗 HBM 的系統中。結果是:HBM 在 2023 年僅佔 DRAM 營收市場的不到 5%,預計到 2027 年將超過 50%。這是 AI 記憶體超級週期的第一個引擎,而美光是僅有的三家具有製造能力的廠商之一(另外兩家是 SK 海力士和三星)。

第二個引擎更安靜但同樣重要:企業級 NAND 儲存的轉型。AI 推論工作負載——服務使用者查詢的已訓練模型的日常運營——需要大量快速、高容量的 SSD 儲存來保存模型權重、快取啟動值和串流訓練資料。基於現代 QLC NAND 構建的資料中心 SSD 現在每盤出貨容量達 122TB,從傳統硬碟到企業級 SSD 的轉換正在加速。閃迪於 2025 年 2 月從 Western Digital 分拆出來,現在是一家純粹的 NAND 公司,直接受益於這一轉換。其 BiCS10 架構——與 NVIDIA 聯合開發的 332 層 NAND 技術——使閃迪定位於下一波 AI 優化儲存。

不尋常之處——也是這篇對比文章必要的原因——在於市場目前對這同一超級週期的兩個引擎給出了截然不同的定價。美光按 AI 增強基本面交易在約 12 倍前瞻本益比。閃迪在四個月內近乎翻四倍後,交易在約 20 倍前瞻本益比。兩者都被華爾街多數分析師評為買入。投資者的問題是:從這裡開始哪一個能提供更好的風險調整回報。

兩家公司,兩條路徑:商業模式比較

美光科技是一家完全整合的記憶體製造商,業務涵蓋 DRAM、NAND 和 NOR 記憶體。總部位於愛達荷州博伊西,由 CEO Sanjay Mehrotra 領導(他是早期 SanDisk 和 Spansion 的資深人士),美光數十年來一直是上市公司,並且在整個現代記憶體時代都是財富 500 強。其業務圍繞四個分部組織:計算與網路業務部(CNBU)——容納 HBM 和資料中心 DRAM,目前是主要增長引擎;行動業務部(MBU)服務智慧型手機 OEM;儲存業務部(SBU)面向基於 NAND 的客戶端與企業級 SSD;嵌入式業務部(EBU)面向汽車與工業應用。Q2 FY2026 中,CNBU 佔營收約 57%,年增 120% 以上,幾乎完全由 HBM 和高容量 DDR5 伺服器 DRAM 驅動。

相比之下,閃迪公司是一家純粹的 NAND 快閃記憶體公司,由 Western Digital 在 2025 年 2 月分拆而來。在 CEO David Goeckeler(他也帶領母公司完成了分拆)的領導下,董事會包括來自整個企業儲存行業的技術資深人士,閃迪以比其更多元化的同行更敏銳、更專注的策略運營。其業務涵蓋雲端(最高增長板塊——Q2 FY2026 佔營收 24%,年增 185%)、客戶端(佔營收 60%,包括企業和消費 SSD)和消費(可移動快閃卡和便攜式儲存)。閃迪的製造業務主要透過與日本鎧俠(Kioxia)的長期合資企業進行——這一合作既奠定了公司的成本結構,也持續引發關於潛在合併或更緊密整合的猜測。

哲學差異很重要。美光是水平整合的記憶體領導者:當 DRAM 上行時,HBM 上行,NAND 也上行,美光從三者中受益。當任何一個下行時,其他兩個通常會緩衝衝擊。閃迪是垂直聚焦的 NAND 專業公司:當 NAND 價格走強、企業 SSD 需求激增時,閃迪獲得不成比例的上行槓桿。當 NAND 供過於求回歸時(如 2023-2024 年),閃迪也會承受不成比例的痛苦。投資美光是購買記憶體複合體的多元化敞口;投資閃迪是購買專門針對 NAND 的集中、高 beta 敞口。

經營業績:數字並排對比

兩家公司在幾週內相繼公布 Q2 FY2026 業績,且都大幅超出共識。但超預期的幅度和構成講述了不同的故事。

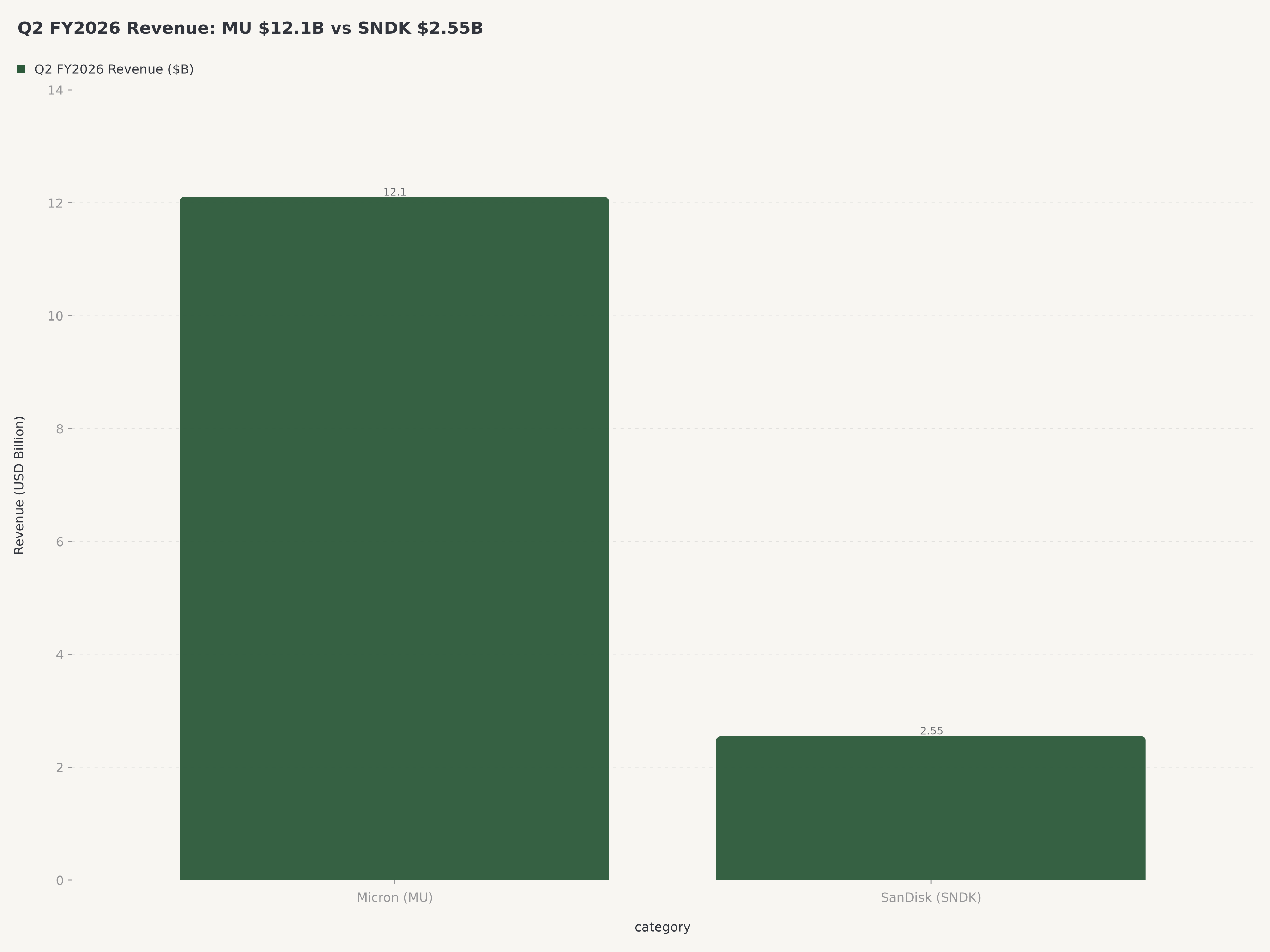

美光 Q2 FY2026(2026 年 2 月 26 日截止季度)

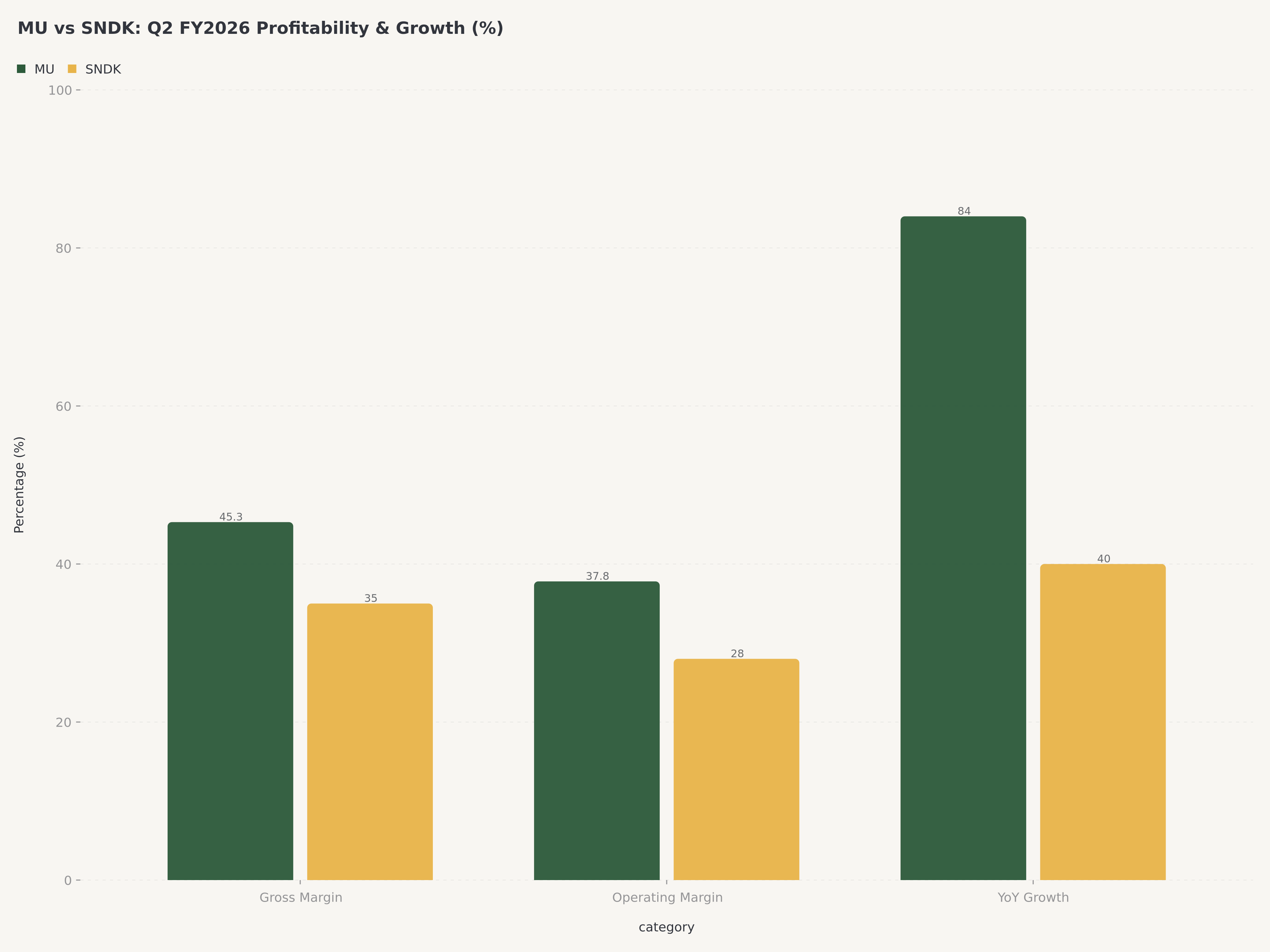

美光實現營收 $12.1B(年增 +84%,季增 +17%),創單季紀錄。Non-GAAP 攤薄 EPS 為 $3.22,超過共識 $2.95,是公司歷史上單季最佳獲利能力。GAAP 毛利率擴張至 45.3%,高於去年同期 22.5%——23 個百分點的擴張反映了 HBM 的定價權和向高利潤資料中心產品的產品組合轉移。Non-GAAP 營業利益率達到 37.8%,同樣創紀錄。

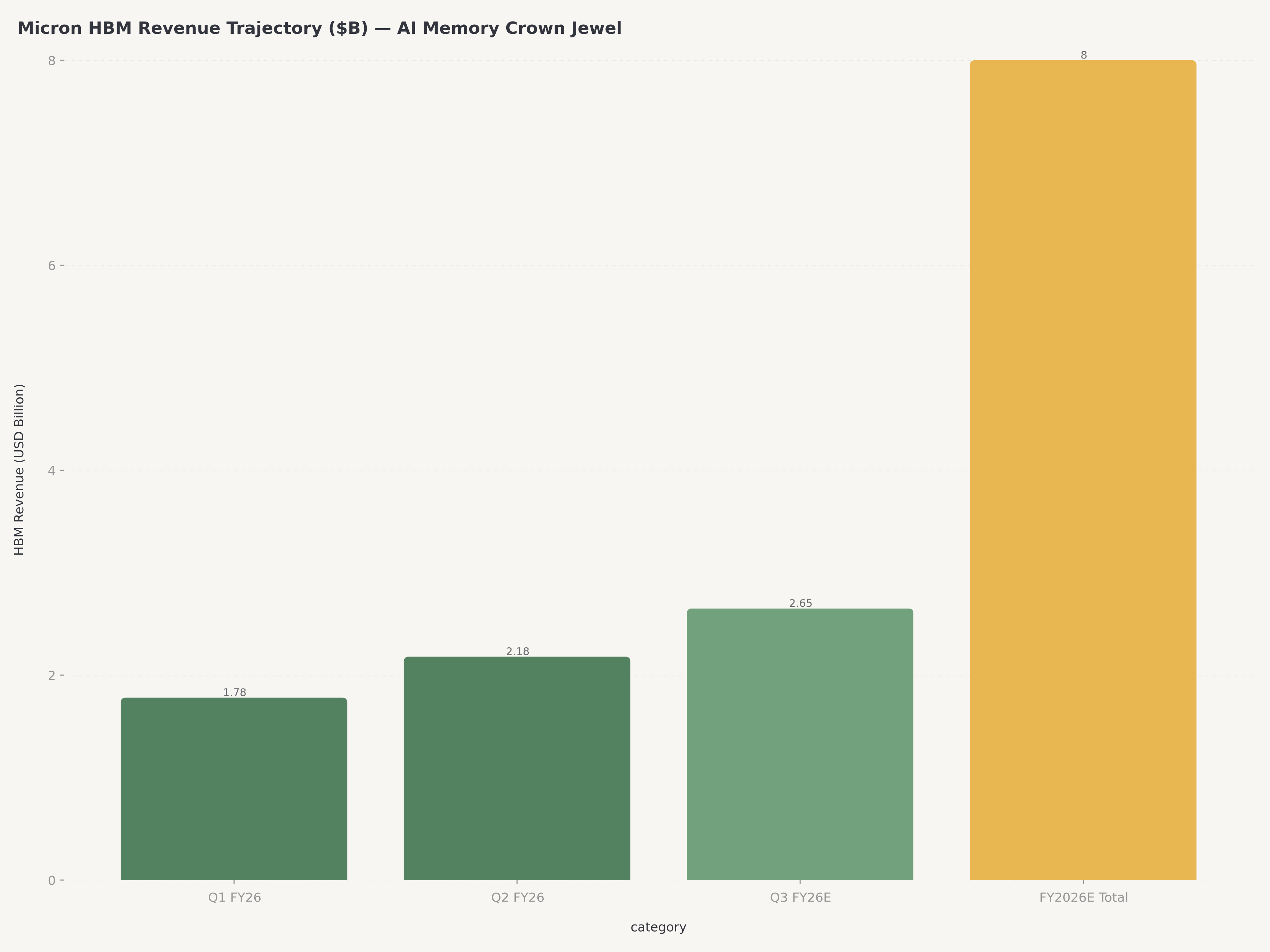

分部細分清晰地講述了 AI 故事。CNBU(計算與網路)產生約 $6.9B 營收,其中 HBM 單獨貢獻 $2.18B——高於 Q1 FY2026 的 $1.78B(季增 +22%)。管理層指引 HBM 營收將在財年 2026 超過 $8B,意味著到財年末退出運行率約為年化 $10-12B。HBM3E 36GB 已批量出貨給多家超大規模客戶,HBM4 樣品正在與六家合作夥伴進行驗證,計劃在 2026-2027 日曆年量產爬坡。美光在 CY2026 目標 HBM 市場份額約 20%,高於 2025 年估計的 15%。

Q3 FY2026 指引(在 Q2 財報會上公布)預計營收約 $12.5B 上下浮動 $5 億,Non-GAAP 毛利率預計進一步擴張至 46-47% 區間,Non-GAAP EPS 指引約 $3.25。管理層將前景特徵化為「在 HBM 上具體可見度現已延伸至財年 2027 的多個季度」,相對於記憶體公司典型的較謹慎季度評論,這是顯著的措辭轉變。

閃迪 Q2 FY2026(2025 年 12 月 26 日截止季度,2026 年 1 月 2 日發布)

閃迪實現營收 $2.55B(年增 +40%,季增 +17%),顯著高於前期指引 $2.40-2.50B 的高端。Non-GAAP EPS 為 $3.00,高於共識 $2.94。Non-GAAP 毛利率大幅擴張至 35%,高於去年同期 23%——12 個百分點的擴張由向更高平均售價的企業和資料中心 SSD 的產品組合轉移驅動。Q2 單季自由現金流達 $843M,這一數字在分拆前的 NAND 格局下幾乎不可思議。

分部細分突顯了增長集中之處。資料中心分部貢獻約 24% 營收,年增 185%,反映了基於閃迪先進 3D NAND 技術構建的企業 SSD 的爆炸性需求。客戶端,包括企業終端 SSD 和消費 SSD,佔營收 60%,增長在 40-50% 區間。消費(可移動儲存)是最小且增長最慢的分部,佔營收 16%。

Q3 FY2026 指引尤為激進:營收 $3.20-3.40B(意味著相對 Q2 季增約 25-33%)、Non-GAAP 毛利率 36-42%、Non-GAAP EPS $3.35-4.45。該 EPS 區間的中點 $3.90 相對 Q2 的 $3.00 季增 30%,且區間本身異常寬(與中點相差 ±14%),反映了對記憶體定價軌跡、BiCS10 爬坡時機和 HBF 機會變現的高不確定性。

頭對頭財務摘要

規模差距很重要。美光 Q2 FY2026 營收 $12.1B 約為閃迪 $2.55B 的 4.7 倍。按年化運行率計算,美光是約 $500 億營收公司;閃迪是約 $100 億營收公司。美光毛利率顯著更高(GAAP 45% vs Non-GAAP 35%——按會計方法調整後大致相當)。但閃迪的季增動能更大,無論是絕對值還是指引軌跡。

估值差距:定價完美執行 vs 定價完美無瑕

這是對比文章變得具體之處。兩家公司都在各自的 Edgen 360° 報告中提出了四情景估值模型。由此產生的機率加權公允價值計算得出截然不同的結論。

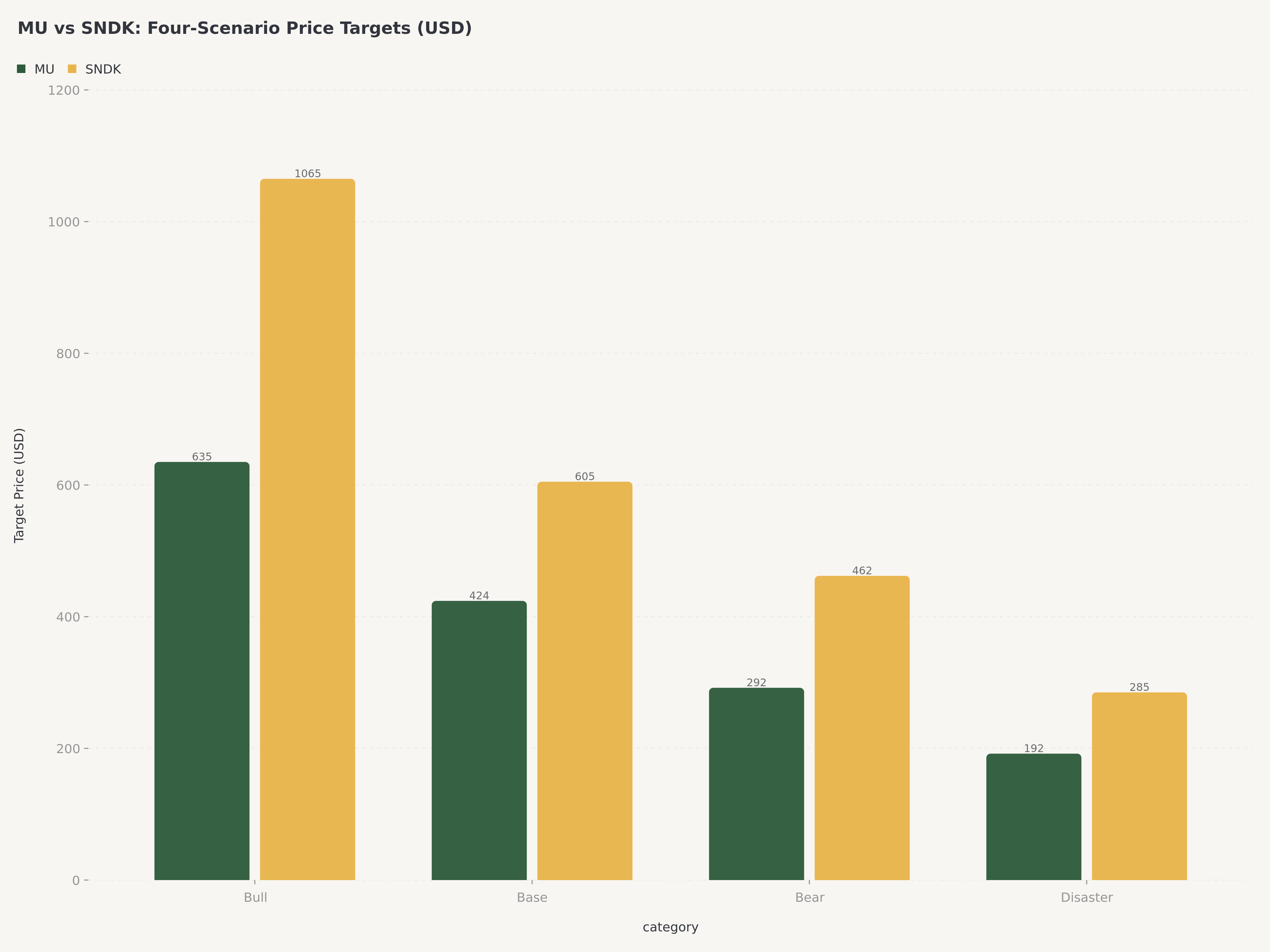

美光估值情景(來自 Edgen 360° 報告,2026 年 3 月 21 日)

情景 | 價格區間 | 市值區間 | 倍數 | 機率 |

牛市(強勁增長 + 有利宏觀) | $605–665 | $680–750B | 1.50x–1.65x | 35% |

基準(疲弱增長 + 有利宏觀) | $403–445 | $450–500B | 1.00x–1.10x | 20% |

熊市(強勁增長 + 不利宏觀) | $262–322 | $295–363B | 0.65x–0.80x | 30% |

災難(疲弱增長 + 不利宏觀) | $161–222 | $181–250B | 0.40x–0.55x | 15% |

機率加權公允價值:約 $423。當前股價(2026 年 4 月 14 日):$465.66。市場目前對美光的定價比機率加權中心估計高約 10%,向牛市情景(牛市中點 $635 的約 +30-43%)的非對稱上行尚未充分反映。牛市情景具體要求 HBM 執行——根據 Q2 FY2026 業績和 Q3 指引,可以說已經在進行中。

閃迪估值情景(來自 Edgen 360° 報告,2026 年 4 月 12 日)

情景 | 價格區間 | 市值區間 | 倍數 | 機率 |

牛市(強勁增長 + 有利宏觀) | $1,030–1,100 | $152–162B | 1.45x–1.55x | 40% |

基準(疲弱增長 + 有利宏觀) | $570–640 | $84–94B | 0.80x–0.90x | 15% |

熊市(強勁增長 + 不利宏觀) | $425–500 | $63–74B | 0.60x–0.70x | 30% |

災難(疲弱增長 + 不利宏觀) | $250–320 | $37–47B | 0.35x–0.45x | 15% |

機率加權公允價值:約 $698。當前股價(2026 年 4 月 14 日):$944.51。市場目前對閃迪的定價比機率加權中心估計高約 35%。牛市中點 $1,065 僅提供約 13% 的上行空間,而機率加權下行(熊市 + 災難 = 合計 45% 機率)意味著 30-60% 的損失。當前價位的風險/回報與美光方向相反,呈非對稱特徵。

直白地講:在今天的價格下,美光提供約 37% 牛市上行 vs 38% 熊市下行,按機率加權略偏向牛市結果的大致對稱風險特徵。閃迪提供約 13% 牛市上行 vs 45-55% 熊市/災難下行,儘管 40% 牛市機率,按機率加權仍偏向下行的非對稱風險特徵。

差異化的 AI 故事:HBM 主導 vs NAND 加速

兩家公司都是 AI 受益者,但透過不同的機制。

美光的 AI 敞口以 HBM 為中心,多年期可見。 每個 AI 加速器晶片——無論是 NVIDIA 的 Blackwell、AMD 的 MI350,還是來自谷歌、亞馬遜或 Meta 的客製矽——都需要 HBM。2026 年加速器出貨量預計將超過 800 萬顆,每個加速器的 HBM 含量隨每一代消耗更多容量而增長。美光自 2025 年中期以來已向 NVIDIA 批量出貨 HBM3E,是僅有的兩家供應最高端 AI 訓練系統所用 12-Hi 36GB HBM3E 配置的供應商之一。HBM4 現在正在送樣,將把這一領先地位延伸到 2027-2028。HBM 營收流的特徵是:與超大規模客戶的長期量化協議、多季度可見度,以及看起來更像特種化學品而非傳統大宗記憶體的價格穩定性。

閃迪的 AI 敞口以 NAND-推論為鄰並新興。 閃迪的 AI 敘事建立在兩個支柱上。第一,企業 SSD 用於 AI 推論工作負載的需求隨著超大規模廠商部署更多容量來服務模型而加速。Q2 FY2026 資料中心分部 185% 的年增是具體證據。第二,BiCS10——與 NVIDIA 聯合開發的 332 層 NAND 技術,計劃於 2027 年量產爬坡——使閃迪受益於下一代 AI 優化儲存。第三,也是最具投機性的,「高頻寬快閃記憶體」(HBF)機會設想未來閃迪的最高密度 NAND 可以補充(或在某些情景下部分取代)HBM 用於 AI 推論應用。關鍵問題是其中有多少是基本面 vs 敘事:閃迪當前的 AI 營收真實且在增長,但 HBF 具體仍是 2027-2028 的潛力,而非 2026 的貢獻者。

分析結論是:美光的 AI 敞口已驗證、生產中且正在延伸;閃迪的 AI 敞口部分已驗證(企業 SSD),部分仍是抱負(HBF)。

競爭定位:DRAM 寡頭 vs NAND 大宗商品

記憶體行業的結構歷來是公司獲利能力的主要決定因素,而美光和閃迪在其中佔據非常不同的位置。

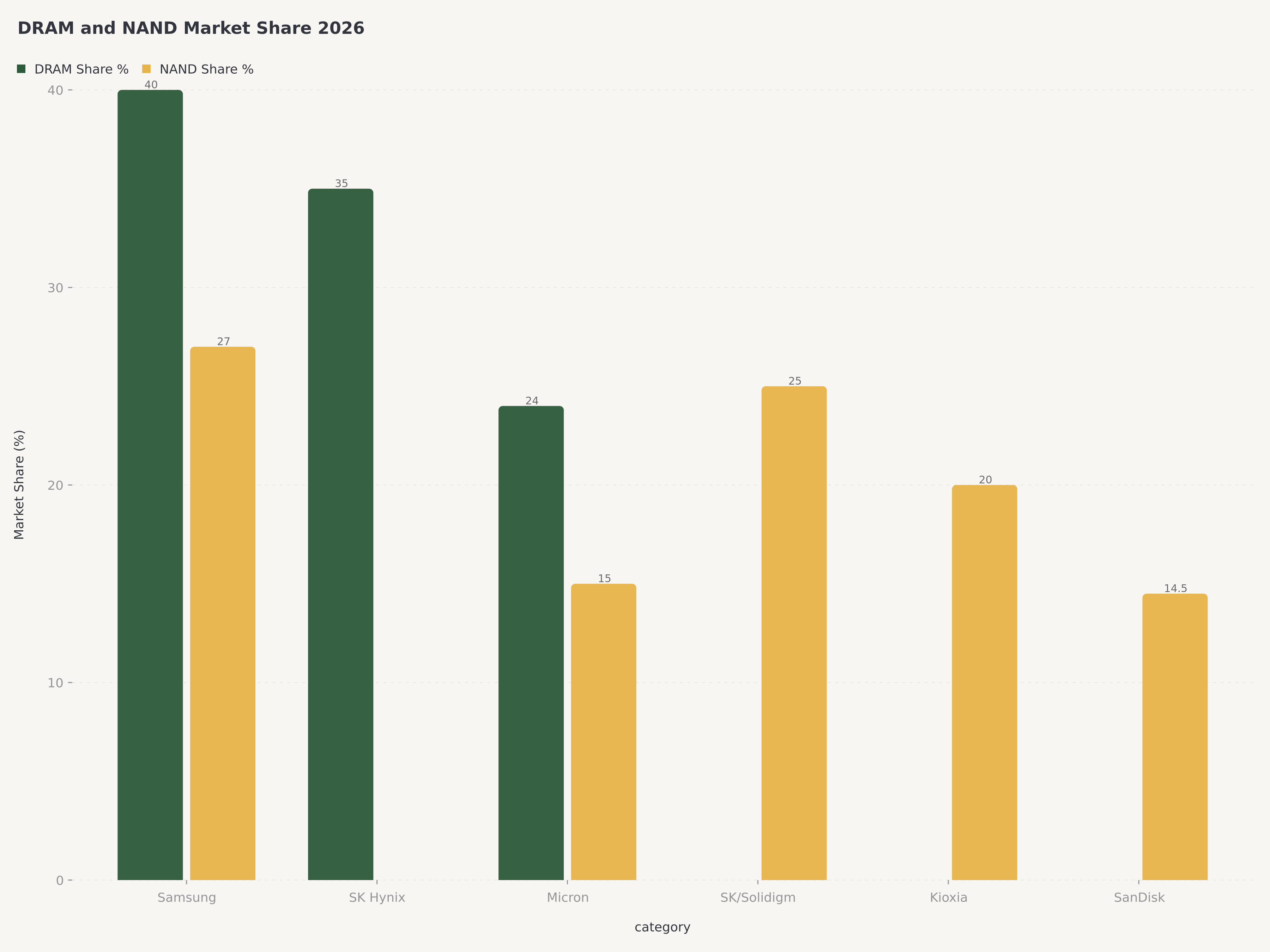

DRAM(美光的主要業務): 行業已整合至三大玩家——三星(約 40% 份額)、SK 海力士(約 35%)、美光(約 24%)。這 95%+ 的合計市場份額,加上巨大的進入壁壘(技術、資本要求、客戶關係),歷來在整個週期內產生高於平均水準的利潤率。在 HBM 具體方面,SK 海力士目前領先(約 50% 份額),三星緊隨(約 30%),美光積極爬坡至約 20%。美光在 HBM 份額上的軌跡是上行的,這很重要,因為 HBM 的毛利率比大宗 DRAM 高約 3-4 倍。

NAND(閃迪的主要業務): 行業有五大主要玩家——三星(約 27%)、SK 海力士/Solidigm(約 25%)、鎧俠(約 20%)、美光(約 15%)和閃迪(約 14.5%)。競爭者數量更多、相對 DRAM 資本要求較低,以及更高的繁榮-蕭條價格週期傾向,歷來比 DRAM 產生更低且更波動的利潤率。閃迪的第 5 位意味著它的定價權比三星或 SK 海力士低,必須透過技術(BiCS10)和合作夥伴關係(NVIDIA、鎧俠)進行差異化以有效競爭。

HBM(AI 記憶體的皇冠明珠): 這是美光參與而閃迪不參與的領域。HBM 市場 2024 年約為 $180 億,預計到 2029 年達到 $850 億,根據行業估計毛利率為 55-65%。只有三家公司(SK 海力士、三星、美光)具有大規模製造 HBM 的技術能力。閃迪今天沒有 HBM 業務,其 HBF 概念也不是真正的替代品——HBM 與 GPU 同封裝,而 HBF 將在系統層面運行。

催化劑與風險

美光催化劑(近期)

- 財年 Q3 FY2026 財報(2026 年 6 月)——可能在 $12.5B 營收指引上超預期,HBM 進一步上行

- HBM4 量產爬坡公告(2026 年末)

- B200 Blackwell 量產部署帶動 HBM TAM 擴張

- 第三個生產基地(台中)——$1.8B 投資,初始貢獻預計在財年 2028

美光風險

- 記憶體週期風險——儘管 AI 需求是結構性的,大宗 DRAM 和 NAND 仍可能供過於求

- 地緣政治敞口——台灣設施、中國市場准入

- HBM 供應鏈集中(HBM3E 先進封裝產能受限)

- 資本開支強度——財年 2025 $13.8B,財年 2026 上升至 $16-18B

閃迪催化劑(近期)

- 納入那斯達克 100——2026 年 4 月 20 日(被動資金支持)

- 財年 Q3 FY2026 財報(2026 年 4 月末)——在 $3.20-3.40B 指引上超預期

- BiCS10 量產爬坡——預計 2027 年來自 NVIDIA 合作的初始營收

- 潛在鎧俠整合——12-24 個月時間表,可能創造定價權

- HBF(高頻寬快閃記憶體)針對 AI 推論的定位——2027-2028

閃迪風險

- 在分拆後 2,228% 漲幅和 2026 年初至今 +301% 漲幅之後估值已被拉伸

- NAND 供過於求風險——五玩家市場,歷史上有快速價格惡化

- BiCS10 執行風險——技術爬坡經常滑期

- HBF 僅是抱負——實質性營收貢獻最早在 2028+

- 納入那斯達克 100 在當前價位已完全定價;事件可能是「賣出消息」

- 客戶集中——約 70% 的企業 SSD 營收來自前 10 大超大規模/OEM 客戶

結論:買入 MU,持有 SNDK

美光(MU)— 買入,目標價 $550。 我們的目標價反映基準情景($424)和牛市情景($635)按 55%/45% 加權的混合,得出 $518,向上取整至 $550 以反映 HBM4 爬坡和 DRAM 價格持續走強帶來的上行選擇權價值。在 $465.66,美光相對我們的目標價提供約 18% 上行空間,且風險特徵大致對稱。HBM 執行已被驗證,Q3 FY2026 指引延伸了可見度,估值倍數(約 12 倍前瞻本益比)對一家擁有結構性長期順風的公司是合理的。倉位規模應反映美光本質上仍是週期性的——我們不建議在沒有 AI 超級週期持續性的情況下作為核心倉位——但對於相信當前 AI 記憶體超級週期具有多年腿的投資者,美光提供最乾淨的敞口和最佳的風險調整回報特徵。

閃迪(SNDK)— 持有,目標價 $750。 我們的目標價反映基準情景($605)和牛市情景($1,065)按 70%/30% 加權的混合,加上 5% 的那斯達克 100 納入被動資金支持溢價。這產生約 $760,取整至 $750。在 $944.51,閃迪交易在比我們目標價高約 20% 的位置。我們評級為持有而非賣出,因為(a)BiCS10 和 HBF 代表真實的選擇權價值,可能使股票重新評估更高,(b)納入那斯達克 100 將創造持久的被動需求,且(c)公司的 Q3 FY2026 指引可信。然而,我們不能建議在當前價位加倉。持有閃迪的投資者應考慮在股票超過 $1,000 時減倉,在 $800 以下會更具建設性。

我們觀點的風險

美光買入觀點的風險: 大宗 DRAM 或 NAND 價格的突然週期性下行——由 PC、智慧型手機或企業 IT 支出放緩驅動——將不成比例地壓縮美光業務非 HBM 部分的利潤率。如果 HBM 爬坡滑期或 NVIDIA 推遲 Blackwell 部署,美光 2026 年盈利軌跡可能令人失望。機率:25-30%,已反映在熊市情景中。

閃迪持有觀點的風險: 我們持有觀點的最大風險是我們過於謹慎。BiCS10 量產爬坡可能比 2027 年更早到來,HBF 可能在 2026 年末實現商業驗證,NAND 價格可能持續走強超出預期。在此情景下,牛市機率應上調,股票可能在 2026 年向 $1,100-1,200 移動。相反,另一方向的最大風險是 NAND 供過於求回歸——如 2023-2024 年——閃迪純粹的 NAND 敞口將股票打回熊市情景的 $425-500 水準。

結語

美光和閃迪是表達對 AI 記憶體超級週期看多最乾淨的兩個公開市場方式,但在當前價位它們不是等價投資。美光提供橫跨 DRAM、NAND 和 HBM 的多元化敞口——其中 HBM 具體提供多年期可見度和利潤率擴張,證明其溢價估值合理。閃迪提供集中、高 beta 的 NAND 敞口——具有真實的 AI 順風但抱負型催化劑,且股價已經捕獲了近期樂觀情緒。

對於今天在記憶體複合體建立新倉位的投資者,我們以顯著優勢推薦美光高於閃迪。對於在分拆後漲幅之後已經做多閃迪的投資者,我們建議持有並密切關注執行——在 $1,000 以上減倉,在 $800 以下加倉。AI 記憶體超級週期是真實的、多年期的,且偏向具有 HBM 敞口的公司。美光擁有 HBM。閃迪沒有(至少目前沒有)。

FAQ

2026 年哪一檔記憶體股更好——MU 還是 SNDK?

美光(MU)在當前價位提供更好的風險調整回報。在 $465.66,美光交易在比其機率加權公允價值 $423 高約 10% 的位置,向其牛市情景 $635 的有意義的上行(35% 機率)。閃迪在 $944.51 交易在比其機率加權公允價值 $698 高約 35% 的位置,向其牛市情景 $1,065 的上行有限(40% 機率),但向其熊市情景 $462 有可觀下行(45% 合計熊市+災難機率)。我們評級 MU 買入,目標價 $550,SNDK 持有,目標價 $750。

什麼是 HBM,為什麼對美光重要?

高頻寬記憶體(HBM)是一種專用的 3D 堆疊 DRAM 架構,提供比傳統 DRAM 顯著更高的記憶體頻寬,使其對 NVIDIA H100、H200 和 Blackwell B200 等 AI 加速器晶片至關重要。美光是全球僅有的三家 HBM 製造商之一(另外是 SK 海力士和三星),HBM 的毛利率比大宗 DRAM 高約 3-4 倍。美光的 HBM 營收在 Q2 FY2026 增長至 $2.18B(季增 +22%),並指引在財年 2026 超過 $8B,CY2026 目標市場份額約 20%——高於 2025 年估計的 15%。

為什麼閃迪股價 2026 年漲幅如此之大?

閃迪 2026 年初至今上漲約 301%(自 2025 年 2 月從 Western Digital 分拆以來上漲 2,228%),由多個因素組合驅動:(1) 強勁的 Q2 FY2026 業績,營收 $2.55B(年增 +40%),(2) AI 驅動的企業資料中心 SSD 需求(資料中心分部年增 185%),(3) 圍繞與 NVIDIA 聯合開發的 BiCS10 332 層 NAND 技術的興奮,(4) 關於「高頻寬快閃記憶體」(HBF)機會可能挑戰 HBM 用於 AI 推論的猜測,(5) 對 2026 年 4 月 20 日納入那斯達克 100 驅動被動指數資金的預期。

DRAM 和 NAND 有什麼區別,哪個從 AI 中受益更多?

DRAM 是揮發性記憶體(斷電時丟失資料),用於短期處理器鄰近儲存——這是 HBM 作為專用高頻寬變體所適合的位置。NAND 是非揮發性快閃記憶體,用於 SSD 和行動裝置的較長期儲存。AI 訓練工作負載需要大量 HBM(基於 DRAM)來向 GPU 計算饋送模型參數。AI 推論工作負載需要 HBM(運行模型)和 NAND SSD(儲存模型權重和快取結果)。目前,HBM 捕獲了 AI 驅動利潤率擴張的大部分,因為每個 AI 加速器消耗大量且增長的 HBM,而 NAND 透過企業 SSD 需求間接受益更多。美光從兩者中受益;閃迪主要從 NAND 中受益。

什麼會改變我們對 MU 的買入評級或對 SNDK 的持有評級?

我們將下調 MU 至持有,如果:(1) HBM 執行滑期,出貨或市場份額低於指引,(2) 在 2026 日曆 Q3-Q4 出現週期性記憶體下行,或 (3) 股票在沒有相應盈利上行的情況下漲過 $600。我們將上調 SNDK 至買入,如果:(1) BiCS10 商業驗證早於 2027 年時間表到來,(2) HBF 與超大規模廠商達成有意義的設計贏得,或 (3) 股票在沒有基本面惡化的情況下顯著回調(低於 $800)。

免責聲明:本文僅供參考,不構成投資建議。作者和 Edgen 不持有所討論證券的部位。過去業績並不代表未來結果。投資者在做出投資決定前應進行自己的盡職調查。

投資這事,終於不用一個人了

免費試用 Edgen。不用信用卡,不綁約