핵심 요약:

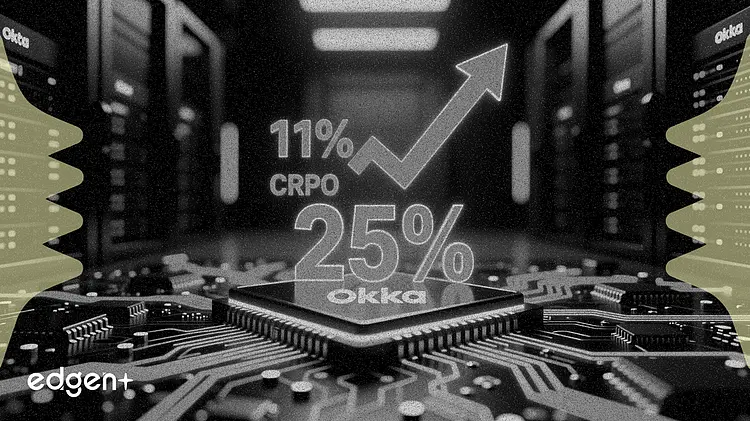

- 신규 제품이 분기 전체 예약의 25%를 차지하며 전년 대비 의미 있는 성장세 기록

- Okta, 2분기 cRPO 성장률 11%, 연간 매출 성장률 9~10% 가이던스 제시

- AI 에이전트 딜은 평균 대비 "현저히 큰" 규모지만, 아직 초기 단계

핵심 요약:

Okta는 1분기 신규 제품 예약이 전체의 25%를 차지했다고 밝혔으며, AI 에이전트 파이프라인이 가장 빠르게 성장하는 아이덴티티(ID) 부문으로 부상했다.

"AI 에이전트는 기업 내에서 가장 빠르게 성장하는 아이덴티티이지만, 동시에 가장 거버넌스가 부족한 영역입니다"라고 토드 매키넌 최고경영자(CEO)는 실적 컨퍼런스콜에서 말했다.

회사는 2분기 현재 잔여 성과 의무(cRPO) 성장률 11%, 연간 매출 성장률 9~10%를 가이던스로 제시했다. Okta Identity Governance가 주도하는 신규 제품은 딜에 포함될 경우 연간 계약 가치(ACV)를 40% 끌어올렸다고 매키넌 CEO는 설명했다. 대형 고객이 전체 ACV에서 차지하는 비중은 기존 80%에서 85%로 확대됐다.

주가는 1.7% 상승한 93.81달러를 기록했다. 이번 실적은 Okta가 AI 에이전트를 '일급 아이덴티티(first-class identities)'로 관리할 준비를 하는 가운데 나왔으며, 경영진은 에이전틱 AI를 2028~2029 회계연도의 기회로 보고 있다.

AI 파이프라인 및 파트너 모멘텀

Okta for AI Agents는 4월 일반 공급(GA)에 도달했다. 브렛 타이 최고재무책임자(CFO)는 초기 AI 특화 딜이 회사의 평균 딜 규모보다 "현저히 크다"고 말했으며, 매키넌 CEO는 AI 파이프라인을 "우리가 지금까지 본 그 어떤 것보다 크다"고 표현했다. 다만 해당 파이프라인을 실제 매출로 전환하는 것이 과제라고 그는 강조했다.

타이 CFO는 분기 중 파트너 발주 예약이 의미 있게 증가했으며, 100만 달러가 넘는 다수의 딜이 포함됐다고 밝혔다. 회사는 확장성을 높이기 위해 전문 서비스 업무의 상당 부분을 글로벌 시스템 통합업체(GSI)로 이관했다.

Okta는 분기 말 기준 약 26억 달러의 현금 및 단기 투자 자산을 보유했다. 회사는 1분기 동안 2억 4,100만 달러를 투입해 300만 주를 자사주 매입했으며, 10억 달러 규모의 자사주 매입 프로그램 중 6억 8,000만 달러가 남아 있다. Okta는 다음 달 남은 전환사채 3억 5,000만 달러를 현금으로 상환할 계획이다.

매키넌 CEO는 AI 기회가 Okta의 기업 고객 내 전략적 중요성을 높이고 있으며, 거버넌스, 권한 있는 접근(privileged access), 아이덴티티 인프라에 대한 더 폭넓은 관심을 촉발하고 있다고 말했다. Cantor Fitzgerald는 목표 주가를 기존 100달러에서 110달러로 상향 조정하고 비중 확대(Overweight) 의견을 유지했으며, 워크포스 아이덴티티를 주요 성장 동력으로 꼽았다. 구겐하임(Guggenheim)은 매수(Buy) 의견과 138달러 목표가를 재확인했고, 바클레이즈(Barclays)는 주식을 비중 확대로 업그레이드했다. 바클레이즈의 채널 점검 결과 핵심 아이덴티티 및 접근 관리(IAM) 외 플랫폼 깊이에서 마이크로소프트의 경쟁 압력이 포착됐다. 투자자들은 2분기 실적 발표에서 AI 파이프라인의 실제 매출 전환 징후를 주목할 것으로 보인다.

본 기사는 정보 제공 목적으로만 작성되었으며 투자 조언을 구성하지 않습니다.