ライトコインは、高速で低コストのグローバル決済向けに最適化された、非常に安全で信頼性の高いピアツーピアデジタル通貨です。ライトコインのガイドについては、こちらをクリックしてください

要約

- ライトコイン(LTC)は、最も確立され信頼性の高いプルーフ・オブ・ワークブロックチェーンの一つとして、10年以上にわたる100%の稼働実績と堅牢なセキュリティを提供しています。

- 米国における現物ETF承認の可能性が高く、これにより大規模な機関投資が解禁され、デジタルコモディティとしての地位が確立されることで、大きな成長機会が目前に迫っています。

- ライトコインは、LitVM Layer-2を通じて純粋な決済ネットワークから多目的エコシステムへと進化しており、スマートコントラクト、DeFi、および現実世界資産の基盤を築いています。

- 深く確立されたブランド、決済における強力な加盟店採用、そしてほぼ完了した供給発行により、ライトコインは次の成長段階に向けて目覚ましい基礎的強さを示しています。

ライトコイン(LTC)とは?

ライトコインは、MIT/X11ライセンスの下でリリースされたピアツーピアの暗号通貨であり、オープンソースソフトウェアプロジェクトです。ビットコインのコードベースの初期のフォークとして、日常の取引においてより速く、より安価な代替手段を提供する「ビットコインの金に対する銀」となるよう設計されました。その中核技術は、10年以上にわたり100%の稼働率という完璧な記録を維持してきた、非常に安全なプルーフ・オブ・ワーク(PoW)モデルに基づいています。

ネットワークの主な特徴には、より迅速な承認のための2.5分のブロック時間と、8400万コインの最大供給量が含まれます。プライバシーを強化するためのMimbleWimble拡張ブロック(MWEB)やLitVM Layer-2の開発など、最近の技術的進歩は、ライトコインの機能が信頼性の高い決済手段から、将来のイノベーションに対応する本格的なスマートコントラクトプラットフォームへと戦略的に拡大していることを示しています。

パートI:基礎および戦略分析

戦略的方向性と物語の軌跡

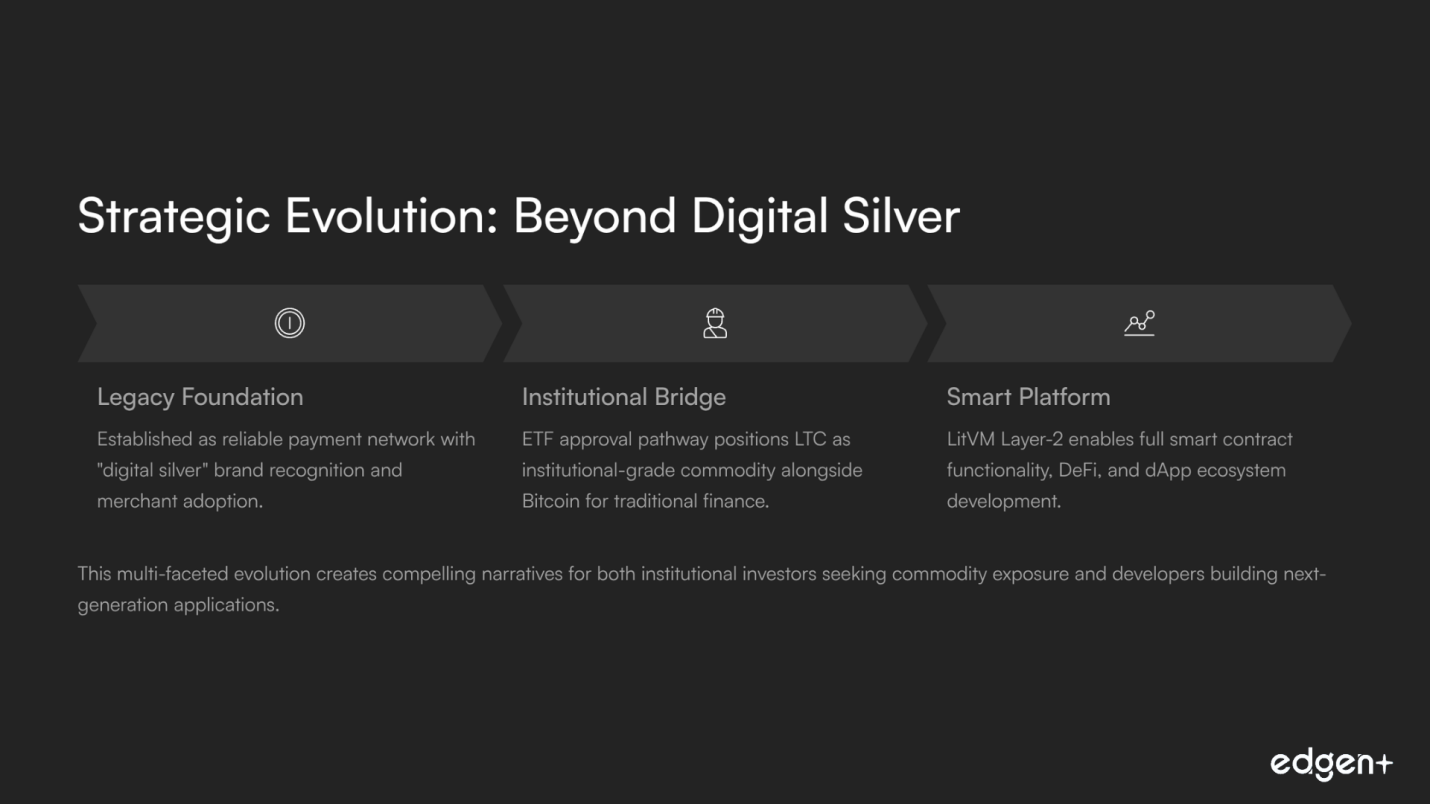

ライトコインの戦略的な物語は、長年の「デジタルシルバー」としてのアイデンティティから、大きな成長の可能性を秘めたユーティリティ重視のプラットフォームへと拡張する、エキサイティングな進化段階にあります。このプロジェクトの中核的な物語は、より速く、より安価な決済ネットワークとしてビットコインとの補完的な関係に依然として基づいています。しかし、2つの主要な開発によって、強力で多面的な物語が浮上しています。

- ETFを介した機関採用:米国における現物ライトコインETF承認の高い可能性を巡り、説得力のある外部の物語が勢いを増しています。これにより、相当な機関投資家の関心を集め、コモディティとしての分類を検証し、大規模な資本流入への道を開いています。

- レイヤー2による技術的拡張:LitVM Layer-2を介したスマートコントラクト機能への参入は、主要な新しい戦略的ベクトルです。これはライトコインの価値提案に対する根本的なアップグレードを意味し、決済を超えてDeFi、現実世界資産(RWAs)、およびdAppsといった高成長分野へと移行させます。

製品と技術の優位性

ライトコインの技術は、実績のある信頼性と将来を見据えた革新性の強力な組み合わせを提示しています。改良されたビットコインフォークとしての基盤は、10年以上にわたり完璧な稼働実績を持つ、非常に安全なPoWネットワークとして確立しています。2.5分のブロック時間やScryptハッシュアルゴリズムなどの主要な差別化要因は、強固な基盤を提供します。このネットワークは、SegWitの実装やライトニングネットワークの先駆者となることで、技術的進化の能力を一貫して示してきました。

最も重要な最近の進展は、ライトコイン初のレイヤー2ソリューションであるLitVMの導入です。このEVM互換ZKロールアップはスマートコントラクト機能を導入し、現代のDeFiおよびdAppエコシステムの開発を可能にします。この戦略的転換は、プログラマビリティの歴史的な制限に対処し、ライトコインを純粋な決済コインから、強力な可能性を秘めた多用途で本格的なスマートコントラクトプラットフォームへと変革します。

市場採用と開発者活動

ライトコインの定量的なパフォーマンスは、決済におけるネットワークの信頼性を評価する、回復力があり成長中のユーザーベースを示しています。オンチェーンデータは堅牢なネットワーク利用状況を示しており、日間アクティブユーザー数は常に数十万人規模で、時にはビットコインやイーサリアムをも上回る130万人以上に達しています。これは、決済処理業者BitPayのデータによって強力に裏付けられており、BitPayは定期的にライトコインが取引量において主要な暗号通貨であると報告し、その実用性を強調しています。

LitVMのローンチは、開発者コミュニティを活性化する重要な機会を提供します。EVM互換性を導入することで、このプロジェクトは広大なイーサリアムネイティブ開発者層への参入障壁を戦略的に引き下げ、エコシステムにとって有望な新たな成長エンジンを創出します。

チームと支援者

ライトコインの運営は、高く評価されているライトコイン財団とその創設者であるチャーリー・リーによって支えられており、安定的で先見性のあるリーダーシップを提供しています。チャーリー・リーはプロジェクトの主要な顔として、開発と戦略的パートナーシップを積極的に指導し続けています。この明確なリーダーシップ構造は、決断力と効果的な実行を可能にします。プロジェクトのガバナンスは、SegWitやMWEBなどの主要なアップグレードを成功裏に導いてきた実績のあるライトコイン改善提案(LIP)プロセスを通じて運営されています。このモデルは、専門家主導の方向性とコミュニティのコンセンサスを組み合わせ、プロトコルが安全かつ慎重に進化することを保証します。

ブランドとエコシステムの持続性

ライトコインのブランドは、信頼性と「ビットコインの金に対する銀」という有名な物語に基づいて構築された、暗号通貨分野全体で最も確立され、信頼されているブランドの一つです。このブランド力は、CoinGateのような主要プラットフォームで常にトップの選択肢としてランク付けされている、目に見える実世界の決済における採用において最も顕著です。メディアのセンチメントは非常に好意的であり、その大部分は米国での現物ETF承認に対する有望な見通しによって推進されています。これにより、ライトコインは機関投資家や個人投資家の注目を常に集め、優良デジタル資産としてのブランドを強化しています。エコシステムは、.LTCドメインパートナーシップなどのイニシアチブにより拡大を続けており、近代化と長期的な関連性へのコミットメントを示しています。

パートII:オンチェーンおよび市場深度分析

持続可能なトークノミクスと価値蓄積

ライトコインのトークノミクスは基本的に健全であり、ビットコインの成功モデルを反映した希少性と予測可能な発行スケジュールを強調しています。8,400万LTCの固定供給量があり、その90%以上がすでに流通しているため、将来の供給インフレのリスクは最小限であり、これは成熟したデジタルコモディティの証です。主要なデフレ要因は、約4年ごとに発生し、新規供給の速度を体系的に減少させる半減期イベントです。このプログラム的な希少性は、時間の経過とともにその価値貯蔵特性を高めるように設計されています。LitVMの導入は、強力な新しい価値蓄積メカニズムを生み出し、LTCが成長するDeFiエコシステムで生産的な担保として初めて使用されることを可能にします。

トークン保有者分布とオンチェーン指標

ライトコインの保有者分布の分析は、価格安定性に対する強い潜在力を持つ成熟したオンチェーンの状況を示しています。供給のかなりの部分が、しばしば安全な取引所のカストディアンを表す大きなアドレスに保有されている一方で、最近のオンチェーン活動は、大口保有者間での蓄積という有望なパターンを示しています。この傾向は、ETF承認やLitVMのローンチなどのポジティブな触媒を予測する洗練された投資家からの強気な確信を示唆しています。このダイナミックなトークンのクジラウォレットへの流入は、保有者の自信と潜在的な価格サポートの強力なシグナルを提供し、非常に有望な見通しを裏付けています。

認知度とマインドシェア分析

ライトコインの市場認知度は、その永続的な評判と強力な新たな触媒によって非常に強固です。支配的な物語は、現物ライトコインETFの承認の可能性であり、これは一貫して肯定的なメディア報道を生み出し、LTCをビットコインと同等のコモディティステータス資産として位置付けています。この物語は機関投資家の注目を効果的に集めています。同時に、LitVMによって推進される技術的進化は、プロジェクトの基本的な物語を活性化させ、現代のWeb3ランドスケープで競争するための革新と明確な戦略を示しています。これらの二重の物語は、マインドシェアの継続的な成長のための大きな機会を伴う、説得力があり広く議論される投資事例を生み出しています。

パートIII:将来予測分析(触媒と主要な考慮事項)

短期見通し(1ヶ月未満)

短期的な見通しは、強力なコミュニティエンゲージメントとポジティブなエコシステムの発展によって特徴付けられます。創設者チャーリー・リーが基調講演者となるプルーフ・オブ・ワークサミットのようなイベントは、安全なブロックチェーンコミュニティの柱としてのライトコインの地位を強化します。これらのイベントは、物語を強化し、開発者との関係を育む上で極めて重要です。この期間の成長における主要な考慮事項は、ETF決定に対する市場の期待が高まっていることであり、これは決定日が近づくにつれてポジティブな勢いを築き、投機的な資金流入を引き寄せることが予想され、非常に有望な状況を示しています。

中期見通し(1〜3ヶ月)

- 米国現物ETF承認:アナリストは95%もの高確率を見積もっており、承認されれば画期的な出来事となり、多大な機関投資資金を解き放ち、ライトコインを正当な機関投資家向け資産としての地位を確固たるものにするでしょう。

- LitVMのローンチ(テストネット&メインネット):LitVMテストネットおよびメインネットの計画された展開は、最も重要な内部触媒です。成功裏なローンチは、プロジェクトの革新的な能力を強力に示し、物語を転換させ、活気あるDeFiおよびdAppエコシステムへの扉を開くでしょう。これは、評価額拡大の大きな機会を表します。

長期見通し(6ヶ月以上)

ライトコインの長期的な見通しは、エコシステムの成長と健全な金融政策を中心とした目覚ましい基礎的な強さを持っています。MWEBプライバシー機能の継続的な採用は、LTCの代替可能性を高め、「健全な貨幣」としての特性を強化します。2027年の次のライトコイン半減期は、プロトコル駆動の強力な触媒であり、供給インフレをさらに抑制し、「デジタルシルバー」の物語を強化するでしょう。成長の主要な考慮事項は、LitVMエコシステムが多大なTVL(Total Value Locked)と活気あるユーザーベースを引き付ける能力であり、これによりライトコインは今後数十年にわたり主要な多目的ブロックチェーンとしての地位を確保するでしょう。

パートIV:評価と競争上の地位

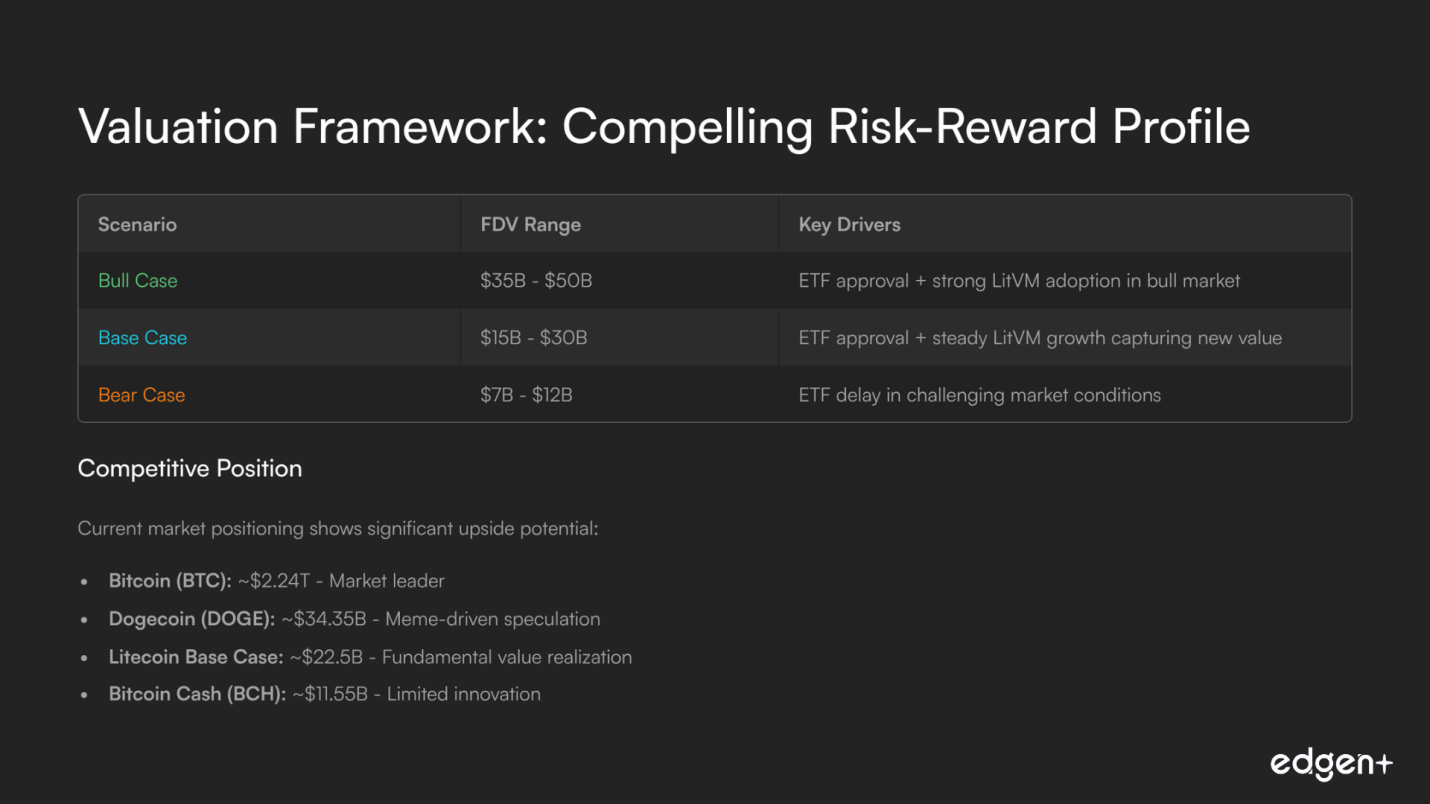

評価シナリオ

シナリオ | FDVレンジ(USD) | 正当化と物語 |

強気ケース | $35B - $50B | 強気市場におけるETF承認とLitVMの強力な採用。 |

ベースケース | $15B - $30B | ETF承認とLitVMの安定した成長、新たな価値の獲得。 |

弱気ケース | $7B - $12B | 困難な市場におけるETFの遅延、勢いの減退。 |

競争環境

ライトコインは市場においてユニークで強力な地位を占めています。他のプルーフ・オブ・ワークコインと比較される一方で、レイヤー2機能への戦略的拡大により、新たなベクトルで競争することが可能になっています。ベースケース評価は、トップティアのPoWステータスを維持しつつ、新たなスマートコントラクトエコシステムから新たな価値を獲得する潜在力を反映しています。

プロジェクト | ティッカー | 現在のFDV(約USD) |

ビットコイン | BTC | ≈ $2.24T |

ドージコイン | DOGE | ≈ $34.35B |

ライトコイン(ベースケース) | LTC | ≈ $22.5B |

ビットコインキャッシュ | BCH | ≈ $11.55B |

最終結論

ライトコインは、セキュリティと信頼性に関する10年間の遺産を活用しつつ、拡大されたユーティリティの未来を受け入れる準備が整った、極めて重要でエキサイティングな転換点にあります。このプロジェクトは、高い確率での現物ETF承認という強力な短期的な触媒と、そのLitVM Layer-2エコシステムの変革的な長期的な潜在力に支えられた、説得力のある投資事例を提示しています。その健全でデフレ的なトークノミクスと確立されたグローバルブランドは、目覚ましい基盤を提供しています。ライトコインは、伝統的な金融と分散型未来の間のギャップを埋める独自の位置付けにあり、成長と持続的な市場リーダーシップのための大きな機会を提供します。

投資、もうひとりじゃない

Ed を無料で試そう。クレカ不要、縛りなし