Aschenbrenner放空NVDA 16億美元?看完13F才發現:他真正押注的是這3檔AI股

Aschenbrenner放空NVDA 16億美元?看完13F才發現:他真正押注的是這3檔AI股

By Edgen Research | 2026-05-21 涵蓋標的: $BE, $SNDK, $CRWV, $GOOGL, $MSFT, $AVGO, $NVDA | 對照組: $BRK.B, $AMD, $MU, $TSM

全球最受關注的投資人,現在真的在買什麼? 5月15日出爐的Q1 2026 13F持倉報告,給了這幾年最清楚的答案:幾乎每一位大咖都在加碼AI。差別只在於——怎麼押。

最被瘋傳的故事主角是Leopold Aschenbrenner——這位前OpenAI研究員、《Situational Awareness》文章作者,現在操盤Situational Awareness LP(根據2026年3月SEC Form ADV,監管資產規模92.8億美元;其中55.2億美元是已揭露的美股部位)。媒體標題寫得很聳動:「Aschenbrenner砸84.6億美元放空AI晶片」。這句話字面正確,但實際上完全會誤導散戶。他真正動用真金白銀的方向,是重壓那些讓AI浪潮跑得動的基礎建設——電力、記憶體、資料中心容量。針對NVDA和其他晶片股的84.6億美元空頭部位,幾乎可以確定是幫AI多單買保險,不是真的看空AI。

如果你想長期參與AI,他的買進清單——以及另外4位大咖同步在做的事——才是你真正用得上的地圖。

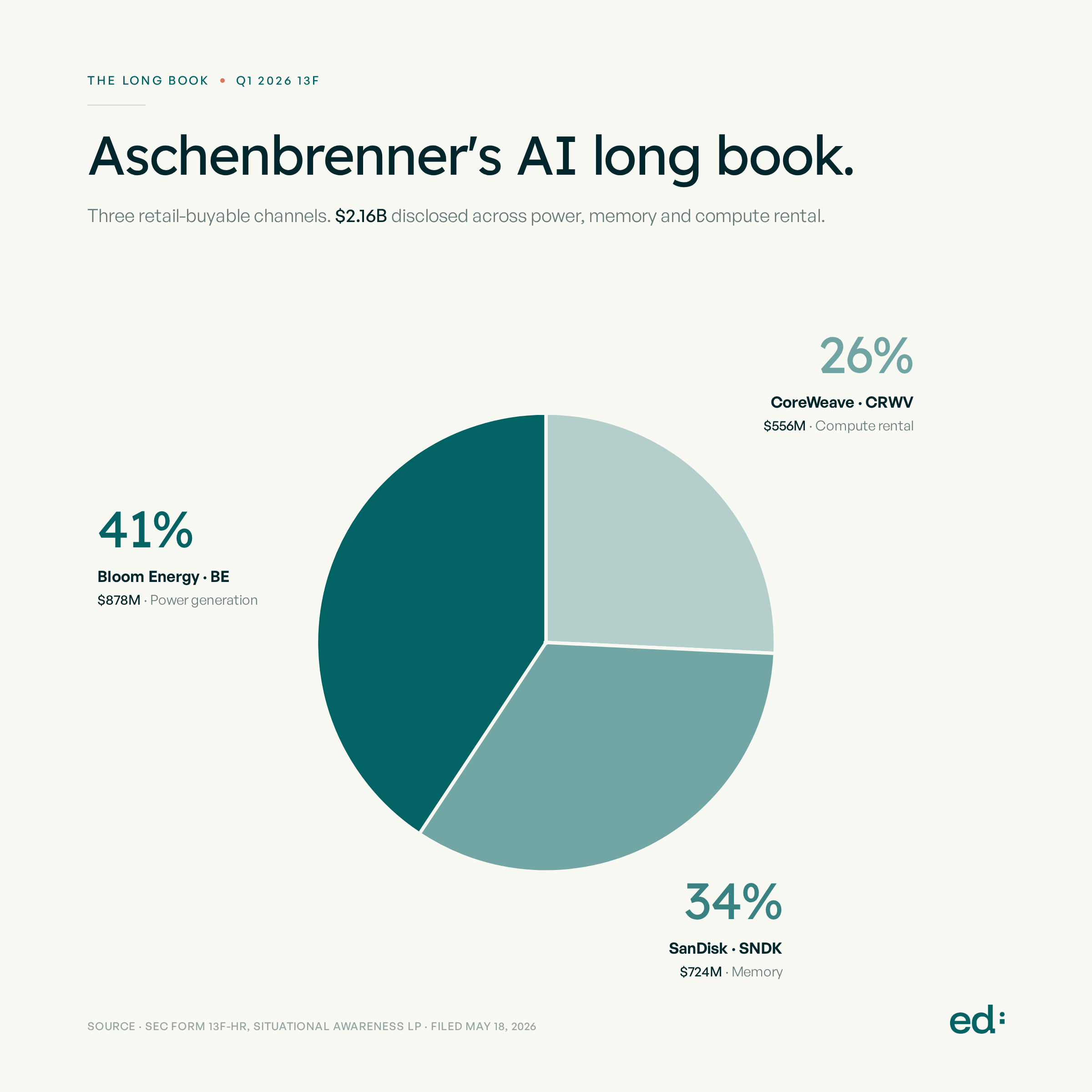

Aschenbrenner實際在買什麼?

放空標題的背後,他的部位其實壓倒性地做多整條AI基礎建設供應鏈:

| 部位 | 規模 | 在押什麼 |

|---|---|---|

| Bloom Energy (BE) | 8.78億美元 | 現地發電——新建AI資料中心的最大瓶頸 |

| SanDisk (SNDK) | 7.24億美元 | NAND記憶體——每套AI晶片系統裡被低估的另一半 |

| CoreWeave (CRWV) | 5.56億美元 | AI GPU租賃——直接拿AI算力使用率變現 |

| 加密貨幣礦商 (CLSK / RIOT / APLD / IREN) | 加碼 | 既有資料中心+電力合約,轉型承接AI算力代管 |

| 其他股票多單 (13F揭露) | 約34億美元 | 整體股票部位約55.2億美元 |

重點看出來沒? 他押的是AI規模化過程中會被消耗掉的東西,不管NVIDIA這個價位合不合理。他在2024年那篇開創基金的長文裡寫得很白:

「過去這一年,大家從談100億美元算力叢集,跳到1,000億美元,再跳到一兆美元。每六個月,董事會藍圖上就多一個零。」 — Leopold Aschenbrenner, 《Situational Awareness: The Decade Ahead》(2024年6月)

只要你相信算力真的會這樣指數成長(Aschenbrenner自己信,他那檔92.8億美元的基金就是照這個信念在配置),那賣這些投入要素的公司就會贏,不管最後是哪一家晶片廠吃到最多利潤。

這三檔散戶用普通券商帳戶都能直接買。 你沒辦法複製一檔避險基金16億美元的選擇權部位,但他的多單清單就是三條清楚的路徑,任何散戶都跟得上。

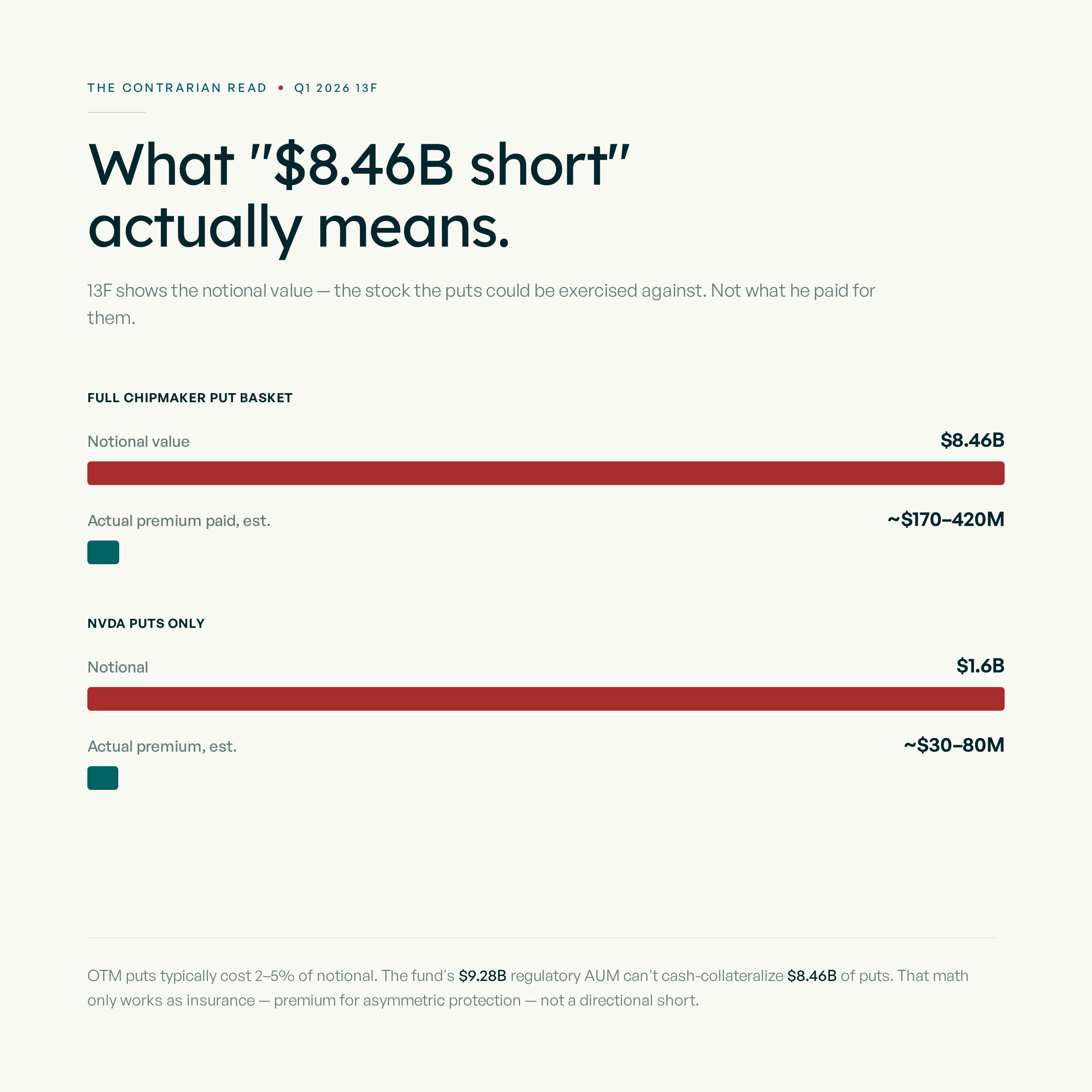

那16億美元放空NVDA是怎麼回事?為什麼比較像是避險

這一段是大部分媒體寫錯的地方。13F這份報表的格式,會把選擇權部位的金額灌得比實際成本大很多。

| 13F上面寫的 | 實際上是什麼意思 |

|---|---|

| 「NVDA賣權名目16億美元」 | 是這些賣權可以行使對應的股票市值——不是他付出去的錢 |

| 「晶片股賣權組合名目84.6億美元」 | 同理,這只是賣權標的股票的總市值 |

| 看不到的那一塊:實際付出的權利金 | 業界標準:價外賣權的權利金大約是名目價值的2-5%,所以84.6億美元名目,實際現金大概只有1.7-4.2億美元的權利金 |

還有一個結構上漏餡的地方:這檔基金92.8億美元的監管AUM,根本不可能拿來作84.6億美元賣權的現金擔保。這個數學只有一種解讀方式——這些是付權利金換不對稱報酬的選擇權,也就是保險,不是現金擔保的方向性空單。套到NVDA身上:16億美元名目的賣權,實際付出去的權利金大概是3,000萬到8,000萬美元。這個規模對應一個55.2億美元、偏多AI的多單部位,是非常標準的避險比例。賣權是用來保護多單的。

比對一下:

- 真正的16億美元放空NVDA,帳上會看到16億美元現金部位——等同直接放空股票。他沒這麼做。

- 他實際做的:小額權利金的賣權,晶片股若真的拉回,就會大賺;若沒拉回,就接近歸零過期。標準的「AI多頭+避險」結構。

財經媒體的解讀其實分歧——Hedge Fund Alpha直接稱之為「85億美元放空AI晶片」,而TrendSpider則小心地框成「在持有AI基礎建設多單的同時,有半導體賣權名目」。我們認同TrendSpider的讀法。真正下注的金額在多單那一邊,那才是他的真實信念。

另外4位大咖在押什麼?

把同樣的篩子套到其他Q1 13F申報——每位申報人實際買進的長期曝險是什麼?

| 投資人 | 在押什麼 | 他們自己怎麼說 |

|---|---|---|

| 巴菲特接班人Greg Abel(波克夏,接任CEO後首份13F) | Google持股翻四倍(+204%,約230億美元);加碼達美航空、紐約時報 | 巴菲特和蒙格生前公開講了好幾年:Google「可能是我們最大的一次錯過」。Abel這+204%等於把這個坑補起來——透過廣告現金流佈局AI,不去碰晶片週期 |

| Ackman(Pershing Square) | 全新微軟部位20.9億美元;加碼Amazon;Google砍95% | 5月15日在X發文:「微軟365和Azure是企業軟體裡最有價值的兩個品牌」——以21倍預估本益比買進,跟大盤本益比差不多 |

| 裴洛西(國會議員財產申報) | NVDA和Broadcom的深度價內買權 | 她的PTR申報習慣:深度價內買權=用大約30%的資金,拿到接近持股的上檔——標準的高槓桿長線AI多頭 |

| 川普(總統OGE申報) | NVDA、MSFT、AVGO、AMZN、AAPL(每檔100-500萬美元);大量賣出AMZN、META、MSFT | 川普集團聲明:「資產全數由第三方機構獨立操盤的完全裁量帳戶持有。」 90天內3,642筆個別交易,看起來不太像 |

一鍵查所有大咖的完整持倉——Edgen Whale Holdings →

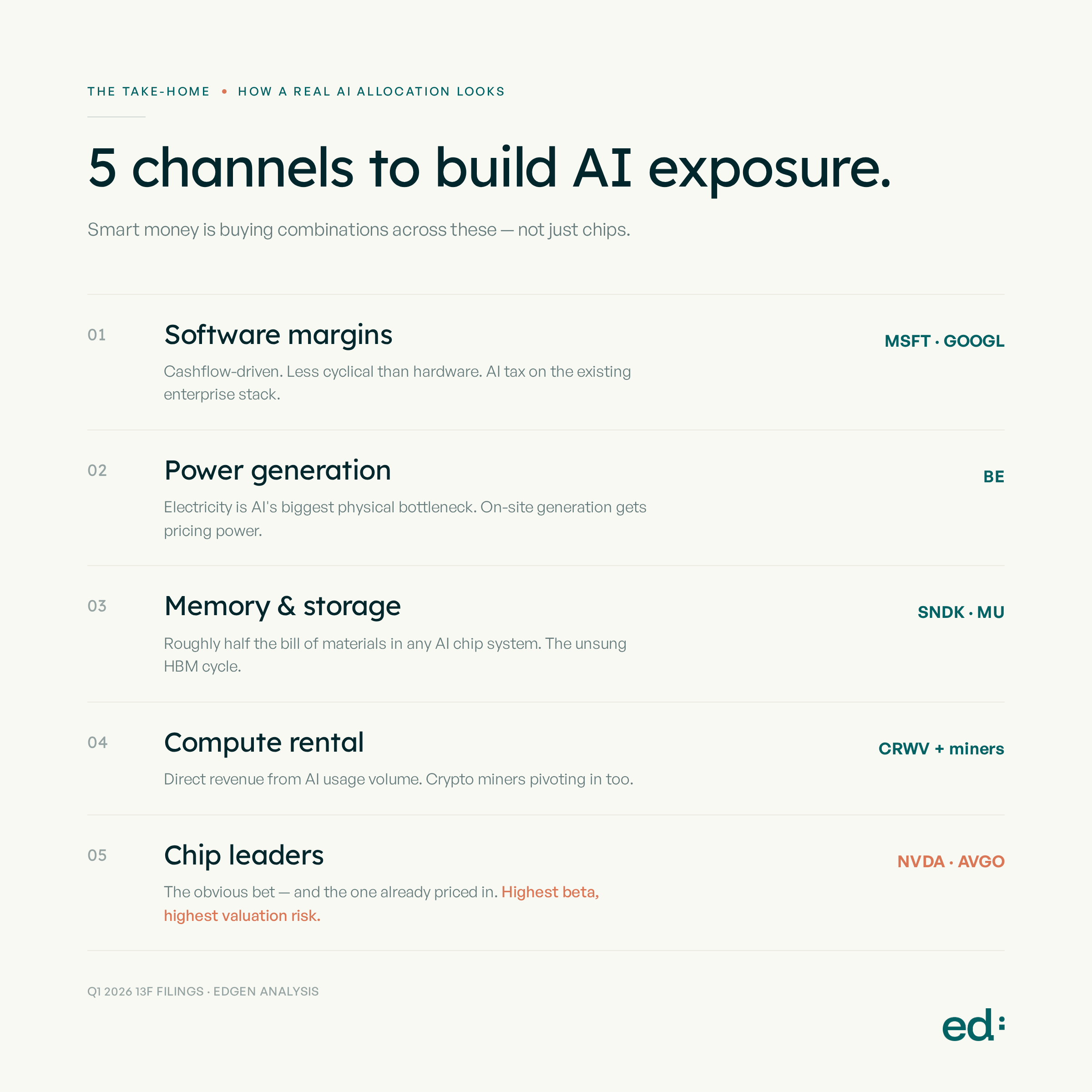

不用All in一檔,怎麼建AI部位?

把這六位申報人疊在一起看,結論很清楚:聰明錢佈局AI走的是很多條路,不只是晶片。 如果你想參與未來5到10年的AI,你不必把全部身家壓在NVDA下一份財報。

你不必選邊站。上面那些聰明錢申報人,大多是這幾條通道混搭著買——一個正常的長期AI資產配置,長相就應該是這樣。想看更深入的記憶體分析? 我們這篇SK Hynix / Micron 報告拆解了HBM週期現在怎麼重新定價整個記憶體鏈。

追蹤聰明錢的軌跡——但不要直接跟單

13F這份報表落後實際交易45天。等你看到裴洛西的部位,她那筆交易的時點已經是六週前。等你照13F下單,那檔部位可能早就反向出場。

比較聰明的用法,是觀察聰明錢一再出現的模式。Edgen Whale Holdings會在SEC收件的同時,即時追蹤每一份申報——這是散戶帳戶離真實資金流最近的一道窗。

這一季的模式很清楚:電力、記憶體、軟體利潤、資料中心容量。Aschenbrenner四條都在押。NVDA賣權只是後面那道保險而已。

本文為研究與教育用途,非個人化投資建議。主要來源:波克夏、Pershing Square Capital Management、ARK Investment Management、Situational Awareness LP的SEC Form 13F-HR(2026年5月15-18日申報);裴洛西的U.S. House Clerk PTR;川普的OGE Form 278-T(2026年5月8日認證、5月12日收件)。次要驗證來源:Quiver Quantitative、TrendSpider、Hedge Fund Alpha、Seeking Alpha、WhaleWisdom、CNBC、Benzinga。實際操作前請以最新資料為準。Edgen及作者群可能持有文中提及的標的。

投資這事,終於不用一個人了

免費試用 Ed。不用信用卡,不綁約