EDGEN RESEARCH · 竞争对手分析

RKT 对战 UWMC:飞轮与管道之争,Rocket 采取持久战策略

RKT: 买入 | 目标价 $22.00 | +51% 上行空间 · UWMC: 持有 | 目标价 $6.00 | +24% 上行空间

覆盖评级

| RKT | UWMC |

|---|---|---|

评级 | 买入 | 持有 |

目标价格 | $22.00 | $6.00 |

当前价格 | $14.54 | $4.84 |

上行空间 | +51% | +24% |

市值 | $41.1B | $7.8B |

交易所 | NYSE | NYSE |

投资摘要

Rocket Companies 和 UWM Holdings 是美国抵押贷款发起市场中无可争议的两大巨头——但它们正在进行根本不同的竞争。RKT 在过去 18 个月内斥资 160 亿美元进行收购(Redfin + Mr. Cooper),以构建一个垂直整合的房屋所有权生态系统,旨在抵御利率周期的影响。UWMC 则始终专注于通过激进定价、专有 AI 工具及其备受争议的“全进”锁定策略来主导独立经纪人渠道。

RKT 是更好的长期投资。其 2025 年第四季度的盈利拐点——调整后收入 24 亿美元(同比增长 105.6%),GOS 毛利率 3.20%,以及 6800 万美元的 GAAP 净利润——证实了飞轮理论正在发挥作用。该公司现在控制着一个 2.1 万亿美元的服务组合,拥有 950 万忠实客户,每年产生约 50 亿美元的经常性服务费收入,并且正在构建一种传统发起人无法复制的结构性客户获取成本优势。

UWMC 是一项利率下调的看涨押注,而非业务转型。它是交易量机器——2025 年第三季度创纪录地发起了 417 亿美元贷款,占据批发渠道 43.5% 的份额——但其 1.30% 的 GOS 毛利率(RKT 为 3.20%)几乎没有留下应对价格冲击、“全进”政策带来的法律挫折或货币政策延迟转向的空间。

RKT — 看涨情景

● 2.1 万亿美元的服务组合产生约 50 亿美元的年度经常性费用——未来贷款发起的结构性更低的客户获取成本

● Redfin 的 6200 万月活跃用户是漏斗顶部的引擎:整合后购买量环比增长 40%

● 2025 年第四季度调整后 EBITDA 利润率扩大至 24%;管理层指导 Mr. Cooper 每年带来超过 4 亿美元的协同效应

● 鉴于协同效应的过往记录,2026 年共识每股收益 0.84 美元(同比增长 200%)和 2027 年预估 1.16 美元仍显得保守

● AI 驱动的 Rocket Logic 平台以 2022 年之前一半的人力处理两倍的贷款量——结构性单笔贷款成本降低正在进行中

RKT — 看跌情景

● 高度宏观经济敏感性:30 年期利率维持在 6.1% 抑制了再融资,这是服务回收的最大杠杆

● 整合复杂性:在单个财年内同时吸收 Redfin 和 Mr. Cooper 带来执行风险

● FHFA 的 20% 服务市场份额上限限制了未来的并购选择权

● 股票技术面依然疲软:低于所有关键移动平均线交易;13.18 美元是下一个强支撑位

UWMC — 看涨情景

● 43.5% 的批发市场份额 + “全进”网络锁定创造了持久的交易量主导地位

● Mia AI 助手仅在第三季度就促成了超过 14,000 笔封闭贷款——可衡量的技术投资回报

● Two Harbors 交易使 MSR 组合翻倍至约 4000 亿美元,预计每年增加 1.5 亿美元的协同效应

● 2026 年每股收益预计 0.47 美元,意味着同比增长 262%——对任何利率正常化都具有极强的杠杆作用

● 每季度 0.10 美元的股息,按当前价格计算收益率约为 8.3%——一个持久的现金回报底线

UWMC — 看跌情景

● GOS 毛利率 130 个基点(RKT 为 320 个基点)导致定价空间狭窄;新的价格战可能抹去利润扩张

● “全进”法律风险:集体诉讼和持续的反垄断审查带来未量化的尾部风险

● 首席执行官 Mat Ishbia 根据 10b5-1 计划出售了数亿美元股票——持续的内部人抛售逆风

● 市净率 54.83 倍定价包含了周期性完美;任何执行失误都会导致估值急剧下调

行业概览

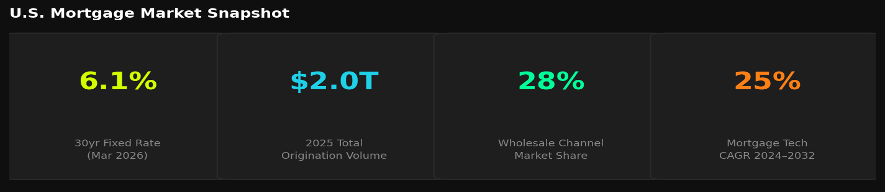

美国抵押贷款市场正处于一个充满挑战但又处于转型期的阶段。截至 2026 年 3 月,30 年期固定利率稳定在 6.1% 左右——低于峰值水平,但仍远高于 2020-2021 年的低于 4% 的利率。2025 年总发起量达到约 2.0 万亿美元。行业正在加速整合,前十大参与者现在占据 34% 的市场份额(2023 年为 24%)。抵押贷款科技是一个关键的战场,预计到 2032 年复合年增长率将达到 25%。

图 1 — 美国抵押贷款市场概况

商业模式:生态系统与管道

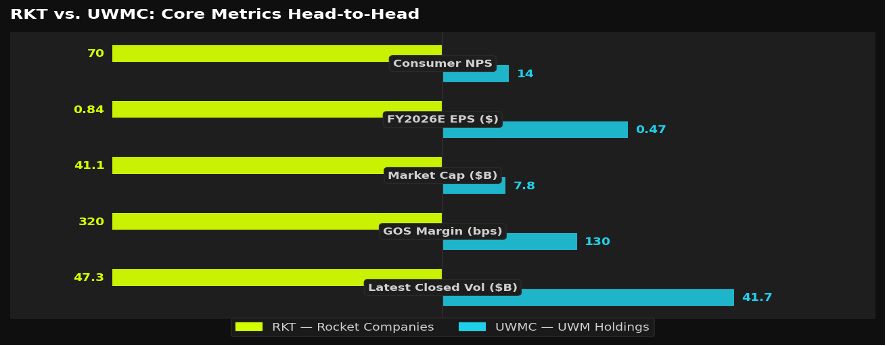

RKT 和 UWMC 正在采用两种完全不同的竞争策略。RKT 正在构建一个多边房屋所有权平台——在漏斗顶部(Redfin 搜索)捕获消费者,引导他们完成融资(Rocket Mortgage)、成交(Amrock),并通过服务(Mr. Cooper)终身留住他们。UWMC 则完全通过独立的抵押贷款经纪人运作,提供卓越的技术和定价以赢得经纪人忠诚度而非消费者关注度。两者之间的核心指标对比揭示了明显的差异。

图 2 — RKT 对战 UWMC 核心指标对比

财务表现

RKT — 加速规模化

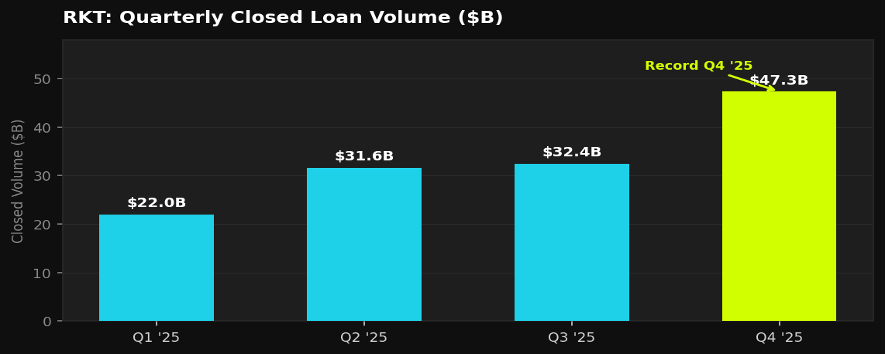

Rocket 的收入轨迹在收购后发生了显著变化。2025 年全年调整后收入达到 69 亿美元。2025 年第四季度的 24 亿美元收入同比增长 105.6%,得益于创纪录的 473 亿美元封闭贷款发起量——环比第三季度增长 46%。该公司在上一季度亏损 1.24 亿美元后,在本季度转为 GAAP 盈利(净利润 6800 万美元)。第四季度调整后 EBITDA 达到 5.92 亿美元,利润率为 24%,高于第三季度的 20%。

图 3 — RKT:季度封闭贷款量(亿美元)

推荐阅读