摘要

- 台积电 2026 年第一季度财报——营收 $359 亿(同比增长 35%),高性能计算占销售额的 61%——为 AI 芯片需求的强劲提供了直接的第三方验证,作为台积电第二大无晶圆厂客户的 AMD 直接受益。

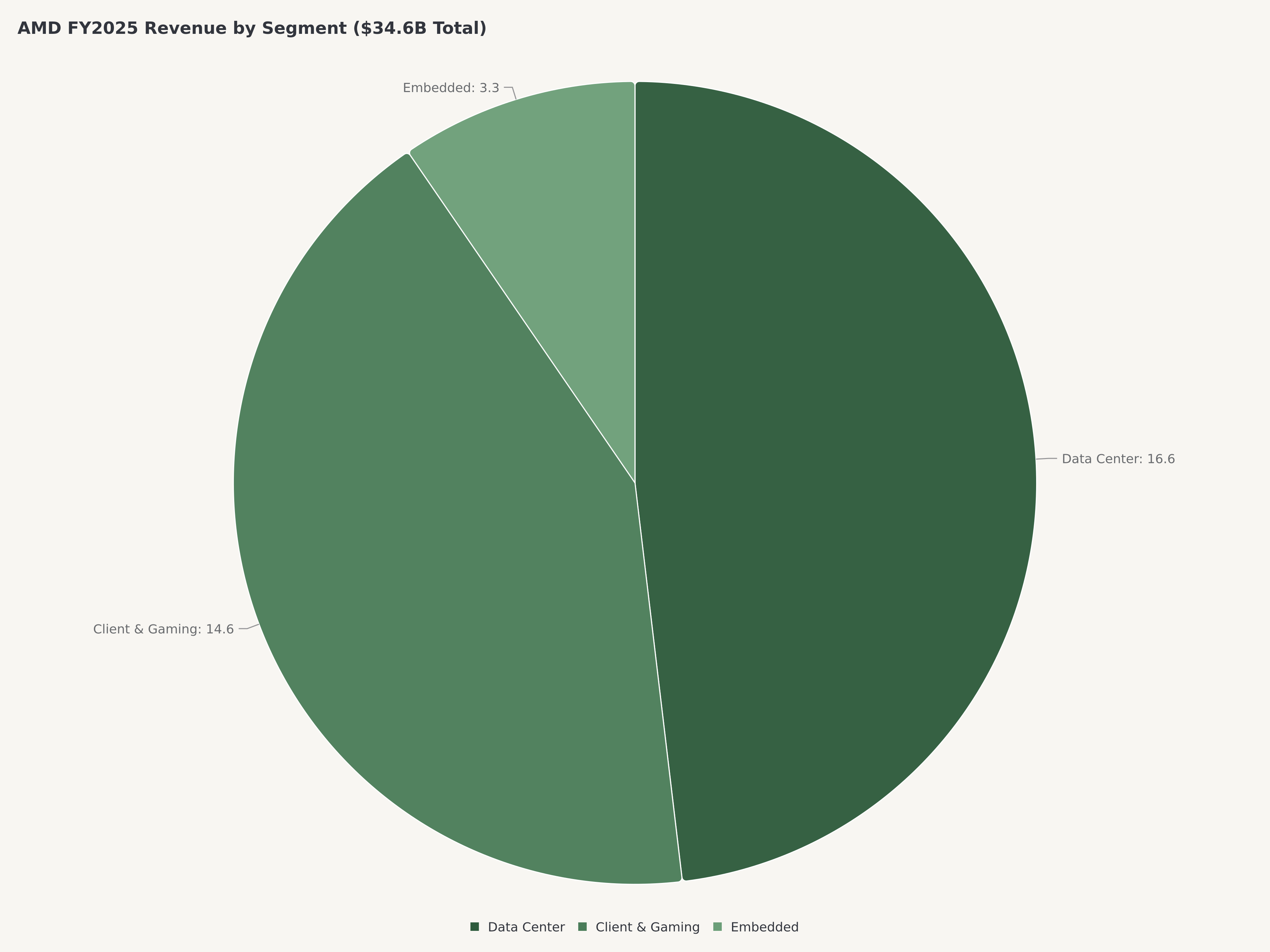

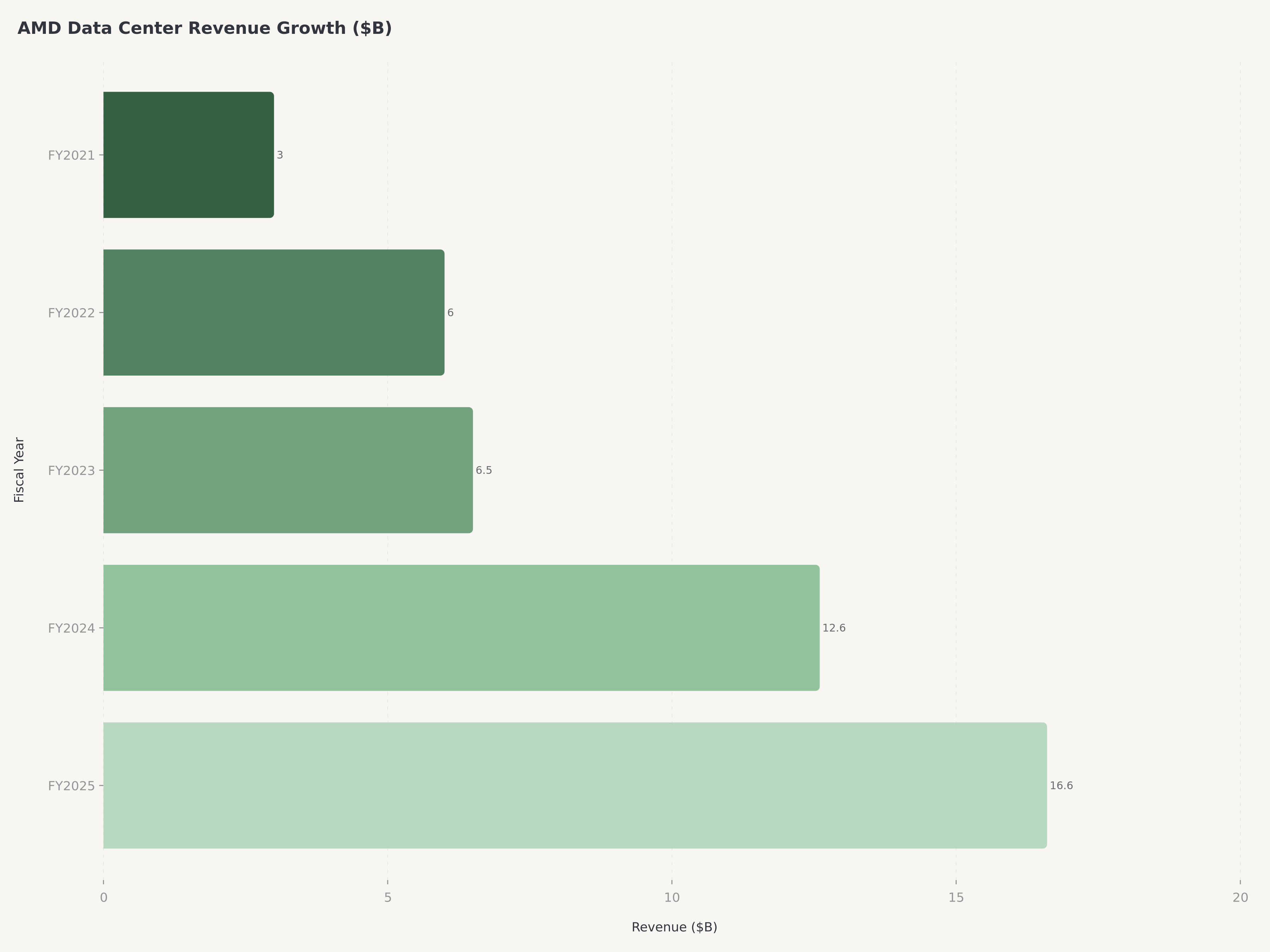

- AMD 数据中心业务近年来实现了 60% 以上的复合年增长率,在 FY2025 达到 $166 亿(约占总营收的 48%),驱动力来自 EPYC 服务器 CPU 份额增长以及 Meta、微软、谷歌和亚马逊等超大规模客户对 Instinct AI 加速器的采用。

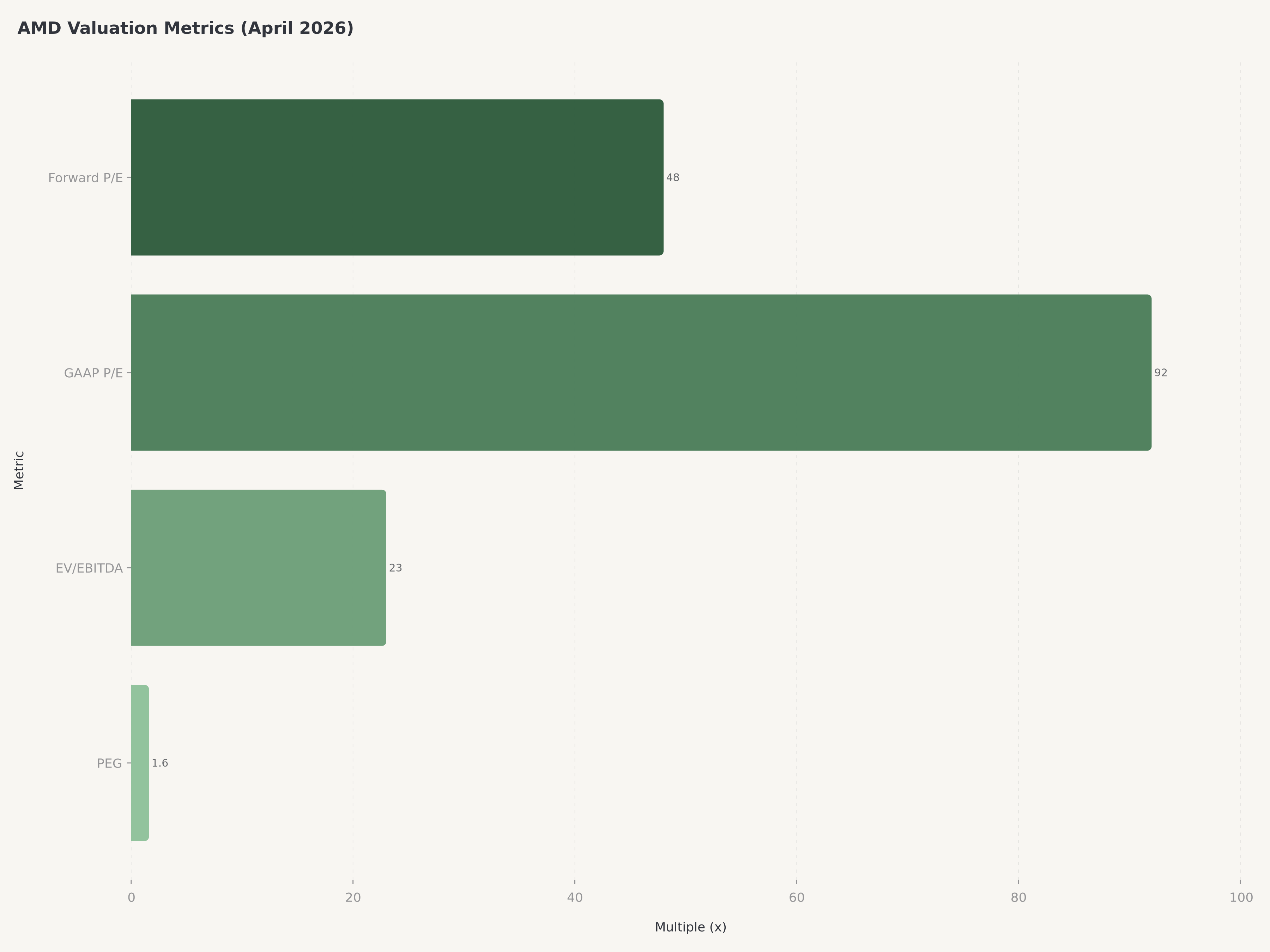

- 以 FY2026 Non-GAAP 一致预期 EPS 计算,AMD 远期市盈率约 48 倍,PEG 比率约 1.6 倍,相对于广泛半导体同行具有合理溢价,但相比纯 AI 概念股存在折价,在 MI350/MI400 产品周期加速的背景下提供了不对称的风险回报。

- 我们给予 AMD 买入评级,目标价 $310,代表约 26% 的上涨空间,基于服务器 CPU 市占率持续向 40% 扩张、AI 加速器营收拐点以及产品组合向更高 ASP 数据中心芯片转移带来的利润率扩张。

宏观与行业背景:台积电的信号

半导体行业进入 2026 年时面临着 AI 基础设施需求激增与中国出口管制地缘摩擦并存的复杂格局。4 月 17 日,台积电($TSM)公布 2026 年第一季度营收 $359 亿,同比增长 35%,大幅超越市场一致预期。比标题数字更具说明力的是收入结构:高性能计算——涵盖 AI 加速器、服务器 CPU 和 5G 基础设施的部分——占总营收的 61%,而去年同期约为 52%。台积电 66.2% 的毛利率和 58.1% 的营业利润率表明,这一由 AI 驱动的需求不仅规模庞大,而且在结构上利润率更高。公司指引第二季度营收为 $390-402 亿,意味着环比进一步加速约 10%。

对 AMD 而言,台积电的业绩充当了独立的需求信号。AMD 是一家无晶圆厂半导体公司——设计芯片但将制造完全外包给台积电。当台积电报告高性能计算营收爆发并给出更高指引时,实质上是在确认 AMD 与 NVIDIA($NVDA)、博通($AVGO) 和 Marvell($MRVL) 正在以加速的速率拉动晶圆产能。Bernstein 随即上调了 AMD 目标价,股价应声大涨。信号非常明确:AI 资本开支超级周期并未减速,而 AMD 正处于其核心路径上。

苏姿丰的变革:从濒临破产到 $4000 亿市值

要理解 AMD 当前的竞争地位,必须了解其转型的巨大幅度。2014 年 10 月苏姿丰博士出任 CEO 时,AMD 正处于生存危机——持续烧钱、服务器市场份额不断流失给英特尔、股价低于 $3。她所主导的转型,在首席技术官 Mark Papermaster 的架构创新和执行副总裁 Forrest Norrod 的数据中心商业化支持下,堪称半导体历史上最引人注目的逆转之一。

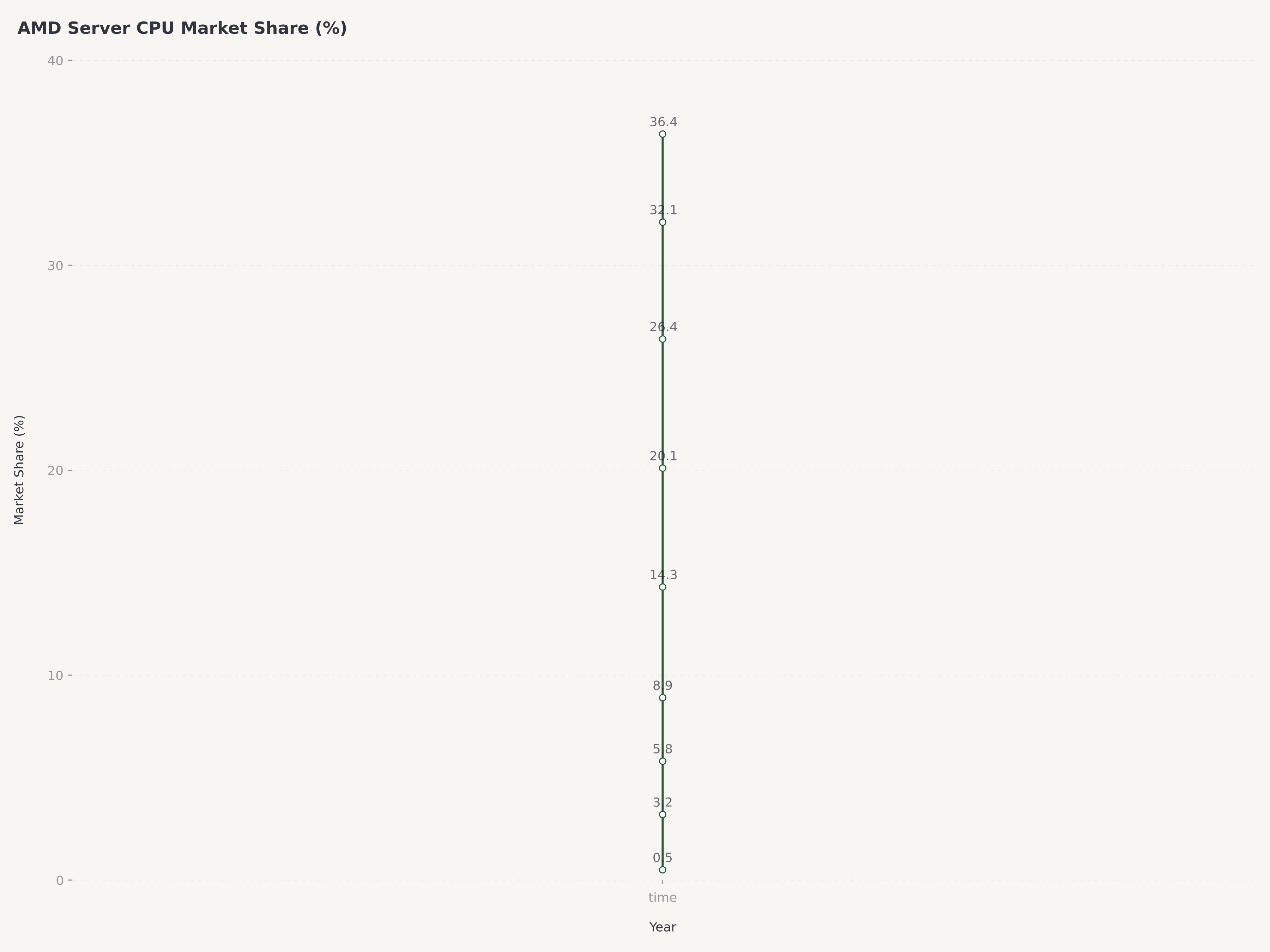

战略支柱在概念上简单明了,但执行起来极其困难:投资具有竞争力的 x86 CPU 架构(Zen)、以 EPYC 重返服务器市场、建立可信的 AI 加速器产品线。2017 年 AMD 的服务器 CPU 市占率实际为零。根据最新的 Mercury Research 数据,该份额已升至约 36.4%,桌面 CPU 份额超过 33%。2022 年完成的约 $490 亿赛灵思收购增加了 FPGA 和自适应计算产品线,创建了 AMD 的嵌入式业务部门,拓宽了公司的数据中心可寻址市场。如今,AMD 市值达到 $3995 亿——较苏姿丰时代最低点增长超过 80 倍。

经营业绩:FY2025 第四季度及全年

AMD 于 2026 年 2 月 3 日发布 FY2025 第四季度业绩,营收 $103 亿,同比增长 17.6%。Non-GAAP 摊薄每股收益为 $1.53,超越一致预期,而 GAAP 摊薄每股收益为 $0.92——两者差异反映了股权激励费用和赛灵思相关无形资产摊销。盈利超预期主要由数据中心业务超预期表现和有利的产品组合驱动。不过,管理层的短期指引因季节性因素和中国出口管制相关的地缘不确定性而偏保守,市场最初将其解读为谨慎。

FY2025 全年,AMD 在三个业务部门实现约 $346 亿营收。数据中心业务是最大贡献者,达 $166 亿,约占总营收的 48%,驱动力来自 EPYC CPU 在云端和企业市场的中标以及 Instinct MI300 AI 加速器系列不断增长的采用率。客户端与游戏业务贡献了 $146 亿(约 42%),由锐龙处理器销售和主机芯片驱动。嵌入式业务以赛灵思产品线为核心,创造了约 $33 亿(约 10%),后疫情库存调整的恢复仍在持续。

业务部门 | FY2025 营收 | 占比 |

数据中心 | $166 亿 | 约 48% |

客户端与游戏 | $146 亿 | 约 42% |

嵌入式 | $33 亿 | 约 10% |

**合计** | **约 $346 亿** | **100%** |

利润率表现值得细看。GAAP 毛利率为 50.9%,而 Non-GAAP(调整后)为 71.1%——差异主要由股权激励费用和赛灵思收购相关无形资产摊销驱动。GAAP 营业利润率为 16.9%,Non-GAAP 约为 29.5%。过去十二个月自由现金流利润率约 19.5%,体现了 AMD 轻资产无晶圆厂模式的优势——将数十亿美元的制造负担外包给台积电。

资产负债表处于强势地位。AMD 季末拥有 $103.5 亿现金及等价物,净现金头寸 $73.3 亿,流动比率超过 2.0 倍。公司在净值基础上实际无债——与苏姿丰时代之前高杠杆的资产负债表形成鲜明对比。

AI 加速器深度分析:MI300、MI350、MI400 与 NVIDIA 之问

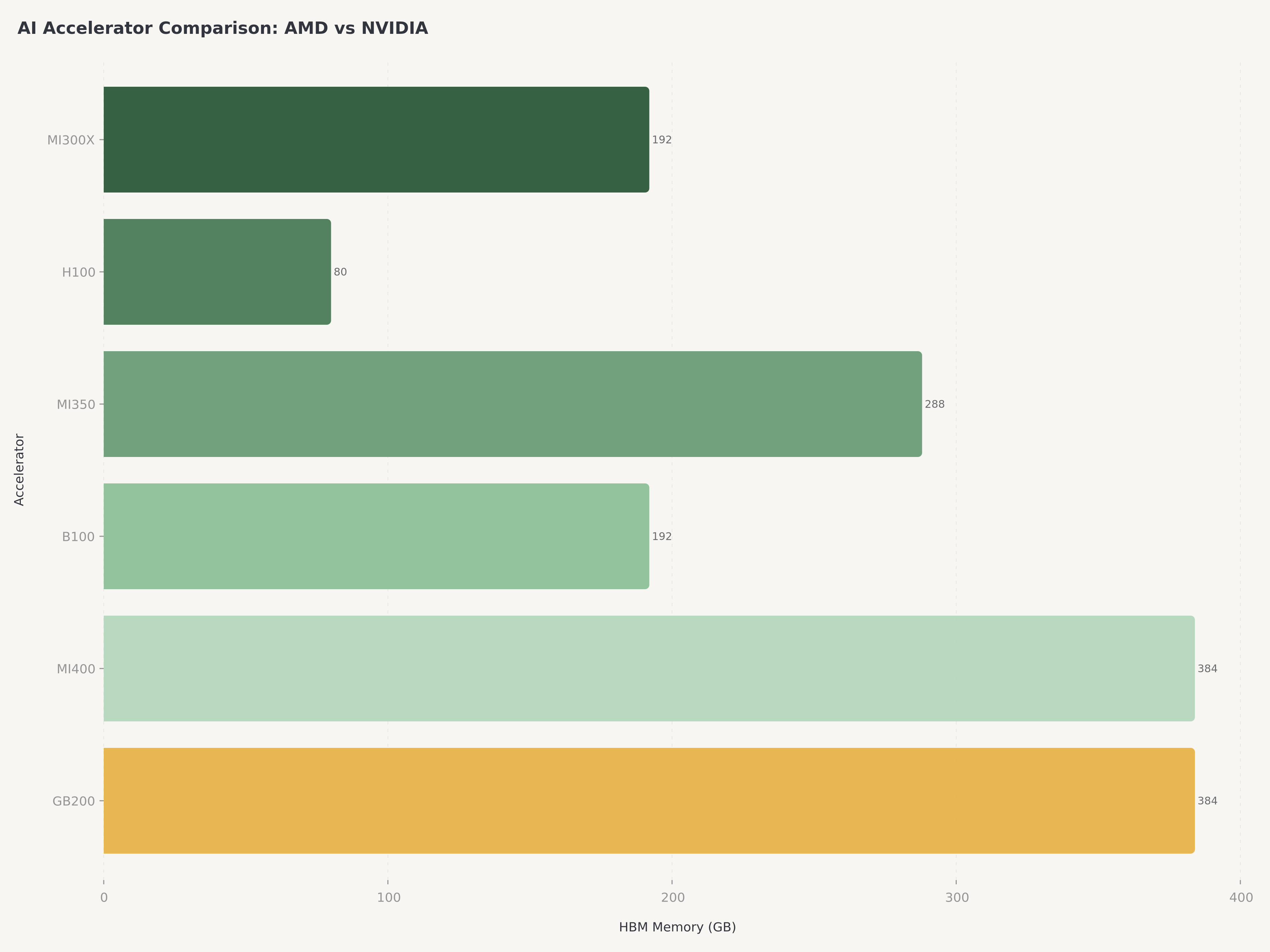

2026 年 AMD 的核心投资命题不在于 EPYC 能否继续从英特尔手中夺取服务器 CPU 份额——答案是肯定的。真正的问题是,AMD 能否在当前由 NVIDIA 主导的 AI 加速器市场中确立自身作为可信第二供应商的地位。利害关系巨大。AI 加速器总可寻址市场预计到 2028 年将超过 $2000 亿,即便 15-20% 的份额也将为 AMD 带来变革性的收入来源。

AMD 当前旗舰产品 Instinct MI300X 基于台积电先进封装技术构建,已获得 Meta、微软、谷歌和亚马逊等超大规模客户的设计订单。基于 CDNA 4 架构的 MI350 预计将带来显著的每瓦性能提升,目前正处于认证流程中,计划于 2026 年下半年部署。MI400 代表 AMD 的下一代飞跃,瞄准训练级 AI 工作负载——这正是 NVIDIA 凭借 H100、B100 和即将推出的 GB200 平台占据主导的领域。

竞争格局是客观的。NVIDIA 的 CUDA 软件生态构成了强大的护城河——多年积累的开发者工具、库和框架优化使 AI 研究人员和工程师的迁移成本很高。AMD 的回应是 ROCm 平台,该平台在框架兼容性方面取得了实质性进展(PyTorch 和 TensorFlow 支持现已成熟),但在第三方工具支持的广度上仍落后于 CUDA。然而,超大规模客户有强烈的经济动机培育第二供应商。对 NVIDIA 的单一供应商依赖造成了定价权的不对称,而大型云服务商——拥有自己的内部软件团队——最有能力弥合 ROCm 的剩余差距。

MI300/MI350/MI400 路线图是可信的,但执行风险确实存在。MI400 时间线的任何延迟或相对于 NVIDIA GB200 的性能不足都将放缓 AMD 在半导体市场最高价值细分领域的份额增长。投资者应关注超大规模客户在即将到来的财报电话会议中对 AMD 加速器采用情况的评论,作为领先指标。

估值:AI 复合增长型资产的合理入场点

AMD 当前估值呈现出有趣的二元性。按 GAAP 滚动市盈率约 92 倍计,股价看起来表面昂贵——但该数字受到重大非现金费用(股权激励和赛灵思相关无形资产摊销)的影响,使报告利润大幅低于经济利润。基于 FY2026 Non-GAAP 一致预期的远期市盈率约 48 倍和企业价值/EBITDA 约 23 倍更能代表 AMD 的真实盈利能力。PEG 比率约 1.6 倍——对于具有 30% 以上盈利增长特征的公司而言属合理水平——表明市场尚未完全定价 AI 加速器营收拐点。

我们的五年贴现现金流分析得出内在价值约 $245,与当前股价大致持平。然而,该基准情景并未完全反映 MI350/MI400 成功上量带来的上行凸性。我们建立了三种概率加权情景以推导 $310 的目标价。

情景 | 概率 | FY2027E 营收 | 隐含价格 |

牛市:MI400 放量超预期,服务器 CPU 份额达 40%+ | 30% | $520 亿+ | $380 |

基准:数据中心持续增长,MI350 稳步采用 | 50% | $440 亿 | $295 |

熊市:供应中断、中国出口管制升级、MI400 延迟 | 20% | $370 亿 | $210 |

**概率加权** | **100%** | **约 $310** |

$310 的目标价意味着相对当前 $245.04 的价格约有 26% 的上涨空间,反映了我们的判断:鉴于台积电的需求验证和苏姿丰博士领导下 AMD 的产品路线图执行力,概率分布偏向上行。

风险

中国出口管制与地缘政治升级。 AMD 披露,由于现有对中国 AI 加速器出口限制(特别针对 MI300 系列),约 $8 亿年营收面临风险。鉴于当前地缘政治环境,管制扩大仍是活跃的政策风险——可能进一步压缩 AMD 的可寻址市场。公司正在开发合规产品变体,但任何新限制都将造成短期营收逆风,中期内可能将份额转移至中国国内竞争对手。

NVIDIA 软件生态的统治地位。 NVIDIA 的 CUDA 平台不仅仅是一个软件栈——它是一个深度嵌入的生态系统,包含开发者工具、优化库、预训练模型和机构知识,产生了巨大的迁移成本。虽然 AMD 的 ROCm 已取得实质进展,特别是在拥有工程资源管理多供应商 GPU 环境的超大规模客户中,但 CUDA 护城河仍然是 AMD AI 加速器野心面临的最大结构性障碍。如果差距缩小速度慢于预期,将压缩 AMD 可达到的市场份额。

半导体周期性与客户集中度。 尽管有 AI 长期趋势的支撑,AMD 仍面临半导体行业固有的周期性。客户端与游戏业务(约占营收 42%)对消费者和企业 PC 换新周期敏感。此外,AMD 的数据中心营收日益集中于少数超大规模客户——Meta、微软、谷歌和亚马逊合计占加速器和服务器 CPU 采购的重大份额。任何单一客户的资本开支削减或架构转向偏离 AMD 芯片都可能造成超预期的营收波动。

结论

AMD 以其 57 年历史中最强的竞争地位进入 2026 年第二季度。台积电第一季度财报提供了第三方确认——印证了 AMD 自身订单簿一直在传达的信号:AI 基础设施需求不仅持续,而且在加速。服务器 CPU 市占率逼近 40%、MI350/MI400 构成可信的 AI 加速器路线图、资产负债表持有 $73.3 亿净现金,AMD 在 Non-GAAP 一致预期远期市盈率约 48 倍的水平上,为投资者提供了增长与财务韧性的有吸引力的组合。

我们给予 AMD 买入评级,目标价 $310,代表约 26% 的上涨空间。主要催化剂路径贯穿 2026 年下半年 MI350 的成功部署和 MI400 的早期认证,这将验证 AMD 从一家兼售 GPU 的 CPU 公司向全谱系 AI 计算平台的转型。

寻求 AI 基础设施建设互补敞口的投资者可参考我们对 Credo Technology(CRDO)的分析,该公司覆盖连接 AMD 和 NVIDIA 加速器的数据中心 AI 网络层。关于 AI 堆栈的存储与内存维度,我们对美光(MU)与 Sandisk(SNDK)的对比分析探讨了对 AI 加速器性能至关重要的高带宽内存供应商。对于具有较长投资期限、关注新兴计算范式的投资者,我们的 IonQ 量子计算分析提供了下一前沿的视角。

常见问题

AMD 在 2026 年值得买入吗?

AMD 在 2026 年呈现出令人信服的买入理由,由三重顺风驱动:对英特尔的服务器 CPU 市占率持续增长(当前约 36.4%,目标 40%+)、通过 MI300/MI350 产品系列实现的 AI 加速器营收加速、以及台积电 2026 年第一季度财报验证 AI 芯片需求的持续性。以 Non-GAAP 一致预期计算,远期市盈率约 48 倍、PEG 比率约 1.6 倍,相对于 AI 概念半导体同行估值合理。我们 $310 的目标价意味着相对当前 $245.04 约 26% 的上涨空间。主要风险包括中国出口管制(约 $8 亿营收敞口)和 NVIDIA 的 CUDA 软件生态优势。

AMD 如何在 AI 芯片领域与 NVIDIA 竞争?

AMD 通过其 Instinct 加速器产品线与 NVIDIA 竞争——目前为 MI300X,MI350 和 MI400 在研发管线中。虽然 NVIDIA 的 CUDA 生态仍是 AI 开发的主导软件平台,但 AMD 的 ROCm 平台在支持 PyTorch 和 TensorFlow 等主要框架方面取得了重大进展。AMD 的竞争优势在于超大规模客户出于战略考虑希望培育可信的第二供应商,以降低对 NVIDIA 定价权的依赖。Meta、微软、谷歌和亚马逊均已在 AI 工作负载中采用 AMD 加速器。预计将与 NVIDIA GB200 级别竞争的 MI400 将是 AMD 能否进入训练级 AI 工作负载领域的关键考验。

AMD 数据中心营收是多少?为什么重要?

AMD 数据中心业务在 FY2025 创造了 $166 亿营收,约占总营收的 48%,近年来复合年增长率超过 60%。该业务涵盖 EPYC 服务器 CPU 和 Instinct AI 加速器。其重要性在于:数据中心利润率高于客户端/游戏或嵌入式业务,且增速显著快于公司整体。随着数据中心在营收组合中占比提升,推动营业利润率扩张——Non-GAAP 营业利润率在 FY2025 达到约 29.5%。该业务的发展轨迹是 AMD 估值中最关键的单一变量。

台积电财报对 AMD 股价意味着什么?

台积电 2026 年第一季度财报——营收 $359 亿(同比增长 35%),高性能计算占销售额 61%——是对 AI 芯片需求的独立验证,直接利好 AMD。作为无晶圆厂半导体公司,AMD 所有芯片均在台积电制造。当台积电报告高性能计算晶圆营收激增并将第二季度指引提高至 $390-402 亿(环比增长 10%)时,确认了 AMD 订单量强劲。台积电的 3nm 节点现已占晶圆营收的 25%,AMD 是先进制程的领先采用者之一。Bernstein 在台积电财报后上调了 AMD 目标价,股价因此走高。

AMD 股价面临的最大风险是什么?

AMD 面临的三大主要风险是:(1)中国出口管制,目前约 $8 亿年营收因 AI 加速器销售限制面临风险,且存在进一步政策收紧的可能;(2)NVIDIA 的 CUDA 软件生态,产生了巨大的迁移成本,如果 ROCm 平台未能充分缩小差距,可能限制 AMD 在 AI 加速器市场的可达份额;(3)半导体周期性与客户集中度,AMD 的客户端与游戏业务(约占营收 42%)仍受 PC 换新周期影响,而数据中心营收严重依赖少数超大规模客户,其资本开支决策可能迅速变化。

免责声明:本文仅供参考,不构成投资建议、推荐或买卖任何证券的要约。分析代表作者基于截至发布日期公开信息的观点。财务数据来源于 AMD 的 SEC 文件、台积电财报及第三方研究。过往业绩不代表未来表现。投资者应进行自己的尽职调查,并在做出投资决策前咨询合格的财务顾问。Edgen.tech 及其分析师可能持有所讨论证券的头寸。

推荐阅读