Les marchés vous semblent confus ? Demandez à Edgen Search.

Des réponses instantanées, zéro blabla, et des décisions de trading que votre vous du futur vous remerciera d'avoir prises.

Essayer la Recherche maintenant

Analyse de l'action Boeing : Le redressement d'Ortberg mise $682Mds de carnet de commandes contre $54Mds de dette | Edgen

· Apr 20 2026

Résumé

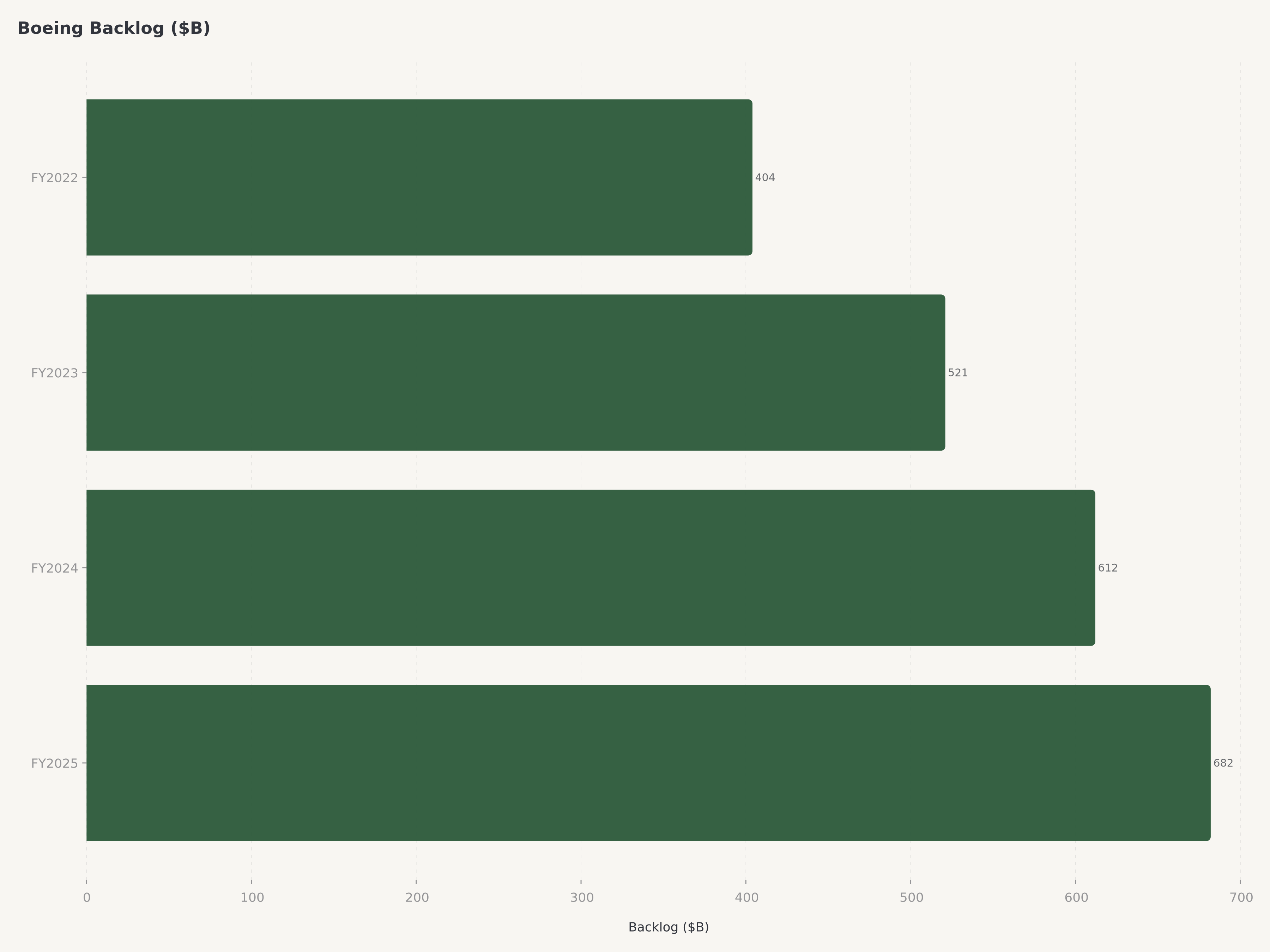

- Boeing exécute le redressement d'entreprise le plus déterminant de l'histoire aérospatiale sous le CEO Kelly Ortberg, arrivé en août 2024 à la tête d'une entreprise marquée par la crise du 737 MAX, des défaillances qualité systémiques et un bilan portant $54,1 milliards de dette totale — mais assis sur un carnet de commandes de $682Mds représentant une décennie de demande verrouillée.

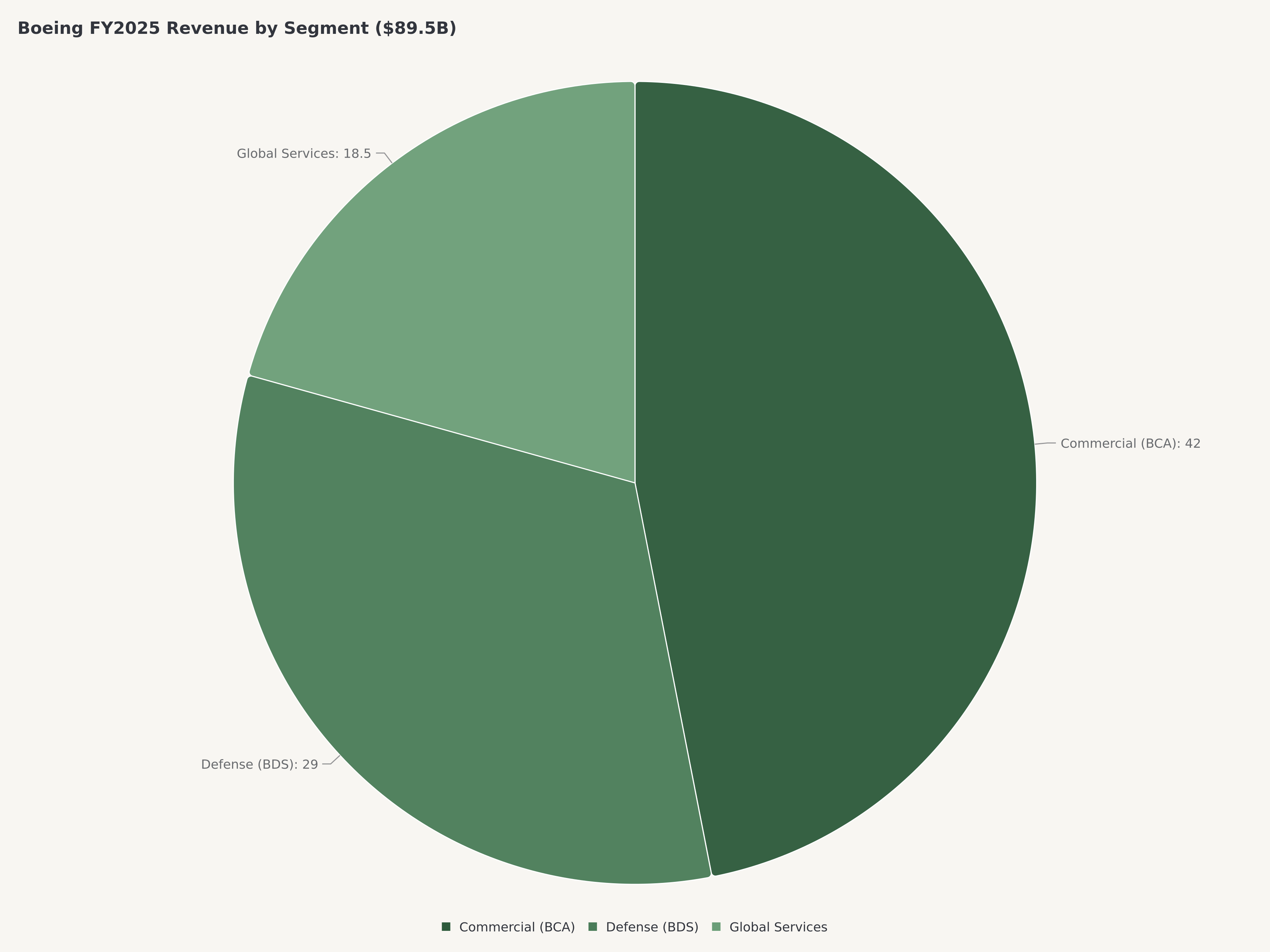

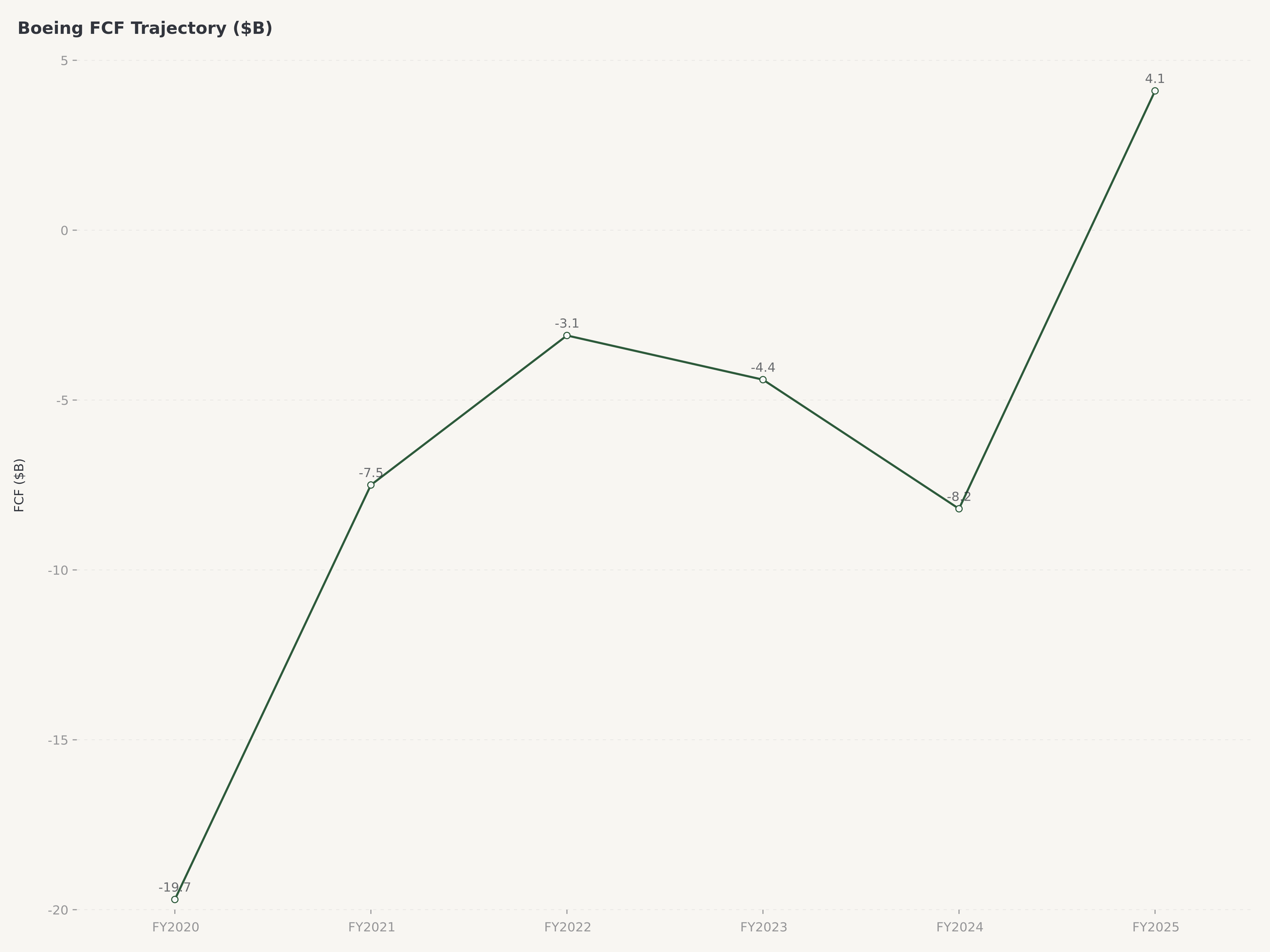

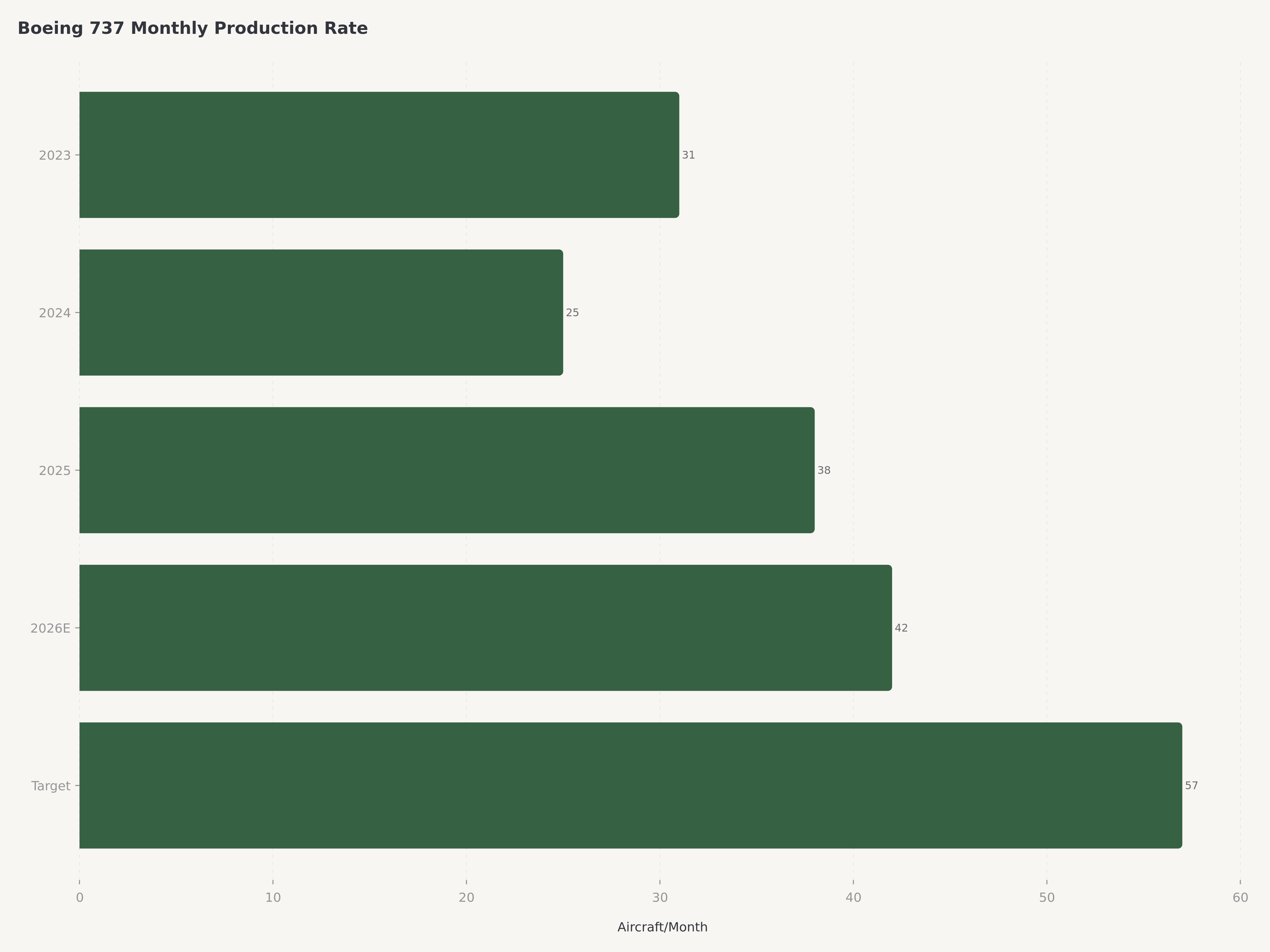

- Le chiffre d'affaires FY2025 d'environ $89,5 milliards et le premier flux de trésorerie disponible positif depuis 2018 — $4,1 milliards — marquent un véritable point d'inflexion, porté par la montée en cadence du 737 vers 42 appareils par mois et la réacquisition réussie de Spirit AeroSystems.

- La structure en trois segments — Avions commerciaux (BCA), Défense, Espace et Sécurité (BDS) et Services mondiaux (BGS) — génère un revenu diversifié, mais la trajectoire de reprise de BCA et la normalisation des marges détermineront si les capitaux propres peuvent absorber la dette (Altman Z-score à 1,55, en zone de détresse).

- Nous notons Boeing Achat spéculatif avec un objectif de $260 (~25% de hausse), reconnaissant une thèse de redressement à haute conviction avec des caractéristiques de risque binaires.

Contexte macro et sectoriel : La demande structurelle de l'aviation commerciale rencontre le réarmement

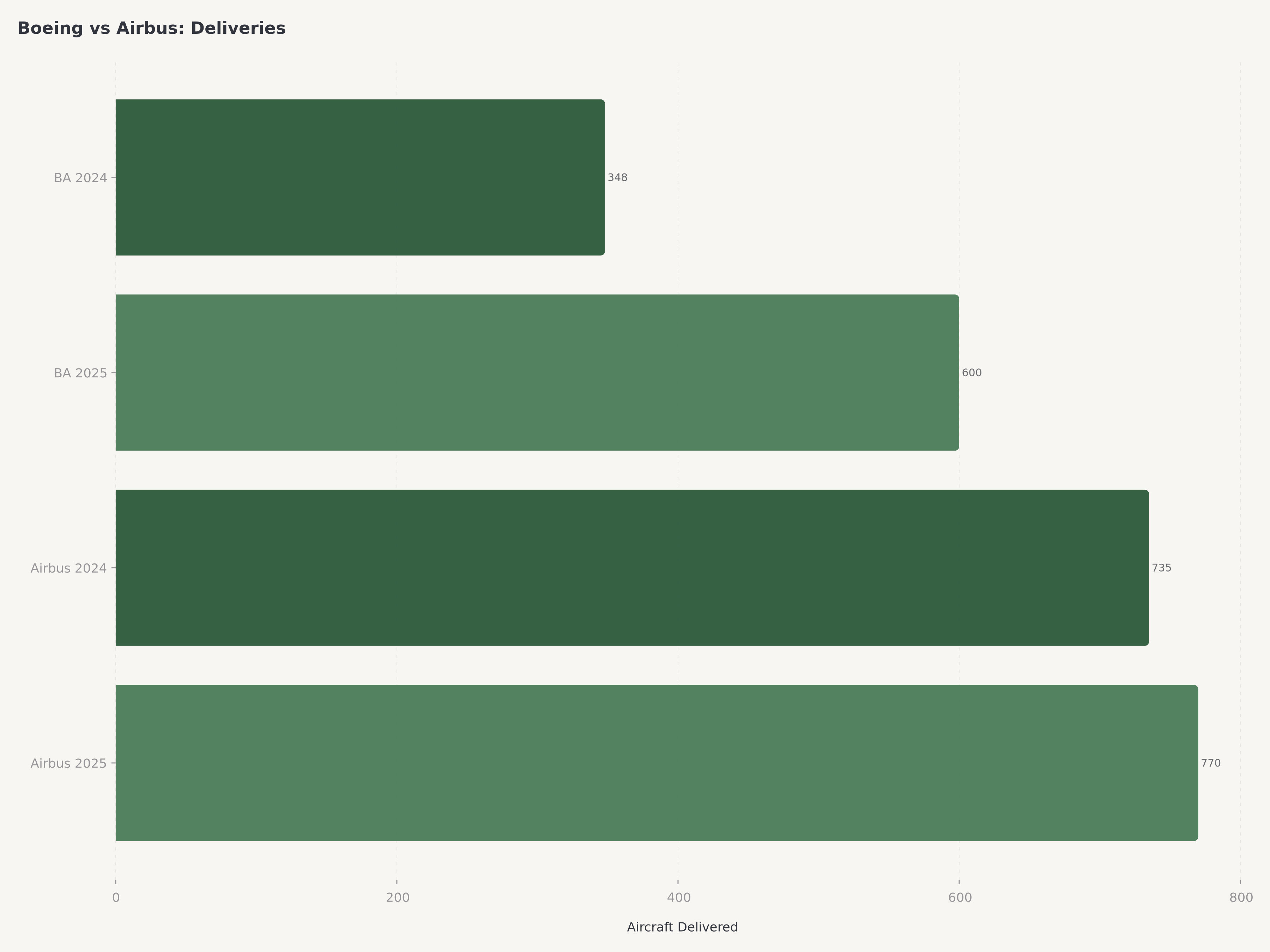

Le marché mondial de l'aviation commerciale entre mi-2026 en état de sous-approvisionnement structurel, bénéficiant directement à Boeing. Le trafic passagers mondial a retrouvé les niveaux pré-pandémie avec une croissance annuelle de 4-5%. Boeing ($BA) et Airbus détiennent ensemble des carnets dépassant $1 200 milliards, avec des calendriers de livraison s'étendant au-delà de 2035.

Côté défense, l'objectif de l'OTAN de 2,5% du PIB et les investissements de modernisation du Pentagone créent un vent porteur parallèle.

L'environnement macro est sans ambiguïté favorable pour un Boeing fonctionnel. La question centrale est de savoir si Boeing sous Ortberg peut devenir un Boeing fonctionnel.

Le redressement Boeing : La mission d'Ortberg et la réintégration de Spirit AeroSystems

Kelly Ortberg apporte 35 ans d'expérience en ingénierie et production aérospatiale chez Rockwell Collins. Le mouvement le plus stratégiquement significatif est la réacquisition de Spirit AeroSystems — la division de fabrication de fuselages séparée en 2005. La séparation de Spirit fut, rétrospectivement, l'une des erreurs stratégiques les plus conséquentes de l'histoire industrielle américaine.

Spirit a été réacquis fin 2024. Le coût d'intégration est estimé à $2-3 milliards, mais le contrôle qualité de bout en bout est essentiel pour reconstruire la confiance réglementaire.

Performance opérationnelle : FY2025 — L'année d'inflexion

Métrique | FY2025 |

Chiffre d'affaires | ~$89,5Mds |

Flux de trésorerie disponible | $4,1Mds (premier positif depuis 2018) |

Dette totale | $54,1Mds |

Capitalisation boursière | $164,7Mds |

Carnet de commandes | $682Mds |

Cadence 737 (cible) | Montée vers 42/mois |

PER prévisionnel | ~16,3x |

Altman Z-Score | 1,55 (zone de détresse) |

ROIC | Négatif |

Avions commerciaux (BCA) est le plus grand segment et le moteur principal du redressement. Défense (BDS) fournit un socle de revenus mais souffre de dépassements de coûts sur contrats à prix fixe. Services mondiaux (BGS) est le segment le plus régulièrement rentable, modèle similaire à GE Aerospace ($GE).

L'inflexion FCF à $4,1 milliards est le point de données le plus important des résultats FY2025.

Analyse approfondie aérospatiale : Montée en cadence, conversion du carnet et catalyseur 777X

La production 737 MAX vise 42 par mois d'ici mi-2026. Le 787 Dreamliner s'est stabilisé à ~5/mois. Le 777X compte plus de 400 commandes (~$100 milliards en prix catalogue), certification attendue en 2027. Le carnet de $682Mds représente ~7-8 ans de production au rythme actuel.

Valorisation : La décote de redressement crée une opportunité asymétrique

PER prévisionnel ~16,3x contre GE Aerospace ~29,5x et RTX ~24x. VE/CA ~2,4x.

Scénario | Probabilité | FCF FY2027E | Prix implicite |

Haussier : 737 à 50/mois, 777X certifié, marges BCA 10%+ | 25% | $10Mds+ | $340 |

Base : 737 à 42-45/mois, 777X en bonne voie, FCF $6-8Mds | 55% | $7Mds | $260 |

Baissier : Perturbation production, 777X retardé à 2028, FCF $3-4Mds | 15% | $3,5Mds | $170 |

Détresse : Incident majeur de sécurité, dégradation crédit | 5% | Négatif | $90 |

**Pondéré par probabilité** | **100%** | **~$258** |

Risques

Incidents qualité et sécurité. Le risque le plus existentiel — tout incident supplémentaire déclencherait des arrêts de production et un examen réglementaire.

Dette et détresse financière. $54,1Mds de dette, Altman Z-score 1,55 en zone de détresse. Une dégradation en catégorie spéculative augmenterait les coûts d'emprunt.

Risque de certification FAA. Les augmentations de cadence dépendent de l'approbation FAA. Le 777X porte aussi un risque de retard supplémentaire.

Pertes sur contrats défense à prix fixe. Les programmes VC-25B, MQ-25, T-7A ont généré des milliards de pertes cumulées.

Risque social et syndical. La grève IAM de septembre 2024 a arrêté la production pendant plus d'un mois.

Macro-économie et cyclicité de la demande. Une récession mondiale pourrait entraîner annulations et reports de livraisons.

Conclusion

Boeing à $208,48 représente l'une des opportunités de redressement les plus asymétriques parmi les grandes capitalisations industrielles. Nous notons Boeing Achat spéculatif avec un objectif de $260, soit environ 25% de potentiel de hausse. Boeing n'est pas une entreprise en ruines ; c'est une franchise blessée avec des actifs irremplaçables — les familles de plateformes 737/787/777, le portefeuille défense et le réseau de services mondial.

Les investisseurs intéressés par la chaîne d'approvisionnement aérospatiale peuvent consulter notre analyse de GE Aerospace (GE) et notre analyse d'Alcoa (AA).

Questions fréquentes

Boeing est-il un bon investissement en 2026 ?

Boeing présente une opportunité d'investissement attrayante mais à haut risque en 2026. Le PER prévisionnel ~16,3x est nettement inférieur aux pairs aérospatiaux. L'objectif de $260 implique ~25% de hausse. Adapté aux investisseurs avec une tolérance au risque élevée et un horizon de 12-18 mois.

Qui est le nouveau CEO de Boeing ?

Kelly Ortberg est devenu CEO en août 2024 avec 35 ans d'expérience chez Rockwell Collins. Plan en trois piliers : (1) retour de la direction en usine, (2) réintégration de Spirit AeroSystems, (3) reconstruction de la confiance FAA.

Quelle est la dette de Boeing ?

~$54,1Mds de dette totale — la plus élevée du secteur. Altman Z-score 1,55 en zone de détresse. La faillite totale est extrêmement improbable grâce au carnet de $682Mds, au FCF positif et au statut de contractant de défense critique.

Qu'est-ce que le carnet de $682Mds ?

Il représente des commandes fermes de clients mondiaux. Au rythme de livraison actuel, cela correspond à ~7-8 ans de production.

Comment Boeing se compare-t-il à Airbus ?

Les deux seuls constructeurs de grands avions commerciaux. Airbus a l'avantage opérationnel actuel mais la décote de redressement de Boeing crée un potentiel de hausse supérieur. La différence clé est le risque — Boeing porte un risque significativement plus élevé, reflété dans son multiple de valorisation inférieur.

Avertissement : Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement. Les données financières proviennent des dépôts SEC de Boeing (10-K, 10-Q), communiqués de résultats, rapports FAA. Les performances passées ne préjugent pas des résultats futurs. Edgen.tech et ses analystes peuvent détenir des positions dans les titres mentionnés.

Recommandations