Rối bời vì thị trường? Hỏi Edgen Search ngay.

Nhận câu trả lời tức thì, thông tin thẳng thắn, và đưa ra quyết định giao dịch khiến chính bạn trong tương lai phải cảm ơn.

Thử Tìm kiếm Ngay

PetroChina (00857.HK): Quán quân an ninh năng lượng Trung Quốc với tỷ suất cổ tức 4,1% — Tại sao luận điểm tăng trưởng vẫn còn nguyên vẹn ở mức 11 HKD

· Apr 15 2026

PetroChina (00857.HK): Quán quân an ninh năng lượng Trung Quốc với tỷ suất cổ tức 4,1% — Tại sao luận điểm tăng trưởng vẫn còn nguyên vẹn ở mức 11 HKD

David Hartley · 15 tháng 4, 2026 · thị trường / lợi nhuận · VƯỢT TRỘI $11,80 HKD

Bởi David Hartley | 15-04-2026

Xếp hạng: Vượt trội | Giá mục tiêu 12 tháng: 11,80 HKD (có trọng số xác suất)

Lĩnh vực: Năng lượng — Dầu khí tích hợp | Thị trường: Hồng Kông

Danh mục: Thị trường > Lợi nhuận | Mã chứng khoán: $00857.HK, $0386.HK, $0883.HK, $XOM, $CVX, $601857.SS

Tóm tắt

- PetroChina (00857.HK) đóng cửa ở mức 11,00 HKD vào ngày 13 tháng 4 năm 2026, nằm ở ngưỡng cao trong phạm vi 52 tuần là 5,07–11,28 HKD và tăng khoảng 117% từ mức thấp — một sự định giá lại được thúc đẩy bởi kết quả năm tài chính 2025 (công bố ngày 27 tháng 3 năm 2026), mang lại lợi nhuận ròng 157,3 tỷ RMB (tăng 4,5% so với cùng kỳ) trên doanh thu 2,79 nghìn tỷ RMB trong bối cảnh giá dầu Brent trung bình ở mức cao 80 USD/thùng.

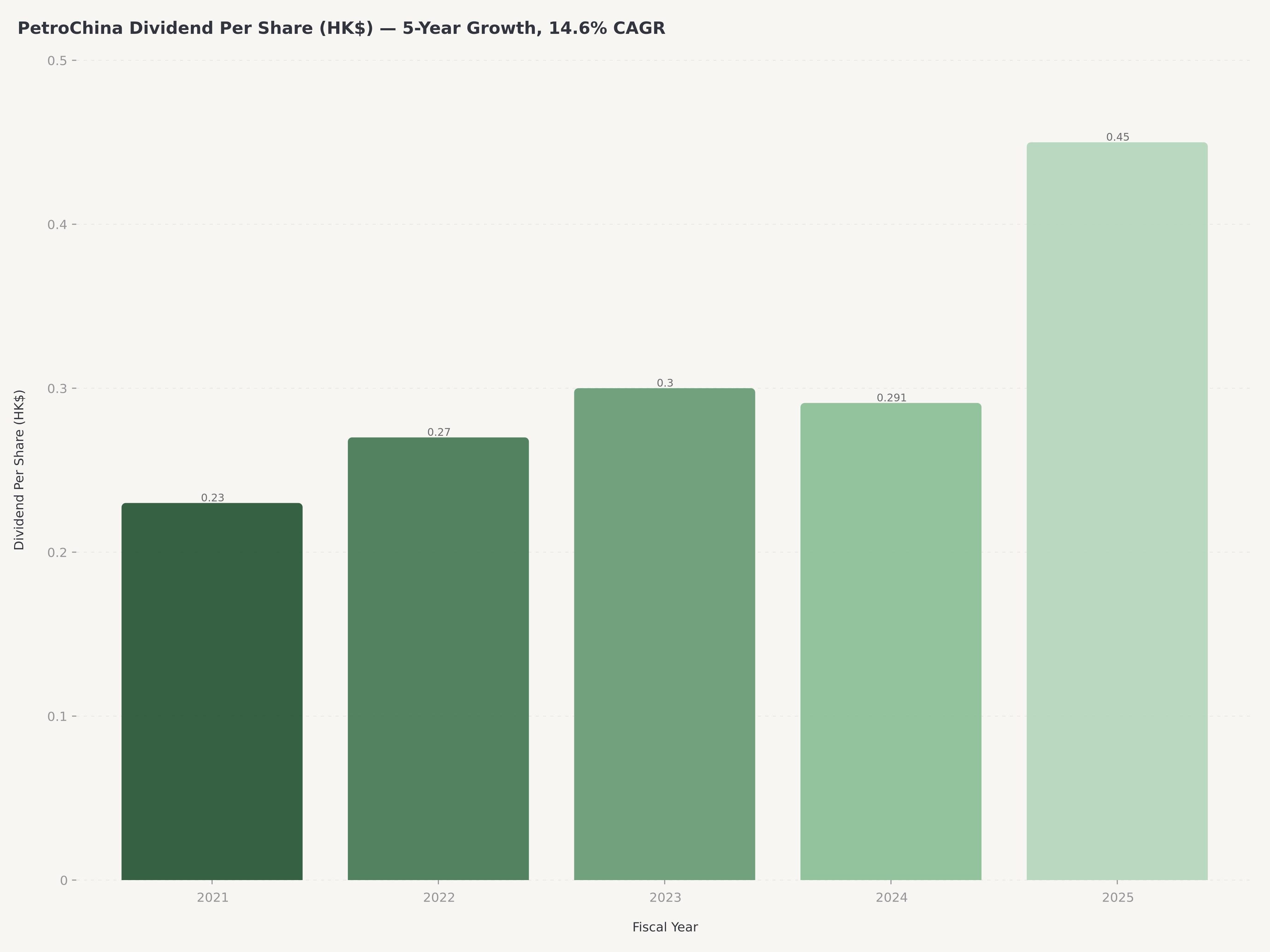

- Cổ tức là trọng tâm của luận điểm: PetroChina đã công bố cổ tức cả năm 2025 là 0,45 HKD mỗi cổ phiếu (tăng 54,7% so với cùng kỳ), hoàn trả 88 tỷ RMB cho cổ đông và tương ứng với tỷ suất cổ tức trượt 4,1%, được đảm bảo bởi dòng tiền tự do ở mức giá dầu hiện tại — được bảo chứng bởi tỷ suất FCF 15,2% đo lường sau chi phí vốn bảo trì (trước các khoản đầu tư tăng trưởng và "Kỹ thuật số thông minh"), tỷ lệ Nợ trên Tài sản giảm xuống 36,4% và mức chi trả cổ tức chỉ chiếm khoảng 54,7% dòng tiền tự do.

- Định giá bốn kịch bản từ báo cáo Edgen 360° đưa ra giá trị hợp lý có trọng số xác suất là 11,23 HKD và lộ trình tăng trưởng khả thi lên 13,00 HKD (kịch bản Lạc quan, xác suất 40%) nếu PetroChina thực hiện tốt "Kế hoạch 5 năm lần thứ 15", đẩy nhanh mảng Năng lượng mới lên 6,2% sản lượng và giá dầu Brent giữ vững trong khoảng 85–95 USD; mức sàn giảm giá gần 8,50 HKD (kịch bản Thảm họa, 10%) giả định một thỏa thuận hòa bình ở eo biển Hormuz làm mất đi phần bù rủi ro địa chính trị và giá dầu Brent sụp đổ dưới 70 USD.

- Mua khi giá yếu, nắm giữ khi giá mạnh — ở mức 11,00 HKD, cổ phiếu không còn rẻ xét trên cơ sở P/B hoặc P/E thuần túy (11,63x dự phóng, so với mức trung vị 5 năm gần 8x), nhưng sự kết hợp của hào kinh tế chiến lược do nhà nước hậu thuẫn, sự xoay chuyển của mảng Tiếp thị Khí đốt tự nhiên (tăng 62,7% so với cùng kỳ) và cổ tức đang tăng có nghĩa là toán học tổng lợi nhuận vẫn ủng hộ những nhà đầu tư thu nhập kiên nhẫn hơn là việc luân chuyển sang các tên tuổi năng lượng đầu cơ hơn.

Tại sao điều này quan trọng ngay bây giờ: An ninh năng lượng Trung Quốc gặp gỡ chu kỳ dầu mỏ

PetroChina không phải là một công cụ đại diện thuần túy cho giá dầu và cũng không phải là một cổ phiếu cổ tức thuần túy. Đây là xương sống vận hành trong chiến lược an ninh năng lượng của Trung Quốc — và sứ mệnh đó là điều tạo nên sự khác biệt giữa công ty với các công ty tích hợp toàn cầu như ExxonMobil và Chevron, cũng như các đối tác niêm yết tại Hồng Kông là CNOOC (0883.HK) và Sinopec (0386.HK). Năm 2025, Trung Quốc tiêu thụ khoảng 410 tỷ mét khối khí đốt tự nhiên (tăng 7% so với cùng kỳ năm trước) và tiếp tục nhập khẩu hơn 70% lượng dầu thô — một sự phụ thuộc mà Bắc Kinh đã nhiều lần xác định là ưu tiên an ninh quốc gia. PetroChina, thông qua công ty mẹ CNPC, là công cụ chính để nhà nước thực hiện sứ mệnh đó: thăm dò thượng nguồn trong nước, vận hành đường ống xuyên suốt, các trạm nhập khẩu LNG và mạng lưới bán lẻ 22.127 trạm xăng vươn xa hơn vào vùng nông thôn Trung Quốc so với bất kỳ đối thủ cạnh tranh nào.

Vị thế chiến lược đó có hai hàm ý đầu tư trực tiếp. Thứ nhất, lợi nhuận của PetroChina có cấu trúc ít biến động hơn so với một công ty thăm dò và sản xuất (E&P) thượng nguồn thuần túy vì phân khúc Tiếp thị Khí đốt tự nhiên — thực chất là một tiện ích được điều tiết với các hợp đồng cung cấp dài hạn (take-or-pay) — hiện hấp thụ nhiều hơn sự biến động giá hàng hóa vốn thường tác động trực tiếp đến lợi nhuận ròng. Trong năm tài chính 2025, phân khúc Tiếp thị Khí đốt tự nhiên mang lại mức tăng trưởng lợi nhuận hoạt động là 62,7%, cho đến nay là yếu tố đóng góp lớn nhất vào sự tăng tốc lợi nhuận, và phân khúc này được định vị để mở rộng quy mô hơn nữa khi Trung Quốc tăng thêm công suất tiếp nhận LNG và hoàn thành việc mở rộng đường ống Tây-Đông theo yêu cầu trong "Kế hoạch 5 năm lần thứ 15". Thứ hai, hào chính sách giúp khả năng chi trả cổ tức của PetroChina khác biệt về mặt định tính so với một tập đoàn lớn của phương Tây: cổ đông kiểm soát (CNPC, chiếm ~80% cổ phần) chính là một doanh nghiệp nhà nước mà lợi nhuận vốn thực chất là các khoản chuyển ngân sách cho nhà nước Trung Quốc, điều này tạo ra một xu hướng thể chế mạnh mẽ đối với việc trả cổ tức ổn định và tăng dần thay vì mua lại cổ phiếu rầm rộ hoặc đa dạng hóa vào các liên doanh lợi nhuận thấp.

Chu kỳ dầu mỏ là động cơ thứ hai. Giá dầu Brent trung bình ở mức cao 80 USD/thùng trong suốt năm 2025, được hỗ trợ bởi sự kỷ luật kiên trì của OPEC+ và phần bù rủi ro địa chính trị tập trung vào eo biển Hormuz sau những căng thẳng mới giữa Iran và Israel. Kịch bản cơ sở của báo cáo Edgen 360° giả định dầu Brent ổn định trong khoảng 85–95 USD cho đến năm 2026; kịch bản lạc quan giả định một thỏa thuận ngừng bắn mong manh bị phá vỡ và đẩy giá dầu Brent lên trên 100 USD; kịch bản thảm họa hình dung một thỏa thuận hòa bình khiến giá sụp đổ xuống dưới 70 USD. Mô hình tích hợp của PetroChina có nghĩa là họ không cần dầu ở mức 100 USD để có lãi — môi trường dầu Brent ở giữa chu kỳ vẫn hỗ trợ cổ tức và tài trợ cho lộ trình đầu tư Năng lượng mới — nhưng sự bất đối xứng của bối cảnh vĩ mô hiện tại (nhiều kịch bản tăng hơn giảm, dựa trên trọng số xác suất của báo cáo 360) là một phần lý do đẩy cổ phiếu từ 5 HKD lên 11 HKD trong mười hai tháng.

Ban quản lý và cấu trúc vốn

Đội ngũ lãnh đạo của PetroChina phản ánh sự tiếp nối có chủ đích với mô hình doanh nghiệp nhà nước. Ông Houliang Dai được bổ nhiệm làm Chủ tịch Hội đồng quản trị vào tháng 1 năm 2020 và có hai thập kỷ kinh nghiệm điều hành cấp cao tại CNPC, bao gồm các vai trò trước đó là phó tổng giám đốc tại công ty mẹ. Sát cánh cùng ông là Ông Hua Wang, Giám đốc Tài chính kiêm Giám đốc, người đã xây dựng sự nghiệp trong bộ phận tài chính của CNPC và là người đứng sau nỗ lực giảm nợ lũy tiến, đưa tỷ lệ Nợ trên Tài sản từ 46% năm 2019 xuống còn 36,4% vào cuối năm 2025. Ông Lixin Ren giữ chức Chủ tịch mảng Lọc dầu PetroChina (trước đây là Giám đốc Lọc dầu tại Công ty Hóa dầu Dushanzi của CNPC) và Ông Zhou Xinhuai đứng đầu mảng Tiếp thị PetroChina, giám sát mạng lưới trạm nhiên liệu bán lẻ.

Hai đặc điểm của cấu trúc vốn có liên quan đến nhà đầu tư. Thứ nhất, việc sở hữu khoảng 80% của CNPC hạn chế mạnh lượng cổ phiếu lưu hành tự do nhưng cũng có nghĩa là các quyết định phân bổ vốn của PetroChina phải phù hợp với các ưu tiên chiến lược quốc gia — mà theo chế độ chính sách hiện tại, có nghĩa là tăng phân phối tiền mặt và đầu tư chọn lọc vào Năng lượng mới thay vì các thương vụ M&A mang tính xây dựng đế chế. Thứ hai, danh sách cổ đông bao gồm các dòng vốn ETF và liên kết chỉ số ngày càng gia tăng; sở hữu tổ chức tại sàn Hồng Kông đã tăng từ khoảng 83,8% lên trên 85% trong suốt năm 2025, với sự tích lũy đáng kể từ China Southern FTSE China SOE Sustainable Prosperity Index ETF và China Universal CSI Energy Index ETF (điều này có nghĩa là cổ phiếu đang trở thành một phương tiện thụ động cho bất kỳ ai muốn tiếp cận mảng năng lượng nhà nước Trung Quốc).

Hiệu quả hoạt động theo phân khúc

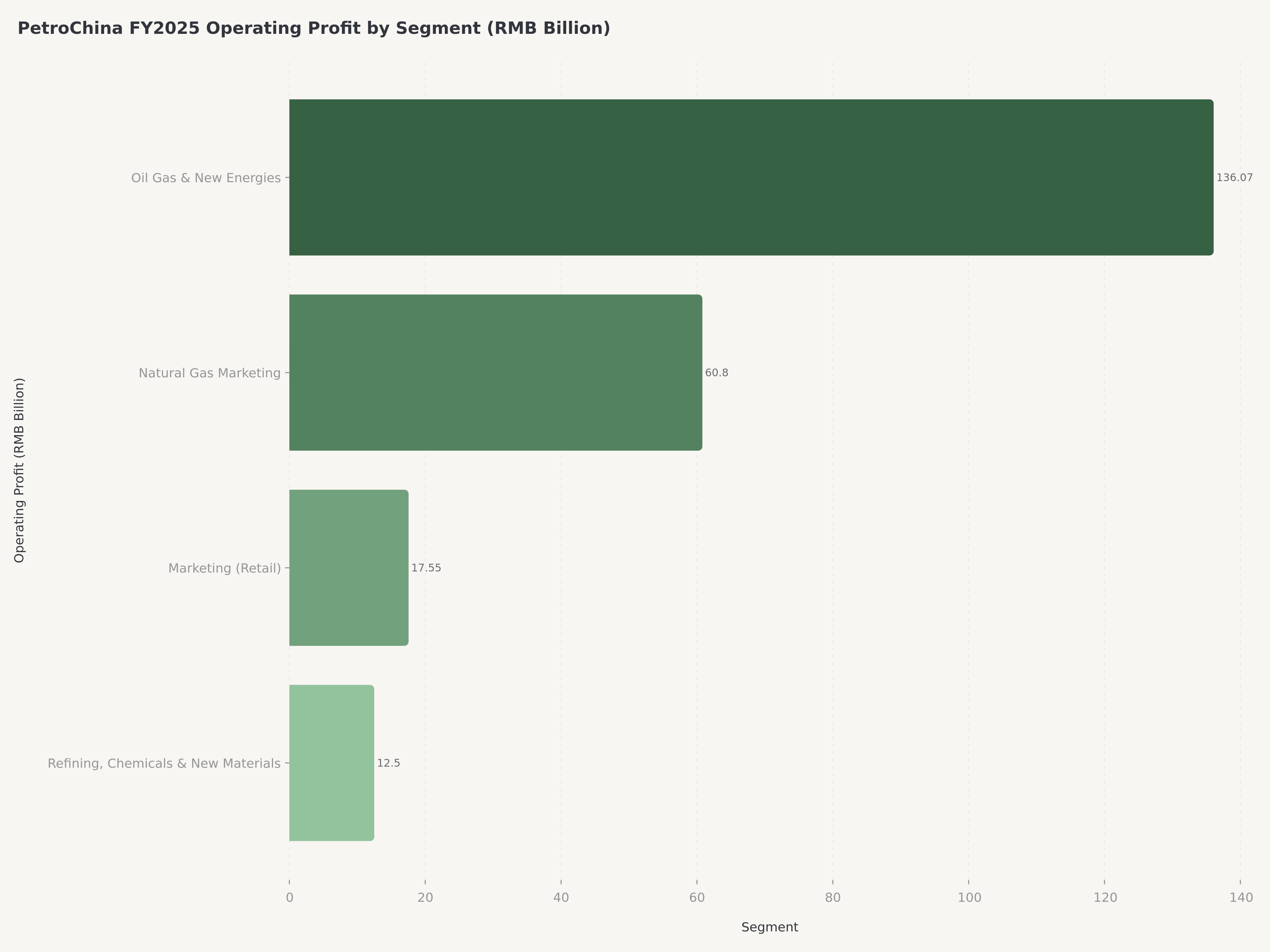

Năm tài chính 2025 là năm cuối cùng trong "Kế hoạch 5 năm lần thứ 14" của PetroChina, và ban quản lý đã kết thúc năm bằng một kết quả phân khúc nổi bật: phân khúc Tiếp thị Khí đốt tự nhiên mang lại lợi nhuận hoạt động 60,80 tỷ RMB (tăng 62,7% so với cùng kỳ), vượt mục tiêu nội bộ là 57 tỷ RMB và nâng doanh thu tập đoàn lên 2,79 nghìn tỷ RMB. Sự vượt trội này là một tín hiệu có ý nghĩa, vì nó cho thấy chương trình nghị sự chuyển đổi bước vào "Kế hoạch 5 năm lần thứ 15" bắt đầu từ một vị thế có năng lực thực thi đã được chứng minh hơn là các dự báo mang tính kỳ vọng. EPS điều chỉnh cho năm 2025 đạt 1,02 RMB mỗi cổ phiếu, tăng 14,6% so với năm trước.

Dầu khí và Năng lượng mới (Thượng nguồn)

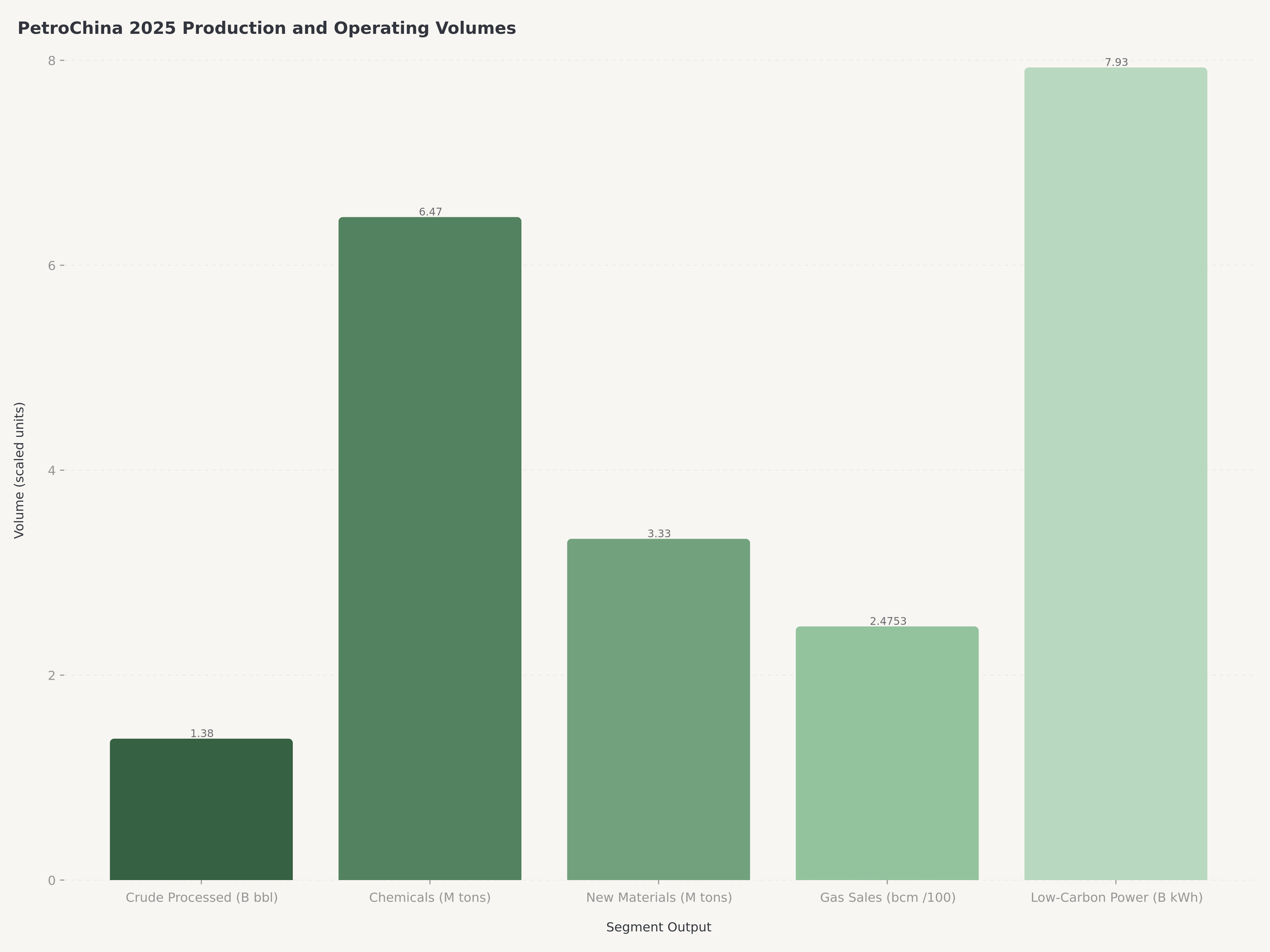

Hoạt động thượng nguồn vẫn là mảng đóng góp lợi nhuận lớn nhất, chịu trách nhiệm thăm dò, phát triển, sản xuất và tiếp thị dầu thô và khí đốt tự nhiên. Ban quản lý đã công bố lợi nhuận hoạt động phân khúc năm tài chính 2025 là 136,07 tỷ RMB, kết quả này bị ảnh hưởng bởi nửa cuối năm yếu hơn khi giá dầu toàn cầu rút lui khỏi mức cao của nửa đầu năm. Tầm quan trọng của phân khúc này được nhấn mạnh thêm bởi việc phân bổ chi phí vốn đáng kể, phản ánh trọng tâm kép: tối đa hóa sản lượng từ các mỏ nội địa đã trưởng thành như Daqing và mở rộng sang các nguồn tài nguyên phi truyền thống như dầu đá phiến, đồng thời thúc đẩy Năng lượng mới thành một nền tảng nội địa thực thụ. Đồng thời, phân khúc này đang dẫn đầu quá trình chuyển đổi Xanh và carbon thấp của công ty, với các khoản đầu tư tăng trưởng nhanh vào các dự án điện gió, điện mặt trời, địa nhiệt và Thu giữ, Sử dụng và Lưu trữ Carbon (CCUS). Điều này tạo ra một môi trường nơi sản xuất điện carbon thấp tăng trưởng tổng thể 68,0% so với cùng kỳ năm trước và sản xuất điện mặt trời và địa nhiệt đạt 7,93 tỷ kWh vào năm 2025, duy trì quỹ đạo tăng trưởng nhanh đã được thiết lập từ nửa đầu năm.

Lọc dầu, Hóa chất và Vật liệu mới

Phân khúc Lọc dầu, Hóa chất và Vật liệu mới đại diện cho các hoạt động hạ nguồn của PetroChina, tập trung vào việc chuyển đổi dầu thô thành một loạt các sản phẩm giá trị gia tăng. Phân khúc này lọc dầu thô thành các nhiên liệu thiết yếu như xăng, dầu diesel và dầu hỏa, đồng thời sản xuất một loạt các sản phẩm hóa dầu, bao gồm ethylene và nhựa tổng hợp, vốn là nguyên liệu đầu vào cơ bản cho nhiều ngành công nghiệp. Trong cả năm 2025, phân khúc này đã xử lý 1,38 tỷ thùng dầu thô và sản xuất một lượng đáng kể 6,47 triệu tấn sản phẩm hóa chất. Một yếu tố quan trọng trong chiến lược của phân khúc là củng cố hiệu quả hoạt động trong nửa cuối năm. Một sáng kiến chiến lược then chốt trong bộ phận này là mở rộng mạnh mẽ sang các vật liệu mới, với sản lượng tăng vọt 62,7% lên 3,33 triệu tấn cho cả năm 2025. Sự xoay trục này sang các vật liệu đặc biệt và hiệu suất cao, đồng thời vượt qua mức tăng trưởng vốn đã mạnh mẽ trong nửa đầu năm, là phản ứng trực tiếp với nhu cầu công nghiệp đang thay đổi và thể hiện nỗ lực quan trọng nhằm thu được biên lợi nhuận cao hơn và tiến lên trong chuỗi giá trị.

Tiếp thị (Bán lẻ)

Phân khúc Tiếp thị chịu trách nhiệm bán và phân phối các sản phẩm lọc dầu và phi dầu mỏ, đóng vai trò là giao diện chính của công ty với người tiêu dùng cuối cùng. Công ty vận hành một mạng lưới rộng lớn gồm hơn 22.000 trạm dịch vụ trên khắp Trung Quốc, không chỉ phân phối xăng và dầu diesel mà ngày càng được chuyển đổi thành các trung tâm năng lượng tích hợp cung cấp các dịch vụ như sạc xe điện và bán lẻ phi nhiên liệu. Năm 2025, phân khúc này đạt lợi nhuận hoạt động mạnh mẽ là 17,55 tỷ RMB, phản ánh hiệu quả hoạt động được cải thiện trong nửa cuối năm khi thích ứng với các mô hình nhu cầu tiêu dùng thay đổi.

Tiếp thị Khí đốt tự nhiên (Bán hàng)

Phân khúc Tiếp thị Khí đốt tự nhiên quản lý việc truyền tải và bán khí đốt tự nhiên — một mảng kinh doanh có tầm quan trọng chiến lược ngày càng tăng do vai trò của khí đốt tự nhiên như một loại nhiên liệu chuyển đổi then chốt trong chiến lược phi carbon hóa của Trung Quốc. Tầm quan trọng chiến lược của phân khúc này đã được nhấn mạnh bởi lợi nhuận hoạt động cả năm 2025 đáng kinh ngạc là 60,80 tỷ RMB, một sự tăng tốc đáng kể so với kết quả H1 phản ánh sự tăng trưởng nhu cầu mạnh mẽ và các điều kiện thị trường thuận lợi. Phân khúc vận hành mạng lưới đường ống rộng lớn và chịu trách nhiệm cho cả việc bán khí đốt trong nước và quản lý nhập khẩu LNG để đáp ứng nhu cầu quốc gia. Trong cả năm 2025, doanh số bán khí đốt tự nhiên trong nước tăng trưởng ổn định 5,6% lên 247,53 tỷ mét khối (bcm), làm nổi bật chức năng quan trọng của phân khúc trong việc hỗ trợ Trung Quốc chuyển đổi từ than đá sang các nguồn năng lượng sạch hơn.

Câu chuyện cổ tức và hoàn trả vốn

Đây là phần của luận điểm vốn thường bị các nhà đầu tư toàn cầu theo xu hướng luân chuyển đánh giá thấp. PetroChina đã công bố cổ tức cả năm 2025 là 0,45 HKD mỗi cổ phiếu, tăng 54,7% so với mức 0,291 HKD được phân phối cho cả năm 2024, và hoàn trả tổng cộng 88 tỷ RMB cho các cổ đông. Mức chi trả đó chỉ chiếm khoảng 54,7% dòng tiền tự do, để lại một lớp đệm đáng kể và báo hiệu xu hướng chính sách hướng tới tăng trưởng cổ tức liên tục. Ở mức giá cổ phiếu 11,00 HKD hiện tại, tỷ suất cổ tức trượt là khoảng 4,1% — không phải là cao nhất trong tổ hợp năng lượng Hồng Kông (CNOOC và Sinopec đều có tỷ suất tiêu đề cao hơn), nhưng bền vững ở tỷ lệ bao phủ chi trả thấp hơn và với tốc độ tăng trưởng phân phối nhanh hơn. Trong năm năm trượt qua, cổ tức trên mỗi cổ phiếu của PetroChina đã tăng trưởng kép ở mức khoảng 14,6% hàng năm, một con số mà bất kỳ tập đoàn dầu khí tích hợp lớn nào của Hoa Kỳ cũng sẽ gặp khó khăn để sánh kịp.

Bức tranh hoàn trả vốn cũng được hỗ trợ bởi hai yếu tố thuận lợi ít được thảo luận hơn. Thứ nhất, Tỷ suất sinh lời trên vốn đầu tư (ROIC) cho năm 2025 đạt 8,28%, một sự cải thiện rõ rệt so với các năm trước và là con số có thể so sánh một cách đáng nể với các đồng nghiệp tích hợp toàn cầu (ROIC của XOM nằm trong phạm vi cao một con số tương tự). Thứ hai, hồ sơ dòng tiền hoạt động hơn 400 tỷ RMB hàng năm đủ để bao trả các chi phí vốn bảo trì, chi phí vốn tăng trưởng, cổ tức và việc giảm nợ khiêm tốn với phần dư dả — đó là lý do tại sao ban quản lý tiếp tục định hướng hướng tới tăng trưởng cổ tức lũy tiến ngay cả khi giá hàng hóa rút lui khỏi mức cao năm 2024.

Đối với những nhà phân bổ tập trung vào thu nhập, hàm ý thực tế là PetroChina hiện cạnh tranh trực tiếp hơn với các tên tuổi tiện ích niêm yết tại Hồng Kông và các quỹ tín thác bất động sản (REIT) cổ tức cao hơn là với các đồng nghiệp E&P thuần túy. Mối tương quan với dầu mỏ vẫn còn đó, nhưng sự truyền dẫn biến động đã bị giảm bớt, và quỹ đạo phân phối trông giống như một công ty tiện ích được điều tiết bởi một cơ quan quản lý nhân từ hơn là một doanh nghiệp hàng hóa chu kỳ.

Lưu ý về tỷ suất FCF 15,2%. Tỷ suất dòng tiền tự do tiêu đề 15,2% được đo lường sau khi trừ chi phí vốn bảo trì khoảng 130 tỷ CNY (ngầm định từ dòng tiền hoạt động ~400 tỷ CNY trừ FCF ~270 tỷ CNY ở mức vốn hóa thị trường kịch bản cơ sở ~256 tỷ USD), trước các khoản đầu tư tăng trưởng và Kỹ thuật số thông minh (khoản phân bổ 500 tỷ CNY cho "Chuyển đổi Kỹ thuật số Thông minh" được trải rộng từ năm tài chính 2026–2030, khoảng 100 tỷ CNY mỗi năm). Trên cơ sở tổng chi phí vốn — trừ toàn bộ khoản chi CapEx năm tài chính 2025 khoảng 279 tỷ CNY — tỷ suất FCF gần mức 8–10%, vẫn đủ để bao trả cổ tức hiện tại (khoản chi trả 88 tỷ RMB là ~30–40% FCF sau tổng chi phí vốn). Người đọc nên ghi nhớ cả hai con số: con số cao hơn giải thích tại sao ban quản lý có thể tiếp tục tăng cổ tức; con số thấp hơn thiết lập mức trần thực tế cho số tiền mặt thực sự là "thặng dư" sau khi các khoản tăng trưởng và chuyển đổi đã được tài trợ.

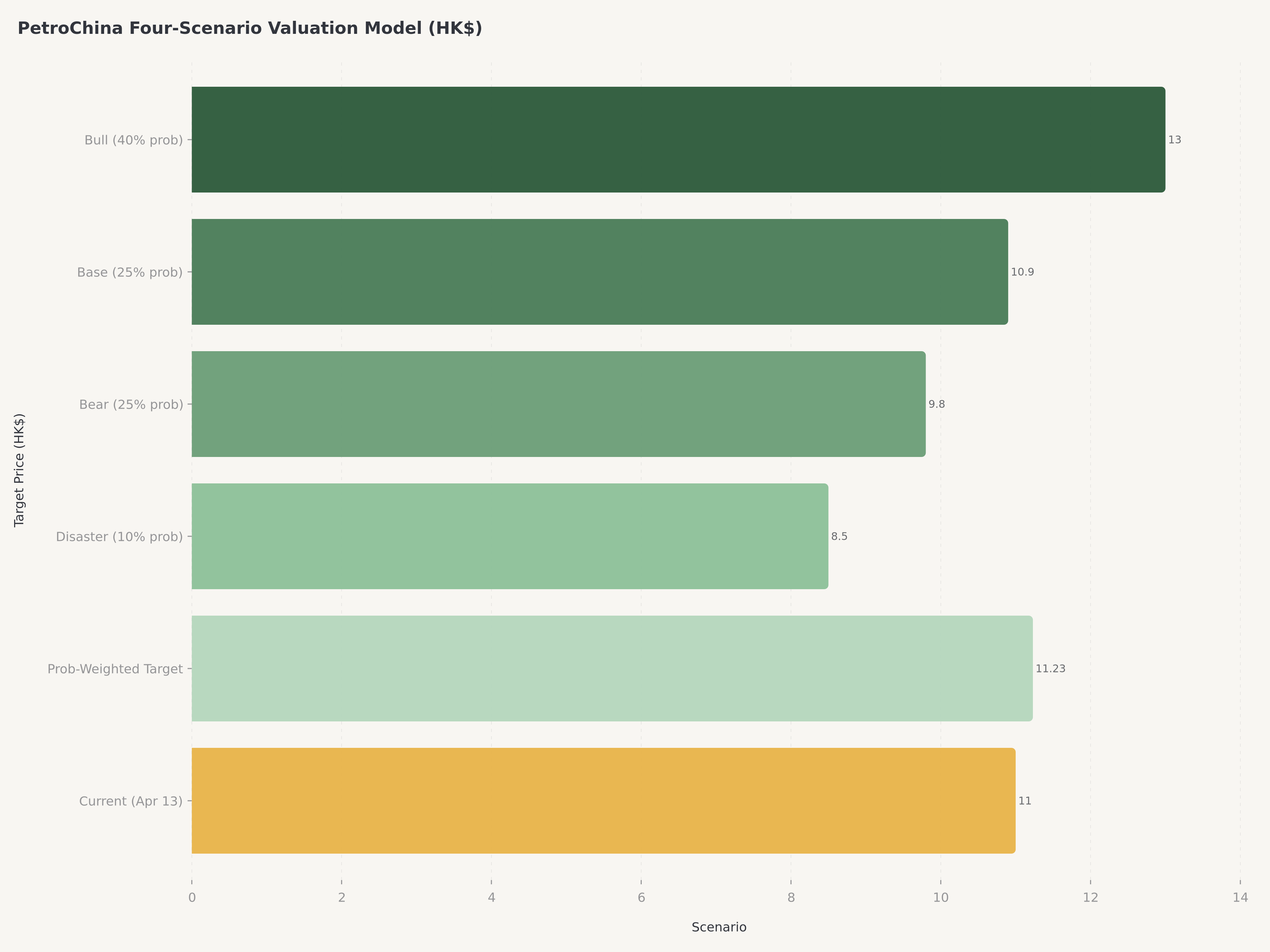

Định giá bốn kịch bản

Báo cáo Edgen 360° đóng khung triển vọng tương lai của PetroChina như một ma trận 2x2: Tăng trưởng Công ty (Thực thi Mạnh mẽ so với Yếu kém đối với Kế hoạch 5 năm lần thứ 15 và quá trình chuyển đổi Năng lượng mới) đối lập với Môi trường Vĩ mô & Dòng vốn (Các tổ hợp Thuận lợi so với Bất lợi của giá dầu Brent, phần bù địa chính trị và dòng vốn ETF/SOE). Bốn kịch bản kết quả, với trọng số xác suất và phạm vi giá mục tiêu, được tóm tắt dưới đây.

Kịch bản | Điều kiện | Hệ số | Giá mục tiêu | Vốn hóa thị trường | Xác suất |

Lạc quan (A) | Tăng trưởng mạnh + Vĩ mô thuận lợi | 1.19x | 13,00 HKD | 305 tỷ USD | 40% |

Cơ sở (B) | Tăng trưởng yếu + Vĩ mô thuận lợi | 1.00x | 10,90 HKD | 256 tỷ USD | 25% |

Bi quan (C) | Tăng trưởng mạnh + Vĩ mô bất lợi | 0.90x | 9,80 HKD | 230 tỷ USD | 25% |

Thảm họa (D) | Tăng trưởng yếu + Vĩ mô bất lợi | 0.78x | 8,50 HKD | 200 tỷ USD | 10% |

Giá mục tiêu có trọng số xác suất là 11,23 HKD (0,40 × 13,00 + 0,25 × 10,90 + 0,25 × 9,80 + 0,10 × 8,50), tương ứng với mức tăng khoảng 2% so với giá tham chiếu 11,00 HKD trước cổ tức — và lợi nhuận kỳ vọng tổng thể khoảng 6% sau khi cộng thêm tỷ suất 4,1%. Làm tròn thành mục tiêu tổ chức, giá mục tiêu 12 tháng là 11,80 HKD, phản ánh thiên hướng nghiêng về kịch bản lạc quan trong xác suất kịch bản của báo cáo 360 mà không ngoại suy vượt quá tầm nhìn một năm có thể bảo vệ được.

Bảo vệ xác suất Lạc quan 40%. Ở mức 11,00 HKD, cổ phiếu thấp hơn khoảng 3% so với mức cao nhất 52 tuần là 11,28 HKD sau một đợt phục hồi ~117%, vì vậy việc chỉ định trọng số 40% cho kịch bản Lạc quan dường như đi ngược lại với suy nghĩ về sự đảo chiều trung bình thông thường. Trọng số Lạc quan của báo cáo 360 phản ánh ba yếu tố thuận lợi về mặt cấu trúc mà khi kết hợp lại sẽ biện minh cho việc tách rời khỏi sự đảo chiều trung bình: (1) mức sàn cổ tức do nhà nước hậu thuẫn (khả năng mua lại cổ phiếu của SOE cộng với tỷ lệ chi trả đã tăng vượt quá 50% dòng tiền tự do), (2) sự định giá lại theo cấu trúc của Kế hoạch 5 năm lần thứ 15 gắn liền với sứ mệnh an ninh năng lượng của Trung Quốc, và (3) tăng trưởng Tiếp thị Khí đốt tự nhiên (tăng 62,7% so với cùng kỳ trong năm tài chính 2025) cung cấp sự cách nhiệt chu kỳ mà một đồng nghiệp E&P thuần túy không có. Nếu thiếu bất kỳ trụ cột nào trong số này, xác suất Lạc quan ~30% sẽ phù hợp hơn — các nhà đầu tư nghi ngờ về kỷ luật hoàn trả vốn của SOE, lộ trình thực thi Kế hoạch 5 năm lần thứ 15 hoặc quỹ đạo biên lợi nhuận của Khí đốt tự nhiên nên thay thế bằng 30% Lạc quan / 30% Cơ sở / 30% Bi quan / 10% Thảm họa và tính toán lại giá trị hợp lý khoảng 10,85 HKD, điều này sẽ chuyển xếp hạng từ Vượt trội sang Phù hợp thị trường. Do đó, mục tiêu 11,80 HKD hiện tại lồng ghép một sự đặt cược rõ ràng, có thể kiểm chứng vào ba trụ cột này thay vì một luận điểm "giá dầu tăng" chung chung.

Điểm rút ra quan trọng nhất từ phân tích kịch bản là tính bất đối xứng. Kịch bản Lạc quan (40%) cộng thêm ~2,00 HKD tăng giá cùng với khoảng 0,45 HKD cổ tức năm 2026; kịch bản Thảm họa (10%) lấy đi ~2,50 HKD nhưng cổ tức vẫn neo tổng lợi nhuận trên mức –20%. Nói cách khác: lợi nhuận có trọng số xác suất là dương, rủi ro giảm giá bị giới hạn về mặt cấu trúc bởi cổ tức và sự bảo vệ của SOE, và lộ trình lạc quan có các chất xúc tác cụ thể (kết quả Q1 2026 vào ngày 30 tháng 4 năm 2026; các cập nhật thực hiện Kế hoạch 5 năm lần thứ 15 tiếp theo vào cuối năm 2026).

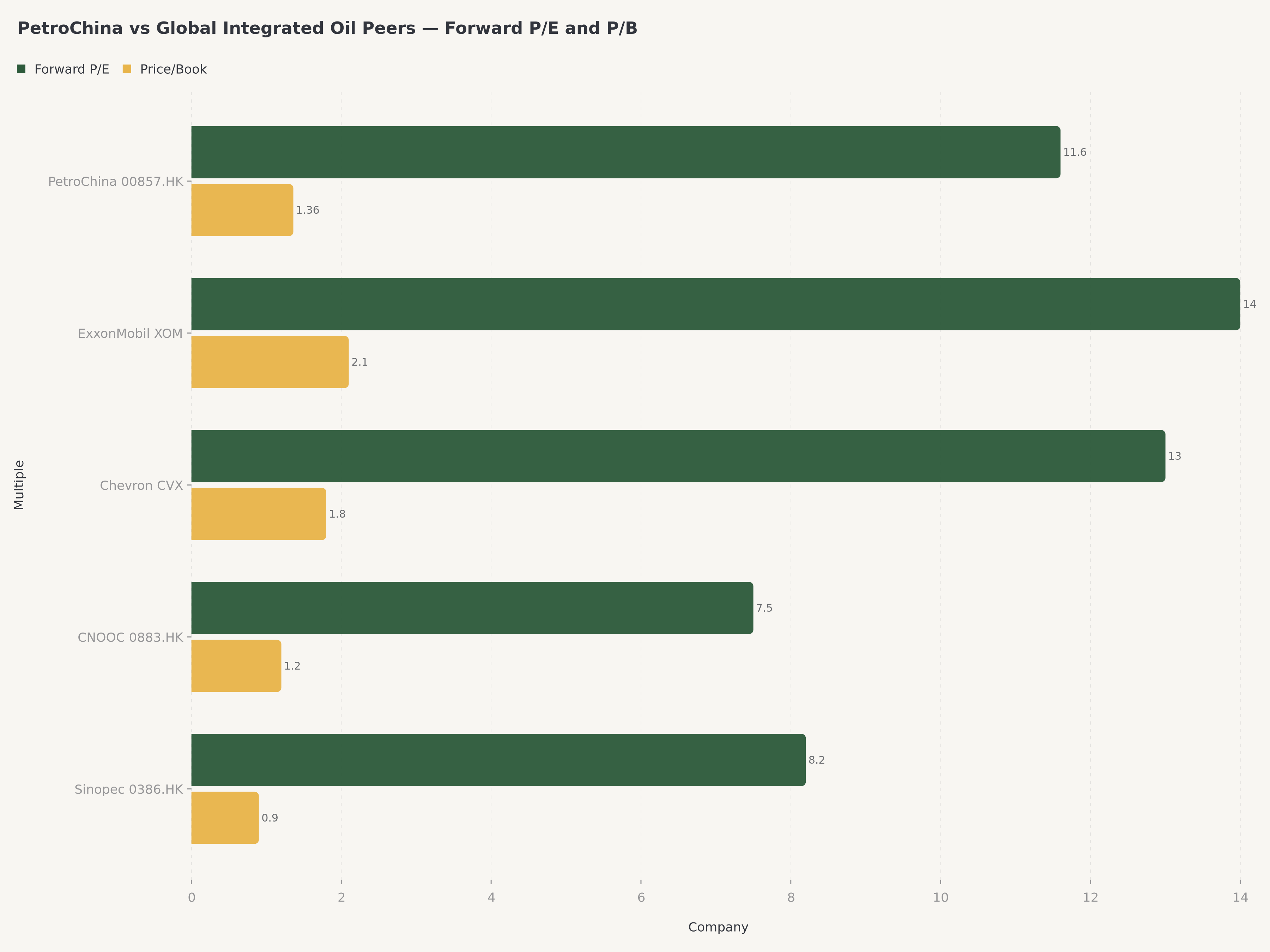

Bối cảnh so sánh với các đồng nghiệp toàn cầu làm sắc nét bức tranh. Ở mức 11,00 HKD, PetroChina giao dịch ở mức khoảng 11,6x P/E dự phóng và 1,36x P/B. ExxonMobil giao dịch ở mức khoảng 14x P/E dự phóng và 2,1x P/B; Chevron khoảng 13x dự phóng và 1,8x P/B. Chiết khấu của PetroChina một phần là phần bù rủi ro Trung Quốc (có thể hiểu được) và một phần phản ánh lượng cổ phiếu lưu hành tự do hạn chế và sự ma sát thuế cổ tức đối với các nhà đầu tư nước ngoài — nhưng trên cơ sở ROIC đã điều chỉnh theo P/B, cổ phiếu có vẻ không đắt so với các tập đoàn lớn toàn cầu và tốc độ tăng trưởng cổ tức cao hơn đáng kể.

Ngoài tổ hợp cổ phiếu H nội địa (Sinopec 0386.HK, CNOOC 0883.HK) và các siêu tập đoàn Hoa Kỳ (XOM, CVX), hai nhóm đồng nghiệp khác là các tham chiếu chéo hữu ích. Các tập đoàn lớn tích hợp của Châu Âu — Shell và TotalEnergies — giao dịch ở mức 9–11x P/E dự phóng với tỷ suất cổ tức 4–5% và là các ví dụ tương tự nhất về "giá trị + tỷ suất" đối với PetroChina, mặc dù không có sứ mệnh an ninh quốc gia. Các đồng nghiệp tích hợp liên kết với nhà nước toàn cầu — Saudi Aramco và Equinor — cung cấp điểm chuẩn quản trị và tỷ suất phù hợp nhất: đặc biệt là Aramco giao dịch ở các bội số cao hơn (~15x dự phóng) phản ánh tỷ suất cổ tức và sự ổn định liên kết với nhà nước, một điểm chuẩn mà PetroChina đang tiếp cận về kỷ luật chi trả nhưng chưa sánh kịp về bội số. Đối tác cổ phiếu A (601857.SS) giao dịch ở mức chiết khấu ước tính 30–45% so với cổ phiếu H, phản ánh động lực dòng vốn bán lẻ tại đại lục, sự khác biệt về thuế khấu lưu cổ tức (nhà đầu tư đại lục tránh được 10% thuế khấu lưu cổ phiếu H) và nhu cầu đưa vào chỉ số từ các quỹ ETF nội địa; mức chênh lệch A/H chính xác không được tiết lộ trong báo cáo 360 nhưng là một cân nhắc quan trọng đối với những người phân bổ vốn niêm yết chéo.

Rủi ro

Luận điểm này không phải là không có những rủi ro đáng kể, và báo cáo Edgen 360° đã nêu rõ những rủi ro quan trọng nhất.

1. Giá dầu sụp đổ. Rủi ro ngắn hạn lớn nhất duy nhất. Kịch bản Thảm họa của báo cáo Edgen 360° (xác suất 10%) đưa ra kịch bản một thỏa thuận hòa bình tại eo biển Hormuz kết hợp với sự suy thoái kinh tế toàn cầu mạnh mẽ, đẩy giá dầu Brent xuống dưới 70 USD/thùng. Trong môi trường đó, lợi nhuận thượng nguồn của PetroChina sẽ bị thu hẹp đáng kể và cổ phiếu có khả năng bị định giá lại về mức 8,50 HKD.

2. Sự không liên tục về địa chính trị. Dấu ấn quốc tế của PetroChina — đặc biệt là sự hiện diện thông qua CNPC tại các tài sản thượng nguồn ở Iraq, Trung Á và Đông Phi — tạo ra rủi ro đuôi từ các lệnh trừng phạt đột ngột, trưng thu hoặc gián đoạn. Sự cân bằng mong manh tại eo biển Hormuz là mối quan ngại tức thời, nhưng không thể loại trừ rủi ro trung hạn từ cạnh tranh chiến lược Mỹ-Trung.

3. Rủi ro thực thi quá trình chuyển đổi. Kịch bản lạc quan phụ thuộc vào việc PetroChina thực hiện Kế hoạch 5 năm lần thứ 15 đúng tiến độ đã công bố — tăng trưởng Năng lượng mới từ ~4,5% lên 6,2% sản lượng, hoàn thành tích hợp Mô hình lớn Kunlun ở quy mô lớn và chuyển đổi khoản phân bổ chi phí vốn 500 tỷ CNY cho "Chuyển đổi Kỹ thuật số Thông minh" thành đòn bẩy hoạt động rõ rệt. Những sai sót, vượt chi phí hoặc chậm trễ về thời gian sẽ xác thực kịch bản Cơ sở (25%) thay vì kịch bản Lạc quan (40%).

4. Những trở ngại về quy định và giá cả. Là một SOE trung ương, PetroChina phải chịu sự kiểm soát giá nhiên liệu trong nước và quy định về thuế khí tự nhiên, những yếu tố có thể thu hẹp biên lợi nhuận khi chi phí đầu vào tăng vọt. Phân khúc Tiếp thị đặc biệt dễ bị ảnh hưởng bởi việc kiểm soát giá bán lẻ trong các giai đoạn dầu thô leo thang nhanh chóng.

5. Sự phụ thuộc vào công ty mẹ. Việc sở hữu ~80% của CNPC vừa là thế mạnh (phù hợp với các ưu tiên của nhà nước) vừa là rủi ro quản trị (khả năng xảy ra các giao dịch với bên liên quan hoặc bơm tài sản ở mức giá không tối ưu cho các cổ đông thiểu số). Trong lịch sử, rủi ro này đã được quản lý tốt, nhưng nó vẫn tồn tại về mặt cấu trúc.

6. Ma sát tỷ giá và thuế cổ tức. Cổ phiếu H niêm yết tại Hồng Kông phải chịu thuế khấu lưu cổ tức 10% đối với những người nắm giữ ở nước ngoài và sự biến động CNH/HKD định kỳ, điều này làm giảm tỷ suất thực tế cho các nhà đầu tư ngoài đại lục khoảng 30–50 điểm cơ bản so với con số tiêu đề.

Bản đồ chất xúc tác 12 tháng

Một xếp hạng 12 tháng đòi hỏi một lộ trình chất xúc tác trong 12 tháng. Ngoài việc công bố kết quả Q1 2026 sắp tới (30 tháng 4, 2026 — bình luận của ban quản lý về tốc độ chi phí vốn cho Năng lượng mới, quỹ đạo biên lợi nhuận Khí đốt tự nhiên và việc thực thi sớm Kế hoạch 5 năm lần thứ 15), bốn chất xúc tác trung hạn sẽ giữ cho luận điểm này tiếp tục sống động cho đến cuối năm:

- Thông báo cổ tức tạm thời (Tháng 8 năm 2026). PetroChina thường công bố cổ tức tạm thời cùng với kết quả nửa đầu năm vào cuối tháng 8. Với quỹ đạo chi trả năm tài chính 2025 (cổ tức cả năm tăng 54,7% so với cùng kỳ), một bước tăng trong phân phối tạm thời sẽ trực tiếp xác thực trụ cột "tỷ lệ chi trả tăng dần" của kịch bản Lạc quan.

- Bao gồm trong quản lý giá trị vốn hóa thị trường của SOE. Sáng kiến đang diễn ra của Bắc Kinh nhằm giao cho các SOE trung ương các KPI quản lý vốn hóa thị trường rõ ràng (đánh giá dựa trên giá trị, mua lại cổ phiếu, kỷ luật cổ tức) vẫn là một chất xúc tác tiềm năng; bất kỳ sự đưa vào chính thức nào của PetroChina vào danh sách thí điểm mở rộng sẽ thắt chặt hơn nữa nội thuyết về mức sàn cổ tức.

- Tái cân bằng ETF sau lợi nhuận Q1. Các cửa sổ tái cân bằng chỉ số HSCEI, MSCI China và CSI Energy sau đợt công bố ngày 30 tháng 4 có thể tạo ra nhu cầu thụ động gia tăng — sở hữu tổ chức đã tăng từ ~83,8% lên trên 85% trong suốt năm 2025, và các đợt nâng cấp đưa vào chỉ số tiếp theo là khả thi.

- Cải cách giá khí đốt tự nhiên (dự kiến Q3 2026 theo các báo cáo ngành). Nghiên cứu ngành tiếp tục gắn cờ cho một thông báo cải cách giá Khí đốt tự nhiên tiềm năng vào Q3 2026, điều này sẽ ảnh hưởng trực tiếp đến cấu trúc biên lợi nhuận của phân khúc đã thúc đẩy mức tăng trưởng lợi nhuận hoạt động 62,7% so với cùng kỳ trong năm tài chính 2025. Một cuộc cải cách thuận lợi sẽ hỗ trợ đáng kể cho kịch bản Lạc quan; một cuộc cải cách chậm trễ hoặc bị pha loãng sẽ hạn chế sự mở rộng bội số.

Phán quyết

Ở mức 11,00 HKD với mục tiêu mười hai tháng có trọng số xác suất là 11,80 HKD, PetroChina không còn là câu chuyện xoay chuyển giá trị sâu như ở mức 5–6 HKD vào đầu năm 2025. Thay vào đó, đây là một cổ phiếu tăng trưởng chất lượng được ngụy trang dưới dạng cổ phiếu chu kỳ: một nền tảng năng lượng tích hợp do nhà nước hậu thuẫn với biên lợi nhuận hạ nguồn được cải thiện, một động cơ Tiếp thị Khí đốt tự nhiên mang lại mức tăng trưởng lợi nhuận hoạt động 62,7%, tỷ lệ Nợ trên Tài sản đang giảm, tỷ suất cổ tức 4,1% với mức tăng trưởng kép hàng năm trong 5 năm là 14,6% và cam kết rõ ràng của ban quản lý là phân phối hơn 50% dòng tiền tự do trong tương lai.

Xếp hạng Vượt trội phản ánh sự cân bằng: cổ phiếu vẫn có thể mang lại tổng lợi nhuận 10–15% trong mười hai tháng tới theo kịch bản Lạc quan, rủi ro giảm giá bị giới hạn về mặt cấu trúc bởi mức sàn cổ tức được chính sách hậu thuẫn và lợi nhuận có trọng số xác suất là dương. Đây không phải là thương vụ có niềm tin cao nhất trên thị trường Hồng Kông hiện nay — danh hiệu đó thuộc về những cái tên có nội thuyết AI hoặc tiêu dùng rõ ràng hơn — nhưng đối với các danh mục đầu tư tập trung vào thu nhập và cân bằng vĩ mô Trung Quốc, PetroChina mang lại sự kết hợp giữa tỷ suất, chất lượng và tính tùy chọn mà khó có thể tìm thấy ở các tập đoàn dầu khí lớn toàn cầu với các mức bội số tương đương.

Mua khi giá giảm xuống 10,00 HKD hoặc thấp hơn. Nắm giữ qua các kỳ báo cáo lợi nhuận. Cân nhắc chốt lời trên mức 12,50 HKD khi giá dầu Brent tăng mạnh theo đợt, và mua lại khi giá yếu do tình hình địa chính trị lắng dịu.

Hỏi đáp (FAQ)

H: Tỷ suất cổ tức hiện tại của PetroChina là bao nhiêu và có bền vững không?

Dựa trên cổ tức cả năm 2025 là 0,45 HKD mỗi cổ phiếu và giá tham chiếu ngày 13 tháng 4 năm 2026 là 11,00 HKD, tỷ suất cổ tức trượt là khoảng 4,1%. Tính bền vững được hỗ trợ bởi tỷ lệ chi trả trên dòng tiền tự do là 54,7%, tỷ suất dòng tiền tự do là 15,2% và tỷ lệ Nợ trên Tài sản là 36,4%. Tốc độ tăng trưởng cổ tức kép hàng năm trên mỗi cổ phiếu trong 5 năm là 14,6%.

H: PetroChina so với CNOOC (0883.HK) và Sinopec (0386.HK) như thế nào?

PetroChina là công ty đa dạng nhất trong số ba công ty dầu mỏ lớn của Trung Quốc niêm yết tại Hồng Kông, với phân khúc Tiếp thị Khí đốt tự nhiên lớn nhất và mạng lưới hạ nguồn rộng nhất. CNOOC là một công ty thăm dò và sản xuất ngoài khơi thuần túy với độ nhạy cao hơn đối với giá dầu và thường có tỷ suất cổ tức tiêu đề cao hơn. Sinopec nặng về hạ nguồn với công suất lọc dầu lớn nhất. PetroChina mang lại sự tiếp cận cân bằng nhất và nội thuyết chuyển đổi Năng lượng mới mạnh mẽ nhất.

H: "Kế hoạch 5 năm lần thứ 15" có ý nghĩa gì đối với PetroChina?

Chu kỳ Kế hoạch 5 năm của Trung Quốc đặt ra các ưu tiên chiến lược cho các SOE. Đối với PetroChina, chu kỳ thứ 15 (giai đoạn 2026–2030) nhấn mạnh vào việc mở rộng khí đốt tự nhiên trong nước, hiệu quả vận hành nhờ AI (thông qua Mô hình lớn Kunlun) và tăng trưởng Năng lượng mới từ mức khoảng 4,5% lên mục tiêu 6,2% sản lượng. Kế hoạch thiết lập các chuẩn mực nội bộ để ban quản lý định hướng chi phí vốn và lợi nhuận.

H: PetroChina có phải là công cụ đại diện cho giá dầu Brent không?

Một phần. Lợi nhuận thượng nguồn di chuyển cùng với giá dầu Brent, nhưng mô hình tích hợp — với các phân khúc Lọc dầu, Tiếp thị và Tiếp thị Khí đốt tự nhiên đóng góp hơn 40% lợi nhuận hoạt động — làm giảm bớt sự truyền dẫn giá hàng hóa. Trong lịch sử, hệ số beta của cổ phiếu đối với dầu Brent nằm trong khoảng 0,5–0,7, thấp hơn so với một công ty thăm dò và sản xuất thuần túy.

H: PetroChina giao dịch như thế nào so với ExxonMobil và Chevron?

Ở mức 11,00 HKD, PetroChina giao dịch ở mức khoảng 11,6x P/E dự phóng và 1,36x P/B, một mức chiết khấu so với ExxonMobil (~14x dự phóng, 2,1x P/B) và Chevron (~13x dự phóng, 1,8x P/B). Mức chiết khấu này phản ánh phần bù rủi ro địa chính trị liên quan đến Trung Quốc, ma sát thuế cổ tức và lượng cổ phiếu lưu hành tự do hạn chế do 80% cổ phần của CNPC. Trên cơ sở định giá đã điều chỉnh theo lợi nhuận, PetroChina được xem là hợp lý đến hơi rẻ.

H: Chất xúc tác tiếp theo là gì?

Kết quả Q1 2026 vào ngày 30 tháng 4 năm 2026 là chất xúc tác tức thời. Nhìn qua thời hạn 12 tháng, các chất xúc tác bổ sung bao gồm thông báo cổ tức tạm thời vào tháng 8 năm 2026, khả năng được đưa vào sáng kiến quản lý vốn hóa thị trường của SOE mở rộng, tái cân bằng ETF sau lợi nhuận Q1 (HSCEI, MSCI China, CSI Energy) và thông báo cải cách giá Khí đốt tự nhiên dự kiến vào Q3 2026.

Miễn trừ trách nhiệm

Bài viết này được sản xuất cho mục đích thông tin bởi Edgen.tech và không cấu thành lời khuyên đầu tư, khuyến nghị hoặc lời mời chào mua hoặc bán bất kỳ chứng khoán nào. Tất cả các con số được trích xuất từ Báo cáo Edgen 360° về PetroChina ngày 11 tháng 4 năm 2026, thông báo kết quả năm tài chính 2025 của PetroChina (27 tháng 3 năm 2026) và nghiên cứu công khai từ các nhà môi giới. Giá mục tiêu có trọng số xác suất và có thể thay đổi dựa trên thông tin mới. Hiệu quả trong quá khứ không đảm bảo cho kết quả trong tương lai. Người đọc nên tham khảo ý kiến của cố vấn tài chính có trình độ trước khi đưa ra quyết định đầu tư. Edgen.tech và tác giả có thể nắm giữ các vị thế trong các chứng khoán được đề cập.

Đề xuất

.ee9b0bcf9fc168ac.png)

.32b68d3b2129e802.png)