Rối bời vì thị trường? Hỏi Edgen Search ngay.

Nhận câu trả lời tức thì, thông tin thẳng thắn, và đưa ra quyết định giao dịch khiến chính bạn trong tương lai phải cảm ơn.

Thử Tìm kiếm Ngay

Micron vs SanDisk: Hai mặt của siêu chu kỳ bộ nhớ AI — Vì sao chiến thắng HBM của MU vẫn quan trọng hơn cơn sốt NAND của SNDK

· Apr 15 2026

Tác giả: David Hartley | 2026-04-15 Khuyến nghị: Mua MU (giá mục tiêu $550) | Giữ SNDK (giá mục tiêu $750) Ngành: Bán dẫn — Bộ nhớ (DRAM, NAND, HBM) Chuyên mục: Công nghệ & AI > Bán dẫn | Kết quả kinh doanh | Mã: $MU, $SNDK

Tóm tắt

- MU và SNDK đều công bố kết quả Q2 FY2026 kỷ lục và cùng hưởng lợi từ siêu chu kỳ bộ nhớ AI, nhưng tỷ lệ rủi ro/lợi nhuận tại mức giá hiện tại là khác biệt rõ rệt: MU tại $465.66 đang giao dịch cao hơn ~10% so với giá trị hợp lý có trọng số xác suất là $423, trong khi SNDK tại $944.51 giao dịch cao hơn ~35% so với giá trị hợp lý có trọng số xác suất là $698

- Mảng HBM của Micron là viên ngọc quý: doanh thu HBM đạt $2.18B trong Q2 FY2026 (+22% QoQ), với HBM3E 36GB đã xuất xưởng với khối lượng lớn và HBM4 đang được lấy mẫu bởi sáu đối tác — giúp MU có thể chiếm khoảng 20% thị phần HBM TAM trong CY2026 cùng với SK Hynix và Samsung

- SanDisk đã tăng 2.228% kể từ khi tách khỏi Western Digital vào tháng 2/2025 và +301% từ đầu năm 2026, với sự lạc quan được thúc đẩy bởi BiCS10 (NAND 332 lớp, đồng phát triển với NVIDIA) và cơ hội mang tính đầu cơ "High Bandwidth Flash" (HBF), nhưng cổ phiếu hiện đang phản ánh một kịch bản thực thi hoàn hảo với biên độ sai sót được nén chặt trong lịch sử

- Mua MU để có tầm nhìn HBM đa năm rõ ràng nhất ở mức bội số hợp lý; Giữ SNDK và chờ đợi hoặc một đợt điều chỉnh đáng kể hoặc lực kéo doanh thu BiCS10/HBF cụ thể trước khi mua thêm — việc được đưa vào Nasdaq-100 ngày 20/4/2026 tạo hỗ trợ dòng tiền thụ động nhưng không làm thay đổi phép tính định giá cơ bản

Vì sao bộ nhớ lại quan trọng ngay lúc này: Siêu chu kỳ AI có hai động cơ

Ngành bán dẫn bộ nhớ đang trải qua một cuộc chuyển đổi mười năm mới có một lần. Khác với chip logic — nơi thị trường đã tập trung chủ yếu quanh vị thế thống trị foundry của TSMC — bộ nhớ vẫn là một thị trường độc quyền nhóm nhưng cạnh tranh cao, cấu trúc quanh hai công nghệ khác biệt: DRAM (bộ nhớ truy cập ngẫu nhiên động, dùng cho lưu trữ dễ bay hơi kề bộ xử lý) và NAND flash (lưu trữ không dễ bay hơi cho SSD và thiết bị di động). Trong hơn một thập kỷ, cổ phiếu bộ nhớ được xem là các khoản đầu tư hàng hóa mang tính chu kỳ với chu kỳ bùng nổ-suy giảm dữ dội. Cuộc cách mạng AI đã thay đổi căn bản câu chuyện đó.

Sự thay đổi rõ nét nhất ở High Bandwidth Memory (HBM), một kiến trúc DRAM xếp chồng 3D chuyên dụng ban đầu được phát triển cho card đồ họa, giờ đã trở thành người bạn đồng hành không thể thiếu của mọi bộ gia tốc AI xuất xưởng. GPU NVIDIA H100 chứa 80GB HBM3. H200 mới hơn chứa 141GB HBM3e. Nền tảng Blackwell B200 sắp ra mắt được thiết kế với 192GB HBM3e. Mỗi thế hệ kế tiếp nhân đôi hoặc nhân ba lượng HBM trên mỗi GPU, và capex của các hyperscaler — Microsoft, Google, Amazon, Meta cộng lại chi hơn $350 tỷ cho hạ tầng AI trong 2026 — đang được triển khai gần như hoàn toàn vào các hệ thống tiêu thụ HBM với khối lượng lớn. Kết quả là HBM, chiếm chưa đến 5% thị trường DRAM theo doanh thu năm 2023, dự kiến sẽ vượt 50% vào năm 2027. Đây là động cơ đầu tiên của siêu chu kỳ bộ nhớ AI, và Micron là một trong ba nhà sản xuất duy nhất (cùng với SK Hynix và Samsung) có đủ năng lực kỹ thuật để sản xuất.

Động cơ thứ hai là cuộc chuyển đổi thầm lặng hơn nhưng không kém phần quan trọng của lưu trữ NAND doanh nghiệp. Các khối lượng công việc suy luận AI — hoạt động hàng ngày của các mô hình đã huấn luyện phục vụ truy vấn người dùng — yêu cầu lượng lớn lưu trữ SSD dung lượng cao, tốc độ nhanh để chứa trọng số mô hình, cache activations, và truyền dữ liệu huấn luyện. SSD trung tâm dữ liệu dựa trên NAND QLC hiện đại nay đã xuất xưởng ở dung lượng 122TB mỗi ổ, và quá trình chuyển đổi từ ổ cứng truyền thống sang SSD doanh nghiệp đang tăng tốc. SanDisk, mới được tách ra từ Western Digital vào tháng 2/2025, nay là một công ty NAND thuần túy hưởng lợi trực tiếp từ sự chuyển đổi này. Kiến trúc BiCS10 của họ — một công nghệ NAND 332 lớp đồng phát triển với NVIDIA — định vị SanDisk cho làn sóng lưu trữ tối ưu hóa AI tiếp theo.

Điều bất thường, và là lý do bài so sánh này cần thiết, là thị trường hiện đang định giá hai động cơ của cùng một siêu chu kỳ này rất khác nhau. Micron giao dịch ở khoảng 12 lần lợi nhuận dự phóng trên nền tảng cơ bản được AI thúc đẩy. SanDisk giao dịch ở khoảng 20 lần lợi nhuận dự phóng sau khi tăng gần gấp bốn lần trong bốn tháng. Cả hai đều được đa số chuyên gia phân tích Phố Wall khuyến nghị Mua. Câu hỏi dành cho nhà đầu tư là cổ phiếu nào mang lại lợi nhuận điều chỉnh theo rủi ro tốt hơn từ đây.

Hai công ty, hai con đường: So sánh mô hình kinh doanh

Micron Technology là một nhà sản xuất bộ nhớ tích hợp đầy đủ với hoạt động trải rộng trên DRAM, NAND, và bộ nhớ NOR. Có trụ sở tại Boise, Idaho và dẫn dắt bởi CEO Sanjay Mehrotra (một cựu binh của SanDisk nguyên bản và Spansion), Micron đã là công ty đại chúng nhiều thập kỷ và là thành viên Fortune 500 trong suốt kỷ nguyên bộ nhớ hiện đại. Hoạt động kinh doanh của họ được cấu trúc quanh bốn phân khúc: Bộ phận Kinh doanh Compute and Networking (CNBU) — chứa HBM và DRAM trung tâm dữ liệu và hiện là động cơ tăng trưởng chính; Bộ phận Kinh doanh Mobile (MBU) phục vụ các OEM smartphone; Bộ phận Kinh doanh Storage (SBU) cho SSD khách hàng và doanh nghiệp dựa trên NAND; và Bộ phận Kinh doanh Embedded (EBU) cho ứng dụng ô tô và công nghiệp. Trong Q2 FY2026, CNBU chiếm khoảng 57% doanh thu và tăng trưởng hơn 120% so với cùng kỳ, gần như hoàn toàn được thúc đẩy bởi HBM và DRAM máy chủ DDR5 dung lượng cao.

SanDisk Corporation, ngược lại, là một công ty NAND flash thuần túy xuất hiện từ đợt spinoff của Western Digital vào tháng 2/2025. Dưới sự dẫn dắt của CEO David Goeckeler (người cũng đã lãnh đạo công ty mẹ qua đợt spinoff) và với một hội đồng quản trị bao gồm các cựu binh công nghệ từ khắp ngành lưu trữ doanh nghiệp, SanDisk vận hành với chiến lược sắc bén hơn, tập trung hơn so với các đối thủ đa dạng hóa hơn. Hoạt động của họ trải dài qua Cloud (phân khúc tăng trưởng cao nhất — 24% doanh thu trong Q2 FY2026, tăng 185% so với cùng kỳ), Client (60% doanh thu, bao gồm SSD doanh nghiệp và tiêu dùng), và Consumer (thẻ flash rời và ổ đĩa di động). Hoạt động sản xuất của SanDisk chủ yếu được thực hiện qua một liên doanh lâu năm với Kioxia tại Nhật Bản — một quan hệ đối tác vừa neo giữ cơ cấu chi phí của công ty vừa tạo ra đồn đoán liên tục về khả năng sáp nhập hoặc tích hợp chặt chẽ hơn.

Sự khác biệt triết học là quan trọng. Micron là một nhà lãnh đạo bộ nhớ tích hợp theo chiều ngang: khi DRAM tăng chu kỳ, HBM tăng chu kỳ, và NAND tăng chu kỳ, Micron hưởng lợi từ cả ba. Khi bất kỳ lĩnh vực nào giảm chu kỳ, các lĩnh vực khác thường đệm đỡ tác động. SanDisk là một chuyên gia NAND tập trung theo chiều dọc: khi giá NAND mạnh lên và nhu cầu SSD doanh nghiệp tăng vọt, SanDisk tận dụng upside một cách không cân xứng. Khi dư thừa nguồn cung NAND trở lại (như đã xảy ra năm 2023-2024), SanDisk chịu thiệt hại không cân xứng. Nhà đầu tư vào Micron đang mua một exposure đa dạng hóa vào tổ hợp bộ nhớ. Nhà đầu tư vào SanDisk đang mua một exposure tập trung, beta cao hơn vào riêng NAND.

Hiệu suất hoạt động: Các con số cạnh bên nhau

Cả hai công ty đều công bố kết quả Q2 FY2026 cách nhau vài tuần, và cả hai đều vượt dự báo đáng kể. Nhưng độ lớn và thành phần của các chỉ số vượt dự báo lại kể những câu chuyện khác nhau.

Micron Q2 FY2026 (Quý kết thúc 26/2/2026)

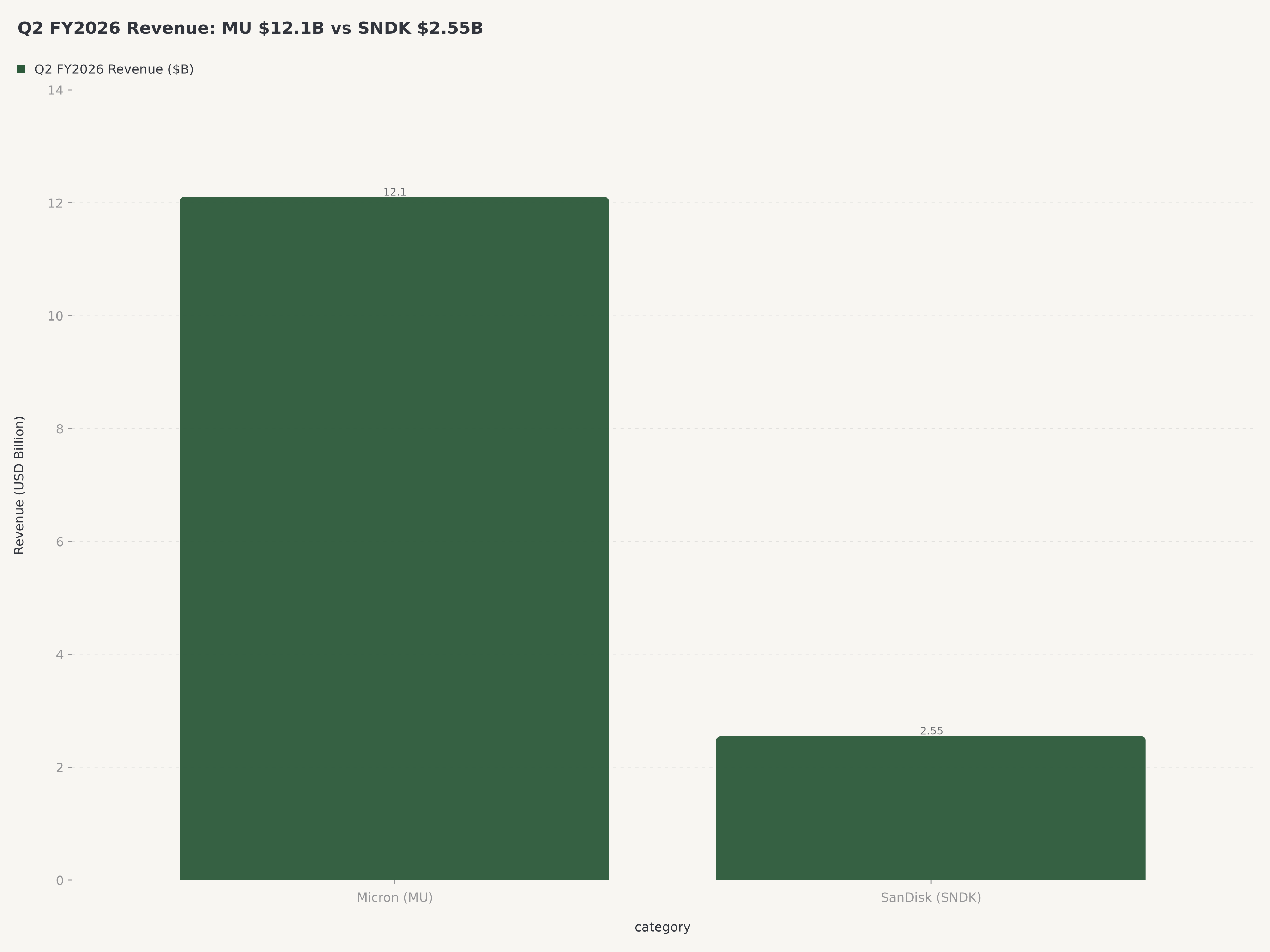

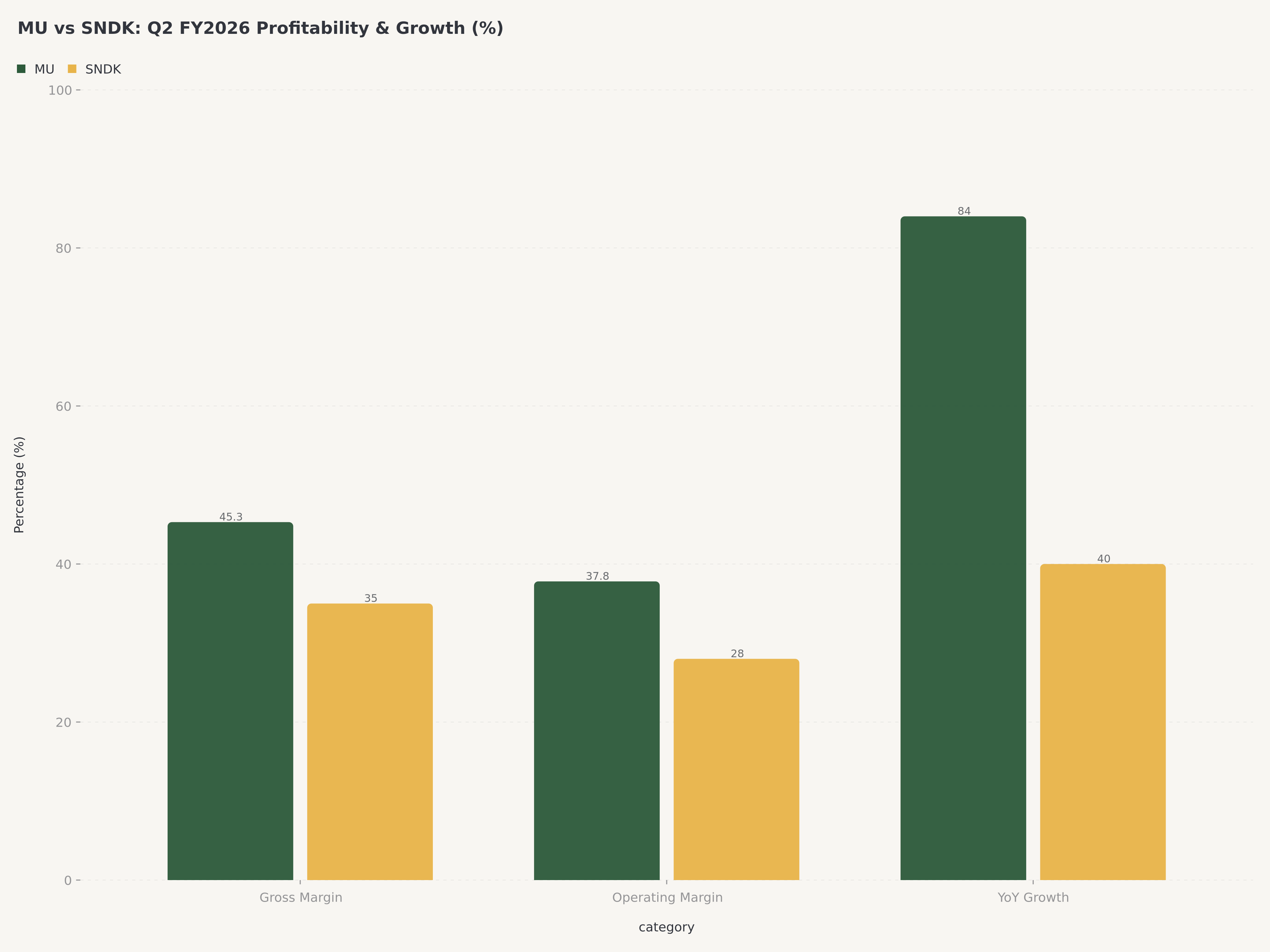

Micron ghi nhận doanh thu $12.1 tỷ (+84% YoY, +17% so với quý trước), một kỷ lục hàng quý. EPS pha loãng Non-GAAP đạt $3.22, vượt dự báo chung $2.95 và đại diện cho khả năng sinh lời quý tốt nhất trong lịch sử công ty. Biên lợi nhuận gộp GAAP mở rộng lên 45.3%, từ 22.5% trong quý cùng kỳ năm trước — mở rộng biên 23 điểm phản ánh cả sức mạnh định giá trong HBM và sự chuyển dịch hỗn hợp sang các sản phẩm trung tâm dữ liệu biên cao hơn. Biên lợi nhuận hoạt động Non-GAAP đạt 37.8%, cũng là một kỷ lục.

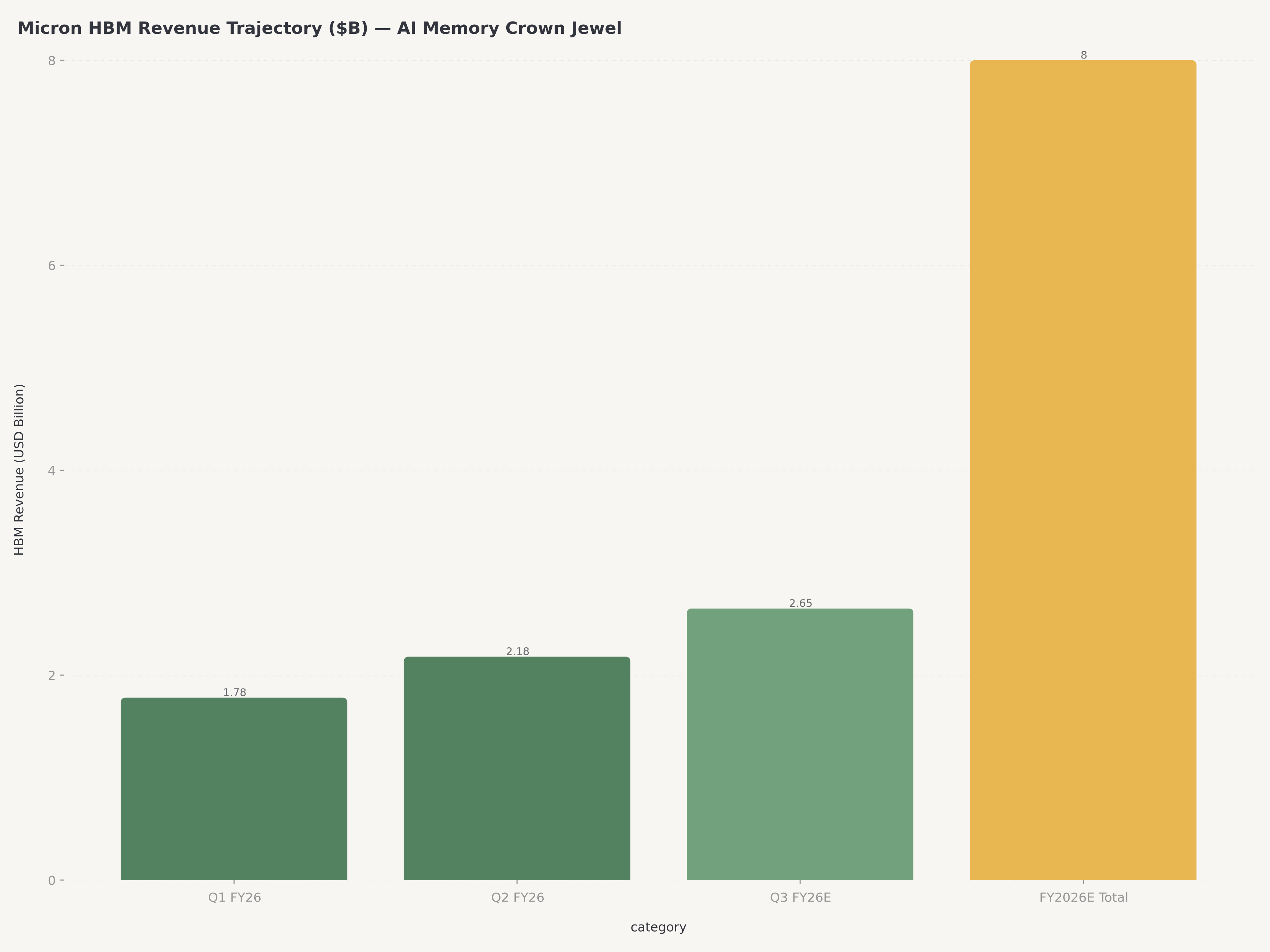

Phân tích phân khúc kể câu chuyện AI một cách rõ ràng. CNBU (compute và networking) tạo ra khoảng $6.9 tỷ doanh thu, trong đó riêng HBM là $2.18 tỷ — tăng từ $1.78 tỷ trong Q1 FY2026 (+22% so với quý trước). Ban lãnh đạo hướng dẫn rằng doanh thu HBM sẽ vượt $8 tỷ trong năm tài khóa 2026, ngụ ý tốc độ chạy cuối năm đạt khoảng $10-12 tỷ hàng năm vào cuối năm tài khóa. HBM3E 36GB đã xuất xưởng với khối lượng lớn cho nhiều khách hàng hyperscaler, và các mẫu HBM4 đang được đánh giá với sáu đối tác để tăng sản lượng trong năm 2026-2027 dương lịch. Micron nhắm mục tiêu khoảng 20% thị phần HBM trong CY2026, tăng từ ước tính 15% trong 2025.

Hướng dẫn Q3 FY2026 (công bố tại hội nghị thu nhập Q2) kêu gọi doanh thu khoảng $12.5 tỷ cộng trừ $500 triệu, với biên lợi nhuận gộp Non-GAAP dự kiến mở rộng thêm lên phạm vi 46-47% và EPS Non-GAAP được hướng dẫn khoảng $3.25. Ban lãnh đạo mô tả triển vọng là "tầm nhìn giờ đây kéo dài nhiều quý vào năm tài khóa 2027" cụ thể với HBM, một sự thay đổi ngôn từ đáng chú ý so với bình luận quý thận trọng hơn thường thấy ở các công ty bộ nhớ.

SanDisk Q2 FY2026 (Quý kết thúc 26/12/2025, công bố 2/1/2026)

SanDisk ghi nhận doanh thu $2.55 tỷ (+40% YoY, +17% so với quý trước), vượt đáng kể mức cao của hướng dẫn trước đó là $2.40-2.50 tỷ. EPS Non-GAAP đạt $3.00, trên dự báo chung $2.94. Biên lợi nhuận gộp Non-GAAP mở rộng đáng kể lên 35%, từ 23% trong quý cùng kỳ năm trước — mở rộng biên 12 điểm được thúc đẩy bởi sự chuyển dịch hỗn hợp sang SSD doanh nghiệp và trung tâm dữ liệu ở giá bán trung bình cao hơn. Dòng tiền tự do đạt $843 triệu chỉ trong Q2, một con số gần như không thể tưởng tượng được trong bối cảnh NAND trước spinoff.

Phân tích phân khúc nêu bật nơi tăng trưởng tập trung. Phân khúc Datacenter đóng góp khoảng 24% doanh thu và tăng 185% so với cùng kỳ, phản ánh nhu cầu bùng nổ về SSD doanh nghiệp được xây dựng trên công nghệ 3D NAND tiên tiến của SanDisk. Client, bao gồm cả SSD endpoint doanh nghiệp và SSD tiêu dùng, chiếm 60% doanh thu và tăng trong phạm vi 40-50%. Consumer (lưu trữ di động) là phân khúc nhỏ nhất và tăng trưởng chậm nhất ở mức 16% doanh thu.

Hướng dẫn Q3 FY2026 đáng chú ý là khá quyết liệt: doanh thu $3.20-3.40 tỷ (ngụ ý khoảng 25-33% tăng trưởng tuần tự từ Q2), biên lợi nhuận gộp Non-GAAP 36-42%, và EPS Non-GAAP $3.35-4.45. Điểm giữa của phạm vi EPS này — $3.90 — sẽ đại diện cho mức tăng 30% so với quý trước từ $3.00 của Q2, và bản thân phạm vi này rộng bất thường (±14% từ điểm giữa), phản ánh độ không chắc chắn cao về quỹ đạo giá bộ nhớ, thời điểm tăng sản lượng BiCS10, và việc kiếm tiền từ cơ hội HBF.

Tóm tắt tài chính đối đầu

Sự chênh lệch về quy mô là quan trọng để nội hóa. Doanh thu Q2 FY2026 của Micron là $12.1 tỷ, xấp xỉ 4.7 lần $2.55 tỷ của SanDisk. Trên cơ sở tốc độ chạy hàng năm, Micron là một công ty doanh thu ~$50 tỷ; SanDisk là một công ty doanh thu ~$10 tỷ. Biên lợi nhuận gộp của Micron cao hơn về mặt vật chất (GAAP 45% so với Non-GAAP 35% — tương đương đại khái khi điều chỉnh phương pháp kế toán). Nhưng đà tăng trưởng tuần tự của SanDisk lớn hơn, cả về giá trị tuyệt đối và trong quỹ đạo hướng dẫn.

Khoảng cách định giá: Định giá cho thực thi vs Định giá cho sự hoàn hảo

Đây là nơi bài so sánh trở nên cụ thể. Cả hai công ty đã trình bày các mô hình định giá bốn kịch bản trong các báo cáo Edgen 360° tương ứng. Các tính toán giá trị hợp lý có trọng số xác suất kết quả tạo ra những kết luận khác nhau đáng kể.

Kịch bản định giá Micron (từ Báo cáo Edgen 360°, 21/3/2026)

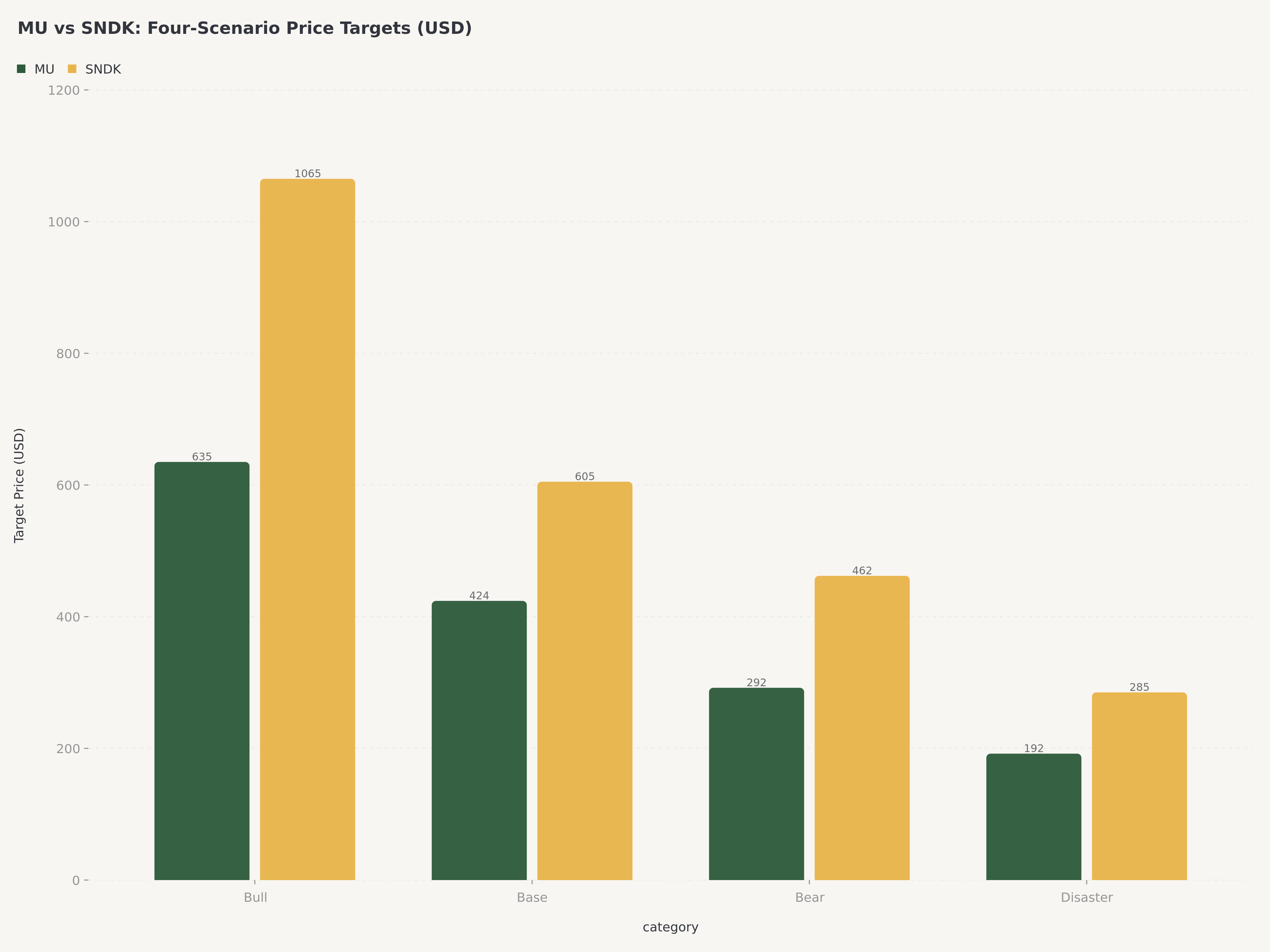

Kịch bản | Phạm vi giá | Phạm vi vốn hóa | Hệ số nhân | Xác suất |

Bull (Tăng trưởng mạnh + Vĩ mô thuận lợi) | $605–665 | $680–750B | 1.50x–1.65x | 35% |

Base (Tăng trưởng yếu + Vĩ mô thuận lợi) | $403–445 | $450–500B | 1.00x–1.10x | 20% |

Bear (Tăng trưởng mạnh + Vĩ mô bất lợi) | $262–322 | $295–363B | 0.65x–0.80x | 30% |

Disaster (Tăng trưởng yếu + Vĩ mô bất lợi) | $161–222 | $181–250B | 0.40x–0.55x | 15% |

Giá trị hợp lý có trọng số xác suất: khoảng $423. Giá hiện tại (14/4/2026): $465.66. Thị trường hiện đang định giá Micron cao hơn khoảng 10% so với ước tính trung tâm có trọng số xác suất, với upside bất đối xứng đáng kể đối với kịch bản Bull (khoảng +30-43% đến điểm giữa Bull $635) chưa được phản ánh đầy đủ. Kịch bản Bull cụ thể yêu cầu thực thi HBM — điều mà, dựa trên kết quả Q2 FY2026 và hướng dẫn Q3, có thể cho rằng đã đang tiến triển.

Kịch bản định giá SanDisk (từ Báo cáo Edgen 360°, 12/4/2026)

Kịch bản | Phạm vi giá | Phạm vi vốn hóa | Hệ số nhân | Xác suất |

Bull (Tăng trưởng mạnh + Vĩ mô thuận lợi) | $1,030–1,100 | $152–162B | 1.45x–1.55x | 40% |

Base (Tăng trưởng yếu + Vĩ mô thuận lợi) | $570–640 | $84–94B | 0.80x–0.90x | 15% |

Bear (Tăng trưởng mạnh + Vĩ mô bất lợi) | $425–500 | $63–74B | 0.60x–0.70x | 30% |

Disaster (Tăng trưởng yếu + Vĩ mô bất lợi) | $250–320 | $37–47B | 0.35x–0.45x | 15% |

Giá trị hợp lý có trọng số xác suất: khoảng $698. Giá hiện tại (14/4/2026): $944.51. Thị trường hiện đang định giá SanDisk cao hơn khoảng 35% so với ước tính trung tâm có trọng số xác suất. Điểm giữa Bull $1,065 chỉ mang lại upside khoảng 13% so với mức hiện tại, trong khi downside có trọng số xác suất (Bear + Disaster = 45% xác suất kết hợp) ngụ ý lỗ 30-60%. Tỷ lệ rủi ro/lợi nhuận ở mức giá hiện tại là bất đối xứng theo hướng ngược với Micron.

Nói thẳng ra: ở mức giá hôm nay, Micron mang lại khoảng 37% upside đến kịch bản Bull so với 38% downside đến kịch bản Bear, một hồ sơ rủi ro đối xứng đại khái có trọng số theo xác suất nghiêng về kết quả bull. SanDisk mang lại khoảng 13% upside đến kịch bản Bull so với 45-55% downside đến kịch bản Bear/Disaster, một hồ sơ rủi ro bất đối xứng có trọng số theo xác suất nghiêng về downside mặc dù xác suất Bull là 40%.

Câu chuyện AI, được phân biệt: Vị thế HBM vs Tăng tốc NAND

Cả hai công ty đều là người hưởng lợi từ AI, nhưng qua các cơ chế khác nhau.

Exposure AI của Micron là trung tâm HBM và có tầm nhìn đa năm. Mỗi chip gia tốc AI — dù là Blackwell của NVIDIA, MI350 của AMD, hay silicon tùy chỉnh từ Google, Amazon, hoặc Meta — đều yêu cầu HBM. Số lượng bộ gia tốc xuất xưởng trong 2026 dự kiến vượt 8 triệu đơn vị, và nội dung HBM trên mỗi bộ gia tốc đang tăng khi mỗi thế hệ tiêu thụ nhiều dung lượng hơn. Micron đã xuất xưởng HBM3E với khối lượng lớn cho NVIDIA từ giữa 2025 và là một trong hai nhà cung cấp duy nhất cấu hình HBM3E 12-Hi 36GB cung cấp năng lượng cho các hệ thống huấn luyện AI cao cấp nhất. HBM4, đang được lấy mẫu, sẽ mở rộng vị thế dẫn đầu này sang 2027-2028. Dòng doanh thu HBM được đặc trưng bởi các thỏa thuận khối lượng dài hạn với khách hàng hyperscaler, tầm nhìn đa quý, và sự ổn định về giá trông giống hóa chất đặc dụng hơn là bộ nhớ hàng hóa truyền thống.

Exposure AI của SanDisk là NAND-kề suy luận và đang nổi lên. Câu chuyện AI của SanDisk dựa trên hai trụ cột. Thứ nhất, nhu cầu SSD doanh nghiệp cho khối lượng công việc suy luận AI đã tăng tốc khi các hyperscaler triển khai nhiều dung lượng hơn để phục vụ các mô hình. Tăng trưởng 185% YoY của phân khúc Datacenter trong Q2 FY2026 là bằng chứng cụ thể. Thứ hai, BiCS10 — công nghệ NAND 332 lớp đồng phát triển với NVIDIA và dự kiến tăng sản lượng sản xuất trong 2027 — định vị SanDisk để hưởng lợi từ thế hệ lưu trữ tối ưu hóa AI tiếp theo. Thứ ba, và mang tính đầu cơ nhất, cơ hội "High Bandwidth Flash" (HBF) hình dung một tương lai nơi NAND mật độ cao nhất của SanDisk có thể bổ sung (hoặc trong một số kịch bản, thay thế một phần) HBM cho các ứng dụng suy luận AI. Câu hỏi quan trọng là bao nhiêu trong số này là cơ bản so với câu chuyện: doanh thu AI hiện tại từ SanDisk là thực và đang tăng, nhưng HBF cụ thể vẫn là tiềm năng 2027-2028 chứ không phải người đóng góp 2026.

Kết luận phân tích là exposure AI của Micron đã được xác thực, đang sản xuất, và đang mở rộng; exposure AI của SanDisk được xác thực một phần (SSD doanh nghiệp) và một phần mang tính khát vọng (HBF).

Vị thế cạnh tranh: Độc quyền nhóm DRAM vs Hàng hóa NAND

Cấu trúc của ngành bộ nhớ từ trước đến nay là yếu tố quyết định chính khả năng sinh lời của công ty, và Micron và SanDisk chiếm các vị trí rất khác nhau trong đó.

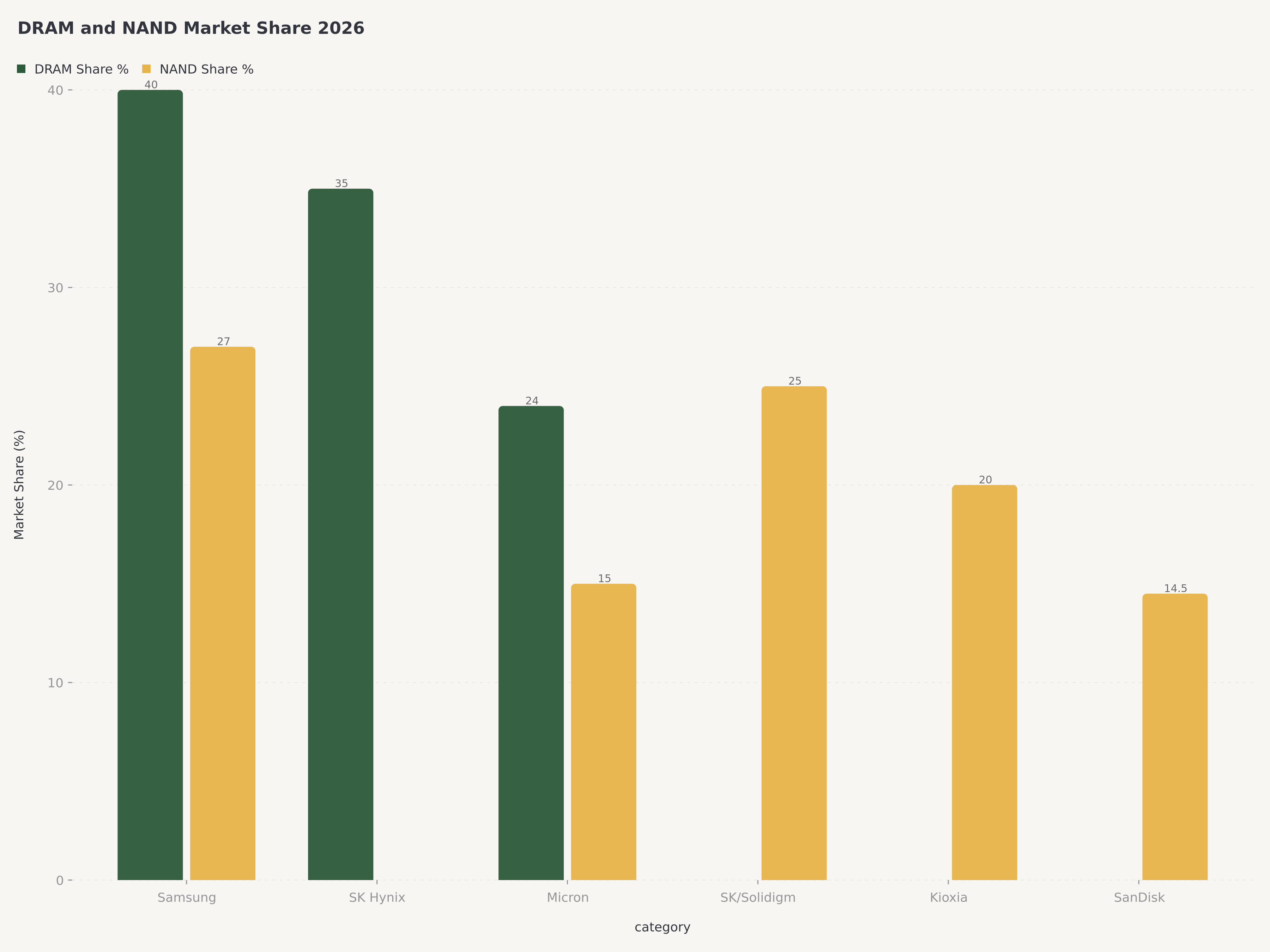

DRAM (mảng chính của Micron): Ngành đã tập trung vào ba người chơi lớn — Samsung (thị phần ~40%), SK Hynix (~35%), và Micron (~24%). Thị phần kết hợp 95%+ này, cộng với các rào cản gia nhập đáng kể (công nghệ, yêu cầu vốn, quan hệ khách hàng), trong lịch sử đã tạo ra biên lợi nhuận cao hơn mức trung bình xuyên suốt chu kỳ. Trong HBM cụ thể, SK Hynix hiện dẫn đầu (thị phần khoảng 50%), Samsung theo sau (~30%), và Micron đã tăng sản lượng quyết liệt lên khoảng 20%. Quỹ đạo của Micron là đi lên trong thị phần HBM, điều này quan trọng vì HBM mang biên lợi nhuận gộp cao hơn khoảng 3-4 lần so với DRAM hàng hóa.

NAND (mảng chính của SanDisk): Ngành có năm người chơi lớn — Samsung (~27%), SK Hynix/Solidigm (~25%), Kioxia (~20%), Micron (~15%), và SanDisk (~14.5%). Số lượng đối thủ lớn hơn, yêu cầu vốn thấp hơn so với DRAM, và xu hướng cao hơn đối với các chu kỳ giá bùng nổ-suy giảm trong lịch sử đã tạo ra biên lợi nhuận thấp hơn và biến động hơn so với DRAM. Vị trí #5 của SanDisk có nghĩa là họ có sức mạnh định giá ít hơn Samsung hoặc SK Hynix và phải khác biệt hóa thông qua công nghệ (BiCS10) và quan hệ đối tác (NVIDIA, Kioxia) để cạnh tranh hiệu quả.

HBM (viên ngọc quý của bộ nhớ AI): Đây là nơi Micron chơi và SanDisk thì không. Thị trường HBM là khoảng $18 tỷ trong 2024, dự báo đạt $85 tỷ vào 2029, và mang biên lợi nhuận gộp 55-65% dựa trên ước tính ngành. Chỉ có ba công ty (SK Hynix, Samsung, Micron) có đủ năng lực kỹ thuật để sản xuất HBM ở quy mô lớn. SanDisk không có sự hiện diện HBM hôm nay và khái niệm HBF của họ không phải là một sản phẩm thay thế thực sự — HBM nằm trên gói với GPU, trong khi HBF sẽ hoạt động ở cấp độ hệ thống.

Các chất xúc tác và rủi ro

Chất xúc tác Micron (Ngắn hạn)

- Kết quả kinh doanh Q3 FY2026 (tháng 6/2026) — khả năng vượt hướng dẫn doanh thu $12.5B, upside HBM thêm

- Công bố tăng sản lượng HBM4 (cuối 2026)

- Mở rộng TAM HBM khi B200 Blackwell triển khai với khối lượng lớn

- Cơ sở sản xuất thứ ba (Đài Trung) — đầu tư $1.8B, đóng góp ban đầu dự kiến năm tài khóa 2028

Rủi ro Micron

- Rủi ro chu kỳ bộ nhớ — trong khi nhu cầu AI là cấu trúc, DRAM và NAND hàng hóa vẫn có thể dư thừa

- Exposure địa chính trị — cơ sở Đài Loan, tiếp cận thị trường Trung Quốc

- Tập trung chuỗi cung ứng HBM (năng lực đóng gói tiên tiến HBM3E bị hạn chế)

- Cường độ CapEx — $13.8B trong năm tài khóa 2025 và tăng lên $16-18B trong năm tài khóa 2026

Chất xúc tác SanDisk (Ngắn hạn)

- Đưa vào Nasdaq-100 — 20/4/2026 (hỗ trợ dòng tiền thụ động)

- Kết quả kinh doanh Q3 FY2026 (cuối tháng 4/2026) — vượt hướng dẫn $3.20-3.40B

- Tăng sản lượng BiCS10 — doanh thu ban đầu từ quan hệ đối tác NVIDIA dự kiến 2027

- Khả năng hợp nhất Kioxia — khung thời gian 12-24 tháng, có thể tạo sức mạnh định giá

- Định vị HBF (High Bandwidth Flash) cho suy luận AI — 2027-2028

Rủi ro SanDisk

- Định giá căng sau đợt rally spinoff 2.228% và +301% YTD trong 2026

- Rủi ro dư thừa nguồn cung NAND — thị trường năm người chơi với lịch sử xấu đi giá nhanh chóng

- Rủi ro thực thi trên BiCS10 — các đợt tăng sản lượng công nghệ thường xuyên bị trễ

- HBF mang tính khát vọng — đóng góp doanh thu đáng kể là 2028+ sớm nhất

- Đưa vào Nasdaq-100 đã được định giá đầy đủ ở mức hiện tại; sự kiện có khả năng là "bán theo tin"

- Tập trung khách hàng — khoảng 70% doanh thu SSD doanh nghiệp từ top 10 khách hàng hyperscaler/OEM

Phán quyết: Mua MU, Giữ SNDK

Micron (MU) — Mua, Giá mục tiêu $550. Giá mục tiêu của chúng tôi phản ánh sự kết hợp giữa kịch bản Base ($424) và kịch bản Bull ($635) có trọng số 55%/45%, tạo ra $518, làm tròn lên $550 để phản ánh giá trị quyền chọn của upside từ việc tăng sản lượng HBM4 và sức mạnh giá DRAM tiếp tục. Tại $465.66, Micron mang lại khoảng 18% upside đến giá mục tiêu của chúng tôi và một hồ sơ rủi ro đối xứng đại khái. Việc thực thi HBM đã được chứng minh, hướng dẫn Q3 FY2026 mở rộng tầm nhìn, và bội số định giá (~12 lần lợi nhuận dự phóng) là hợp lý đối với một công ty có gió thuận cấu trúc dài hạn. Quy mô vị thế nên phản ánh rằng Micron vẫn mang tính chu kỳ ở cốt lõi — chúng tôi không khuyến nghị điều này như một vị thế cốt lõi khi không có sự bền vững của siêu chu kỳ AI — nhưng đối với nhà đầu tư tin rằng siêu chu kỳ bộ nhớ AI hiện tại có chân đa năm, Micron cung cấp exposure sạch nhất với hồ sơ lợi nhuận điều chỉnh theo rủi ro tốt nhất.

SanDisk (SNDK) — Giữ, Giá mục tiêu $750. Giá mục tiêu của chúng tôi phản ánh sự kết hợp giữa kịch bản Base ($605) và kịch bản Bull ($1,065) có trọng số 70%/30%, cộng với mức premium 5% cho hỗ trợ dòng tiền thụ động từ việc đưa vào Nasdaq-100. Điều này tạo ra khoảng $760, làm tròn xuống $750. Tại $944.51, SanDisk đang giao dịch cao hơn khoảng 20% so với giá mục tiêu của chúng tôi. Chúng tôi xếp hạng Giữ thay vì Bán vì (a) BiCS10 và HBF đại diện cho giá trị tùy chọn thực sự có thể tái định giá cổ phiếu cao hơn, (b) việc đưa vào Nasdaq-100 sẽ tạo ra nhu cầu thụ động bền vững, và (c) hướng dẫn Q3 FY2026 của công ty là đáng tin cậy. Tuy nhiên, chúng tôi không thể khuyến nghị thêm vị thế ở mức hiện tại. Nhà đầu tư đang nắm giữ SanDisk nên cân nhắc cắt giảm nếu cổ phiếu giao dịch trên $1,000 và sẽ trở nên xây dựng hơn dưới $800.

Rủi ro đối với quan điểm của chúng tôi

Rủi ro đối với lời kêu gọi Mua Micron: Một đợt suy thoái chu kỳ đột ngột trong giá DRAM hoặc NAND hàng hóa — được thúc đẩy bởi sự chậm lại trong chi tiêu PC, smartphone, hoặc IT doanh nghiệp — sẽ nén biên lợi nhuận của Micron một cách không cân xứng trên phần không phải HBM của hoạt động kinh doanh. Nếu tăng sản lượng HBM bị trễ hoặc NVIDIA trì hoãn triển khai Blackwell, quỹ đạo lợi nhuận 2026 của Micron có thể gây thất vọng. Xác suất: 25-30%, đã được phản ánh trong kịch bản Bear.

Rủi ro đối với lời kêu gọi Giữ SanDisk: Rủi ro lớn nhất đối với lời kêu gọi Giữ của chúng tôi là chúng tôi quá thận trọng. Tăng sản lượng BiCS10 có thể đến sớm hơn 2027, HBF có thể đạt xác thực thương mại vào cuối 2026, và giá NAND có thể duy trì sức mạnh lâu hơn dự kiến. Trong kịch bản này, xác suất kịch bản Bull nên được điều chỉnh cao hơn, và cổ phiếu có thể di chuyển về phía $1,100-1,200 trong 2026. Ngược lại, rủi ro lớn nhất theo hướng khác là dư thừa nguồn cung NAND trở lại — như đã xảy ra trong 2023-2024 — và exposure NAND thuần túy của SanDisk nghiền nát cổ phiếu trở lại mức kịch bản Bear là $425-500.

Kết luận

Micron và SanDisk là hai trong những cách thị trường công khai sạch nhất để thể hiện sự lạc quan về siêu chu kỳ bộ nhớ AI, nhưng chúng không phải là các khoản đầu tư tương đương ở mức giá hiện tại. Micron cung cấp exposure đa dạng trên DRAM, NAND, và HBM — với HBM cụ thể cung cấp tầm nhìn đa năm và mở rộng biên lợi nhuận biện minh cho định giá premium. SanDisk cung cấp exposure tập trung, beta cao hơn vào NAND — với gió thuận AI thực sự nhưng các chất xúc tác mang tính khát vọng và giá cổ phiếu đã nắm bắt sự lạc quan ngắn hạn.

Đối với nhà đầu tư xây dựng vị thế mới trong tổ hợp bộ nhớ hôm nay, chúng tôi khuyến nghị Micron hơn SanDisk với biên độ đáng kể. Đối với nhà đầu tư đã dài SanDisk sau đợt rally post-spinoff, chúng tôi khuyến nghị Giữ với con mắt theo dõi việc thực thi — cắt giảm trên $1,000, thêm dưới $800. Siêu chu kỳ bộ nhớ AI là thực, đa năm, và ưu ái các công ty có exposure HBM. Micron có nó. SanDisk thì không (ít nhất là chưa).

FAQ

Cổ phiếu bộ nhớ nào tốt hơn trong 2026 — MU hay SNDK?

Micron (MU) mang lại lợi nhuận điều chỉnh theo rủi ro tốt hơn ở mức giá hiện tại. Tại $465.66, Micron giao dịch cao hơn khoảng 10% so với giá trị hợp lý có trọng số xác suất là $423, với upside đáng kể đến kịch bản Bull $635 (xác suất 35%). SanDisk tại $944.51 giao dịch cao hơn khoảng 35% so với giá trị hợp lý có trọng số xác suất là $698, với upside hạn chế đến kịch bản Bull $1,065 (xác suất 40%) nhưng downside đáng kể (xác suất Bear+Disaster kết hợp 45%) đến kịch bản Bear $462. Chúng tôi xếp hạng MU Mua với giá mục tiêu $550 và SNDK Giữ với giá mục tiêu $750.

HBM là gì và tại sao nó quan trọng đối với Micron?

High Bandwidth Memory (HBM) là một kiến trúc DRAM xếp chồng 3D chuyên dụng cung cấp băng thông bộ nhớ cao hơn đáng kể so với DRAM thông thường, khiến nó trở nên thiết yếu đối với các chip gia tốc AI như NVIDIA H100, H200, và Blackwell B200. Micron là một trong ba nhà sản xuất HBM toàn cầu duy nhất (cùng với SK Hynix và Samsung), và HBM mang biên lợi nhuận gộp cao hơn khoảng 3-4 lần so với DRAM hàng hóa. Doanh thu HBM của Micron tăng lên $2.18 tỷ trong Q2 FY2026 (+22% QoQ) và được hướng dẫn vượt $8 tỷ trong năm tài khóa 2026, với thị phần mục tiêu khoảng 20% trong CY2026 — tăng từ ước tính 15% trong 2025.

Tại sao cổ phiếu SanDisk đã tăng nhiều như vậy trong 2026?

SanDisk đã tăng khoảng 301% từ đầu năm trong 2026 (và 2.228% kể từ khi tách khỏi Western Digital vào tháng 2/2025) do sự kết hợp các yếu tố: (1) kết quả Q2 FY2026 mạnh với doanh thu $2.55 tỷ (+40% YoY), (2) nhu cầu do AI thúc đẩy đối với SSD trung tâm dữ liệu doanh nghiệp (phân khúc datacenter tăng 185% YoY), (3) sự phấn khích quanh công nghệ NAND 332 lớp BiCS10 đồng phát triển với NVIDIA, (4) đồn đoán về cơ hội "High Bandwidth Flash" (HBF) có thể thách thức HBM cho suy luận AI, và (5) dự đoán việc đưa vào Nasdaq-100 vào 20/4/2026 thúc đẩy dòng tiền chỉ số thụ động.

Sự khác biệt giữa DRAM và NAND là gì, và cái nào hưởng lợi nhiều hơn từ AI?

DRAM là bộ nhớ dễ bay hơi (mất dữ liệu khi mất điện) được sử dụng để lưu trữ ngắn hạn kề bộ xử lý — đây là nơi HBM phù hợp như một biến thể băng thông cao chuyên dụng. NAND là bộ nhớ flash không bay hơi được sử dụng để lưu trữ dài hạn hơn trong SSD và thiết bị di động. Khối lượng công việc huấn luyện AI yêu cầu lượng lớn HBM (dựa trên DRAM) để cung cấp cho compute GPU với các tham số mô hình. Khối lượng công việc suy luận AI yêu cầu cả HBM (để chạy mô hình) và SSD NAND (để lưu trọng số mô hình và kết quả cache). Hiện tại, HBM nắm bắt phần lớn sự mở rộng biên lợi nhuận do AI thúc đẩy vì mỗi bộ gia tốc AI tiêu thụ lượng HBM đáng kể và ngày càng tăng, trong khi NAND hưởng lợi gián tiếp hơn qua nhu cầu SSD doanh nghiệp. Micron hưởng lợi từ cả hai; SanDisk hưởng lợi chủ yếu từ NAND.

Điều gì sẽ thay đổi xếp hạng Mua MU hoặc Giữ SNDK của chúng tôi?

Chúng tôi sẽ hạ cấp MU xuống Giữ nếu: (1) việc thực thi HBM bị trượt, với lô hàng hoặc thị phần giảm dưới hướng dẫn, (2) một đợt suy thoái bộ nhớ theo chu kỳ xuất hiện trong quý III-IV dương lịch 2026, hoặc (3) cổ phiếu tăng trên $600 mà không có upside lợi nhuận tương ứng. Chúng tôi sẽ nâng cấp SNDK lên Mua nếu: (1) xác thực thương mại BiCS10 đến sớm hơn lịch trình 2027, (2) HBF đạt được một design win có ý nghĩa với một hyperscaler, hoặc (3) cổ phiếu pullback đáng kể (dưới $800) mà không có sự xấu đi cơ bản.

Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ mang tính chất thông tin và không cấu thành lời khuyên đầu tư. Tác giả và Edgen không nắm giữ vị thế trong các chứng khoán được thảo luận. Hiệu suất trong quá khứ không phải là chỉ báo của kết quả trong tương lai. Nhà đầu tư nên tự thực hiện thẩm định trước khi đưa ra quyết định đầu tư.

Đề xuất

.ee9b0bcf9fc168ac.png)