摘要

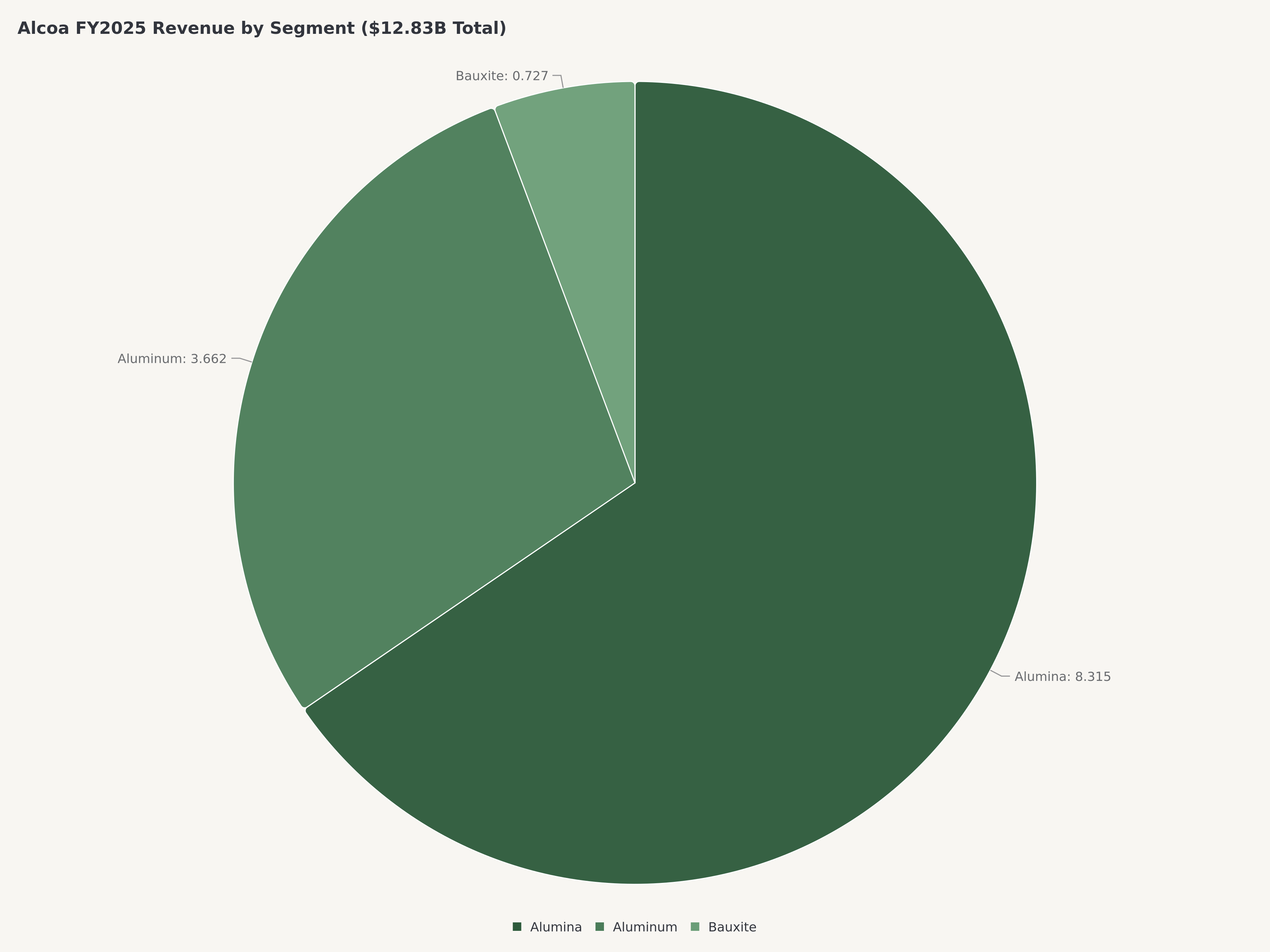

- 营收与利润率: FY2025营收达$12.83B,其中氧化铝部门贡献$8.315B(包括创纪录年度业绩),铝部门贡献$3.662B,铝土矿部门贡献$727M。GAAP毛利率达16.9%,氧化铝部门经营利润率约31.5%。

- 资产负债表与现金流: 现金$5.47B,总债务$2.44B,债务权益比为保守的0.40x。自由现金流$567M,约占GAAP净利润的49%。

- 估值与催化剂: 前瞻EV/EBITDA约6.5x,GAAP市盈率16.37x,美铝处于周期性折价。与力拓合资的ELYSIS无碳冶炼技术、已完成的Alumina Limited收购以及欧盟CBAM利好支撑我们的买入评级和$95目标价(约35%上涨空间)。

宏观背景:铝业处于拐点

全球铝市场正进入十多年来大宗商品投资者未曾目睹的结构性紧缩时期。在需求端,向电动汽车的加速转型正推动对轻量化铝材在电池外壳、车身面板和结构件方面的空前需求。每辆纯电动汽车约含250公斤铝,比同类燃油车多约60%。同时,可再生能源基础设施建设——从太阳能板框架到风力涡轮机外壳——正在创造耐久的、非周期性的需求流,叠加在传统建筑和包装终端市场之上。

在供给端,政策格局正决定性地向西方生产商倾斜。美国对铝进口征收10%关税,232条款关税为国内冶炼商提供保护。更具影响力的可能是欧盟的碳边境调节机制(CBAM),该机制已进入过渡阶段,将对以煤炭密集型方法生产的进口铝征收递增碳成本。中国占全球原铝产量约60%,其冶炼产能主要依赖燃煤发电,这意味着CBAM将逐步侵蚀中国生产商多年来享有的成本优势。对于像美铝这样的低碳生产商,这一监管转变构成市场尚未充分定价的结构性利好。

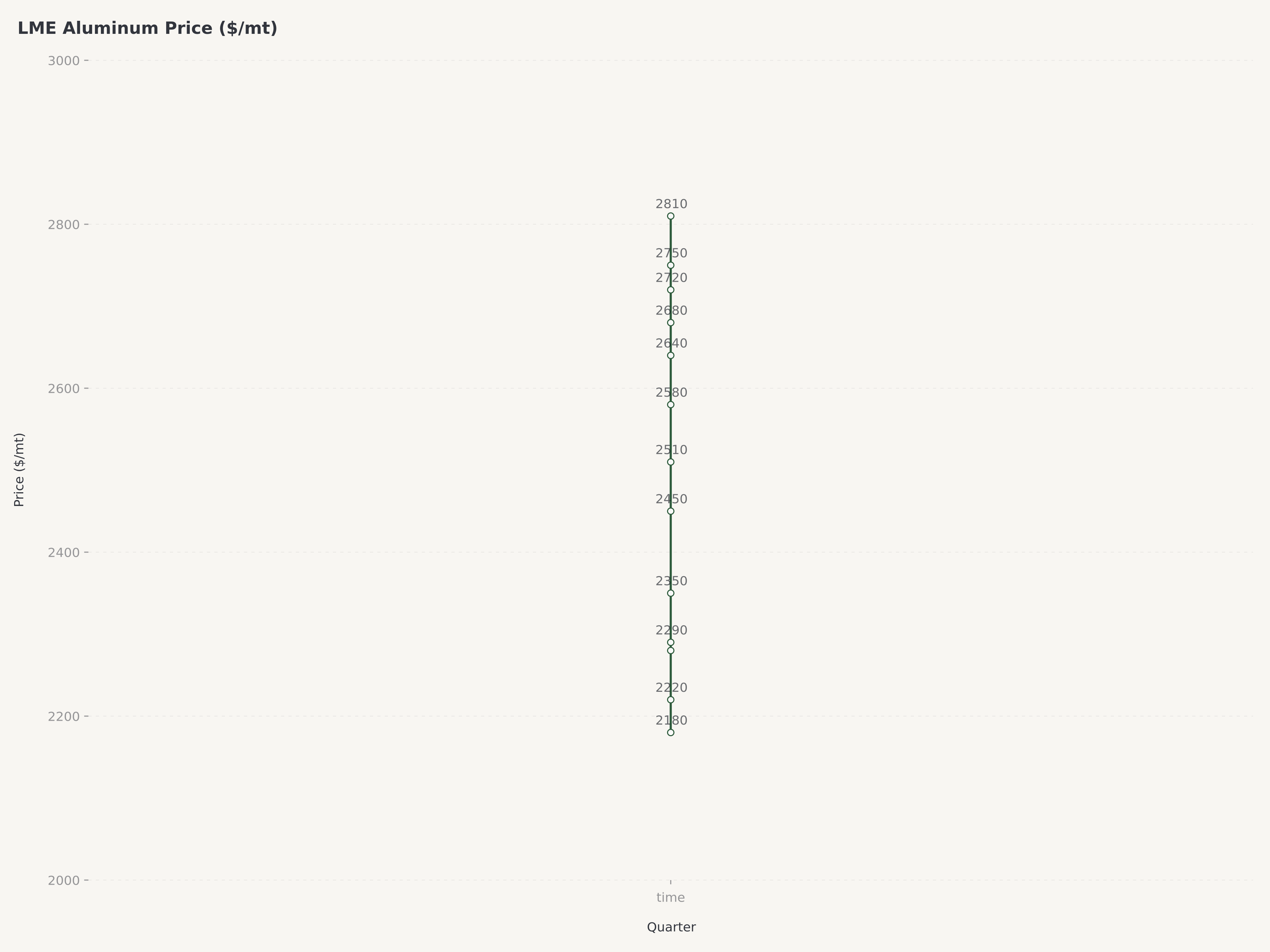

伦敦金属交易所铝价在2026年第一季度保持在每公吨$2,400以上,反映了关税驱动的供应约束和实物市场开始出现的绿色溢价。氧化铝价格——对美铝最大部门至关重要——在FY2025因澳大利亚和几内亚的供应中断而大幅上涨,远期曲线表明高价将持续。

美铝转型:从传统冶炼商到绿色铝业领导者

在2024年底上任的总裁兼首席执行官William Oplinger领导下,美铝进行了超越传统大宗商品生产商策略的战略重新定位。这一转型的核心是2024年8月完成的Alumina Limited收购,获得了澳大利亚一系列世界级氧化铝精炼资产的完全所有权。此交易巩固了美铝作为全球最大第三方氧化铝供应商的地位,消除了多年来稀释上游经济效益的少数股东权益。在首席财务官Molly Beerman的财务纪律下,整合进展顺利,协同效应超出初始指引。

与力拓合资开发、获得Apple和加拿大政府支持的ELYSIS合资企业,可能代表自1886年发明Hall-Heroult工艺以来铝冶炼领域最重大的突破。传统冶炼通过消耗碳阳极,每吨铝产生约1.6公吨二氧化碳。ELYSIS用惰性陶瓷材料替代碳阳极,排放纯氧而非温室气体。该技术正朝商业规模部署推进,在CBAM治理的全球市场中,其所能获得的绿色溢价可能对美铝的长期利润结构产生变革性影响。

作为ELYSIS的补充,美铝的专有ASTRAEA4技术能够将低品质废铝提纯为适用于严苛应用的高级合金。这一能力使美铝处于初级生产和循环经济的交汇点,随着汽车和航空航天制造商对供应链提出严格的回收含量要求,这正成为越来越重要的差异化优势。

西班牙San Ciprian冶炼厂的重启进一步展示了管理层对运营灵活性的承诺。该设施在欧洲能源危机期间停产,随着能源成本正常化和欧洲需求复苏正在重新启动。在欧洲冶炼产能仍然受限的时期,重启增加了可观产量,并使美铝能够在欧盟市场获取CBAM优势定价。

经营业绩:创纪录的氧化铝部门推动FY2025

美铝FY2025财务业绩展示了在有利定价环境下运营的纵向一体化大宗商品生产商所固有的盈利杠杆。三个运营部门总营收达$12.83B。氧化铝部门表现最为突出,营收$8.315B——创年度纪录,受益于全年因全球供应紧张而保持高位的氧化铝价格。铝部门贡献$3.662B,基础性铝土矿部门增加$727M。

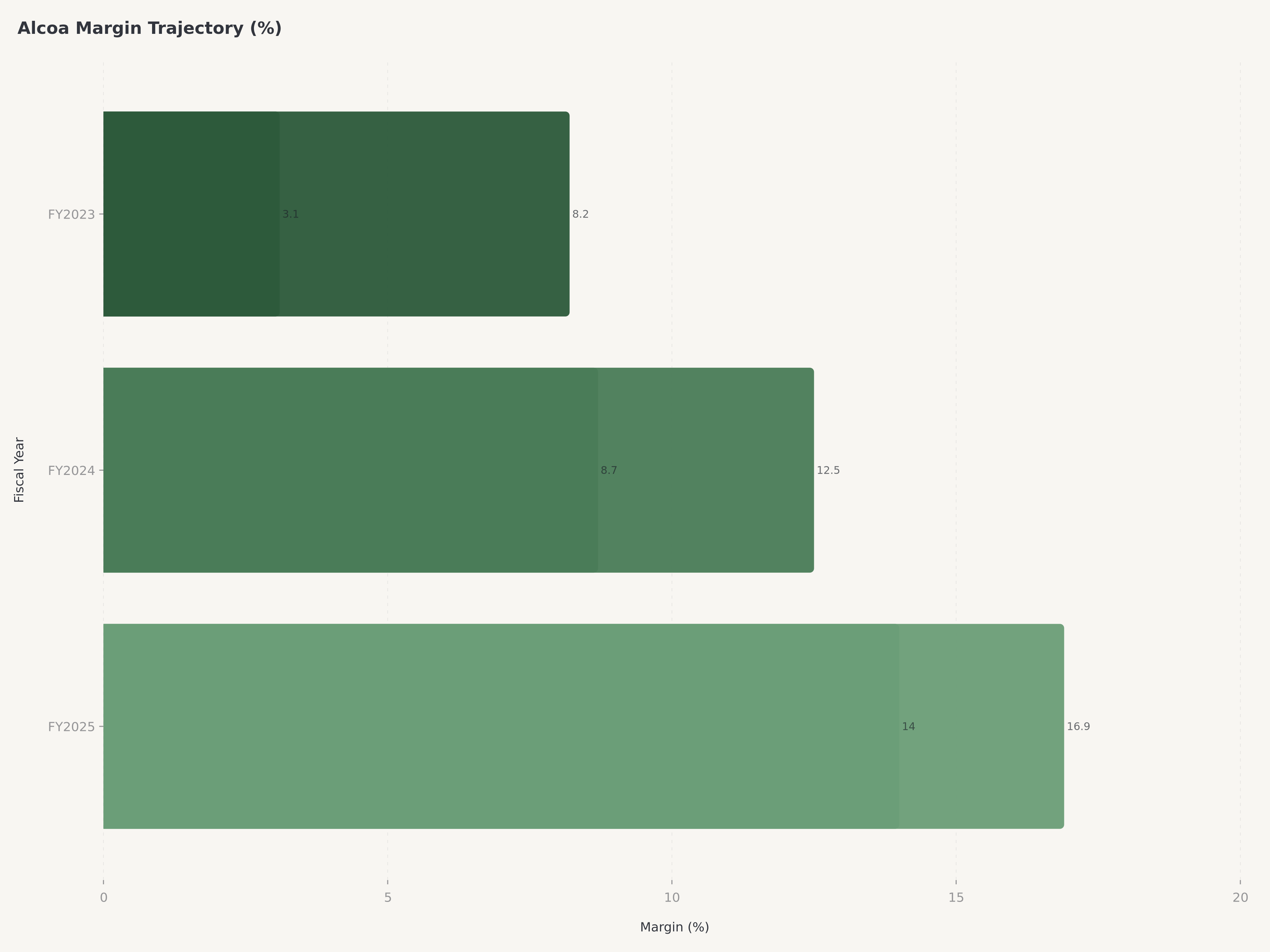

FY2025第四季度业绩尤其令人鼓舞。季度营收$3.43B,环比增长15%,反映了已实现价格和产量的双重改善。GAAP摊薄每股收益$0.56超过Non-GAAP一致预期的$0.55,GAAP与Non-GAAP之间约$0.06的小幅差异主要归因于San Ciprian重启相关的重组费用。氧化铝部门约31.5%的经营利润率突显了当前价格水平下美铝精炼业务的盈利能力。企业整体GAAP毛利率达16.9%,GAAP经营利润率约14%——两项指标均较前期显著改善。

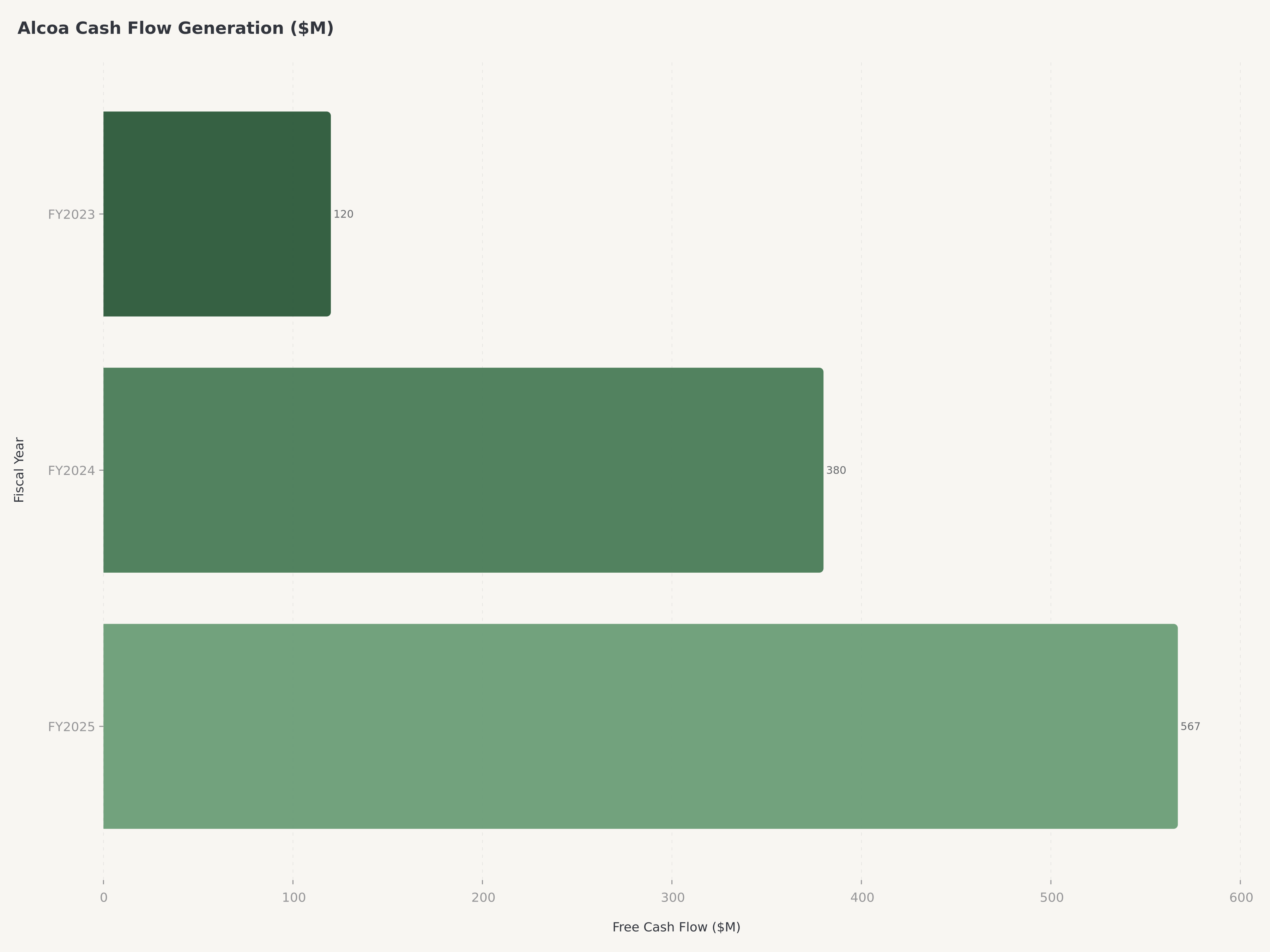

FY2025自由现金流$567M,将约49%的GAAP净利润转化为可分配现金,对于资本密集型矿业和金属企业而言是令人满意的转化率。资本支出反映了对San Ciprian重启、冶炼厂和精炼厂维护资本以及ELYSIS商业化的投入。季度股息维持在每股$0.10,这是一个刻意保守的派息策略,为机会性资本配置保留资产负债表灵活性。

公司于2026年4月16日提交的8-K文件包含Q1 2026盈利新闻稿,初步迹象表明铝和氧化铝定价在本季度保持支撑。我们的概率评估给出50%的综合概率美铝超越营收一致预期,其中35%的可能性为小幅超预期至$3.45B-$3.55B区间,15%的概率超过$3.55B。符合预期的基准情景(约$3.30B-$3.45B)概率为40%,而低于$3.30B的失误仅有10%的可能性。

矿业与材料深度分析:上游优势

美铝的竞争护城河始于地下。公司控制着全球品质最高的铝土矿储量,特别是澳大利亚Darling Range和几内亚Sangaredi矿区。高品位铝土矿直接转化为精炼环节更低的全维持成本,因为更高的氧化铝对铝土矿转化率降低了每吨精炼产出的能耗。这种地质优势不可复制,提供了低品质竞争者无法匹敌的持久成本地位。

自2024年中期以来,氧化铝市场一直处于结构性供应不足状态,澳大利亚和几内亚产出中断恰逢中国精炼需求上升。现货氧化铝价格达到十多年来未见的水平,美铝作为自用消费者和全球最大第三方供应商的双重身份,使其能够在外部销售和以优势经济条件向自有冶炼厂内部转移两方面都捕获到这一定价。Alumina Limited收购的时机恰好最大化了对这一周期的敞口。

营收集中度值得关注:美国占总营收的47.4%,其次是澳大利亚23.5%、荷兰18.3%、巴西7.9%和西班牙2.5%。这种地理多元化提供了一定程度的单一国家政策风险隔离,但美国占比意味着国内经济状况和贸易政策仍是主导宏观变量。

估值:周期性折价掩盖结构性价值

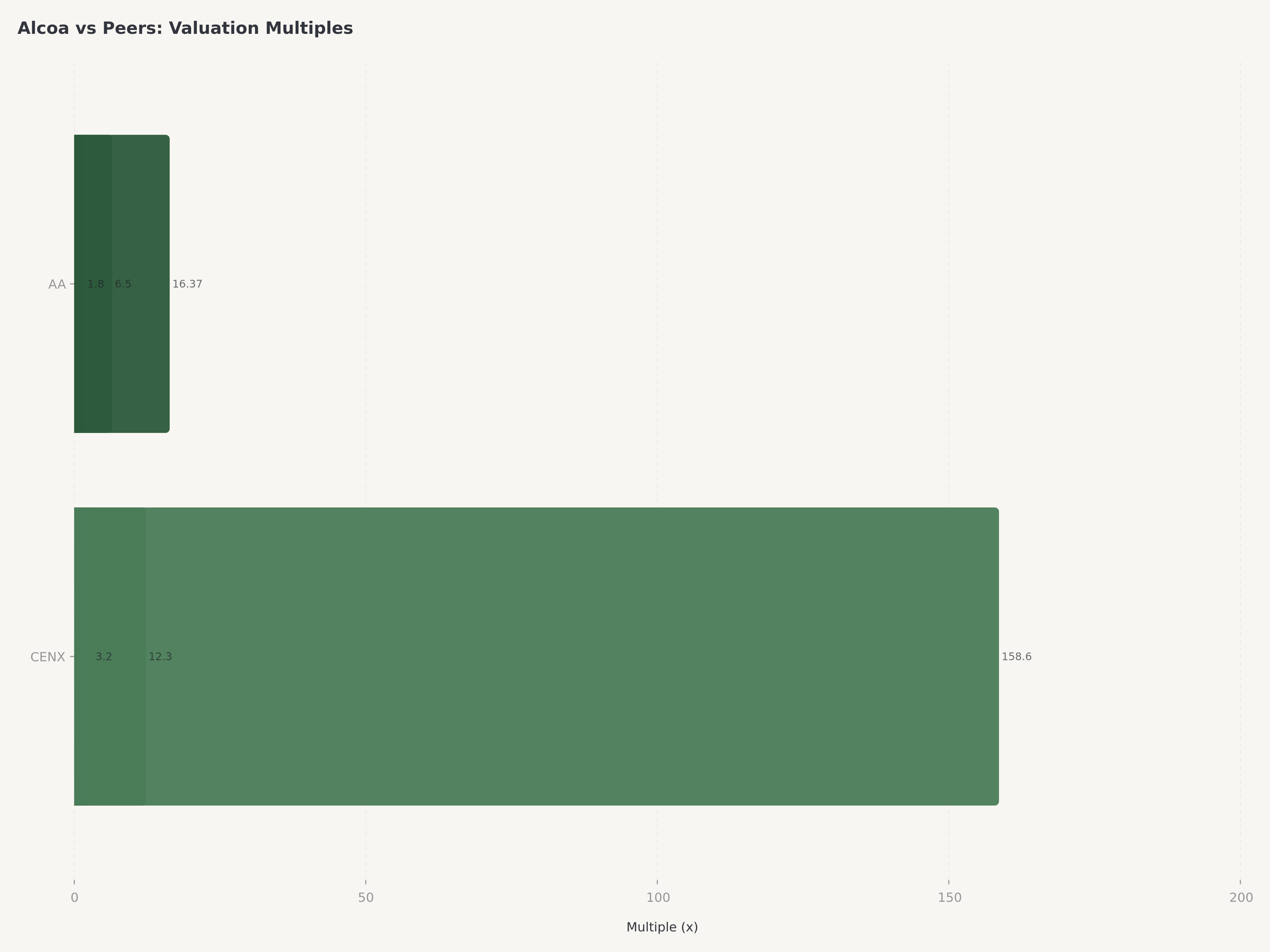

美铝前瞻EV/EBITDA约6.5x,相对于一体化铝生产商的历史均值和更广泛的材料板块存在显著折价。市净率1.8x反映了市场对大宗商品企业一贯不愿给予溢价估值,而GAAP市盈率16.37x与同行Century Aluminum高达158.6x以及Kaiser Aluminum(该指标不适用)相比具有优势。

资产负债表为上行期权提供基础。现金$5.47B对应流动负债$3.80B,流动比率为1.14x。总债务约$2.44B,净债务与资本比率0.28,债务权益比0.40x——对矿业公司而言属保守杠杆,远低于会限制资本配置灵活性的水平。

我们的$95目标价基于三情景框架。在概率权重25%的牛市情景中,铝价维持在每公吨$2,600以上,ELYSIS达到商业里程碑,CBAM创造可衡量的绿色溢价,对应公允价值$130。在概率权重55%的基准情景中,假设铝价稳定在$2,300-$2,500区间,氧化铝利润率稳定,San Ciprian产量逐步爬坡,对应公允价值$90。在概率权重20%的熊市情景中,全球衰退推动铝价跌破每公吨$2,000,精炼利润率压缩,对应公允价值$65。概率加权结果$95(= 25% × $130 + 55% × $90 + 20% × $65)相对当前股价$70.55约有35%上涨空间。

风险

大宗商品价格波动仍是投资论点面临的首要风险。铝是对宏观最为敏感的工业金属之一,LME价格历史上与全球制造业PMI指数、中国工业生产以及汇率走势(特别是美元兑澳元汇率)高度相关。全球同步放缓——尤其是贸易战升级所触发的——可能将铝价推至美铝高成本冶炼厂的边际生产成本以下,并压缩过去十八个月来极为有利的氧化铝定价环境。

地缘政治和贸易政策风险构成第二大实质性担忧。虽然当前美国关税有利于国内生产商,但政策格局本质上不可预测。232条款关税的撤回、放松铝进口壁垒的双边贸易协定、或针对美铝从澳大利亚和巴西出口的报复性关税,都可能迅速改变竞争格局。此外,中国的铝产能过剩——约4,500万公吨年冶炼产能——构成持续压力。中国自身产量限制的任何放松或北京产业政策转向以出口铝半成品为导向的增长,都可能冲击全球市场。

运营执行风险集中在两个领域。San Ciprian冶炼厂重启是复杂的工业工程,涉及重新雇用和培训劳动力、重新调试电解槽以及在工业电价仍然波动的欧洲市场中确保长期能源合同。延迟或成本超支将拖累近期盈利预期。同样,ELYSIS技术虽已在科学上得到验证,但尚未在商业规模上得到证明。从示范到全面部署的路径历来会出现意想不到的工程挑战,任何挫折都将削弱支撑我们目标价部分溢价的绿色溢价叙事。

结论

美铝公司在材料板块中占据着罕见的地位:拥有世界级资产的纵向一体化生产商、通过ELYSIS实现可信脱碳路径、以及尚未反映绿色铝业结构性转变的估值。在William Oplinger的运营领导和Molly Beerman的财务管理下,公司通过Alumina Limited收购完成了投资组合转型,同时保持资产负债表纪律。凭借包括墨西哥前总统Ernesto Zedillo在内的杰出董事会,治理质量与运营抱负相匹配。在$70.55的价位,我们相信对于投资期限为12至18个月的投资者,风险收益比极具吸引力,我们以买入评级和$95目标价启动覆盖。

对于关注相关大宗商品和工业主题的读者,我们对中国石油 (00857.HK)的分析探讨了能源大宗商品领域类似的价值动态。如需了解技术驱动增长的不同视角,我们对CRDO的AI网络机遇的覆盖展示了不同板块如何捕获脱碳和电气化大趋势。

常见问题

美铝做什么业务,如何盈利?

美铝公司是一家纵向一体化铝企业,在整个铝价值链上运营。公司开采铝土矿,将其精炼为氧化铝(氧化铝),再将氧化铝冶炼为原铝和铝合金。营收来自三个部门:氧化铝部门是最大的,FY2025营收$8.315B;铝部门$3.662B;铝土矿部门$727M。美铝向外部客户和自有冶炼厂销售氧化铝,成品铝产品销售给运输、包装、建筑和工业终端市场的客户。

什么是ELYSIS,为什么对美铝的未来很重要?

ELYSIS是美铝和力拓的合资企业,获得Apple和加拿大政府的投资,开发无碳铝冶炼技术。传统铝冶炼使用碳阳极,每吨铝产生约1.6公吨CO2。ELYSIS用惰性陶瓷阳极替代碳阳极,排放纯氧而非温室气体。这项技术之所以重要,是因为它可以完全消除直接冶炼排放,使美铝能够在欧盟碳边境调节机制治理的市场中获得绿色溢价,并满足电动汽车和可再生能源基础设施对低碳铝日益增长的客户需求。

美铝的估值与同行相比如何?

美铝前瞻EV/EBITDA约6.5x,GAAP市盈率16.37x,相较铝行业同行具有优势。Century Aluminum市盈率高达158.6x,Kaiser Aluminum的市盈率无参考意义。美铝市净率1.8x、债务权益比0.40x反映了一家财务保守的企业正处于周期性折价交易。我们的分析表明,市场施加的大宗商品周期折价未能充分反映美铝在绿色铝业和纵向一体化成本方面的结构性优势。

持有美铝股票的最大风险是什么?

三大主要风险是大宗商品价格波动、地缘政治和贸易政策不确定性以及运营执行。铝价与全球经济周期高度相关,经济衰退可能将价格压至高成本冶炼厂的生产成本以下。贸易政策风险是双面的:虽然当前美国关税有利于美铝,但政策反转或报复措施可能改变竞争格局。在运营方面,San Ciprian冶炼厂重启和ELYSIS商业规模部署都存在执行风险,可能影响近期盈利和长期绿色溢价叙事。

美铝的股息和资本回报政策是什么?

美铝每季度派发每股$0.10的股息,属于刻意保守的派息,旨在保留资产负债表灵活性。公司持有$5.47B现金,总债务约$2.44B,净债务与资本比率0.28,拥有充足的能力增加资本回报或进行机会性收购。CEO William Oplinger领导下的管理层优先考虑运营投资,包括San Ciprian重启和ELYSIS开发,但FY2025强劲的$567M自由现金流表明,随着这些投资成熟,有空间提升股东回报。

免责声明:本文仅供参考,不构成投资建议、招揽或买入、卖出或持有任何证券的建议。所表达的观点属于作者个人观点,不一定代表Edgen.tech的立场。投资有风险,包括本金可能损失。过往业绩不代表未来表现。大宗商品投资面临更高波动性。读者应自行研究并在做出投资决策前咨询合格的财务顾问。Edgen.tech及其分析师可能持有本文讨论的证券头寸。

推荐阅读