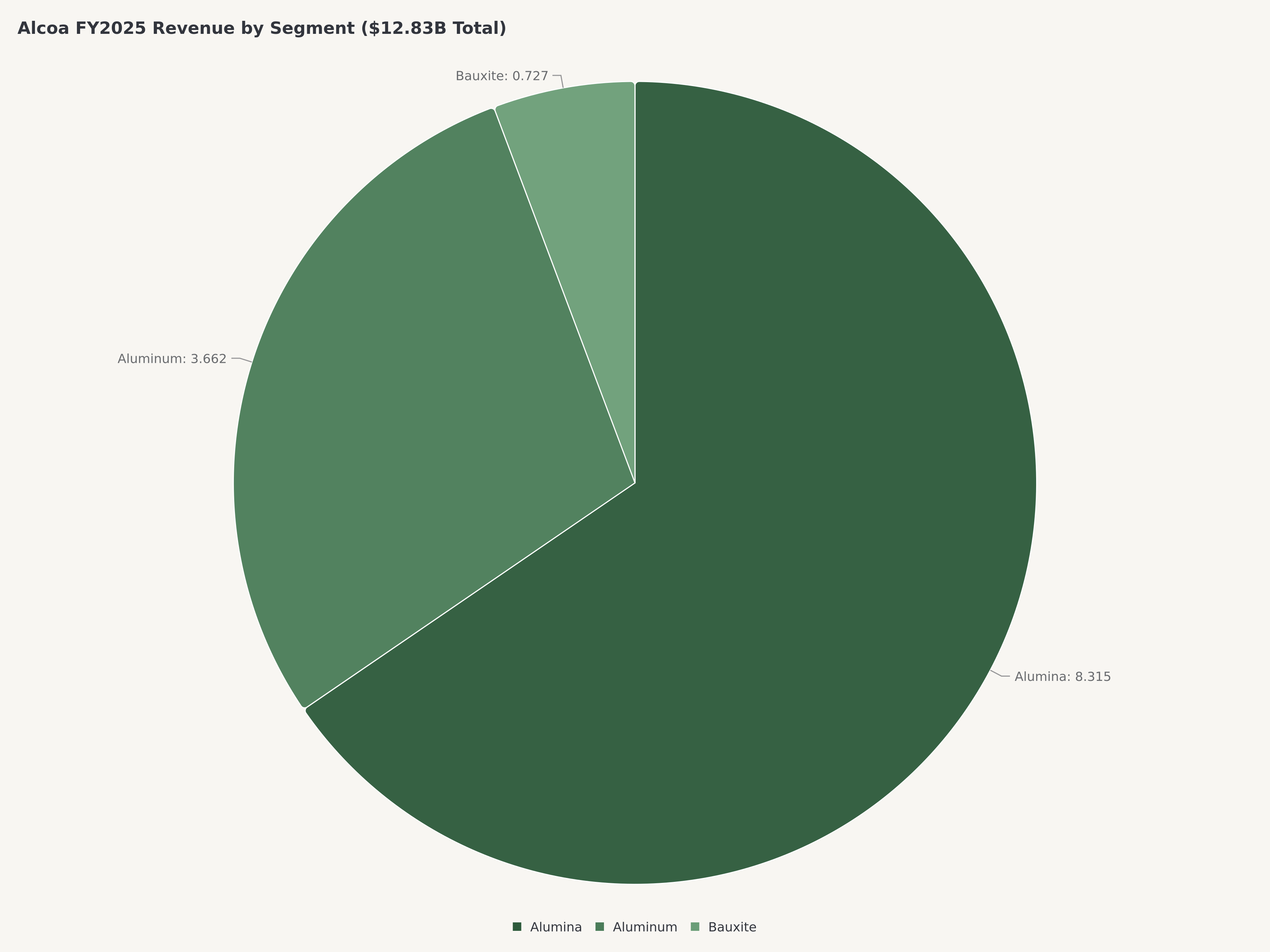

サマリー

- 売上・マージン: FY2025売上高は$12.83Bに達し、アルミナセグメントが$8.315B(過去最高の年間業績を含む)、アルミニウムセグメントが$3.662B、ボーキサイトセグメントが$727Mを計上。GAAP粗利益率は16.9%、アルミナセグメントの営業利益率は約31.5%。

- バランスシート・キャッシュフロー: 現金$5.47B、総負債$2.44B、保守的なD/Eレシオ0.40x。フリーキャッシュフロー$567Mで、GAAP純利益の約49%を転換。

- バリュエーション・カタリスト: フォワードEV/EBITDAは約6.5x、GAAP PERは16.37xで、アルコアは循環的ディスカウントの状態。リオ・ティントとのELYSISカーボンフリー製錬合弁事業、Alumina Limited買収完了、EU CBAMの追い風が、$95目標株価(約35%上昇余地)の買い推奨を裏付ける。

マクロ環境:アルミニウムの変曲点

グローバルアルミニウム市場は、コモディティ投資家が10年以上目にしなかった構造的タイト化の時期に突入しています。需要面では、電気自動車(EV)への移行加速がバッテリーエンクロージャー、ボディパネル、構造部品における軽量アルミニウムへの前例のない需要を牽引しています。バッテリー式電気自動車1台あたり約250kgのアルミニウムが使用され、これは同等の内燃機関車と比較して約60%多い量です。同時に、ソーラーパネルフレームから風力タービンハウジングに至る再生可能エネルギーインフラの構築が、従来の建設・包装エンドマーケットに重なる耐久的で非循環的な需要の流れを生み出しています。

供給面では、政策環境が西側の生産者に決定的に有利に傾いています。米国はアルミニウム輸入に10%の関税を維持し、セクション232関税が国内製錬業者に保護の傘を提供しています。より重大な影響を持つ可能性があるのはEUの炭素国境調整メカニズム(CBAM)で、移行期に入り、石炭集約型の方法で生産された輸入アルミニウムに段階的な炭素コストを課します。世界の一次アルミニウム生産の約60%を占める中国は、主に石炭火力発電で製錬所を稼働させており、CBAMが中国の生産者が長年享受してきたコスト優位性を段階的に侵食することを意味します。アルコアのような低炭素生産者にとって、この規制の変化は市場がまだ十分に織り込んでいない構造的な追い風として機能します。

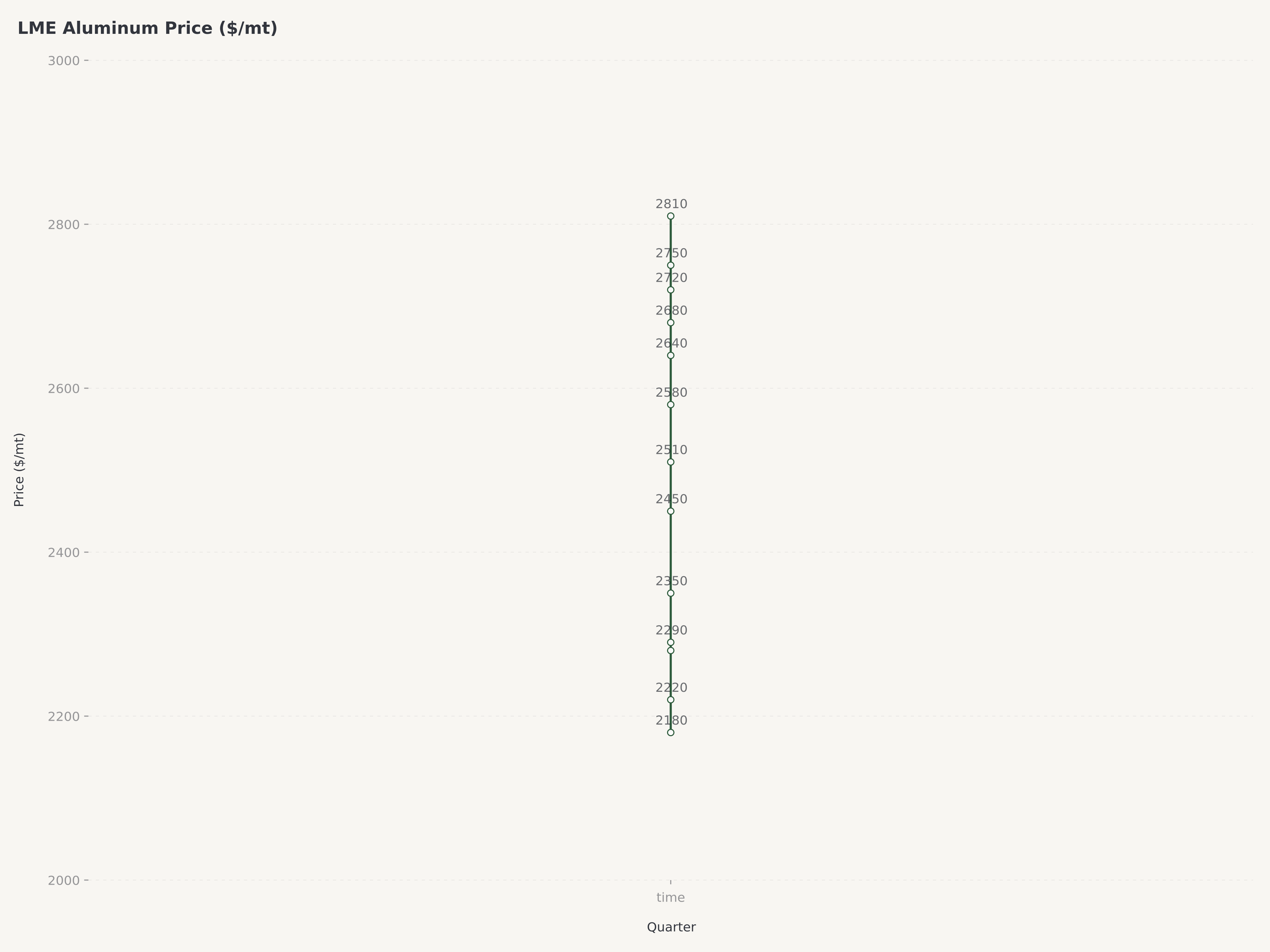

ロンドン金属取引所(LME)のアルミニウム価格は2026年第1四半期を通じてメトリックトン当たり$2,400以上を維持し、関税主導の供給制約と現物市場で現れ始めたグリーンプレミアムの両方を反映しています。アルコアの最大セグメントにとって極めて重要なアルミナ価格は、オーストラリアとギニアの供給途絶を背景にFY2025を通じて急騰し、フォワードカーブは高価格が持続することを示唆しています。

アルコアの変革:レガシー製錬業者からグリーンアルミニウムリーダーへ

2024年末に就任したWilliam Oplinger社長兼CEOのもと、アルコアは従来のコモディティ生産者の戦略を超越する戦略的リポジショニングを実行しました。この変革の中核は2024年8月に完了したAlumina Limited買収で、オーストラリアのワールドクラスのアルミナ精製資産ポートフォリオの完全所有権を取得しました。この取引により、世界最大のサードパーティアルミナサプライヤーとしてのアルコアのポジションが強化され、長年にわたり上流の経済性を希薄化していた少数持分の流出が解消されました。CFO Molly Beermanの財務規律のもと、統合は順調に進み、シナジーは当初のガイダンスを上回っています。

リオ・ティントと共同開発し、AppleおよびカナダAgna政府の支援を受けるELYSIS合弁事業は、1886年のHall-Heroultプロセス発明以来、アルミニウム製錬における最も重要なブレークスルーとなる可能性があります。従来の製錬ではカーボンアノードの消費により、アルミニウム1トン当たり約1.6メトリックトンのCO2が排出されます。ELYSISはこれらのカーボンアノードを不活性セラミック材料に置き換え、温室効果ガスの代わりに純粋な酸素を排出します。この技術は商業規模の展開に向けて進展しており、CBAMが支配するグローバル市場で獲得できるグリーンプレミアムは、アルコアの長期マージン構造に変革をもたらす可能性があります。

ELYSISを補完するアルコア独自のASTRAEA4技術は、低品質のスクラップアルミニウムを高度な用途に適した高グレード合金に精製することを可能にします。この能力は、自動車および航空宇宙メーカーがサプライチェーンに厳格なリサイクル含有量要件を課す中で、ますます重要な差別化要因となる一次生産とサーキュラーエコノミーの交差点にアルコアを位置づけます。

スペインのSan Ciprian製錬所の再稼働は、経営陣のオペレーショナルフレキシビリティへのコミットメントをさらに示しています。欧州エネルギー危機中に休止していたこの施設は、エネルギーコストの正常化と欧州需要の回復に伴い再稼働されています。欧州の製錬能力が依然として制約されている時期に、再稼働は意味のある数量を追加し、アルコアがEU市場でCBAM優位の価格を獲得できるようにします。

業績:過去最高のアルミナセグメントがFY2025を牽引

アルコアのFY2025の財務業績は、有利な価格環境で稼働する垂直統合型コモディティ生産者に内在する収益レバレッジを実証しました。3つの事業セグメントの総売上高は$12.83Bに達しました。アルミナセグメントが最も優れた業績を上げ、$8.315Bの売上を記録しました。これは世界的な供給タイトによりアルミナ価格が年間を通じて高水準を維持したことによる年間過去最高の結果です。アルミニウムセグメントは$3.662B、基盤となるボーキサイトセグメントは$727Mを計上しました。

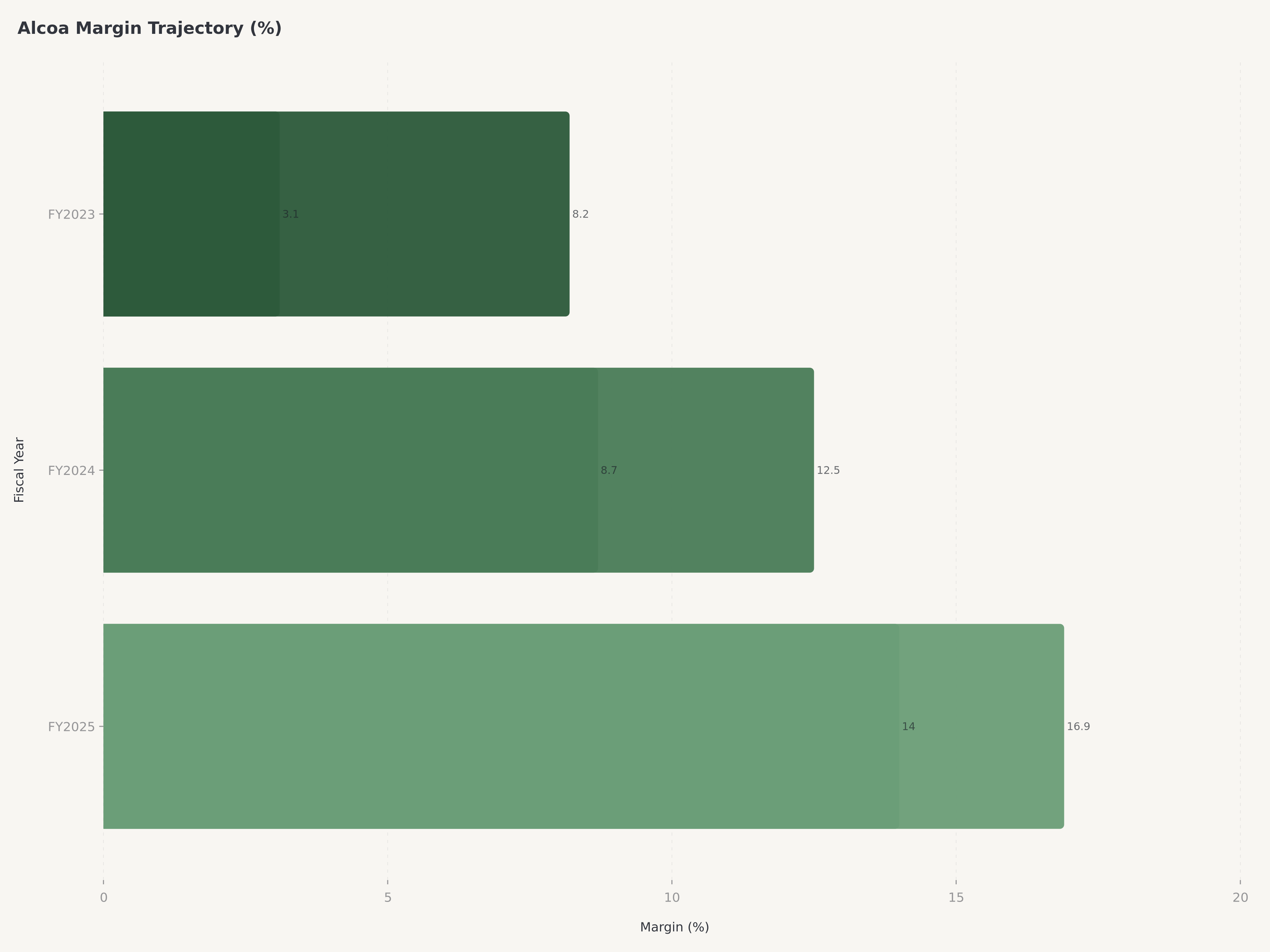

FY2025第4四半期の業績は特に心強いものでした。四半期売上$3.43Bは前四半期比15%増となり、実現価格と数量の両方の改善を反映しました。GAAP希薄化後EPSの$0.56はNon-GAABコンセンサス予想の$0.55を上回り、GAAPとNon-GAAPの約$0.06の軽微な乖離は主にSan Ciprian再稼働関連のリストラ費用に起因します。アルミナセグメントの約31.5%の営業利益率は、現在の価格水準でのアルコアの精製事業の収益性を浮き彫りにしました。全社ベースのGAAP粗利益率は16.9%、GAAP営業利益率は約14%に達し、いずれも前期から意味のある改善を示しました。

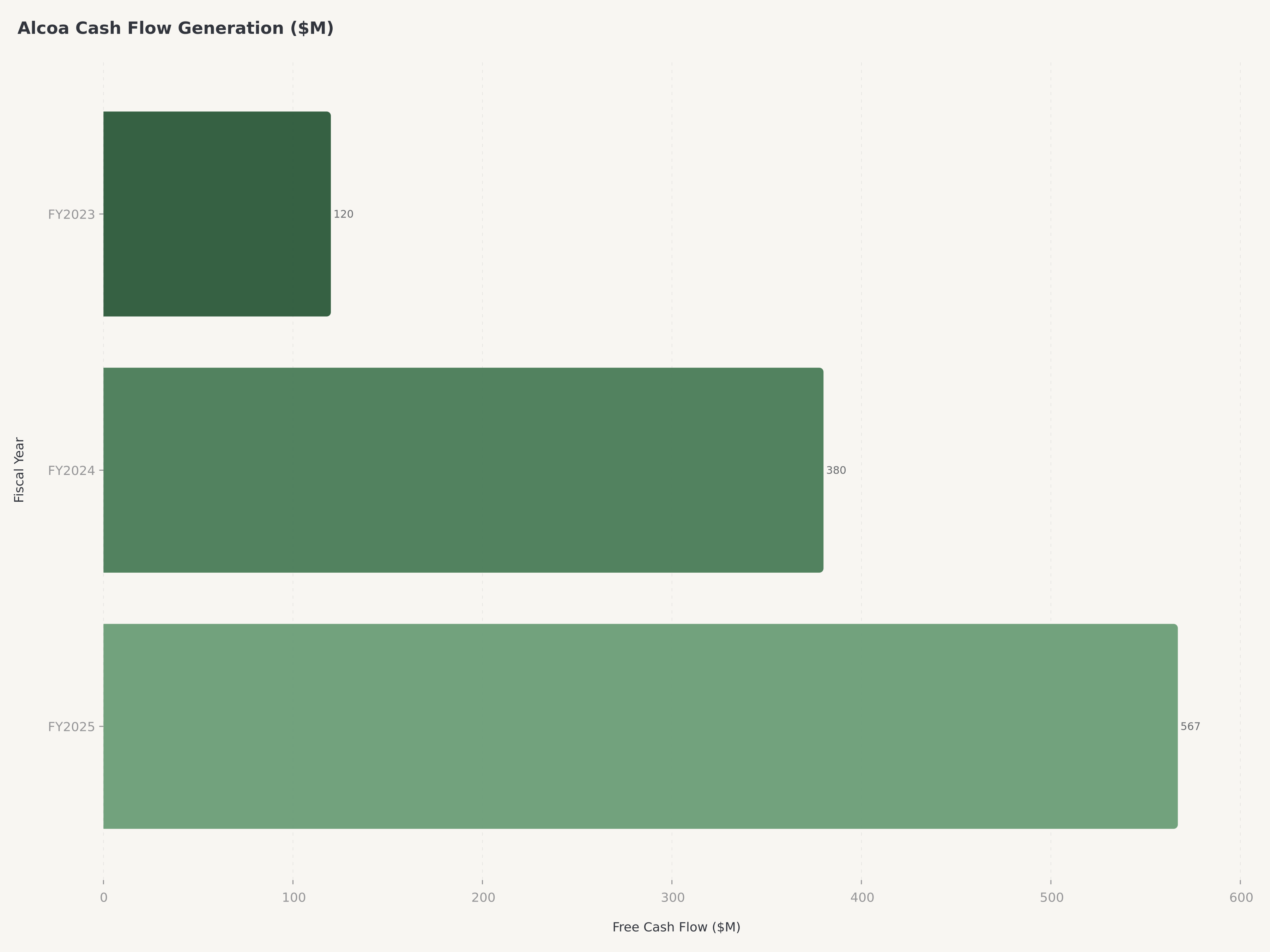

FY2025のフリーキャッシュフロー$567Mは、GAAP純利益の約49%を分配可能な現金に転換しており、資本集約型の鉱業・金属事業としては良好な転換率です。設備投資はSan Ciprian再稼働、製錬所・精製所の維持資本、ELYSIS商業化への投資を反映しています。四半期配当は1株当たり$0.10を維持しており、機会的な資本配分のためにバランスシートの柔軟性を保持する意図的に保守的な配当方針です。

2026年4月16日に提出された8-Kには、Q1 2026の決算プレスリリースが含まれており、初期の兆候はアルミニウムおよびアルミナの価格が四半期を通じて支持的であったことを示唆しています。当社の確率的評価では、アルコアが売上コンセンサスを上回る確率を合計50%と見積もっており、$3.45B〜$3.55Bの小幅ビートの可能性が35%、$3.55B超の可能性が15%です。$3.30B〜$3.45B前後のインラインの基本シナリオの確率は40%、$3.30Bを下回るミスの確率は10%に過ぎません。

鉱業・素材ディープダイブ:上流の優位性

アルコアの競争上の堀は地下から始まります。同社は世界最高品質のボーキサイト埋蔵量を支配しており、特にオーストラリアのDarling Rangeとギニアのangaredi鉱山コンプレックスが注目されます。高品位ボーキサイトは精製段階でのオールインサステイニングコストの低下に直接つながります。これは、より高いアルミナ対ボーキサイト転換率が精製産出量1トン当たりのエネルギー消費を削減するためです。この地質学的優位性は複製不可能であり、低品質の競合が対抗できない持続的なコストポジションを提供します。

2024年半ば以降、アルミナ市場は構造的な供給不足が特徴となっており、オーストラリアとギニアの産出途絶が中国の精製需要増加と同時に発生しました。スポットアルミナ価格は10年以上見られなかった水準に達し、自家消費者であり世界最大のサードパーティサプライヤーでもあるアルコアのポジションにより、外部販売と有利な経済条件での自社製錬所への内部移転の両方でこの価格を獲得することが可能になりました。Alumina Limited買収のタイミングは、このサイクルへのエクスポージャーを最大化するのに最適でした。

売上の集中度は注視に値します:米国が総売上の47.4%、次いでオーストラリア23.5%、オランダ18.3%、ブラジル7.9%、スペイン2.5%です。この地理的分散は単一国のポリシーリスクに対する一定の緩衝を提供しますが、米国のウェイトは国内の経済状況と貿易政策が依然として支配的なマクロ変数であることを意味します。

バリュエーション:循環的ディスカウントが構造的価値を覆い隠す

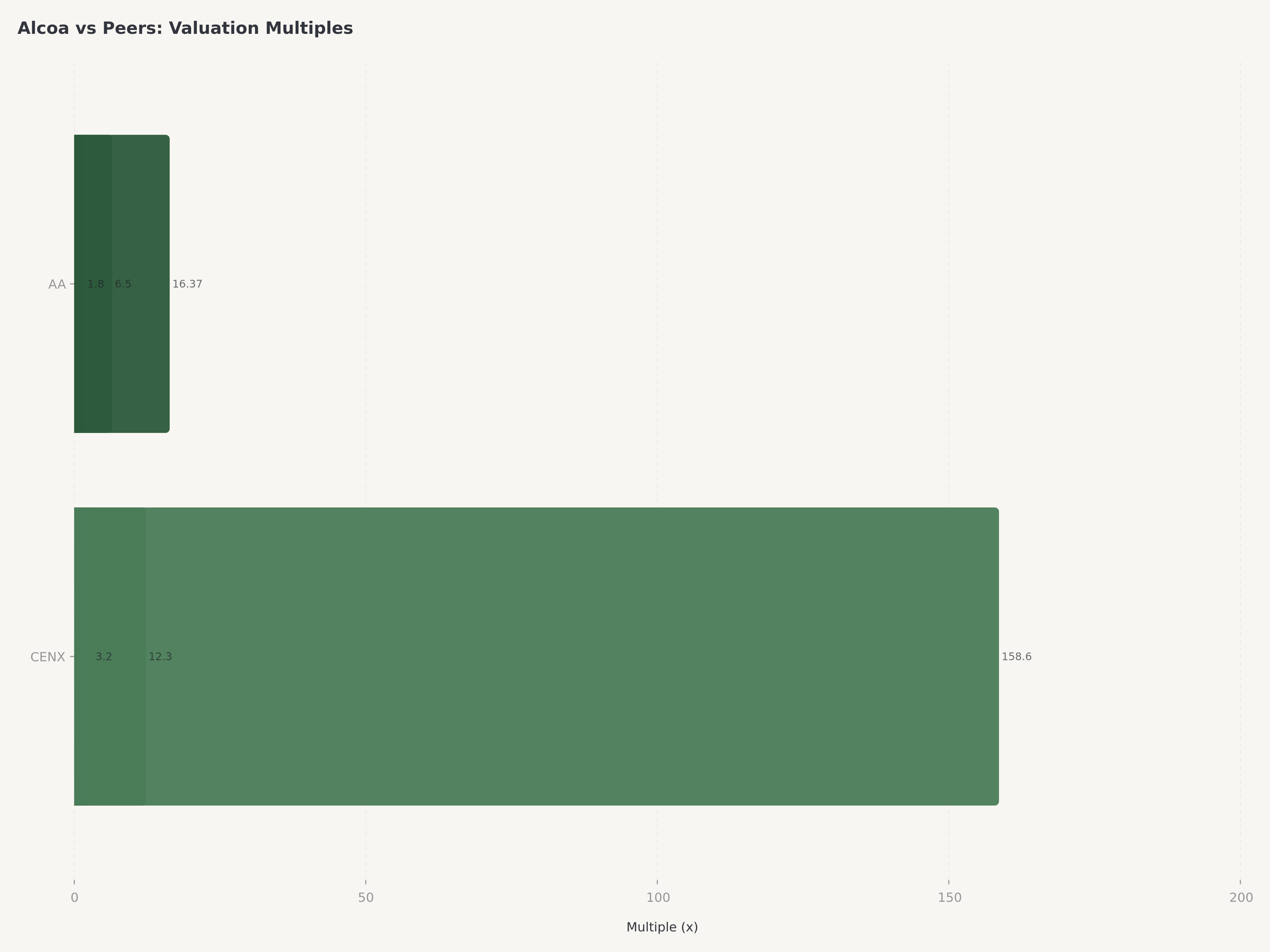

アルコアのフォワードEV/EBITDAは約6.5xで、統合型アルミニウム生産者の歴史的平均とより広範な素材セクターの両方に対して意味のあるディスカウントを示しています。PBRの1.8xはコモディティ企業にプレミアム倍率を付与することへの市場の伝統的な消極姿勢を反映し、GAAP PER 16.37xは同業のCentury Aluminumの158.6xやKaiser Aluminum(該当指標適用不可)と比較して有利です。

バランスシートはアップサイドオプショナリティの基盤を提供します。現金$5.47B対流動負債$3.80Bで流動比率1.14x。総負債約$2.44B、ネットデットtoキャピタルレシオ0.28、D/Eレシオ0.40x——鉱業会社としては保守的なレバレッジで、資本配分の柔軟性を制約する水準を大きく下回ります。

当社の$95目標株価は3つのシナリオフレームワークから導出されています。確率ウェイト25%のブルケースでは、アルミニウム価格がメトリックトン当たり$2,600以上を維持し、ELYSISが商業マイルストーンに到達し、CBAMが測定可能なグリーンプレミアムを創出し、フェアバリュー$130。確率ウェイト55%のベースケースでは、アルミニウム価格が$2,300〜$2,500で安定し、アルミナマージンが安定し、San Ciprianの数量が徐々に増加し、フェアバリュー$90。確率ウェイト20%のベアケースでは、グローバルリセッションによりアルミニウムがメトリックトン当たり$2,000を下回り、精製マージンが圧縮され、フェアバリュー$65。確率加重結果の$95(= 25% × $130 + 55% × $90 + 20% × $65)は、現在の株価$70.55から約35%の上昇余地を示します。

リスク

コモディティ価格のボラティリティが投資テーシスに対する最大のリスクとして残ります。アルミニウムはマクロ感応度が最も高い産業金属の一つで、LME価格は歴史的にグローバル製造業PMI指数、中国の工業生産、為替動向(特に米ドル/豪ドルクロスレート)と高い相関を示してきました。特に貿易戦争の激化によって引き起こされるグローバルな同時減速は、アルミニウム価格をアルコアの高コスト製錬所の限界生産コスト以下に押し下げ、過去18ヶ月間非常に有利であったアルミナ価格環境を圧縮する可能性があります。

地政学的・通商政策リスクが2番目の重大な懸念を構成します。現在の米国関税は国内生産者に有利ですが、政策環境は本質的に予測不可能です。セクション232関税の撤回、アルミニウム輸入障壁を緩和する二国間貿易協定、またはオーストラリアやブラジルからのアルコアの輸出を標的とした報復関税が、競争ダイナミクスを急速に変化させる可能性があります。さらに、約4,500万メトリックトンの年間製錬能力を持つ中国のアルミニウム過剰生産能力は持続的なオーバーハングを構成します。中国自身の生産上限の緩和や、北京の産業政策がアルミニウム半製品の輸出主導型成長にシフトすれば、グローバル市場に氾濫する可能性があります。

オペレーショナルエクセキューションリスクは2つの分野に集中しています。San Ciprian製錬所の再稼働は、労働力の再雇用・再訓練、電解槽の再稼働、産業用電力価格が依然として変動的な欧州市場での長期エネルギー契約の確保を含む複雑な産業プロジェクトです。遅延やコスト超過は短期的な業績見通しを圧迫します。同様に、ELYSIS技術は科学的には実証されていますが、商業規模ではまだ実証されていません。デモンストレーションから本格展開への道のりは歴史的に予見できないエンジニアリング上の課題を提示し、いかなる後退も当社の目標株価の一部を裏付けるグリーンプレミアムのナラティブを弱めることになります。

結論

アルコアは素材セクターにおいて稀有なポジションを占めています:ワールドクラスの資産を持つ垂直統合型生産者、ELYSISを通じた信頼できる脱炭素化パスウェイ、そしてグリーンアルミニウムへの構造的シフトをまだ反映していないバリュエーション。William Oplingerのオペレーショナルリーダーシップとolly Beermanの財務スチュワードシップのもと、同社はAlumina Limited買収を通じてポートフォリオを変革しながらバランスシートの規律を維持しました。メキシコ元大統領Ernesto Zedilloを含む卓越した取締役会により、ガバナンスの質はオペレーショナルな野心に匹敵します。$70.55で、12〜18ヶ月の投資期間を持つ投資家にとってリスク/リワードプロファイルは魅力的であると考え、買い推奨、$95の目標株価でカバレッジを開始します。

関連するコモディティ・産業テーマに関心のある読者には、ペトロチャイナ (00857.HK)の分析でエネルギーコモディティ分野の類似したバリューダイナミクスを探究しています。テクノロジー主導の成長に対する対照的な視点として、CRDOのAIネットワーキングオポチュニティのカバレッジは、異なるセクターが脱炭素化・電化のメガトレンドをどのように捉えているかを示しています。

よくある質問

アルコアは何をしていて、どのように収益を上げていますか?

アルコアは、アルミニウムバリューチェーン全体で事業を展開する垂直統合型アルミニウム企業です。ボーキサイト鉱石を採掘し、アルミナ(酸化アルミニウム)に精製し、アルミナを一次アルミニウムおよびアルミニウム合金に製錬します。売上は3つのセグメントから生じます:FY2025売上$8.315Bで最大のアルミナセグメント、$3.662Bのアルミニウムセグメント、$727Mのボーキサイトセグメントです。アルコアは外部顧客と自社製錬所の両方にアルミナを販売し、完成品アルミニウムは輸送、包装、建設、産業エンドマーケットの顧客に販売されます。

ELYSISとは何で、なぜアルコアの将来にとって重要ですか?

ELYSISはアルコアとリオ・ティントの合弁事業で、Appleとカナダ政府の投資を受けてカーボンフリーのアルミニウム製錬技術を開発しています。従来のアルミニウム製錬ではカーボンアノードを使用し、アルミニウム1トン当たり約1.6メトリックトンのCO2を排出します。ELYSISはこれを不活性セラミックアノードに置き換え、温室効果ガスの代わりに純粋な酸素を排出します。この技術が重要なのは、直接的な製錬排出を完全に排除でき、EUの炭素国境調整メカニズムが支配する市場でグリーンプレミアムを獲得し、EVや再生可能エネルギーインフラにおける低炭素アルミニウムへの高まる顧客需要を満たすことができるからです。

アルコアのバリュエーションは同業他社と比べてどうですか?

アルコアのフォワードEV/EBITDAは約6.5x、GAAP PERは16.37xで、アルミニウムセクターの同業他社と比較して有利です。Century AluminumのPERは158.6xと極めて高く、Kaiser AluminumのPERは有意義ではありません。アルコアのPBR 1.8x、D/Eレシオ0.40xは、循環的ディスカウントで取引されている保守的な財務運営の企業を反映しています。当社の分析では、市場が適用するコモディティサイクルディスカウントが、アルコアのグリーンアルミニウムおよび垂直統合型コスト構造における構造的優位性を十分に考慮していないことを示唆しています。

アルコア株を保有する最大のリスクは何ですか?

3つの主要リスクは、コモディティ価格のボラティリティ、地政学的・通商政策の不確実性、オペレーショナルエクセキューションです。アルミニウム価格はグローバルな景気サイクルと高い相関があり、リセッションは高コスト製錬所の生産コスト以下に価格を圧縮する可能性があります。通商政策リスクは両面的です:現在の米国関税はアルコアに有利ですが、政策の反転や報復措置が競争ダイナミクスを変化させる可能性があります。オペレーション面では、San Ciprian製錬所の再稼働とELYSISの商業規模展開の両方が、短期業績と長期的なグリーンプレミアムナラティブに影響を与えうるエクセキューションリスクを伴います。

アルコアの配当・資本還元方針はどのようなものですか?

アルコアは1株当たり$0.10の四半期配当を支払っており、バランスシートの柔軟性を保持するための意図的に保守的な配当です。現金$5.47B、総負債約$2.44B、ネットデットtoキャピタルレシオ0.28で、資本還元の拡大や機会的な買収のための十分な余力を持っています。William Oplinger CEOのもと、経営陣はSan Ciprian再稼働やELYSIS開発を含むオペレーショナル投資を優先してきましたが、FY2025の堅調な$567Mのフリーキャッシュフローは、これらの投資が成熟するにつれて株主還元を強化する余地があることを示唆しています。

免責事項:本記事は情報提供のみを目的としており、投資助言、勧誘、または有価証券の売買もしくは保有の推奨を構成するものではありません。表明された見解は著者のものであり、必ずしもEdgen.techの見解を反映するものではありません。投資には元本損失の可能性を含むリスクが伴います。過去のパフォーマンスは将来の結果を示すものではありません。コモディティ投資は高いボラティリティの影響を受けます。読者は投資判断を行う前に独自の調査を行い、適格なファイナンシャルアドバイザーに相談すべきです。Edgen.techおよびそのアナリストは、本記事で議論された有価証券のポジションを保有している場合があります。

紹介