Rối bời vì thị trường? Hỏi Edgen Search ngay.

Nhận câu trả lời tức thì, thông tin thẳng thắn, và đưa ra quyết định giao dịch khiến chính bạn trong tương lai phải cảm ơn.

Thử Tìm kiếm Ngay

Phân tích cổ phiếu AMD: Kết quả AI vượt kỳ vọng của TSMC xác nhận kịch bản tăng giá | Edgen

· Apr 17 2026

Tóm tắt

- Kết quả Q1/2026 của TSMC — doanh thu $35,9 tỷ (tăng 35% YoY), điện toán hiệu năng cao chiếm 61% doanh số — cung cấp xác nhận trực tiếp từ bên thứ ba rằng nhu cầu chip AI vẫn mạnh mẽ, mang lại lợi ích cho AMD với tư cách là khách hàng fabless lớn thứ hai của TSMC.

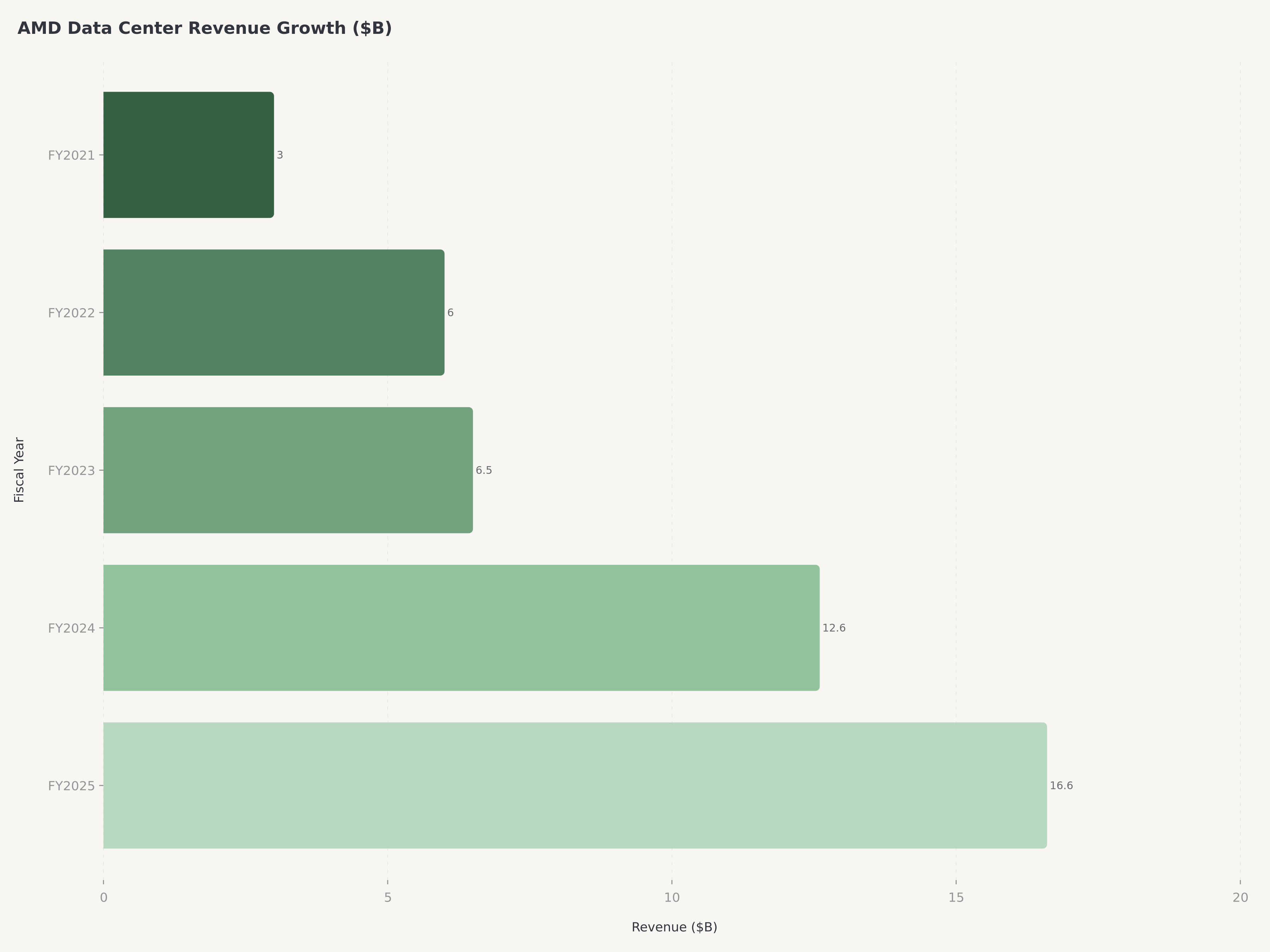

- Mảng Trung tâm dữ liệu của AMD đạt CAGR 60%+ trong những năm gần đây, đạt $16,6 tỷ trong FY2025 (~48% tổng doanh thu), được thúc đẩy bởi tăng trưởng thị phần CPU máy chủ EPYC và việc các hyperscaler bao gồm Meta, Microsoft, Google và Amazon áp dụng bộ tăng tốc AI Instinct.

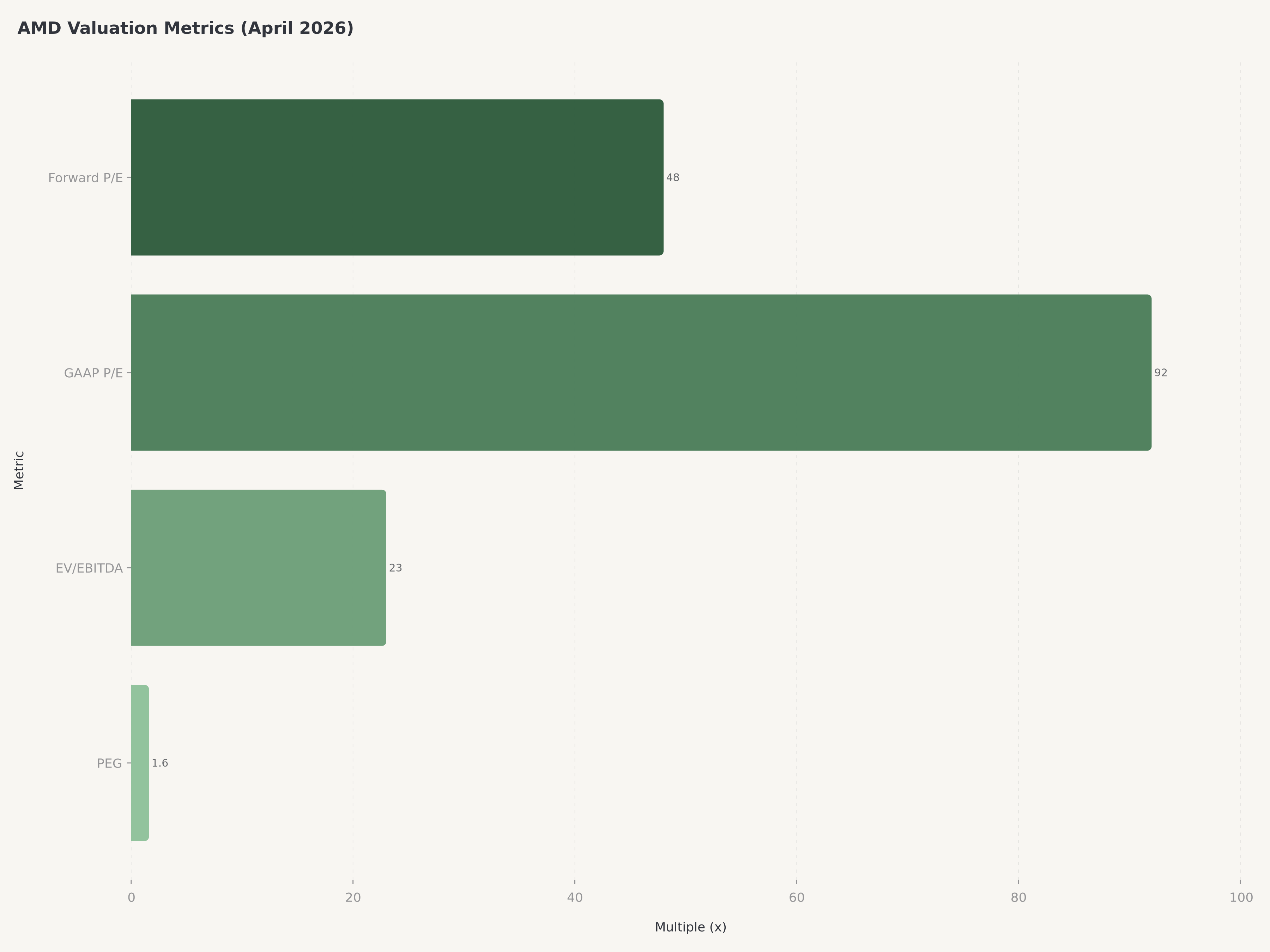

- Với P/E kỳ hạn ~48 lần trên EPS Non-GAAP đồng thuận FY2026 và tỷ lệ PEG ~1,6 lần, AMD giao dịch ở mức premium hợp lý so với các công ty bán dẫn rộng hơn nhưng chiết khấu so với các cổ phiếu AI thuần túy, mang lại hồ sơ rủi ro-lợi nhuận bất đối xứng khi chu kỳ sản phẩm MI350/MI400 tăng tốc.

- Chúng tôi đánh giá AMD Mua với giá mục tiêu $310, đại diện cho ~26% tiềm năng tăng, được hỗ trợ bởi thị phần CPU máy chủ tiếp tục mở rộng về 40%, điểm uốn doanh thu bộ tăng tốc AI, và mở rộng biên lợi nhuận khi cơ cấu sản phẩm dịch chuyển về silicon trung tâm dữ liệu ASP cao hơn.

Bối cảnh vĩ mô và ngành: Tín hiệu từ TSMC

Ngành bán dẫn bước vào năm 2026 trong bối cảnh phức tạp với nhu cầu hạ tầng AI tăng vọt và ma sát địa chính trị xung quanh kiểm soát xuất khẩu Trung Quốc. Vào ngày 17 tháng 4, Taiwan Semiconductor (TSMC, $TSM) báo cáo doanh thu Q1/2026 đạt $35,9 tỷ, tăng 35% so với cùng kỳ năm trước, vượt xa kỳ vọng đồng thuận. Đáng nói hơn con số tiêu đề là cơ cấu: điện toán hiệu năng cao — phân khúc bao gồm bộ tăng tốc AI, CPU máy chủ và hạ tầng 5G — chiếm 61% tổng doanh thu, tăng từ khoảng 52% trong quý cùng kỳ năm trước. Biên lợi nhuận gộp 66,2% và biên lợi nhuận hoạt động 58,1% của TSMC cho thấy nhu cầu do AI thúc đẩy không chỉ lớn về khối lượng mà còn có biên lợi nhuận cao hơn về mặt cấu trúc. Công ty hướng dẫn doanh thu Q2 đạt $39-40,2 tỷ, hàm ý tăng tốc tuần tự thêm khoảng 10%.

Đối với AMD, kết quả của TSMC đóng vai trò là tín hiệu nhu cầu độc lập. AMD là công ty bán dẫn fabless — thiết kế chip nhưng thuê ngoài toàn bộ sản xuất cho TSMC. Khi TSMC báo cáo doanh thu HPC vượt trội và đưa ra hướng dẫn cao hơn, điều đó xác nhận rằng AMD, cùng với NVIDIA ($NVDA), Broadcom ($AVGO) và Marvell ($MRVL), đang kéo công suất wafer với tốc độ tăng tốc. Bernstein đã phản ứng bằng cách nâng giá mục tiêu AMD, và cổ phiếu tăng mạnh. Kết luận rõ ràng: siêu chu kỳ chi tiêu vốn AI không giảm tốc, và AMD nằm ngay trong tâm.

Cuộc chuyển đổi của Lisa Su: Từ gần phá sản đến $400 tỷ

Để đánh giá vị thế hiện tại của AMD, cần hiểu quy mô chuyển đổi của công ty. Khi Tiến sĩ Lisa Su nhậm chức CEO vào tháng 10 năm 2014, AMD là công ty trong tình trạng khủng hoảng — liên tục đốt tiền, mất thị phần máy chủ vào tay Intel, và giao dịch dưới $3 mỗi cổ phiếu. Cuộc xoay chuyển mà bà thực hiện, với sự hỗ trợ của CTO Mark Papermaster trong đổi mới kiến trúc và EVP Forrest Norrod trong thương mại hóa trung tâm dữ liệu, được xếp hạng là một trong những cuộc xoay chuyển đáng chú ý nhất trong lịch sử bán dẫn.

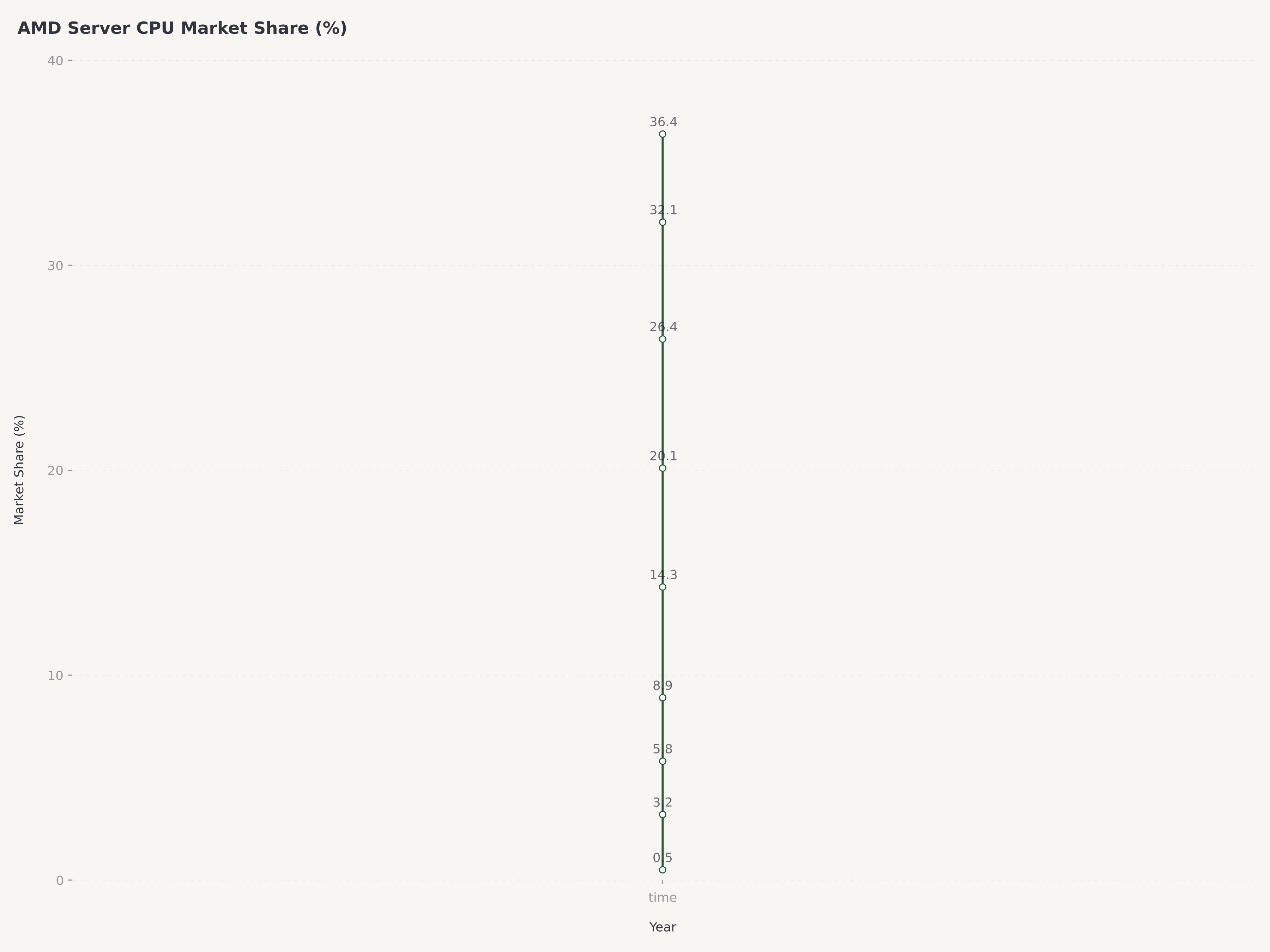

Các trụ cột chiến lược đơn giản về mặt khái niệm nhưng cực kỳ khó thực hiện: đầu tư vào kiến trúc CPU x86 cạnh tranh (Zen), tái gia nhập thị trường máy chủ với EPYC, và xây dựng danh mục bộ tăng tốc AI đáng tin cậy. Thị phần CPU máy chủ của AMD năm 2017 thực tế là bằng không. Theo dữ liệu mới nhất của Mercury Research, con số này đã tăng lên khoảng 36,4%, với thị phần CPU desktop vượt 33%. Thương vụ mua lại Xilinx hoàn tất năm 2022 với giá khoảng $49 tỷ đã bổ sung danh mục FPGA và điện toán thích ứng, tạo ra mảng Nhúng của AMD và mở rộng thị trường khả dụng trung tâm dữ liệu. Ngày nay, AMD có vốn hóa thị trường $399,5 tỷ — tăng hơn 80 lần từ mức thấp nhất của thời kỳ Su.

Hiệu quả hoạt động: Q4 FY2025 và cả năm FY2025

AMD báo cáo kết quả Q4 FY2025 vào ngày 3 tháng 2 năm 2026, với doanh thu $10,3 tỷ, tăng 17,6% so với cùng kỳ. EPS pha loãng Non-GAAP đạt $1,53, vượt kỳ vọng đồng thuận, trong khi EPS pha loãng GAAP là $0,92 — chênh lệch phản ánh chi phí đền bù cổ phiếu và khấu hao tài sản vô hình liên quan đến Xilinx. Vượt kỳ vọng lợi nhuận chủ yếu do hiệu suất vượt trội của mảng Trung tâm dữ liệu và cơ cấu sản phẩm thuận lợi. Tuy nhiên, hướng dẫn ngắn hạn của ban lãnh đạo bị hạn chế bởi các mô hình mùa vụ và bất ổn địa chính trị liên quan đến kiểm soát xuất khẩu Trung Quốc.

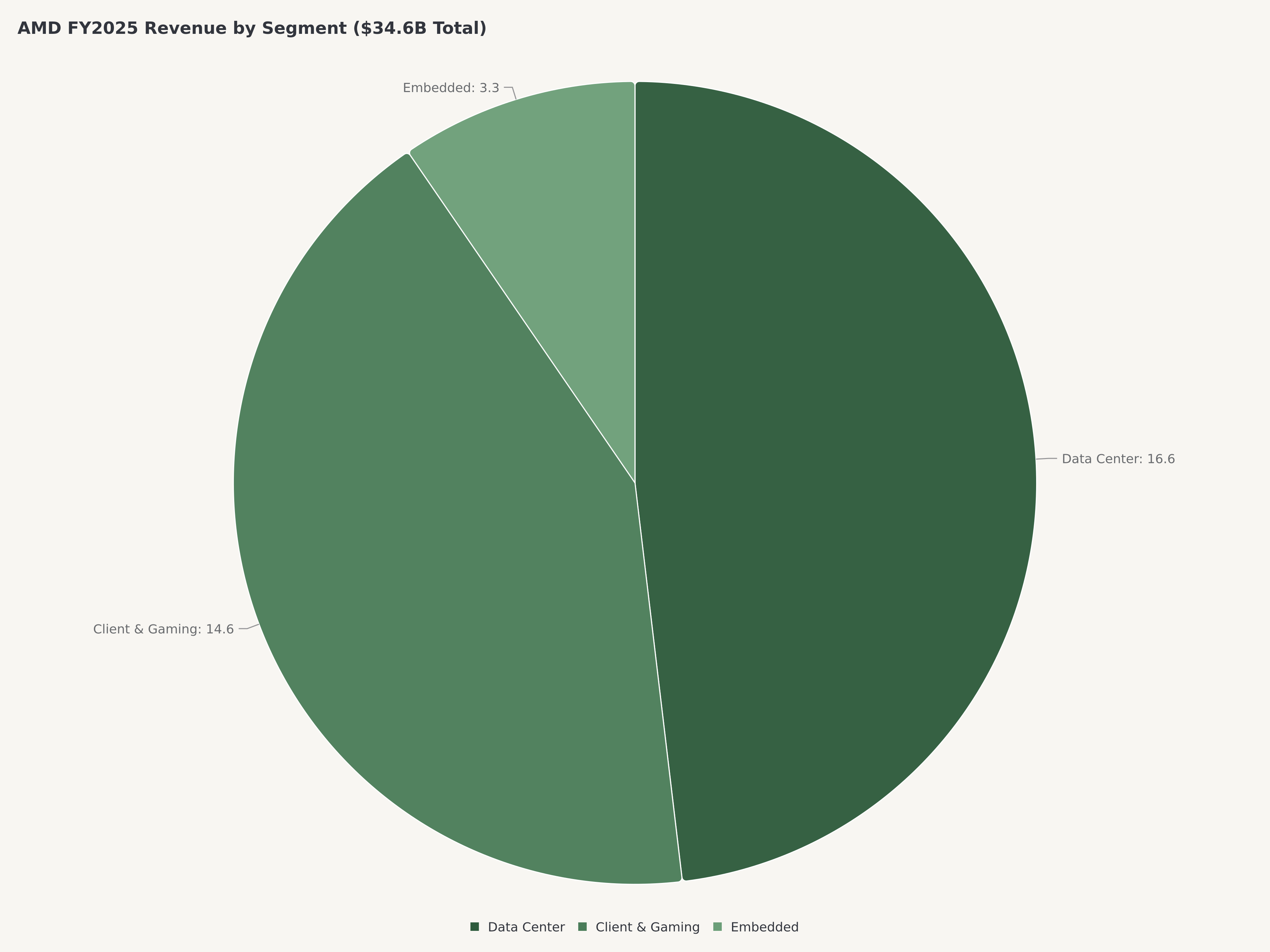

Cả năm FY2025, AMD tạo ra khoảng $34,6 tỷ doanh thu trên ba mảng. Mảng Trung tâm dữ liệu là đóng góp lớn nhất với $16,6 tỷ, hay khoảng 48% tổng doanh thu, được thúc đẩy bởi các hợp đồng CPU EPYC trong đám mây và doanh nghiệp cùng sự tăng trưởng của dòng bộ tăng tốc AI Instinct MI300. Mảng Khách hàng & Gaming đóng góp $14,6 tỷ (~42%), do doanh số bộ xử lý Ryzen và silicon console. Mảng Nhúng, với nền tảng là dòng sản phẩm Xilinx, tạo ra khoảng $3,3 tỷ (~10%).

Mảng | Doanh thu FY2025 | % Tổng |

Trung tâm dữ liệu | $16,6 tỷ | ~48% |

Khách hàng & Gaming | $14,6 tỷ | ~42% |

Nhúng | $3,3 tỷ | ~10% |

**Tổng** | **~$34,6 tỷ** | **100%** |

Hiệu suất biên lợi nhuận kể một câu chuyện tinh tế. Biên lợi nhuận gộp GAAP đạt 50,9%, trong khi con số Non-GAAP (điều chỉnh) là 71,1%. Biên lợi nhuận hoạt động GAAP là 16,9%, tương đương Non-GAAP khoảng 29,5%. Biên dòng tiền tự do 12 tháng gần nhất ~19,5% phản ánh mô hình fabless nhẹ vốn của AMD.

Bảng cân đối kế toán ở vị thế mạnh. AMD kết thúc quý với $10,35 tỷ tiền mặt và tương đương, vị thế tiền mặt ròng $7,33 tỷ, và tỷ lệ thanh toán hiện hành vượt 2,0 lần. Công ty thực tế không có nợ ròng.

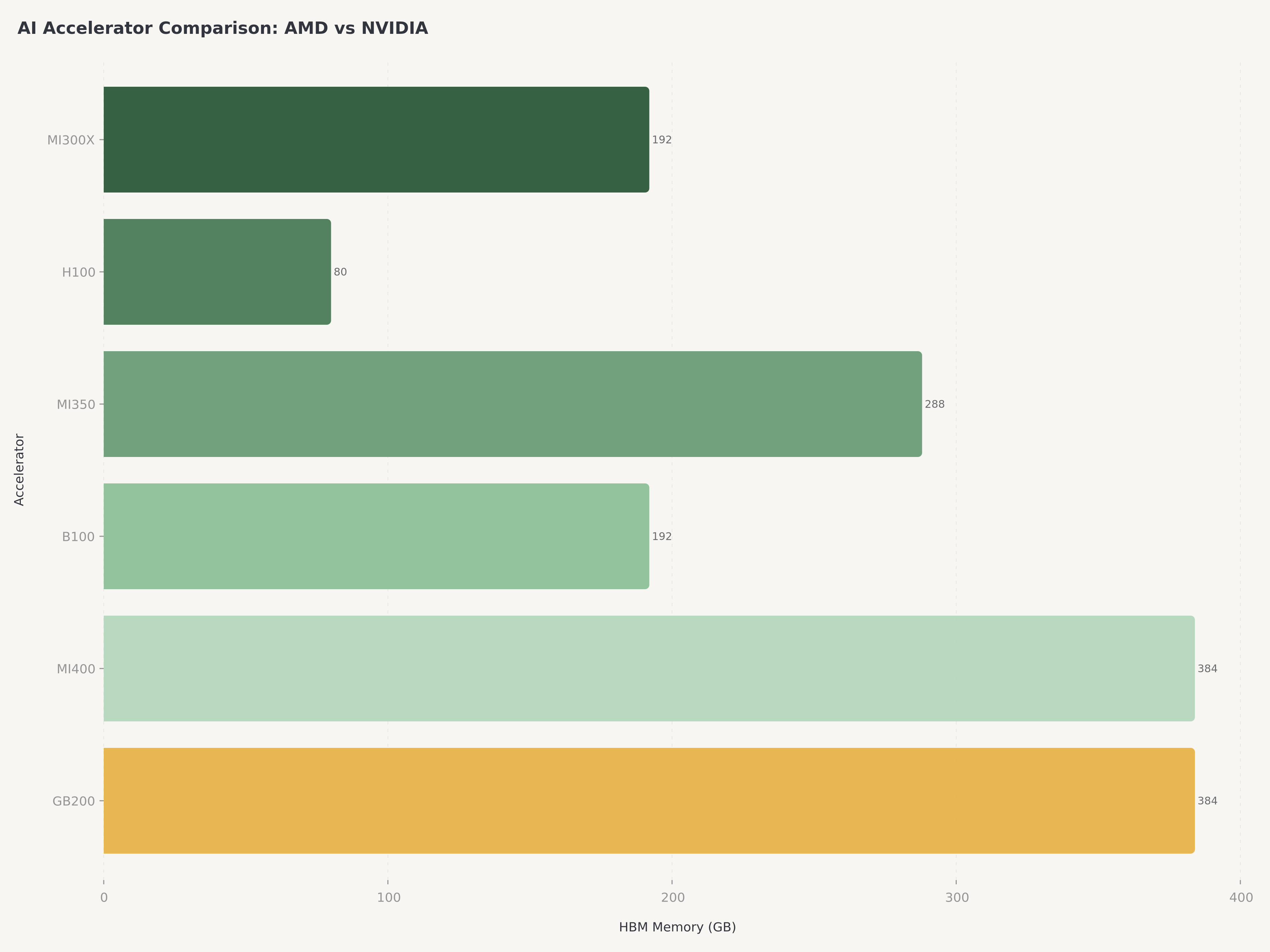

Phân tích sâu về bộ tăng tốc AI: MI300, MI350, MI400 và câu hỏi NVIDIA

Câu hỏi đầu tư trung tâm cho AMD trong năm 2026 không phải là liệu EPYC có tiếp tục giành thị phần CPU máy chủ từ Intel hay không — nó sẽ. Câu hỏi là liệu AMD có thể thiết lập vị thế nguồn cung thứ hai đáng tin cậy trong thị trường bộ tăng tốc AI hiện do NVIDIA thống trị. Quy mô thị trường rất lớn. TAM bộ tăng tốc AI dự kiến vượt $200 tỷ vào năm 2028, và ngay cả 15-20% thị phần cũng sẽ là nguồn doanh thu mang tính chuyển đổi cho AMD.

Sản phẩm chủ lực hiện tại của AMD, Instinct MI300X, được xây dựng trên công nghệ đóng gói tiên tiến của TSMC và đã giành được các hợp đồng thiết kế với các hyperscaler bao gồm Meta, Microsoft, Google và Amazon. MI350, dựa trên kiến trúc CDNA 4, dự kiến mang lại cải thiện đáng kể về hiệu suất trên mỗi watt và đang trong giai đoạn chứng nhận để triển khai vào cuối năm 2026. MI400, đại diện cho bước nhảy thế hệ tiếp theo của AMD, nhắm vào các khối lượng công việc AI quy mô huấn luyện — lĩnh vực mà NVIDIA chiếm ưu thế với H100, B100 và nền tảng GB200 sắp ra mắt.

Động lực cạnh tranh rất rõ ràng. Hệ sinh thái phần mềm CUDA của NVIDIA tạo thành một lợi thế cạnh tranh đáng gờm. AMD đáp lại bằng nền tảng ROCm, đã đạt tiến bộ thực chất trong tương thích framework (hỗ trợ PyTorch và TensorFlow hiện đã vững chắc) nhưng vẫn đi sau CUDA về độ rộng hỗ trợ công cụ bên thứ ba. Tuy nhiên, các hyperscaler có động lực kinh tế mạnh để phát triển nguồn cung thứ hai.

Lộ trình MI300/MI350/MI400 đáng tin cậy, nhưng rủi ro thực thi là có thật. Bất kỳ sự chậm trễ nào trong lịch trình MI400 hoặc thiếu hụt hiệu suất so với GB200 của NVIDIA sẽ làm chậm tăng trưởng thị phần của AMD trong phân khúc có giá trị cao nhất.

Định giá: Điểm vào hợp lý cho tài sản tăng trưởng kép AI

Định giá hiện tại của AMD cho thấy tính hai mặt thú vị. Ở P/E trailing GAAP khoảng 92 lần, cổ phiếu trông đắt về mặt hình thức — nhưng con số này bị phóng đại bởi các khoản chi phí phi tiền mặt đáng kể. P/E kỳ hạn khoảng 48 lần trên ước tính Non-GAAP đồng thuận FY2026 và EV/EBITDA khoảng 23 lần đại diện tốt hơn cho sức mạnh thu nhập thực của AMD. Tỷ lệ PEG khoảng 1,6 lần cho thấy thị trường chưa định giá đầy đủ điểm uốn doanh thu bộ tăng tốc AI.

Phân tích DCF 5 năm của chúng tôi cho giá trị nội tại khoảng $245, gần bằng giá cổ phiếu hiện tại. Chúng tôi mô hình ba kịch bản có trọng số xác suất để đưa ra giá mục tiêu $310.

Kịch bản | Xác suất | Doanh thu FY2027E | Giá hàm ý |

Tăng giá: MI400 tăng tốc vượt kỳ vọng, thị phần CPU máy chủ 40%+ | 30% | $52 tỷ+ | $380 |

Cơ sở: Trung tâm dữ liệu tiếp tục tăng trưởng, MI350 áp dụng ổn định | 50% | $44 tỷ | $295 |

Giảm giá: Gián đoạn nguồn cung, kiểm soát xuất khẩu Trung Quốc leo thang, MI400 trì hoãn | 20% | $37 tỷ | $210 |

**Trọng số xác suất** | **100%** | **~$310** |

Mục tiêu $310 hàm ý khoảng 26% tiềm năng tăng từ giá hiện tại $245.04.

Rủi ro

Kiểm soát xuất khẩu Trung Quốc và leo thang địa chính trị. AMD công bố khoảng $800 triệu doanh thu hàng năm đang gặp rủi ro từ các hạn chế hiện tại về xuất khẩu bộ tăng tốc AI sang Trung Quốc, đặc biệt nhắm vào dòng MI300. Việc mở rộng các kiểm soát này vẫn là rủi ro chính sách hiện hữu và có thể tiếp tục thu hẹp thị trường khả dụng của AMD.

Sự thống trị hệ sinh thái phần mềm NVIDIA. Nền tảng CUDA của NVIDIA đại diện cho một hệ sinh thái sâu rộng với chi phí chuyển đổi đáng kể. Mặc dù ROCm của AMD đã đạt tiến bộ thực sự, đặc biệt với khách hàng hyperscaler, nhưng lợi thế CUDA vẫn là rào cản cấu trúc lớn nhất cho tham vọng bộ tăng tốc AI của AMD.

Tính chu kỳ bán dẫn và tập trung khách hàng. Bất chấp xu hướng dài hạn AI, AMD vẫn chịu ảnh hưởng của động lực chu kỳ bán dẫn. Mảng Khách hàng & Gaming (~42% doanh thu) nhạy cảm với chu kỳ thay thế PC. Doanh thu Trung tâm dữ liệu ngày càng tập trung vào một số ít khách hàng hyperscale.

Kết luận

AMD bước vào quý 2 năm 2026 với vị thế cạnh tranh mạnh nhất trong 57 năm lịch sử. Báo cáo Q1 của TSMC đã cung cấp xác nhận từ bên thứ ba: nhu cầu hạ tầng AI không chỉ duy trì mà còn đang tăng tốc. Với thị phần CPU máy chủ tiếp cận 40%, lộ trình bộ tăng tốc AI đáng tin cậy MI350/MI400, và bảng cân đối kế toán với $7,33 tỷ tiền mặt ròng, AMD cung cấp cho nhà đầu tư sự kết hợp hấp dẫn giữa tăng trưởng và khả năng phục hồi tài chính ở P/E kỳ hạn ~48 lần trên đồng thuận Non-GAAP.

Chúng tôi đánh giá AMD Mua với giá mục tiêu $310, đại diện cho khoảng 26% tiềm năng tăng. Con đường chất xúc tác chính chạy qua việc triển khai thành công MI350 cuối năm 2026 và chứng nhận MI400 sớm.

Nhà đầu tư tìm kiếm tiếp xúc bổ sung với xây dựng hạ tầng AI nên xem xét phân tích của chúng tôi về Credo Technology (CRDO), bao gồm lớp mạng AI kết nối các bộ tăng tốc AMD và NVIDIA. Về chiều bộ nhớ và lưu trữ của AI stack, so sánh Micron (MU) với Sandisk (SNDK) của chúng tôi kiểm tra các nhà cung cấp bộ nhớ băng thông cao. Đối với nhà đầu tư dài hạn, phân tích IonQ về điện toán lượng tử cung cấp góc nhìn về biên giới tiếp theo.

Câu hỏi thường gặp

AMD có phải là cổ phiếu tốt để mua trong năm 2026 không?

AMD trình bày trường hợp mua thuyết phục trong năm 2026, được thúc đẩy bởi ba lực đẩy hội tụ: thị phần CPU máy chủ tiếp tục tăng so với Intel (hiện ~36,4%, mục tiêu 40%+), doanh thu bộ tăng tốc AI tăng tốc qua dòng sản phẩm MI300/MI350, và kết quả Q1/2026 của TSMC xác nhận nhu cầu chip AI bền vững. Ở P/E kỳ hạn ~48 lần Non-GAAP và PEG ~1,6 lần, cổ phiếu giao dịch ở mức định giá hợp lý. Giá mục tiêu $310 hàm ý ~26% tăng từ $245.04 hiện tại. Rủi ro chính bao gồm kiểm soát xuất khẩu Trung Quốc (~$800 triệu) và lợi thế CUDA của NVIDIA.

AMD cạnh tranh với NVIDIA trong chip AI như thế nào?

AMD cạnh tranh thông qua dòng bộ tăng tốc Instinct — hiện tại MI300X, với MI350 và MI400 trong pipeline. Mặc dù CUDA của NVIDIA vẫn là nền tảng phần mềm thống trị, ROCm của AMD đã đạt tiến bộ đáng kể trong hỗ trợ PyTorch và TensorFlow. Lợi thế cạnh tranh của AMD nằm ở nhu cầu chiến lược của hyperscaler để có nguồn cung thứ hai đáng tin cậy. Meta, Microsoft, Google và Amazon đều đã áp dụng bộ tăng tốc AMD. MI400 sẽ là bài kiểm tra quan trọng.

Doanh thu Trung tâm dữ liệu của AMD là bao nhiêu và tại sao quan trọng?

Mảng Trung tâm dữ liệu của AMD tạo ra $16,6 tỷ trong FY2025, chiếm ~48% tổng doanh thu với CAGR 60%+. Mảng này quan trọng vì có biên lợi nhuận cao hơn các mảng khác và tốc độ tăng trưởng vượt trội. Non-GAAP biên lợi nhuận hoạt động đạt ~29,5% trong FY2025. Quỹ đạo của mảng này là biến số quan trọng nhất trong định giá AMD.

Báo cáo kết quả của TSMC có ý nghĩa gì với cổ phiếu AMD?

Kết quả Q1/2026 của TSMC — doanh thu $35,9 tỷ (+35% YoY), HPC chiếm 61% — là xác nhận độc lập về nhu cầu chip AI, trực tiếp có lợi cho AMD. Khi TSMC hướng dẫn Q2 $39-40,2 tỷ (+10% QoQ), điều đó xác nhận đơn hàng AMD mạnh. Bernstein đã nâng giá mục tiêu AMD sau báo cáo TSMC.

Những rủi ro lớn nhất đối với giá cổ phiếu AMD là gì?

Ba rủi ro chính: (1) Kiểm soát xuất khẩu Trung Quốc (~$800 triệu doanh thu gặp rủi ro); (2) Hệ sinh thái CUDA của NVIDIA tạo chi phí chuyển đổi đáng kể; (3) Tính chu kỳ bán dẫn và tập trung khách hàng, với mảng Khách hàng & Gaming (~42% doanh thu) nhạy cảm với chu kỳ PC và doanh thu Trung tâm dữ liệu phụ thuộc nhiều vào một số ít khách hàng hyperscale.

Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích thông tin và không cấu thành tư vấn đầu tư, khuyến nghị, hoặc lời mời mua bán bất kỳ chứng khoán nào. Phân tích đại diện cho ý kiến của tác giả dựa trên thông tin công khai tại ngày xuất bản. Dữ liệu tài chính lấy từ hồ sơ SEC của AMD, báo cáo kết quả TSMC, và nghiên cứu bên thứ ba. Hiệu suất quá khứ không đảm bảo kết quả tương lai. Nhà đầu tư nên thực hiện thẩm định riêng và tham vấn cố vấn tài chính có trình độ trước khi đưa ra quyết định đầu tư. Edgen.tech và các chuyên gia phân tích có thể nắm giữ vị thế trong các chứng khoán được thảo luận.

Đề xuất