关键要点:

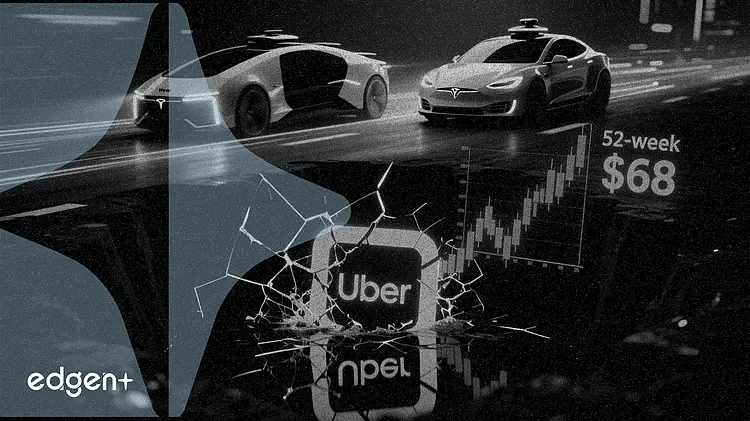

- 优步股价跌至52周低点68.00美元,过去一年下跌19.9%

- Waymo和特斯拉的自动驾驶技术进展正对优步估值构成压力

- 优步目前市盈率为17倍,分析师认为其最高有83%的上涨空间至150美元

关键要点:

自动驾驶领域的竞争对手正在逼近优步在网约车市场的主导地位,投资者正将这一威胁纳入定价。

优步技术公司股价周四跌至52周低点68.00美元,过去一年跌幅扩大至19.9%,原因是市场担心Alphabet公司旗下的Waymo和特斯拉公司将抢占自动驾驶网约车市场份额,令该股承压。这家市值达1397亿美元的公司目前股价较52周高点101.99美元低33%。

"优步目前仍处于网约车赛道的领先位置,但仅限于当下,"LikeFolio分析师梅根·布兰特利表示。"但市场正在展望一个自动驾驶车队不再需要人类驾驶员的未来,而那个未来正越来越近。"

优步过去一年营收增长18%,该股目前市盈率为17.08倍,低于整个科技板块的估值水平。古根海姆分析师重申对该股的买入评级,目标价125美元,理由是预计2026年世界杯将带来利好。他们估计世界杯将在第二和第三季度推动移动出行总预订量提升100个基点。美国银行分析师则表示,在当前人工智能周期中,优步处于有利位置,有望跑赢大盘。

来自多个方向的竞争威胁正在成为现实。Alphabet旗下的Waymo已在美国多个城市扩大商业机器人出租车运营,并最近开始在新市场进行测试。特斯拉则承诺推出自己的机器人出租车网络,但时间表仍待确认。作为回应,优步已在伦敦开放其机器人出租车服务的候补名单,允许客户在预计今年晚些时候正式上线前表达兴趣。该公司还在进行人事重组,裁减全球员工中不到1%的岗位,涉及"人与场所"部门。

对投资者而言,问题在于优步在网约车领域的先发优势能否在向自动驾驶车队转型的过程中得以延续。该公司18%的营收增长和1397亿美元的市值反映出其业务仍占据主导地位,但股价较52周高点折价33%表明,市场已为自动驾驶威胁赋予了相当大的估值权重。随着Waymo商业扩张加速、特斯拉承诺推出机器人出租车网络,未来12个月将是优步估值叙事的关键期。

本文仅供参考,不构成投资建议。