Applied Digital Corporation 2026年第一季度回顾:AI工厂核心,市场尚未定价

EDGEN · AI 基础设施与 HPC 托管股票分析

Applied Digital Corporation 2026年第一季度回顾:AI工厂核心,市场尚未定价

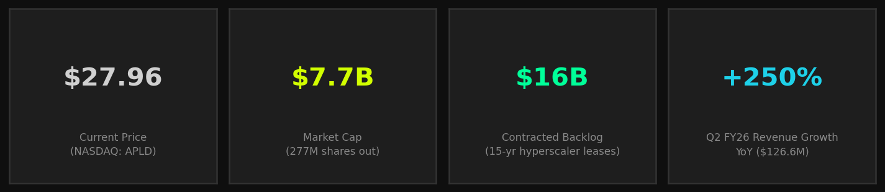

纳斯达克: APLD

评级 | 目标价 | 当前价格 | 上涨空间 | 报告日期 |

|---|---|---|---|---|

买入 | $42.50 | $27.96 | +52% | 2026年3月17日 |

投资摘要

Applied Digital Corporation (APLD) 正在成为公开市场中最具吸引力的纯粹人工智能基础设施公司之一。该公司设计、建造并运营专用的超大规模数据中心,这些数据中心针对 GPU 密集型高性能计算 (HPC) 工作负载进行了优化,是人工智能训练和推理革命的支柱。

我们首次覆盖并给予其买入评级,12个月目标价为$42.50,较当前价格$27.96有+52%的上涨空间。主要催化剂包括50亿美元的Polaris Forge 2租赁协议、CoreWeave 110亿美元协议的加速推进,以及营收的持续增长。

看涨论点

– 与投资级超大规模运营商签订的160亿美元合同积压,提供15年的收入可见性

– 2026财年第二季度营收达1.266亿美元(同比增长250%),表明HPC增长超预期

– 在成本低廉、电力丰富的北达科他州园区建设专用设施,将施工时间压缩至12-14个月

– Polaris Forge 2园区与第二家美国超大规模运营商签订了200MW租赁协议 — 15年内50亿美元

– 为超大规模运营商建设AI工厂而非与之竞争,具有先发优势

看跌风险

– 客户集中度高:CoreWeave占110亿美元合同积压的绝大部分

– 高杠杆:截至2026财年第二季度,债务26亿美元,现金23亿美元 — 建设期资产负债表

– 持续净亏损(2025财年为-1.61亿美元);盈利能力取决于规模和发展时间表

– 做空兴趣高,占流通股约26-33%;负面催化剂可能导致股价下跌压力

– 执行风险:大规模设施建设复杂、资本密集且时间敏感

行业概览

人工智能数据中心基础设施市场正处于长期高速增长。包括微软、谷歌、亚马逊和Meta在内的主要超大规模运营商已累计承诺在2025和2026财年投入超过3000亿美元的资本支出,其中很大一部分用于GPU密集型计算园区。这为APLD等专业运营商创造了多年的增长顺风。

财务概览

Applied Digital的财年截至5月31日。该公司自2024财年开始,从加密货币挖矿基础设施果断转向AI/HPC托管,营收拐点目前正在大规模显现。

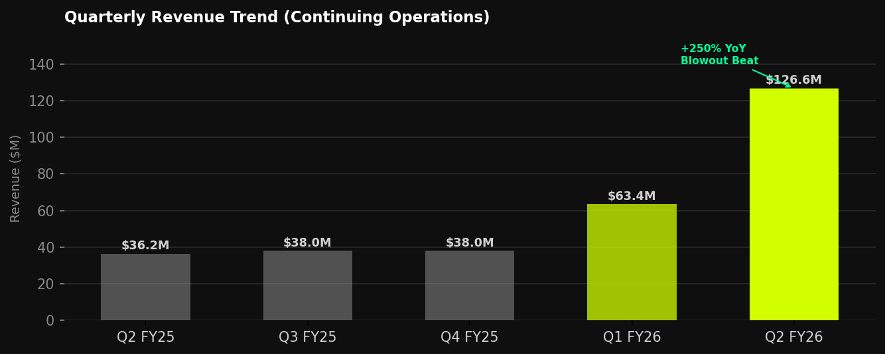

营收趋势

2026财年第二季度(截至2025年11月30日)是一个决定性时刻:总营收飙升至1.266亿美元,同比增长250%,较市场普遍预期的8670万美元高出46%。HPC托管贡献了8500万美元,数据中心托管贡献了4160万美元(同比增长15%)。

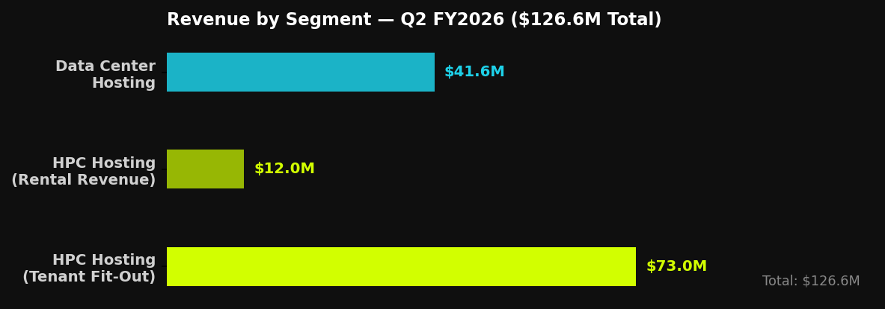

按业务分部的营收 — 2026财年第二季度

主要财务指标

指标 | 2024财年 | 2025财年 | 2026财年第一季度 | 2026财年第二季度 | 备注 |

|---|---|---|---|---|---|

营收(百万美元) | $136.6M | $144.2M | ~$63.4M | $126.6M | 同比增长250% |

净亏损(百万美元) | -$73.8M | -$161.0M | — | — | 亏损扩大 |

现金及等价物 | — | $114M | $114M | $2.3B | 融资后飙升 |

总债务 | — | $687M | $687M | $2.6B | 建设期杠杆 |

流通股 | — | 2.09亿 | — | 2.77亿 | 同比稀释32% |

公司简介

Applied Digital Corporation(前身为Applied Blockchain)成立于2014年,总部位于德克萨斯州达拉斯。公司运营两个主要业务部门:

HPC 托管(Polaris Forge 园区)

HPC 托管部门在北达科他州埃伦代尔建设和运营专用人工智能工厂园区。这些设施专为实现极致计算密度而设计,采用芯片直冷技术、高密度配电,并将模块化施工时间压缩至12-14个月。旗舰园区Polaris Forge 1(ELN-02)在2026财年第二季度全面投入运营,从而实现了租赁收入的显著增长。Polaris Forge 2 正在建设中,并已签订200MW的租赁协议。

数据中心托管

传统数据中心托管部门在北达科他州的两个设施中运营286兆瓦,主要为基于 ASIC 的加密货币挖矿和 GPU 计算客户提供主机托管服务。该部门在2026财年第二季度实现了4160万美元的收入(同比增长15%),并保持了稳定的现金生成基础。

属性 | 详情 |

|---|---|

股票代码 | 纳斯达克: APLD |

行业 | 科技 — AI基础设施 / 数据中心 |

总部 | 德克萨斯州达拉斯 (运营: 北达科他州埃伦代尔) |

主要客户 | CoreWeave ($110亿, 15年) + 第二家美国超大规模运营商 ($50亿, 15年) |

总积压订单 | 截至2026财年第二季度,约160亿美元的合同收入 |

容量 | 286MW 已投入运营 (数据中心托管) + 200MW 正在建设 (Polaris Forge 2) |

技术优势 | 芯片直冷、模块化建设、专为GPU密度设计 |

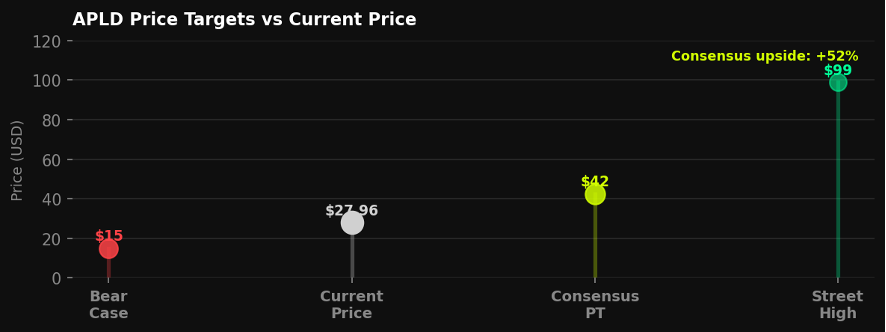

目标价分析

随着APLD营收的加速增长,分析师覆盖范围显著扩大。市场普遍预期的12个月目标价42.50美元(14位分析师,全部为买入/强烈买入评级)反映了HPC增长潜力和积压订单的转化。华尔街最高目标价99美元意味着在全面实现积压订单货币化基础上的多年期DCF估值。

情景 | 目标价 | 上涨空间 | 关键假设 | 概率 |

|---|---|---|---|---|

看涨 | $99 | +254% | 160亿美元积压订单按计划转化;无客户违约 | 25% |

基础 | $42.50 | +52% | 积压订单延迟12个月增长;适度增资稀释 | 50% |

看跌 | $15 | -46% | CoreWeave交易对手风险或施工延误具象化 | 25% |

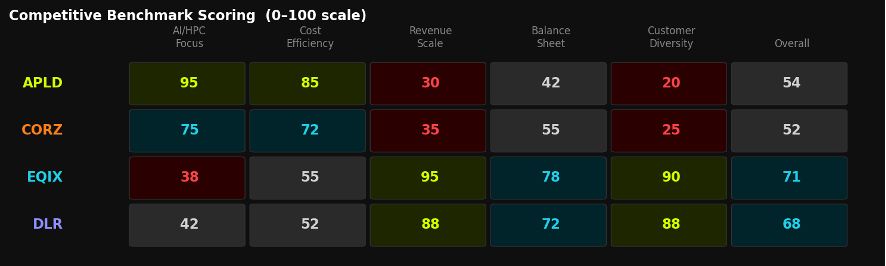

竞争格局

APLD 业务处于传统数据中心 REIT 和下一代人工智能云基础设施的交叉点。其最接近的同行是 Core Scientific (CORZ),该公司也已从加密货币托管转向人工智能托管。Equinix (EQIX) 和 Digital Realty (DLR) 等老牌参与者在规模和地理多样性方面具有竞争力,但缺乏 APLD 的 HPC 原生设计优势。

公司 | 股票代码 | 市值 | 营收(过去12个月) | 毛利率 | AI/HPC侧重 | 评级 | 目标价 |

|---|---|---|---|---|---|---|---|

Applied Digital | APLD | $77亿 | ~$2.54亿* | — | 纯粹 | 买入 | $42.50 |

Core Scientific | CORZ | ~$38亿 | ~$6.1亿 | ~45% | 转型中 | 买入 | — |

Equinix | EQIX | ~$730亿 | $88亿 | ~47% | 间接 | 买入 | — |

Digital Realty | DLR | ~$500亿 | $56亿 | ~34% | 间接 | 持有 | — |

* 过去12个月营收估算截至2026财年第二季度年化。

主要催化剂

– Polaris Forge 2 (200MW):施工进度更新和通电里程碑

– 2026财年第三季度财报(2026年3月):HPC租赁收入持续增长确认

– 新增超大规模运营商租赁:管理层已表示 Forge 3+ 园区的储备

– CoreWeave IPO 相关性:CRWV 的公开市场表现反映了 AI 云的健康状况

– 电力接入扩展:北达科他州新的互联协议释放容量

– 潜在 REIT 转换或基础设施货币化:战略选择权

风险因素

– 客户集中度:CoreWeave 占积压订单约70% — CRWV 的任何压力将直接影响 APLD

– 执行风险:大规模建设项目存在成本超支和时间延误风险

– 资本结构:建设阶段26亿美元的债务负担需要持续获得资本市场支持

– 稀释:2026财年流通股同比增长32%;未来可能进一步增资

– 竞争:超大规模运营商可能加速内部建设或与 EQIX/DLR 大规模合作

– 宏观风险:利率环境影响 REIT 类估值;信贷收紧可能影响再融资

– 监管:能源许可、电网互联和数据主权规则不断变化

结论

买入 | 目标价 $42.50 | +52% 上涨空间 | 评级:强烈买入(市场共识)

Applied Digital 正在执行当前技术周期中最重要的基础设施建设。2026财年第二季度营收达1.266亿美元,同比增长250%,超出预期,表明 HPC 托管的增长是真实的、超前于计划的,并得到投资级超大规模运营商合同承诺收入的支持。凭借160亿美元的合同积压、不足80亿美元的市值,以及通过长期租赁获得资本融资和降低风险的建设管线,APLD 提供了一个结合了高信念近期催化剂和多年复合增长潜力的难得机会。

主要风险是 CoreWeave 的客户集中度 — 这是一个众所周知但对 APLD 未来2-3年的增长故事具有结构性影响的风险。对这种风险敞口和建设期资产负债表感到放心的投资者,将发现 APLD 是 AI 基础设施领域中风险/回报最不对称的设置之一。

常见问题

APLD 与传统数据中心 REIT 有何不同?

EQIX 和 DLR 等传统 REIT 专注于为不同地理区域的企业和云客户提供主机托管。APLD 则在低成本电力地区建设专用的、GPU 优化的园区,服务于训练基础模型的超大规模运营商。APLD 的设施每平方英尺密度高出5-10倍,并且是专用租赁而非多租户模式。

何时能实现盈利?

管理层已指导,随着 ELN-02 完全投入运营,园区层面的调整后 EBITDA 将转为正值。由于26亿美元建设债务的折旧和利息会影响 GAAP 收益,净利润盈利可能需要2-3年。运营现金流应在净利润转正之前转为正值,可能在2027财年。

CoreWeave 的信用风险值得担忧吗?

CoreWeave 在C轮融资中筹集了15亿美元,估值达190亿美元,并于2025年首次公开募股。其收入在OpenAI、Meta和Microsoft的人工智能模型训练推动下同比增长超过500%。虽然它不是传统的投资级交易对手,但其与APLD的合同承诺是安全的租赁,相对于无担保应收账款而言,限制了APLD的风险敞口。

为何做空兴趣高达26-33%?

高企的做空兴趣反映了看跌情景:建设阶段亏损、CoreWeave 集中度以及执行不确定性。然而,2026财年第二季度的营收超出预期和160亿美元积压订单的宣布引发了显著的空头回补。如果催化剂轨迹持续改善,高做空兴趣可能成为逆向看涨信号。

免责声明

本报告由 Edgen Research 制作,仅供参考,不构成投资建议、招揽或买卖任何证券的要约。本文所含信息基于据信可靠的来源,但对其准确性或完整性不作保证。过往业绩不代表未来结果。对小型和中型公司的投资涉及重大风险,包括流动性风险和本金潜在损失。本研究未考虑个人投资目标、财务状况或需求。接收者在做出投资决策前应寻求独立的财务建议。Edgen Research 及其关联公司可能持有讨论的证券头寸。

推荐阅读

.32b68d3b2129e802.png)

.0ce9701319dbc868.jpg)