DustPhotonics 交易后的 Credo Technology:为何 CRDO 耗资 7.5 亿美元收购硅光子资产及 Jefferies 的买入评级重新评估了 AI 网络逻辑

作者:David Hartley | 2026-04-15 评级:买入 | 目标价:205 美元(30% 上行空间) 行业:半导体 —— AI 网络、光学 DSP、有源铜缆 (AEC) 类别:科技与 AI > 半导体 | AI 基础设施 | 股票代码:$CRDO

摘要

- Credo Technology (NASDAQ: CRDO) 在 2026 年 4 月 14 日收于 157.69 美元,日内上涨 15%,这得益于同日出现的两个重磅催化剂:Jefferies 上调了目标价并重申了买入评级,同时 Credo 宣布 以 7.5 亿美元收购硅光子创新者 DustPhotonics。该交易直接在 Credo 现有的 800G/1.6T SerDes 和 DSP 堆栈之上增加了共封装光学 (CPO) 人才和知识产权 (IP)。

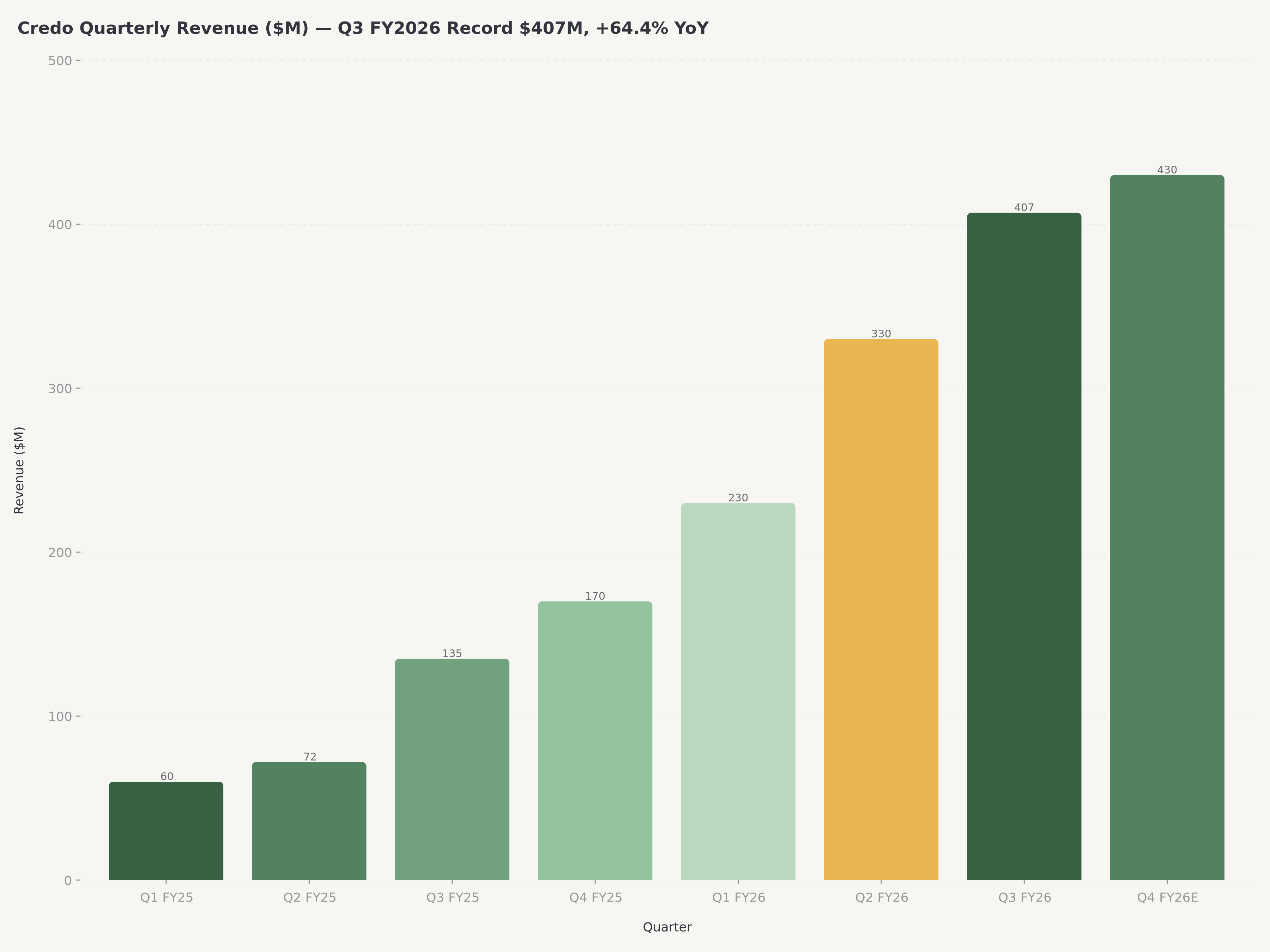

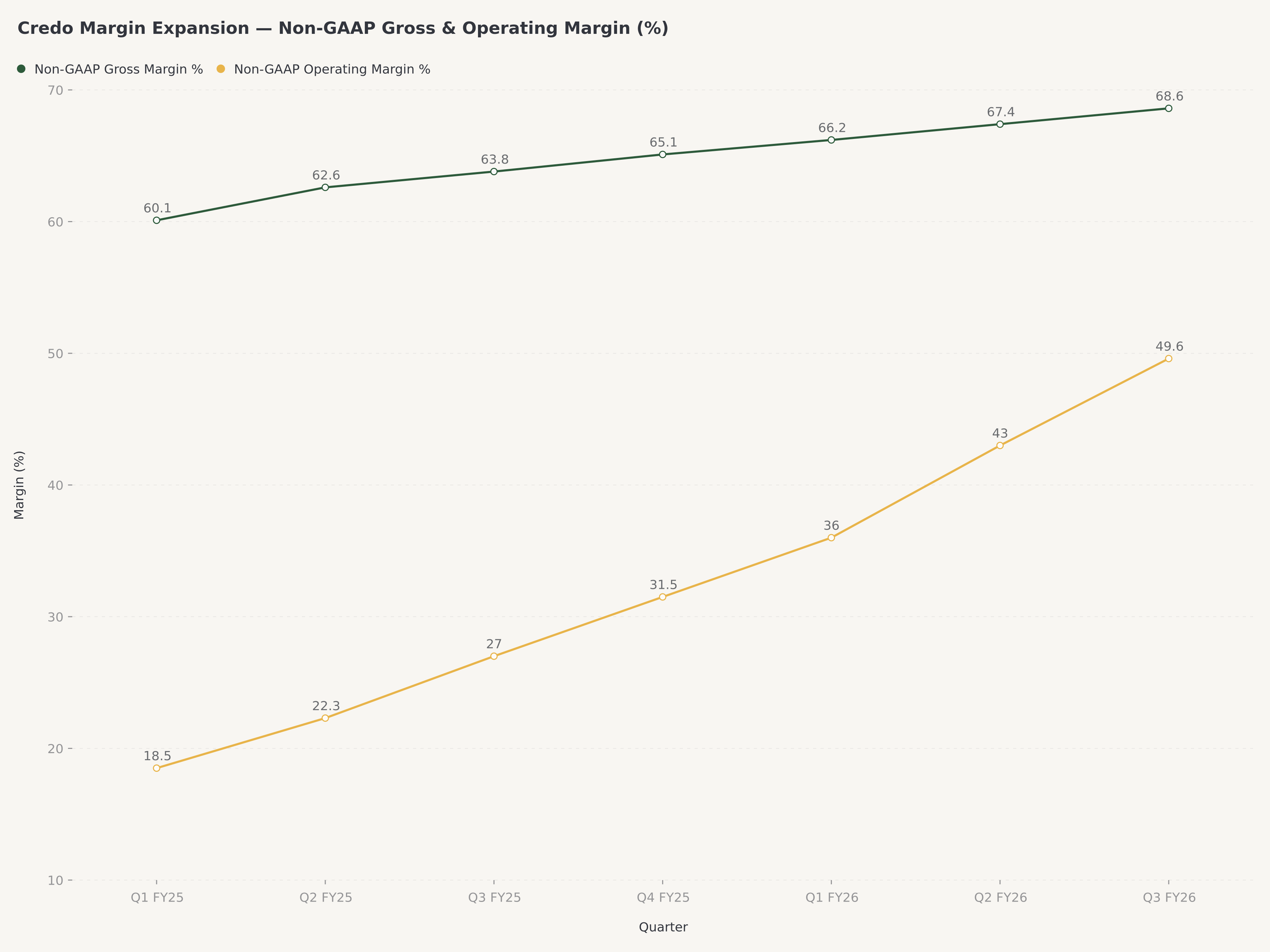

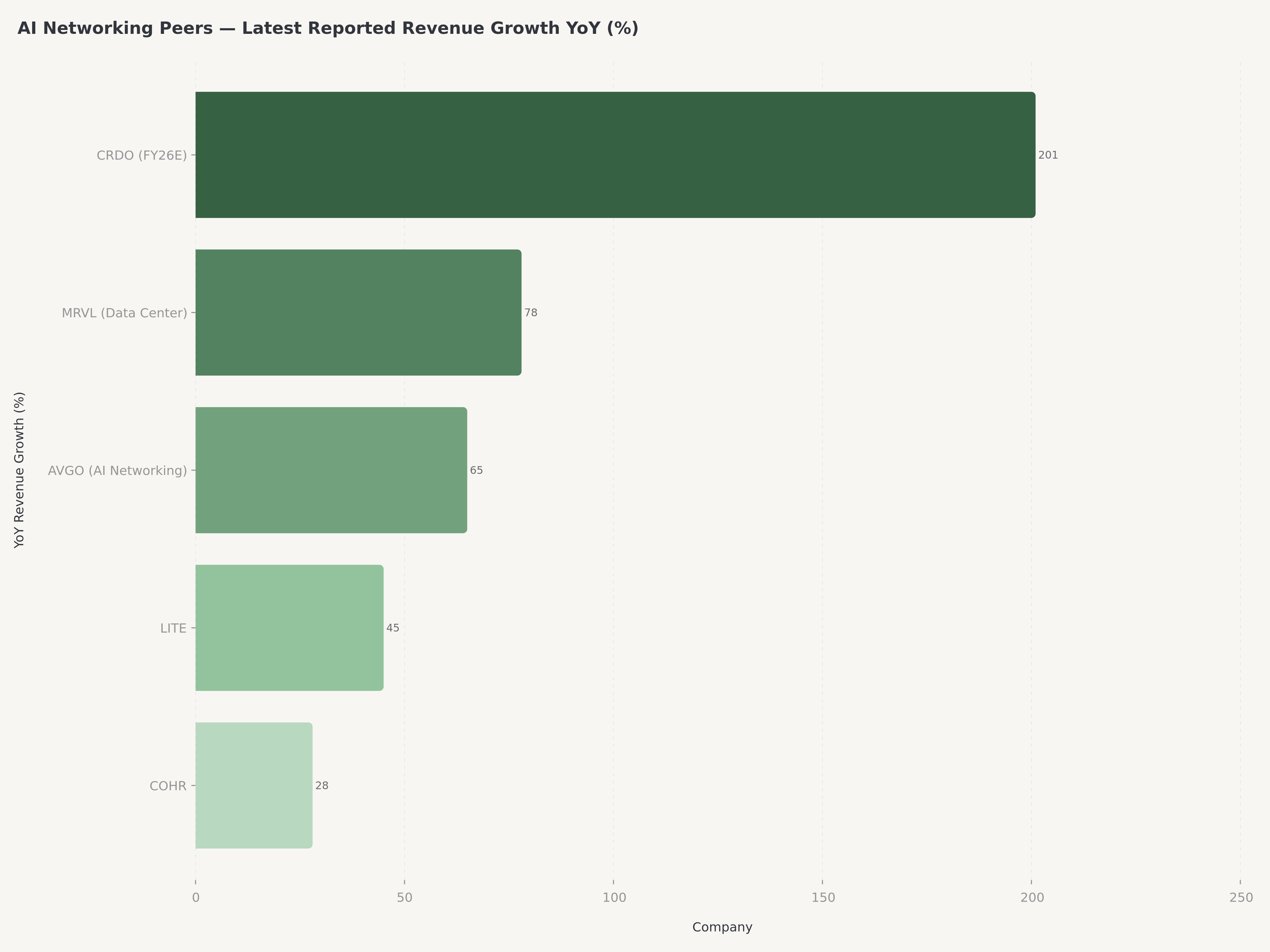

- 估值上调背后的财务背景非常出色:2026 财年第三季度营收为 4.07 亿美元(同比增长 64.4%),非 GAAP 毛利率为 68.6%,非 GAAP 运营利润率为 49.6%,且 2026 财年全年营收增长预计将 超过同比翻倍(远高于 100%)。这一表现使 Credo 在增长率上领先于几乎所有 AI 网络半导体同行,包括 Marvell 和 Broadcom(尽管规模尚不及后者)。

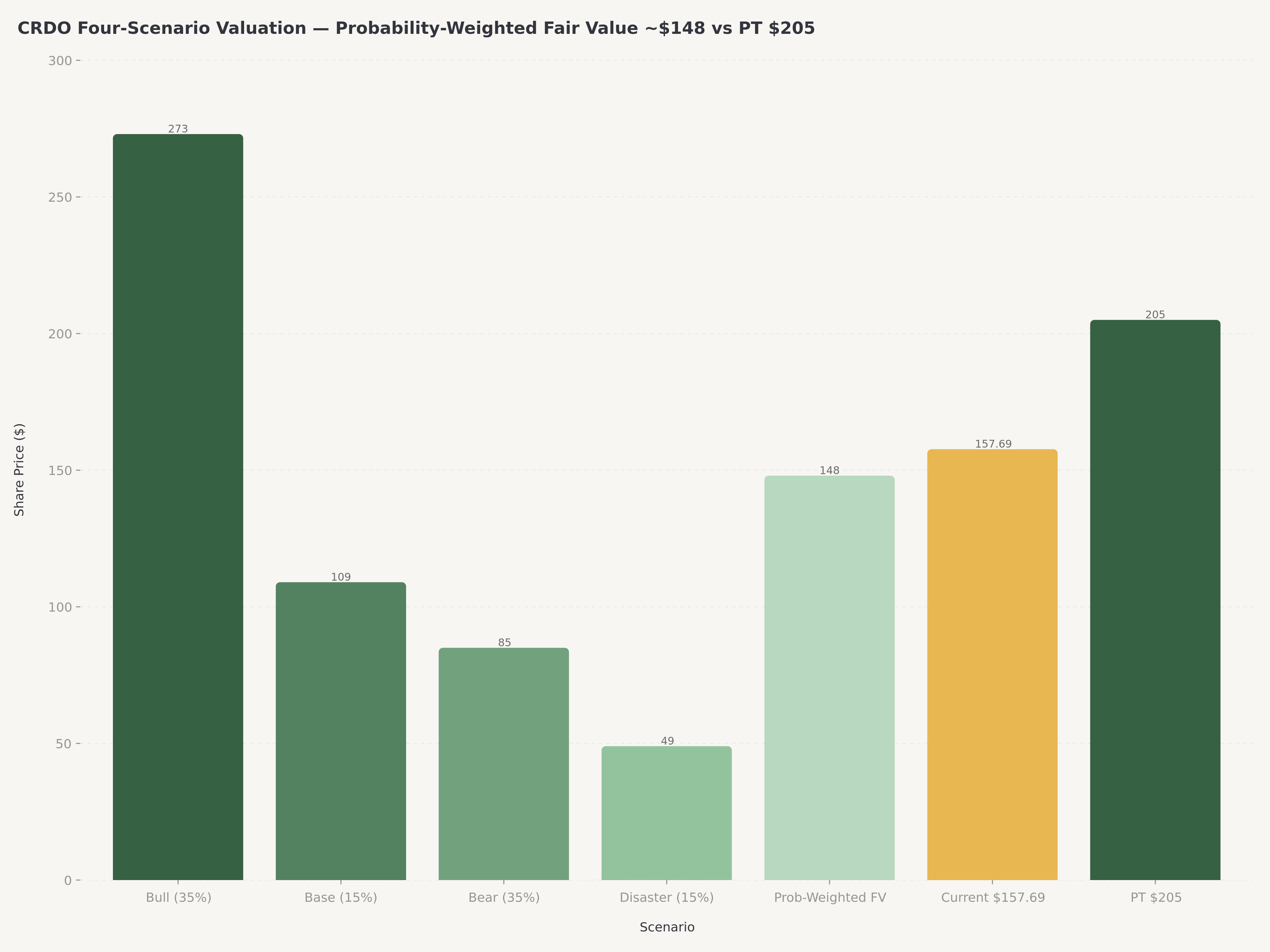

- Edgen 360° 四种情景模型客观地界定了争论:牛市情况 273 美元 / 494 亿美元市值(35% 概率),基准情况 109 美元 / 197 亿美元(15%),熊市情况 85 美元 / 154 亿美元(35%),极端恶化情况 49 美元 / 88 亿美元(15%)。概率加权公允价值接近 148 美元,这意味着在 157.69 美元水平,市场定价已略高于中心预测值 —— 但 DustPhotonics 交易理所当然地提高了牛市概率并推高了牛市上限。

- 我们给予 CRDO 买入评级,目标价 205 美元,反映了 DustPhotonics 交易后重新加权的情景(牛市 45% / 基准 15% / 熊市 25% / 极端 15%),产生的修正概率加权公允价值接近 182 美元,外加约 23 美元的硅光子整合期权价值溢价。对于高风险承受力且对 AI 建设有信心的投资者,风险/回报仍具吸引力 —— 但单一客户仍占营收的 40% 以上,90 天认沽/认购比率近期飙升至 1.39,且 50% 的合并熊市/极端概率不容忽视。

为何现在至关重要:一日双催化剂

2026 年 4 月 14 日将成为 Credo 自 IPO 以来公开市场历史上最重要的一个交易日。两个独立的催化剂在同一个新闻周期汇合,推动股价日内上涨 15%,最终收于 157.69 美元。

催化剂 #1 —— Jefferies 上调目标价,重申买入评级。 Jefferies 此前已在关注 CRDO(根据 2026 年 3 月 14 日的 Edgen 360° 报告,Jefferies 在 3 月 3 日曾将目标价从 240 美元下调至 200 美元,但维持买入评级)。其在 4 月 14 日上调了目标价并重申买入。这次上调的重要性不仅在于评级本身:首先,它强化了原本已趋向建设性的共识预期(根据报告,平均目标价约为 206 美元,共识为强力买入),收紧了牛市叙事。其次,分析师在六周前刚下调目标价后又反手加码,释放出明显的观点转变信号,通常预示着增量机构资金的流入。该股 6 个月 +132.80% 的表现(相比标普 500 指数的 +25%)使其成为显著的相对强者,而 Jefferies 的上调为重新评估该股的账户提供了新的动力。

催化剂 #2 —— 以 7.5 亿美元收购 DustPhotonics。 这是结构上更重要的事件。DustPhotonics 是硅光子领域的创新者,专注于共封装光学 (CPO) 技术 —— 该技术将光学引擎直接移动到交换机或 GPU 封装上,极大降低了每比特功耗,并助力 1.6T/3.2T 时代的 AI 互联。Credo 历来围绕电接口 SerDes、光学 DSP 和有源铜缆 (AEC) 建立业务优势。DustPhotonics 填补了硅光子空白,缩短了 Credo 与 Marvell (MRVL) 和 Broadcom (AVGO) 等财大气粗对手的差距,且价格相对于 Credo 超过 210 亿美元的市值和强劲现金流而言非常合理。

综合来看,这些催化剂将 Credo 从一个纯粹的 SerDes/DSP/AEC 供应商重新定义为一家拥有一流光学引擎的一体化 AI 网络公司。市场 15% 的反应反映了这种认知的重构,而不仅仅是估值倍数的提升。

Credo 是谁,管理团队为何重要

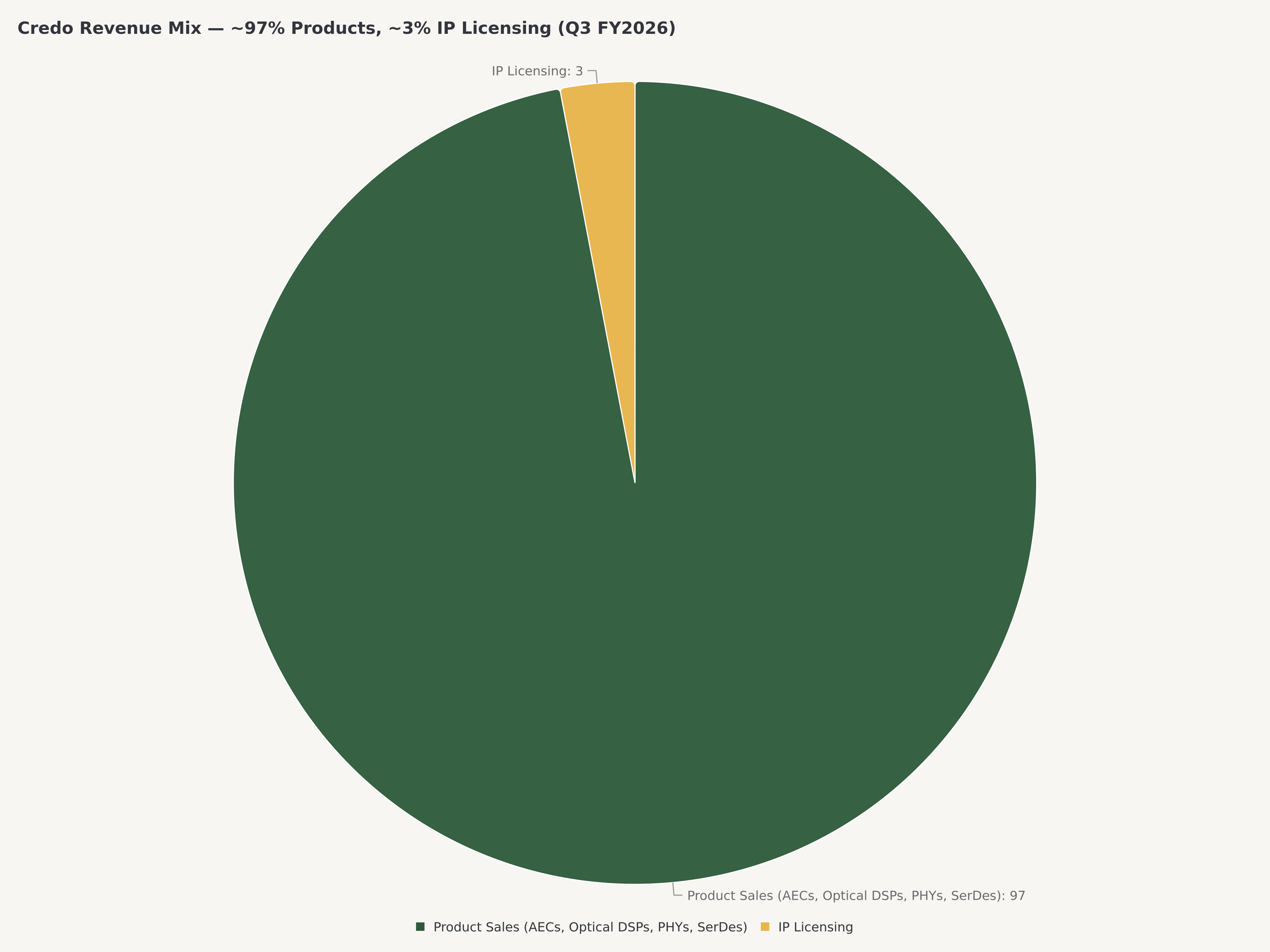

Credo Technology Group Holding Ltd 是一家无晶圆厂半导体公司,旨在解决全球数据基础设施市场对高速、高效能连接日益增长的需求。公司的核心使命是交付突破性技术以缓解系统级带宽瓶颈 —— 这是由于人工智能 (AI)、云计算和超大规模网络的指数级增长而加剧的关键挑战。最近的财报显示,产品导向极其明确:在 2026 财年第三季度,Credo 约 97% 的总收入来自产品销售,其余 3% 来自知识产权 (IP) 授权。

其产品组合围绕几个互补系列展开:以 HiWire 品牌销售的有源铜缆 (AEC);涵盖 100G/400G 到 800G 及 1.6T 的光学 DSP(1.6T DSP 已于 2026 财年第二季度推出);线路卡 PHY;原始 SerDes 小芯片;以及面向超大规模、企业和高性能计算 (HPC) 客户的 IP 授权和分立组件。核心竞争优势不仅在于产品数量,还在于架构整合 —— Credo 的 SerDes 小芯片和 DSP PHY 覆盖相同的设计胜选 (Design Win),从而实现分立竞争对手难以匹配的捆绑销售。

领导层。 执行团队由 William Brennan(首席执行官兼总裁)和 CFO Daniel Fleming 领导,成员包括多位在产品、工程和运营方面经验丰富的技术老将。CRDO 的管理层具有深厚的 Marvell 和 Inphi 背景 —— 创始人/CEO Bill Brennan 在创立 Credo 之前曾在 Marvell 和 Inphi 担任高级职位,而 Pantas Sutardja(Marvell 联合创始人)也是 Credo 的共同创始人。(注:Marvell 现任 CEO Matt Murphy 运营的是直接竞争对手,与 CRDO 董事会或治理无关。)Credo 的董事会也在稳步加强,包括执行团队中的 Jim Laufman(首席法律官)和 2025 年 3 月任命的董事 Lip-Bu Tan。这不是一支边做边学的团队 —— 他们在 AI 网络、无晶圆厂执行和超大规模客户关系方面的综合运营经验,在客户信任需要多年沉淀的行业中是货真价实的竞争资产。

2026 财年第三季度业绩:运营证明

投资逻辑背后的运营证明异常清晰。在 2026 财年第三季度(截至 2026 年 2 月初),Credo 交付了:

- 营收:4.07 亿美元,同比增长 64.4% —— 为公司历史上单季最高营收。

- 非 GAAP 毛利率:68.6%,创下纪录,位居 AI 网络半导体同行前列。

- 非 GAAP 运营利润率:49.6%,随着营收相对于固定的研发和运营基础规模化而显著提升。

- EPS: 过去 12 个月的 EPS 为 1.13 美元;最近一个季度 EPS(报 0.50 美元)达到或超过了市场共识。

- 2026 财年全年指引(隐含): 全年营收增长 远超 100% 同比(即翻倍以上),第四季度营收指引为 4.25-4.35 亿美元 —— 尽管第三季度已创纪录,环比仍在加速。

两点值得注意。首先,对于向通常在销量增加时要求降价的超大规模客户销售硬件的公司而言,68.6% 的毛利率堪称惊人。Credo 在营收翻三倍的同时还能扩大毛利率,说明公司拥有真正的定价权 —— 产品足够差异化,客户供应足够紧张,使得 Credo 能为技术溢价付费。

其次,第四季度的指引暗示了持续的环比加速:在创纪录的 4.07 亿美元基础上,指引 4.25-4.35 亿美元,意味着 4.4-6.9% 的环比增长。管理层并未发出“消化停顿”的信号,而是表明增长坡道仍处于早期阶段。

AI 网络定位:Credo 的实际身位

AI 数据中心建立在三层网络芯片之上,而 Credo 参与的正是最具防御性的环节:机架内及机架间连接。

- GPU 到 GPU(机架内): 由 NVIDIA 的 NVLink 和专有方案主导 —— Credo 不直接参与。

- 机架到机架 / 横向扩展(Credo 核心区): 需要 224G SerDes、800G/1.6T 光学 DSP、短距离 AEC,以及 3.2T 时代日益重要的 CPO。这是 Credo 技术堆栈所在地,也是收购 DustPhotonics 扩展触角的方向。

- 数据中心到数据中心(长途光传输): 由 Lumentum (LITE)、Coherent (COHR) 等专业光学厂商主导。

在横向扩展区域,Credo 特别是在 AEC 领域一直在抢夺 Broadcom 和 Marvell 的份额。HiWire AEC 系列取代了用于机架顶交换机与服务器之间短距离(5 米以下)连接的无源铜缆和有源光缆 (AOC) —— 在 AI 集群的功耗和成本曲线下,AEC 通常是最佳选择。在光学 DSP 方面,Credo 已经在 800G 设计胜选中取代了老牌厂商,并已发布 1.6T DSP 产品,在 2027 年部署浪潮前向客户送样。

DustPhotonics 的整合极具意义,正是因为 CPO 是下一个战场。 到 2027-2028 年,最高端的 AI 交换机平台预计将光学引擎直接与交换机 ASIC 封装在一起,使功耗比可插拔光模块降低 40-50%。Marvell 和 Broadcom 此前在内生研发上领先于 Credo。收购 DustPhotonics 将这一差距从几年缩短到了几个月。Credo 能否完成整合是运营的关键 —— 而牛市论点实际上就是赌他们能做到。

同行对比 —— 为何 Astera Labs (ALAB) 是最贴切的对标。 Edgen 360° 报告明确将 Astera Labs (ALAB) 与 Marvell 和 Broadcom 并列为直接竞争对手。考虑到相似的规模、由超大规模客户驱动的增长概况以及对 AI 连接的纯粹关注,ALAB 是 CRDO 最直接的对标。两者的区别在于组合广度:CRDO 拥有更广泛的 DSP/SerDes/AEC/(即将拥有的)CPO 堆栈,横跨电和光互联;而 ALAB 则更为专注,集中在 CXL/PCIe 重定时器和机架内 GPU 织网的智能电缆模块。 估值倍数也因此分化 —— ALAB 通常以更高的前瞻 P/S(20 多倍)交易,反映了其虽窄但深的超大规模设计胜选集中度,而 CRDO 历史上倍数略低于 ALAB,但同比增速更强。与 MRVL 和 AVGO 相比,老牌厂商在规模和硅光子深度上仍占优,但 CRDO 在 DustPhotonics 交易后正缩小 CPO 差距。

估值:四种情景视图

Edgen 360° 报告(2026 年 3 月 14 日)应用了一个 2x2 情景框架,将公司增长(强 vs 弱)与宏观及资本流动环境(有利 vs 不利)交叉。结果是得出四个具有股价目标和市值含义的情景。所有乘数均参考 2026 年 3 月 14 日约 210 亿美元的市值和约 121.50 美元的参考股价。

| 情景 | 条件 | 乘数 | 股价目标 | 市值 | 概率 |

|---|---|---|---|---|---|

| 牛市 (A) | 强增长 + 有利宏观 | 2.00x–2.25x | 约 $273 | 约 $49.4B | 35% |

| 基准 (B) | 弱增长 + 有利宏观 | 0.80x–0.90x | 约 $109 | 约 $19.7B | 15% |

| 熊市 (C) | 强增长 + 不利宏观 | 0.60x–0.70x | 约 $85 | 约 $15.4B | 35% |

| 极端 (D) | 弱增长 + 不利宏观 | 0.30x–0.40x | 约 $49 | 约 $8.8B | 15% |

关于概率的说明。 在 2x2 矩阵中,基准情况代表“弱增长”与“有利宏观”交汇的特定单元格 —— 这是一个结构性低概率交汇,因此基准(15%)低于熊市(35%)。35% 的熊市概率反映了对“公司强增长”仍可能与“不利宏观”共存的担忧(例如 CRDO 继续执行但 AI 交易估值下修),而非对业务的普遍看淡。

概率加权公允价值 ≈ 148 美元 (0.35×273 + 0.15×109 + 0.35×85 + 0.15×49 ≈ $148)。

在 157.69 美元(2026 年 4 月 14 日),市场定价约高于概率加权中心预测值 7%。两点观察至关重要:

- 非对称性重新显现。 牛市情景提供约 +73% 的上行空间(至 273 美元);合并后的熊市+极端(50% 概率)提供约 -46% 至 -69% 的下行空间(至 85 或 49 美元)。虽然这不是对称分布,但如果你认为牛市概率应高于 35%,这种分布将奖励坚定的持有者。

- DustPhotonics 可能提高牛市概率。 3 月 14 日的报告早于此次收购。如果整合顺利且 CPO 设计胜选在 2027 年实现,牛市概率应移向 40-45%,牛市上限可能超过 273 美元的参考值。这是在回调时加仓而非追涨的理由。

修正概率(收购及目标价上调后)。 继收购 DustPhotonics 且 Jefferies 上调目标价后,我们重新加权情景:牛市 45%(原 35%)、基准 15%、熊市 25%、极端 15%。 概率加权公允价值修约为 182 美元,并加上 23 美元的催化剂溢价(硅光子整合期权价值),得出 205 美元目标价。205 美元比未调整的 148 美元高出约 38%,反映了收购后我们对牛市情景更高的信心。如果 CPO 整合令人失望,溢价将消失,公允价将压缩回 180 美元附近。

关于牛市 2.00x–2.25x 乘数(约 22 倍 P/S)。 牛市乘数隐含前瞻 P/S 在峰值时约为 22 倍。这处于 ALAB 近期高点(AI 连接热潮峰值时的 20 多倍)与 AVGO 成熟水平(由于规模更大、业务多元,为高个位数到 10 倍出头)之间。该参考值将牛市情景锚定在可观察的市场定价上,而非抽象的增长倍数。

核心风险

在如此执行强度的边缘,没有任何投资是无风险的。投资者必须承担的具体风险包括:

- 客户集中度。 单一客户占 营收 40% 以上,少数超大规模客户几乎代表了全部营收。任何单一客户订单放缓 —— 无论是由于产品架构变化、双供策略还是超大规模资本支出放缓 —— 都会对季度业绩产生不成比例的影响。

- 收购整合风险。 必须整合价值 7.5 亿美元的 DustPhotonics —— 合并工程团队、对齐产品路线图、重新向客户简报 —— 且不能干扰核心 AEC/DSP 的爬坡。Credo 以前从未完成过这种规模的收购。

- 竞争反应。 Marvell 和 Broadcom 并非旁观者。特别是 Marvell 拥有更深厚的硅光子专业知识和更广泛的客户关系。竞争性的价格反击或超大规模客户决定整合至 Marvell/Broadcom 方案,将压缩 Credo 的增长轨迹。

- 宏观及估值风险。 CRDO 的 5 年贝塔值为 2.67,意味着其波动幅度约为市场的 2.7 倍。即使与 AI 基本面无关,大盘避险轮动也可能导致倍数大幅压缩。90 天认沽/认购比率近期飙升至 1.39,表明对冲活动增加。

- 内部人士减持。 已注意到持续的内部减持(包括 2026 年 3 月 13 日前后根据 10b5-1 计划进行的减持),虽然是程序性的,但引入了潜在的供应压力。

- AEC 产品周期时机。 Credo 的营收仍集中在较窄的产品类别。如果超大规模架构转向绕过 AEC 的直接光互联,核心业务将受到威胁。

- 监管及地缘政治风险。 作为依赖台积电 (TSMC) 先进工艺且产品涉及 AI 芯片的无晶圆厂商,CRDO 面临两个不断演变的政策向量。首先,美中 AI 芯片出口管制继续收紧 —— 任何限制名单的扩大若涵盖高速 SerDes 或 CPO 系统,都将切断某些中国相关的营收。其次,台湾代工暴露意味着任何台海局势升级都会直接冲击生产线;虽然这是同行共有的风险,但 Credo 规模较小,寻找替代供应源的灵活性不如 MRVL/AVGO。

裁决:给予 CRDO 205 美元目标价及买入评级

我们给予 Credo Technology Group Holding Ltd (CRDO) 买入评级,目标价 205 美元, 较 2026 年 4 月 14 日收盘价 157.69 美元有约 30% 的上行空间。核心逻辑如下:

基本面表现 —— 营收同比翻倍以上、68.6% 的非 GAAP 毛利率、49.6% 的非 GAAP 运营利润率以及加速的环比指引 —— 堪称卓越。目前的定价并非过高,而是仍在实时重估中。收购 DustPhotonics 合理地提升了牛市概率,并补充了 Credo 此前必须向合作伙伴购买的硅光子能力。Jefferies 的目标价上调和重申买入增加了卖方信心,应能支撑未来 30-60 天的资金流入。

风险是真实且集中的:单一客户、未经验证的并购整合、强大的对手(MRVL、AVGO)以及宏观敏感的 AI 交易中的高贝塔属性。仓位规模应反映这些风险 —— 我们不认为 CRDO 是核心持仓,建议大多数多元化投资者的配置比例低于 2-3%。对于专注于 AI 基础设施的激进投资组合,在严守入场纪律的前提下,配置 4-5% 是合理的。

可在回撤至 140-145 美元时入场。持有至下两次财报,观察 DustPhotonics 整合里程碑。在 205 美元或 DustPhotonics 整合显示出早期设计胜选证据时重新评估。

有关相关 AI 基础设施投资分析,请参阅我们的 美光与闪迪内存芯片 AI 需求对比 以及对 IonQ 量子计算突破与 DARPA 催化剂 的探讨。

常见问题

2026 年 4 月 14 日 CRDO 股票发生了什么?

Credo Technology (CRDO) 在 2026 年 4 月 14 日收于 157.69 美元,日内大涨约 15%。这一走势由两个同步催化剂驱动:(1) Jefferies 在重申买入评级的同时上调了目标价(此前其曾在 3 月 3 日将目标价从 240 下调至 200);(2) Credo 宣布以 7.5 亿美元收购硅光子创新者 DustPhotonics —— 这笔交易将 Credo 的 AI 网络堆栈延伸到了共封装光学领域。

为什么收购 DustPhotonics 具有战略重要性?

DustPhotonics 带来了 Credo 历史上缺失的硅光子和共封装光学 (CPO) 专业知识。随着 AI 交换机平台在 2027-2028 年迈向 1.6T 和 3.2T 互联速度,CPO 对于将每比特功耗降低 40-50% 至关重要。此次收购弥补了相对于 Marvell (MRVL) 和 Broadcom (AVGO) 的能力差距,如果整合得当,可能会使牛市营收轨迹超出 2026 年 3 月报告的预期。

Credo 与 Marvell、Broadcom 和 Astera Labs 相比如何?

Marvell (MRVL) 和 Broadcom (AVGO) 规模大得多,产品组合更广(包括 Credo 不参与的商用交换芯片)。Astera Labs (ALAB) 是最贴切的纯 AI 连接对标公司,但 ALAB 更专注于 CXL/PCIe 重定时器,而 CRDO 覆盖了更广泛的 DSP/SerDes/AEC/(现在的)CPO 堆栈。在自身赛道(AEC、光学 DSP)内,Credo 展示了同类最佳的增长率和利润率。规模优势在 MRVL/AVGO ;专注度优势在 ALAB;敏捷性、广度和利润率优势在 CRDO。

CRDO 在 157.69 美元是否估值过高?

相对于 Edgen 360° 概率加权公允价值 148 美元,157.69 美元的 CRDO 溢价约 7%,并未严重过高。相对于我们 205 美元的目标价,CRDO 提供约 30% 的上行空间。非对称性是有利的,但 50% 的合并熊市+极端概率是真实的下行风险,证明了谨慎建仓的必要性。

最大的风险是什么?

客户集中度是最大的风险:单一客户占营收 40% 以上。DustPhotonics 收购的整合风险排在第二。此外,2.67 的高贝塔值意味着 CRDO 会在 AI 交易估值下修时不成比例地受损。

什么情况下会改变买入评级?

如果发生以下情况,我们将下调至“持有”:(1) 2026 财年第四季度营收指引大幅下调;(2) 单一客户集中度超过 50%;(3) 整合显示出严重负面影响(人才流失、路线图延期);或 (4) 股价在盈利没有上修的情况下涨过 240 美元。如果 2027 财年第一季度营收超过 4.75 亿美元或宣布获得顶级超大规模客户的 CPO 设计胜选,我们将上调目标价。

免责声明:本文仅供参考,不构成投资建议。作者和 Edgen 不持有文中所述证券的仓位。过往表现不代表未来结果。投资者在做出投资决策前应进行尽职调查。

投资这事,终于不用一个人了

免费试用 Edgen。不用信用卡,不绑约